被遗忘的大多数:新兴市场风险评估(中篇)

相关阅读:

在《被遗忘的大多数:新兴市场风险评估(上篇)》中,我们全面评估了新兴经济体整体风险,发现相较次贷危机时期,面临疫情导致的全球性衰退,新兴市场风险显著提高。外部环境方面,贸易景气度下降、大宗商品开采周期、美元流动性局部紧张;内部环境方面,外债杠杆率上升、经常账户顺差趋势收窄,以及抗击疫情较差的医疗条件与政府治理能力,均使得我们需要认真审视新兴经济体货币危机与债务危机。

上篇中我们已经从债务和财政视角对印度、印尼、墨西哥、巴西、俄罗斯、南非六个经济体进行了评估,本篇报告我们将继续权衡以上经济体在经济基本面和疫情防控方面的风险程度。

一、新兴经济体主权债务风险——基本面视角

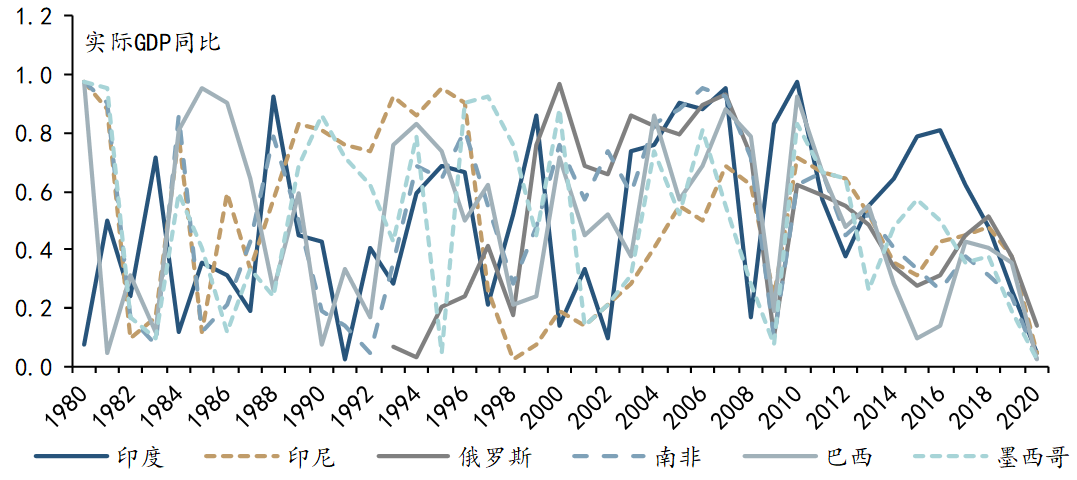

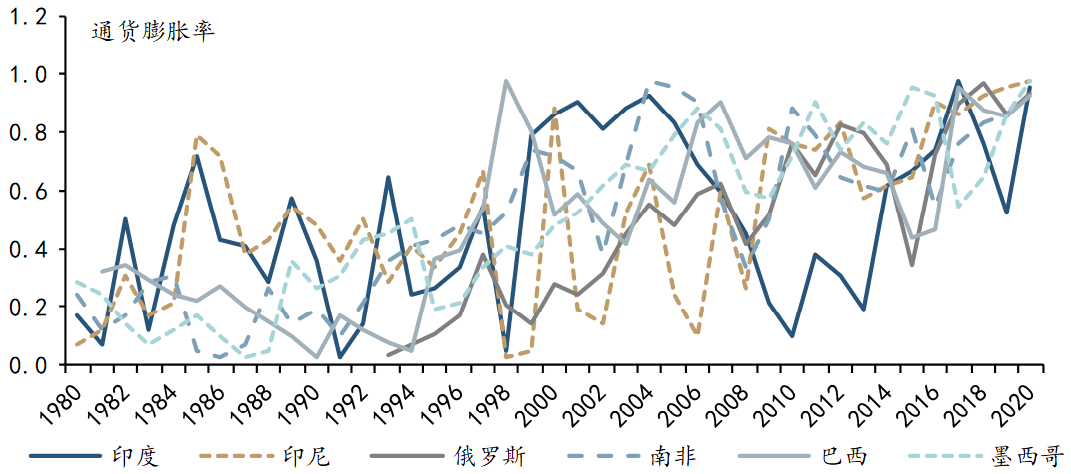

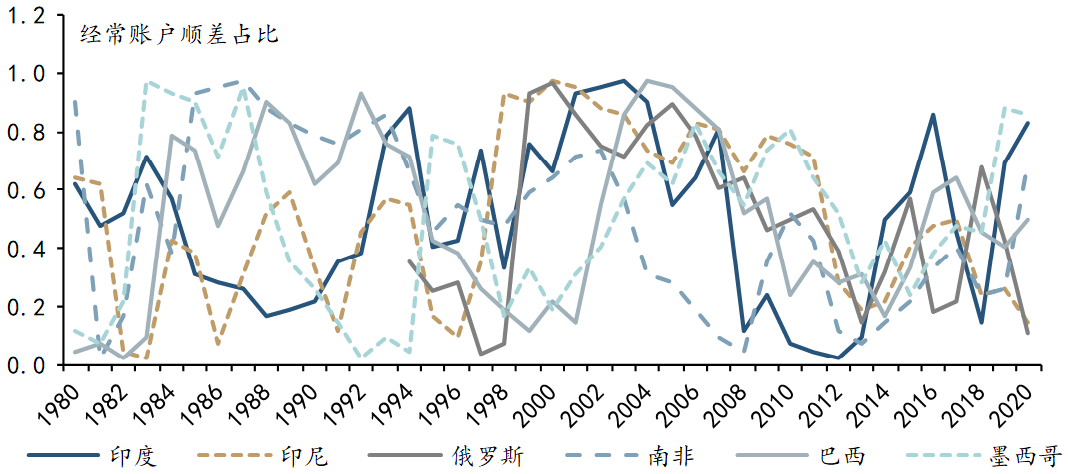

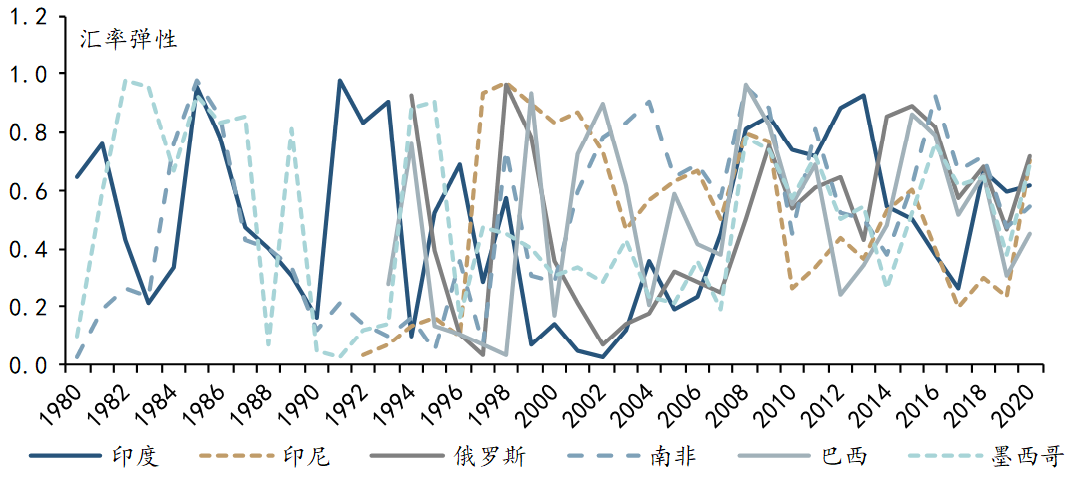

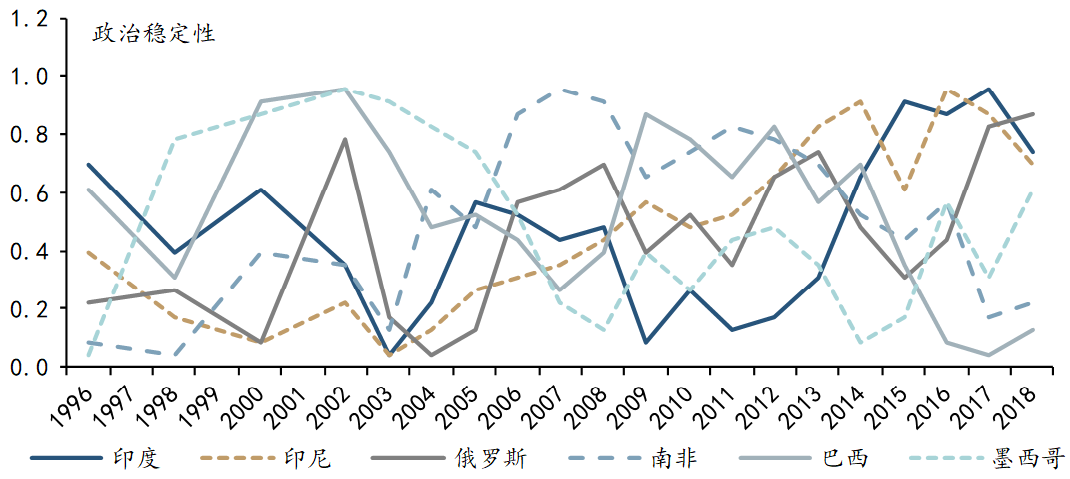

我们选取实际经济增速、通货膨胀率、经常账户顺差占比、汇率弹性和政治稳定性作为描述基本面健康状况的变量,指标内涵及来源见图表 1所示。对于实际增速较高、经常账户顺差空间较大、汇率弹性充足、政治环境稳定的经济体来说,其抵抗外部冲击的能力较强。

通货膨胀率同危机具有“两面性”,一方面,货币超发往往是新兴经济体减轻对内偿债压力的手段之一,这使得高通货膨胀(年通胀大于20%)甚至恶性通胀(年通胀率高于500%)与国内债务危机往往是伴生的,而选择债务违约的政府在维护本国货币价值方面并不足信,货币危机和外债违约的风险也大大增加;另一方面,通缩环境(年通胀率小于0)抬升实际利率,挫伤投资热情,为降低实际利率采取的降息措施也会削弱本国资产的吸引力。考察期内,墨西哥(1980年-1991年、1995年-1997年间)、印尼(1998年-1999年)、俄罗斯(1998年-2001年)、巴西(1983年-1987年)年通胀率高于20%;俄罗斯、巴西分别在1993年-1995年、1988年-1994年发生恶性通胀,即年通胀率高于500%,这与其爆发国内债务危机和货币危机的时点相一致,高通胀率同危机往往同步或滞后约一年左右。考察期内样本经济体均未发生通缩,实证中我们仅考虑高通胀的危害;图表 2可以看出,样本经济体在2000年之后努力控制通胀率在合理范围,使该指标失去对于危机的示警作用,因此实证中2000年前考虑通货膨胀率、实际经济增速、经常账户顺差占比、汇率弹性和政治稳定性5个指标,2000年后仅考虑后4个指标,以免干扰判断。

数据采集方面,2019年前各指标实际数值取自各公共数据库;2020年经济增长、经常账户占比指标取自IMF预测数据,如图表 3所示;2020年汇率弹性数据取2020年第一季度汇率年化波动率;政治稳定性数据取2018年CEIC统计数据。数据处理方面,采取与上篇相同的指标处理方法,即将单一指标某一年数值在考察期内的百分位数作为对该指标该年的“打分”,再将5个指标(2000年前)或4个指标(2000年后)的“打分”进行等权平均,即可得到该年该经济在基本面视角下的综合得分,分项指标得分详见附注。如图表 5、图表 6所示:

-

基本面状况与外债违约并无一致的相关性,与国内债务违约和货币危机关系较大;

-

6个样本经济体在1981年-1983年间统一表现为基本面脆弱;1999年到2012年间则基本面韧性加强,这也呼应了此间新兴市场主权债务危机发生次数减少的状况;2012年以后,除印度外绝大部分新兴经济体基本面边际弱化;

-

印度、墨西哥在考察期内基本面综合得分维持在0.3到0.7区间内,体现基本面运行较为平稳,且最新数据显示基本面情况处于良好水平;

-

俄罗斯自2000年以来基本面进入平稳运行区间,2018年以来基本面情况边际恶化,接近仅20年间最低水平;

-

巴西、南非、印尼2018年以来基本面每况愈下,打破2000年到2017年间平稳运行期间,回落到接近1983年历史低位水平,使得这些经济体爆发债务危机和货币危机的风险加大。

-

俄罗斯人口相对稀疏、医疗禀赋优良、核酸检验率高、防疫措施到位、贫富差距较轻,其疫情威胁最小;

-

南非在贫富差距方面落后其余经济体,巴西在疫情防控和贫富差距方面相对落后,但其人口和医疗情况相对较好,核酸检测覆盖面积大,疫情发展趋于明朗化,整体疫情风险可控;

-

印度人口众多、医疗资源和核酸检测不足,墨西哥各分项指标均表现不佳,疫情的威胁不容小觑;

-

最为严重的是印尼,作为人口大国,核酸检验普及率最低,早期对疫情的重视程度不足将导致该国医疗资源很快发生挤兑,最终疫情扩散程度和经济影响可能持续数年时间。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn