被遗忘的大多数:新兴市场风险评估(上篇)

2020-04-14

相关阅读:

随着美联储PMCCF、SMCCF和TALF等工具的推出,以及央行货币互换扩大范围与临时性海外货币当局回购协议便利(TFRF)的实施,美国本土和发达市场美元流动性已显著缓解。然而,新兴经济体美元流动性仍处紧张水平。与此同时,新兴经济体因为检测能力、医疗条件以及政府治理等问题,单纯从确诊数字看上去并不严重,但考虑到人口密度以及卫生条件等问题,我们有理由怀疑,拉丁美洲、非洲以及亚洲部分新兴经济体将成为下一轮疫情爆发的“震中”。加之全球贸易景气程度下滑,工业相关大宗商品价格低迷,以及全球风险偏好整体降低,新兴市场无论从债务成本还是偿债能力方面都面临巨大挑战,本币大幅贬值将加重债务负担,部分经济体发生主权债务危机的风险正在提高。本系列报告将就此问题进行分析,上篇我们将全面评估新兴市场整体环境的变化,并从债务视角重点分析印度、印尼、俄罗斯、巴西、墨西哥、南非六个经济体。

一、新兴经济体危机历史回顾

《这次不一样》和NBER WORKING PAPER(2011)中将新兴市场危机划分为主权债务危机、银行业危机和汇率危机,其中主权债务危机通常指主权经济体在到期日或给定宽限期内未能支付债务本金或利息,或是采取消极债务重组,即新债务条款与原条款相比明显对债权人不利。

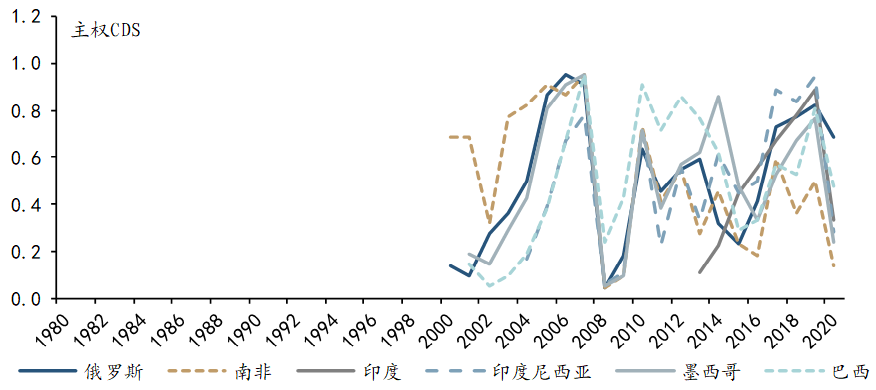

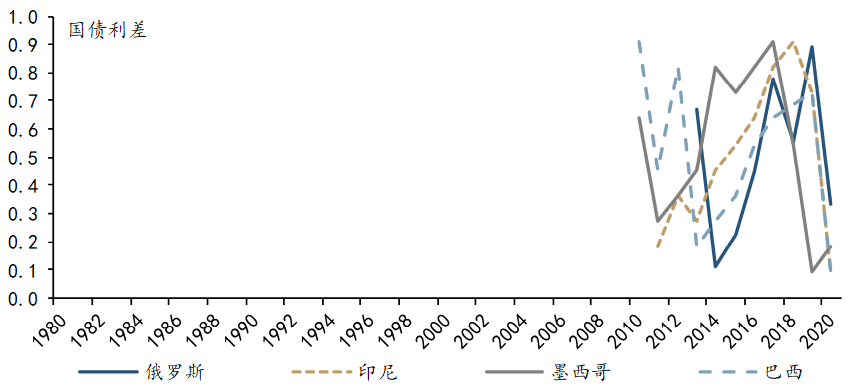

主权债务危机往往源于外部冲击所致的偿债成本提升,以及内部经济下行压力所致的偿债能力下降,如图表5所示:

-

当美联储处于升息周期,或是美元流动性持续紧缩,会抬升新兴经济体偿债成本,加剧新兴经济体货币贬值和资本外流。

-

当全球贸易景气下行、大宗商品价格下跌(针对资源出口国)以及内部政治动荡时,新兴经济体经济下滑、财政收入减少,经常账户顺差收窄、汇率倾向于贬值,其偿债能力受到削弱。

-

倘若新兴经济体的公共债务水平较高,同时外储缓冲垫相对薄弱,则主权债务违约的风险将大大提升。

-

倘若新兴经济体财政恶化引发主权评级下调,将导致海外投资者“惜贷”,新兴经济体面临外债资金链断裂和短期债务偿还压力,也会提高其主权债务违约风险。

-

新兴经济体为刺激内需采取的降息和财政支出措施将加强以上负反馈循环。

-

从美元周期来看,一方面,美元汇率当前处于牛市的尾声,然而非美经济体相对更差的基本面,更悲观的经济预期使得美元指数趋势性回落的时点不断后移,“弱而不衰”的美元造成新兴经济体持续阴霾,其负面影响高于2008年。

-

另一方面,美联储大幅度降息和非常规流动性投放工具使得当前美元利率逼近零利率,这与2008年到2010年美元低利率环境相类似,长端利率下沿低于次贷危机时期,低息环境增加了新兴市场资产吸引力。但是在危机与衰退酝酿发酵的过程中,美元流动性局部紧张,仍会增加新兴市场汇率贬值压力与债务偿付压力。在这一过程中,全球风险偏好整体下降,由于波动率抬升,在平稳时期盛行的Carry Trade交易受到抑制。我们认为至少要等到主流欧美市场度过危机,并且部分自身基本面最差的新兴市场“暴雷”之后,全球资金才会重新流入新兴市场,届时其美元流动性紧张问题才真正得到缓解。

-

从贸易景气程度来看,目前全球贸易正在经历与2008年相似的萎靡不振,且相对次贷危机时期,当前“逆全球化”的压力更大。尽管目前欧美发达经济体是疫情震中,但随着欧美经济体逐渐控制住疫情,而多数新兴经济体仍是疫情“黑洞”,全面封锁政策将变为有针对性的封锁政策。

-

从大宗商品周期来看,2008年处于上一轮投资周期的中段,即使在相同的经济衰退周期中,大宗商品价格的表现要强于经济衰退周期和产能开采周期的叠加。而后者就是当前所面临的情景,开采周期中大宗商品相对颓靡的表现将使得资源出口国的财政情况雪上加霜。

-

从新兴经济体总体美元收支来看,次贷危机前的2006年和2007年恰逢新兴经济体经常账户顺差的巅峰——新兴经济体经常账户顺差占GDP比重达到5%水平,这带来稳定且雄厚的中长期美元收入;同时2008年处于上一轮新兴经济体去外债杠杆的巅峰——新兴经济体外债比重从1999年的40%下降到2008年的24%,这意味着美元支出的需求减轻。反观当前,最新数据(2018年)显示新兴经济体经常账户接近盈亏平衡,而此平衡大概率被疫情所打破,导致经常账户进入逆差区间;新兴经济体外债占比也提升到了32%水平,整体美元收支情况显著恶化。

-

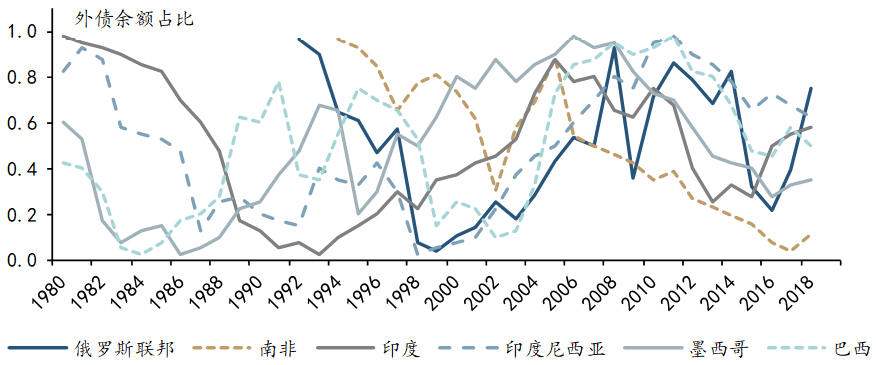

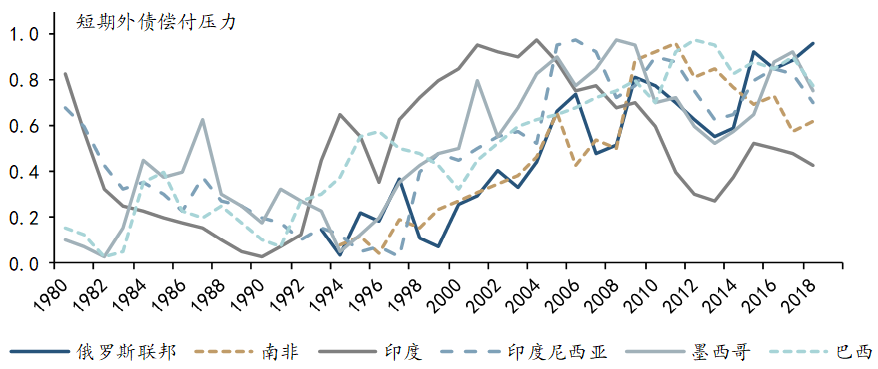

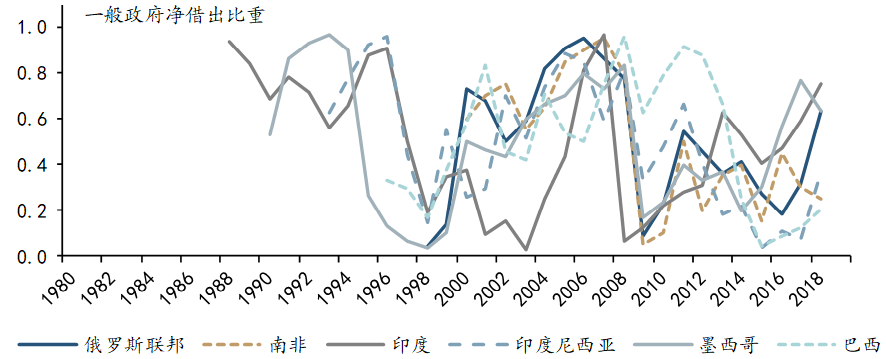

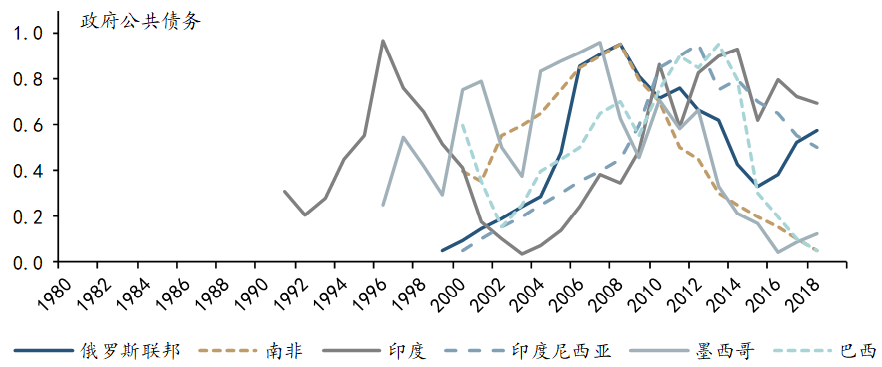

除印尼外,其余经济体主权外债危机和货币危机与债务和财政状况息息相关,然而银行业危机与债务和财政状况关系不大;

-

6个样本经济体债务负担普遍较重的时期为1998-2002年、2009年和2016年;

-

俄罗斯在1998年债务和财政状况最为糟糕,2018年数据显示其债务和财政状况良好,处于历史次优状态;

-

印尼和印度自2013年以来债务和财务状况边际好转,且二者在考察期内爆发危机的次数较少,整体经济发展较为稳健;

-

墨西哥和巴西债务和财政状况正在恶化,接近2000年以来最低位;

-

南非在2015年和2018年爆发货币危机后,债务和财政状况继续恶化且处于1994年以来最差情况,需密切关注其主权债务的偿付情况。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn

查看简介及免责声明