传统意义上来讲,股票是风险资产,债券是避险资产,因此股债价格通常不会同涨同跌,股债跷跷板定义为一段时间内股债价格反向变动的现象。股债跷跷板效应的影响因素是什么?股债跷跷板效应的程度如何?不同的股票指数的股债跷跷板强弱有别,因为上证50与债市跷跷板效应最好,本文重点探究上证50与10年期国债的股债跷跷板效应,沪深300的股债跷跷板效应与上证50近似。

从股债跷跷板效应的方向来看:

经济基本面和流动性水平是影响股债跷跷板效应强弱的主要因素。 PMI数据与股债跷跷板效应整体呈现较强同向关系,在经济上行时期,股市趋于走强,债市趋于走弱,股债跷跷板效应较强;而在经济下行时期,货币政策发力,流动性宽松,债市趋于走强,但股市可能会受益于流动性宽松,行情走势不确定性较大,股债跷跷板效应趋弱。总结历史规律,在跷跷板效应转弱甚至同涨同跌的时间段,往往是流动性水平发生剧烈变化之时。

G4资产同比增速与股债跷跷板效应强弱呈现同向变化关系,即海外流动性上升时,股债跷跷板效应增强,反之亦然。可能的原因为,在G4央行投放流动性时,市场风险偏好会回升,资金高配股市低配债市,股债跷跷板效应更强。

历史上出现利多资本市场表述的政治局会议之后3个月内,股债跷跷板效应大多会呈逐渐减弱的态势,究其原因,政治局会议可能会显著提升风险偏好,股市趋于走强,但是基本面反映的时间相对落后,股债容易“双强”。

从股债跷跷板效应的幅度来看:

历史来看,跷跷板效应的强弱存在差异,且在部分时间段,跷跷板效应较弱,原因可能为:市场对经济的预期及市场情绪更多影响股市走向,而经济现实与政策取向、资金面、债市供给等独立性因素更多影响债市走向,当以上因素对股债的影响不同步时,现实与预期的矛盾走得过远,导致股债跷跷板效应减弱甚至失效。

展望本轮翘翘板效应,当前流动性水平并未大幅度变化,且经济见底概率较大,股债跷跷板效应大方向会逐渐增强;但政治局会议可能会短期提升风险偏好,宽基指数可能会再次向上触碰前期高点,但突破前期高点仍然面临一定难度,而债市紧跟基本面,“股涨债稳”概率较大,而大级别的背离可能需要看到预期与现实背离加深。

7月24日至今,政治局会议召开提振市场风险偏好,股市拉涨、债市收跌,股债跷跷板效应较强。股债跷跷板效应的影响因素是什么?股债跷跷板效应的程度如何?本文对此重点探究。

一、股债跷跷板方向的影响因素

1.1 经济基本面和流动性水平是影响股债跷跷板效应强弱的主要因素

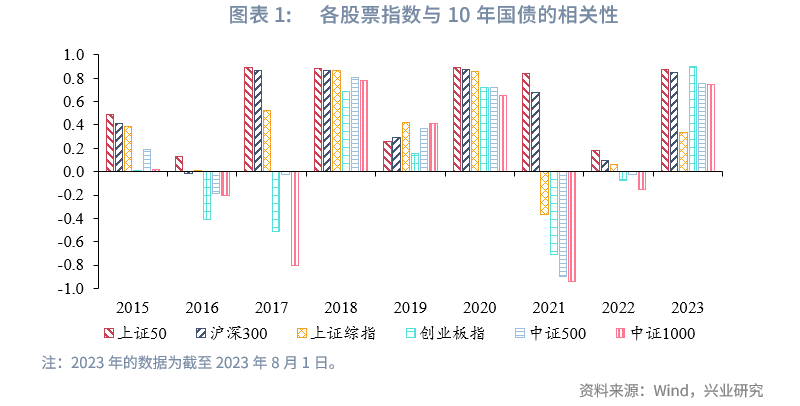

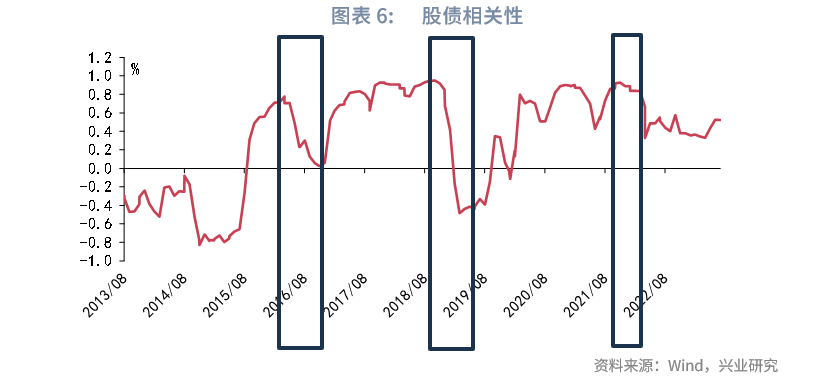

传统意义上来讲,股票是风险资产,债券是避险资产,因此股债价格通常不会同涨同跌,股债跷跷板定义为一段时间内股债价格反向变动的现象。但不同的股票指数表现出的股债跷跷板相应强弱有别。我们分析2015年以来,上证50、沪深300、上证综指、创业板指、中证500、中证1000六个股票指数的收盘价和10年期国债收益率(国债价格与收益率呈相反关系)的相关性强弱。相关性作为股债跷跷板效应代理变量,若相关性大于0,则说明对应股票指数和10年期国债收益率的股债跷跷板效应较强,若相关性小于0,则说明对应股票指数和10年期国债收益率的股债跷跷板效应较弱。我们研究发现除2019年和2023年至今以外,上证50收盘价与10年期国债收益率的相关性在各股票指数中均为最大值,且在2023年上证50收盘价与10年期国债收益率的相关性也达到了87%,仅次于创业板指的90%。整体来看,上证50是能体现股债跷跷板效应的较好的指数选择。同时,沪深300收盘价与10年期国债收益率的相关性也较强,对应相关性数值在2015年以来的各年中基本仅稍弱于上证50,沪深300的跷跷板效应与上证50近似。

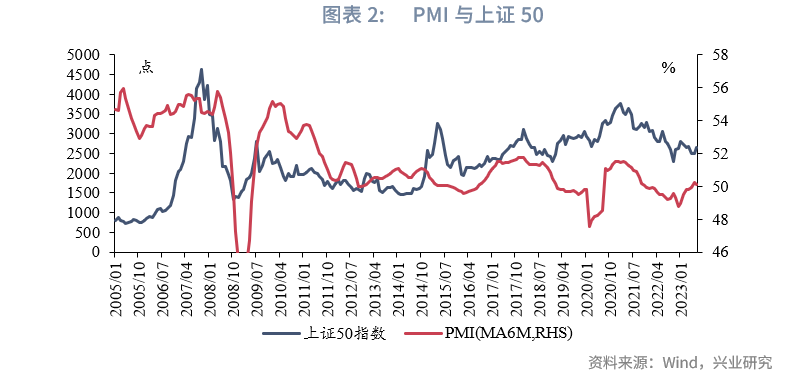

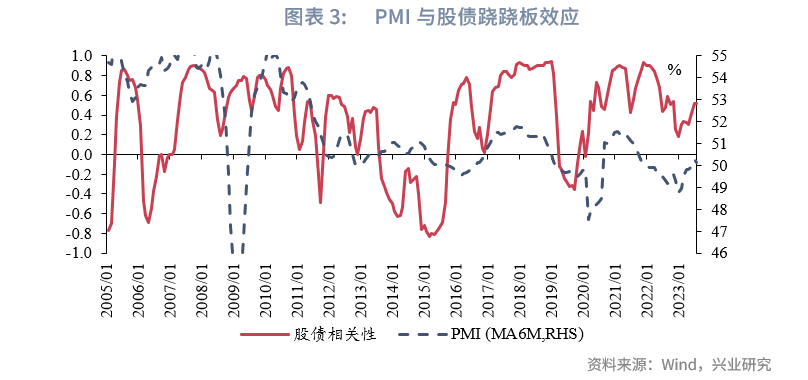

为了研究在较长且连续的时间序列中的股债跷跷板效应,我们以上证50和10年期国债收益率的月末值的12月滚动相关性(简称“股债相关性”)作为股债跷跷板的代理变量,0值以上则股债跷跷板效应较强,反之,则股债跷跷板效应较弱。

经济基本面和流动性水平是影响股债跷跷板效应强弱的主要因素。通常而言,在经济上行时期,股市趋于走强,而货币政策收紧导致流动性收敛,基本面和流动性均利空债市,债市趋于走弱,股债跷跷板效应较强,但若流动性过紧,则容易导致股债双杀从而促使跷跷板效应走弱;在经济下行时期,货币政策发力,流动性宽松,债市趋于走强,但股市可能会受流动性宽松和市场对经济预期弱的影响,行情走势不确定性较大,股债跷跷板效应趋于走弱。

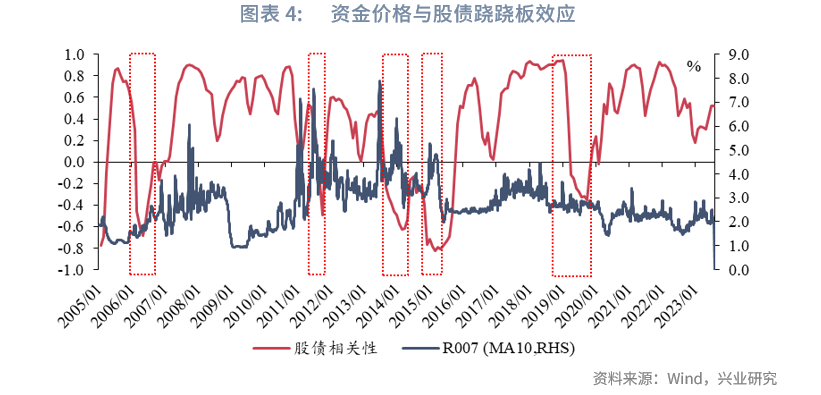

从具体的数据来看,PMI数据与股债跷跷板效应呈现同向变化关系,但在部分PMI趋于上升的时间段,股债跷跷板效应却明显走弱。典型的时间段为2013年7月-2014年3月,期间PMI上升,但股债跷跷板效应却失效,究其原因,是流动性水平明显收紧,R007自3.8%大幅攀升至5.3%,上证50自1549点跌至1466点,10年期国债收益率自3.4%上行至4.5%。

总结历史规律,在股债跷跷板效应转弱甚至股债同涨同跌的时间段,往往是流动性水平发生剧烈变化之时。典型的时间段为2005年12月-2006年3月、2011年7月-2011年9月、2013年7月-2014年3月、2014年11月-2015年2月、2019年3月-2019年10月,在以上5个时间段中,2011年7月-2011年9月、2019年3月-2019年10月,R007中枢均有较大幅度下行,其余3个时间段,R007中枢均有较大幅度上行。

1.2 海外流动性变化容易对股债跷跷板产生影响

同时,海外流动性也会对股债跷跷板产生影响。我们以美联储、欧洲央行、日本央行、英国央行(简称“G4”)的资产同比增速作为衡量海外流动性的指标。我们观察到,G4资产同比增速与股债跷跷板效应呈现较强同向变化关系,即海外流动性上升时,股债跷跷板效应较强,海外流动性收缩时,股债跷跷板效应较弱。可能的原因为,在G4央行扩大资产购买从而投放流动性时,市场风险偏好会回升,资金高配股市低配债市,股债跷跷板效应更强;而G4央行回笼流动性时,一方面国际资本回流G4,利空股市,同时新兴市场被动提高利率,容易导致股债双杀,股债跷跷板失效。因此海外流动性与股债跷跷板呈现同向变化关系。本轮G4央行持续回笼流动性,G4央行资产同比增速跌至近20年低位,但我国并未跟进收紧货币政策,导致本轮股债双杀并未出现,股债跷跷板效应仍然较强。

1.3 复盘事件冲击对股债跷跷板影响

2013年以来约有11次重要会议提及资本市场,除了2016年4月的政治局会议、2018年12月的中央经济工作会议、2022年4月的政治局会议在表述上有向投资端倾斜,其他几次会议的表述都侧重于服务实体经济。

2016年4月29日政治局会议结束后,股债双杀,股债相关性从0.78高位持续减弱, 1个月、2个月、3个月后的股债相关性分别为0.7、0.7、0.49,股债翘翘板效应呈现出逐渐减弱规律。

2018年12月21日中央经济工作会议后,股债相关性从0.85高位持续减弱,1个月、2个月、3个月后的股债相关性分别为0.67、0.42、-0.16,股债翘翘板效应呈现出逐渐减弱的规律。

2022年4月的政治局会议后,股债相关性变动不大,1个月、2个月、3个月后的股债相关性分别为0.72、0.72、0.7,股债翘翘板效应较稳定。

整体来看,历史上出现利多资本市场表述的政治局会议之后,股债跷跷板效应大多会呈逐渐减弱的态势,究其原因,政治局会议过后会显著提升风险偏好,股市趋于走强,但是基本面反映的时间相对落后,股债容易“双强”。

二、股债跷跷板幅度的影响因素

基于前文的数据分析,我们明晰了影响股债跷跷板方向的因素,并且我们发现在大部分时间都会存在跷跷板效应,但跷跷板效应的幅度存在差异。在此部分,我们研究股债跷跷板效应的幅度并探究缘何在部分时间段,跷跷板幅度会大幅走弱。

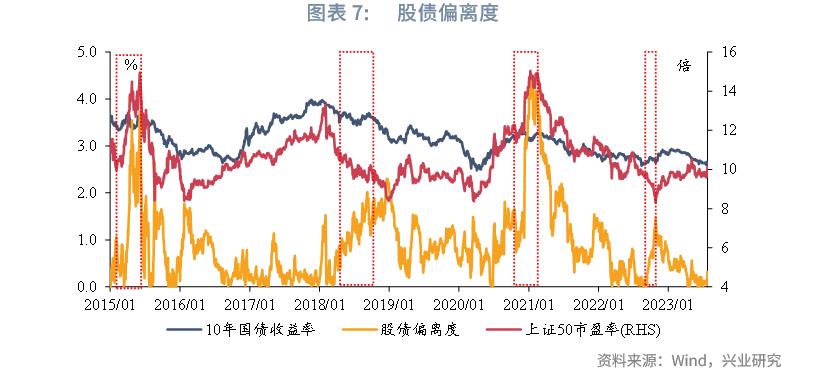

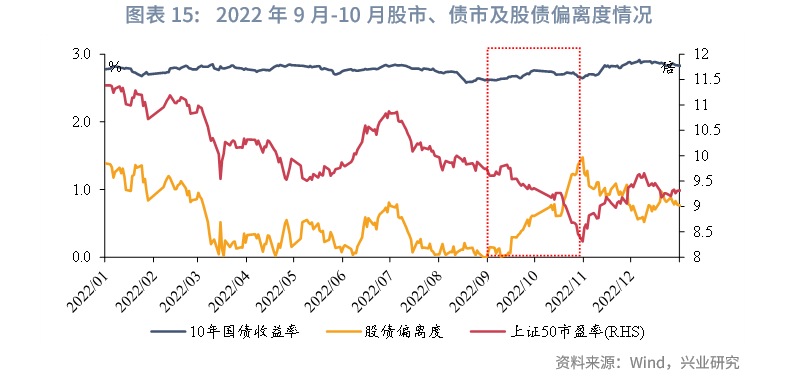

我们将上证50市盈率和10年国债收益率做回归,其残差的绝对值作为股债的偏离幅度(简称“股债偏离度”),作为表征股债跷跷板幅度的代理变量,股债偏离度越高,代表股债跷跷板效应越弱,反之则股债跷跷板效应越强。自2015年以来,共有4段时期股债偏离度迅速走高(即股债跷跷板效应迅速减弱)。

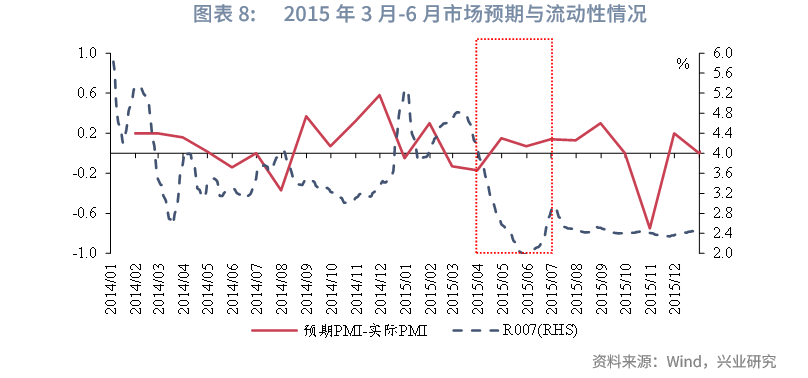

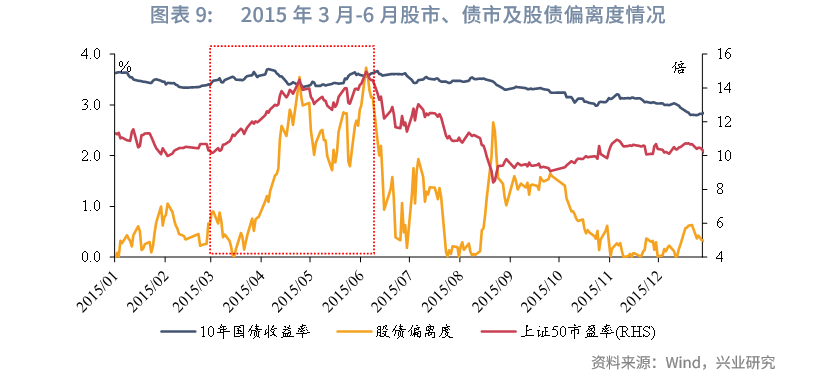

2015年3月-6月:2015年3月,PMI重回枯荣线以上并温和上涨,特别是上半年两会之后,重磅改革措施例如国企改革、多层次资本市场体系建设、“互联网+”、“中国制造2025”等,为市场提供了非常多的题材,同时,财政部发文启动1万亿地方债置换工作、养老金入市等实实在在的利多也接连落地,高层表态支持股市发展,特别是高层“资金进入股市也是支持实体经济”的表述,市场对经济的预期转强。

反映在数据上,预期PMI与实际PMI的差值由负转正,并在4月-6月持续保持正值,市场对PMI的预期值显著强于现实;同时,流动性开始宽松,2015年2月和4月,央行两次下调存款准备金率,3月-6月,央行6次下调逆回购利率,R007中枢自4.7%下行至2.2%。在此阶段,股市大幅上涨,上证50市盈率中枢自10.9倍上行至13.5倍,而10年期国债收益率在边际转强的基本面和宽松的货币政策环境下在3.4%-3.7%的区间震荡,股债跷跷板效应减弱。

我们认为可能的原因在于,股市受预期影响较大,预期PMI与实际PMI的差值由负转正代表了市场对经济的预期较强,利多股市;债市则受现实影响较大,宽松的货币政策以及现实层面较弱的经济数据,利多债市。两者叠加进而导致股债双牛。

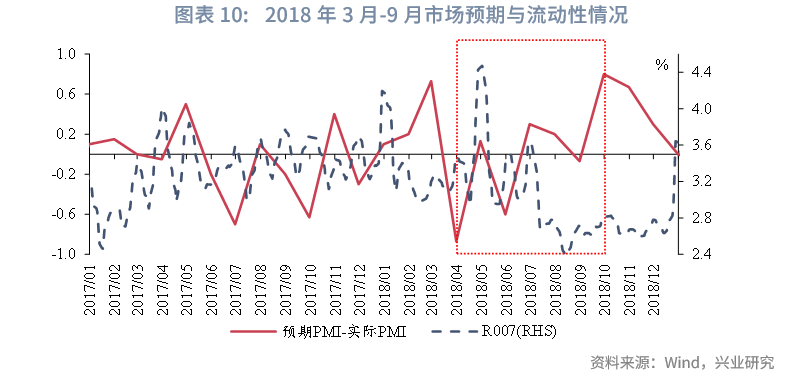

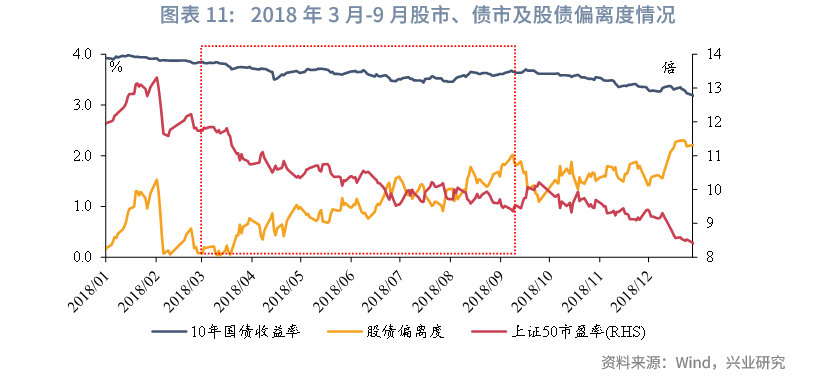

2018年3月-9月:2018年3月-6月,中美贸易战爆发,虽然PMI仍位于枯荣线以上,且在3月-6月PMI整体呈现上升趋势,但贸易战影响了市场对于经济的预期,预期PMI与实际PMI的差值迅速下行,股市下挫,上证50市盈率中枢自11.6倍下行至10.2倍。在此期间,央行下调存款准备金率,但债市迎来地方债供给冲击,资金价格在3月-6月韧性较强,债市下行幅度有限。6月之后,PMI呈现下行趋势,虽然市场对PMI预期较强,但贸易战信息高频率牵动市场情绪,资金价格在6月之后仍有所反复,债市宽信用预期升温且地方债供给再度影响债市,此阶段股债双跌。

复盘原因,结果仍然是由于中美贸易战令经济增长蒙忧,导致市场对经济增长预期下调,反映在数据上即预期PMI与实际PMI的差值迅速下行,特别是2018年3月,市场预期PMI低于实际PMI甚至有0.87个百分点,创下历史次高,同时这也说明了当时经济转弱并没有如市场来得快,经济现实仍然较强,导致债市在资金面偏宽松的情形下,收益率下行幅度明显较小。

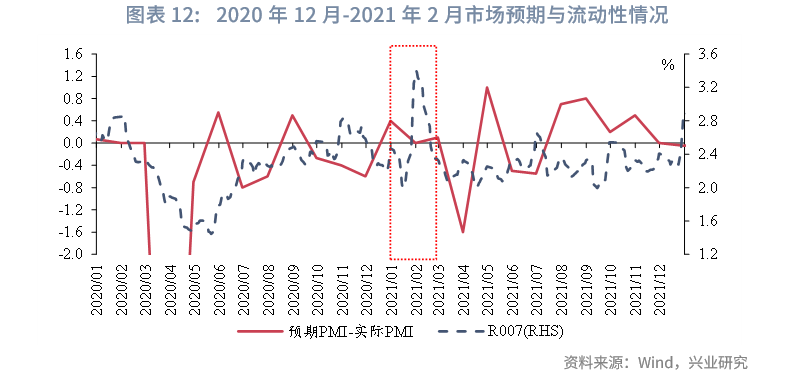

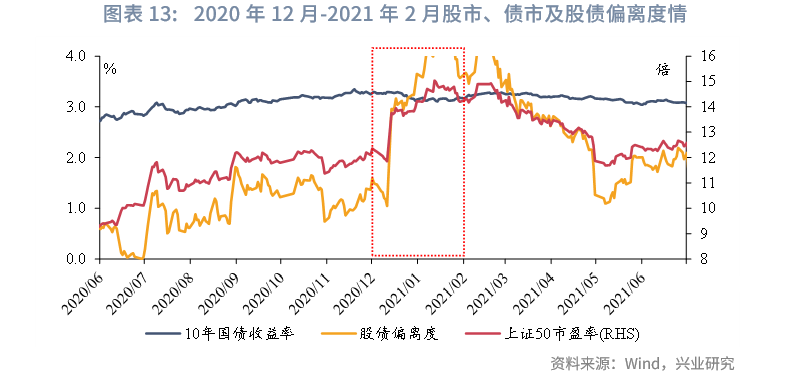

2020年12月-2021年2月:2020年12月至2021年2月,预期PMI与实际PMI差值为正,股市交易经济复苏,上证50市盈率自13.2倍上升至14.5倍。2020年12月至2021年1月中旬,央行超预期投放9500亿元MLF呵护跨年流动性,市场预期货币宽松,资金价格显著回落,但1月中旬至2月,央行逐步回笼流动性,叠加春节窗口,流动性收紧,期间债市先下后上,呈现“V型”结构,股债跷跷板效应减弱。

复盘原因, 预期PMI与实际PMI差值为正代表市场对复苏的预期仍然较强,股市交易预期,仍然在持续上涨;但债市由于央行货币政策“不急转弯”以及回落的资金价格现实,收益率并未继续上行。

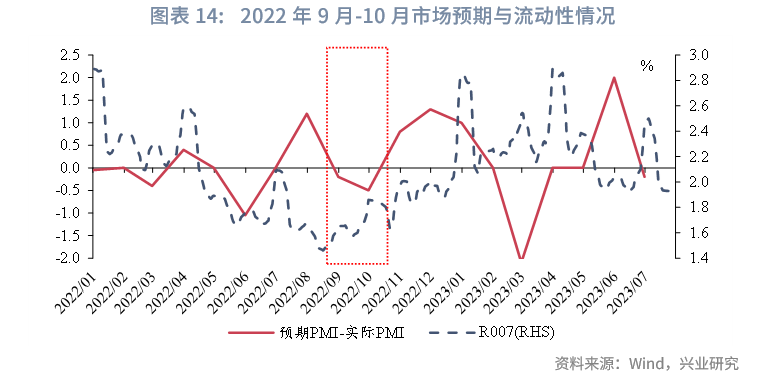

2022年9月-10月:此阶段 PMI在枯荣线以下,经济下行压力较大,市场对经济预期不强,上证50市盈率快速下行。而债市在此阶段先上后下,具体表现为2022年8月-9月,宽信用政策加码,国常会扩容政策性金融工具3000亿、特别国债续发、2000亿元保交楼纾困基金启动、国常会新设设备更新再贷款等,9月PMI回升至枯荣线以上,债市对宽信用预期升温,资金面边际收敛,债市收益率上行,但10月疫情反复,PMI超季节性回落,债市收益率转头向下。2022年9月-10月,股债跷跷板效应减弱。

综上所述,市场对经济的预期及市场情绪更多影响股市走向,而经济现实与政策取向、资金面、债市供给等独立性因素更多影响债市走向,当以上因素对股债的影响不同步时,现实与预期的矛盾走得过远,便会导致股债跷跷板效应减弱甚至失效。

展望本轮翘翘板效应,当前流动性水平并未大幅度变化,且经济见底概率较大,股债跷跷板效应大方向会逐渐增强;但政治局会议可能会短期提升风险偏好,宽基指数可能会再次向上触碰前期高点,但宽基指数突破前期高点仍然面临一定难度,而债市紧跟基本面,“股涨债稳”概率较大,而大级别的背离可能需要看到预期与现实背离加深。

>传统意义上来讲,股票是风险资产,债券是避险资产,因此股债价格通常不会同涨同跌,股债跷跷板定义为一段时间内股债价格反向变动的现象。股债跷跷板效应的影响因素是什么?股债跷跷板效应的程度如何?不同的股票指数的股债跷跷板强弱有别,因为上证50与债市跷跷板效应最好,本文重点探究上证50与10年期国债的股债跷跷板效应,沪深300的股债跷跷板效应与上证50近似。

**从股债跷跷板效应的方向来看:**

**经济基本面和流动性水平是影响股债跷跷板效应强弱的主要因素。** PMI数据与股债跷跷板效应整体呈现较强同向关系,在经济上行时期,股市趋于走强,债市趋于走弱,股债跷跷板效应较强;而在经济下行时期,货币政策发力,流动性宽松,债市趋于走强,但股市可能会受益于流动性宽松,行情走势不确定性较大,股债跷跷板效应趋弱。**总结历史规律,在跷跷板效应转弱甚至同涨同跌的时间段,往往是流动性水平发生剧烈变化之时。**

**G4资产同比增速与股债跷跷板效应强弱呈现同向变化关系,**即海外流动性上升时,股债跷跷板效应增强,反之亦然。可能的原因为,在G4央行投放流动性时,市场风险偏好会回升,资金高配股市低配债市,股债跷跷板效应更强。

历史上出现利多资本市场表述的政治局会议之后3个月内,股债跷跷板效应大多会呈逐渐减弱的态势,究其原因,**政治局会议可能会显著提升风险偏好,股市趋于走强,但是基本面反映的时间相对落后,股债容易“双强”。**

**从股债跷跷板效应的幅度来看:**

**历史来看,跷跷板效应的强弱存在差异,且在部分时间段,跷跷板效应较弱,原因可能为:**市场对经济的预期及市场情绪更多影响股市走向,而经济现实与政策取向、资金面、债市供给等独立性因素更多影响债市走向,当以上因素对股债的影响不同步时,现实与预期的矛盾走得过远,导致股债跷跷板效应减弱甚至失效。

**展望本轮翘翘板效应,当前流动性水平并未大幅度变化,且经济见底概率较大,股债跷跷板效应大方向会逐渐增强;但政治局会议可能会短期提升风险偏好,宽基指数可能会再次向上触碰前期高点,但突破前期高点仍然面临一定难度,而债市紧跟基本面,“股涨债稳”概率较大,而大级别的背离可能需要看到预期与现实背离加深。** 7月24日至今,政治局会议召开提振市场风险偏好,股市拉涨、债市收跌,股债跷跷板效应较强。股债跷跷板效应的影响因素是什么?股债跷跷板效应的程度如何?本文对此重点探究。 一、股债跷跷板方向的影响因素 1.1 经济基本面和流动性水平是影响股债跷跷板效应强弱的主要因素 传统意义上来讲,股票是风险资产,债券是避险资产,因此股债价格通常不会同涨同跌,股债跷跷板定义为一段时间内股债价格反向变动的现象。但不同的股票指数表现出的股债跷跷板相应强弱有别。我们分析2015年以来,上证50、沪深300、上证综指、创业板指、中证500、中证1000六个股票指数的收盘价和10年期国债收益率(国债价格与收益率呈相反关系)的相关性强弱。相关性作为股债跷跷板效应代理变量,若相关性大于0,则说明对应股票指数和10年期国债收益率的股债跷跷板效应较强,若相关性小于0,则说明对应股票指数和10年期国债收益率的股债跷跷板效应较弱。我们研究发现除2019年和2023年至今以外,上证50收盘价与10年期国债收益率的相关性在各股票指数中均为最大值,且在2023年上证50收盘价与10年期国债收益率的相关性也达到了87%,仅次于创业板指的90%。整体来看,上证50是能体现股债跷跷板效应的较好的指数选择。同时,沪深300收盘价与10年期国债收益率的相关性也较强,对应相关性数值在2015年以来的各年中基本仅稍弱于上证50,沪深300的跷跷板效应与上证50近似。  为了研究在较长且连续的时间序列中的股债跷跷板效应,我们以上证50和10年期国债收益率的月末值的12月滚动相关性(简称“股债相关性”)作为股债跷跷板的代理变量,0值以上则股债跷跷板效应较强,反之,则股债跷跷板效应较弱。 **经济基本面和流动性水平是影响股债跷跷板效应强弱的主要因素。**通常而言,在经济上行时期,股市趋于走强,而货币政策收紧导致流动性收敛,基本面和流动性均利空债市,债市趋于走弱,股债跷跷板效应较强,但若流动性过紧,则容易导致股债双杀从而促使跷跷板效应走弱;在经济下行时期,货币政策发力,流动性宽松,债市趋于走强,但股市可能会受流动性宽松和市场对经济预期弱的影响,行情走势不确定性较大,股债跷跷板效应趋于走弱。 从具体的数据来看,PMI数据与股债跷跷板效应呈现同向变化关系,但在部分PMI趋于上升的时间段,股债跷跷板效应却明显走弱。典型的时间段为2013年7月-2014年3月,期间PMI上升,但股债跷跷板效应却失效,究其原因,是流动性水平明显收紧,R007自3.8%大幅攀升至5.3%,上证50自1549点跌至1466点,10年期国债收益率自3.4%上行至4.5%。 总结历史规律,在股债跷跷板效应转弱甚至股债同涨同跌的时间段,往往是流动性水平发生剧烈变化之时。典型的时间段为2005年12月-2006年3月、2011年7月-2011年9月、2013年7月-2014年3月、2014年11月-2015年2月、2019年3月-2019年10月,在以上5个时间段中,2011年7月-2011年9月、2019年3月-2019年10月,R007中枢均有较大幅度下行,其余3个时间段,R007中枢均有较大幅度上行。    1.2 海外流动性变化容易对股债跷跷板产生影响 同时,海外流动性也会对股债跷跷板产生影响。我们以美联储、欧洲央行、日本央行、英国央行(简称“G4”)的资产同比增速作为衡量海外流动性的指标。我们观察到,G4资产同比增速与股债跷跷板效应呈现较强同向变化关系,即海外流动性上升时,股债跷跷板效应较强,海外流动性收缩时,股债跷跷板效应较弱。可能的原因为,在G4央行扩大资产购买从而投放流动性时,市场风险偏好会回升,资金高配股市低配债市,股债跷跷板效应更强;而G4央行回笼流动性时,一方面国际资本回流G4,利空股市,同时新兴市场被动提高利率,容易导致股债双杀,股债跷跷板失效。因此海外流动性与股债跷跷板呈现同向变化关系。本轮G4央行持续回笼流动性,G4央行资产同比增速跌至近20年低位,但我国并未跟进收紧货币政策,导致本轮股债双杀并未出现,股债跷跷板效应仍然较强。  1.3 复盘事件冲击对股债跷跷板影响 2013年以来约有11次重要会议提及资本市场,除了2016年4月的政治局会议、2018年12月的中央经济工作会议、2022年4月的政治局会议在表述上有向投资端倾斜,其他几次会议的表述都侧重于服务实体经济。 2016年4月29日政治局会议结束后,股债双杀,股债相关性从0.78高位持续减弱, 1个月、2个月、3个月后的股债相关性分别为0.7、0.7、0.49,股债翘翘板效应呈现出逐渐减弱规律。 2018年12月21日中央经济工作会议后,股债相关性从0.85高位持续减弱,1个月、2个月、3个月后的股债相关性分别为0.67、0.42、-0.16,股债翘翘板效应呈现出逐渐减弱的规律。 2022年4月的政治局会议后,股债相关性变动不大,1个月、2个月、3个月后的股债相关性分别为0.72、0.72、0.7,股债翘翘板效应较稳定。 整体来看,历史上出现利多资本市场表述的政治局会议之后,股债跷跷板效应大多会呈逐渐减弱的态势,究其原因,政治局会议过后会显著提升风险偏好,股市趋于走强,但是基本面反映的时间相对落后,股债容易“双强”。  二、股债跷跷板幅度的影响因素 基于前文的数据分析,我们明晰了影响股债跷跷板方向的因素,并且我们发现在大部分时间都会存在跷跷板效应,但跷跷板效应的幅度存在差异。在此部分,我们研究股债跷跷板效应的幅度并探究缘何在部分时间段,跷跷板幅度会大幅走弱。 我们将上证50市盈率和10年国债收益率做回归,其残差的绝对值作为股债的偏离幅度(简称“股债偏离度”),作为表征股债跷跷板幅度的代理变量,股债偏离度越高,代表股债跷跷板效应越弱,反之则股债跷跷板效应越强。自2015年以来,共有4段时期股债偏离度迅速走高(即股债跷跷板效应迅速减弱)。  **2015年3月-6月:**2015年3月,PMI重回枯荣线以上并温和上涨,特别是上半年两会之后,重磅改革措施例如国企改革、多层次资本市场体系建设、“互联网+”、“中国制造2025”等,为市场提供了非常多的题材,同时,财政部发文启动1万亿地方债置换工作、养老金入市等实实在在的利多也接连落地,高层表态支持股市发展,特别是高层“资金进入股市也是支持实体经济”的表述,市场对经济的预期转强。 反映在数据上,预期PMI与实际PMI的差值由负转正,并在4月-6月持续保持正值,市场对PMI的预期值显著强于现实;同时,流动性开始宽松,2015年2月和4月,央行两次下调存款准备金率,3月-6月,央行6次下调逆回购利率,R007中枢自4.7%下行至2.2%。在此阶段,股市大幅上涨,上证50市盈率中枢自10.9倍上行至13.5倍,而10年期国债收益率在边际转强的基本面和宽松的货币政策环境下在3.4%-3.7%的区间震荡,股债跷跷板效应减弱。 我们认为可能的原因在于,股市受预期影响较大,预期PMI与实际PMI的差值由负转正代表了市场对经济的预期较强,利多股市;债市则受现实影响较大,宽松的货币政策以及现实层面较弱的经济数据,利多债市。两者叠加进而导致股债双牛。   **2018年3月-9月:**2018年3月-6月,中美贸易战爆发,虽然PMI仍位于枯荣线以上,且在3月-6月PMI整体呈现上升趋势,但贸易战影响了市场对于经济的预期,预期PMI与实际PMI的差值迅速下行,股市下挫,上证50市盈率中枢自11.6倍下行至10.2倍。在此期间,央行下调存款准备金率,但债市迎来地方债供给冲击,资金价格在3月-6月韧性较强,债市下行幅度有限。6月之后,PMI呈现下行趋势,虽然市场对PMI预期较强,但贸易战信息高频率牵动市场情绪,资金价格在6月之后仍有所反复,债市宽信用预期升温且地方债供给再度影响债市,此阶段股债双跌。 复盘原因,结果仍然是由于中美贸易战令经济增长蒙忧,导致市场对经济增长预期下调,反映在数据上即预期PMI与实际PMI的差值迅速下行,特别是2018年3月,市场预期PMI低于实际PMI甚至有0.87个百分点,创下历史次高,同时这也说明了当时经济转弱并没有如市场来得快,经济现实仍然较强,导致债市在资金面偏宽松的情形下,收益率下行幅度明显较小。   **2020年12月-2021年2月:**2020年12月至2021年2月,预期PMI与实际PMI差值为正,股市交易经济复苏,上证50市盈率自13.2倍上升至14.5倍。2020年12月至2021年1月中旬,央行超预期投放9500亿元MLF呵护跨年流动性,市场预期货币宽松,资金价格显著回落,但1月中旬至2月,央行逐步回笼流动性,叠加春节窗口,流动性收紧,期间债市先下后上,呈现“V型”结构,股债跷跷板效应减弱。 复盘原因, 预期PMI与实际PMI差值为正代表市场对复苏的预期仍然较强,股市交易预期,仍然在持续上涨;但债市由于央行货币政策“不急转弯”以及回落的资金价格现实,收益率并未继续上行。   **2022年9月-10月:**此阶段 PMI在枯荣线以下,经济下行压力较大,市场对经济预期不强,上证50市盈率快速下行。而债市在此阶段先上后下,具体表现为2022年8月-9月,宽信用政策加码,国常会扩容政策性金融工具3000亿、特别国债续发、2000亿元保交楼纾困基金启动、国常会新设设备更新再贷款等,9月PMI回升至枯荣线以上,债市对宽信用预期升温,资金面边际收敛,债市收益率上行,但10月疫情反复,PMI超季节性回落,债市收益率转头向下。2022年9月-10月,股债跷跷板效应减弱。   综上所述,市场对经济的预期及市场情绪更多影响股市走向,而经济现实与政策取向、资金面、债市供给等独立性因素更多影响债市走向,当以上因素对股债的影响不同步时,现实与预期的矛盾走得过远,便会导致股债跷跷板效应减弱甚至失效。 展望本轮翘翘板效应,当前流动性水平并未大幅度变化,且经济见底概率较大,股债跷跷板效应大方向会逐渐增强;但政治局会议可能会短期提升风险偏好,宽基指数可能会再次向上触碰前期高点,但宽基指数突破前期高点仍然面临一定难度,而债市紧跟基本面,“股涨债稳”概率较大,而大级别的背离可能需要看到预期与现实背离加深。