2023 年 7 月的主要宏观数据将在 2023 年 8 月 10 日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对 2023 年 8 月的政策情况给出研判。

数字格局:融资疲弱,物价分化。在增长方面,高频指标显示 7 月经济处于环比磨底的阶段,暑期出行或带动社零同比反弹。在物价方面,7 月 CPI 同比可能转负,但 PPI 同比降幅将收窄。在社融方面,6 月季末冲量后,7 月融资需求转弱,贷款或同比小幅多增,政府债发行未有明显提速,社融同比或在 9.1%左右。

情绪预期:三重底。当前正处于经济基本面环比磨底、企业盈利同比筑底、政策预期触底回升三重底部叠加的阶段。进入 8 月后,稳增长举措将继续推进落地,风险偏好底部仍有支撑。

政策预期:落地期。在政治局会议的部署之下,稳增长举措有望在 8 月逐步落地。为了进一步降低实体经济的融资成本,流动性将维持充裕。目前货币市场利率与同期限政策利率的倒挂幅度已经较深。根据存款增长、公开市场操作等导致的资金缺口推算,降准时点可能在 9 月左右。

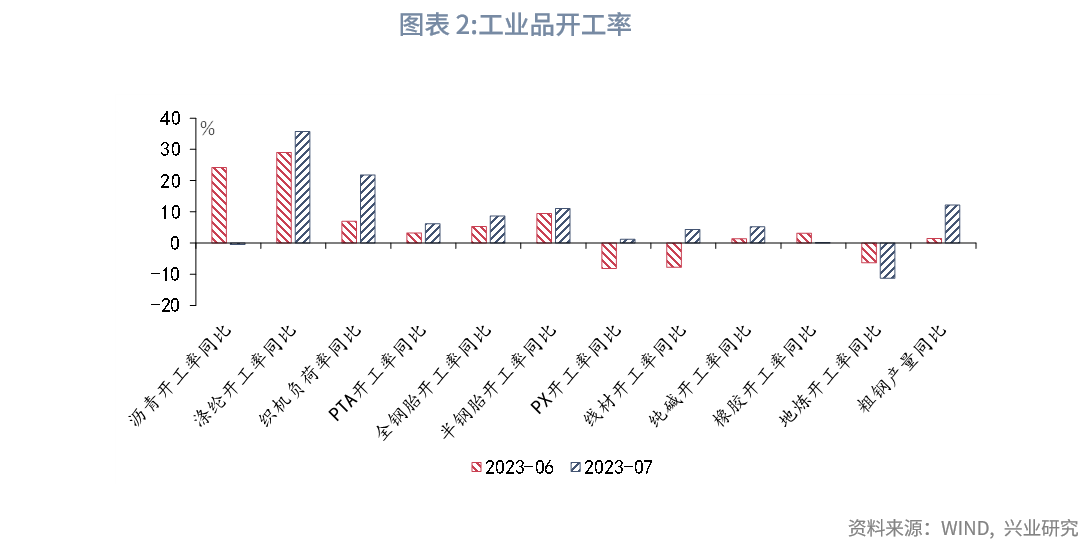

工业增加值同比:4.6%,较上月提高 0.2 个百分点

2023 年 7 月多数工业品开工率同比好于 6 月,部分品种表现较强:虽存控产预期但粗钢产量当前仍然维持历史较高水平;半钢胎开工率已创出 2019 年以来的新高。因此,工业增加值同比或小幅回升。

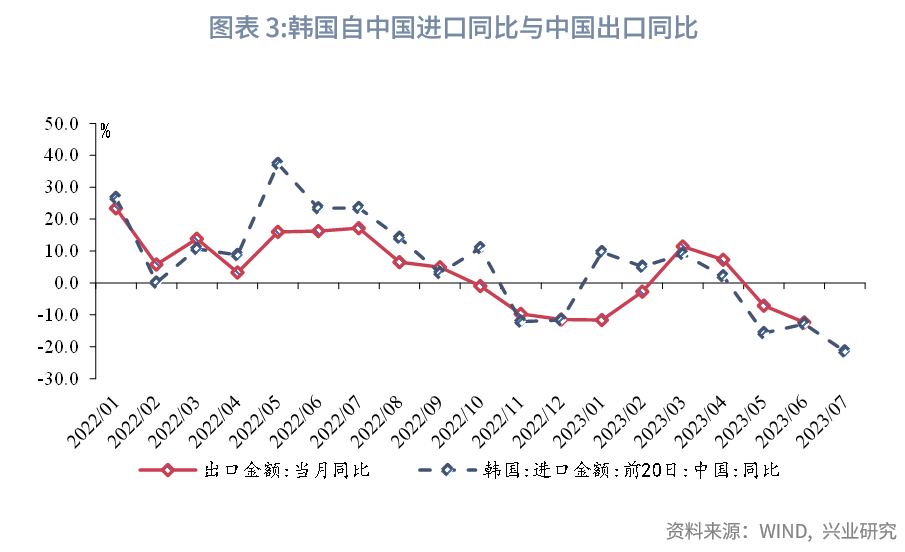

出口同比:-8.0%,较上月上升 4.4 个百分点

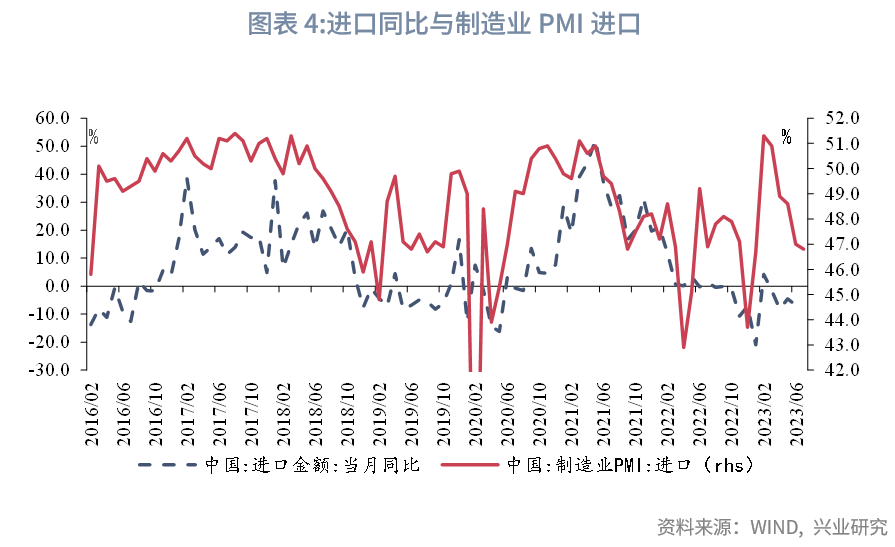

进口同比:-7.0%,较上月下降 0.2 个百分点

在出口方面,海外需求偏弱,出口仍将维持负增长态势。7 月 1-20 日韩国自我国进口同比降至-21.4%,降幅较 6 月 1-20 日扩大 8.5 个百分点,折射海外需求不足。结合港口数据观察,受海运需求不足影响,7 月我国出口集装箱指数下行至 866.1,为 2020 年 8 月 14 日以来的最低值。

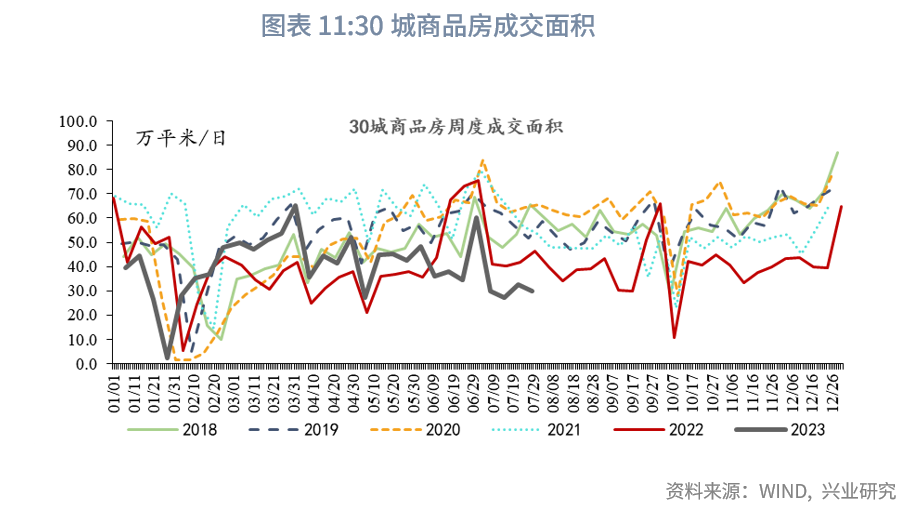

在进口方面,需求不足拖累进口读数。7 月房地产市场交易数据表现疲软,30 大中城市商品房成交面积月均值同比下降 25.0%,地产链相关需求景气偏弱或拖累主要大宗商品进口需求。7 月制造业 PMI 进口较前月回落 0.2 个百分点至 46.8%,进口需求回落至 2023 年 2 月以来的最低值。

固定资产投资同比:3.8%,与上月持平

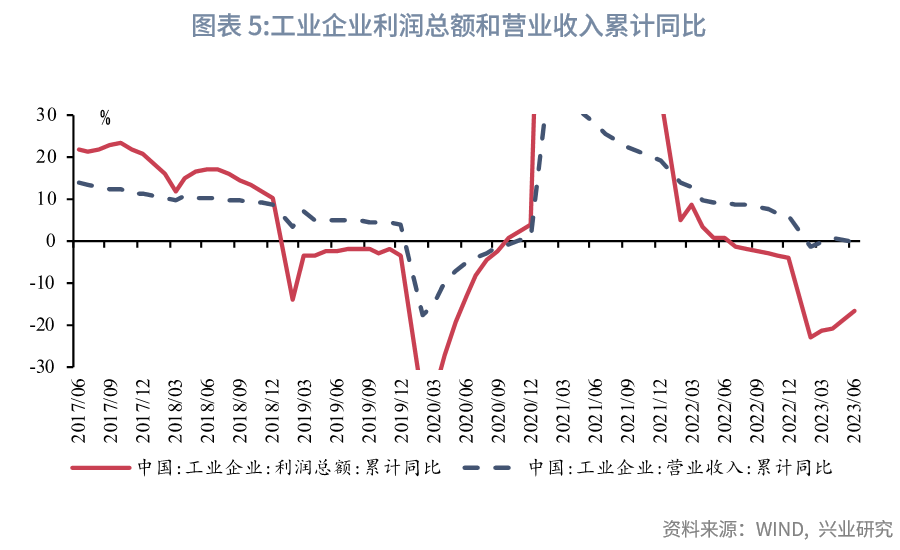

7 月固定资产投资累计同比预计录得 3.8%。基建投资方面,5 月以来发改委固定资产投资项目审批核准出现提速,5-6 月审批核准项目投资额平均为 1613.5 亿,而 1-4 月月均审批核准投资额为 946.0 亿。重交沥青、螺纹钢等商品价格回升亦提示基建施工需求向好。预计基建投资将继续发挥投资托底作用。房地产投资方面,7 月商品房销售和土地成交面积进一步走低,7 月前 3 周 30 城商品房成交面积较去年同期下降 27%,百城土地成交面积同比下降 55.9%。房地产投资或将继续走弱。制造业投资方面,工业企业利润增速跌幅连续收窄,库存去化速度放缓,有望支撑制造业企业投资改善。但另一方面,工企营收累计同比转负,工业产能利用率仍处低位,需求端仍处磨底阶段,工业企业扩大投资动能依然不足。

社会消费品零售同比:4.9%,较上月上升 1.8 个百分点

6 月至 7 月促消费政策密集发布,在政策提振下,7 月社会消费品零售总额同比或再度走高。全年社零同比在上年基数效应下,或呈现“N”形复苏。

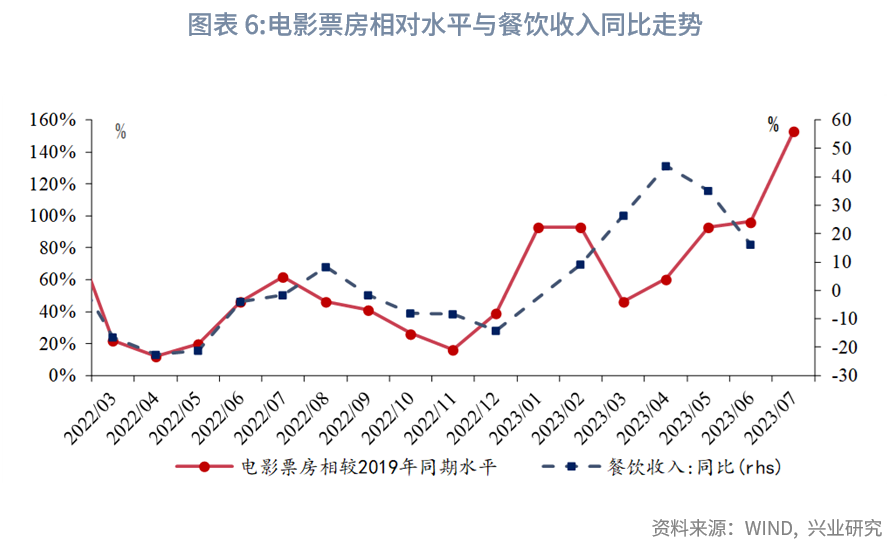

餐饮收入方面,7 月迎来疫后首个暑假,在旅游出行的带动下,服务消费或保持较高增速。7 月执行航班架次均值较 6 月环比增长 8.9%[1],环比略好于 2021 年同期水平。19 城地铁客运量较 6 月环比增长 6.6%[2],表现整体好于 2019 年和 2018 年季节性。截至 25 日,7 月电影日均票房较上月环比增长 112.4%,观影人次环比增长 101.5%,其中日均票房约相当于 2019 年 7 月的 155%,为 2021 年 5 月以来首次超过 2019 年同期水平。

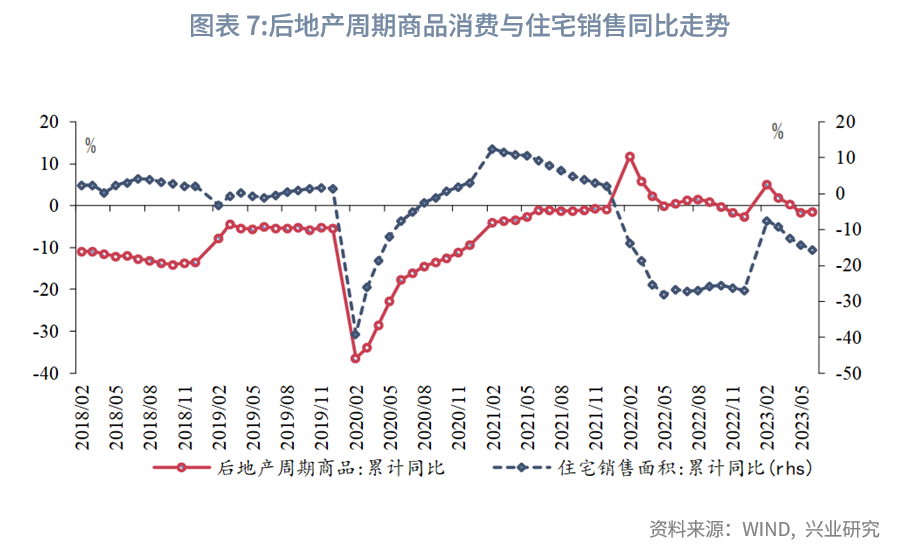

商品零售方面,伴随着各地促消费政策落地,超额储蓄或逐步释放,拉动商品消费加速修复。7 月 21 日,发改委等部门印发《关于促进电子产品消费的若干措施》和《关于促进汽车消费的若干措施》,叠加上月发布的家电家居促消费政策,上述商品分项下半年或录得较大涨幅。历史数据显示,后地产周期商品消费(包括家电音像、家具、建筑及装潢材料)与住宅销售走势具有共变特征;但同时值得注意的是,2022 年上半年尽管地产下行明显,在相关政策提振下[3],家电家居商品的更新换代需求得到激发,其消费呈现出独立于地产的韧性。

PPI 同比:-4.1%,较上月上升 1.3 个百分点

CPI 同比:-0.4%,与上月下降 0.4 个百分点

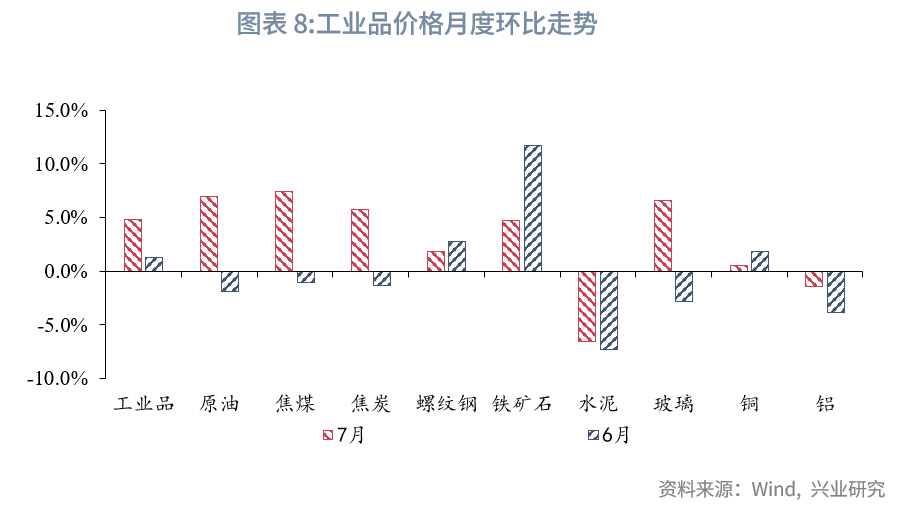

7 月工业品价格以涨为主。原油价格 7 月份环比上升 7.0%。随着美联储持续将货币政策利率维持在限制性水平并可能进一步提高的背景下,需求回升受抑制的情况或将延续,油价仍将维持震荡。国内定价商品则受到政策预期驱动整体上涨。黑色系中螺纹、铁矿环、焦炭环比 1.8%、4.8%、5.8%。水泥价格受天气影响出现下行,环比-6.7%。有色金属价格表现相对平稳,铜、铝环比 0.5%、-1.4%。综合来看,去年高基数的影响逐渐消退,7 月 PPI 同比预计录得-4.1%。

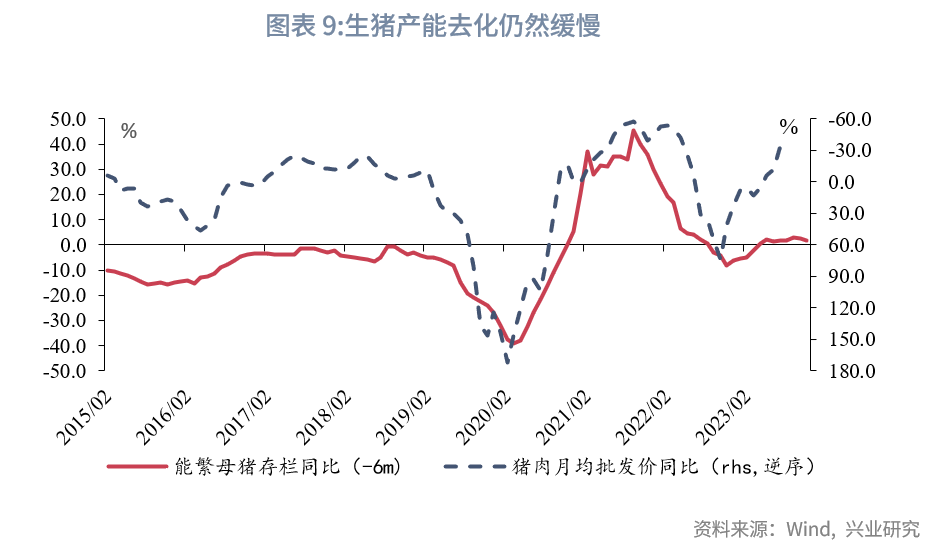

7 月主要消费品整体维持小幅震荡态势。7 月猪价低位继续下行,环比-0.7%,能繁母猪产能去化进度较慢,压制猪价。鲜菜价格终现回落,7 月环比-1.9%。整体 CPI 读数或维持低位震荡,预期 7 月 CPI 同比预计录得-0.4%。

新增人民币贷款:0.75 万亿,较上月减少 2.30 万亿

新增社融规模:0.96 万亿,较上月减少 3.26 万亿

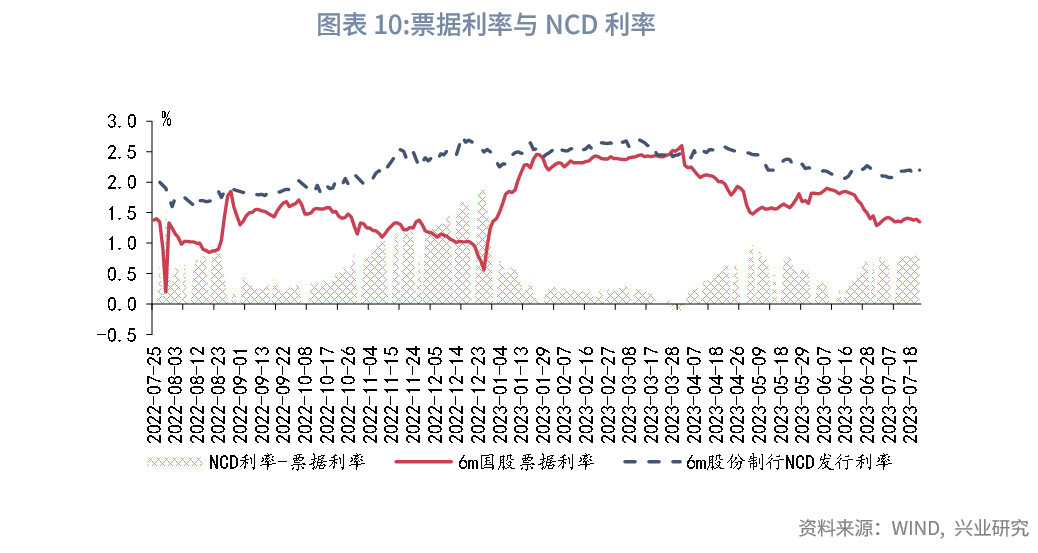

在信贷方面,7 月票据利率中枢较 6 月下移,同时 6 个月票据利率与 6 个月 NCD 利率利差较 6 月扩大,表明 7 月融资需求转弱。从 7 月高频数据来看,居民与企业端的融资需求均未见明显改善。其中,居民端方面,房地产市场销售延续弱势,居民贷款需求仍然较弱;企业端方面,建筑业施工进度较慢,7 月水泥库容比维持在 70%以上的高位,企业配套融资需求不足。不过,由于 2022 年 6 月基数较低,7 月新增贷款预计同比多增,规模为 7500 亿,对应的贷款同比增速为 11.3%。

在社融方面,政府债券方面,7 月地方债发行未见明显增加,预计政府债净融资规模为 5000 亿元。企业债券方面,预计 7 月企业债净融资规模同比少增。综合来看,7 月新增社融预计为 0.96 万亿,对应的社融同比增速为 9.1%。

M1:2.7%,较上月下降 0.4 个百分点

M2:11.1%,较上月下降 0.2 个百分点

M1 方面,7 月 30 大中城市商品房成交面积同比录得-29.5%,结合季节性因素,7 月 M1 同比预计下行 0.4 个百分点至 2.7%。M2 方面,7 月信贷预计转弱,存款派生效应下,7 月 M2 同比预计下行 0.2 个百分点。

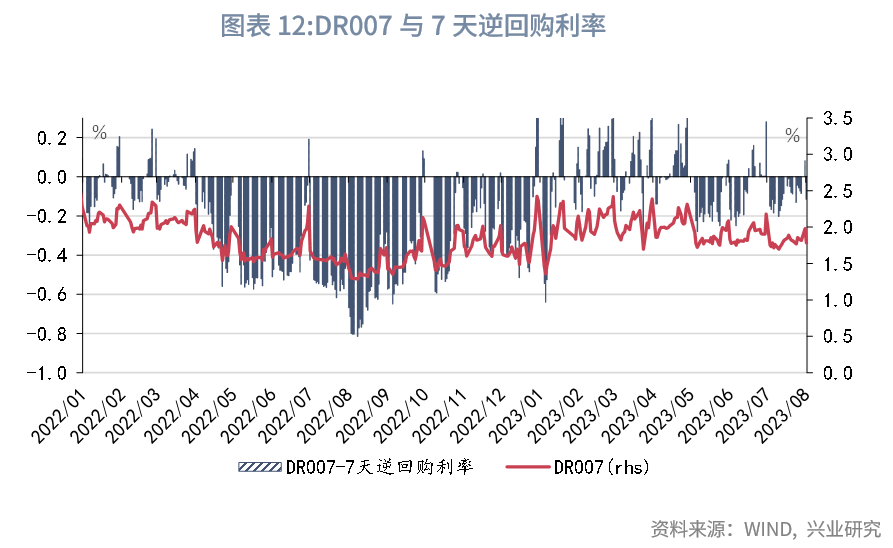

8 月 DR007:1.80%,与上月持平

8 月股份行 NCD 3M:2.05%,较上月下降 2bp

8 月 1 日,中国人民银行、国家外汇管理局召开 2023 年下半年工作会议。在部署下半年工作时,会议指出:“综合运用多种货币政策工具,保持流动性合理充裕,……继续深化利率市场化改革,促进企业综合融资成本和居民信贷利率稳中有降。”要促使企业与居民融资成本进一步下降,货币市场利率需要维持在较低水平。不过,DR007 中枢已经较 7 天逆回购利率低 10bp 左右,1 年期股份行 NCD 利率较 1 年期 MLF 利率低 30bp 左右,市场利率与政策利率的倒挂幅度已经较深。根据存款增长后缴准基数上升、公开市场操作等导致资金缺口推算,到 2023 年 9 月累计资金缺口约 5000 亿元,大约相当于 25bp 降准释放的流动性规模,因此降准时间可能在 9 月左右。

注:

[1]截至 7 月 26 日数据。

[2]截至 7 月 25 日数据。

[3]2022 年 1 月,发改委等部门印发《促进绿色消费实施方案》和《关于做好近期促进消费工作的通知》,鼓励支持绿色智能家电的升级换代。2022 年 4 月,国务院办公厅发布《国务院办公厅关于进一步释放消费潜力促进消费持续恢复的意见》。

> 2023 年 7 月的主要宏观数据将在 2023 年 8 月 10 日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对 2023 年 8 月的政策情况给出研判。

> **数字格局:融资疲弱,物价分化。**在增长方面,高频指标显示 7 月经济处于环比磨底的阶段,暑期出行或带动社零同比反弹。在物价方面,7 月 CPI 同比可能转负,但 PPI 同比降幅将收窄。在社融方面,6 月季末冲量后,7 月融资需求转弱,贷款或同比小幅多增,政府债发行未有明显提速,社融同比或在 9.1%左右。

> **情绪预期:三重底。**当前正处于经济基本面环比磨底、企业盈利同比筑底、政策预期触底回升三重底部叠加的阶段。进入 8 月后,稳增长举措将继续推进落地,风险偏好底部仍有支撑。

> **政策预期:落地期。**在政治局会议的部署之下,稳增长举措有望在 8 月逐步落地。为了进一步降低实体经济的融资成本,流动性将维持充裕。目前货币市场利率与同期限政策利率的倒挂幅度已经较深。根据存款增长、公开市场操作等导致的资金缺口推算,降准时点可能在 9 月左右。  工业增加值同比:4.6%,较上月提高 0.2 个百分点 2023 年 7 月多数工业品开工率同比好于 6 月,部分品种表现较强:虽存控产预期但粗钢产量当前仍然维持历史较高水平;半钢胎开工率已创出 2019 年以来的新高。因此,工业增加值同比或小幅回升。  出口同比:-8.0%,较上月上升 4.4 个百分点

进口同比:-7.0%,较上月下降 0.2 个百分点 在出口方面,海外需求偏弱,出口仍将维持负增长态势。7 月 1-20 日韩国自我国进口同比降至-21.4%,降幅较 6 月 1-20 日扩大 8.5 个百分点,折射海外需求不足。结合港口数据观察,受海运需求不足影响,7 月我国出口集装箱指数下行至 866.1,为 2020 年 8 月 14 日以来的最低值。  在进口方面,需求不足拖累进口读数。7 月房地产市场交易数据表现疲软,30 大中城市商品房成交面积月均值同比下降 25.0%,地产链相关需求景气偏弱或拖累主要大宗商品进口需求。7 月制造业 PMI 进口较前月回落 0.2 个百分点至 46.8%,进口需求回落至 2023 年 2 月以来的最低值。  固定资产投资同比:3.8%,与上月持平 7 月固定资产投资累计同比预计录得 3.8%。基建投资方面,5 月以来发改委固定资产投资项目审批核准出现提速,5-6 月审批核准项目投资额平均为 1613.5 亿,而 1-4 月月均审批核准投资额为 946.0 亿。重交沥青、螺纹钢等商品价格回升亦提示基建施工需求向好。预计基建投资将继续发挥投资托底作用。房地产投资方面,7 月商品房销售和土地成交面积进一步走低,7 月前 3 周 30 城商品房成交面积较去年同期下降 27%,百城土地成交面积同比下降 55.9%。房地产投资或将继续走弱。制造业投资方面,工业企业利润增速跌幅连续收窄,库存去化速度放缓,有望支撑制造业企业投资改善。但另一方面,工企营收累计同比转负,工业产能利用率仍处低位,需求端仍处磨底阶段,工业企业扩大投资动能依然不足。  社会消费品零售同比:4.9%,较上月上升 1.8 个百分点 6 月至 7 月促消费政策密集发布,在政策提振下,7 月社会消费品零售总额同比或再度走高。全年社零同比在上年基数效应下,或呈现“N”形复苏。 餐饮收入方面,7 月迎来疫后首个暑假,在旅游出行的带动下,服务消费或保持较高增速。7 月执行航班架次均值较 6 月环比增长 8.9%[1],环比略好于 2021 年同期水平。19 城地铁客运量较 6 月环比增长 6.6%[2],表现整体好于 2019 年和 2018 年季节性。截至 25 日,7 月电影日均票房较上月环比增长 112.4%,观影人次环比增长 101.5%,其中日均票房约相当于 2019 年 7 月的 155%,为 2021 年 5 月以来首次超过 2019 年同期水平。  商品零售方面,伴随着各地促消费政策落地,超额储蓄或逐步释放,拉动商品消费加速修复。7 月 21 日,发改委等部门印发《关于促进电子产品消费的若干措施》和《关于促进汽车消费的若干措施》,叠加上月发布的家电家居促消费政策,上述商品分项下半年或录得较大涨幅。历史数据显示,后地产周期商品消费(包括家电音像、家具、建筑及装潢材料)与住宅销售走势具有共变特征;但同时值得注意的是,2022 年上半年尽管地产下行明显,在相关政策提振下[3],家电家居商品的更新换代需求得到激发,其消费呈现出独立于地产的韧性。  PPI 同比:-4.1%,较上月上升 1.3 个百分点

CPI 同比:-0.4%,与上月下降 0.4 个百分点 7 月工业品价格以涨为主。原油价格 7 月份环比上升 7.0%。随着美联储持续将货币政策利率维持在限制性水平并可能进一步提高的背景下,需求回升受抑制的情况或将延续,油价仍将维持震荡。国内定价商品则受到政策预期驱动整体上涨。黑色系中螺纹、铁矿环、焦炭环比 1.8%、4.8%、5.8%。水泥价格受天气影响出现下行,环比-6.7%。有色金属价格表现相对平稳,铜、铝环比 0.5%、-1.4%。综合来看,去年高基数的影响逐渐消退,7 月 PPI 同比预计录得-4.1%。 7 月主要消费品整体维持小幅震荡态势。7 月猪价低位继续下行,环比-0.7%,能繁母猪产能去化进度较慢,压制猪价。鲜菜价格终现回落,7 月环比-1.9%。整体 CPI 读数或维持低位震荡,预期 7 月 CPI 同比预计录得-0.4%。   新增人民币贷款:0.75 万亿,较上月减少 2.30 万亿

新增社融规模:0.96 万亿,较上月减少 3.26 万亿 在信贷方面,7 月票据利率中枢较 6 月下移,同时 6 个月票据利率与 6 个月 NCD 利率利差较 6 月扩大,表明 7 月融资需求转弱。从 7 月高频数据来看,居民与企业端的融资需求均未见明显改善。其中,居民端方面,房地产市场销售延续弱势,居民贷款需求仍然较弱;企业端方面,建筑业施工进度较慢,7 月水泥库容比维持在 70%以上的高位,企业配套融资需求不足。不过,由于 2022 年 6 月基数较低,7 月新增贷款预计同比多增,规模为 7500 亿,对应的贷款同比增速为 11.3%。 在社融方面,政府债券方面,7 月地方债发行未见明显增加,预计政府债净融资规模为 5000 亿元。企业债券方面,预计 7 月企业债净融资规模同比少增。综合来看,7 月新增社融预计为 0.96 万亿,对应的社融同比增速为 9.1%。  M1:2.7%,较上月下降 0.4 个百分点

M2:11.1%,较上月下降 0.2 个百分点 M1 方面,7 月 30 大中城市商品房成交面积同比录得-29.5%,结合季节性因素,7 月 M1 同比预计下行 0.4 个百分点至 2.7%。M2 方面,7 月信贷预计转弱,存款派生效应下,7 月 M2 同比预计下行 0.2 个百分点。  8 月 DR007:1.80%,与上月持平

8 月股份行 NCD 3M:2.05%,较上月下降 2bp 8 月 1 日,中国人民银行、国家外汇管理局召开 2023 年下半年工作会议。在部署下半年工作时,会议指出:“综合运用多种货币政策工具,保持流动性合理充裕,……继续深化利率市场化改革,促进企业综合融资成本和居民信贷利率稳中有降。”要促使企业与居民融资成本进一步下降,货币市场利率需要维持在较低水平。不过,DR007 中枢已经较 7 天逆回购利率低 10bp 左右,1 年期股份行 NCD 利率较 1 年期 MLF 利率低 30bp 左右,市场利率与政策利率的倒挂幅度已经较深。根据存款增长后缴准基数上升、公开市场操作等导致资金缺口推算,到 2023 年 9 月累计资金缺口约 5000 亿元,大约相当于 25bp 降准释放的流动性规模,因此降准时间可能在 9 月左右。  **注:**

[1]截至 7 月 26 日数据。

[2]截至 7 月 25 日数据。

[3]2022 年 1 月,发改委等部门印发《促进绿色消费实施方案》和《关于做好近期促进消费工作的通知》,鼓励支持绿色智能家电的升级换代。2022 年 4 月,国务院办公厅发布《国务院办公厅关于进一步释放消费潜力促进消费持续恢复的意见》。