除东帝汶以外,东南亚经济体均拥有独立的法定货币,并形成了适应各自国情的汇率安排和外汇管理制度。

一、东南亚经济体汇率安排

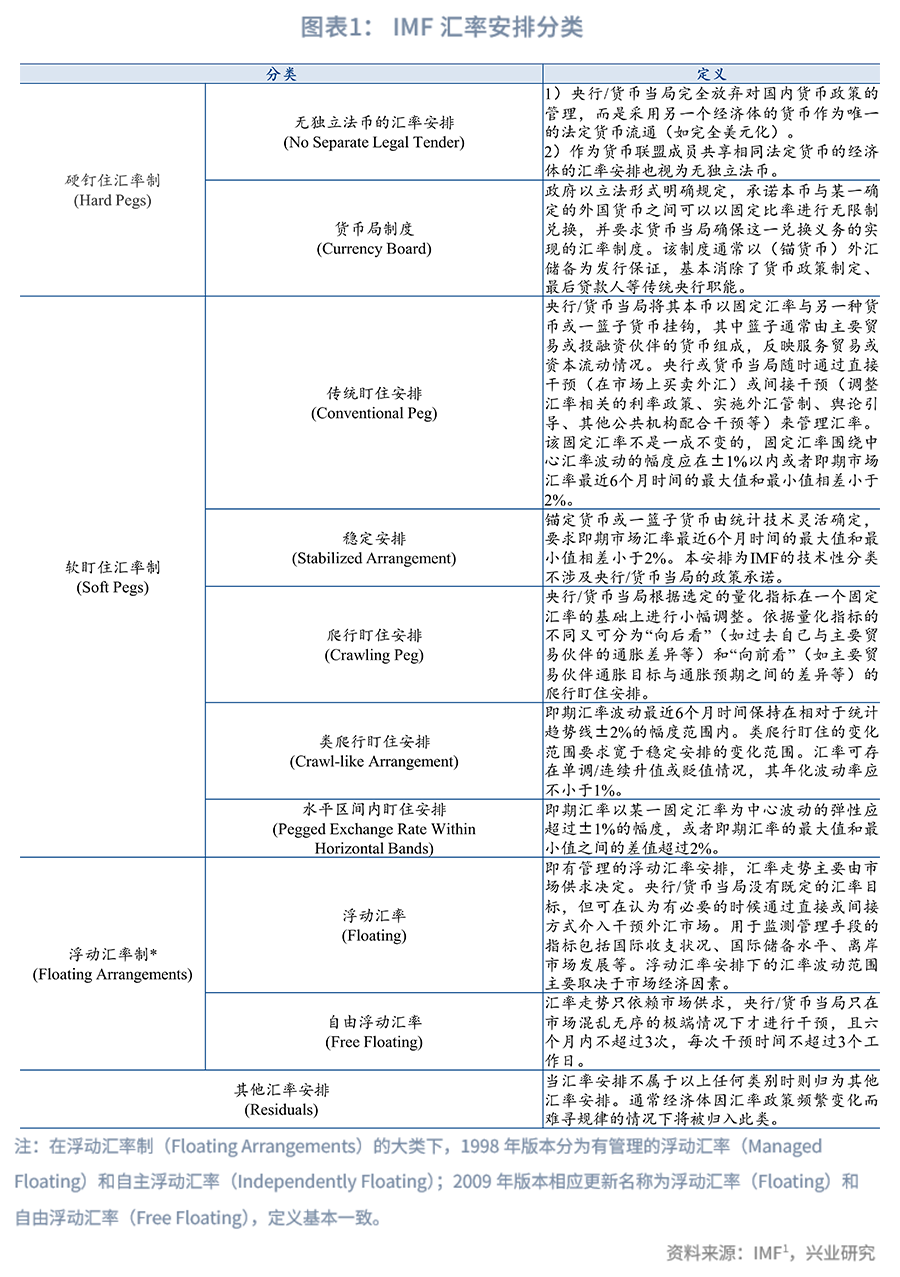

根据汇率安排自由度从低到高,IMF将汇率安排划分为三大类:一是硬钉住汇率制,包括无独立法币的汇率安排、货币局制度;二是软盯住汇率制,包括传统盯住安排、稳定安排、爬行盯住安排、类爬行盯住安排、水平区间内盯住安排;三是浮动汇率制,包括浮动汇率、自由浮动汇率;不属于上述三类的则划入其他汇率安排。

根据货币政策独立性从低到高,IMF将货币政策划分为三大类:一是汇率锚,包括以美元、欧元、其他货币或组合汇率为目标等;二是货币总量目标机制,包括以M1、M2规模为目标等;三是中长期通胀目标机制;不属于上述三类的则划入其他货币政策。

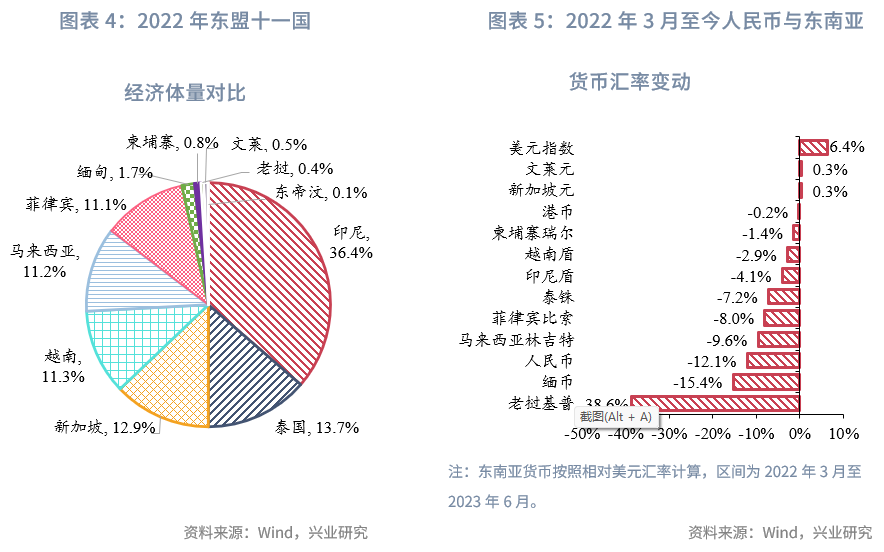

东南亚经济体所宣称的官方汇率安排主要是(有管理的)浮动汇率,但IMF认定的汇率安排的自由度整体低于它们的官方汇率安排,且更多集中在类爬行盯住安排。刨除中国香港、新加坡等特殊小型开放经济体,东南亚经济体的汇率安排自由度、货币政策独立性均与其经济水平呈现较强正相关性。在本轮美国鹰派加息潮引起的全球汇率波动中,汇率安排自由度更高、货币政策更加独立的经济体货币整体贬值幅度也相对更大。

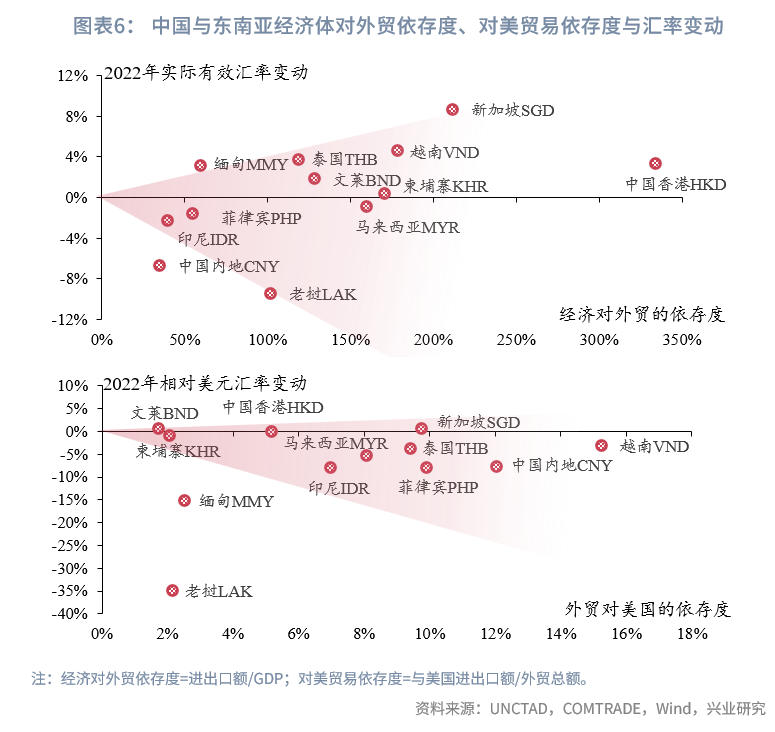

外贸影响方面,作为全球重要制造业动力源之一,东南亚的外向型经济模式对其汇率表现造成越来越显著的影响。从对外贸易的角度来看,经济对外贸依存度越高的经济体,其实际有效汇率的变动幅度相对更大;对美贸易依存度越高的经济体,其相对美元汇率的变动幅度也更大。

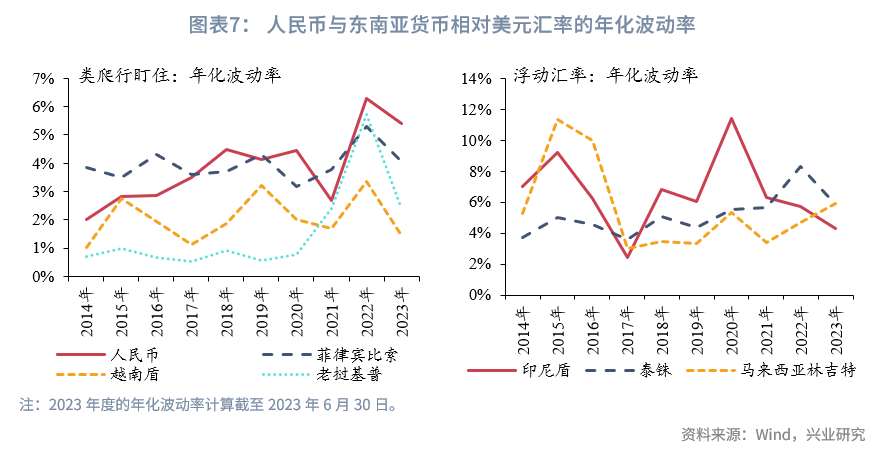

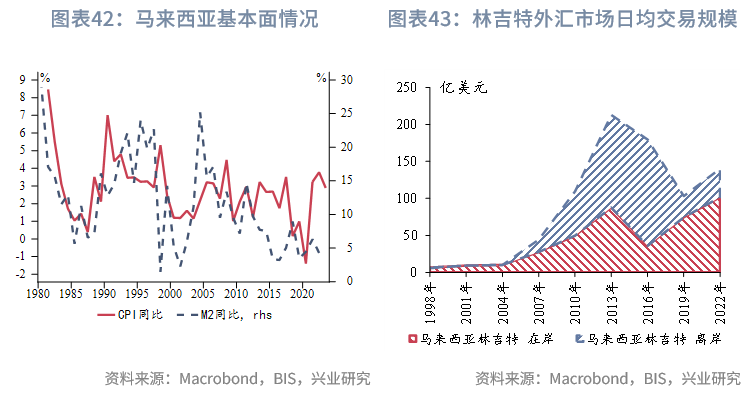

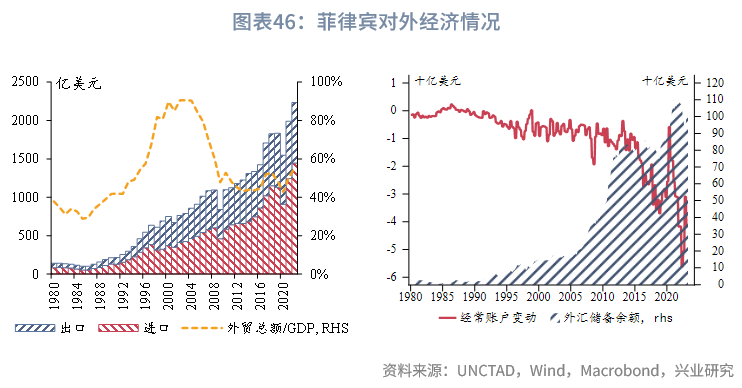

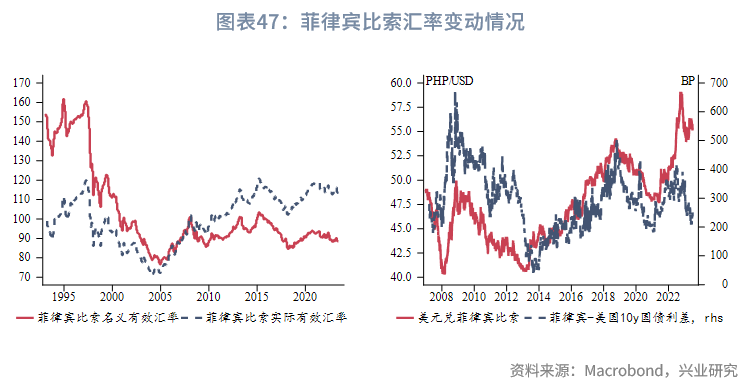

汇率年化波动率方面,实行类爬行盯住的人民币、菲律宾比索、越南盾、老挝基普的波动区间在过去十年间有小幅扩大的趋势,但整体仍窄于实行浮动汇率的印尼盾、泰铢、马来西亚林吉特的波动区间。

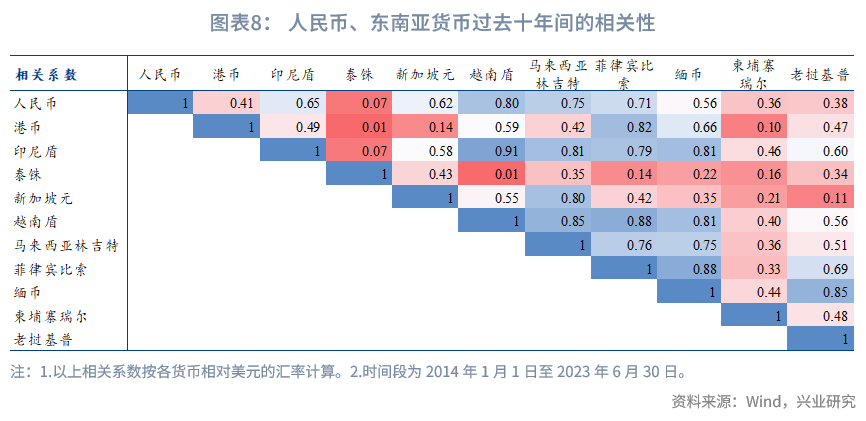

汇率相关性方面,东南亚货币间整体呈现正相关关系。泰铢和柬埔寨瑞尔在过去十年间与其他东南亚货币的相关性较低,相关性系数均保持在0.5以下。菲律宾比索和马来西亚林吉特与除泰铢和柬埔寨瑞尔以外的东南亚货币相关性较高。

二、东南亚经济体外汇管理制度

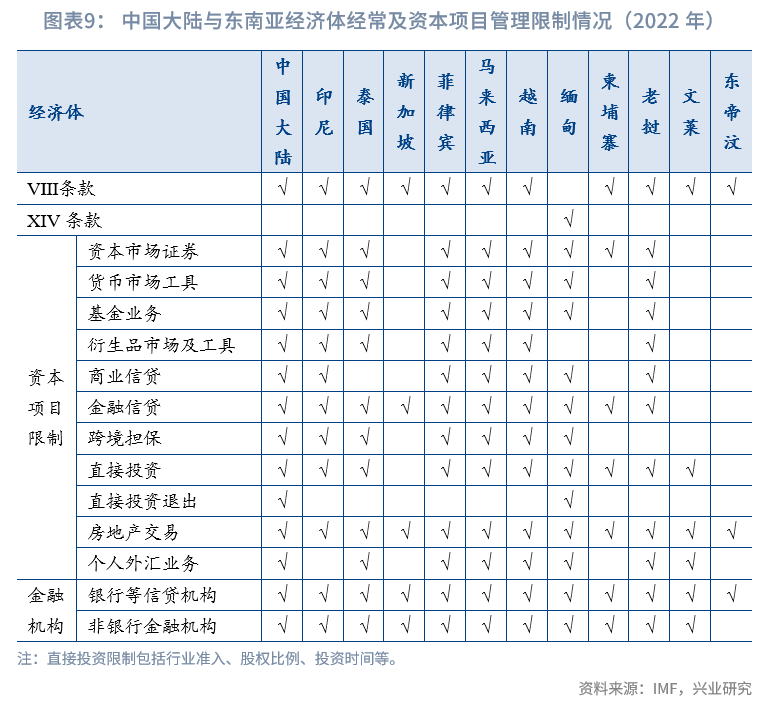

经常项目管理方面, IMF通过第8条款和第14条款来进行分类约束。IMF的第8条款(Ⅷ条款)[3] 适用于符合经常项下货币自由兑换的成员经济体,其核心内容包括:一是未经IMF批准,成员不得对国际收支经常项目下的支付和转账施加限制条款。二是成员不得采用歧视性的差别汇率或多重汇率制。三是保证境外本币的可兑换性,即在其他成员要求兑换通过经常性往来获得并积存的本币时,成员应该使用特别提款权(SDR)或对方货币换回本币。IMF的第14条款(XIV条款)是过渡性条款,适用于经常项下自由兑换条件尚不成熟而不能适用第8条款的成员经济体,其核心内容包括:允许成员对其国际收支项目实行外汇管制,但应承诺积极发展自由兑换安排,并尽快取消相关外汇管制措施。

除缅甸外的东南亚经济体均已实现了经常项下的自由可兑换。 在货物进出口等经常往来中,缅币与所需货币的兑换仍须在规定时间内存入授权的外汇做市银行,并在授权的外汇做市银行按事前审批的额度进行换汇。

资本项目管理方面, IMF主要通过资本市场证券、货币市场工具、基金业务、衍生品市场及工具、商业信贷、金融信贷、跨境担保、直接投资、直接投资退出、房地产交易、个人外汇业务等11个维度进行衡量评价。对资本项目的限制性措施主要包括禁令、事先审批、授权和通知、双重或多重汇率安排、歧视性税制、准备金要求或处罚性利率、非居民在境内和居民在境外持有资产的限制等。条例的适用范围包括收付款以及非居民和居民发起的跨境活动。

从国别来看,根据蒙代尔不可能三角,新加坡、柬埔寨、文莱、东帝汶等为实现汇率相对稳定而很大程度放弃了货币政策独立性的经济体,其资本项下的限制显著少于其他东南亚经济体, 且以直接使用美元代作本币的东帝汶限制措施最少。

从限制维度来看,所有东南亚经济体(包括东帝汶)均对“房地产交易”与“银行等信贷机构”实行限制;而对“直接投资退出”实行限制的经济体则最少,仅有缅甸,IMF认为中国内地对“直接投资退出”亦存在限制。

金融机构管理方面, IMF主要从宏观审慎的角度出发,考察对商业银行等信贷类机构和企业投资者的管理。对商业银行等信贷机构的限制主要包括借用外债、境外放款、投资法规等。对其他金融机构(保险、基金、投资券商、咨询等)的限制主要包括居民与非居民异质性服务、强制性担保储备、边际偿付能力等。金融机构作为外汇管理中至关重要的参与者,在东南亚各个经济体的活动受到不同程度的限制,仅东帝汶暂不存在对非银行金融机构的任何限制措施。

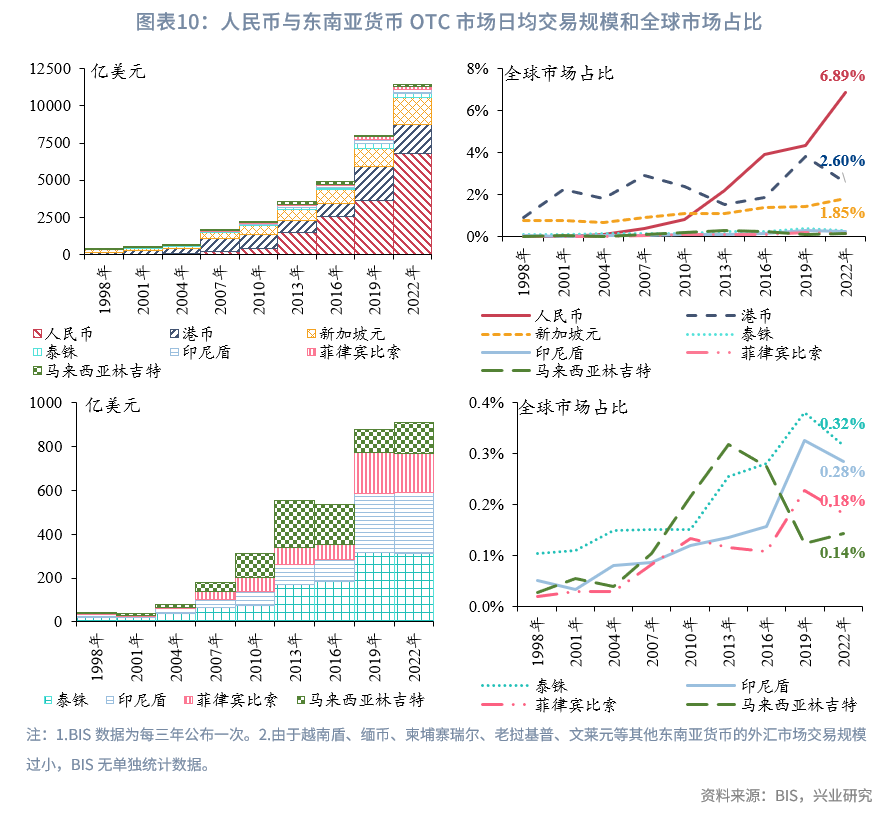

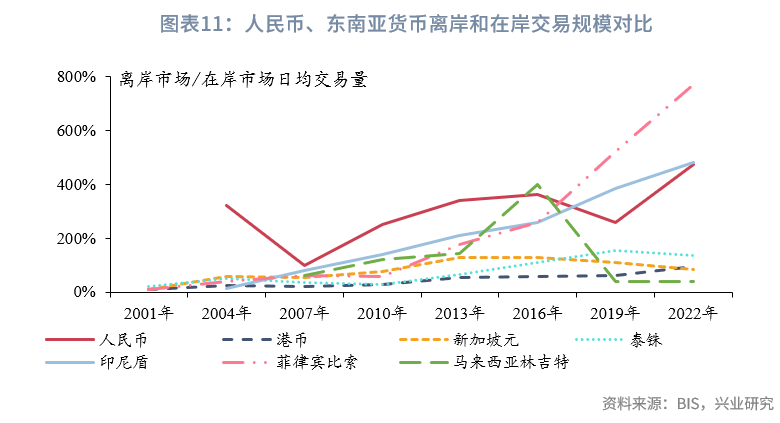

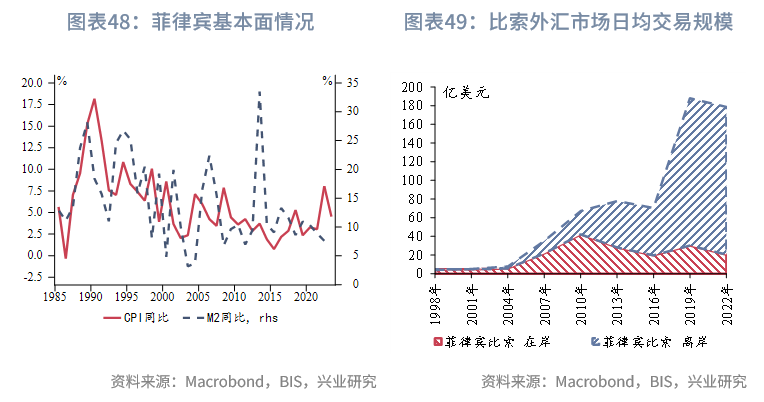

东南亚货币的交易规模在双边本币互换、本币结算等协定的推助下得到有效提升。泰铢、印尼盾、菲律宾比索、马来西亚林吉特等逐渐成为继新加坡元后的区域内活跃货币。虽然东南亚经济体对外汇有不同程度的管理限制,但随区域内外的经常和资本项目往来日益密切,逐渐形成了离岸市场,且离岸交易的活跃度快速提升,成为菲律宾比索、印尼盾、泰铢等东南亚货币交易规模扩张的重要牵引力。

三、“一带一路”经贸和投融资现状

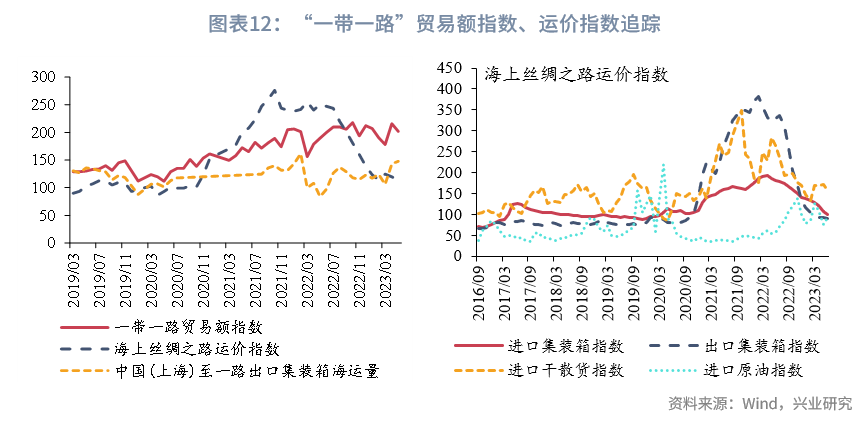

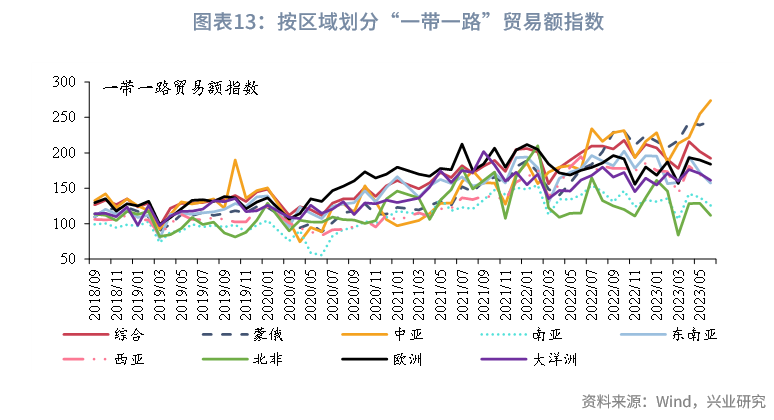

2023年第二季度我国与“一带一路”沿线经济体的贸易往来保持较高活力。截至2023年5月底,“一带一路”贸易额指数上行至202,较2023年3月底上涨13%;海上丝绸之路运价指数进一步回落至114,较2023年3月底下跌8%。区域方面,2023年第一季度我国对“一带一路”沿线经济体的贸易额指数保持稳健,受5月在西安举办的中国—中亚六国元首峰会推助,中亚地区贸易额指数大幅提高,超过蒙俄地区跃升至最活跃板块。

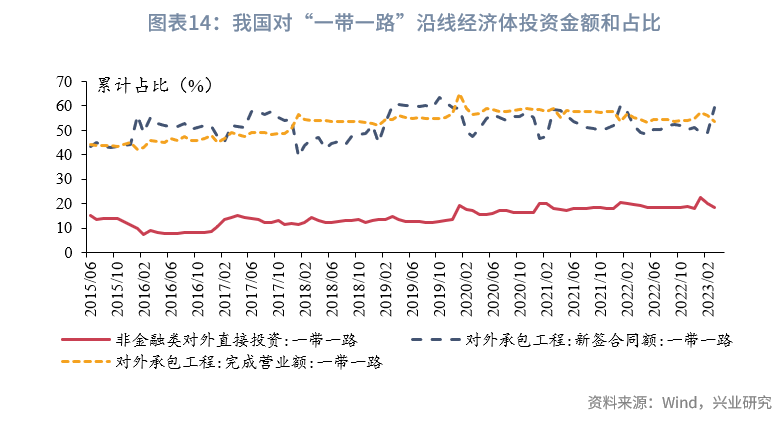

投资合作方面,2023年1-5月,我国对“一带一路”沿线经济体非金融类直接投资631亿元人民币,同比增长19.6%(折合92亿美元,同比增长11.8%),占同期总额的17.7%,较上年同期下降0.7个百分点,主要投向新加坡、印度尼西亚、马来西亚、泰国、越南、哈萨克斯坦、阿联酋、塞尔维亚、柬埔寨和巴基斯坦等经济体。

对外承包工程方面,2023年1-5月,我国对“一带一路”沿线经济体承包工程新签合同额2433亿元人民币,同比下降0.5%(折合353亿美元,同比下降7%),占同期总额的49.3%;完成营业额2045亿元人民币,同比增长11.3%(折合297亿美元,同比增长4%),占同期总额的55%。

附录:东南亚货币汇率及外汇政策基础信息梳理

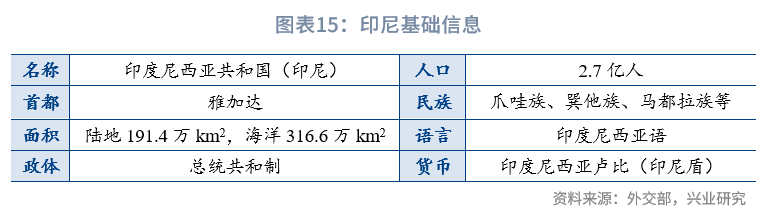

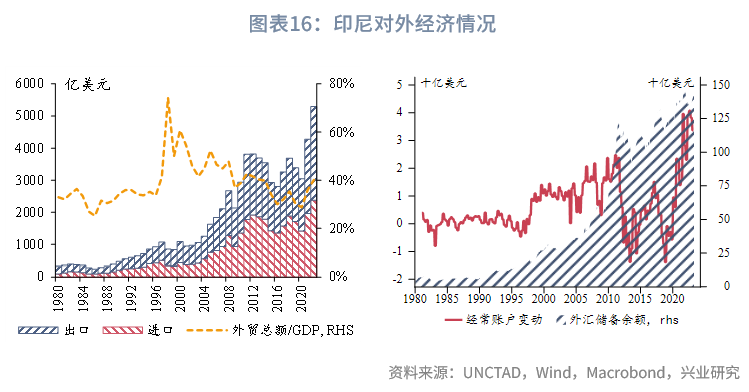

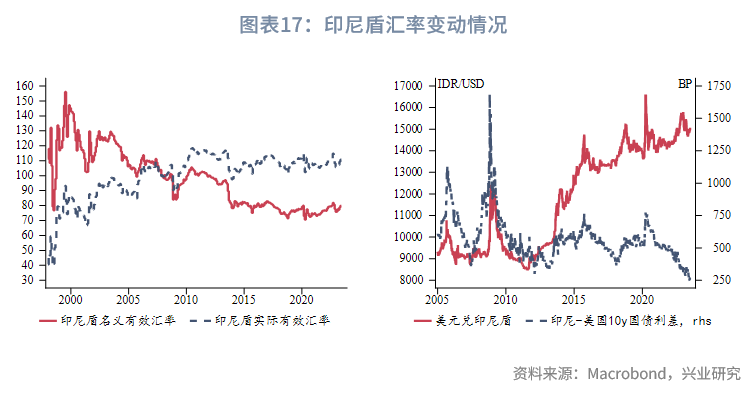

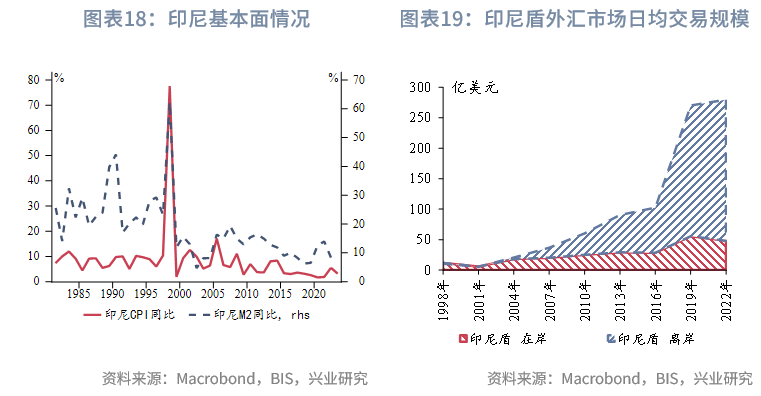

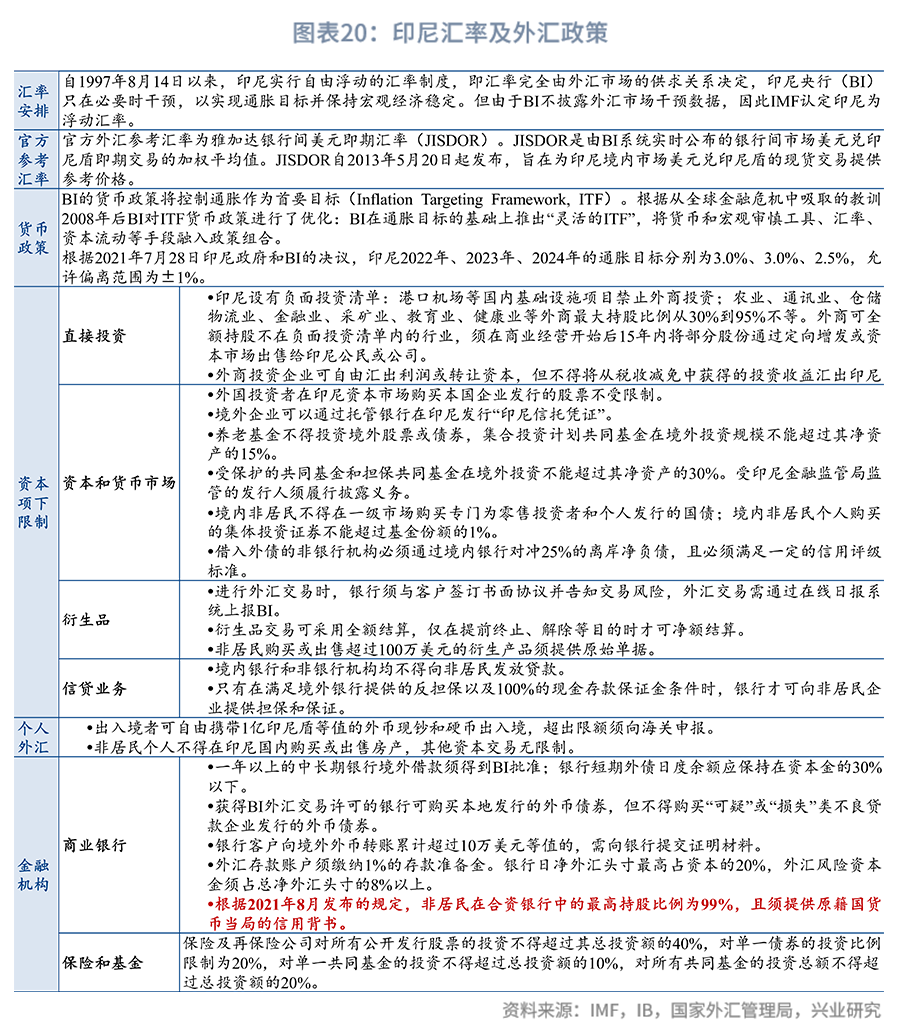

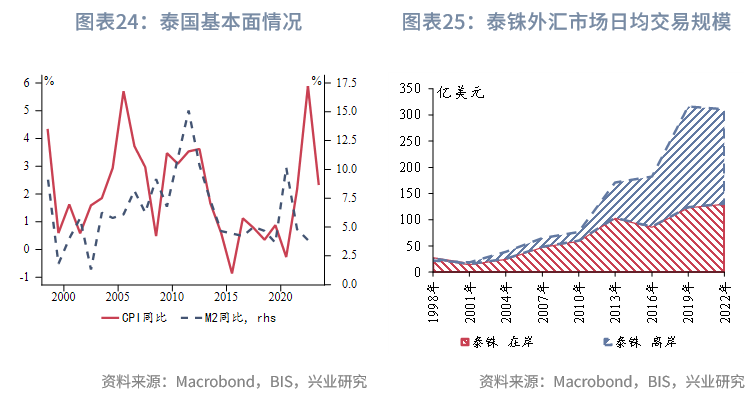

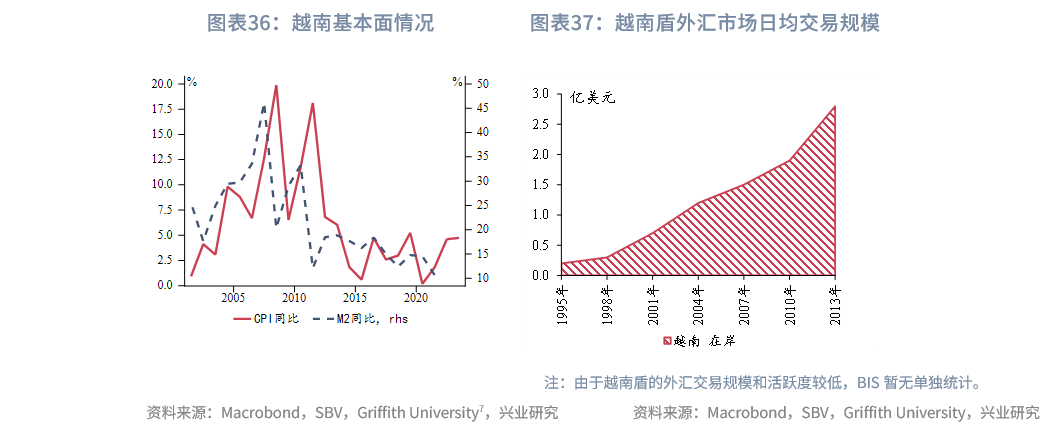

1. 印度尼西亚

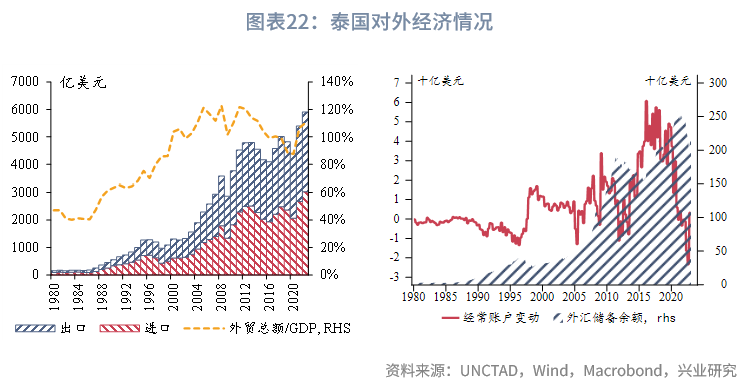

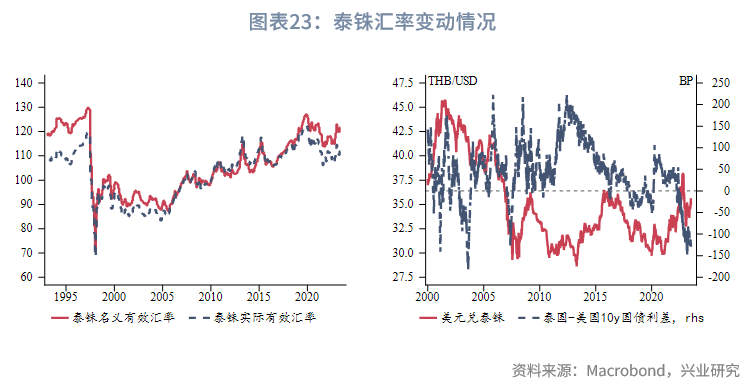

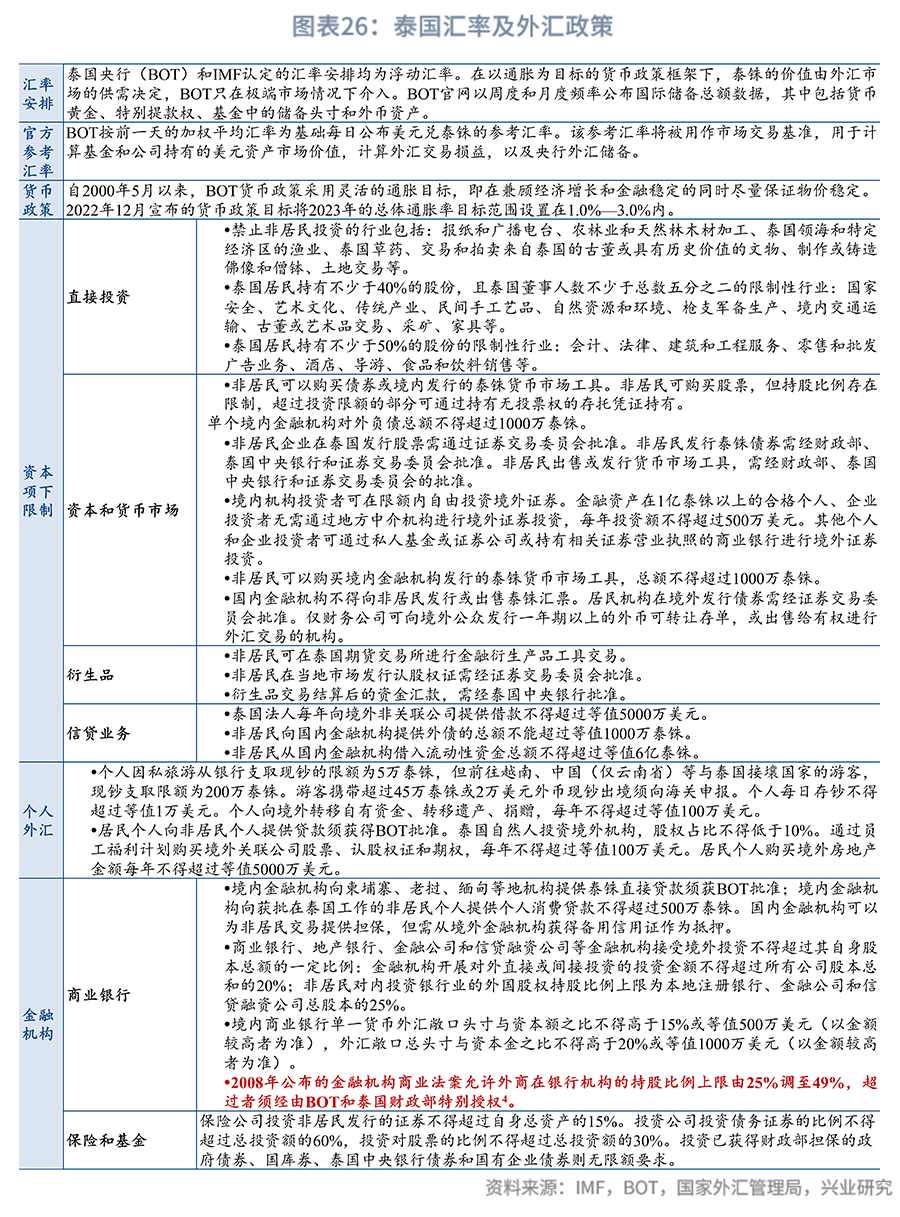

2. 泰国

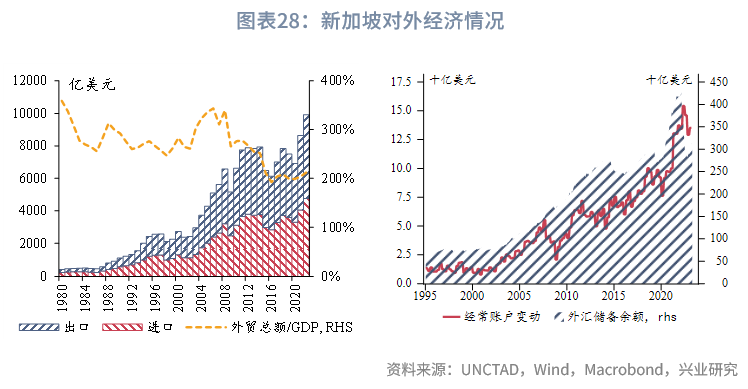

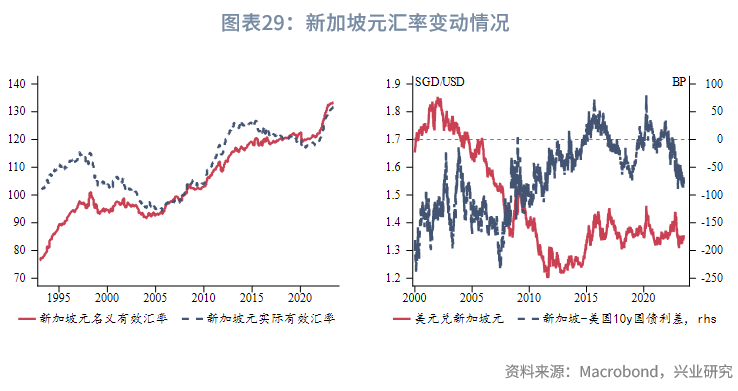

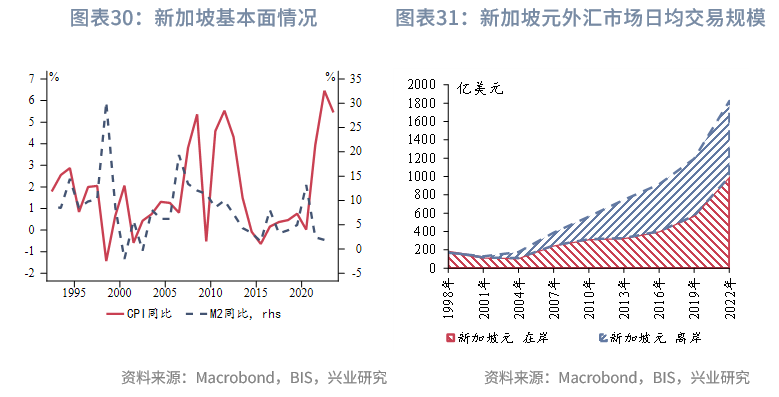

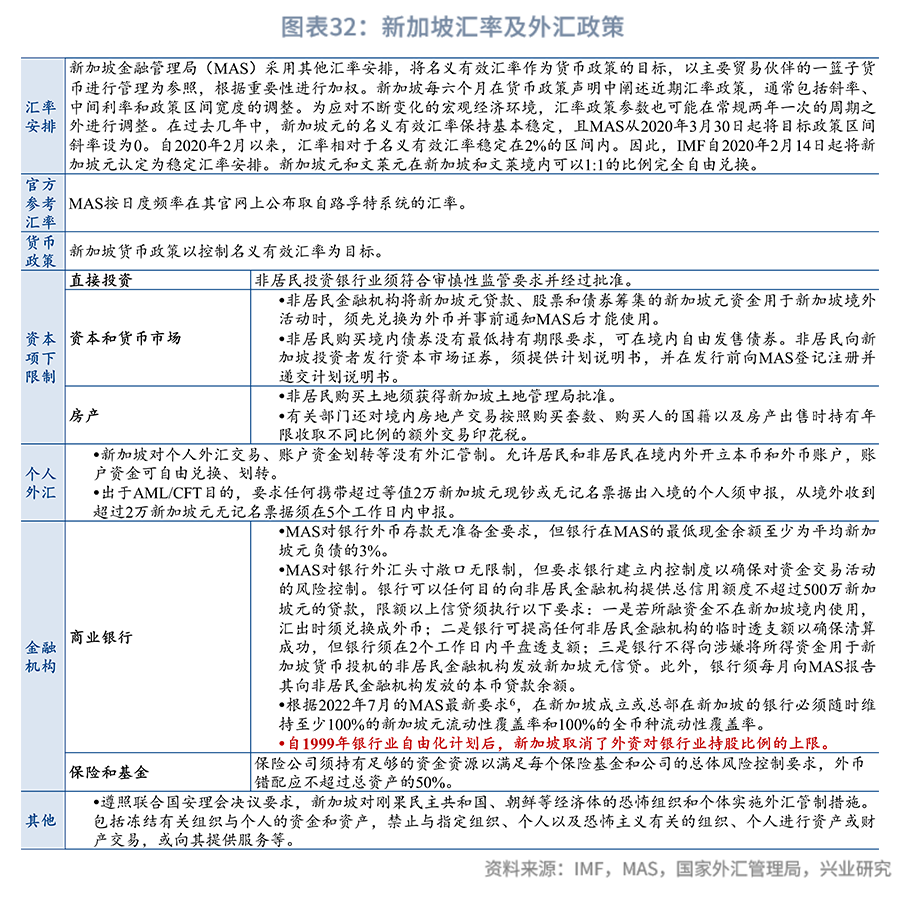

3. 新加坡[5]

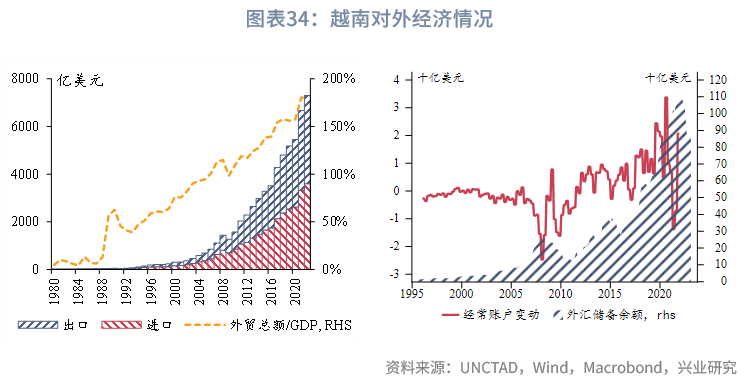

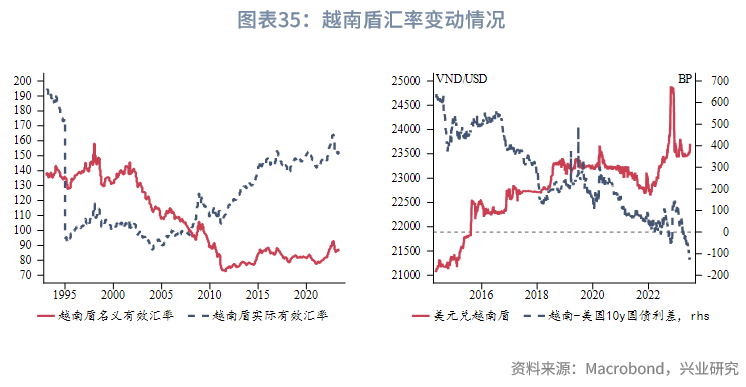

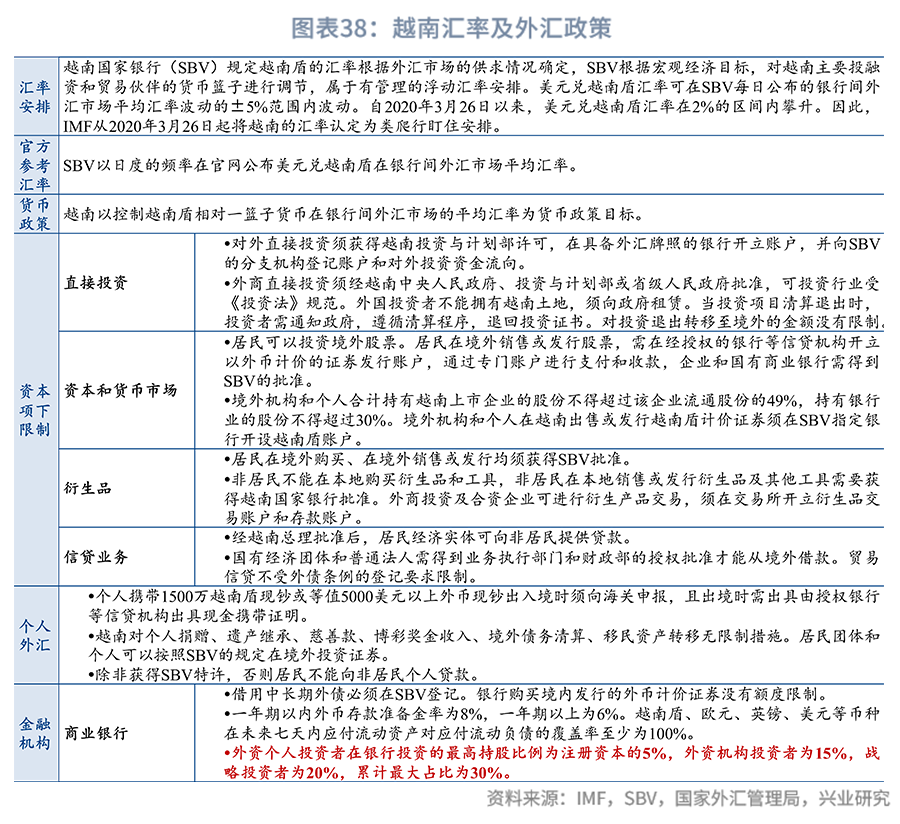

4. 越南

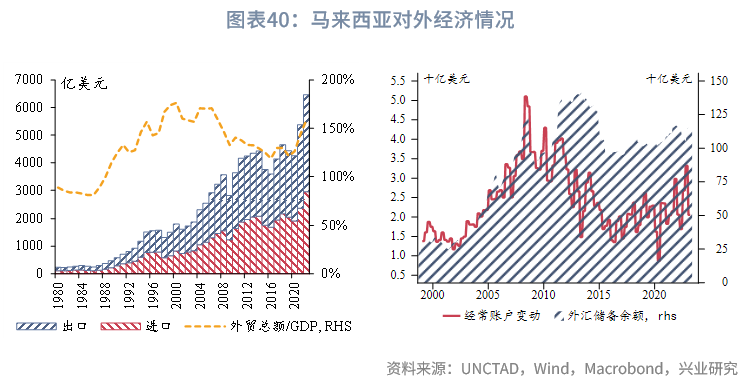

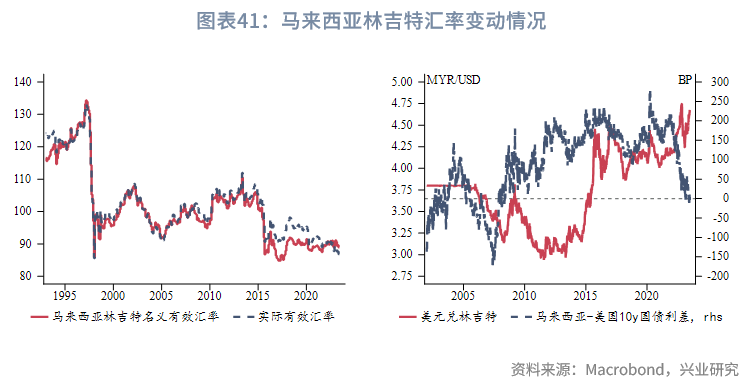

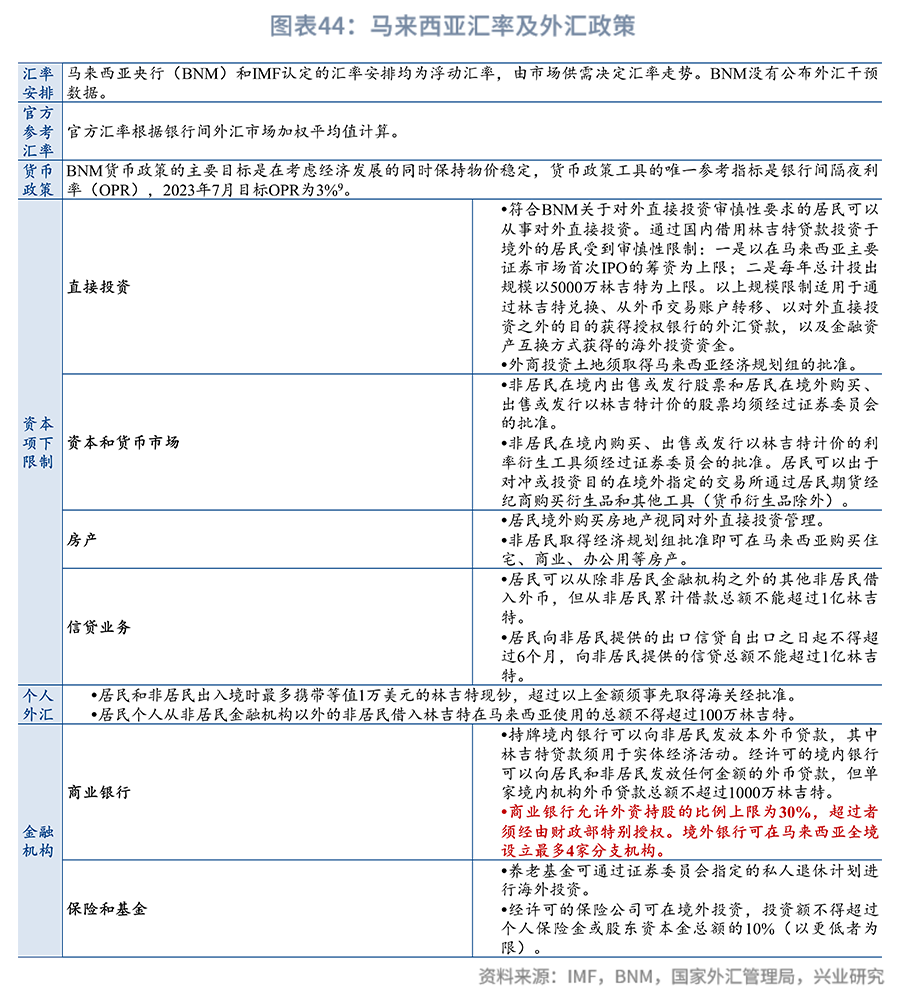

5. 马来西亚

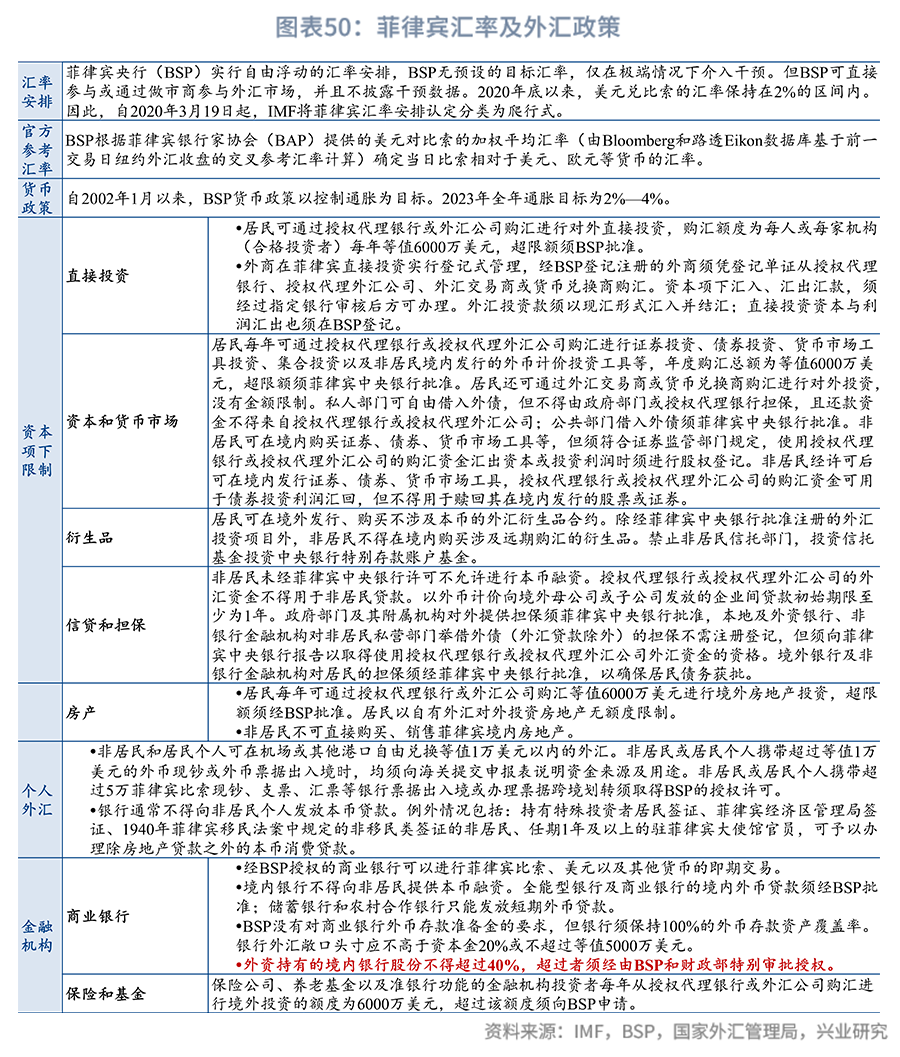

6. 菲律宾

附录:“一带一路”政策进展梳理

由于中国一带一路网自2023年3月起暂停对“一带一路”中企海外项目签约/中标、在建/开工情况的更新,本系列报告附录自本季度起暂停对相关项目的梳理。

注: [1] IMF, Revised System for the Classification of Exchange Rate Arrangements, [EB/OL], 2009/09/01[2023/06/20], https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Revised-System-for-the-Classification-of-Exchange-Rate-Arrangements-23311.[2] IMF, Annual Report on Exchange Arrangements and Exchange Restrictions 2021, [EB/OL], 2022/07/07[2023/06/20], https://www.imf.org/en/Publications/Annual-Report-on-Exchange-Arrangements-and-Exchange-Restrictions/Issues/2022/07/19/Annual-Report-on-Exchange-Arrangements-and-Exchange-Restrictions-2021-465689.[3] IMF, Articles of Agreement of the International Monetary Fund, [EB/OL], 1944/07/22[2023/06/28], https://www.imf.org/external/pubs/ft/aa/index.htm.[4] U.S. Department of State, 2022 Investment Climate Statements: Thailand, [EB/OL], 2022/12/31[2023/07/05], https://www.state.gov/reports/2022-investment-climate-statements/thailand/.[5] 新加坡汇率分析框架请详见《兴业研究汇率报告:新加坡元汇率分析框架20230207》。[6] MAS, Notice 1015 Minimum Liquid Assets and Liquidity Coverage Ratio, [EB/OL], 2022/06/24[2023/07/05], https://www.mas.gov.sg/regulation/notices/notice-1015.[7] Griffith University, A MARKET MICROSTRUCTURE APPROACH TO THE FOREIGN EXCHANGE MARKET IN VIETNAM, [EB/OL], 2009/12/16[2023/07/4], https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID1460604_code886171.pdf?abstractid=1460604.[8] SBV, State Bank of Viet Nam expands exchange rate trading band, [EB/OL], 2022/10/17[2023/07/05], https://en.baochinhphu.vn/state-bank-of-viet-nam-expands-exchange-rate-trading-band-111221019090443862.htm[9] BNM, Monetary Policy Statement, [EB/OL], 2023/07/06[2023/7/06], https://www.bnm.gov.my/-/monetary-policy-statement-06072023.

>除东帝汶以外,东南亚经济体均拥有独立的法定货币,并形成了适应各自国情的汇率安排和外汇管理制度。一、东南亚经济体汇率安排 根据汇率安排自由度从低到高,IMF将汇率安排划分为三大类:一是硬钉住汇率制,包括无独立法币的汇率安排、货币局制度;二是软盯住汇率制,包括传统盯住安排、稳定安排、爬行盯住安排、类爬行盯住安排、水平区间内盯住安排;三是浮动汇率制,包括浮动汇率、自由浮动汇率;不属于上述三类的则划入其他汇率安排。 根据货币政策独立性从低到高,IMF将货币政策划分为三大类:一是汇率锚,包括以美元、欧元、其他货币或组合汇率为目标等;二是货币总量目标机制,包括以M1、M2规模为目标等;三是中长期通胀目标机制;不属于上述三类的则划入其他货币政策。 东南亚经济体所宣称的官方汇率安排主要是(有管理的)浮动汇率,但IMF认定的汇率安排的自由度整体低于它们的官方汇率安排,且更多集中在类爬行盯住安排。刨除中国香港、新加坡等特殊小型开放经济体,东南亚经济体的汇率安排自由度、货币政策独立性均与其经济水平呈现较强正相关性。在本轮美国鹰派加息潮引起的全球汇率波动中,汇率安排自由度更高、货币政策更加独立的经济体货币整体贬值幅度也相对更大。 外贸影响方面,作为全球重要制造业动力源之一,东南亚的外向型经济模式对其汇率表现造成越来越显著的影响。从对外贸易的角度来看,经济对外贸依存度越高的经济体,其实际有效汇率的变动幅度相对更大;对美贸易依存度越高的经济体,其相对美元汇率的变动幅度也更大。 汇率年化波动率方面,实行类爬行盯住的人民币、菲律宾比索、越南盾、老挝基普的波动区间在过去十年间有小幅扩大的趋势,但整体仍窄于实行浮动汇率的印尼盾、泰铢、马来西亚林吉特的波动区间。 汇率相关性方面,东南亚货币间整体呈现正相关关系。泰铢和柬埔寨瑞尔在过去十年间与其他东南亚货币的相关性较低,相关性系数均保持在0.5以下。菲律宾比索和马来西亚林吉特与除泰铢和柬埔寨瑞尔以外的东南亚货币相关性较高。        二、东南亚经济体外汇管理制度 **经常项目管理方面,**IMF通过第8条款和第14条款来进行分类约束。IMF的第8条款(Ⅷ条款)[3] 适用于符合经常项下货币自由兑换的成员经济体,其核心内容包括:一是未经IMF批准,成员不得对国际收支经常项目下的支付和转账施加限制条款。二是成员不得采用歧视性的差别汇率或多重汇率制。三是保证境外本币的可兑换性,即在其他成员要求兑换通过经常性往来获得并积存的本币时,成员应该使用特别提款权(SDR)或对方货币换回本币。IMF的第14条款(XIV条款)是过渡性条款,适用于经常项下自由兑换条件尚不成熟而不能适用第8条款的成员经济体,其核心内容包括:允许成员对其国际收支项目实行外汇管制,但应承诺积极发展自由兑换安排,并尽快取消相关外汇管制措施。 **除缅甸外的东南亚经济体均已实现了经常项下的自由可兑换。**在货物进出口等经常往来中,缅币与所需货币的兑换仍须在规定时间内存入授权的外汇做市银行,并在授权的外汇做市银行按事前审批的额度进行换汇。 **资本项目管理方面,**IMF主要通过资本市场证券、货币市场工具、基金业务、衍生品市场及工具、商业信贷、金融信贷、跨境担保、直接投资、直接投资退出、房地产交易、个人外汇业务等11个维度进行衡量评价。对资本项目的限制性措施主要包括禁令、事先审批、授权和通知、双重或多重汇率安排、歧视性税制、准备金要求或处罚性利率、非居民在境内和居民在境外持有资产的限制等。条例的适用范围包括收付款以及非居民和居民发起的跨境活动。 从国别来看,根据蒙代尔不可能三角,**新加坡、柬埔寨、文莱、东帝汶等为实现汇率相对稳定而很大程度放弃了货币政策独立性的经济体,其资本项下的限制显著少于其他东南亚经济体,**且以直接使用美元代作本币的东帝汶限制措施最少。 从限制维度来看,所有东南亚经济体(包括东帝汶)均对“房地产交易”与“银行等信贷机构”实行限制;而对“直接投资退出”实行限制的经济体则最少,仅有缅甸,IMF认为中国内地对“直接投资退出”亦存在限制。 **金融机构管理方面,**IMF主要从宏观审慎的角度出发,考察对商业银行等信贷类机构和企业投资者的管理。对商业银行等信贷机构的限制主要包括借用外债、境外放款、投资法规等。对其他金融机构(保险、基金、投资券商、咨询等)的限制主要包括居民与非居民异质性服务、强制性担保储备、边际偿付能力等。金融机构作为外汇管理中至关重要的参与者,在东南亚各个经济体的活动受到不同程度的限制,仅东帝汶暂不存在对非银行金融机构的任何限制措施。 东南亚货币的交易规模在双边本币互换、本币结算等协定的推助下得到有效提升。泰铢、印尼盾、菲律宾比索、马来西亚林吉特等逐渐成为继新加坡元后的区域内活跃货币。虽然东南亚经济体对外汇有不同程度的管理限制,但随区域内外的经常和资本项目往来日益密切,逐渐形成了离岸市场,且离岸交易的活跃度快速提升,成为菲律宾比索、印尼盾、泰铢等东南亚货币交易规模扩张的重要牵引力。    三、“一带一路”经贸和投融资现状 2023年第二季度我国与“一带一路”沿线经济体的贸易往来保持较高活力。截至2023年5月底,“一带一路”贸易额指数上行至202,较2023年3月底上涨13%;海上丝绸之路运价指数进一步回落至114,较2023年3月底下跌8%。区域方面,2023年第一季度我国对“一带一路”沿线经济体的贸易额指数保持稳健,受5月在西安举办的中国—中亚六国元首峰会推助,中亚地区贸易额指数大幅提高,超过蒙俄地区跃升至最活跃板块。   投资合作方面,2023年1-5月,我国对“一带一路”沿线经济体非金融类直接投资631亿元人民币,同比增长19.6%(折合92亿美元,同比增长11.8%),占同期总额的17.7%,较上年同期下降0.7个百分点,主要投向新加坡、印度尼西亚、马来西亚、泰国、越南、哈萨克斯坦、阿联酋、塞尔维亚、柬埔寨和巴基斯坦等经济体。 对外承包工程方面,2023年1-5月,我国对“一带一路”沿线经济体承包工程新签合同额2433亿元人民币,同比下降0.5%(折合353亿美元,同比下降7%),占同期总额的49.3%;完成营业额2045亿元人民币,同比增长11.3%(折合297亿美元,同比增长4%),占同期总额的55%。  附录:东南亚货币汇率及外汇政策基础信息梳理 1. 印度尼西亚      2. 泰国      3. 新加坡[5]      4. 越南      5. 马来西亚      6. 菲律宾      附录:“一带一路”政策进展梳理 由于中国一带一路网自2023年3月起暂停对“一带一路”中企海外项目签约/中标、在建/开工情况的更新,本系列报告附录自本季度起暂停对相关项目的梳理。  **注:**[1] IMF, Revised System for the Classification of Exchange Rate Arrangements, [EB/OL], 2009/09/01[2023/06/20], https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Revised-System-for-the-Classification-of-Exchange-Rate-Arrangements-23311.[2] IMF, Annual Report on Exchange Arrangements and Exchange Restrictions 2021, [EB/OL], 2022/07/07[2023/06/20], https://www.imf.org/en/Publications/Annual-Report-on-Exchange-Arrangements-and-Exchange-Restrictions/Issues/2022/07/19/Annual-Report-on-Exchange-Arrangements-and-Exchange-Restrictions-2021-465689.[3] IMF, Articles of Agreement of the International Monetary Fund, [EB/OL], 1944/07/22[2023/06/28], https://www.imf.org/external/pubs/ft/aa/index.htm.[4] U.S. Department of State, 2022 Investment Climate Statements: Thailand, [EB/OL], 2022/12/31[2023/07/05], https://www.state.gov/reports/2022-investment-climate-statements/thailand/.[5] 新加坡汇率分析框架请详见《兴业研究汇率报告:新加坡元汇率分析框架20230207》。[6] MAS, Notice 1015 Minimum Liquid Assets and Liquidity Coverage Ratio, [EB/OL], 2022/06/24[2023/07/05], https://www.mas.gov.sg/regulation/notices/notice-1015.[7] Griffith University, A MARKET MICROSTRUCTURE APPROACH TO THE FOREIGN EXCHANGE MARKET IN VIETNAM, [EB/OL], 2009/12/16[2023/07/4], https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID1460604_code886171.pdf?abstractid=1460604.[8] SBV, State Bank of Viet Nam expands exchange rate trading band, [EB/OL], 2022/10/17[2023/07/05], https://en.baochinhphu.vn/state-bank-of-viet-nam-expands-exchange-rate-trading-band-111221019090443862.htm[9] BNM, Monetary Policy Statement, [EB/OL], 2023/07/06[2023/7/06], https://www.bnm.gov.my/-/monetary-policy-statement-06072023.