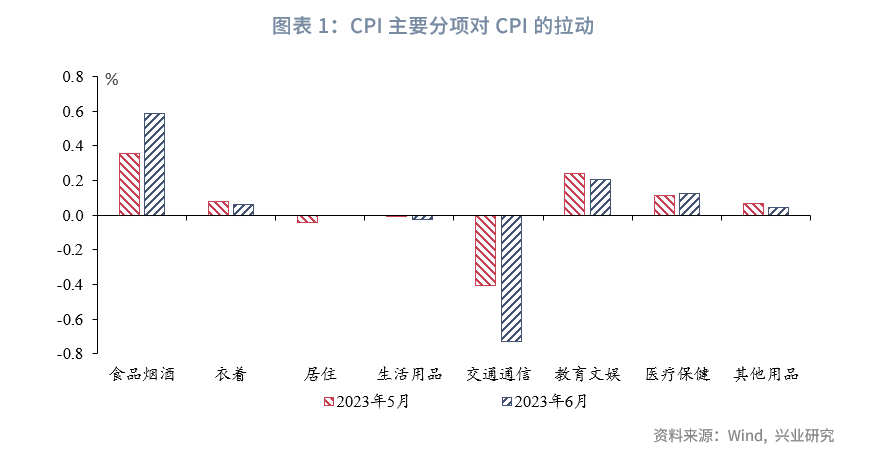

6月CPI同比持平,低于市场预期的0.2%。6月CPI环比受到食品价格下行的影响,同时较弱的PPI对CPI的拖累逐步加深。分项来看,6月CPI中食品价格继续回落,而核心CPI环比由0.0%下降至-0.1%。食品中猪肉与蔬菜价格环比分化,6月分别录得-1.3%与2.3%。扣除能源的工业消费品价格环比由上月持平转为下降0.3%,虽然存在“618”商家促销活动等因素影响,但PPI环比的持续走弱对非食品商品价格下行的驱动亦愈加明显。交通工具价格环比与上月持平为-0.4%,而家用器具CPI环比由-0.6%下降至-0.9%。往后看,生猪产能去化进度略低于预期,价格反弹仍需时间;油价短期或仍维持震荡。整体物价仍维持低位运行,7月CPI同比或存在转负风险。

6月PPI同比录得-5.4%,较前月下降0.8个百分点;PPI环比则自-0.9%上升至-0.8%。工业品价格方面,主要商品价格涨跌互现,虽然天气炎热增加用电需求,但是动力煤库存仍保持高位。PPI同比年内低点或已出现,未来PPI同比或因翘尾因素拖累消退而出现一定反弹。

事件:

2023年6月CPI同比0.0%,前值0.2%,市场预期0.2%。PPI同比-5.4%,前值-4.6%,市场预期-5.0%。

点评:

6月CPI环比受到食品价格下行的影响,同时较弱的PPI对CPI的拖累逐步加深。PPI环比下行,同比后续或因翘尾因素消退出现反弹。

一、CPI:PPI拖累逐步加深

6月CPI同比录得0.0%,较前月下降0.2个百分点。CPI环比则与上月一致,录得-0.2%,其中食品价格环比由-0.7%上升至-0.5%,消费品价格环比由-0.2%下降至-0.3%,服务价格环比由-0.1%上升至0.1%。6月CPI中食品价格以跌为主,同时较弱的PPI对CPI的拖累逐步加深,核心CPI环比由0.0%下降至-0.1%。

1.1 食品价格延续跌势

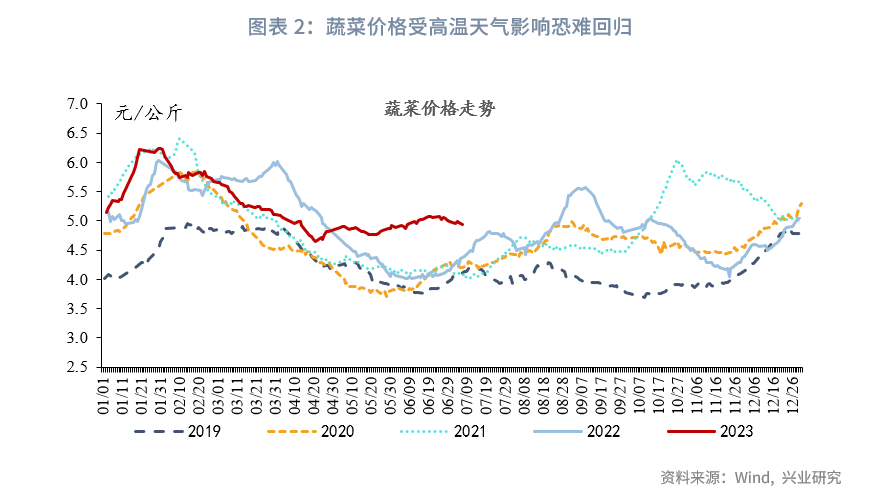

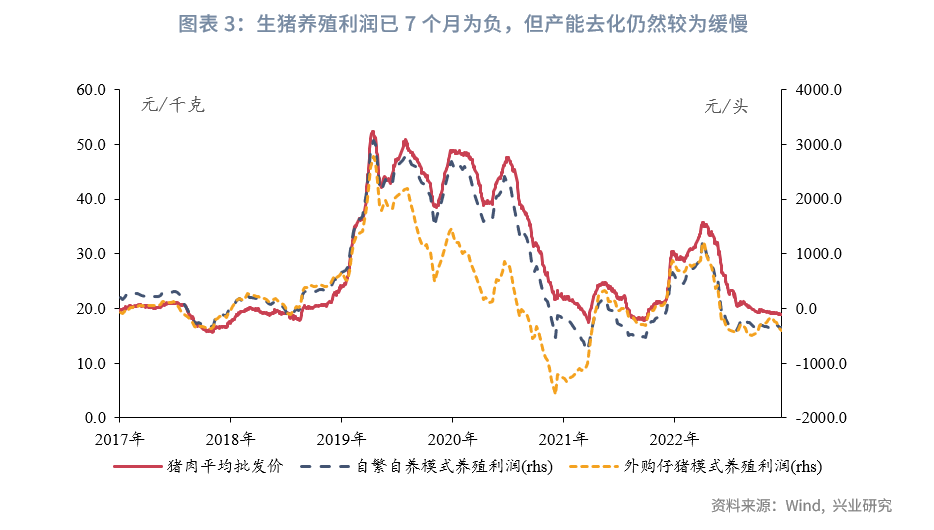

6月主要食品分项环比均出现下跌。6月CPI食品烟酒项环比由-0.4%上升至-0.2%。其中猪肉价格连续6个月环比下行,6月录得-1.3%;今年夏季气温显著偏高,鲜菜价格走势强于历史同期,6月环比2.3%。往后看,生猪行业目前已持续7个月处于亏损状态,但猪价的反弹或仍需时间。鲜菜价格或因天气原因无法回归至历史同期低位水平。整体而言,食品价格短期或仍保持低位震荡态势。

1.2 非食品方面PPI对CPI的拖累逐渐加深

非食品方面,扣除能源的工业消费品价格环比由上月持平转为下降0.3%,虽然存在“618”商家促销活动等因素影响,但PPI环比的持续走弱对非食品商品价格下行的驱动亦愈加明显。

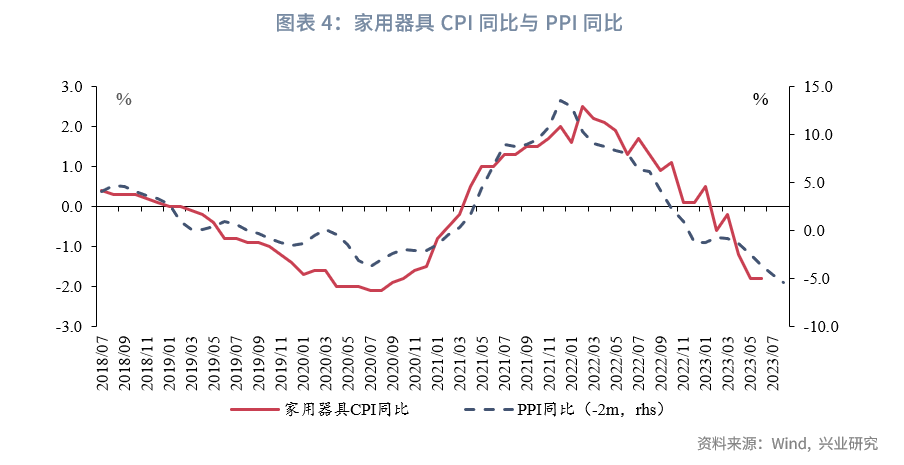

6月CPI交通通信项环比由-0.6%上升至-0.5%,其中与能源价格相关度较强的交通工具用燃料项CPI环比由-0.2%再度下降至-0.5%,而与能源价格关系较弱的交通工具CPI同样表现较弱,环比与上月持平为-0.4%。家用器具CPI环比由-0.6%下降至-0.9%,其历史同比表现与PPI同比走势具有较强的一致性,随着后续PPI同比因基数原因出现回升,家用器具CPI同比或有望企稳。

后市来看,整体物价仍维持低位震荡区间,7月CPI同比或有转负风险。食品价格方面,猪肉价格虽已企稳,但同比反弹的空间有限。蔬菜价格或维持当前的震荡格局。原油方面,参考兴业研究外汇商品团队的观点,油价短期或维持弱势震荡态势。服务价格方面,受基数影响下半年服务价格同比回升的态势会更加明显。

二、PPI:环比继续下行

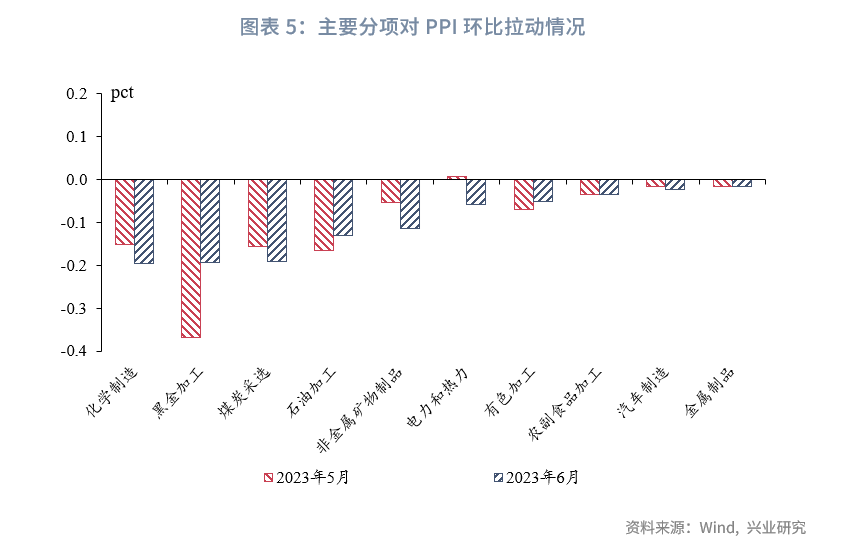

工业品价格方面,主要商品价格涨跌互现,但PPI相关分项环比以下行为主。6月PPI同比录得-5.4%,较前月下降0.8个百分点;PPI环比则由-0.9%上升至-0.8%。6月份主要工业品价格涨跌互现,黑色系商品在前期大跌后走势分化,焦煤、铁矿、螺纹钢分别环比-1.1%、11.7%与2.8%。有色金属中铜、铝分别环比1.9%与-3.8%。原油价格则受到全球经济向上动能不足叠加供给充裕影响陷入低位僵持,环比-1.9%。6月PPI整体弱于工业品价格的走势。

2.1 建材有色:非金属建材表现疲弱

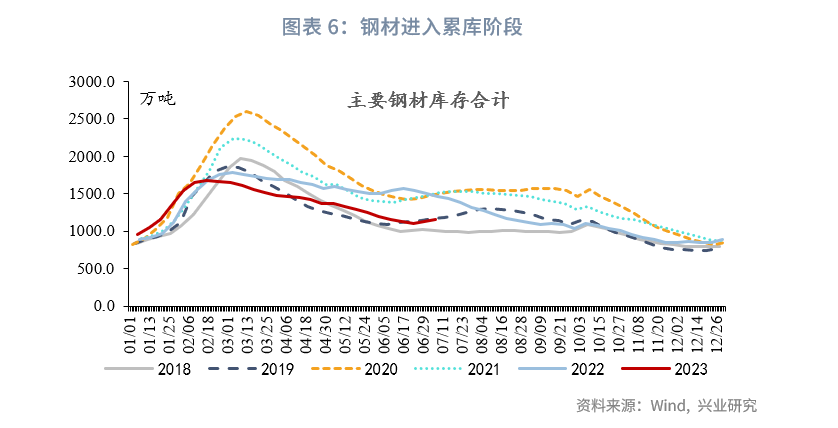

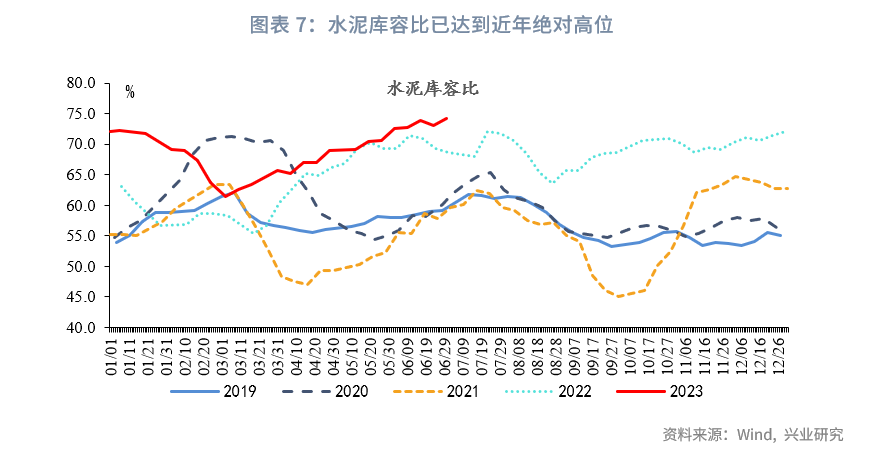

6月建材价格环比继续为负,PPI中黑色金属采选项环比自5月的-3.9%上升至6月的-1.2%,而黑色金属加工项自5月的-4.2%上升至6月的-2.2%。非金属矿方面,PPI中非金属矿物制品环比由5月的-0.9%下行至-1.9%,这与持续高企的水泥库容比形成印证。

有色方面,6月PPI有色金属相关科目环比下行幅度减缓。PPI中有色采选分项环比自5月的-1.0%上升至6月的-0.7%,有色冶炼分项环比自5月的-1.1%上升至6月的-0.8%。

2.2 能源价格:国内动力煤库存仍然高企

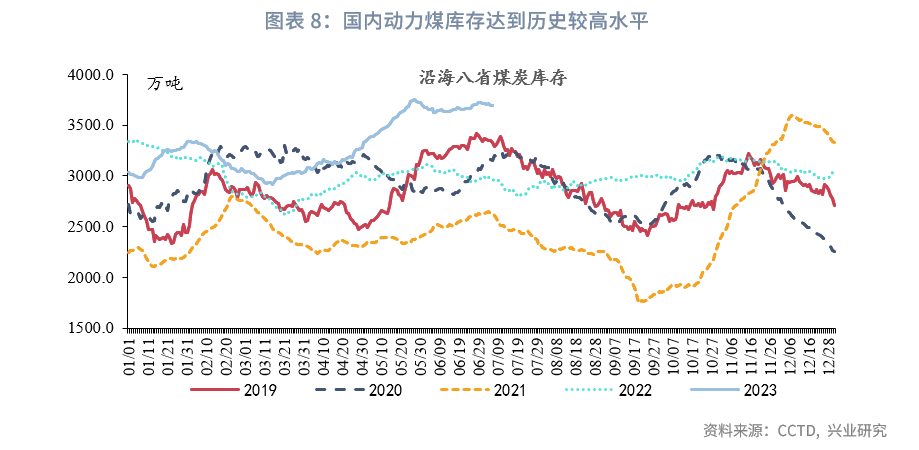

动力煤方面,虽然今年夏天天气炎热,用电需求持续高涨,但从库存来看动力煤库存仍然位于今年高位附近,并未出现明显的去库存。价格方面虽然当前港口动力煤价格出现企稳,但煤炭价格传递至PPI或存在一定时滞。

从后市来看,PPI同比或因翘尾因素拖累消退而出现一定反弹。

>6月CPI同比持平,低于市场预期的0.2%。6月CPI环比受到食品价格下行的影响,同时较弱的PPI对CPI的拖累逐步加深。分项来看,6月CPI中食品价格继续回落,而核心CPI环比由0.0%下降至-0.1%。食品中猪肉与蔬菜价格环比分化,6月分别录得-1.3%与2.3%。扣除能源的工业消费品价格环比由上月持平转为下降0.3%,虽然存在“618”商家促销活动等因素影响,但PPI环比的持续走弱对非食品商品价格下行的驱动亦愈加明显。交通工具价格环比与上月持平为-0.4%,而家用器具CPI环比由-0.6%下降至-0.9%。往后看,生猪产能去化进度略低于预期,价格反弹仍需时间;油价短期或仍维持震荡。整体物价仍维持低位运行,7月CPI同比或存在转负风险。

6月PPI同比录得-5.4%,较前月下降0.8个百分点;PPI环比则自-0.9%上升至-0.8%。工业品价格方面,主要商品价格涨跌互现,虽然天气炎热增加用电需求,但是动力煤库存仍保持高位。PPI同比年内低点或已出现,未来PPI同比或因翘尾因素拖累消退而出现一定反弹。 事件: 2023年6月CPI同比0.0%,前值0.2%,市场预期0.2%。PPI同比-5.4%,前值-4.6%,市场预期-5.0%。 点评: 6月CPI环比受到食品价格下行的影响,同时较弱的PPI对CPI的拖累逐步加深。PPI环比下行,同比后续或因翘尾因素消退出现反弹。 一、CPI:PPI拖累逐步加深 6月CPI同比录得0.0%,较前月下降0.2个百分点。CPI环比则与上月一致,录得-0.2%,其中食品价格环比由-0.7%上升至-0.5%,消费品价格环比由-0.2%下降至-0.3%,服务价格环比由-0.1%上升至0.1%。6月CPI中食品价格以跌为主,同时较弱的PPI对CPI的拖累逐步加深,核心CPI环比由0.0%下降至-0.1%。  1.1 食品价格延续跌势 6月主要食品分项环比均出现下跌。6月CPI食品烟酒项环比由-0.4%上升至-0.2%。其中猪肉价格连续6个月环比下行,6月录得-1.3%;今年夏季气温显著偏高,鲜菜价格走势强于历史同期,6月环比2.3%。往后看,生猪行业目前已持续7个月处于亏损状态,但猪价的反弹或仍需时间。鲜菜价格或因天气原因无法回归至历史同期低位水平。整体而言,食品价格短期或仍保持低位震荡态势。   1.2非食品方面PPI对CPI的拖累逐渐加深 非食品方面,扣除能源的工业消费品价格环比由上月持平转为下降0.3%,虽然存在“618”商家促销活动等因素影响,但PPI环比的持续走弱对非食品商品价格下行的驱动亦愈加明显。 6月CPI交通通信项环比由-0.6%上升至-0.5%,其中与能源价格相关度较强的交通工具用燃料项CPI环比由-0.2%再度下降至-0.5%,而与能源价格关系较弱的交通工具CPI同样表现较弱,环比与上月持平为-0.4%。家用器具CPI环比由-0.6%下降至-0.9%,其历史同比表现与PPI同比走势具有较强的一致性,随着后续PPI同比因基数原因出现回升,家用器具CPI同比或有望企稳。  后市来看,整体物价仍维持低位震荡区间,7月CPI同比或有转负风险。食品价格方面,猪肉价格虽已企稳,但同比反弹的空间有限。蔬菜价格或维持当前的震荡格局。原油方面,参考兴业研究外汇商品团队的观点,油价短期或维持弱势震荡态势。服务价格方面,受基数影响下半年服务价格同比回升的态势会更加明显。 二、PPI:环比继续下行 工业品价格方面,主要商品价格涨跌互现,但PPI相关分项环比以下行为主。6月PPI同比录得-5.4%,较前月下降0.8个百分点;PPI环比则由-0.9%上升至-0.8%。6月份主要工业品价格涨跌互现,黑色系商品在前期大跌后走势分化,焦煤、铁矿、螺纹钢分别环比-1.1%、11.7%与2.8%。有色金属中铜、铝分别环比1.9%与-3.8%。原油价格则受到全球经济向上动能不足叠加供给充裕影响陷入低位僵持,环比-1.9%。6月PPI整体弱于工业品价格的走势。  2.1 建材有色:非金属建材表现疲弱 6月建材价格环比继续为负,PPI中黑色金属采选项环比自5月的-3.9%上升至6月的-1.2%,而黑色金属加工项自5月的-4.2%上升至6月的-2.2%。非金属矿方面,PPI中非金属矿物制品环比由5月的-0.9%下行至-1.9%,这与持续高企的水泥库容比形成印证。   有色方面,6月PPI有色金属相关科目环比下行幅度减缓。PPI中有色采选分项环比自5月的-1.0%上升至6月的-0.7%,有色冶炼分项环比自5月的-1.1%上升至6月的-0.8%。 2.2 能源价格:国内动力煤库存仍然高企 动力煤方面,虽然今年夏天天气炎热,用电需求持续高涨,但从库存来看动力煤库存仍然位于今年高位附近,并未出现明显的去库存。价格方面虽然当前港口动力煤价格出现企稳,但煤炭价格传递至PPI或存在一定时滞。  从后市来看,PPI同比或因翘尾因素拖累消退而出现一定反弹。