月度观点:主材产业链价格持续下跌,硅料利润向下传导。硅料价格环比下降幅度较大,硅片和电池片环节短期受益,毛利率有所提升。签约项目规模及投资金额放缓,但规模依旧较大。近一个月公布签约的扩产项目投资规模超 450 亿元,环比有所下降,但规模依然较大,此外,在定增预案及可转债发行预案流程中的企业较多,融资需求旺盛。

政策梳理:欧洲议会正式通过碳关税,短期对光伏行业影响有限,但中长期利好低碳技术;美国参议院投票通过恢复对东南亚四国光伏组件的关税提高至 254%,最终通过成为法律的概率不高,但间接推进了国内光伏企业在美国的扩产进度。

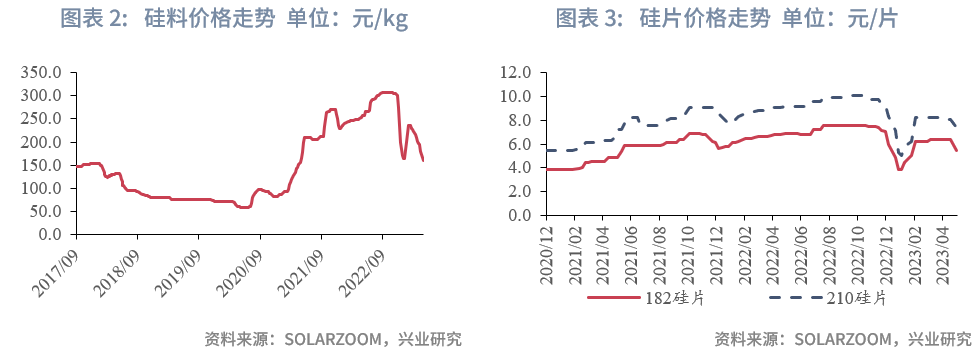

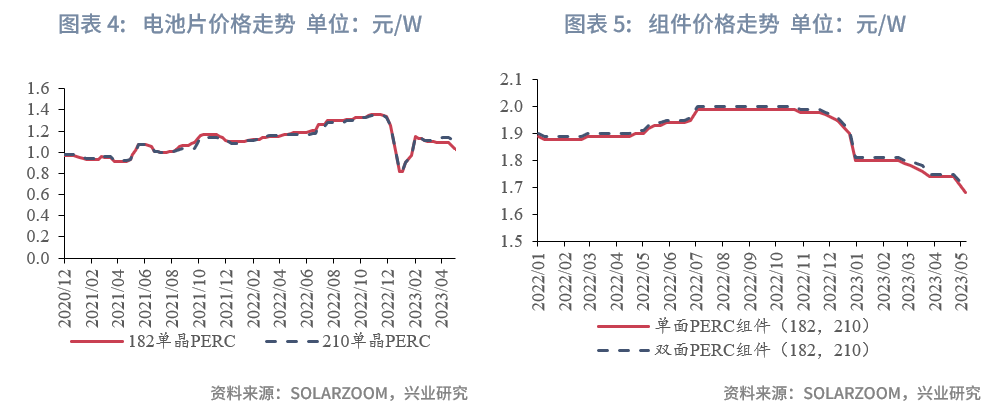

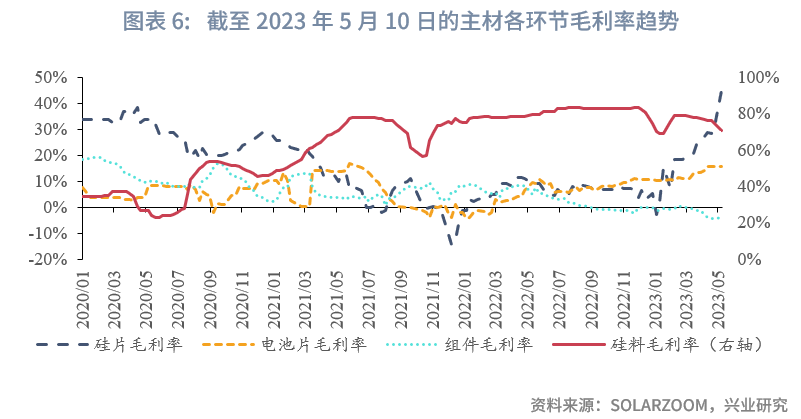

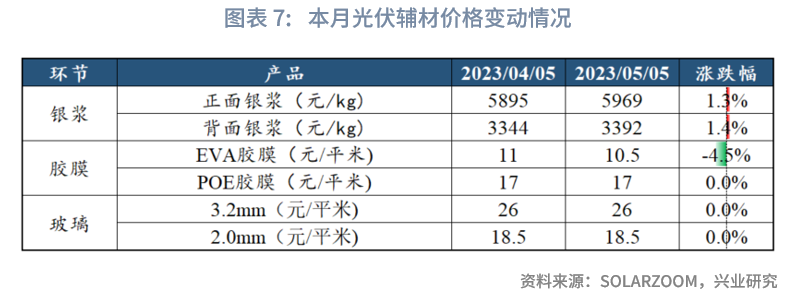

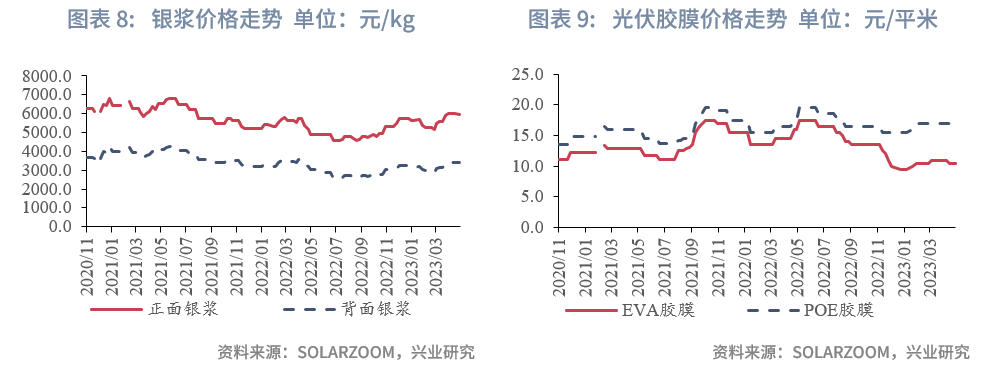

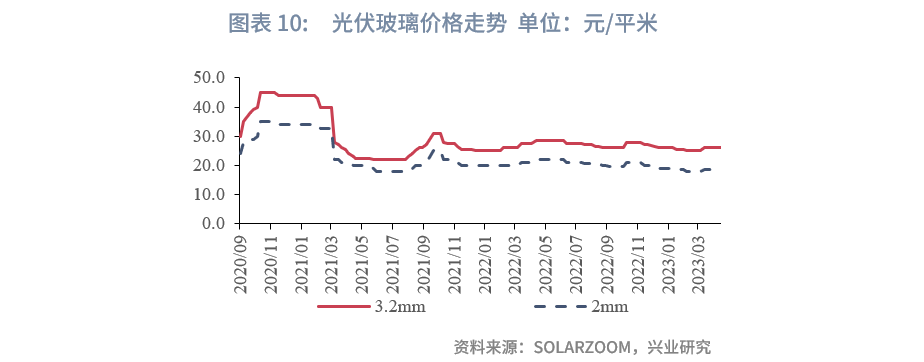

产业链价格和产能:主材方面,硅料价格环比下跌超 20%,下游硅片、电池片、组件价格跌幅依次减少,降价还未完全传导至下游。硅片、电池片毛利率有所上升,组件依旧处于盈亏平衡点附近。辅材方面,辅材整体价格波动较小,其中银浆价格环比微涨,EVA 胶膜下跌,玻璃价格相对稳定。

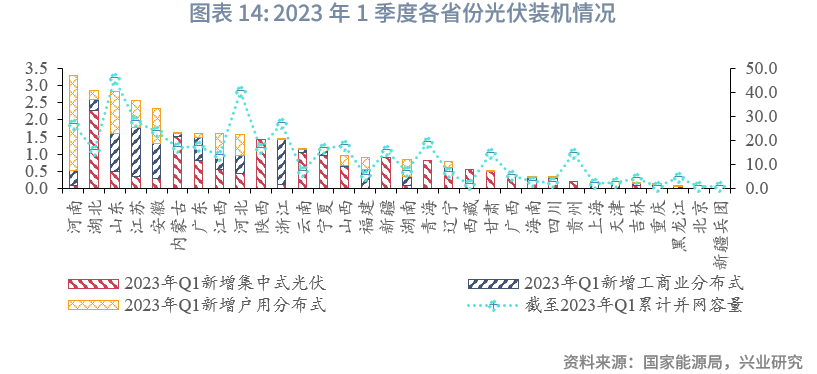

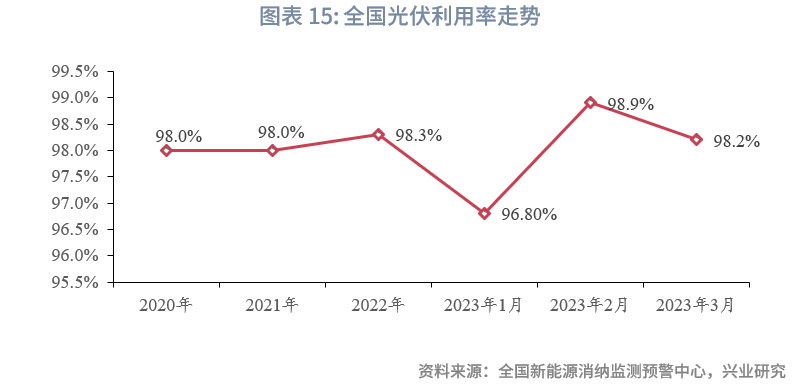

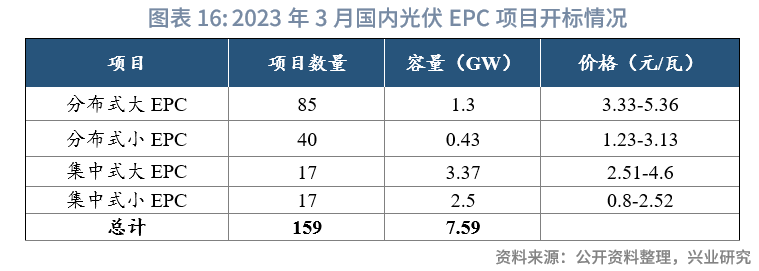

装机量与招投标:国内光伏装机方面,第一季度光伏装机同比大增 154%,河南位列第一,户用装机数据亮眼。国内光伏利用率方面,2、3 月份光伏利用率情况有所好转,但西北地区 3 月份环比仍有所下降,消纳问题仍将是未来的重要关注点。国内 EPC 招投标方面,据不完全统计,2023 年 4 月光伏 EPC 开标超 7.5GW,集中式 EPC 均价约 3.52 元/W,环比下降约 3%,后续将随组件价格下降而进一步下降。海外方面,巴西、德国等国家第一季度装机数据出炉,同比增长较多,德国的新一轮光伏招标在近一年首次出现超额认购,主要由于上网电价上调,调动了市场的积极性。

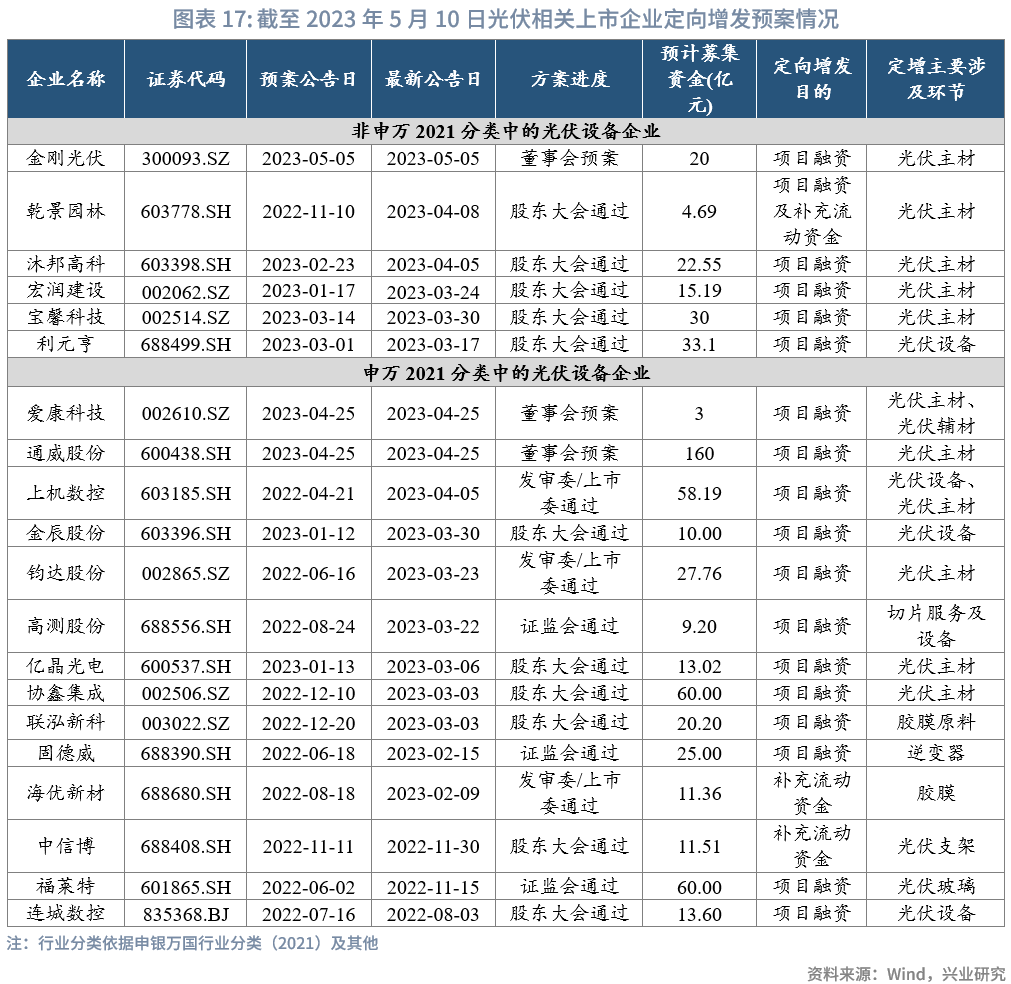

企业融资:企业融资需求旺盛,主要用于扩产项目。定增方面,有 20 家上市企业(融资目的为光伏扩产项目)的定增预案在进行中,预计募集资金超 600 亿元,近一个月新公布预案的企业为通威股份、爱康科技和金刚光伏,募集规模超 180 亿元。可转债方面,共有 7 家上市企业(融资目的为光伏扩产项目)的可转债发行预案在进行中,发行规模超 200 亿元,近一个月新公布的企业为清源股份和欧晶科技,发行规模合计约 11 亿元,主要用作光伏支架和石英坩埚扩产项目。

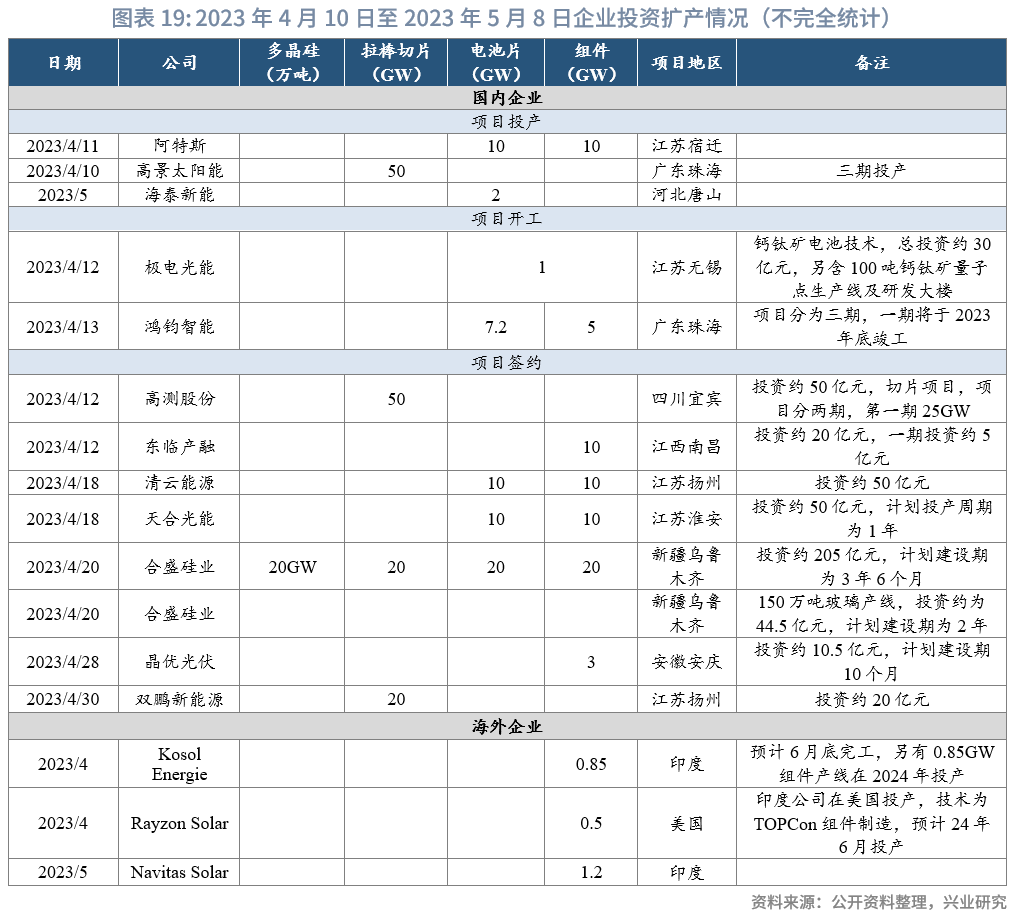

重大项目投资:近一个月,国内企业公布及签约项目的投资金额超 450 亿元,项目数量和规模环比有所放缓。据不完全统计,近一个月公告国内扩产项目签约 8 起,海外 3 起。国内:国内签约的扩产项目主材四大环节产能分别为 20GW、90GW、40GW、53GW,另有 150 万吨的玻璃产能,公布的投资总金额约 450 亿元。海外:海外光伏产能扩张主要集中在美国和印度,规模较小,需持续跟踪。

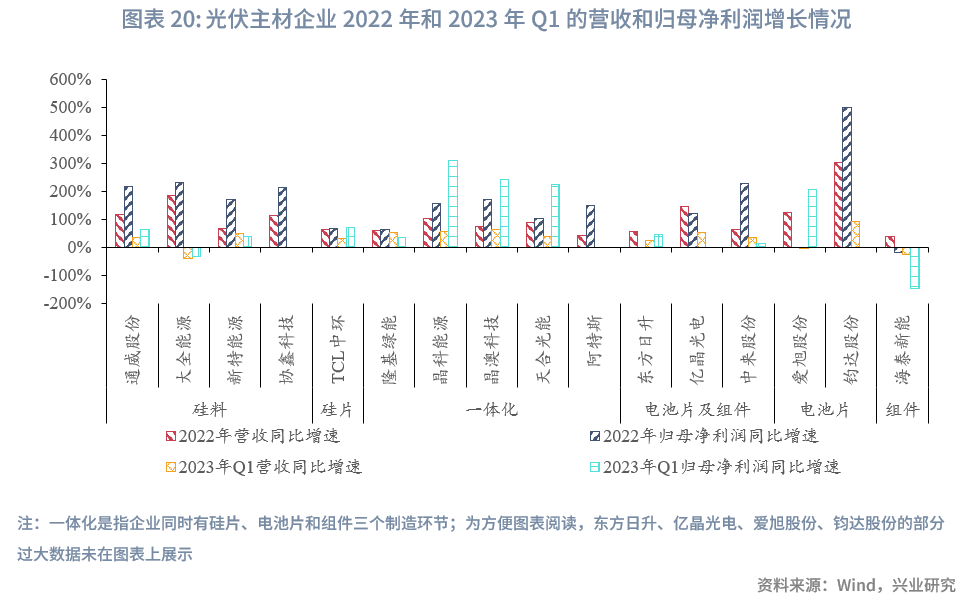

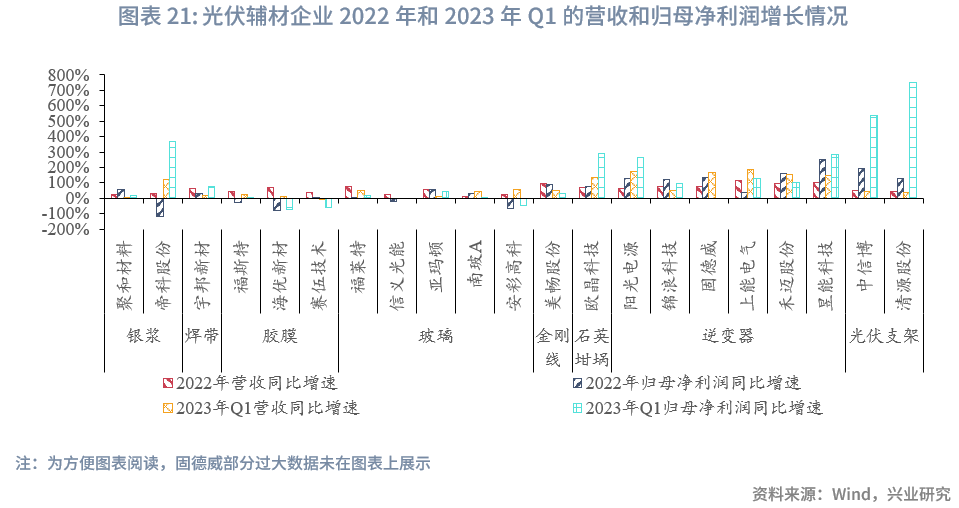

2022 年报及 2023 年 1 季报总结:光伏企业高速增长,盈利水平大幅提升。2022 年光伏主材“量价齐升”,企业营收增速普遍高于 60%,盈利增速高于营收增速,表现出较强的盈利能力,但组件环节出现“增收不增利”的情况,情况延续至 2023 年 Q1。相比之下,辅材企业和设备企业整体营收和净利润增速低于主材,营收增速处于 30-80%区间。2022 年硅料涨价,辅材毛利率受到挤压,2023 年 Q1 硅料降价后,辅材盈利情况同比有所改善。

一、政策梳理

1.1 国内政策

2023 年光伏全年装机稳步提升,发电占比持续提高,消纳问题的关注度持续提升。4 月 12 日,国家能源局印发《2023 年能源工作指导意见》的通知,指出风电、光伏发电量占全社会用电量的比重达到 15.3%;推动第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目并网投产,建设第二批、第三批项目,积极推进光热发电规模化发展;谋划启动建设海上光伏;推动绿证核发全覆盖,做好与碳交易的衔接,完善基于绿证的可再生能源电力消纳保障机制,科学设置各省(区、市)的消纳责任权重,全年风电、光伏装机增加 1.6 亿千瓦左右。

浙江诸暨要求分布式光伏配备储能,预计将有更多地区出台分布式配储要求。5 月 5 日,浙江省诸暨市人民政府印发《诸暨市整市推进分布式光伏规模化开发工作方案》,方案指出,分布式光伏开发的同时,按不低于光伏装机容量 10%的要求总体配套建设光伏储能设施容量。2023 年起,在全市范围深入推广,2025 年底前完成全市分布式光伏电站总规模达到 650 兆瓦及以上,新批储能容量达到 45 兆瓦/90 兆瓦时及以上。

1.2 海外政策

欧洲议会正式通过碳关税,短期影响有限,中长期利好低碳技术。4 月 18 日,欧洲议会批准了多项协议,包括碳排放交易体系改革、碳边境碳调整机制(CBMA,即碳关税)。目前很多细节仍在商讨中,未来将会分为两个阶段实施,第一阶段从 2023 年 10 月开始,为试验阶段,仅需对产品的碳排放进行申报,详细方案将在 2026 年开始实施,届时将需要购买相应的碳配额。第一阶段仅覆盖水泥、钢铁、铝、化肥、电力、氢气等高碳排放的产品,未来产品目录将有所增加。欧洲是我国第一大光伏出口市场,CBAM 若覆盖到光伏领域,政策将倒逼国内出口商降低碳排放量,届时颗粒硅、异质结等低碳技术将更具经济性。

美国参议院投票通过恢复对东南亚四国光伏组件的关税提高至 254%,提案最终通过成为法律的概率不高。2023 年 5 月 3 日,美国参议院投票通过恢复对四个东南亚国家光伏组件的关税,该决议下一步将交由美国总统拜登,若总统签署,则提案正式成为法律,若总统否决,则提案会被重新打回国会,若两院再次以每院 2/3 多数通过此提案,则提案成为法律,否则提案不会被通过。拜登总统此前表态对该提案持反对态度,并且此轮众议院和参议院的通过票数远低于 2/3,若总统否决后重新进入国会,该法案较难达到 2/3 的多数票。美国政府对关税政策的态度反复也增加了国内光伏企业的担忧,间接加强了中国光伏企业在美国建厂的意愿,目前有龙头企业公布在美国的扩产计划。

土耳其政府设定全新的光伏电站上网电价,为本土制造给予更大激励。针对光伏和风电等可再生能源发电发布了新的上网电价(FIT),为 2021 年 7 月 1 日至 2030 年 12 月 31 日期间安装的光伏系统 10 年固定上网电价为 1.06 土耳其里拉(约合 0.37 人民币)/kWh,若使用土耳其本地生产的光伏组件,将获得额外 5 年 0.2880 土耳其里拉(约合 0.1 人民币)/千瓦时的电价激励。政府还为包括含储能系统的光伏和风电项目设定 1.25 土耳其里拉(约合 0.44 元人民币)/kWh 的 10 年 FIT,对使用国产产品也有额外的激励措施。

欧洲多国推出可再生能源的补贴激励。克罗地亚正在为加工业和供热部门的公司提供 6000 万欧元,用于安装表前和表后光伏项目、生物质能项目、沼气发电厂和电池储能系统,每个项目公司可以获得 10 万 至 200 万欧元的资金。比利时法兰德斯地区的能源机构 VEKA,启动了今年的第一次太阳能退税申请活动,主要针对户用光伏补贴,该轮预算为 300 万欧元,主要面向房主、企业、公共组织和能源社区开放。

二、市场动态

2.1 产业链价格动态

2.1.1 主材:硅料价格持续下跌,硅片毛利上涨

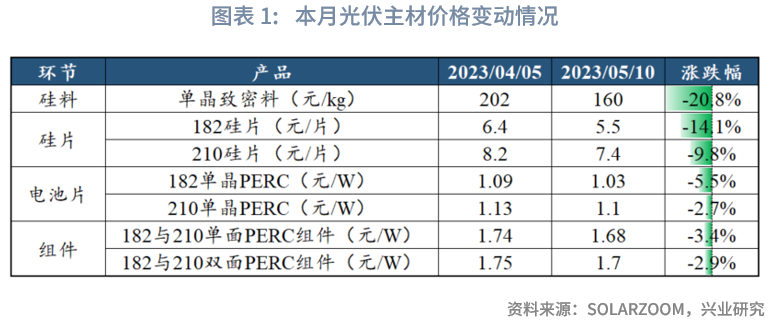

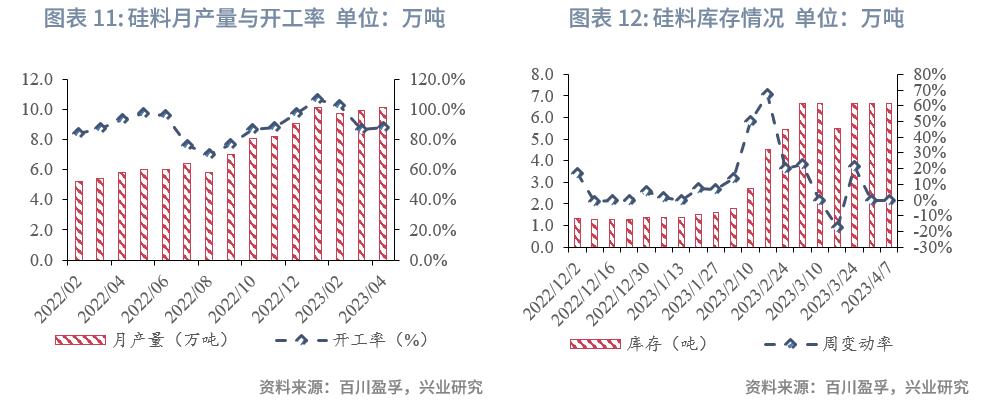

近一个月,硅料价格跌幅超 20%,跌价还未完全传导至下游。硅料价格环比跌 20.8%,下游硅片、电池片、组件的跌幅依次降低,后续降价幅度将跟上。

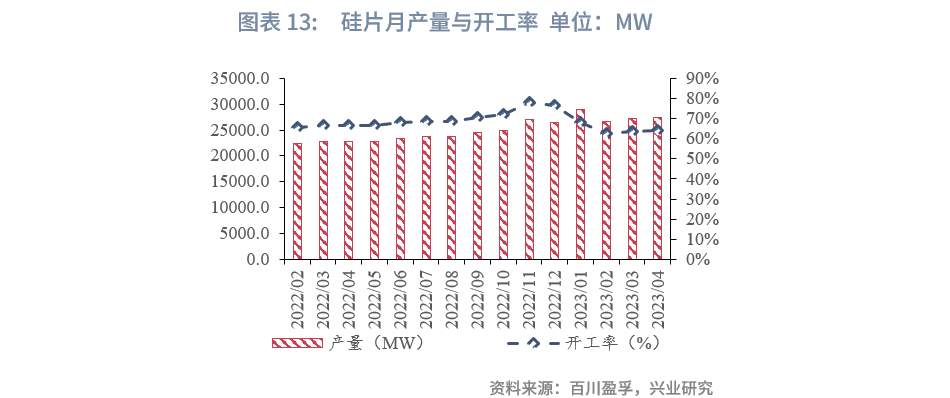

近一个月,硅料毛利率缓跌,硅片毛利率上涨明显。硅料:毛利率下降后依旧处于高位,未来降价空间大。硅片:毛利率升高,有高品质石英坩埚保供能力的企业将进一步拉开盈利差距。电池片:毛利率处于较好水平,一是因为上游硅料降价,二是因为高功率电池片短期供应偏紧。组件:硅料价格降幅主要转移到硅片、电池片环节,组件环节仍在盈亏平衡点。

2.1.2 辅材:辅材价格相对稳定

近一个月,银浆价格微涨,EVA 胶膜价格下跌,总体价格相对稳定。银浆:价格上涨 1%左右,短期价格主要跟随白银价格的涨跌趋势,2023 年银浆整体需求量较高。胶膜:EVA 胶膜成交价环比下跌 4.5%,POE 与 EVA 胶膜价差依然较大。玻璃:玻璃价格平稳,目前在产产能较高,库存水平平稳,短期内价格波动较小。

2.2 产能与产量

硅料硅片产量环比微升,硅料库存维持高位。4 月份硅料和硅片产量环比略有增加,开工率相对稳定,后续产能持续释放,开工率将有所下降。硅料库存维持在高位,价格仍有较大下降空间。

2.3 装机量与招投标

2.3.1 国内光伏装机:第一季度光伏装机高增长

第一季度全国光伏装机高增长,河南户用分布式装机量突出。第一季度全国光伏累计装机超 33GW,同比增长约 154%,其中集中式同比增速高于分布式,达到约 258%,有部分原因是去年底积压的未并网项目在一季度集中并网。从省份看,河南、湖北、山东、江苏、安徽的装机量领先,均超过 2GW,其中河南户用装机是新增装机的主要驱动力,占到全国第一季度新增的 30%,主要由于河南的电价、日照小时数、可用屋顶面积等关键因素均处于较好水平,因此吸引了大量民营企业在河南进行项目开发,未来随着分布式光伏配储要求出台,当地的装机增速将有所减缓。

2.3.2 国内光伏利用率:蒙西光伏利用率大幅下降

2、3 月份弃光限电问题相较 1 月有所缓解。2023 年 1 月全国光伏利用率骤降到 96.8%,在 2、3 月份又回到 98%以上,主要是河北、蒙西等地区的利用率反弹较多,但 3 月西北地区利用率环比依然有所下降,需关注西北地区光伏消纳情况。

2.3.3 国内招投标:EPC 价格持续下滑

近一个月国内光伏 EPC 开标超 7.5GW,价格环比下降约 3.8%。2023 年 3 月,据不完全统计,光伏 EPC 项目开标数量约 161 个,总计容量约 7.59GW。集中式大 EPC 的价格在 2.51-4.6 元/W 区间,均价约为 3.52 元/W,环比降低约 3.8%。近期组件招标的价格已经频繁出现 1.4-1.5 元/W 的价格,预计后续 EPC 价格随组件降价而持续下降。

2.3.4 海外装机与招投标:海外需求稳步增长

巴西第一季度装机 3.46GW,同比增长超 110%;德国第一季度装机量 2.6GW,同比增长约 30%。

德国 3 月 1.95GW 的光伏招标获得了超 2.8GW 的投标,这是近一年首次超额认购,主要由于限价提升增加了投标热情,次轮投标平均电价约 0.0703 欧元/kWh,相比上一轮 2022 年 11 月招标的 0.0580 欧元/kWh 有 21%的增幅。其他如法国、印度等国家陆续启动了新一轮的光伏招标项目。

三、企业与项目追踪

3.1 企业融资并购:市场融资需求旺盛

3.1.1 定向增发

定增实施:2023 年 4 月 10 日至 5 月 10 日,暂无光伏企业实施定向增发。定增预案:截至 2023 年 5 月 10 日,有 20 家上市企业(定增目的为光伏扩产项目)的定增预案在进行中,预计融资总额约 608 亿元,环节包含主材、辅材、原材料、设备等。近一个月,通威股份、爱康科技和金刚光伏公布新的定增预案,预计募集资金规模约 183 亿元。

3.1.2 可转换公司债券

可转债发行:2023 年 4 月 18 日,晶科能源发行可转债,发行规模为 100 亿元。可转债发行预案:截至 2023 年 5 月 10 日,共有 7 家上市企业(可转债发行目的为光伏扩产项目)的可转债发行预案在进行中,发行规模超 281 亿元。近一个月内,清源股份和欧晶科技公布新的可转债预案,主要用作支架和石英坩埚扩产项目,发行合计规模约 11.7 亿元。

3.2 重大项目投资:扩产数量和规模有所放缓

近一个月,国内光伏扩产项目数量和规模有所放缓。据不完全统计,2022 年 4 月 10 日至 2023 年 5 月 8 日公告的项目信息共 16 起,其中国内项目投产 3 起,国内项目开工 2 起,国内项目签约 8 起,海外项目 3 起。国内签约的扩产项目主材四大环节产能分别为 20GW、90GW、40GW、53GW,另有 150 万吨的玻璃产能,公布的投资总金额约 450 亿元,签约项目的数量和规模环比均有所下降。新扩产项目中新进入者占比仍然较大,新进入者主要优势在于无旧产能负担,但规模与技术工艺弱于头部企业,竞争力仍待验证。

海外光伏扩产项目规模依然较小。近一个月,海外光伏产能扩张项目整体规模依然较小,主要集中在美国、印度,未来这几个地区仍将是海外产能扩张的集聚地。目前海外产能规模和成本不具备优势,短期不会对国内产业造成重大冲击,但已有多个国家扶持发展本土光伏制造,需持续跟踪后续海外产能情况。

四、光伏企业 2022 年报及 2023 年 1 季报总结

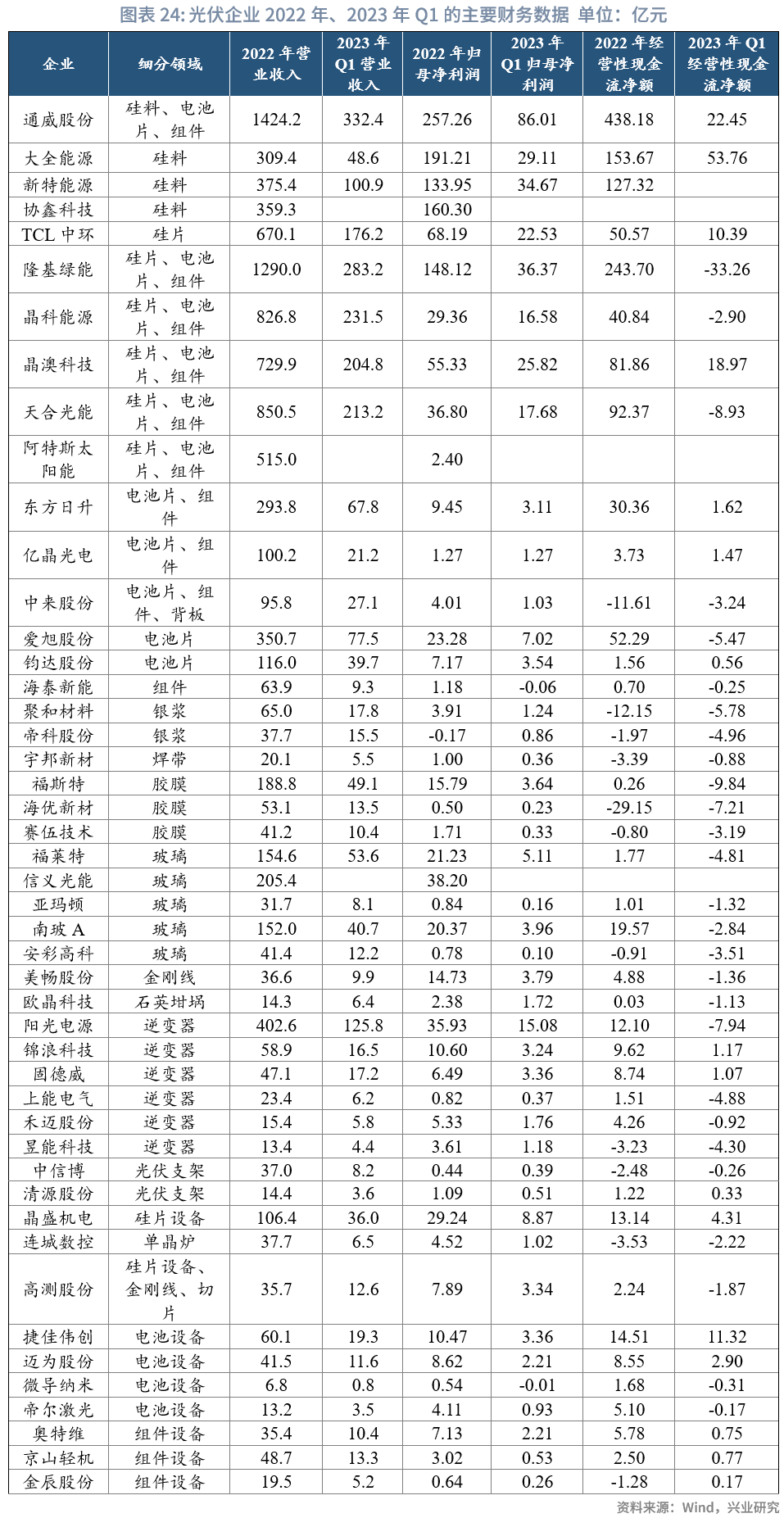

主要分析 47 家光伏装备制造上市企业的 2022 年报及 2023 年 1 季报,其中光伏主材企业 16 家,光伏辅材企业 21 家,光伏设备企业 10 家。光伏企业 2022 年和 2023 年 Q1 整体的营收和净利润增长较快,经营性现金流大幅改善。

光伏主材企业:2022 年光伏企业营收大幅增长,2023 年 Q1 整体营收有所放缓。主材企业分为硅料、硅片、电池片和组件四个环节,2022 年整体营收呈现高速增长,但 2023 年 Q1 的营收增速有所放缓。2022 年硅片、电池片的毛利率同比有所上升,因此相关企业净利润增速高于营收增速,硅片企业净利润增速和营收增速接近,2023 年 Q1 电池片盈利依然较好,相关企业净利润增速依然高于营收增速,但硅料毛利率同比有所下降,新特能源的利润增速低于营收增速,通威股份由于含有电池片业务,净利润增速较快。2022 年与 2023 年 Q1,组件企业出现“增收不增利”的情况,主要由于上游硅料涨价使组件环节进入亏损线附近,未来将有所恢复。

光伏辅材企业:辅材价格受到挤压,企业的营收和净利增长普遍低于主材企业,但逆变器、石英坩埚等细分领域盈利能力较为强势。2022 年由于硅料价格高涨,大部分辅材价格受到挤压,毛利率同比均有所下降,净利润增速普遍低于营收增速逆变器企业,2023 年 Q1,随着硅料价格下降,银浆、焊带等细分领域的盈利情况同比有所好转,胶膜企业在 2022 年囤积了较多高价原料,影响了 2023 年 Q1 的毛利率。逆变器企业储能变流器的出货量持续提高,由于储能变流器的毛利率更高,因此整体表现出更好的盈利能力,整个趋势延续至 2023 年 Q1。 此外,高纯石英砂紧缺导致石英坩埚价格涨幅较大,盈利能力与其他辅材呈现出不一样的趋势,净利增速高于营收增速。光伏支架厂商则是由于 2021 年处于行业低谷,2022 年和 2023 年 Q1 有所修复。

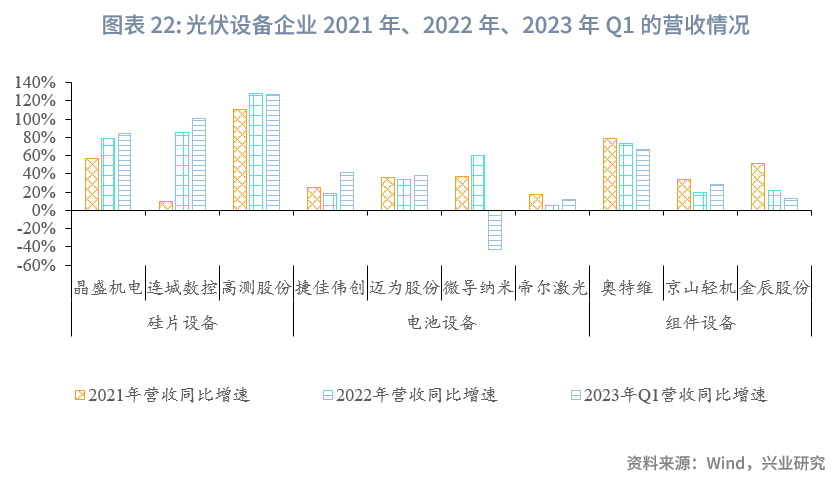

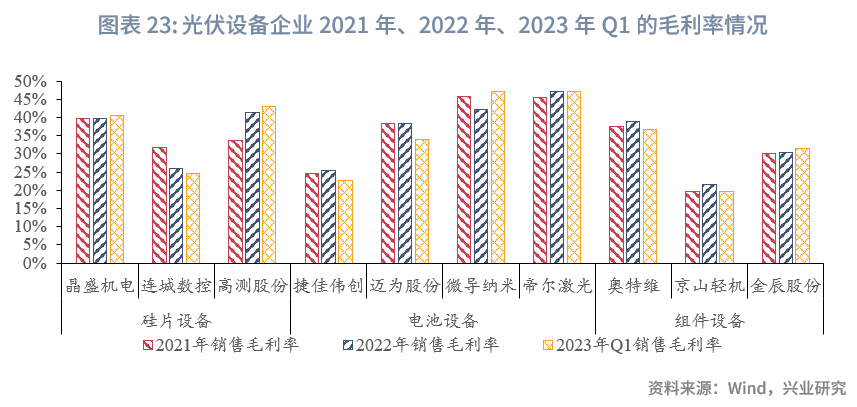

光伏设备企业:光伏设备厂家在 2022 年和 2023 年 Q1 的营收增速较快,毛利率处于较为稳定状态。近两年硅片设备和电池片设备的营收增速有所提升,组件设备厂商增速提升不明显,主要由于组件扩产由于周期短,一般滞后于硅片与电池片环节。设备企业增多,但下游需求旺盛,整体毛利率处于平稳状态,未来需求放缓后,毛利率将呈现下滑趋势。其中高测股份 2022 年与 2023 年 Q1 毛利率增长明显,主要是切片代加工业务毛利率升高,且业务占比扩大,带动整体毛利率上升。

> **月度观点:主材产业链价格持续下跌,硅料利润向下传导。**硅料价格环比下降幅度较大,硅片和电池片环节短期受益,毛利率有所提升。**签约项目规模及投资金额放缓,但规模依旧较大。**近一个月公布签约的扩产项目投资规模超 450 亿元,环比有所下降,但规模依然较大,此外,在定增预案及可转债发行预案流程中的企业较多,融资需求旺盛。

> **政策梳理:**欧洲议会正式通过碳关税,短期对光伏行业影响有限,但中长期利好低碳技术;**美国参议院投票通过恢复对东南亚四国光伏组件的关税提高至 254%,最终通过成为法律的概率不高,**但间接推进了国内光伏企业在美国的扩产进度。

> **产业链价格和产能:主材方面,**硅料价格环比下跌超 20%,下游硅片、电池片、组件价格跌幅依次减少,降价还未完全传导至下游。硅片、电池片毛利率有所上升,组件依旧处于盈亏平衡点附近。**辅材方面,**辅材整体价格波动较小,其中银浆价格环比微涨,EVA 胶膜下跌,玻璃价格相对稳定。

> **装机量与招投标:国内光伏装机方面,**第一季度光伏装机同比大增 154%,河南位列第一,户用装机数据亮眼。**国内光伏利用率方面,**2、3 月份光伏利用率情况有所好转,但西北地区 3 月份环比仍有所下降,消纳问题仍将是未来的重要关注点。**国内 EPC 招投标方面,**据不完全统计,2023 年 4 月光伏 EPC 开标超 7.5GW,集中式 EPC 均价约 3.52 元/W,环比下降约 3%,后续将随组件价格下降而进一步下降。**海外方面,**巴西、德国等国家第一季度装机数据出炉,同比增长较多,德国的新一轮光伏招标在近一年首次出现超额认购,主要由于上网电价上调,调动了市场的积极性。

> **企业融资:企业融资需求旺盛,主要用于扩产项目。定增方面,**有 20 家上市企业(融资目的为光伏扩产项目)的定增预案在进行中,预计募集资金超 600 亿元,近一个月新公布预案的企业为通威股份、爱康科技和金刚光伏,募集规模超 180 亿元。**可转债方面,**共有 7 家上市企业(融资目的为光伏扩产项目)的可转债发行预案在进行中,发行规模超 200 亿元,近一个月新公布的企业为清源股份和欧晶科技,发行规模合计约 11 亿元,主要用作光伏支架和石英坩埚扩产项目。

> **重大项目投资:近一个月,国内企业公布及签约项目的投资金额超 450 亿元,项目数量和规模环比有所放缓。**据不完全统计,近一个月公告国内扩产项目签约 8 起,海外 3 起。**国内:**国内签约的扩产项目主材四大环节产能分别为 20GW、90GW、40GW、53GW,另有 150 万吨的玻璃产能,公布的投资总金额约 450 亿元。**海外:**海外光伏产能扩张主要集中在美国和印度,规模较小,需持续跟踪。

> **2022 年报及 2023 年 1 季报总结:光伏企业高速增长,盈利水平大幅提升。**2022 年光伏主材“量价齐升”,企业营收增速普遍高于 60%,盈利增速高于营收增速,表现出较强的盈利能力,但组件环节出现“增收不增利”的情况,情况延续至 2023 年 Q1。相比之下,辅材企业和设备企业整体营收和净利润增速低于主材,营收增速处于 30-80%区间。2022 年硅料涨价,辅材毛利率受到挤压,2023 年 Q1 硅料降价后,辅材盈利情况同比有所改善。 一、政策梳理 1.1 国内政策 **2023 年光伏全年装机稳步提升,发电占比持续提高,消纳问题的关注度持续提升。**4 月 12 日,国家能源局印发《2023 年能源工作指导意见》的通知,指出风电、光伏发电量占全社会用电量的比重达到 15.3%;推动第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目并网投产,建设第二批、第三批项目,积极推进光热发电规模化发展;谋划启动建设海上光伏;推动绿证核发全覆盖,做好与碳交易的衔接,完善基于绿证的可再生能源电力消纳保障机制,科学设置各省(区、市)的消纳责任权重,全年风电、光伏装机增加 1.6 亿千瓦左右。 **浙江诸暨要求分布式光伏配备储能,预计将有更多地区出台分布式配储要求。**5 月 5 日,浙江省诸暨市人民政府印发《诸暨市整市推进分布式光伏规模化开发工作方案》,方案指出,分布式光伏开发的同时,按不低于光伏装机容量 10%的要求总体配套建设光伏储能设施容量。2023 年起,在全市范围深入推广,2025 年底前完成全市分布式光伏电站总规模达到 650 兆瓦及以上,新批储能容量达到 45 兆瓦/90 兆瓦时及以上。 1.2 海外政策 **欧洲议会正式通过碳关税,短期影响有限,中长期利好低碳技术。**4 月 18 日,欧洲议会批准了多项协议,包括碳排放交易体系改革、碳边境碳调整机制(CBMA,即碳关税)。目前很多细节仍在商讨中,未来将会分为两个阶段实施,第一阶段从 2023 年 10 月开始,为试验阶段,仅需对产品的碳排放进行申报,详细方案将在 2026 年开始实施,届时将需要购买相应的碳配额。第一阶段仅覆盖水泥、钢铁、铝、化肥、电力、氢气等高碳排放的产品,未来产品目录将有所增加。欧洲是我国第一大光伏出口市场,CBAM 若覆盖到光伏领域,政策将倒逼国内出口商降低碳排放量,届时颗粒硅、异质结等低碳技术将更具经济性。 **美国参议院投票通过恢复对东南亚四国光伏组件的关税提高至 254%,提案最终通过成为法律的概率不高。**2023 年 5 月 3 日,美国参议院投票通过恢复对四个东南亚国家光伏组件的关税,该决议下一步将交由美国总统拜登,若总统签署,则提案正式成为法律,若总统否决,则提案会被重新打回国会,若两院再次以每院 2/3 多数通过此提案,则提案成为法律,否则提案不会被通过。拜登总统此前表态对该提案持反对态度,并且此轮众议院和参议院的通过票数远低于 2/3,若总统否决后重新进入国会,该法案较难达到 2/3 的多数票。美国政府对关税政策的态度反复也增加了国内光伏企业的担忧,间接加强了中国光伏企业在美国建厂的意愿,目前有龙头企业公布在美国的扩产计划。 **土耳其政府设定全新的光伏电站上网电价,为本土制造给予更大激励。**针对光伏和风电等可再生能源发电发布了新的上网电价(FIT),为 2021 年 7 月 1 日至 2030 年 12 月 31 日期间安装的光伏系统 10 年固定上网电价为 1.06 土耳其里拉(约合 0.37 人民币)/kWh,若使用土耳其本地生产的光伏组件,将获得额外 5 年 0.2880 土耳其里拉(约合 0.1 人民币)/千瓦时的电价激励。政府还为包括含储能系统的光伏和风电项目设定 1.25 土耳其里拉(约合 0.44 元人民币)/kWh 的 10 年 FIT,对使用国产产品也有额外的激励措施。 **欧洲多国推出可再生能源的补贴激励。克罗地亚**正在为加工业和供热部门的公司提供 6000 万欧元,用于安装表前和表后光伏项目、生物质能项目、沼气发电厂和电池储能系统,每个项目公司可以获得 10 万 至 200 万欧元的资金。**比利时**法兰德斯地区的能源机构 VEKA,启动了今年的第一次太阳能退税申请活动,主要针对户用光伏补贴,该轮预算为 300 万欧元,主要面向房主、企业、公共组织和能源社区开放。 二、市场动态 2.1 产业链价格动态 **2.1.1 主材:硅料价格持续下跌,硅片毛利上涨** **近一个月,硅料价格跌幅超 20%,跌价还未完全传导至下游。**硅料价格环比跌 20.8%,下游硅片、电池片、组件的跌幅依次降低,后续降价幅度将跟上。    **近一个月,硅料毛利率缓跌,硅片毛利率上涨明显。硅料:**毛利率下降后依旧处于高位,未来降价空间大。**硅片:**毛利率升高,有高品质石英坩埚保供能力的企业将进一步拉开盈利差距。**电池片:**毛利率处于较好水平,一是因为上游硅料降价,二是因为高功率电池片短期供应偏紧。**组件:**硅料价格降幅主要转移到硅片、电池片环节,组件环节仍在盈亏平衡点。  **2.1.2 辅材:辅材价格相对稳定** **近一个月,银浆价格微涨,EVA 胶膜价格下跌,总体价格相对稳定。银浆:**价格上涨 1%左右,短期价格主要跟随白银价格的涨跌趋势,2023 年银浆整体需求量较高。**胶膜:**EVA 胶膜成交价环比下跌 4.5%,POE 与 EVA 胶膜价差依然较大。**玻璃:**玻璃价格平稳,目前在产产能较高,库存水平平稳,短期内价格波动较小。    2.2 产能与产量 **硅料硅片产量环比微升,硅料库存维持高位。**4 月份硅料和硅片产量环比略有增加,开工率相对稳定,后续产能持续释放,开工率将有所下降。硅料库存维持在高位,价格仍有较大下降空间。   2.3 装机量与招投标 **2.3.1 国内光伏装机:第一季度光伏装机高增长** **第一季度全国光伏装机高增长,河南户用分布式装机量突出。**第一季度全国光伏累计装机超 33GW,同比增长约 154%,其中集中式同比增速高于分布式,达到约 258%,有部分原因是去年底积压的未并网项目在一季度集中并网。从省份看,河南、湖北、山东、江苏、安徽的装机量领先,均超过 2GW,其中河南户用装机是新增装机的主要驱动力,占到全国第一季度新增的 30%,主要由于河南的电价、日照小时数、可用屋顶面积等关键因素均处于较好水平,因此吸引了大量民营企业在河南进行项目开发,未来随着分布式光伏配储要求出台,当地的装机增速将有所减缓。  **2.3.2 国内光伏利用率:蒙西光伏利用率大幅下降** **2、3 月份弃光限电问题相较 1 月有所缓解。**2023 年 1 月全国光伏利用率骤降到 96.8%,在 2、3 月份又回到 98%以上,主要是河北、蒙西等地区的利用率反弹较多,但 3 月西北地区利用率环比依然有所下降,需关注西北地区光伏消纳情况。  **2.3.3 国内招投标:EPC 价格持续下滑** **近一个月国内光伏 EPC 开标超 7.5GW,价格环比下降约 3.8%。**2023 年 3 月,据不完全统计,光伏 EPC 项目开标数量约 161 个,总计容量约 7.59GW。集中式大 EPC 的价格在 2.51-4.6 元/W 区间,均价约为 3.52 元/W,环比降低约 3.8%。近期组件招标的价格已经频繁出现 1.4-1.5 元/W 的价格,预计后续 EPC 价格随组件降价而持续下降。  **2.3.4 海外装机与招投标:海外需求稳步增长** 巴西第一季度装机 3.46GW,同比增长超 110%;德国第一季度装机量 2.6GW,同比增长约 30%。 德国 3 月 1.95GW 的光伏招标获得了超 2.8GW 的投标,这是近一年首次超额认购,主要由于限价提升增加了投标热情,次轮投标平均电价约 0.0703 欧元/kWh,相比上一轮 2022 年 11 月招标的 0.0580 欧元/kWh 有 21%的增幅。其他如法国、印度等国家陆续启动了新一轮的光伏招标项目。 三、企业与项目追踪 3.1 企业融资并购:市场融资需求旺盛 **3.1.1 定向增发** **定增实施:**2023 年 4 月 10 日至 5 月 10 日,暂无光伏企业实施定向增发。**定增预案:**截至 2023 年 5 月 10 日,有 20 家上市企业(定增目的为光伏扩产项目)的定增预案在进行中,预计融资总额约 608 亿元,环节包含主材、辅材、原材料、设备等。近一个月,通威股份、爱康科技和金刚光伏公布新的定增预案,预计募集资金规模约 183 亿元。  **3.1.1 可转换公司债券** **可转债发行:**2023 年 4 月 18 日,晶科能源发行可转债,发行规模为 100 亿元。**可转债发行预案:**截至 2023 年 5 月 10 日,共有 7 家上市企业(可转债发行目的为光伏扩产项目)的可转债发行预案在进行中,发行规模超 281 亿元。近一个月内,清源股份和欧晶科技公布新的可转债预案,主要用作支架和石英坩埚扩产项目,发行合计规模约 11.7 亿元。  3.2 重大项目投资:扩产数量和规模有所放缓 **近一个月,国内光伏扩产项目数量和规模有所放缓。**据不完全统计,2022 年 4 月 10 日至 2023 年 5 月 8 日公告的项目信息共 16 起,其中国内项目投产 3 起,国内项目开工 2 起,国内项目签约 8 起,海外项目 3 起。国内签约的扩产项目主材四大环节产能分别为 20GW、90GW、40GW、53GW,另有 150 万吨的玻璃产能,公布的投资总金额约 450 亿元,签约项目的数量和规模环比均有所下降。新扩产项目中新进入者占比仍然较大,新进入者主要优势在于无旧产能负担,但规模与技术工艺弱于头部企业,竞争力仍待验证。 **海外光伏扩产项目规模依然较小。**近一个月,海外光伏产能扩张项目整体规模依然较小,主要集中在美国、印度,未来这几个地区仍将是海外产能扩张的集聚地。目前海外产能规模和成本不具备优势,**短期不会对国内产业造成重大冲击,**但已有多个国家扶持发展本土光伏制造,需持续跟踪后续海外产能情况。  四、光伏企业 2022 年报及 2023 年 1 季报总结 主要分析 47 家光伏装备制造上市企业的 2022 年报及 2023 年 1 季报,其中光伏主材企业 16 家,光伏辅材企业 21 家,光伏设备企业 10 家。**光伏企业 2022 年和 2023 年 Q1 整体的营收和净利润增长较快,经营性现金流大幅改善。** **光伏主材企业:2022 年光伏企业营收大幅增长,2023 年 Q1 整体营收有所放缓。**主材企业分为硅料、硅片、电池片和组件四个环节,2022 年整体营收呈现高速增长,但 2023 年 Q1 的营收增速有所放缓。**2022 年硅片、电池片的毛利率同比有所上升,因此相关企业净利润增速高于营收增速,**硅片企业净利润增速和营收增速接近,2023 年 Q1 电池片盈利依然较好,相关企业净利润增速依然高于营收增速,但硅料毛利率同比有所下降,新特能源的利润增速低于营收增速,通威股份由于含有电池片业务,净利润增速较快。2022 年与 2023 年 Q1,组件企业出现“增收不增利”的情况,主要由于上游硅料涨价使组件环节进入亏损线附近,未来将有所恢复。  **光伏辅材企业:辅材价格受到挤压,企业的营收和净利增长普遍低于主材企业,但逆变器、石英坩埚等细分领域盈利能力较为强势。**2022 年由于硅料价格高涨,大部分辅材价格受到挤压,毛利率同比均有所下降,净利润增速普遍低于营收增速逆变器企业,2023 年 Q1,随着硅料价格下降,银浆、焊带等细分领域的盈利情况同比有所好转,胶膜企业在 2022 年囤积了较多高价原料,影响了 2023 年 Q1 的毛利率。逆变器企业储能变流器的出货量持续提高,由于储能变流器的毛利率更高,因此整体表现出更好的盈利能力,整个趋势延续至 2023 年 Q1。 此外,高纯石英砂紧缺导致石英坩埚价格涨幅较大,盈利能力与其他辅材呈现出不一样的趋势,净利增速高于营收增速。光伏支架厂商则是由于 2021 年处于行业低谷,2022 年和 2023 年 Q1 有所修复。  **光伏设备企业:光伏设备厂家在 2022 年和 2023 年 Q1 的营收增速较快,毛利率处于较为稳定状态。**近两年硅片设备和电池片设备的营收增速有所提升,组件设备厂商增速提升不明显,主要由于组件扩产由于周期短,一般滞后于硅片与电池片环节。设备企业增多,但下游需求旺盛,整体毛利率处于平稳状态,未来需求放缓后,毛利率将呈现下滑趋势。其中高测股份 2022 年与 2023 年 Q1 毛利率增长明显,主要是切片代加工业务毛利率升高,且业务占比扩大,带动整体毛利率上升。