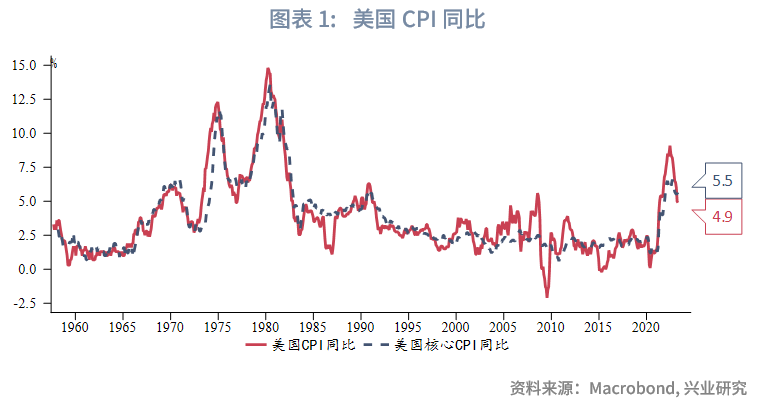

美国4月CPI超预期跌破5%,核心CPI同比较3月微降0.1%,持平预期。美元指数、美债收益率双双下行,黄金价格走高。

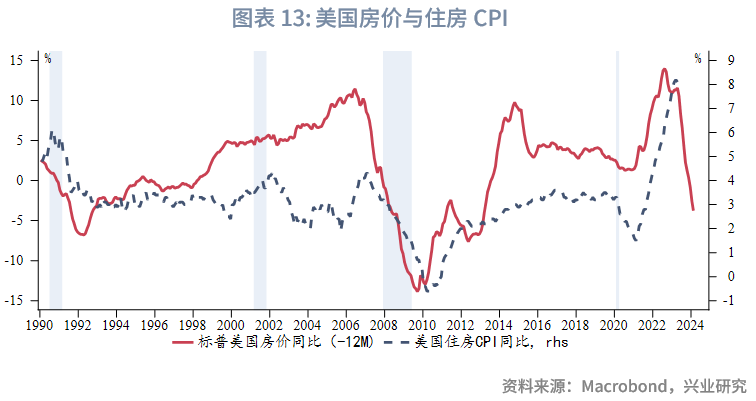

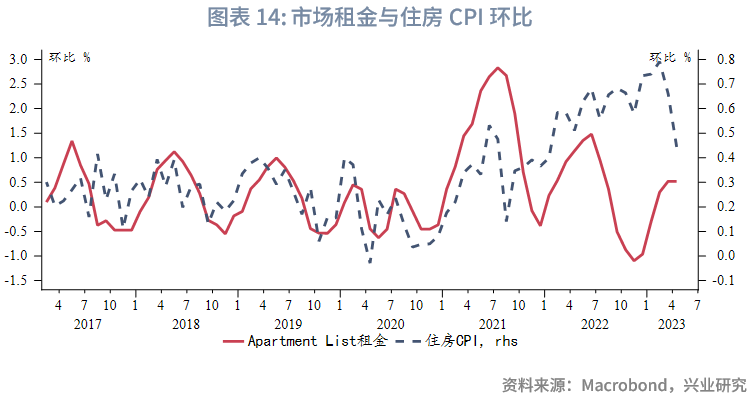

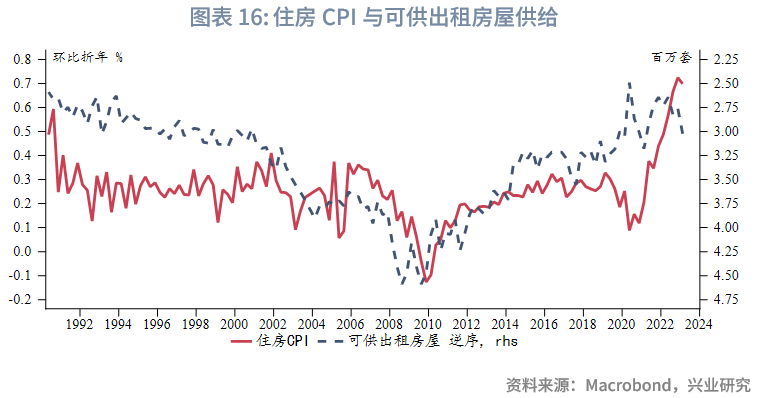

本期专栏:关注房租回落节奏。基于房价和市场租金,住房CPI有望进入持续去通胀。但需要警惕房租同比回落不及预期的可能,主要因当前住房租赁市场供给偏紧;住房销售市场库存水平较低,销售回暖;消费者调查预期房价和房租均有较强韧性。

重要分项:(1)交通运输服务短暂放缓,但6、7月出行高峰可能复燃。(2)汽车需求依然较强,关注汽车通胀与主动去库节奏关系。(3)能源通缩逐步减轻。

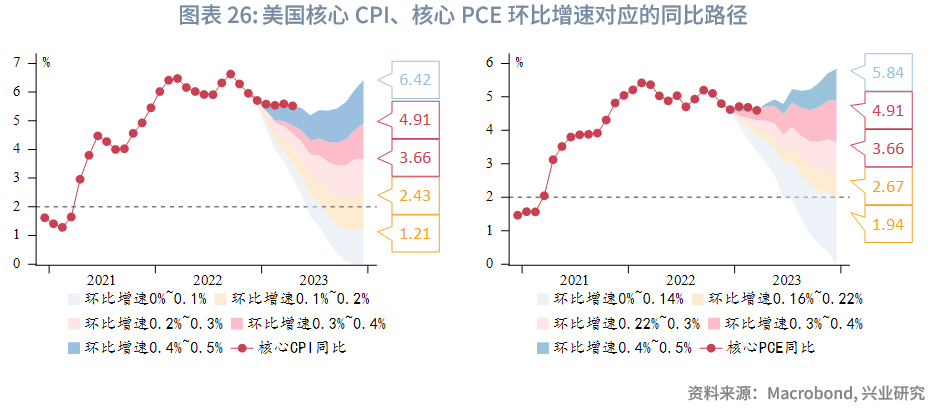

展望后市,4月CPI数据足以让市场相信美联储将暂停加息,但我们认为尚不足以令美联储政策出现转向。核心通胀回落节奏仍有待观察,下半年市场焦点之一将是博弈美联储降息预期。

事件:一年来CPI首次跌破5%

美国2023年4月CPI同比(非季调)4.9%,低于预期的5%,低于前值5%;核心CPI(非季调)同比5.5%,持平预期,低于前值5.6%。CPI同比跌破5%令市场欣慰,但核心CPI依然显现较强粘性。符合预期的通胀数据强化了美联储暂停加息的预期,美元指数、美债收益率双双下行,黄金价格走高,标普500、纳斯达克指数收涨。

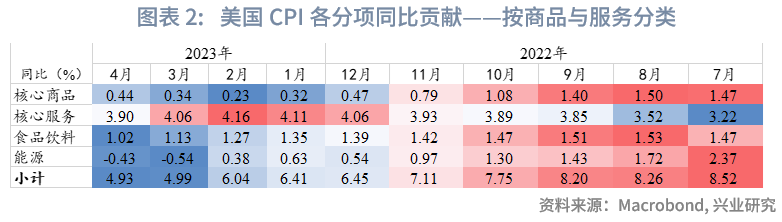

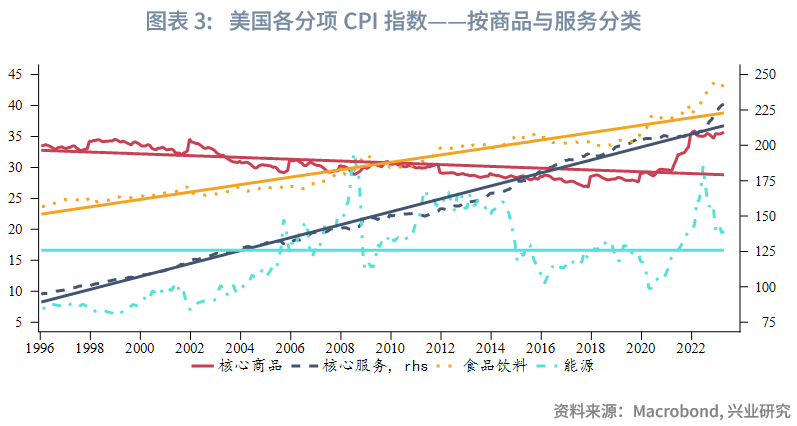

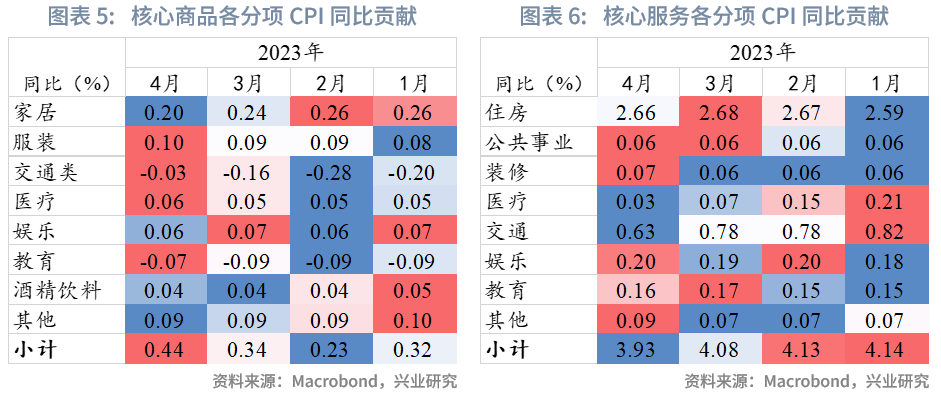

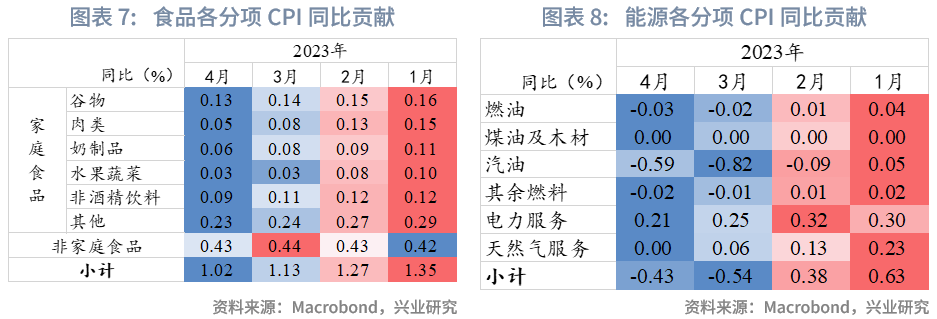

就商品与服务分类而言:核心服务同比继续放缓,有更广泛去通胀的迹象。核心商品通缩连续两个月扩张。食品价格继续通缩,能源价格通缩有所减轻。从价格指数(环比)而言,4月核心服务和核心商品价格上涨,食品、能源价格下跌。

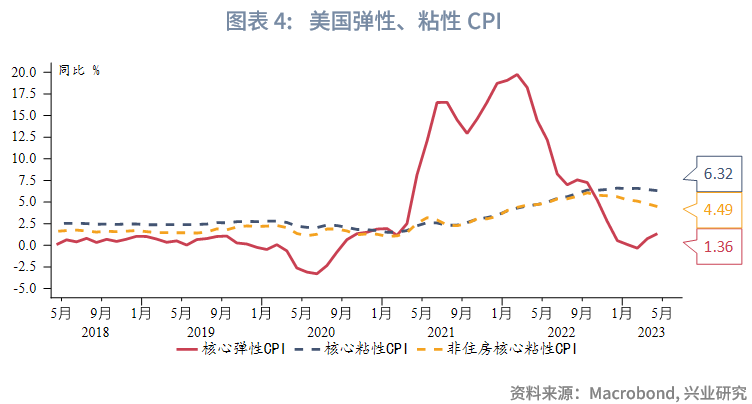

根据亚特兰大联储的弹性、粘性CPI分类,弹性CPI同比延续反弹,粘性核心CPI同比持平6%上方,非住房核心粘性CPI同比保持在缓慢下行轨道。

核心商品同比连续两个月反弹。随着二手车价格反弹,交通类商品同比已从通缩转为接近0%。其他分项同比增速基本稳定。

核心服务同比减速,住房CPI拐点出现。此外,在年末和第一季度出行需求释放后,交通服务同比回落。医疗服务如我们预期仍处于通缩轨道,预计同比贡献很快转负。

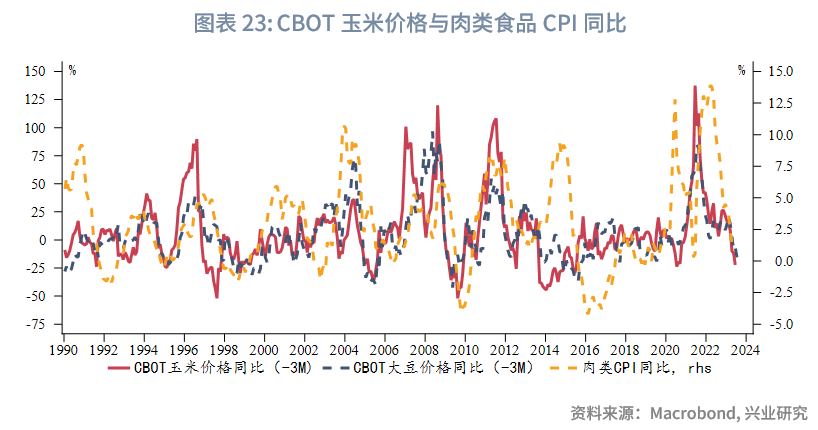

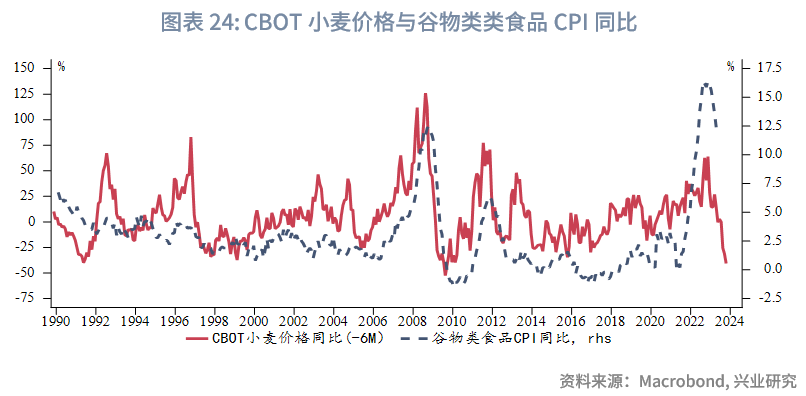

食品价格同比通缩,家庭食品延续通缩,但非家庭食品同比贡献度近月基本稳定。

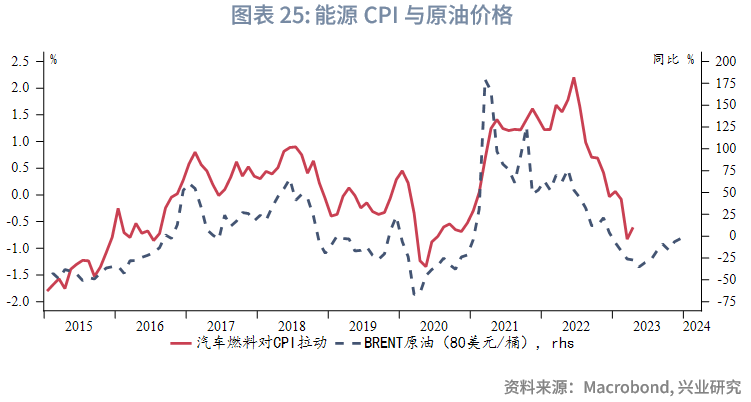

能源同比通缩收窄。基数效应造成的能源价格通缩正在减弱,但短期内仍会保持负值。

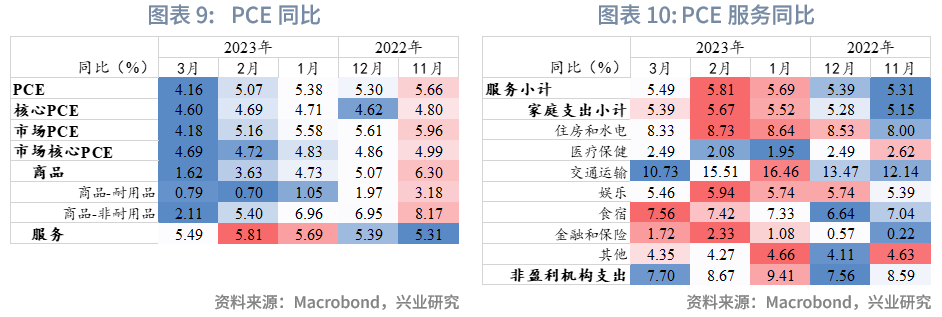

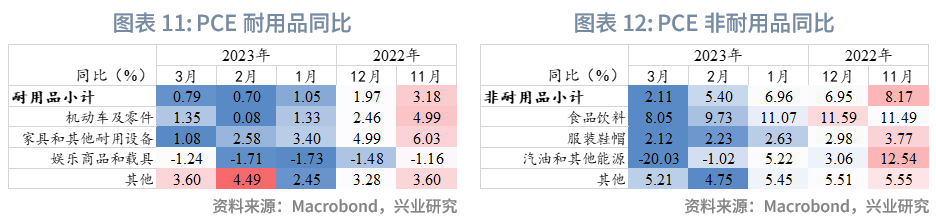

早前公布的美国3月PCE、核心PCE同比继续降温,PCE同比已接近4%,核心PCE同比降幅相对较小。服务PCE同比出现拐点,主要因住房PCE见顶以及交通分项同比大幅回落。耐用品PCE逆转通缩,汽车相关分项同比显著反弹。非耐用品PCE同比降幅较大,主要受食品、能源价格同比下跌影响。

一、专栏:关注房租回落节奏

基于房价领先性,住房CPI有望进入持续去通胀。此外,尽管疫情后市场租金与住房CPI走势出现背离,但过去二者环比增速仍有较高同步性。同时,市场租金具有较强季节性,通常在每年下半年环比增速都会明显放缓。这意味着,如果住房CPI与市场租金相关性恢复,下半年住房CPI有望持续回落。

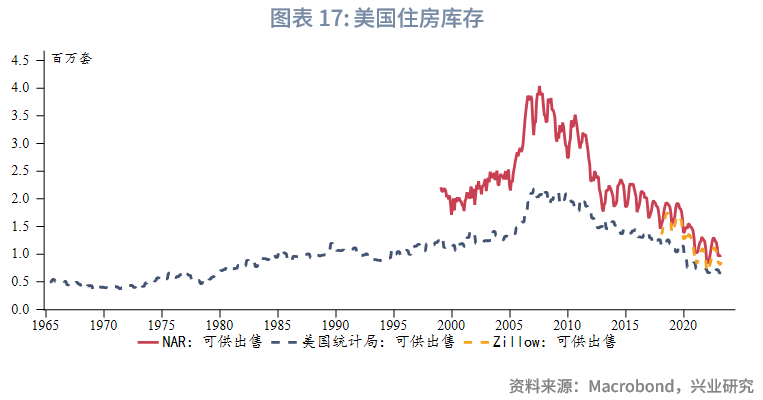

不过,我们仍应当警惕房租同比回落程度不及预期。第一,住房租赁市场供给仍然偏紧。目前可供出租房屋供给有所回升,但仍处于历史偏低水平,这可能与疫情后远程办公增加有关。第二,近期住房销售呈现明显的回暖迹象,房价和房租都可能呈现韧性。目前各统计口径下的美国住房库存均处于历史低位,叠加青壮年人口增长小高峰,房价或有较强韧性。第三,根据房利美消费者调查,房价可能迎来同比通缩拐点,而房租同比在下跌后也可能重获支撑。

二、CPI各分项分析

2.1 核心服务:交通运输

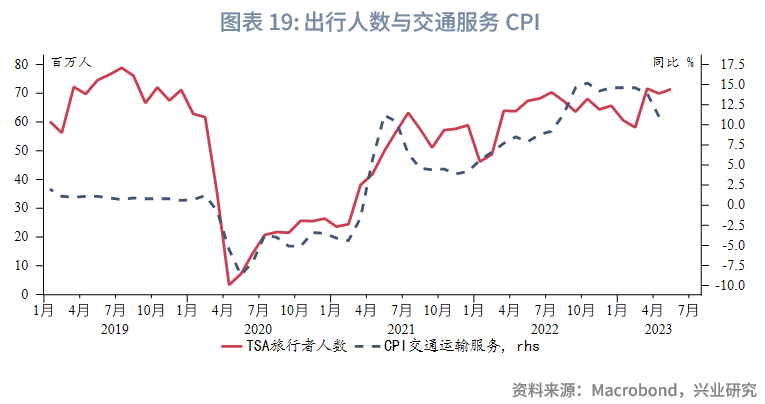

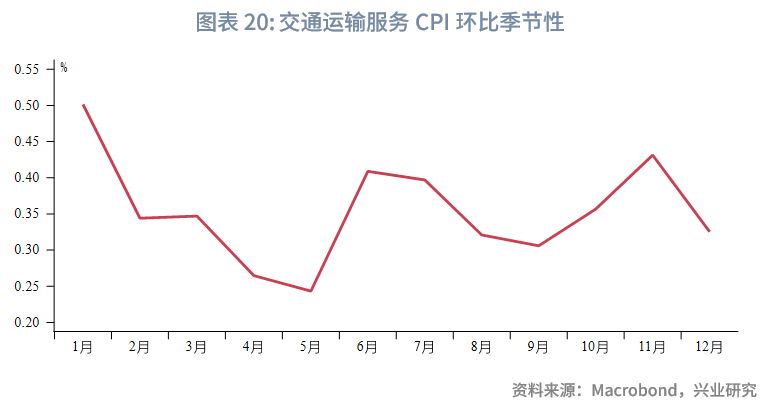

随着美国出行需求恢复至疫情前水平,交通运输服务也是值得关注的分项。从季节性统计规律看,每年4、5月是出行低谷,1、6、7、11是节假日集中的出行高峰。出行旺季即将到来,交通运输服务可能阶段性支撑核心服务通胀。

2.2 核心商品:关注汽车通胀后劲

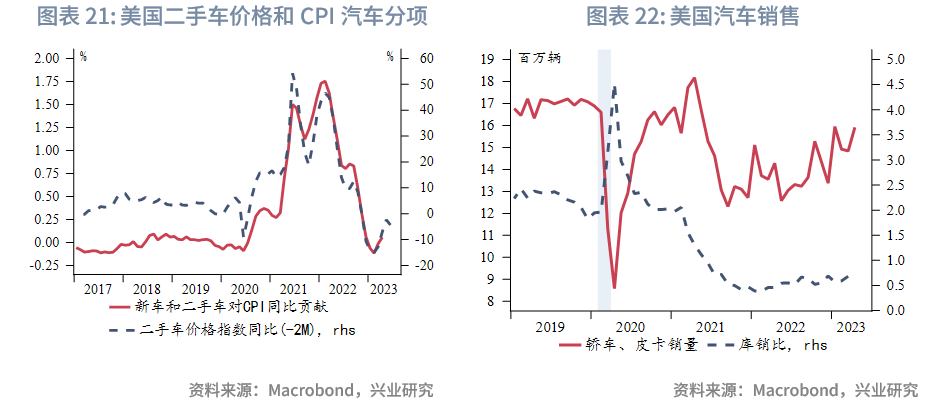

虽然汽车CPI有望再延续2个月左右的回升,但5月二手车价格同比已经再度转弱,汽车通胀后劲不足。不过近期汽车销售持续回暖,库销比仍处于历史低位,汽车价格是否也会呈现较强韧性同样值得关注。

2.3 食品

粮食价格同比持续下滑,食品CPI延续通缩,尤其是家庭食品分项。非家庭食品受到房租、薪资等影响,将比家庭食品更有粘性。

2.4 能源

在原油价格大致稳定在80美元/桶的前提下,下半年汽车燃料对CPI的负向拉动将逐步减弱。

三、后市展望

4月CPI数据足以让市场相信美联储将暂停加息,但我们认为尚不足以令美联储政策出现转向。尽管4月数据已经出现了更广泛去通胀的迹象,但住房、交通运输服务、汽车价格等因素仍可能存在韧性,去通胀进程存在不及预期的可能性。回顾第一季度,去核心通胀进度并不理想,加大了下半年通胀大幅回落的难度。核心通胀环比增速能否快速回落到0.3%甚至更低水平依然存疑,美联储和市场还需要考察更多经济数据。下半年市场焦点之一将是博弈美联储降息预期。

>美国4月CPI超预期跌破5%,核心CPI同比较3月微降0.1%,持平预期。美元指数、美债收益率双双下行,黄金价格走高。

**本期专栏:关注房租回落节奏。**基于房价和市场租金,住房CPI有望进入持续去通胀。但需要警惕房租同比回落不及预期的可能,主要因当前住房租赁市场供给偏紧;住房销售市场库存水平较低,销售回暖;消费者调查预期房价和房租均有较强韧性。

重要分项:(1)交通运输服务短暂放缓,但6、7月出行高峰可能复燃。(2)汽车需求依然较强,关注汽车通胀与主动去库节奏关系。(3)能源通缩逐步减轻。

展望后市,4月CPI数据足以让市场相信美联储将暂停加息,但我们认为尚不足以令美联储政策出现转向。核心通胀回落节奏仍有待观察,下半年市场焦点之一将是博弈美联储降息预期。 事件:一年来CPI首次跌破5% 美国2023年4月CPI同比(非季调)4.9%,低于预期的5%,低于前值5%;核心CPI(非季调)同比5.5%,持平预期,低于前值5.6%。CPI同比跌破5%令市场欣慰,但核心CPI依然显现较强粘性。符合预期的通胀数据强化了美联储暂停加息的预期,美元指数、美债收益率双双下行,黄金价格走高,标普500、纳斯达克指数收涨。 就商品与服务分类而言:核心服务同比继续放缓,有更广泛去通胀的迹象。核心商品通缩连续两个月扩张。食品价格继续通缩,能源价格通缩有所减轻。从价格指数(环比)而言,4月核心服务和核心商品价格上涨,食品、能源价格下跌。 根据亚特兰大联储的弹性、粘性CPI分类,弹性CPI同比延续反弹,粘性核心CPI同比持平6%上方,非住房核心粘性CPI同比保持在缓慢下行轨道。     **核心商品同比连续两个月反弹。**随着二手车价格反弹,交通类商品同比已从通缩转为接近0%。其他分项同比增速基本稳定。 **核心服务同比减速,住房CPI拐点出现。**此外,在年末和第一季度出行需求释放后,交通服务同比回落。医疗服务如我们预期仍处于通缩轨道,预计同比贡献很快转负。 **食品价格同比通缩,**家庭食品延续通缩,但非家庭食品同比贡献度近月基本稳定。 **能源同比通缩收窄**。基数效应造成的能源价格通缩正在减弱,但短期内仍会保持负值。 早前公布的美国3月PCE、核心PCE同比继续降温,PCE同比已接近4%,核心PCE同比降幅相对较小。服务PCE同比出现拐点,主要因住房PCE见顶以及交通分项同比大幅回落。耐用品PCE逆转通缩,汽车相关分项同比显著反弹。非耐用品PCE同比降幅较大,主要受食品、能源价格同比下跌影响。     一、专栏:关注房租回落节奏 基于房价领先性,住房CPI有望进入持续去通胀。此外,尽管疫情后市场租金与住房CPI走势出现背离,但过去二者环比增速仍有较高同步性。同时,市场租金具有较强季节性,通常在每年下半年环比增速都会明显放缓。这意味着,如果住房CPI与市场租金相关性恢复,下半年住房CPI有望持续回落。    **不过,我们仍应当警惕房租同比回落程度不及预期。**第一,住房租赁市场供给仍然偏紧。目前可供出租房屋供给有所回升,但仍处于历史偏低水平,这可能与疫情后远程办公增加有关。第二,近期住房销售呈现明显的回暖迹象,房价和房租都可能呈现韧性。目前各统计口径下的美国住房库存均处于历史低位,叠加青壮年人口增长小高峰,房价或有较强韧性。第三,根据房利美消费者调查,房价可能迎来同比通缩拐点,而房租同比在下跌后也可能重获支撑。    二、CPI各分项分析 2.1 核心服务:交通运输 随着美国出行需求恢复至疫情前水平,交通运输服务也是值得关注的分项。从季节性统计规律看,每年4、5月是出行低谷,1、6、7、11是节假日集中的出行高峰。出行旺季即将到来,交通运输服务可能阶段性支撑核心服务通胀。   2.2 核心商品:关注汽车通胀后劲 虽然汽车CPI有望再延续2个月左右的回升,但5月二手车价格同比已经再度转弱,汽车通胀后劲不足。不过近期汽车销售持续回暖,库销比仍处于历史低位,汽车价格是否也会呈现较强韧性同样值得关注。  2.3 食品 粮食价格同比持续下滑,食品CPI延续通缩,尤其是家庭食品分项。非家庭食品受到房租、薪资等影响,将比家庭食品更有粘性。   2.4 能源 在原油价格大致稳定在80美元/桶的前提下,下半年汽车燃料对CPI的负向拉动将逐步减弱。  三、后市展望 4月CPI数据足以让市场相信美联储将暂停加息,但我们认为尚不足以令美联储政策出现转向。尽管4月数据已经出现了更广泛去通胀的迹象,但住房、交通运输服务、汽车价格等因素仍可能存在韧性,去通胀进程存在不及预期的可能性。回顾第一季度,去核心通胀进度并不理想,加大了下半年通胀大幅回落的难度。核心通胀环比增速能否快速回落到0.3%甚至更低水平依然存疑,美联储和市场还需要考察更多经济数据。下半年市场焦点之一将是博弈美联储降息预期。