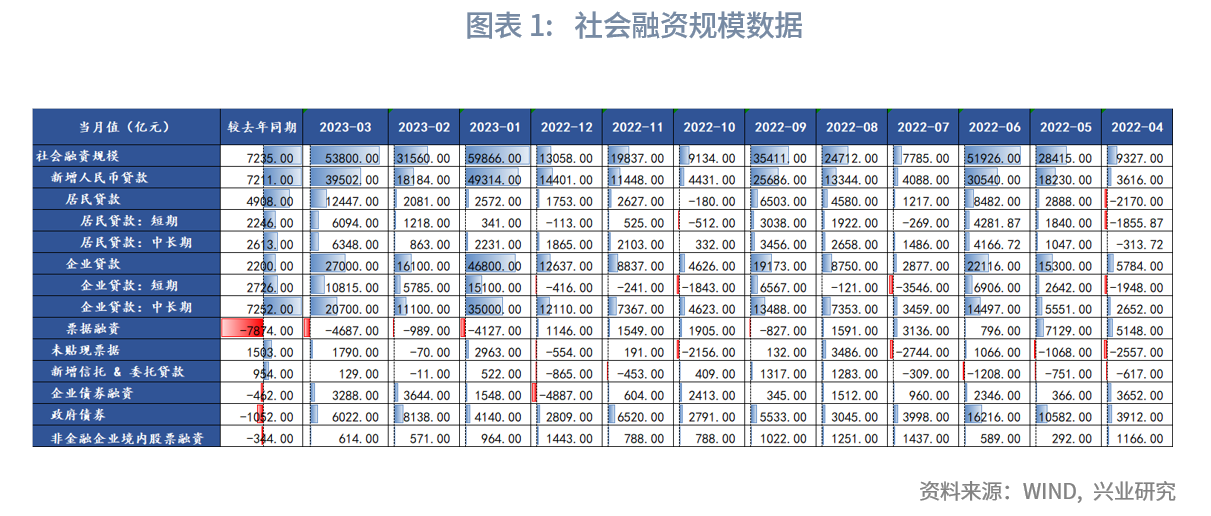

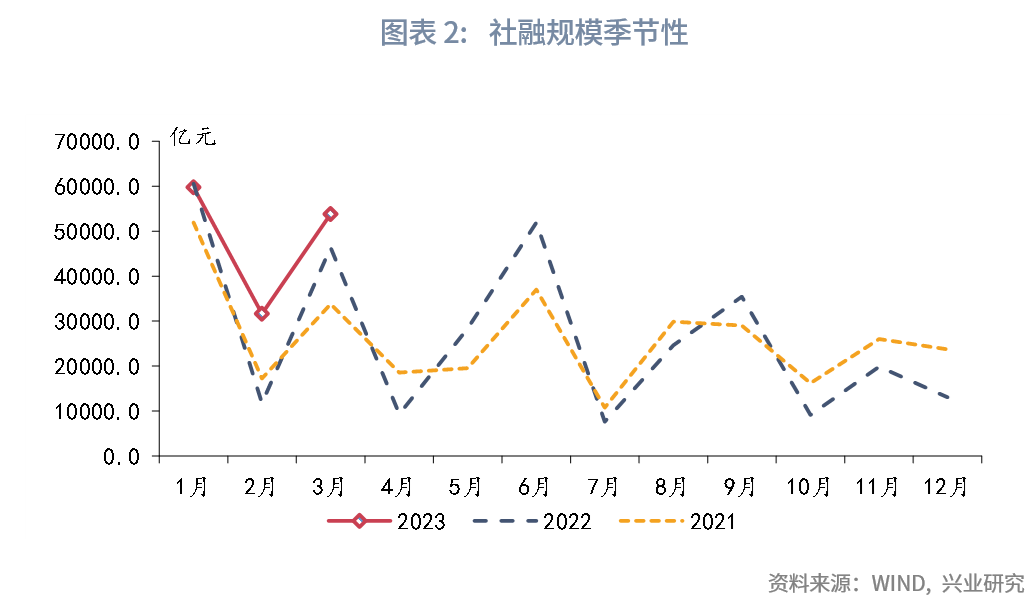

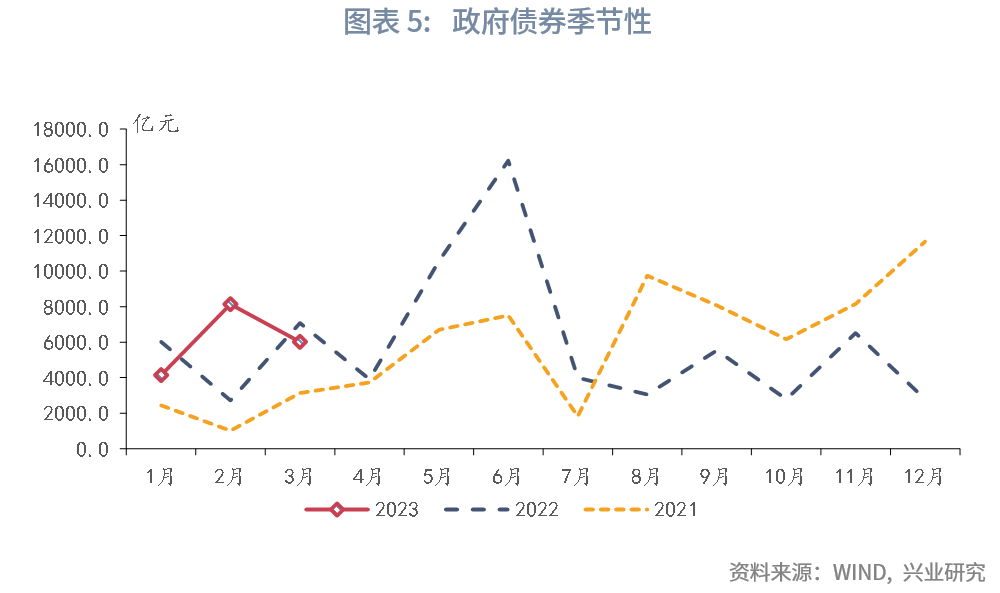

3 月新增社会融资规模超市场预期同比多增。从分项上来看,政府债券方面,尽管 3 月政府债券发行规模环比、同比均小幅回落,不过第一季度政府债券发行节奏快于 2022 年同期。

信贷方面,总量以及结构均在继续优化。从居民贷款来看,3 月消费继续回暖,且一手房与二手房成交均有明显改善,双管齐下带动居民贷款增长。从企业贷款来看,3 月财政持续发力,基建配套融资为企业中长期贷款提供支撑。

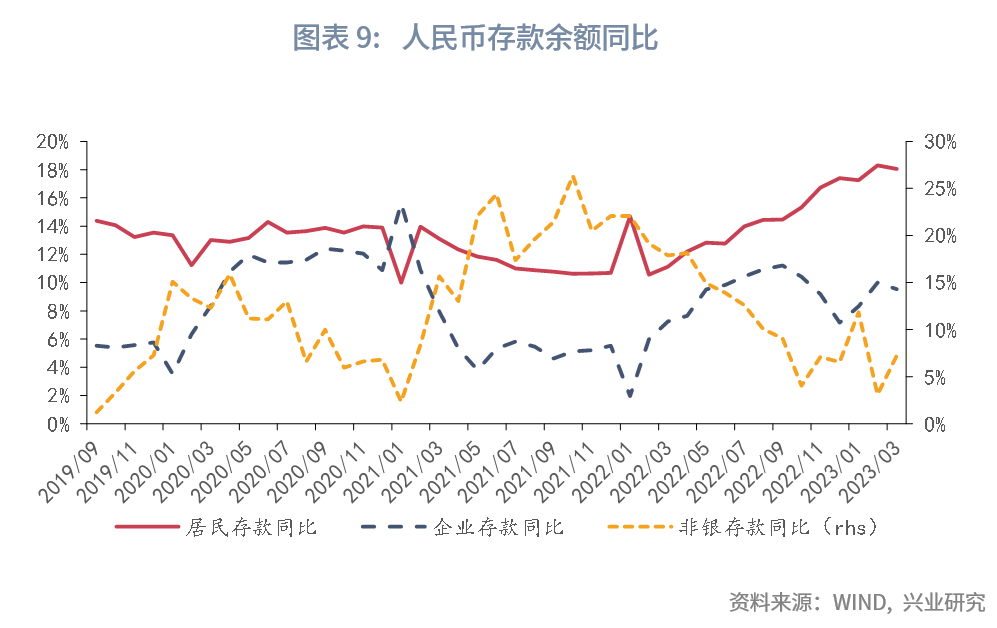

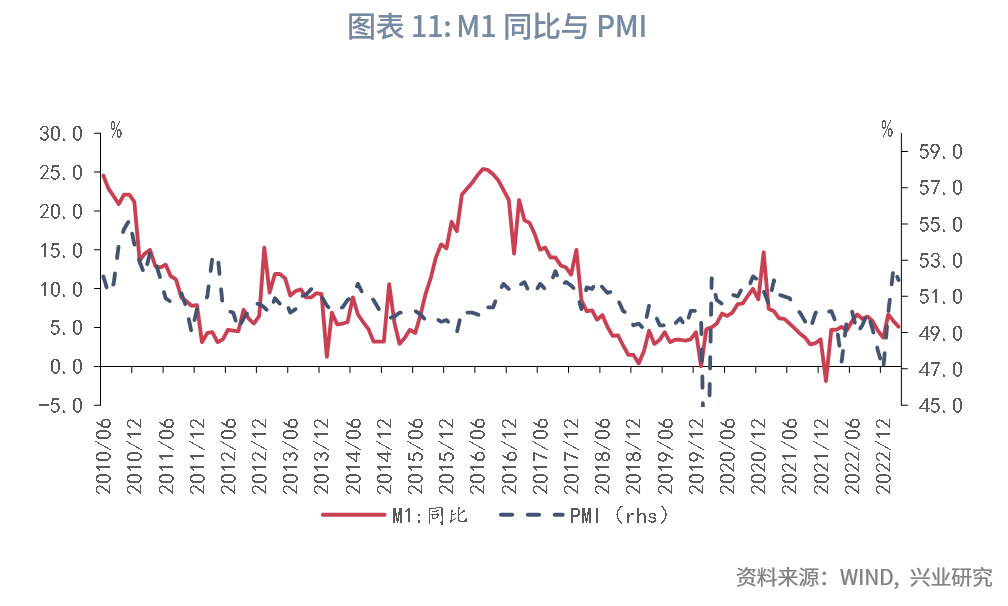

3 月 M1、M2 同比双双下行。M1 走势与 PMI 趋同,而与企业信贷有所背离,这可能反映实体经济仍需政策继续呵护。分部门来看,居民、企业存款增速小幅回落,非银存款增速有所回升。

尽管 3 月信贷、社融再度超市场预期,不过核心 CPI 同比没有明显的提升,这主要是由于居民的消费意愿仍然偏弱,因此反而拉低通胀。而未来高货币能否向高通胀的转化主要看 M1。作为核心 CPI 的领先指标,M1 同比并未明显反弹,或指向核心 CPI 保持在较为温和的水平。

事件:

2023 年 3 月新增人民币贷款 3.89 万亿,前值 1.81 万亿,市场预期 3.09 万亿。新增社会融资规模 5.38 万亿,前值 3.16 万亿,市场预期 4.42 万亿。M1 同比 5.1%,前值 5.8%。M2 同比 12.7%,前值 12.9%,市场预期 12.5%。

点评:

一、强劲的信贷与社融

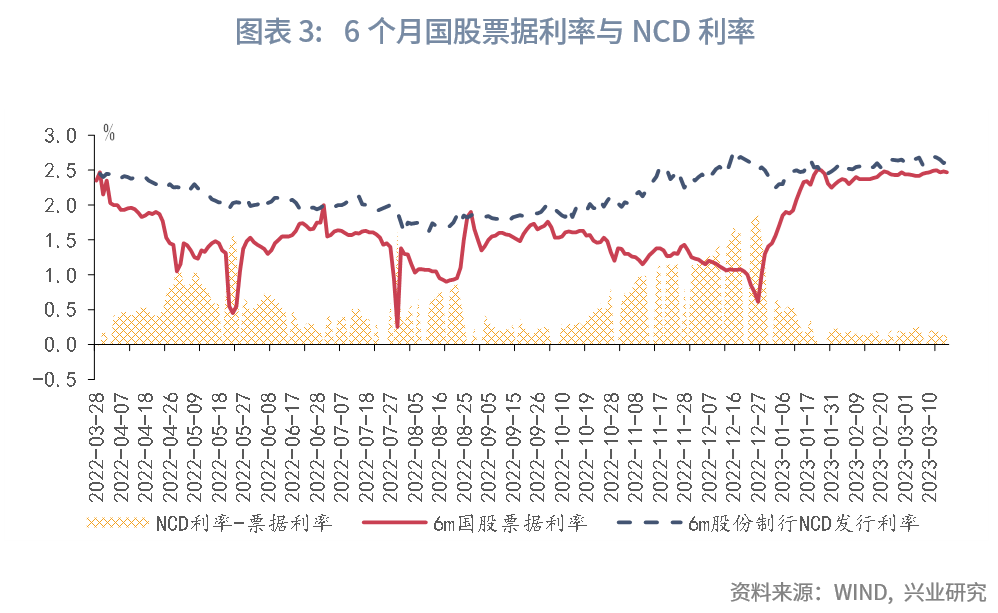

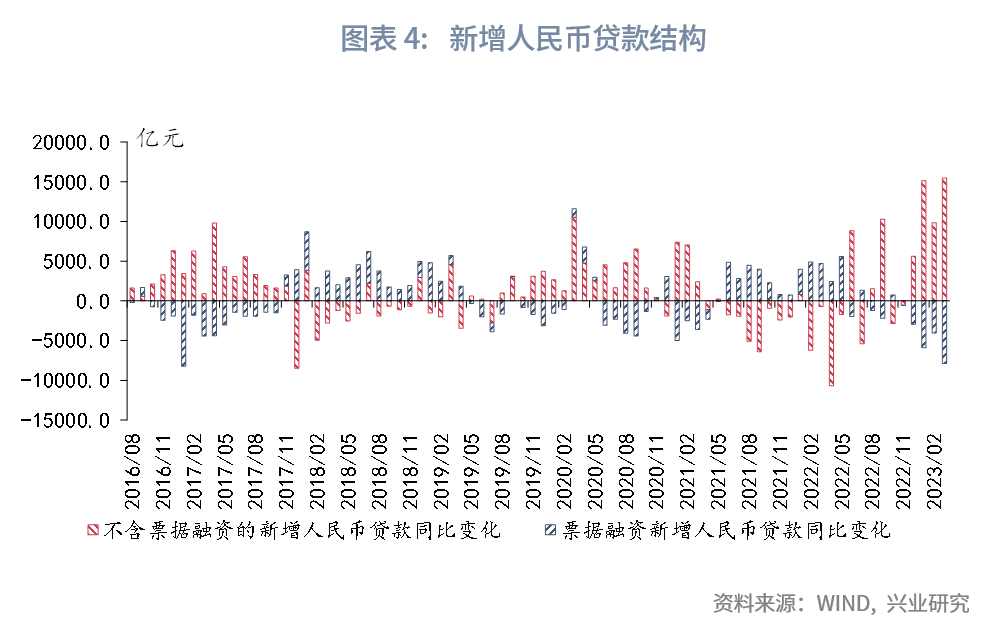

3 月新增社会融资规模 5.38 万亿,同比多增 7235 亿元。新增人民币贷款方面,从总量上来看,3 月信贷延续同比多增;从结构上来看,3 月票据利率整体上行,6 个月票据利率与 6 个月 NCD 利率利差整体收窄,实体融资需求较好。政府债券方面,尽管 3 月政府债券发行规模环比、同比均小幅回落,不过第一季度政府债券发行节奏快于 2022 年同期。

3 月金融机构新增人民币贷款 38900 亿元,同比多增 7600 亿元。其中,居民、企业贷款分别新增 12447 亿元、27000 亿元,同比分别多增 4908 亿元、2200 亿元。

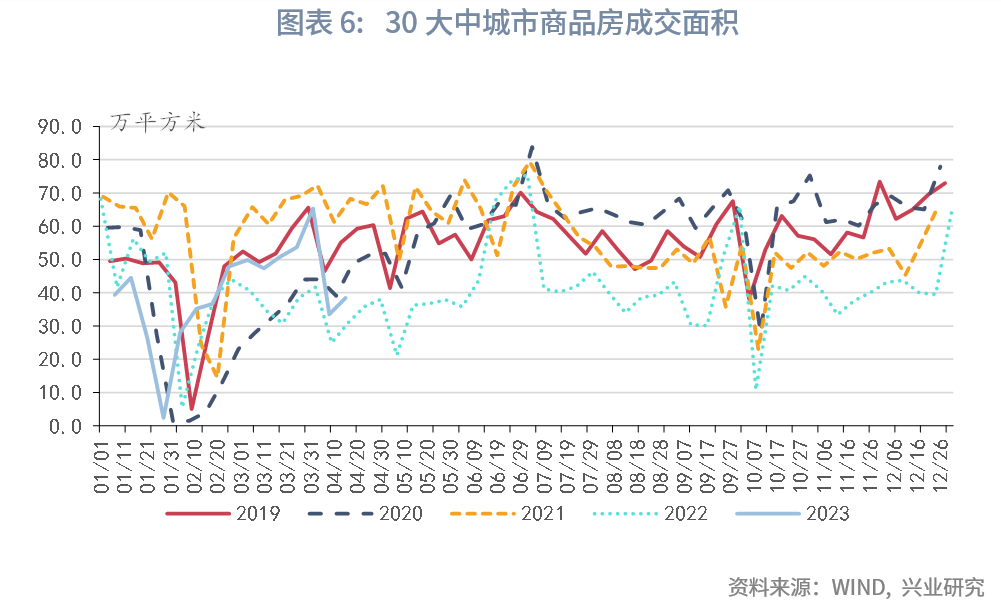

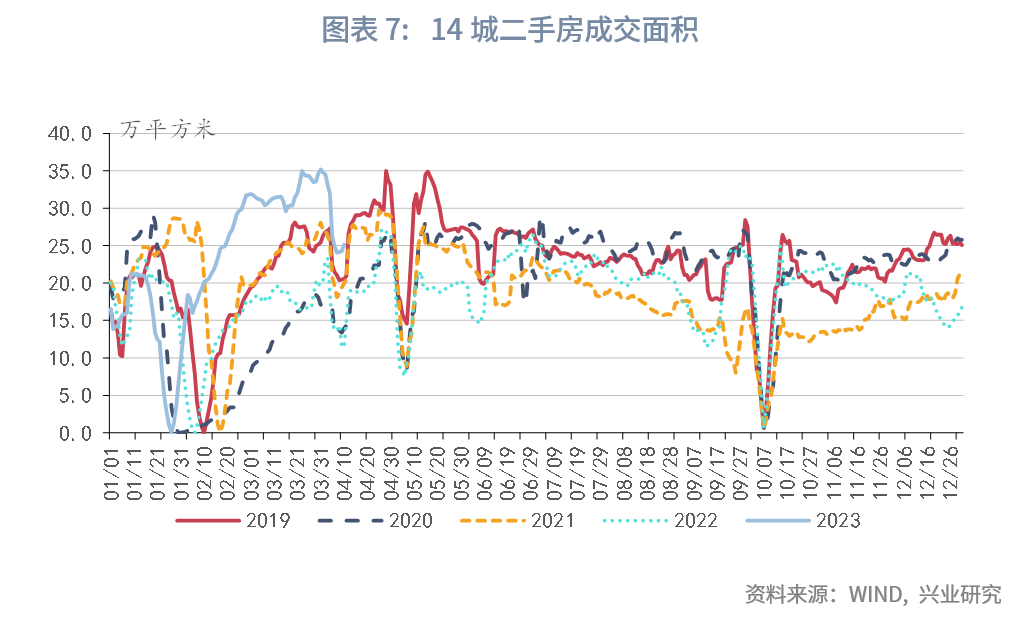

从居民贷款来看,3 月商品与服务消费均有所回暖。消费方面部分地区推出春季旅游优惠促销政策,并发放相关消费券等,促进文旅消费复苏。房市方面,一手房与二手房成交均有明显改善,30 大中城市商品房成交面积同比录得 45.0%,14 城二手房成交面积同比录得 76.7%。购房与消费双管齐下带动居民贷款增长,其中,新增居民短期、中长期贷款分别为 6094 亿元、6348 亿元,同比分别多增 2246 亿元、2613 亿元。

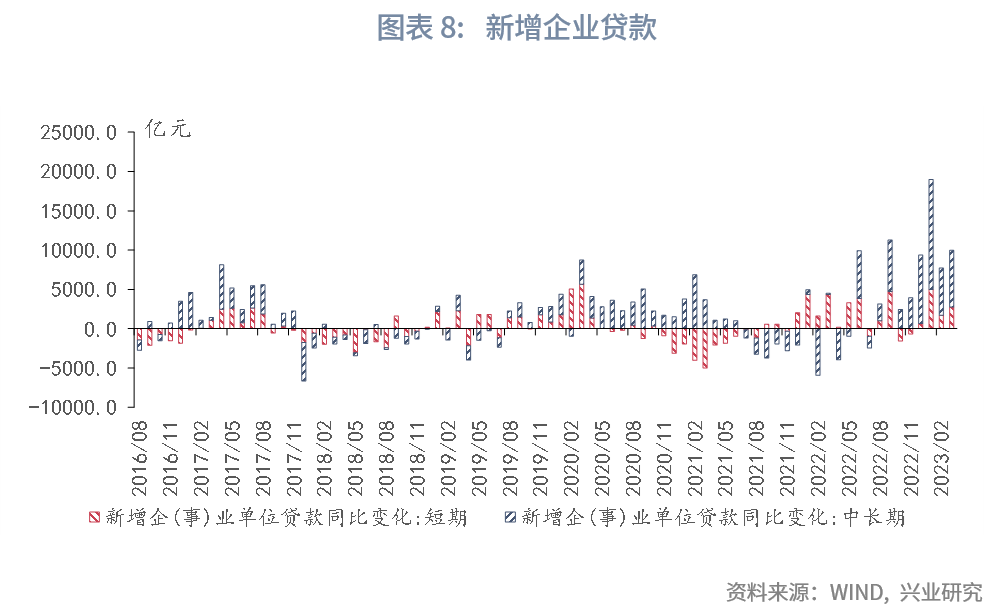

从企业贷款来看,3 月财政持续发力,基建配套融资为企业中长期贷款提供支撑。3 月新增企业短期、中长期新增贷款分别为 10815 亿元、20700 亿元,同比分别多增 2726 亿元、7252 亿元。

二、高货币而低通胀

M1 方面,3 月 M1 同比 5.1%,较上月下行 0.7 个百分点。M1 走势与 PMI 趋同,而与企业信贷有所背离,这可能反映实体经济仍需政策继续呵护。

M2 方面,3 月 M2 同比 12.7%,较上月下行 0.2 个百分点。新增人民币存款分部门来看,居民、企业存款增速小幅回落,非银存款增速有所回升。非银存款增速的反弹可能反映出非银流动性有所改善。

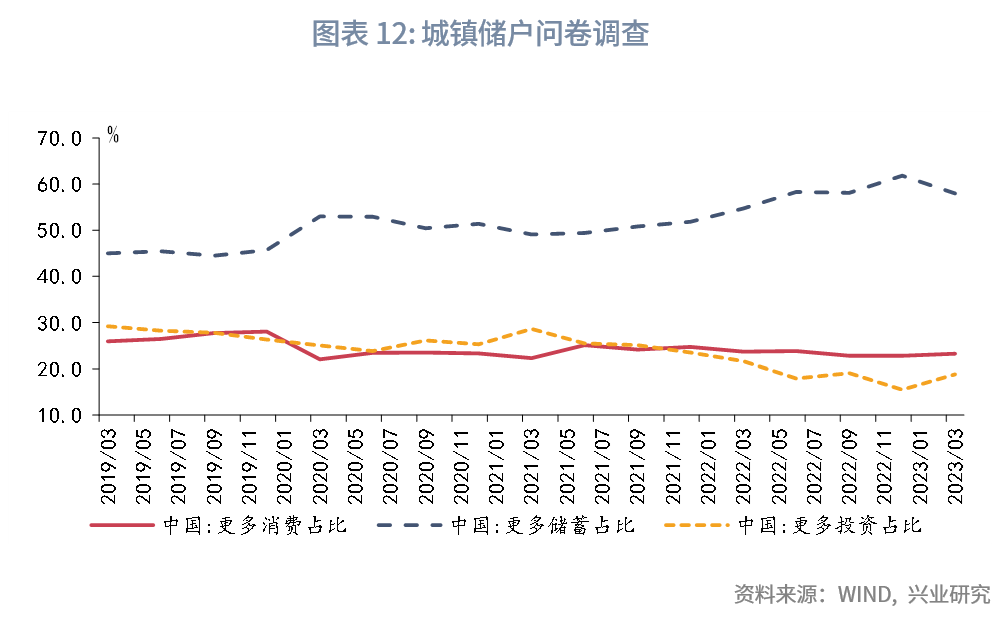

尽管 3 月信贷、社融再度超市场预期,不过核心 CPI 同比没有明显的提升。根据 2023 年 3 月央行城镇储户问卷调查结果,选择更多储蓄储户占比依然处于高位,更多消费的占比基本与 2022 年持平,没有明显的回升,反映居民的消费意愿仍然偏弱,因此反而拉低通胀。而未来高货币能否向高通胀的转化主要看 M1。M1 同比一定程度上反映了居民存款向企业存款转化的情况,间接反映居民的消费意愿。历史数据显示,M1 同比对核心 CPI 同比有一定的领先性。从 M1 来看,核心 CPI 同比可能保持在较为温和的水平。

> 3 月新增社会融资规模超市场预期同比多增。从分项上来看,政府债券方面,尽管 3 月政府债券发行规模环比、同比均小幅回落,不过第一季度政府债券发行节奏快于 2022 年同期。

> 信贷方面,总量以及结构均在继续优化。从居民贷款来看,3 月消费继续回暖,且一手房与二手房成交均有明显改善,双管齐下带动居民贷款增长。从企业贷款来看,3 月财政持续发力,基建配套融资为企业中长期贷款提供支撑。

> 3 月 M1、M2 同比双双下行。M1 走势与 PMI 趋同,而与企业信贷有所背离,这可能反映实体经济仍需政策继续呵护。分部门来看,居民、企业存款增速小幅回落,非银存款增速有所回升。

> 尽管 3 月信贷、社融再度超市场预期,不过核心 CPI 同比没有明显的提升,这主要是由于居民的消费意愿仍然偏弱,因此反而拉低通胀。而未来高货币能否向高通胀的转化主要看 M1。作为核心 CPI 的领先指标,M1 同比并未明显反弹,或指向核心 CPI 保持在较为温和的水平。 事件: 2023 年 3 月新增人民币贷款 3.89 万亿,前值 1.81 万亿,市场预期 3.09 万亿。新增社会融资规模 5.38 万亿,前值 3.16 万亿,市场预期 4.42 万亿。M1 同比 5.1%,前值 5.8%。M2 同比 12.7%,前值 12.9%,市场预期 12.5%。 点评: 一、强劲的信贷与社融 3 月新增社会融资规模 5.38 万亿,同比多增 7235 亿元。新增人民币贷款方面,从总量上来看,3 月信贷延续同比多增;从结构上来看,3 月票据利率整体上行,6 个月票据利率与 6 个月 NCD 利率利差整体收窄,实体融资需求较好。政府债券方面,尽管 3 月政府债券发行规模环比、同比均小幅回落,不过第一季度政府债券发行节奏快于 2022 年同期。      3 月金融机构新增人民币贷款 38900 亿元,同比多增 7600 亿元。其中,居民、企业贷款分别新增 12447 亿元、27000 亿元,同比分别多增 4908 亿元、2200 亿元。 从居民贷款来看,3 月商品与服务消费均有所回暖。消费方面部分地区推出春季旅游优惠促销政策,并发放相关消费券等,促进文旅消费复苏。房市方面,一手房与二手房成交均有明显改善,30 大中城市商品房成交面积同比录得 45.0%,14 城二手房成交面积同比录得 76.7%。购房与消费双管齐下带动居民贷款增长,其中,新增居民短期、中长期贷款分别为 6094 亿元、6348 亿元,同比分别多增 2246 亿元、2613 亿元。 从企业贷款来看,3 月财政持续发力,基建配套融资为企业中长期贷款提供支撑。3 月新增企业短期、中长期新增贷款分别为 10815 亿元、20700 亿元,同比分别多增 2726 亿元、7252 亿元。    二、高货币而低通胀 M1 方面,3 月 M1 同比 5.1%,较上月下行 0.7 个百分点。M1 走势与 PMI 趋同,而与企业信贷有所背离,这可能反映实体经济仍需政策继续呵护。 M2 方面,3 月 M2 同比 12.7%,较上月下行 0.2 个百分点。新增人民币存款分部门来看,居民、企业存款增速小幅回落,非银存款增速有所回升。非银存款增速的反弹可能反映出非银流动性有所改善。 尽管 3 月信贷、社融再度超市场预期,不过核心 CPI 同比没有明显的提升。根据 2023 年 3 月央行城镇储户问卷调查结果,选择更多储蓄储户占比依然处于高位,更多消费的占比基本与 2022 年持平,没有明显的回升,反映居民的消费意愿仍然偏弱,因此反而拉低通胀。而未来高货币能否向高通胀的转化主要看 M1。M1 同比一定程度上反映了居民存款向企业存款转化的情况,间接反映居民的消费意愿。历史数据显示,M1 同比对核心 CPI 同比有一定的领先性。从 M1 来看,核心 CPI 同比可能保持在较为温和的水平。