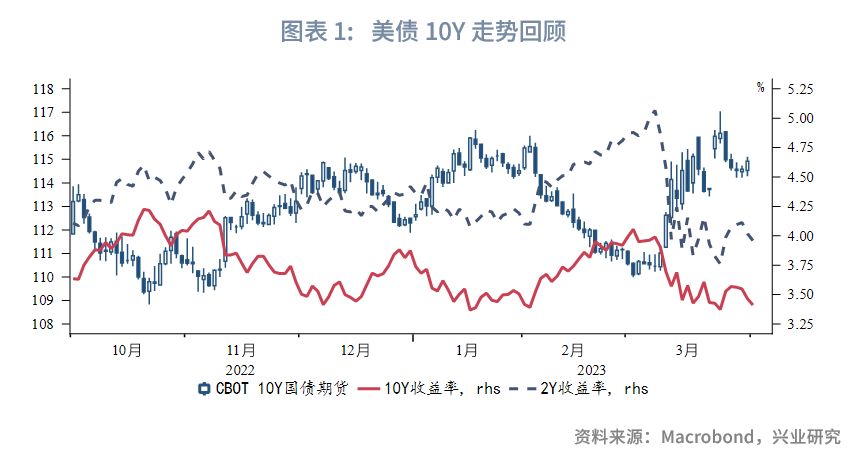

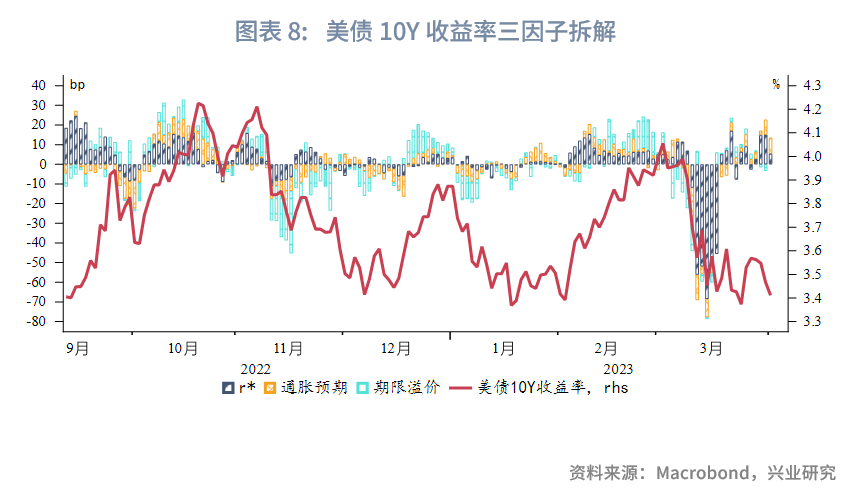

3月美国国债收益率冲高回落,10Y收益率一度突破4%,2Y收益率触及5%。硅谷银行倒闭成为收益率转折点,此后市场进入避险模式,美债收益率大幅下跌。

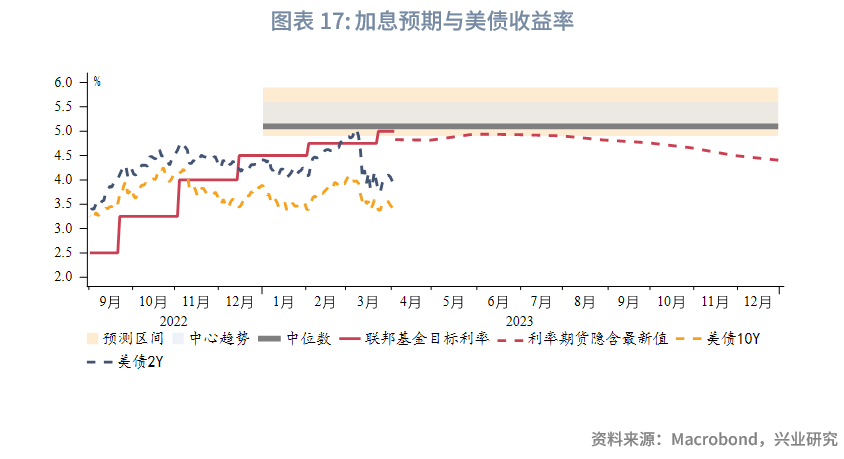

本期专栏:美国通胀前景复杂化。基于美联储的通胀“三分法”,未来商品通缩可能逆转;房租通胀拐点将至,但回落后可能再度反弹;受薪资影响,服务通胀仍未见明确拐点。美联储放缓加息步伐,但不会轻言政策转向。年内通胀(预期)不仅是美联储利率政策的硬约束,同时也是托底美债收益率的重要因素。

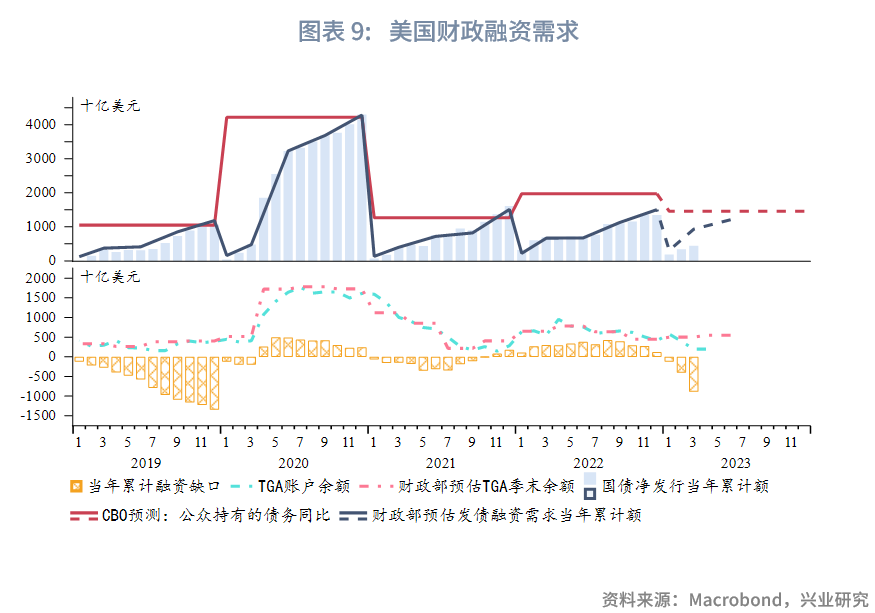

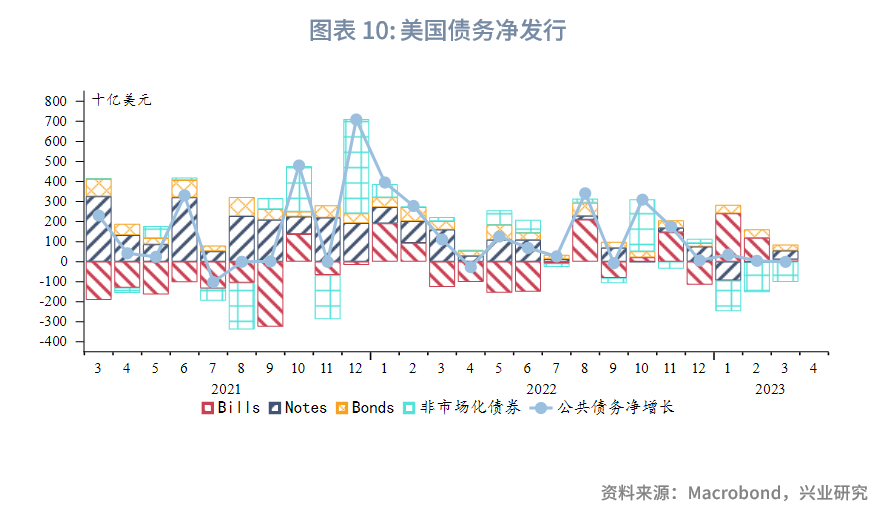

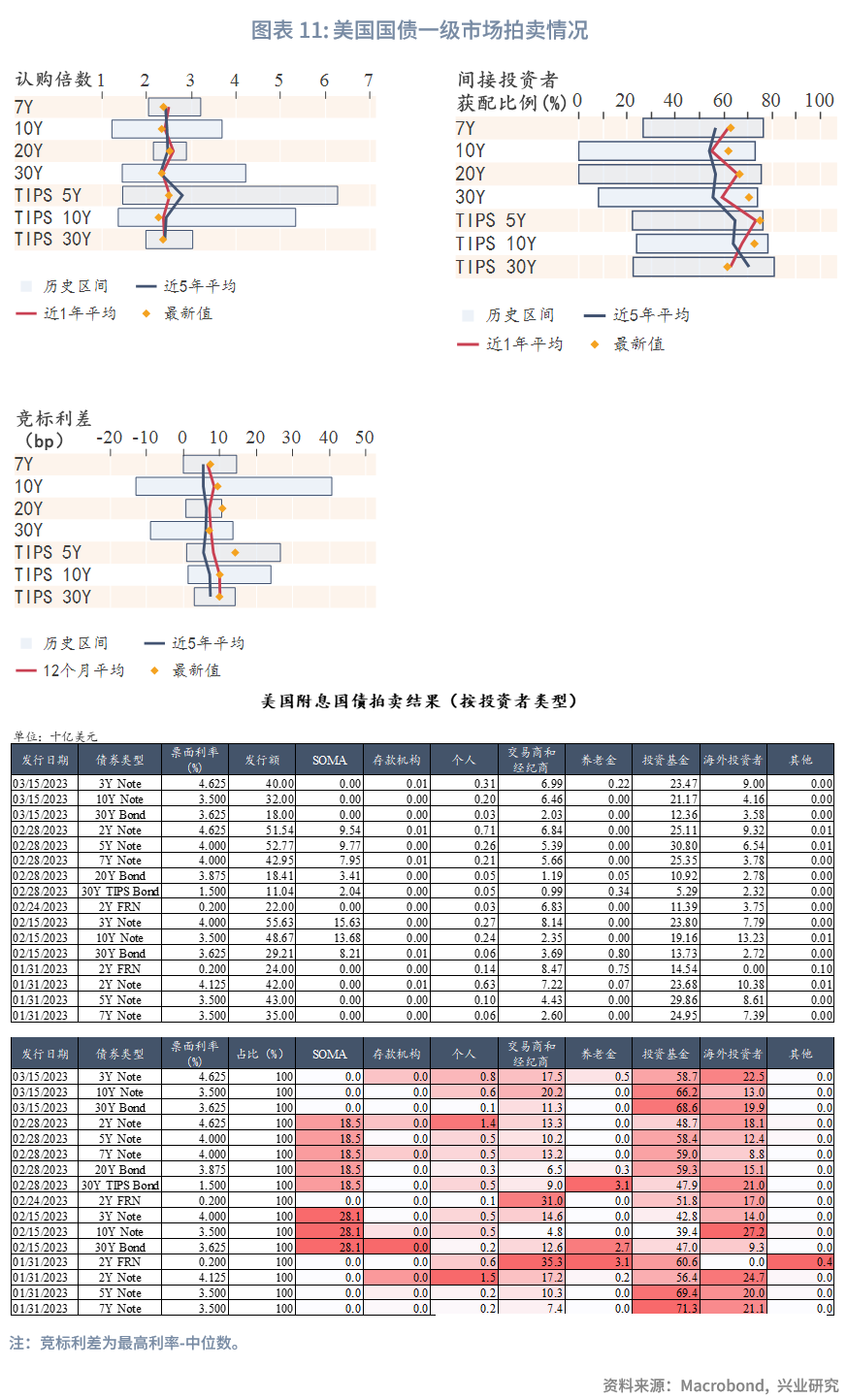

一级市场方面,美国财政部资金耗尽的“X日”可能提前到来。由于中长期债务供给减少,叠加市场避险情绪,3月一级市场拍卖需求旺盛,海外投资者需求较2月明显回升。二级市场中日本投资者大举买入,但买入持续性值得怀疑。美国一级交易商在短期限由增持转向卖出,可能预示着本轮降息预期交易告一段落。

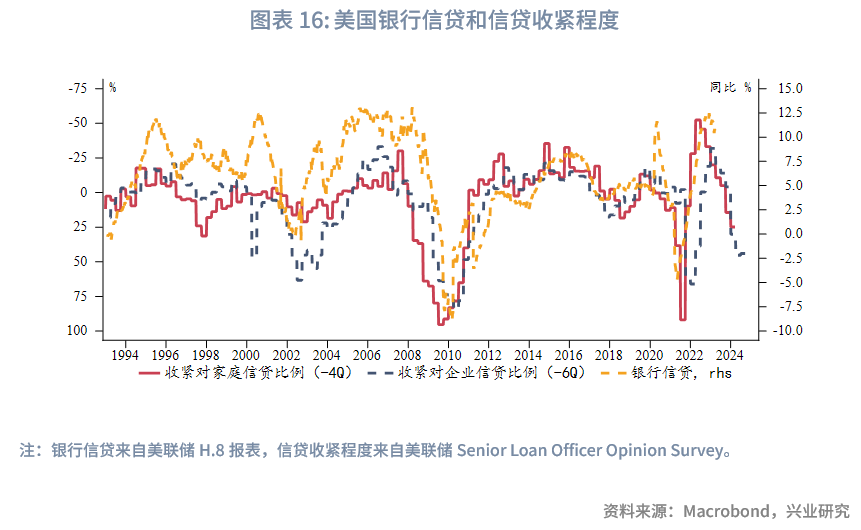

展望4月,美国信贷紧缩已是大概率事件,但紧缩的程度及其影响还有待观察。美债收益率单边趋势性不强,大概率延续震荡态势。市场对于美联储降息预期快速释放,期限利差反弹也缺乏持续性。

一、市场回顾

3月美国国债收益率冲高回落,10Y收益率一度突破4%,2Y收益率触及5%。美联储主席鲍威尔在国会听证时表示终端利率水平可能比之前预期更高,刺激收益率上行。但紧接着硅谷银行倒闭、瑞信被瑞银收购,引爆欧美银行业危机,市场进入避险模式,美债收益率大幅回落,至月末10Y收益率震荡于3.3%附近,2Y收益率宽幅震荡于4%一线。展望4月,美联储和市场都需要更多信息观察银行业危机对经济影响程度,预计美债收益率将延续震荡态势。

专栏:通胀前景复杂化

基于美联储的通胀“三分法”,目前商品通缩已经持续了一段时间,房租通胀可能迎来拐点,服务通胀依然扩张。

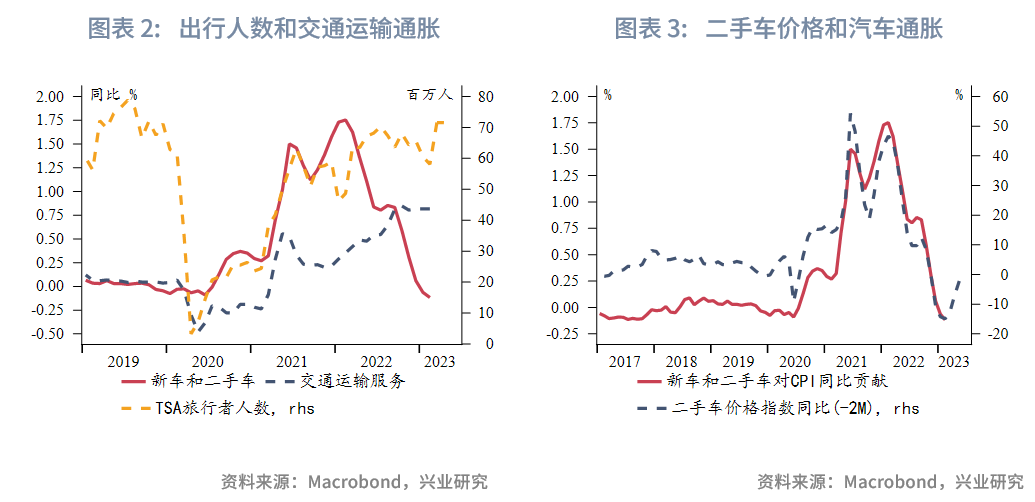

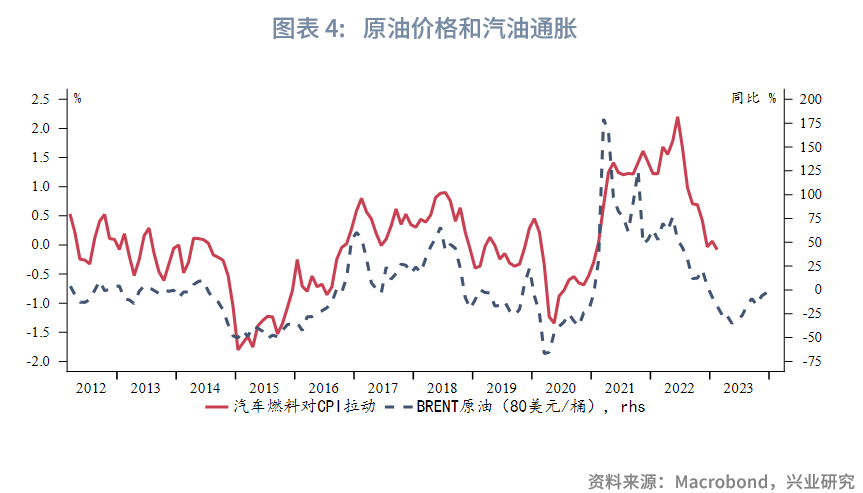

商品通缩主要受到汽车价格(尤其是二手车价格)以及汽油价格回落的影响。随着美国出行需求恢复至疫情前水平,二手车价格、交通运输服务价格均在近两个月出现上涨,汽车通缩可能在未来数月出现逆转。OPEC+减产意外来袭将托底原油价格,在原油价格维持当前水平的情况下,汽油价格通缩也将在下半年逆转。

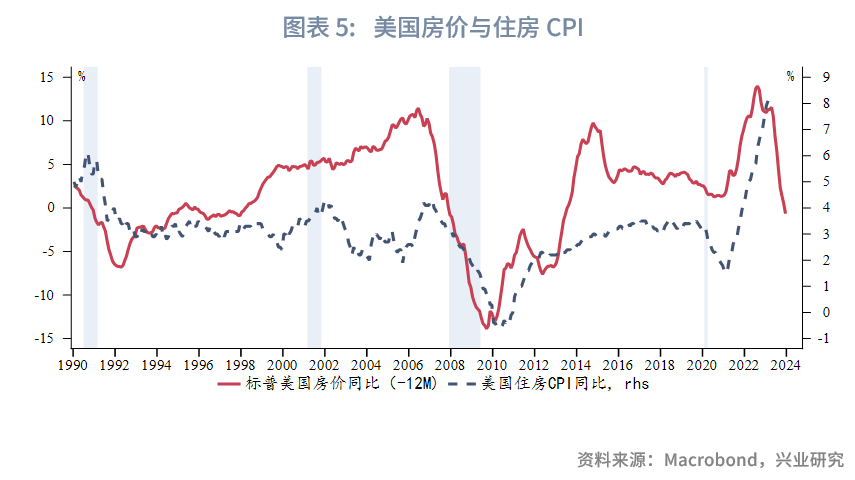

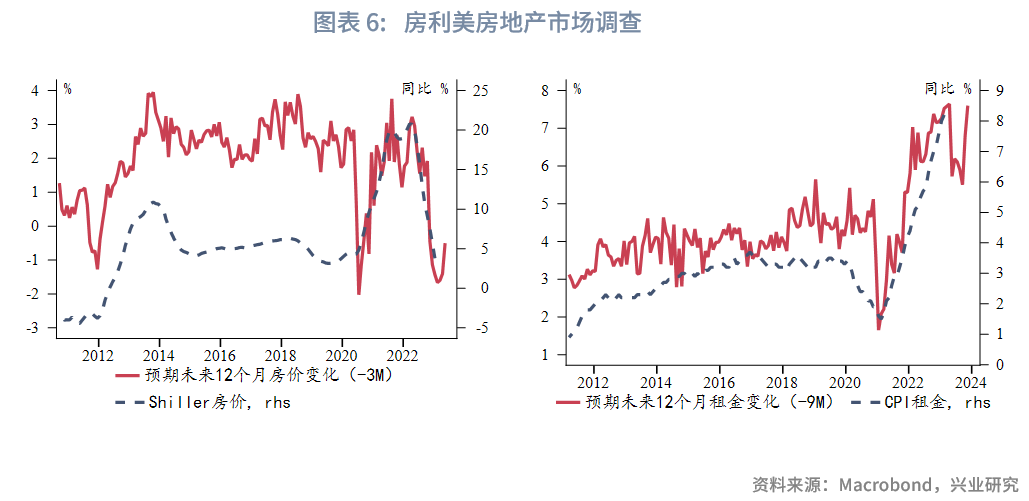

基于房价对房租通胀领先性,今年第一季度后房租通胀同比有望迎来拐点。然而根据房利美房地产市场调查,房价、房租呈现出很强的韧性。基于调查预期,房价同比下跌可能接近尾声,这与近期房地产销售回暖一致。若房价同比反弹,则很可能托底房租。房租则可能在第二、三季度下跌后,第四季度再度反弹。

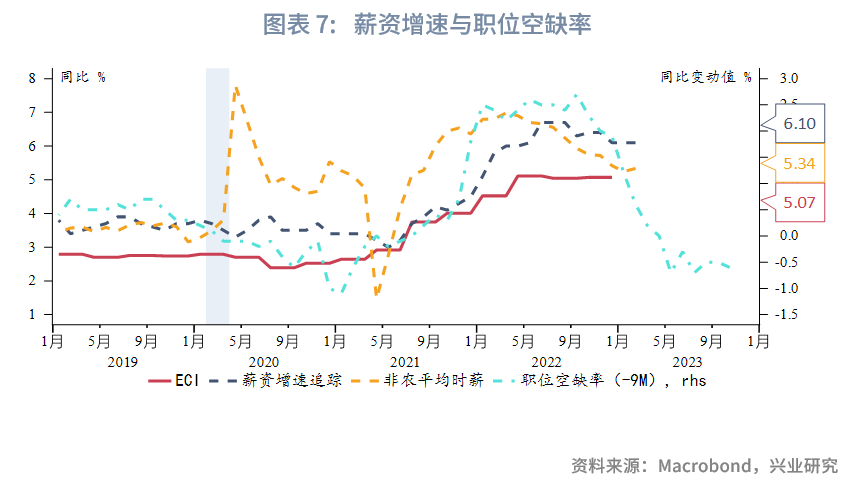

服务通胀主要受到薪资影响,尽管美国劳动力市场已经开始缓慢的再平衡,但如果不出现经济硬着陆,服务业消费使得服务通胀保持粘性。从几个重要薪资指标看,薪资增速并未如职位空缺率指示出现大幅下降,尤其是美联储青睐的ECI一直保持在5%平台。

由于基数效应,上半年通胀同比更容易回落,然而近两个月核心CPI和核心PCE均维持较高环比增速,加大了年内通胀回落的难度。面临对抗通胀和金融稳定的两难困境,美联储放缓加息步伐,但不会轻言政策转向。最近的收益率暴跌主要受到加息预期下调影响,通胀预期回落幅度非常有限。年内通胀(预期)不仅是美联储利率政策的硬约束,同时也是托底美债收益率的重要因素。

二、机构行为

2.1 一级市场:“X日”或提前

美国财政部资金耗尽的“X日”可能提前到来。由于美国国会两党仍未能就提高债务上限采取行动,加之美国财政部近期持续消耗库存资金偿还债务,美国财政部库存现金很可能在4、5月便耗尽,早于此前预期的6月。年内美国财政部存在巨大融资缺口,未来需警惕债务上限提高后美债供给增加和虹吸市场流动性的双重影响。

由于中长期债务供给减少,叠加市场避险情绪,3月一级市场拍卖需求旺盛,海外投资者需求较2月明显回升。

2.2 二级市场:日本投资者大举买入

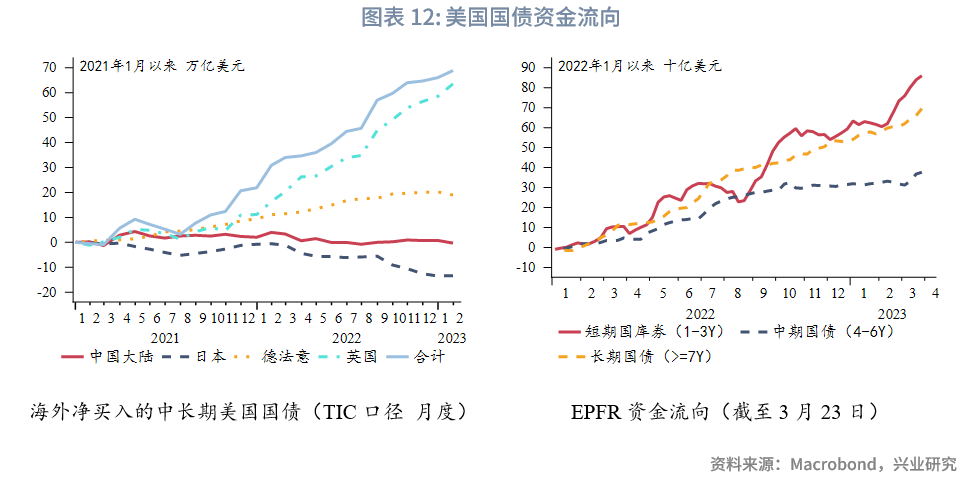

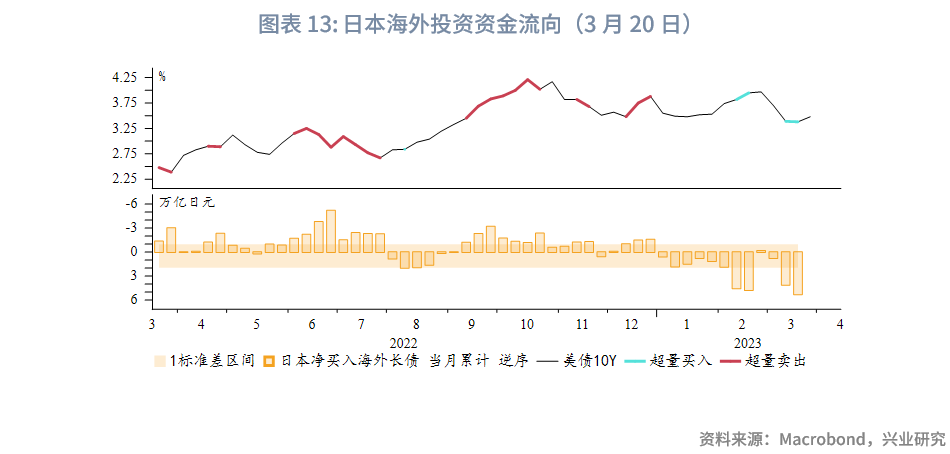

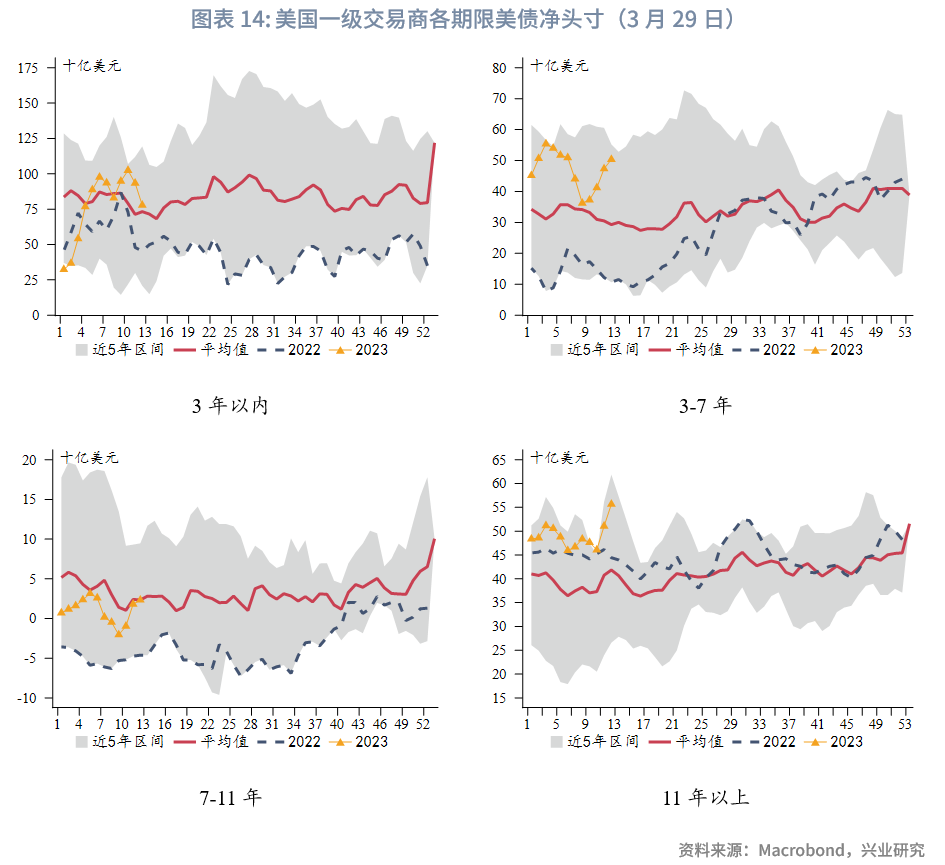

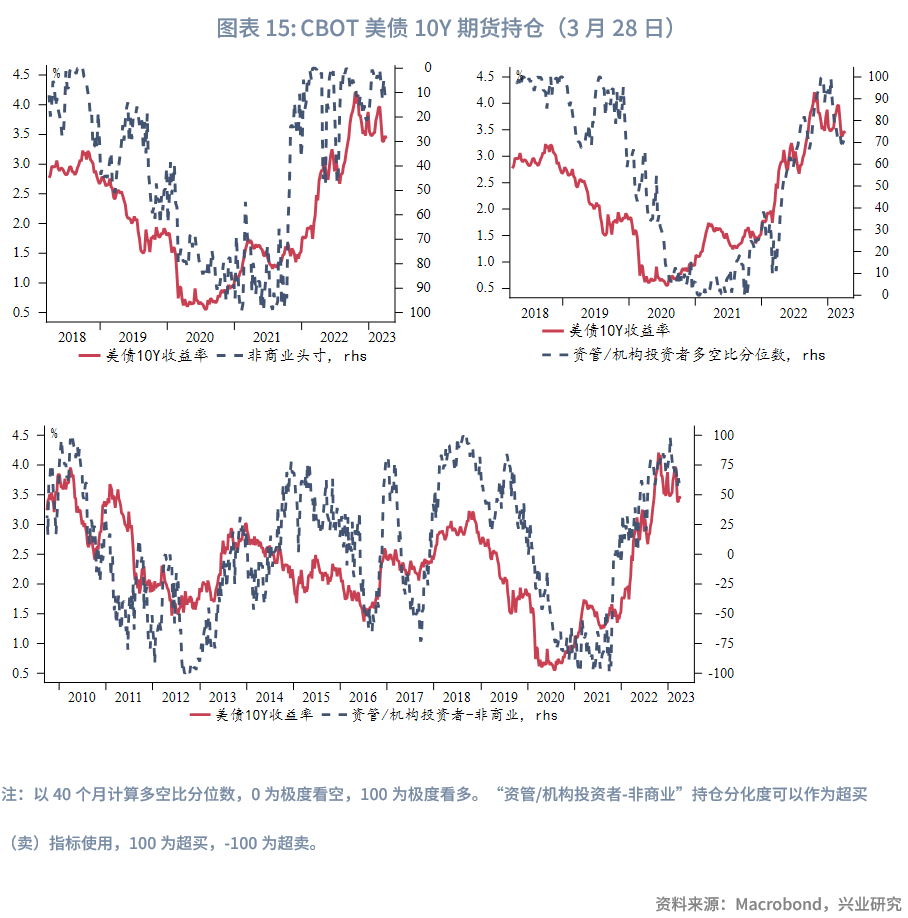

机构行为方面:根据美国财政部TIC报告口径,2023年1月日本减持放缓,中国、德法意、小幅减持,英国继续增持。日本财政部公布的数据显示日本投资者在2月中旬以来大举买入美债且达到超量买入水平。但考虑到经汇率对冲后的美债对日本投资者已缺乏吸引力,叠加后续日央行进一步放松YCC对日元融资成本的影响,日本投资者买入美债的持续性值得怀疑。EPFR全球基金流向显示投资者加速买入短期美债,中长期限买入力度相对较小。美国一级交易商在3Y以内期限由增持转向卖出,在其他期限买入,可能预示着本轮降息预期交易告一段落。CBOT美债10Y期货持仓方面,非商业空头小幅下降,资管、机构投资者多头仓位也出现下降,持仓分化度显示的收益率超买(美债价格超卖)水平继续下降。

三、后市展望

单边策略方面,当前市场对美联储能否继续加息持观望态度,对下半年降息的预期依然强烈。接下来数月美国银行业信贷投放情况和美国经济数据表现将是市场和美联储关注焦点。信贷紧缩已是大概率事件,但紧缩的程度及其影响还有待观察。美债收益率单边趋势性不强,大概率延续震荡态势。技术上,10Y收益率下方支撑3.3%、3.2%,上方阻力3.6%、3.7%。

曲线策略方面,市场对于美联储降息预期快速释放,在没有证据表明基本面进一步恶化前,降息预期继续加码空间有限,期限利差反弹缺乏持续性,短线也将陷入调整。

>3月美国国债收益率冲高回落,10Y收益率一度突破4%,2Y收益率触及5%。硅谷银行倒闭成为收益率转折点,此后市场进入避险模式,美债收益率大幅下跌。

**本期专栏:**美国通胀前景复杂化。基于美联储的通胀“三分法”,未来商品通缩可能逆转;房租通胀拐点将至,但回落后可能再度反弹;受薪资影响,服务通胀仍未见明确拐点。美联储放缓加息步伐,但不会轻言政策转向。年内通胀(预期)不仅是美联储利率政策的硬约束,同时也是托底美债收益率的重要因素。

一级市场方面,美国财政部资金耗尽的“X日”可能提前到来。由于中长期债务供给减少,叠加市场避险情绪,3月一级市场拍卖需求旺盛,海外投资者需求较2月明显回升。二级市场中日本投资者大举买入,但买入持续性值得怀疑。美国一级交易商在短期限由增持转向卖出,可能预示着本轮降息预期交易告一段落。

展望4月,美国信贷紧缩已是大概率事件,但紧缩的程度及其影响还有待观察。美债收益率单边趋势性不强,大概率延续震荡态势。市场对于美联储降息预期快速释放,期限利差反弹也缺乏持续性。 一、市场回顾 3月美国国债收益率冲高回落,10Y收益率一度突破4%,2Y收益率触及5%。美联储主席鲍威尔在国会听证时表示终端利率水平可能比之前预期更高,刺激收益率上行。但紧接着硅谷银行倒闭、瑞信被瑞银收购,引爆欧美银行业危机,市场进入避险模式,美债收益率大幅回落,至月末10Y收益率震荡于3.3%附近,2Y收益率宽幅震荡于4%一线。展望4月,美联储和市场都需要更多信息观察银行业危机对经济影响程度,预计美债收益率将延续震荡态势。  专栏:通胀前景复杂化 基于美联储的通胀“三分法”,目前商品通缩已经持续了一段时间,房租通胀可能迎来拐点,服务通胀依然扩张。 商品通缩主要受到汽车价格(尤其是二手车价格)以及汽油价格回落的影响。随着美国出行需求恢复至疫情前水平,二手车价格、交通运输服务价格均在近两个月出现上涨,汽车通缩可能在未来数月出现逆转。OPEC+减产意外来袭将托底原油价格,在原油价格维持当前水平的情况下,汽油价格通缩也将在下半年逆转。   基于房价对房租通胀领先性,今年第一季度后房租通胀同比有望迎来拐点。然而根据房利美房地产市场调查,房价、房租呈现出很强的韧性。基于调查预期,房价同比下跌可能接近尾声,这与近期房地产销售回暖一致。若房价同比反弹,则很可能托底房租。房租则可能在第二、三季度下跌后,第四季度再度反弹。   服务通胀主要受到薪资影响,尽管美国劳动力市场已经开始缓慢的再平衡,但如果不出现经济硬着陆,服务业消费使得服务通胀保持粘性。从几个重要薪资指标看,薪资增速并未如职位空缺率指示出现大幅下降,尤其是美联储青睐的ECI一直保持在5%平台。  由于基数效应,上半年通胀同比更容易回落,然而近两个月核心CPI和核心PCE均维持较高环比增速,加大了年内通胀回落的难度。面临对抗通胀和金融稳定的两难困境,美联储放缓加息步伐,但不会轻言政策转向。最近的收益率暴跌主要受到加息预期下调影响,通胀预期回落幅度非常有限。年内通胀(预期)不仅是美联储利率政策的硬约束,同时也是托底美债收益率的重要因素。  二、机构行为 2.1 一级市场:“X日”或提前 美国财政部资金耗尽的“X日”可能提前到来。由于美国国会两党仍未能就提高债务上限采取行动,加之美国财政部近期持续消耗库存资金偿还债务,美国财政部库存现金很可能在4、5月便耗尽,早于此前预期的6月。年内美国财政部存在巨大融资缺口,未来需警惕债务上限提高后美债供给增加和虹吸市场流动性的双重影响。 由于中长期债务供给减少,叠加市场避险情绪,3月一级市场拍卖需求旺盛,海外投资者需求较2月明显回升。    2.2 二级市场:日本投资者大举买入 机构行为方面:根据美国财政部TIC报告口径,2023年1月日本减持放缓,中国、德法意、小幅减持,英国继续增持。日本财政部公布的数据显示日本投资者在2月中旬以来大举买入美债且达到超量买入水平。但考虑到经汇率对冲后的美债对日本投资者已缺乏吸引力,叠加后续日央行进一步放松YCC对日元融资成本的影响,日本投资者买入美债的持续性值得怀疑。EPFR全球基金流向显示投资者加速买入短期美债,中长期限买入力度相对较小。美国一级交易商在3Y以内期限由增持转向卖出,在其他期限买入,可能预示着本轮降息预期交易告一段落。CBOT美债10Y期货持仓方面,非商业空头小幅下降,资管、机构投资者多头仓位也出现下降,持仓分化度显示的收益率超买(美债价格超卖)水平继续下降。     三、后市展望 单边策略方面,当前市场对美联储能否继续加息持观望态度,对下半年降息的预期依然强烈。接下来数月美国银行业信贷投放情况和美国经济数据表现将是市场和美联储关注焦点。信贷紧缩已是大概率事件,但紧缩的程度及其影响还有待观察。美债收益率单边趋势性不强,大概率延续震荡态势。技术上,10Y收益率下方支撑3.3%、3.2%,上方阻力3.6%、3.7%。 曲线策略方面,市场对于美联储降息预期快速释放,在没有证据表明基本面进一步恶化前,降息预期继续加码空间有限,期限利差反弹缺乏持续性,短线也将陷入调整。