3月17日,人民银行发布公告,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

本次降准在此时落地,体现了以下几方面的考虑:

一是当前资金面处于较为合意的均衡状态,降准释放中长期流动性,对冲缴准规模的上升,保持流动性环境稳定。

二是年初以来中长期贷款投放节奏较快,降准释放低成本、长期限的资金,为信贷投放的平稳、可持续创造良好的流动性环境。

三是本次降准明确向市场传递货币政策的意图,起到稳定金融市场预期的作用。

从对市场的影响来看,降准落地后,市场前期过度悲观的资金面预期料将修正,短端下行概率较大,5年期国开与5年期 FR007利率互换利差可能由倒挂转正;长端利率近期受到海外风险事件及降准预期影响,已下行至2.85%压力位,降准消息发布后,长端的10年期国债活跃券反而走出利多出尽,曲线走阔的概率增大。

事件:

3 月 17 日,人民银行发布公告,决定于 2023 年 3 月 27 日降低金融机构存款准备金率 0.25 个百分点(不含已执行 5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为 7.6%。

点评:

一、降准透露了哪些信息?

本次降准在此时落地,体现了以下几方面的考虑:

一是释放中长期流动性,对冲缴准规模的上升,保持流动性环境处于较为平衡的状态。2022 年 8 月以来,随着留抵退税接近尾声,流动性投放方式再度回归至主要依赖央行通过公开市场操作和降准释放的模式,随着缴准基数的增长,缴准的规模也随之上升,对超储形成消耗;因而,为了银行间流动性的稳定,存在定期降准的必要。根据 7.8%的法定存款准备金率估计,2023 年 1-2 月,由于缴准基数上升增加的准备金规模在 4000 亿元以上。3 月 3 日,易纲行长在国新办新闻发布会上指出“用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式,使整个流动性在合理充裕的水平上”[1]。

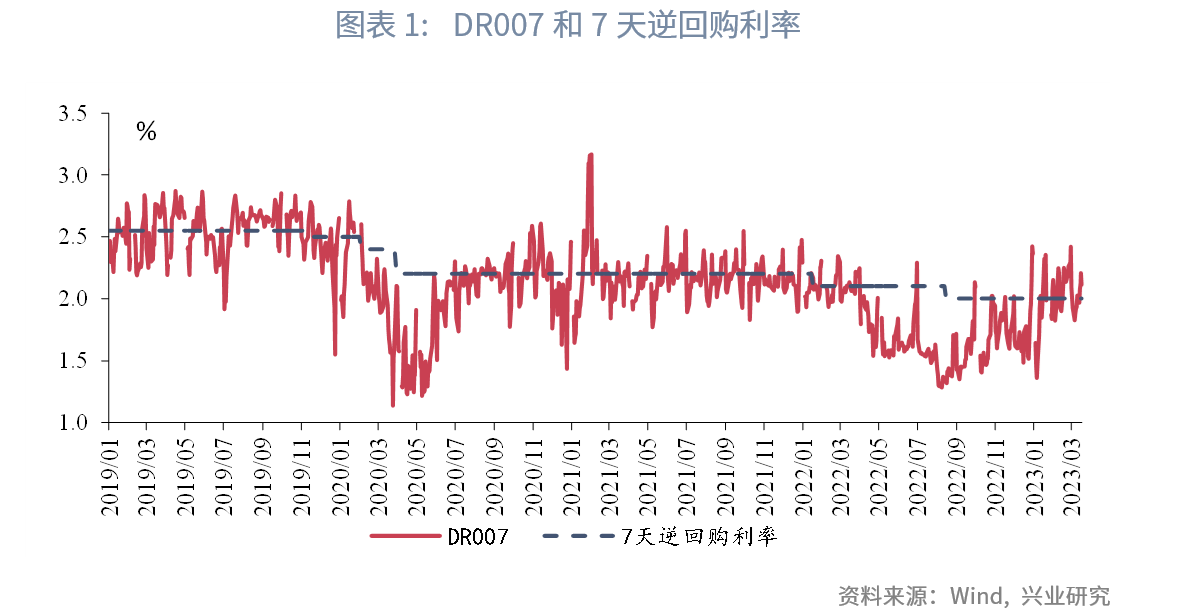

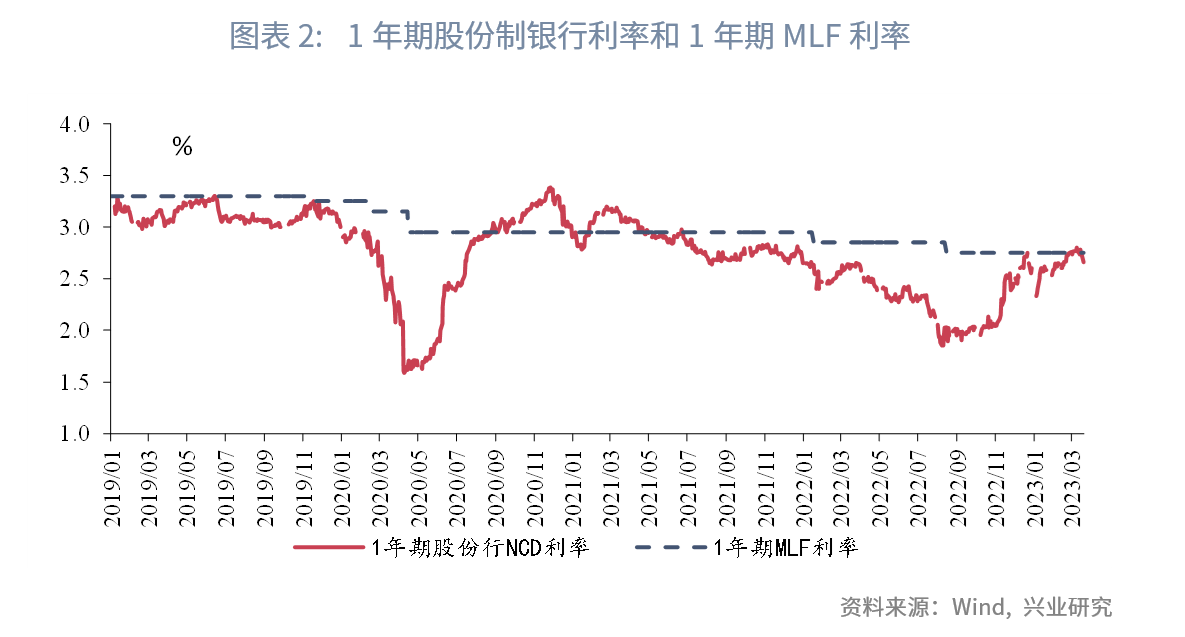

观察 2023 年 1-2 月的资金利率,DR007 已经回归至 7 天逆回购利率附近,在税期等资金面相对紧张的时点,DR007 高出 7 天逆回购利率 10bp 至 20bp 也较为常见;1 年期股份行 NCD 利率同样已经回归至 1 年期 MLF 利率附近,3 月 15 日,MLF 大幅超额续作(到期 2000 亿元,投放 4810 亿元),表明市场对于 MLF 的需求明显上升。央行《2022 年第四季度货币政策执行报告》中提出的“引导市场利率围绕政策利率波动”的目标已经实现,流动性已经回归至较为平衡的水平,后续以维持当前状态为主。

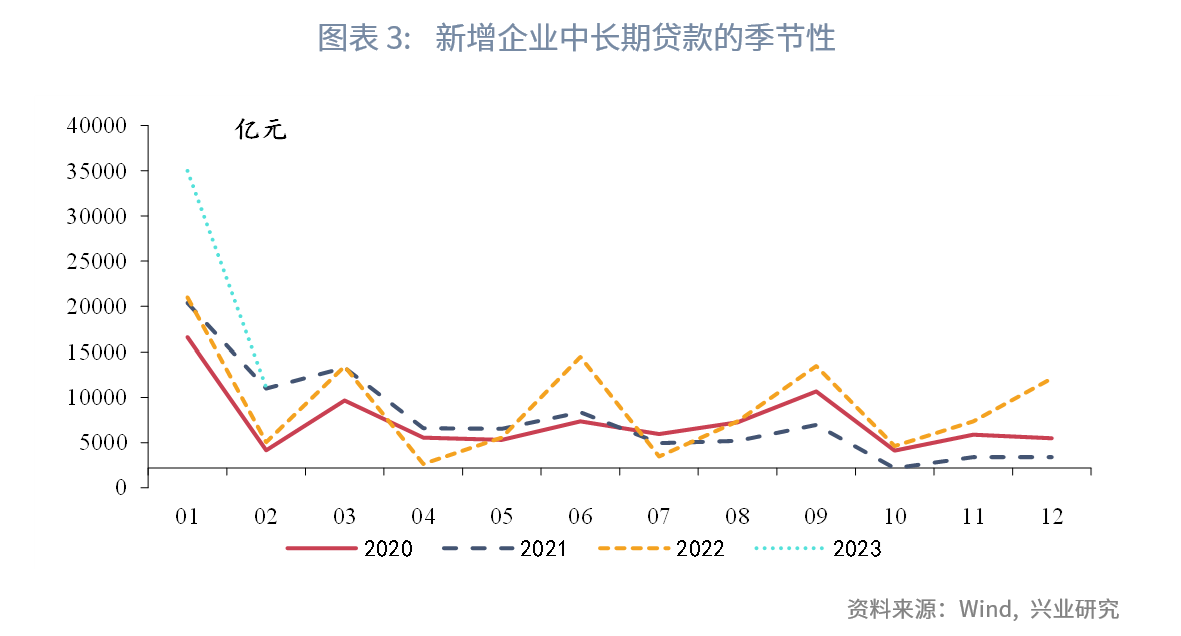

二是年初以来中长期贷款投放节奏较快,降准释放了低成本、长期限的资金,为信贷投放的平稳、可持续创造良好的环境。2023 年 1-2 月,中长期贷款的投放节奏较快,尤其是企业中长期贷款的增长较快,本次降准为银行体系补充了信贷投放的“弹药”,有助于增强信贷投放的持续性。我们在《从广谱利率看流动性收紧的空间》[2]中指出,为了“巩固实际贷款利率下降的成果”,1 年期 LPR 在年内上调的概率较小,同时按揭贷款利率仍处于筑底阶段,作为银行负债端成本的资金利率中枢并不具备大幅上行的空间。

三是本次降准明确向市场传递货币政策的意图,起到稳定金融市场预期的作用。近期国内债市长端利率出现下行,但市场对资金面的预期仍偏向悲观。央行选择此时降准,对市场传递明确的维护市场流动性稳定的信号,有助于稳定金融市场预期。

二、本次降准对债券市场的影响

2.1 资金面预期的一次修正

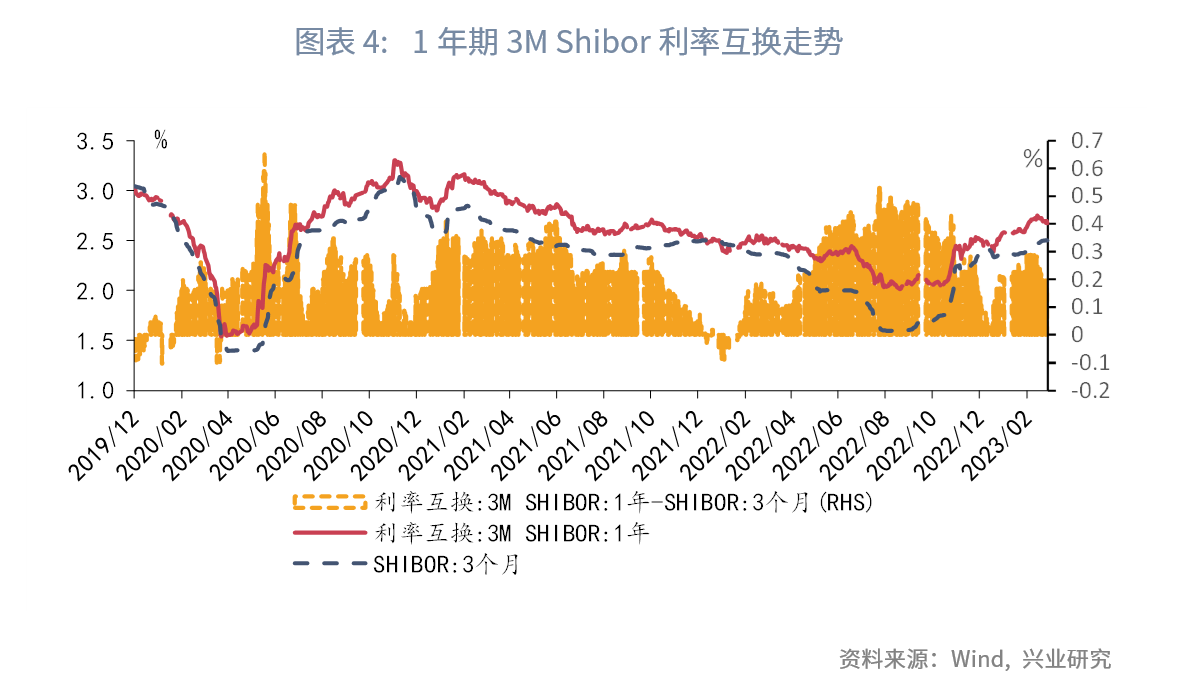

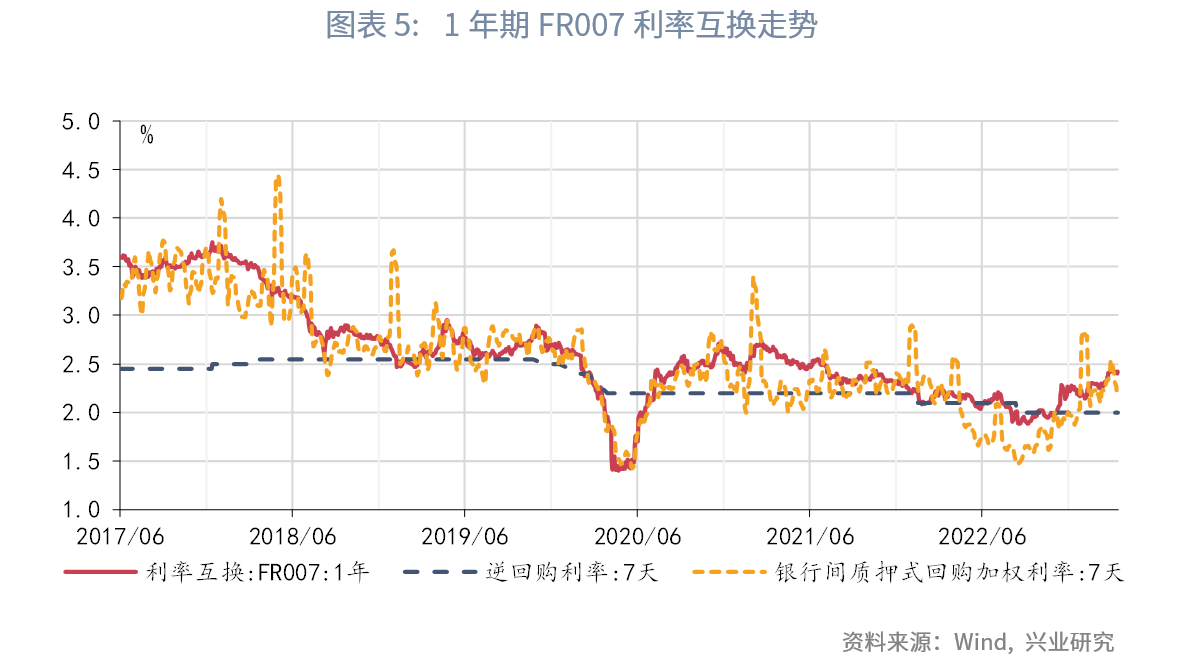

2023年1月至今,利率衍生品利率大幅上行,1年期3M Shibor利率互换利率上行持续创高,年内累计上行超过30bp至2.74%,与挂钩浮动端利率3M Shibor利差保持高位;1年期FR007利率互换利率最高上行至2.43%,高于政策利率7天逆回购利率近40bp,均折射出市场对于年内资金利率较为悲观的预期。

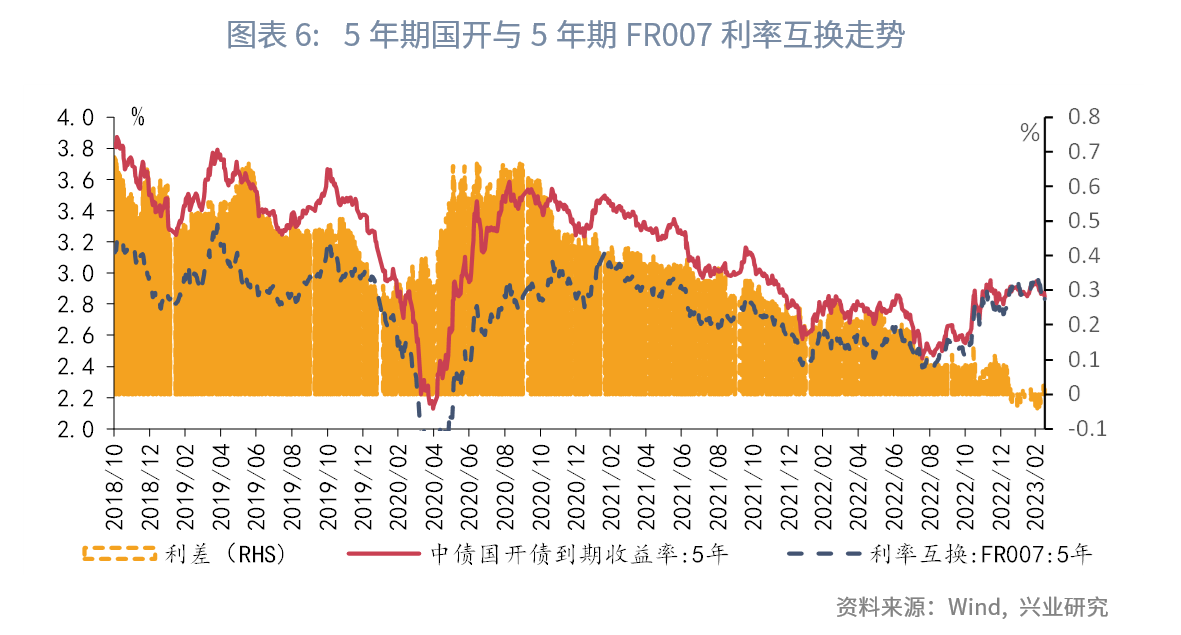

更反常的是,2023年1月至今,5年期国开与5年期FR007利率互换利差罕见持续转负,我们在之前的报告《下沉评级优于拉长久期》[3]中提到,历史上,5年期国开与5年期FR007利率互换利差转负通常来说都处于货币政策转向抑或是货币政策加速收紧的时期,当前仅仅是资金利率的上行似乎不能支持5年期国开与5年期FR007利率互换利差持续倒挂,但当前的倒挂说明了市场对货币政策收紧的预期已经比较强,短期可能出现预期差。

降准落地后,市场前期过度悲观的资金面预期料将修正,5年期国开与5年期FR007利率互换利差可能重新转正,做多5年期FR007利率互换短期具有较高的交易价值。

2.2 期限利差短期走阔概率较大

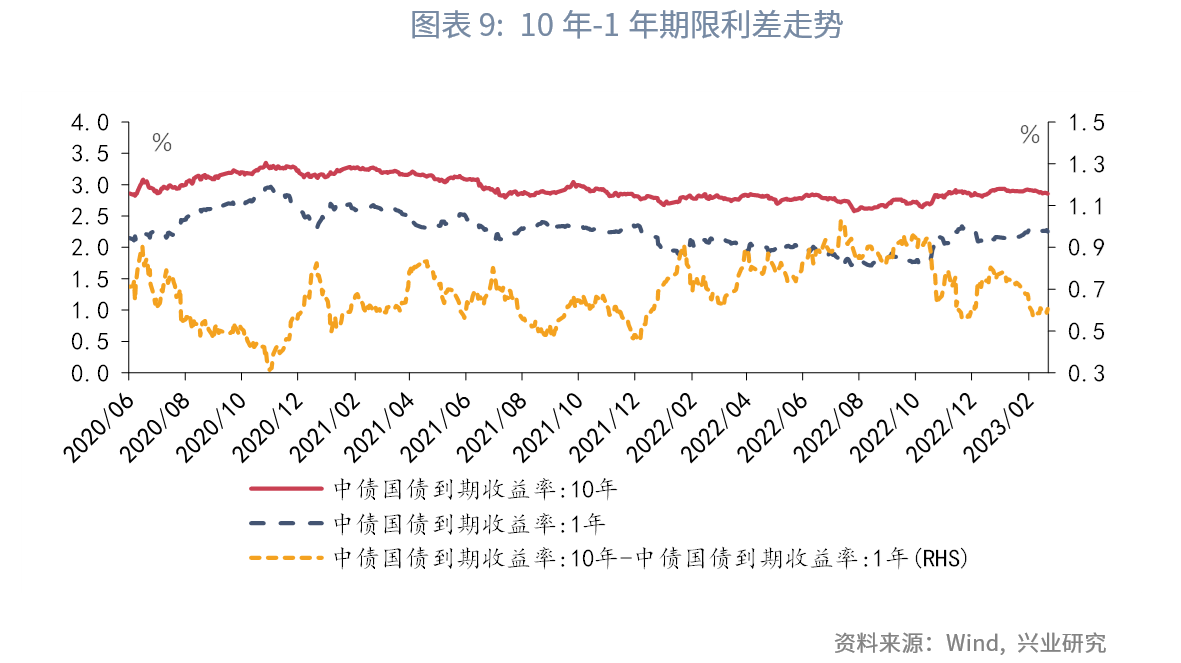

我们在最近一期 FICC 策略周报《硅谷银行事件冲击风险偏好》[4]提到,10年-1年国债期限利差已经压缩到较低水平,短线可能走阔。当前10年-1年国债期限利差仅为60bp,位于2020年以来26%分位数水平,期限利差收窄主要由于当前市场对资金面预期过于悲观,降准落地后,短期会缓解市场对于资金面过于悲观的预期,短端下行概率较大,根据Wind统计的债券成交显示,1-3年国债在3月17日降准落地后短线下行较快,而受降准预期、风险偏好回落影响,长端的10年期国债活跃券近期已经接近短期压力位2.85%,反而走出利多出尽。综合来看,10年-1年国债期限利差短期走阔的概率较大。

注:

[1]资料来源:国新办网站,国新办举行“权威部门话开局”系列主题新闻发布会介绍“坚定信心、守正创新,服务实体经济高质量发展”,2023/3/3[2023/3/17],http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/49421/49669/index.htm

[2]资料来源:何帆,郭于玮,鲁政委,从广谱利率看流动性收紧的空间,2023/3/7[2023/3/17],https://app.cibresearch.com/shareUrl?name=000000008697ebc20186bc3a54752b95

[3]顾怀宇,鲁政委 《下沉评级优于拉长久期》,2023/03/11[2023/03/17], https://app.cibresearch.com/shareUrl?name=000000008697ebc20186cff360f00c46

[4]张峻滔,顾怀宇,付晓芸,郭嘉沂 《硅谷银行事件冲击风险偏好-FICC 策略周报 2023 年第十期》,2023/03/12[2023/03/17], https://app.cibresearch.com/shareUrl?name=000000008697ebc20186d4cf7509244e

> 3 月 17 日,人民银行发布公告,决定于 2023 年 3 月 27 日降低金融机构存款准备金率 0.25 个百分点(不含已执行 5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为 7.6%。

> 本次降准在此时落地,体现了以下几方面的考虑:

> 一是当前资金面处于较为合意的均衡状态,降准释放中长期流动性,对冲缴准规模的上升,保持流动性环境稳定。

> 二是年初以来中长期贷款投放节奏较快,降准释放低成本、长期限的资金,为信贷投放的平稳、可持续创造良好的流动性环境。

> 三是本次降准明确向市场传递货币政策的意图,起到稳定金融市场预期的作用。

> 从对市场的影响来看,降准落地后,市场前期过度悲观的资金面预期料将修正,短端下行概率较大,5 年期国开与 5 年期 FR007 利率互换利差可能由倒挂转正;长端利率近期受到海外风险事件及降准预期影响,已下行至 2.85%压力位,降准消息发布后,长端的 10 年期国债活跃券反而走出利多出尽,曲线走阔的概率增大。 事件: 3 月 17 日,人民银行发布公告,决定于 2023 年 3 月 27 日降低金融机构存款准备金率 0.25 个百分点(不含已执行 5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为 7.6%。 点评: 一、降准透露了哪些信息? **本次降准在此时落地,体现了以下几方面的考虑:** **一是释放中长期流动性,对冲缴准规模的上升,保持流动性环境处于较为平衡的状态。**2022 年 8 月以来,随着留抵退税接近尾声,流动性投放方式再度回归至主要依赖央行通过公开市场操作和降准释放的模式,随着缴准基数的增长,缴准的规模也随之上升,对超储形成消耗;因而,为了银行间流动性的稳定,存在定期降准的必要。根据 7.8%的法定存款准备金率估计,2023 年 1-2 月,由于缴准基数上升增加的准备金规模在 4000 亿元以上。3 月 3 日,易纲行长在国新办新闻发布会上指出“用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式,使整个流动性在合理充裕的水平上”[1]。 观察 2023 年 1-2 月的资金利率,DR007 已经回归至 7 天逆回购利率附近,在税期等资金面相对紧张的时点,DR007 高出 7 天逆回购利率 10bp 至 20bp 也较为常见;1 年期股份行 NCD 利率同样已经回归至 1 年期 MLF 利率附近,3 月 15 日,MLF 大幅超额续作(到期 2000 亿元,投放 4810 亿元),表明市场对于 MLF 的需求明显上升。**央行《2022 年第四季度货币政策执行报告》中提出的“引导市场利率围绕政策利率波动”的目标已经实现,流动性已经回归至较为平衡的水平,后续以维持当前状态为主**。   **二是年初以来中长期贷款投放节奏较快,降准释放了低成本、长期限的资金,为信贷投放的平稳、可持续创造良好的环境**。2023 年 1-2 月,中长期贷款的投放节奏较快,尤其是企业中长期贷款的增长较快,本次降准为银行体系补充了信贷投放的“弹药”,有助于增强信贷投放的持续性。**我们在《从广谱利率看流动性收紧的空间》[2]中指出**,为了“巩固实际贷款利率下降的成果”,1 年期 LPR 在年内上调的概率较小,同时按揭贷款利率仍处于筑底阶段,作为银行负债端成本的资金利率中枢并不具备大幅上行的空间。  **三是本次降准明确向市场传递货币政策的意图,起到稳定金融市场预期的作用**。近期国内债市长端利率出现下行,但市场对资金面的预期仍偏向悲观。央行选择此时降准,对市场传递明确的维护市场流动性稳定的信号,有助于稳定金融市场预期。 二、本次降准对债券市场的影响 2.1 资金面预期的一次修正 2023年1月至今,利率衍生品利率大幅上行,1年期3M Shibor利率互换利率上行持续创高,年内累计上行超过30bp至2.74%,与挂钩浮动端利率3M Shibor利差保持高位;1年期FR007利率互换利率最高上行至2.43%,高于政策利率7天逆回购利率近40bp,均折射出市场对于年内资金利率较为悲观的预期。 更反常的是,2023年1月至今,5年期国开与5年期FR007利率互换利差罕见持续转负,我们在之前的报告《下沉评级优于拉长久期》[3]中提到,历史上,5年期国开与5年期FR007利率互换利差转负通常来说都处于货币政策转向抑或是货币政策加速收紧的时期,当前仅仅是资金利率的上行似乎不能支持5年期国开与5年期FR007利率互换利差持续倒挂,但当前的倒挂说明了市场对货币政策收紧的预期已经比较强,短期可能出现预期差。 降准落地后,市场前期过度悲观的资金面预期料将修正,5年期国开与5年期FR007利率互换利差可能重新转正,做多5年期FR007利率互换短期具有较高的交易价值。    2.2 期限利差短期走阔概率较大 我们在最近一期 FICC 策略周报《硅谷银行事件冲击风险偏好》[4]提到,10年-1年国债期限利差已经压缩到较低水平,短线可能走阔。当前10年-1年国债期限利差仅为60bp,位于2020年以来26%分位数水平,期限利差收窄主要由于当前市场对资金面预期过于悲观,降准落地后,短期会缓解市场对于资金面过于悲观的预期,短端下行概率较大,根据Wind统计的债券成交显示,1-3年国债在3月17日降准落地后短线下行较快,而受降准预期、风险偏好回落影响,长端的10年期国债活跃券近期已经接近短期压力位2.85%,反而走出利多出尽。综合来看,10年-1年国债期限利差短期走阔的概率较大。    **注:**

[1]资料来源:国新办网站,国新办举行“权威部门话开局”系列主题新闻发布会介绍“坚定信心、守正创新,服务实体经济高质量发展”,2023/3/3[2023/3/17],http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/49421/49669/index.htm

[2]资料来源:何帆,郭于玮,鲁政委,从广谱利率看流动性收紧的空间,2023/3/7[2023/3/17],https://app.cibresearch.com/shareUrl?name=000000008697ebc20186bc3a54752b95

[3]顾怀宇,鲁政委 《下沉评级优于拉长久期》,2023/03/11[2023/03/17], https://app.cibresearch.com/shareUrl?name=000000008697ebc20186cff360f00c46

[4]张峻滔,顾怀宇,付晓芸,郭嘉沂 《硅谷银行事件冲击风险偏好-FICC 策略周报 2023 年第十期》,2023/03/12[2023/03/17], https://app.cibresearch.com/shareUrl?name=000000008697ebc20186d4cf7509244e