政策聚焦

货币政策

2023/3/3,人民银行副行长刘国强在国新办新闻发布会上表示,目前国内经济好转是肯定的,但也存在一些不确定因素,下一步人民银行将加强调研,统筹经济发展和物价稳定,根据经济形势变化适时适度调整货币政策。坚持正常的货币政策,保持正利率和向上的收益率曲线,不“大水漫灌”、不“大收大放”。

财政政策

2023/3/5,李克强在政府工作报告中指出,积极的财政政策要加力提效。赤字率拟按3%安排。完善税费优惠政策,对现行减税降费、退税缓税等措施,该延续的延续,该优化的优化。做好基层“三保”工作。2023年拟安排地方政府专项债券3.8万亿元。

2023/3/6,财政部发布《关于2022年中央和地方预算执行情况与2023年中央和地方预算草案的报告》,2023年全国一般公共预算收支增速分别为6.7%和5.6%,全国政府性基金预算收支增速分别为0.4%和6.7%,赤字规模为38800亿元,比2022年增加5100亿元。

产业政策

2023/3/5,工信部部长金壮龙表示,今年工业经济有望回升,下一步重点工作部署,一是促进重点行业增长。二是加大投资。要加大投资,鼓励金融机构、资本市场加大对制造业的支持力度。三是扩大消费。首先要稳住新能源汽车等大宗消费,同时继续开展智能家电、绿色建材下乡活动,推动制造业三品(增品种、提品质、创品牌)行动。四是发挥地方积极性。

房市政策

2023/3/3,人民银行副行长潘功胜在国新办新闻发布会上表示,随着疫情形势的好转和疫情防控政策的调整,近期房地产市场交易活跃性有所上升,房企尤其是优质房企融资环境明显改善。下一步将坚持“房住不炒”定位,支持刚性和改善性住房需求,支持新市民住房需求,支持租购并举制度,推动房地产业向新发展模式平稳过渡。

数据透视

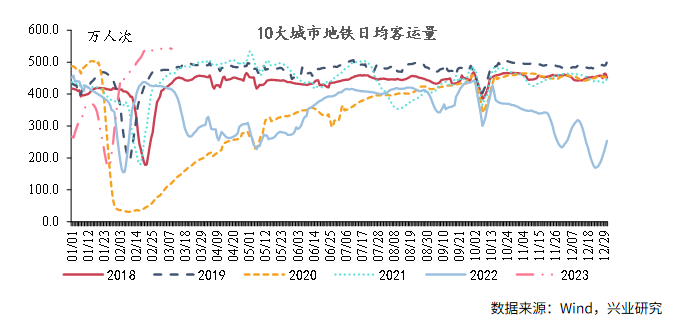

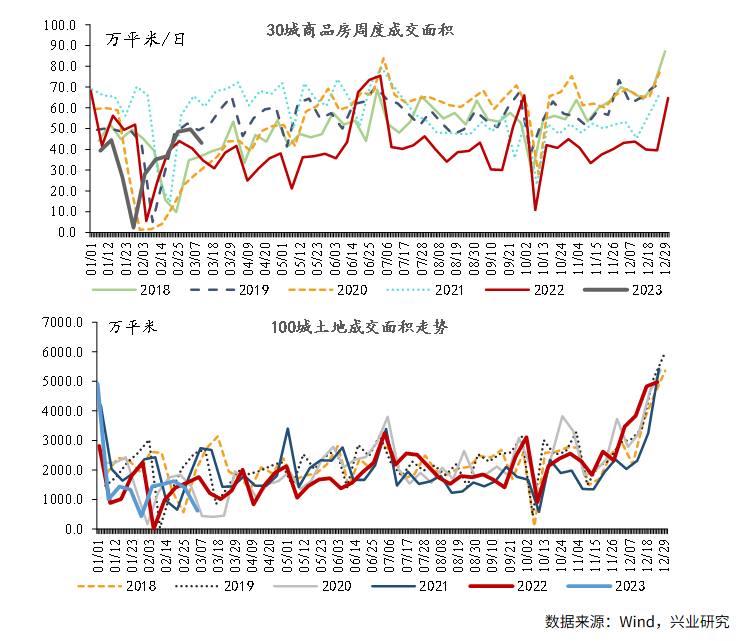

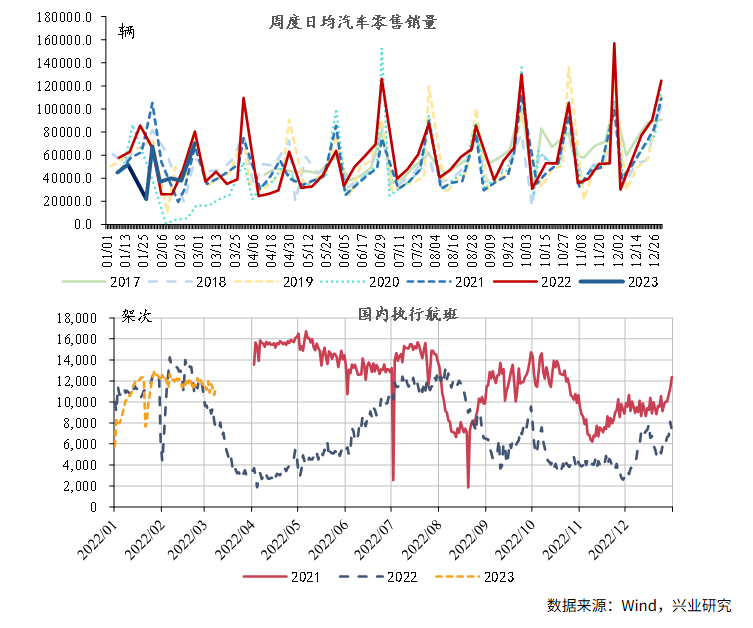

内需方面,需求分化。本周30城商品房成交面积同比涨幅31.2%,环比录得-8.5%。地市方面,100城土地成交规模大幅下行,环比录得-65.0%。根据乘联会数据,2月乘用车零售163万辆,较上年同比增长2.6%。出行方面,本周重点城市地铁客运量与上周大致持平,北上广深日均地铁客运量分别较上周增加-0.7%、2.6%、-2.8%和0.5%。本周电影票房上行,同比上升17.8%。

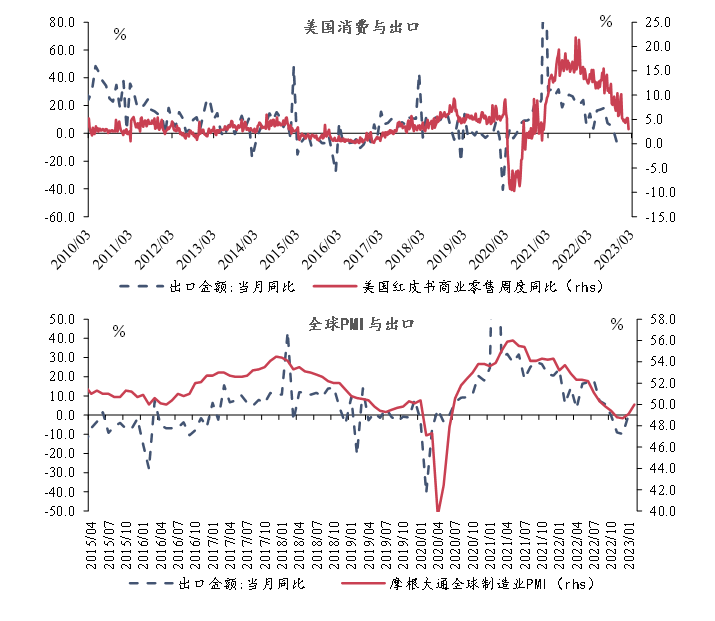

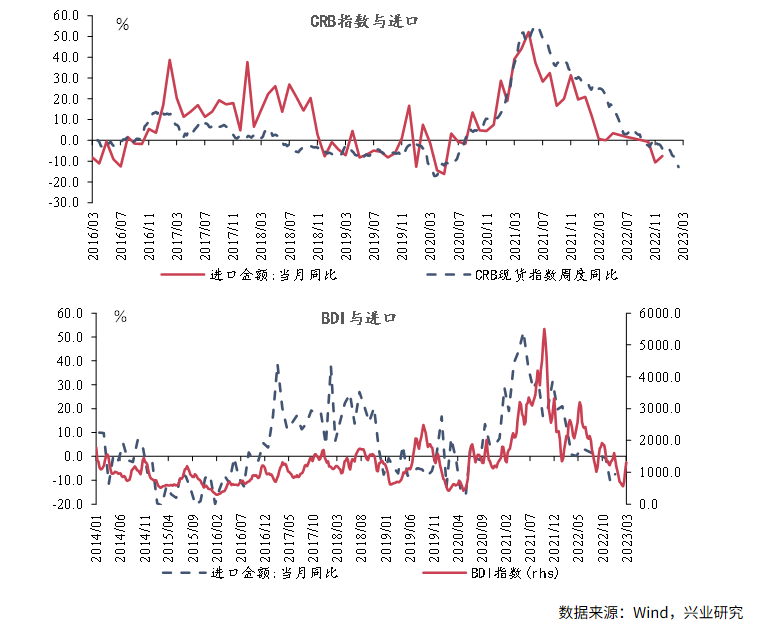

外需方面,进口改善。本周美国红皮书零售同比下滑,录得3.0%;CCFI指数小幅下行至1058点,降幅较上周略有收窄。进口方面,本周CRB指数继续小幅下行至546点;波罗的海指数大幅上行至1316点。

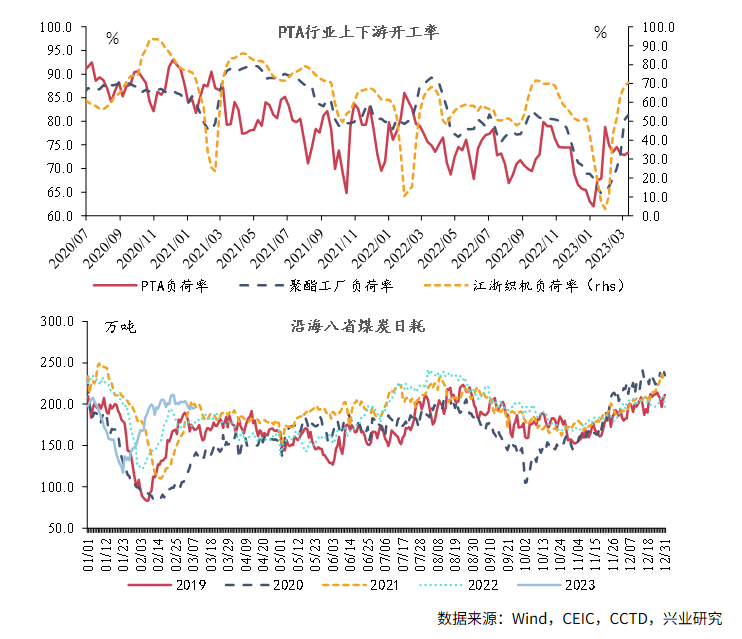

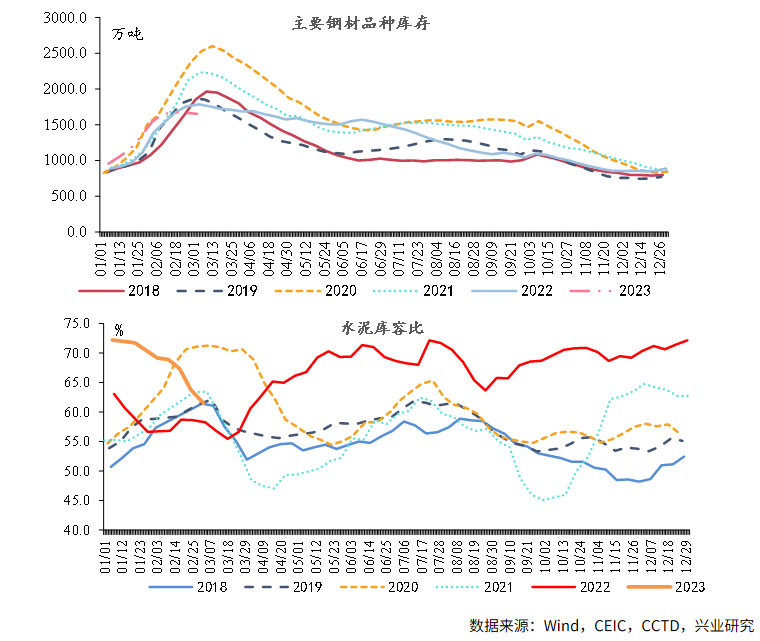

生产方面,逐步修复。粗钢日均产量进一步增加,2023年以来旬度产量持续抬升;主要品种钢材库存持续下降,水泥库容比持续下降,发运率继续改善,库存去化。全钢胎、半钢胎开工率较上周略有缩小。PTA行业开工率整体优于上周,PTA工厂、聚酯工厂、织机负荷率分别较上周上升0.4、1.3和1.9个百分点。

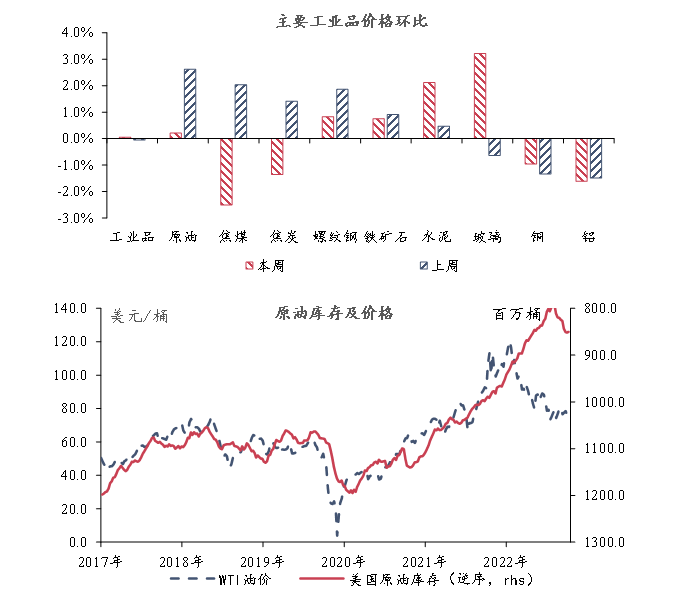

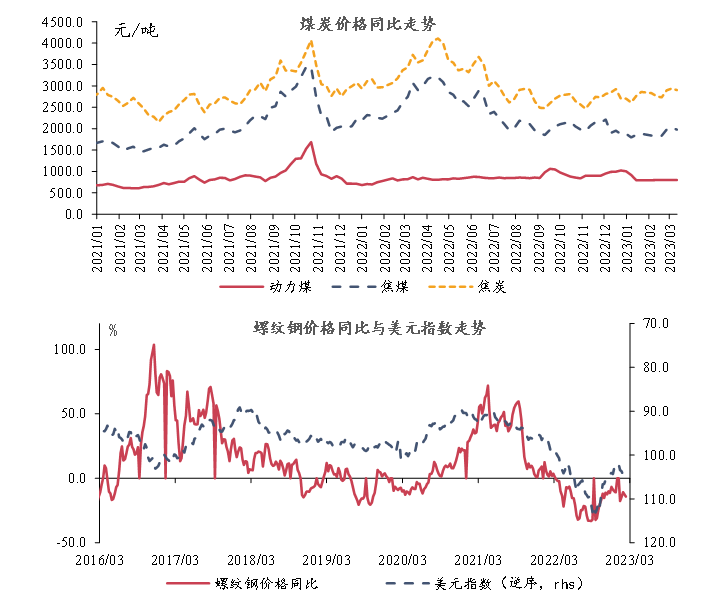

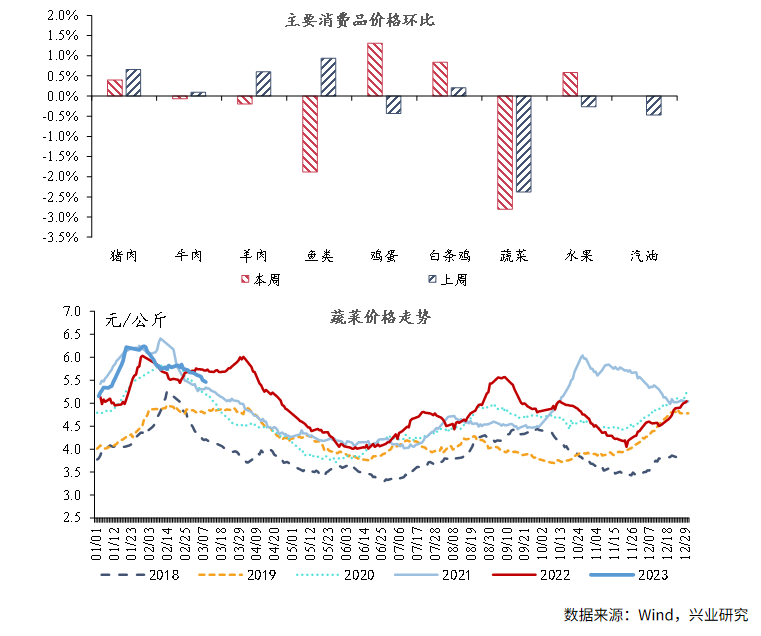

工业品价格,涨跌不一。本周黑色系价格分化,焦煤、焦炭环比分别下降2.5、1.4个百分点,螺纹钢、铁矿石价格分别上涨0.8、0.8个百分点。玻璃、水泥环比分别上涨3.2、2.1个百分点,铜、铝环比下降1.0 和1.6个百分点。消费品价格,涨跌不一。果蔬价格较上周有涨有跌,蔬菜价格环比下跌2.8个百分点,水果价格环比上涨0.6个百分点。猪肉、鸡蛋价格环比分别上涨0.4、1.3个百分点。牛肉、羊肉、鱼类环比均下跌。

地铁出行

工业生产

固定资产投资

工业品价格

消费品价格

房地产

消费

进出口

政策聚焦 **货币政策** 2023/3/3,人民银行副行长刘国强在国新办新闻发布会上表示,目前国内经济好转是肯定的,但也存在一些不确定因素,下一步人民银行将加强调研,统筹经济发展和物价稳定,根据经济形势变化适时适度调整货币政策。坚持正常的货币政策,保持正利率和向上的收益率曲线,不“大水漫灌”、不“大收大放”。 **财政政策** 2023/3/5,李克强在政府工作报告中指出,积极的财政政策要加力提效。赤字率拟按3%安排。完善税费优惠政策,对现行减税降费、退税缓税等措施,该延续的延续,该优化的优化。做好基层“三保”工作。2023年拟安排地方政府专项债券3.8万亿元。 2023/3/6,财政部发布《关于2022年中央和地方预算执行情况与2023年中央和地方预算草案的报告》,2023年全国一般公共预算收支增速分别为6.7%和5.6%,全国政府性基金预算收支增速分别为0.4%和6.7%,赤字规模为38800亿元,比2022年增加5100亿元。 **产业政策** 2023/3/5,工信部部长金壮龙表示,今年工业经济有望回升,下一步重点工作部署,一是促进重点行业增长。二是加大投资。要加大投资,鼓励金融机构、资本市场加大对制造业的支持力度。三是扩大消费。首先要稳住新能源汽车等大宗消费,同时继续开展智能家电、绿色建材下乡活动,推动制造业三品(增品种、提品质、创品牌)行动。四是发挥地方积极性。 **房市政策** 2023/3/3,人民银行副行长潘功胜在国新办新闻发布会上表示,随着疫情形势的好转和疫情防控政策的调整,近期房地产市场交易活跃性有所上升,房企尤其是优质房企融资环境明显改善。下一步将坚持“房住不炒”定位,支持刚性和改善性住房需求,支持新市民住房需求,支持租购并举制度,推动房地产业向新发展模式平稳过渡。 数据透视 **内需方面,需求分化。**本周30城商品房成交面积同比涨幅31.2%,环比录得-8.5%。地市方面,100城土地成交规模大幅下行,环比录得-65.0%。根据乘联会数据,2月乘用车零售163万辆,较上年同比增长2.6%。出行方面,本周重点城市地铁客运量与上周大致持平,北上广深日均地铁客运量分别较上周增加-0.7%、2.6%、-2.8%和0.5%。本周电影票房上行,同比上升17.8%。 **外需方面,进口改善。**本周美国红皮书零售同比下滑,录得3.0%;CCFI指数小幅下行至1058点,降幅较上周略有收窄。进口方面,本周CRB指数继续小幅下行至546点;波罗的海指数大幅上行至1316点。 **生产方面,逐步修复。**粗钢日均产量进一步增加,2023年以来旬度产量持续抬升;主要品种钢材库存持续下降,水泥库容比持续下降,发运率继续改善,库存去化。全钢胎、半钢胎开工率较上周略有缩小。PTA行业开工率整体优于上周,PTA工厂、聚酯工厂、织机负荷率分别较上周上升0.4、1.3和1.9个百分点。 **工业品价格,涨跌不一。**本周黑色系价格分化,焦煤、焦炭环比分别下降2.5、1.4个百分点,螺纹钢、铁矿石价格分别上涨0.8、0.8个百分点。玻璃、水泥环比分别上涨3.2、2.1个百分点,铜、铝环比下降1.0 和1.6个百分点。**消费品价格,涨跌不一。**果蔬价格较上周有涨有跌,蔬菜价格环比下跌2.8个百分点,水果价格环比上涨0.6个百分点。猪肉、鸡蛋价格环比分别上涨0.4、1.3个百分点。牛肉、羊肉、鱼类环比均下跌。 地铁出行  工业生产  固定资产投资  工业品价格    消费品价格  房地产  消费  进出口