市场需求旺盛,整机价格企稳—风电行业2023年2月报

月度观点:2022年我国全年风电新增并网装机容量37.63GW,受困于补贴退去,新增装机量低于前两年。随着招标市场回暖,2023年1月整机招标量继续突破10GW,交付需求反弹在即。风电机组价格企稳,大型化趋势仍未放缓,产业链各环节持续布局新产能,双碳目标和不断提升的项目经济性形成正循环,行业长期发展向好。海外市场方面:风电政策持续加码,欧美风电复苏在即,国际整机商业绩正经历黎明前的黑暗。

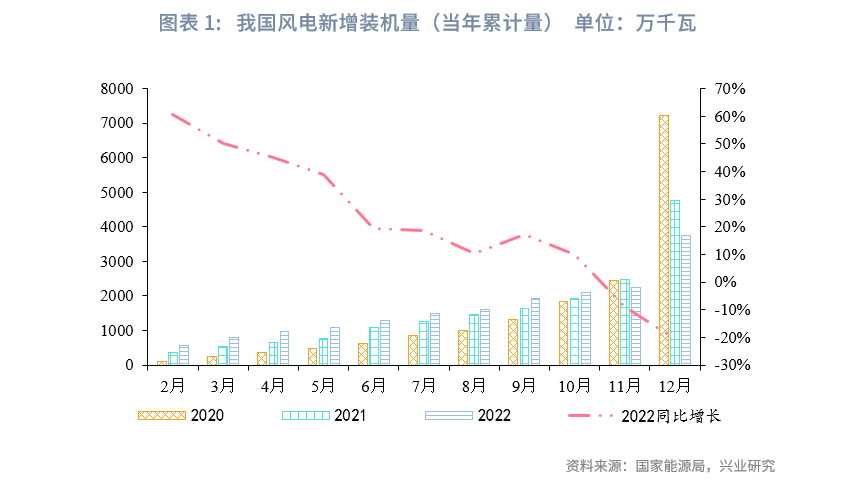

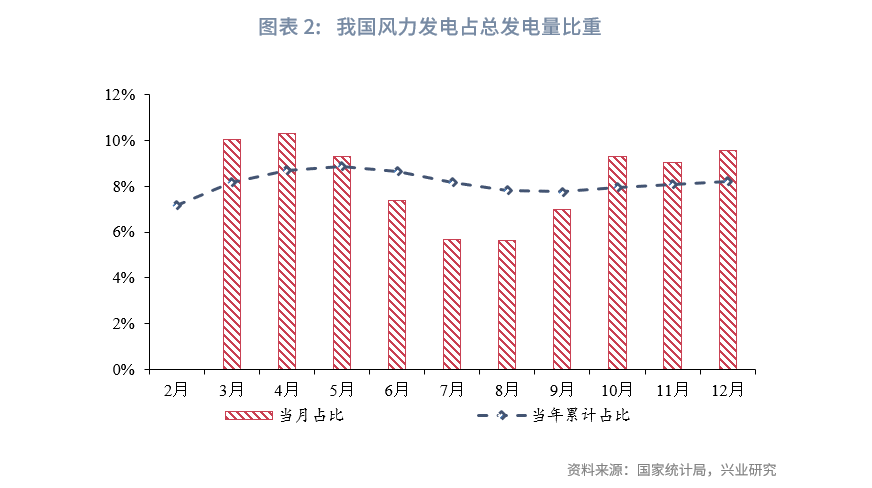

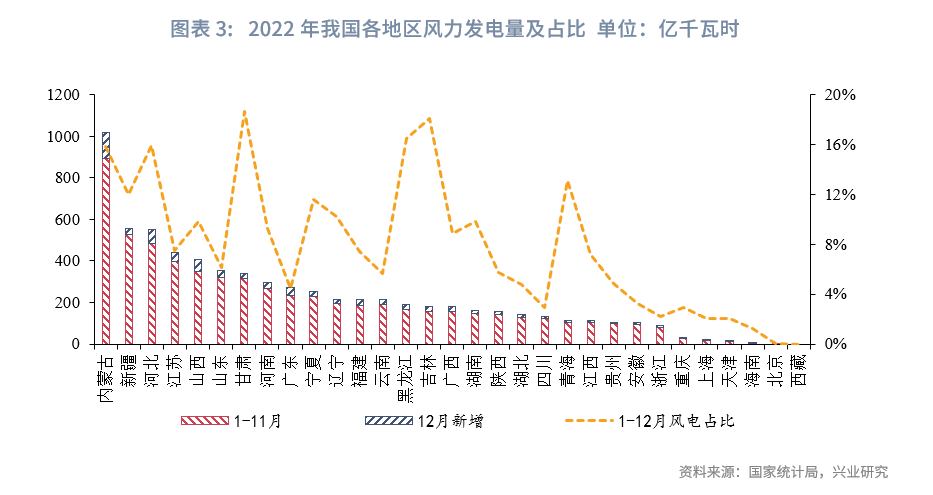

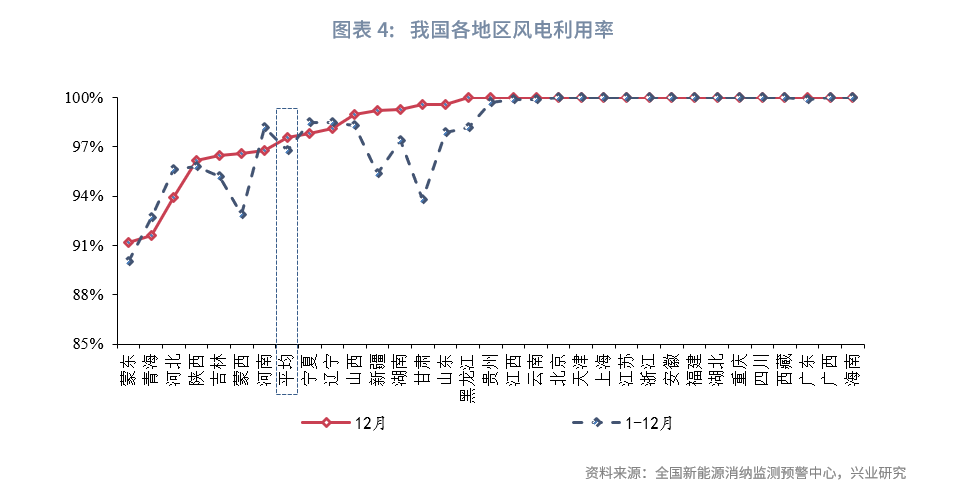

我国风电新增装机容量速度放缓,累计装机容量持续增长,利用率稳定。2022年12月我国风电新增装机15.11GW,同比下降34%。2022年全年,我国风电新增装机37.63GW,同比下降20.9%,截至2022年12月底,我国累计风电装机365.44GW,同比增长11.2%。2022年12月全国平均风电利用率较稳定,为97.6%,共18个地区风电利用率为100%,主要分布在中东部,弃风现象较突出、弃风率超过5%的地区为蒙东(91.2%)、青海(91.6%)、河北(93.9%)等三北地区,我国2022年全年平均风电利用率为96.8%。

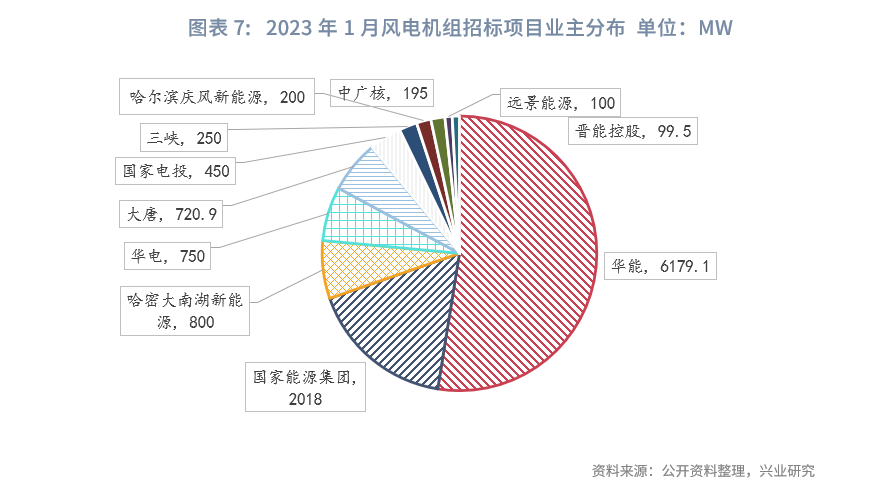

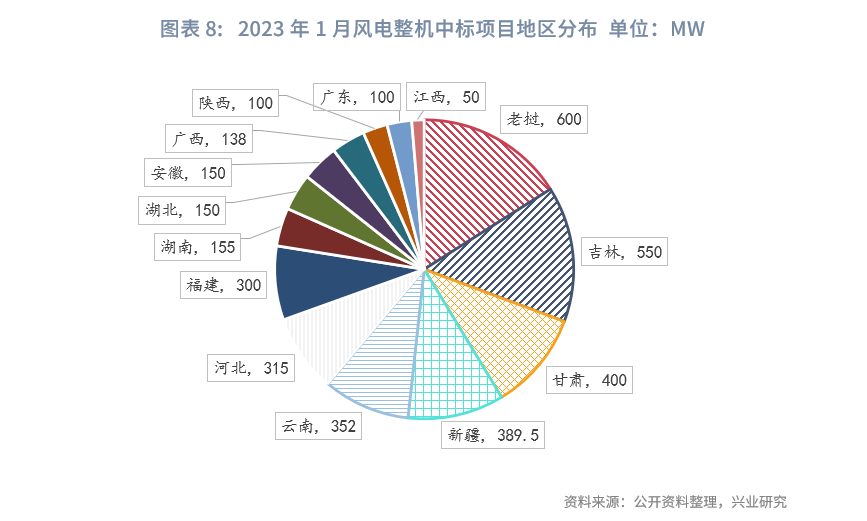

风电机组招标市场继续火热。2023年1月,风电机组招标项目容量超11GW,其中海风近2GW。从地域分布来看,内蒙古以超3GW稳居第一,超过1GW的地区还有甘肃、新疆和山东。从业主分布看,华能以超6GW占据总量一半以上,全部为陆风项目,国家能源集团以约2GW位居其后,其中海风招标项目以1.1GW占据一半以上。项目招标要求方面,陆风单机容量要求以4.5MW-7MW为主,华能内蒙古某项目要求单机容量8.4MW;海风单机容量要求不低于8.5MW。

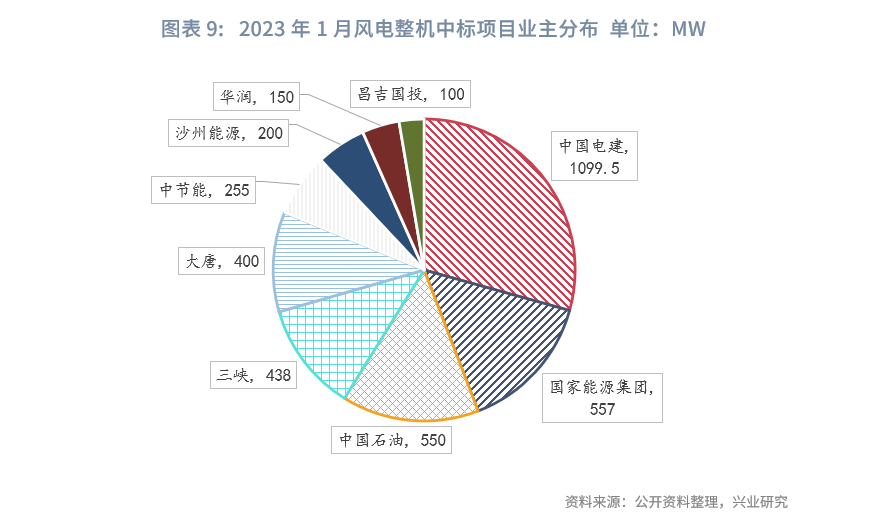

风电机组中标环节节奏稳定。2023年1月,风电机组中标规模近4GW,金风科技、远景能源、中车山东风电、东方电气处于第一梯队,占市场份额超七成,其中海风方面被金风科技、东方电气瓜分。陆风中标项目单机容量普遍超过4MW,海风项目单机容量除了一个项目在8MW及以上,其他全部在10MW及以上。

风电机组价格企稳。2023年1月,陆风项目含塔筒均价为2069元/kW,环比下降1.8%;不含塔筒均价为1721元/kW,环比下降6.4%;海风项目含塔筒均价为3774元/kW,环比上升1.4%。

风电机组大型化趋势持续。陆风方面,远景能源近日发布10MW机组,预计今年8月开始交付,除此之外,运达股份9.1MW、10MW机组计划将于今年6月在山东交付;海风方面,国内首个批量化采用16MW及以上机组的项目开工建设。产业链各环节加速产能布局。运达股份、哈电风能和三一重能等整机商新生产基地陆续开工建设;南方宇航大兆瓦风电齿轮箱产能提升项目开工。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn