美国基本面逆风翻盘—全球宏观晴雨表2023年第二期

2023-02-21

展开

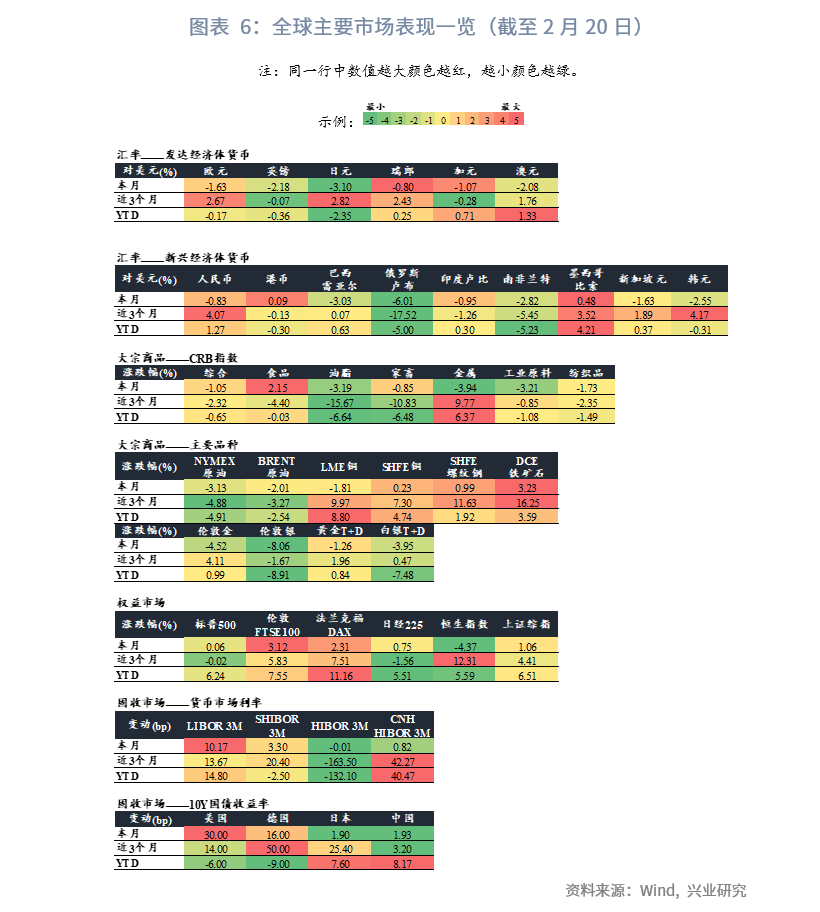

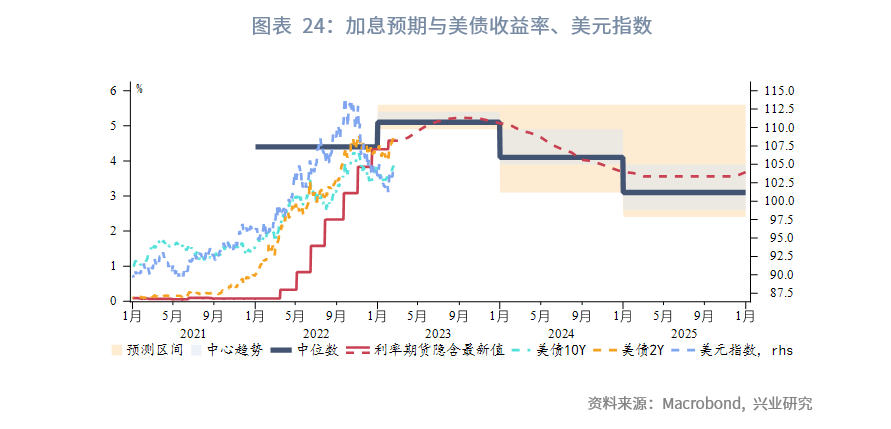

美联储暂停加息的交易逻辑出现反转,经济数据带动加息预期再次上行,市场对于终点利率的预期由5%升至5.50%。美元、美债收益率反弹,风险资产价格承压。

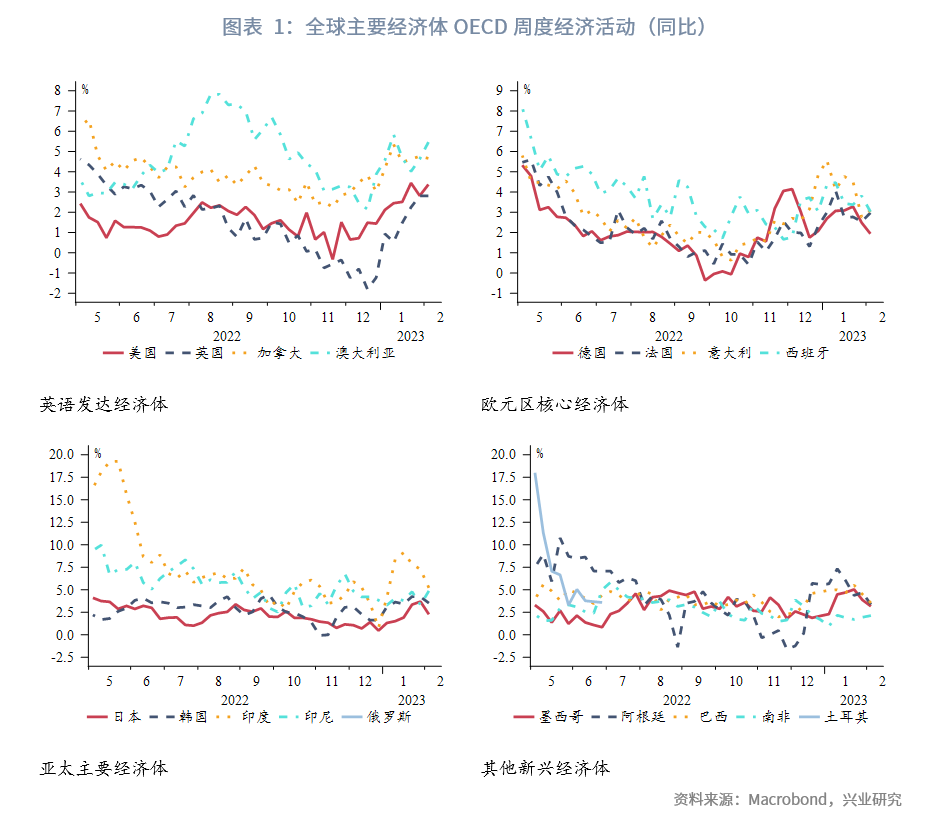

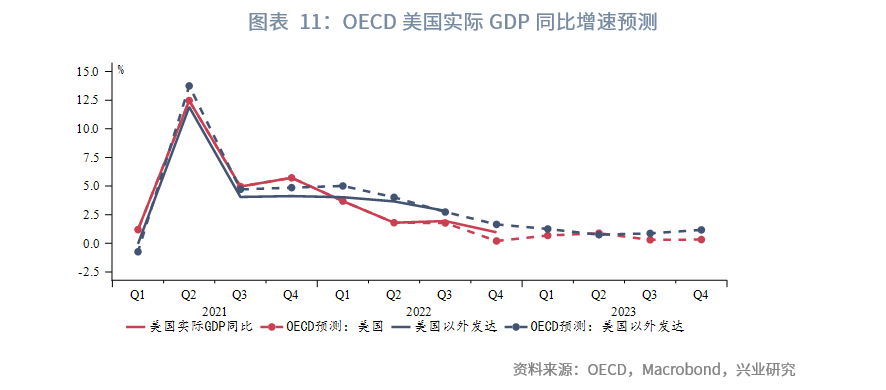

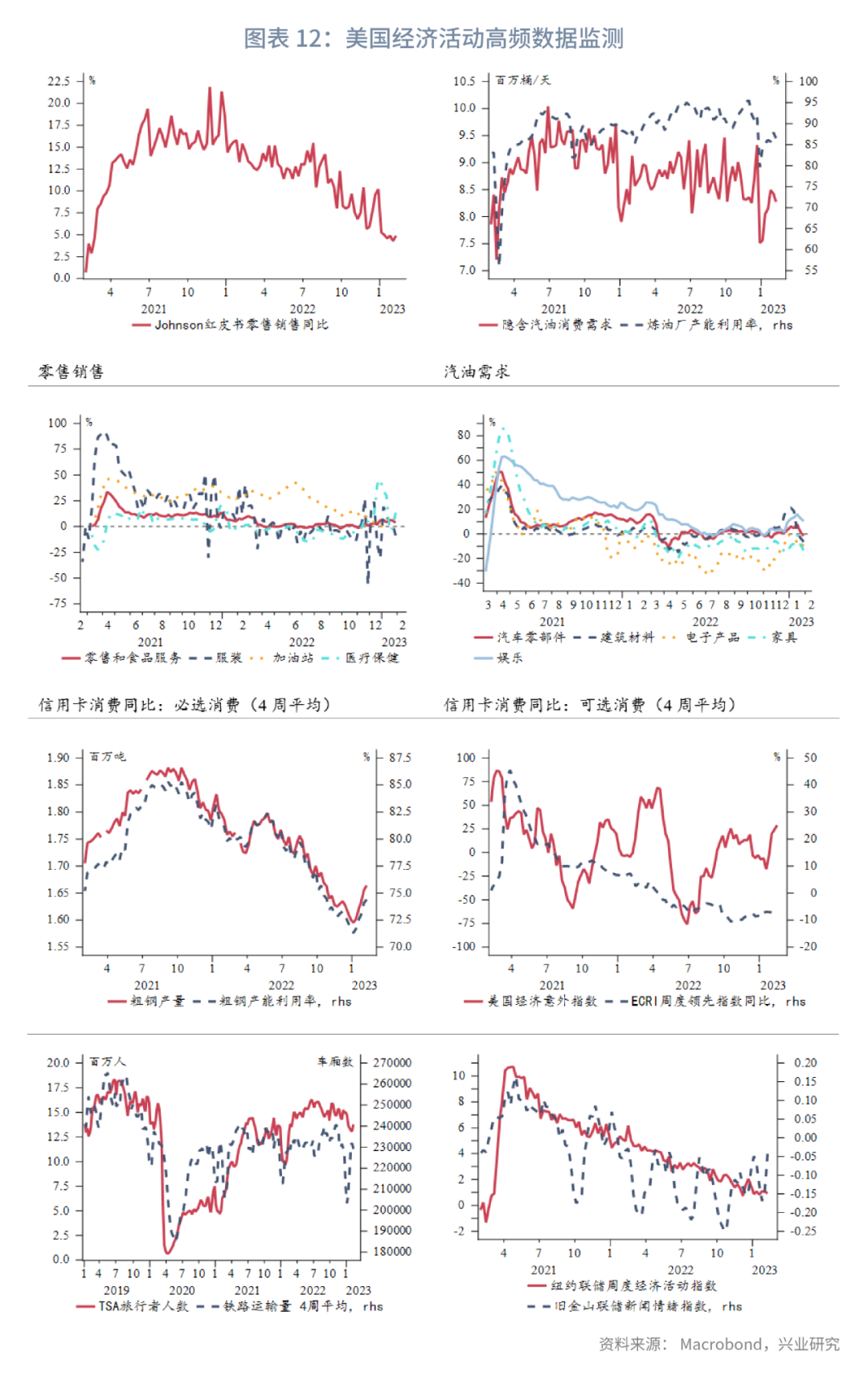

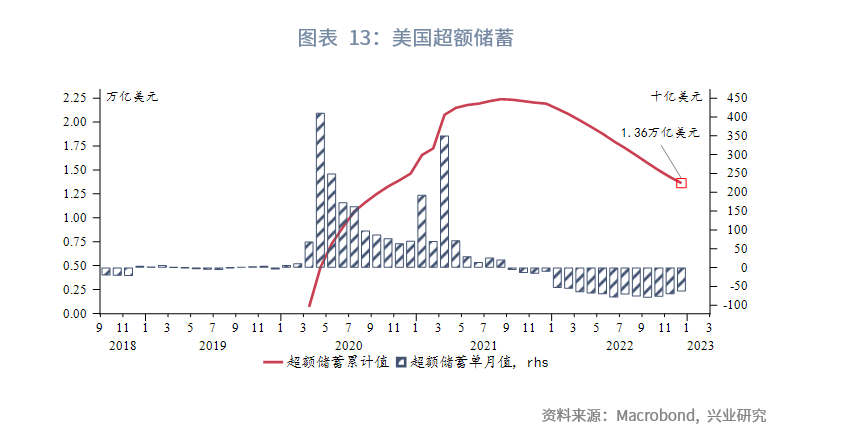

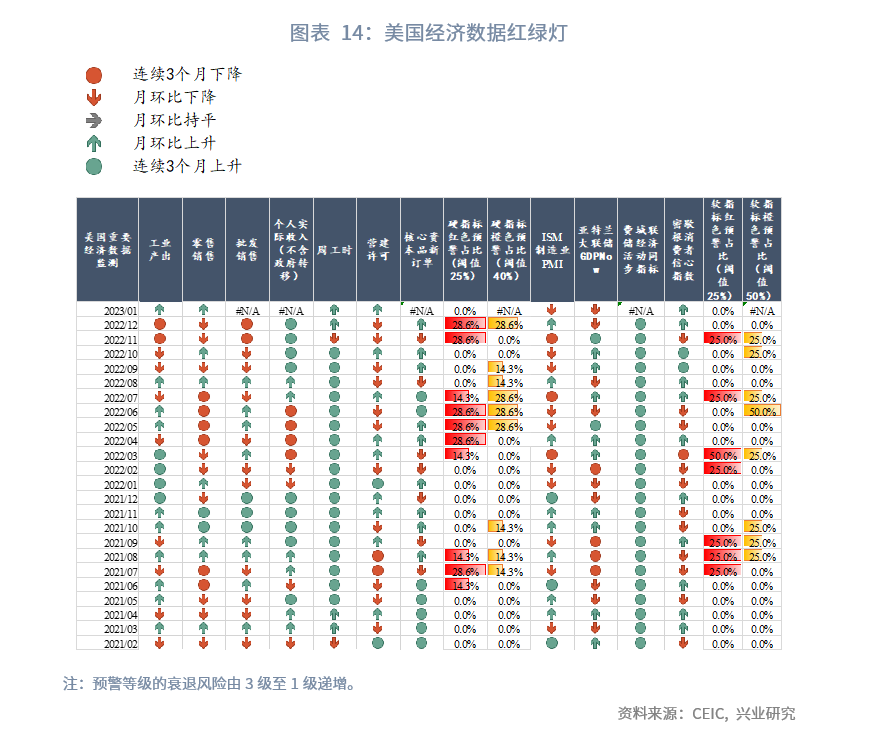

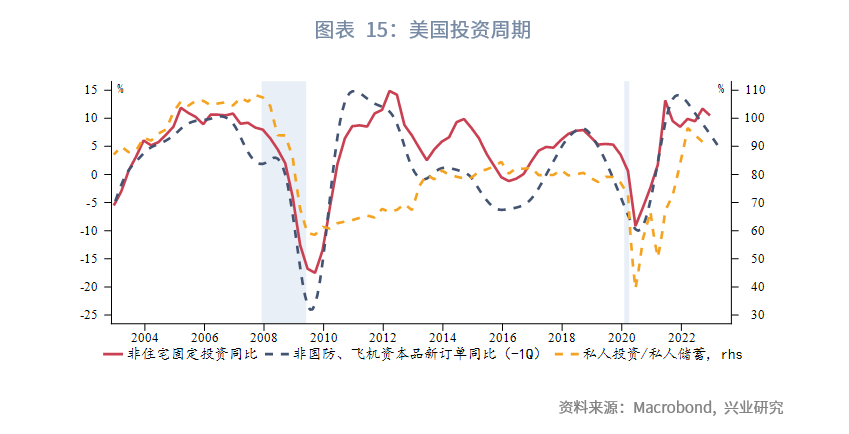

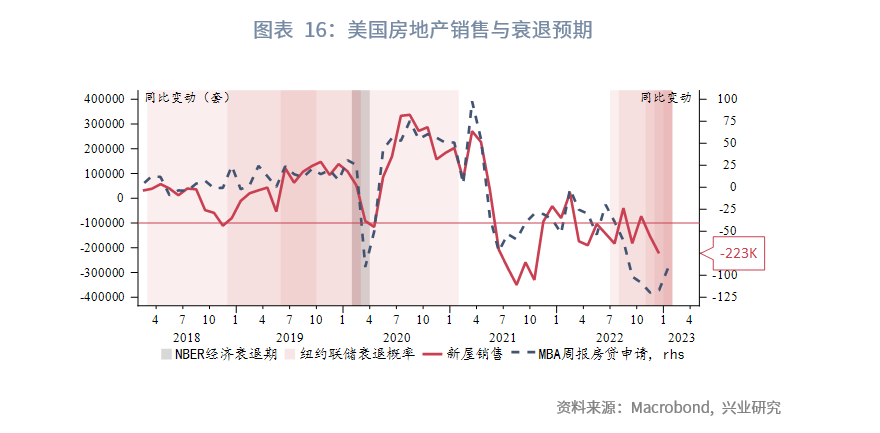

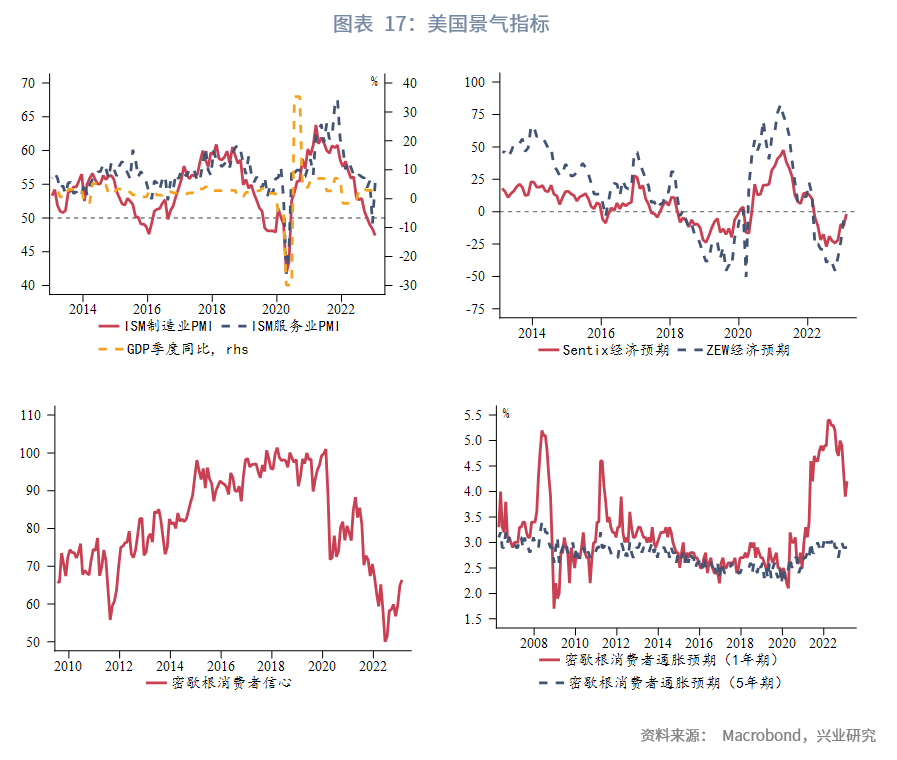

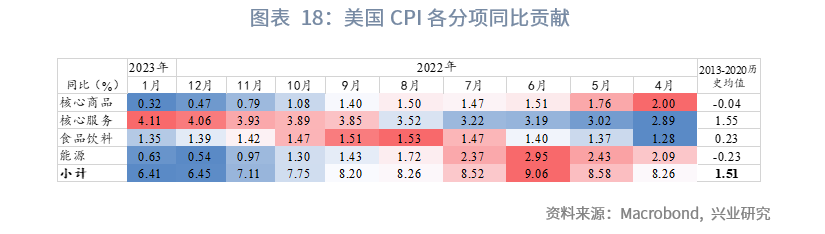

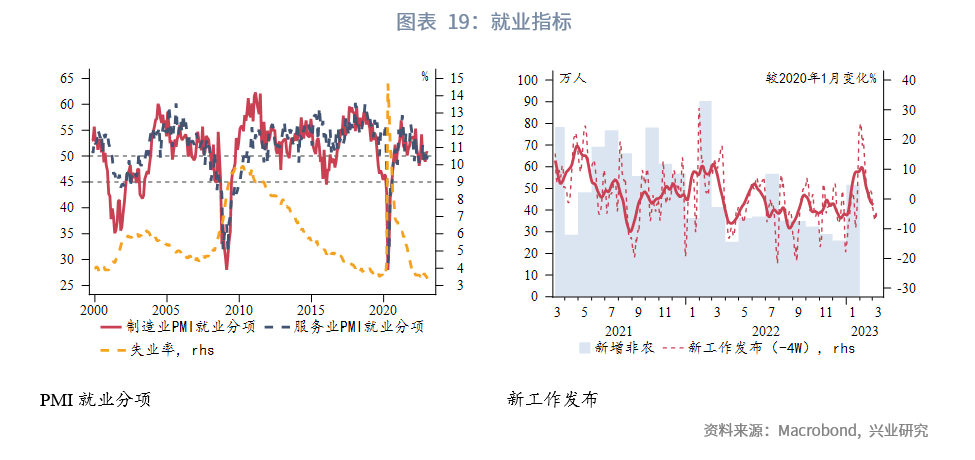

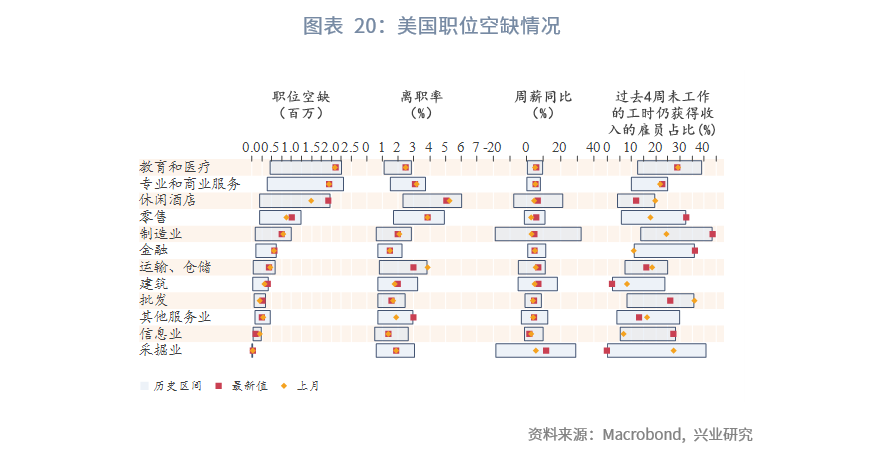

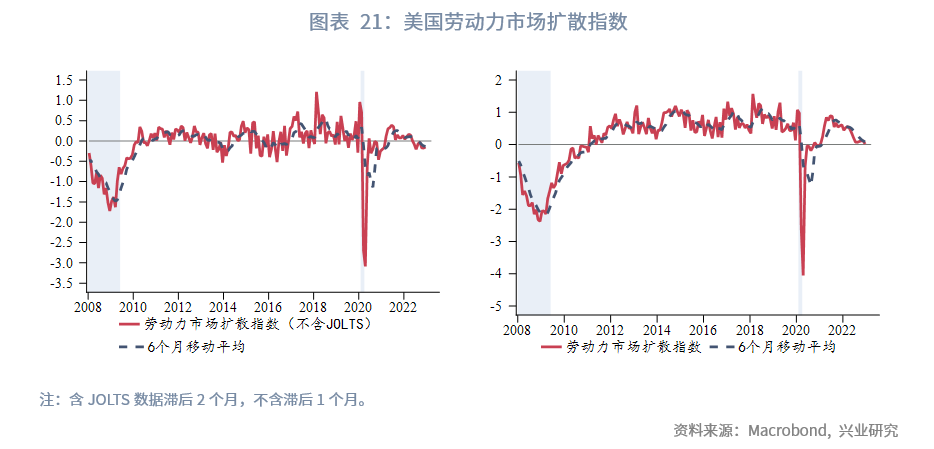

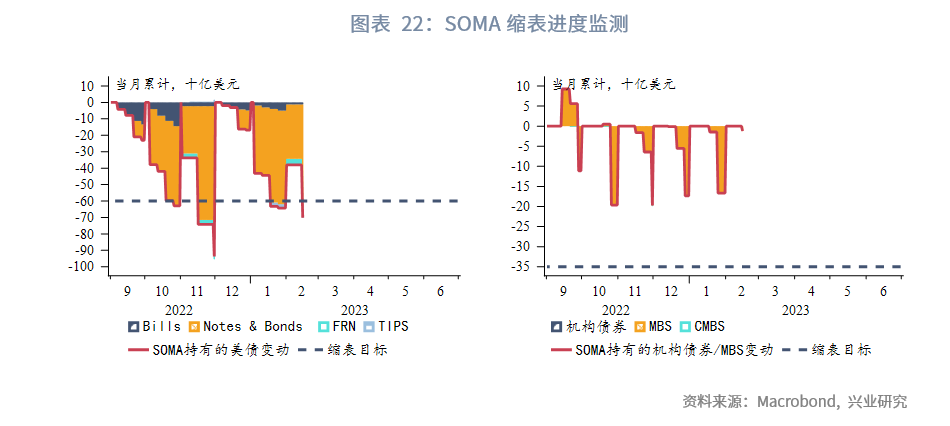

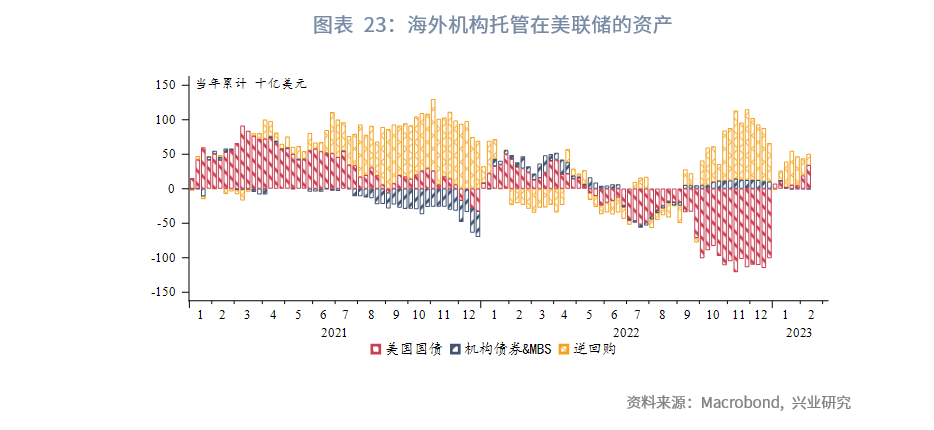

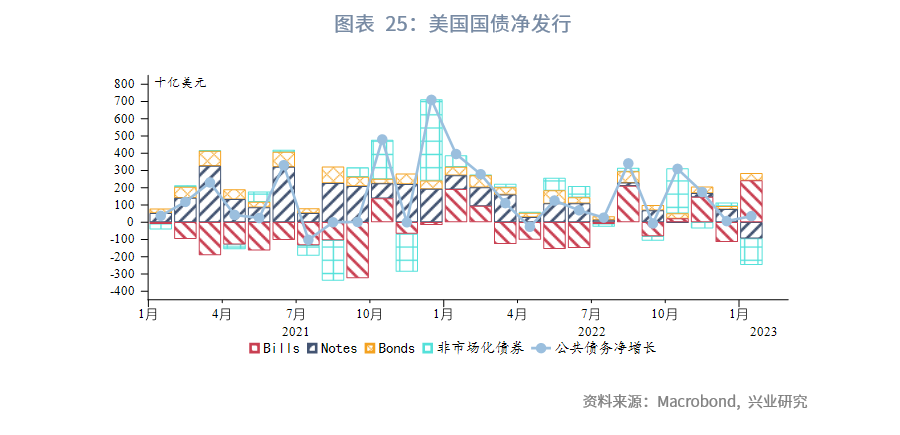

美国经济景气度回升,重要经济数据普遍好于市场预期。房贷申请同比反弹,新屋销售有望止住下滑势头。通胀数据粘性和紧俏的就业市场促使市场快速上修加息预期。提高债务上限尚无明确时间表,美国财政部“借短还长”,净发行量趋于0。

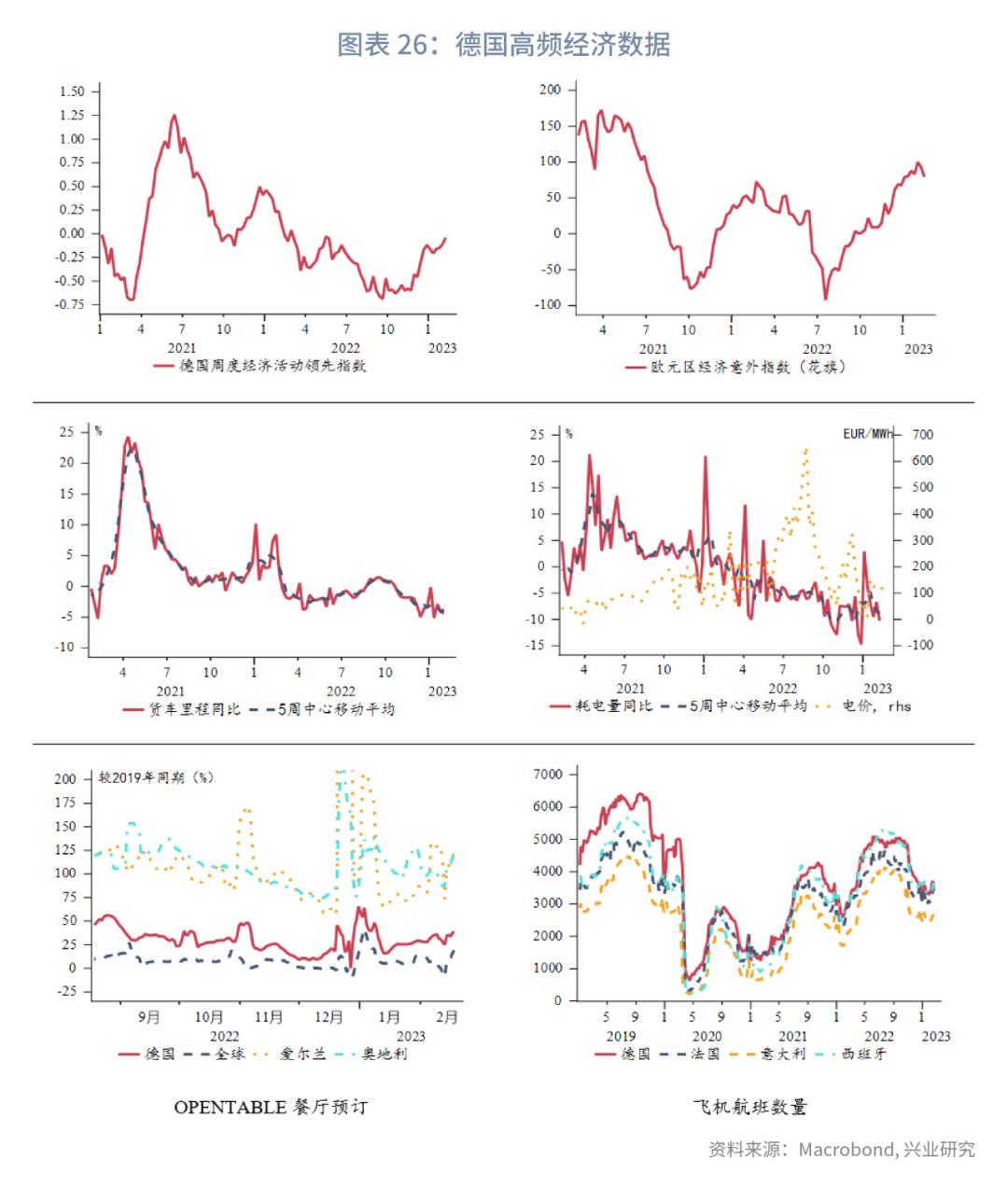

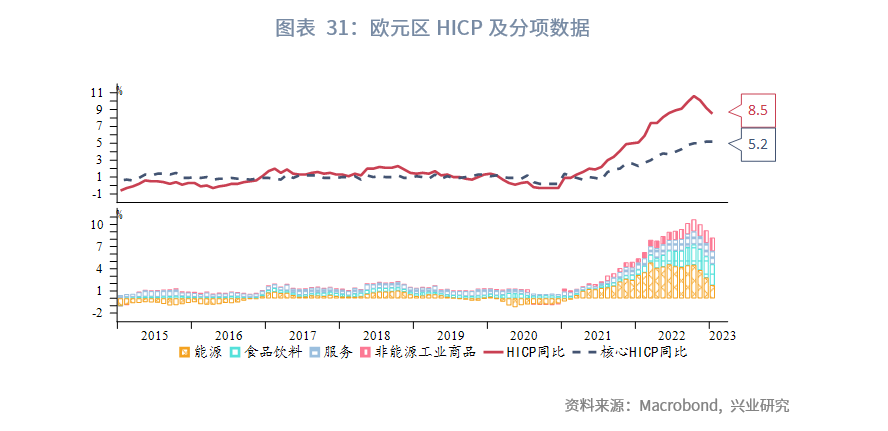

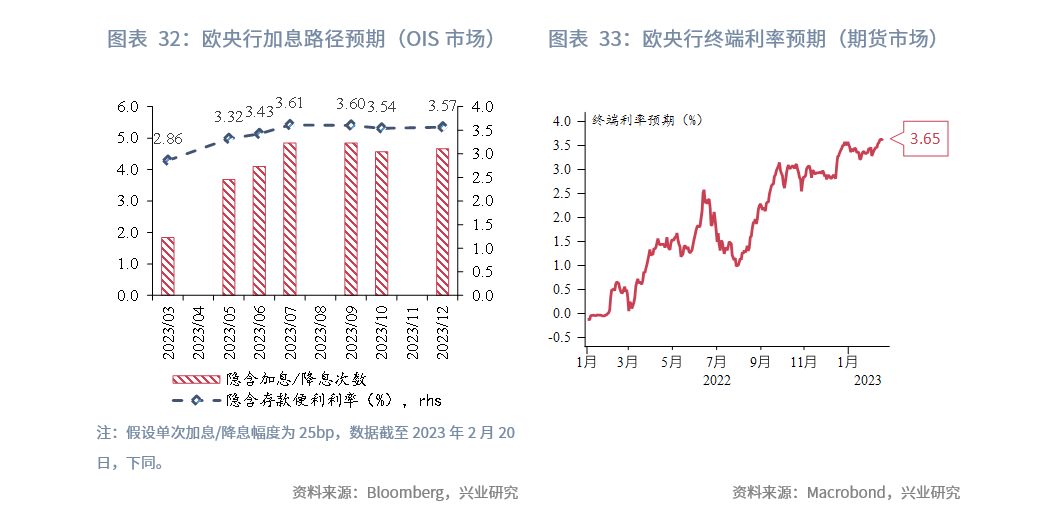

德国经济复苏势头尚未扭转,但经济“惊喜”程度较美国已转入弱势周期。机械设备、数据处理设备等个别行业供应链压力出现反弹,增加核心通胀粘性。当前市场预计欧央行本轮利率峰值将达到3.65%。欧盟将对俄罗斯实施价值110亿欧元的贸易禁令和技术出口管制。欧盟和波兰之间的司法矛盾重新升级。

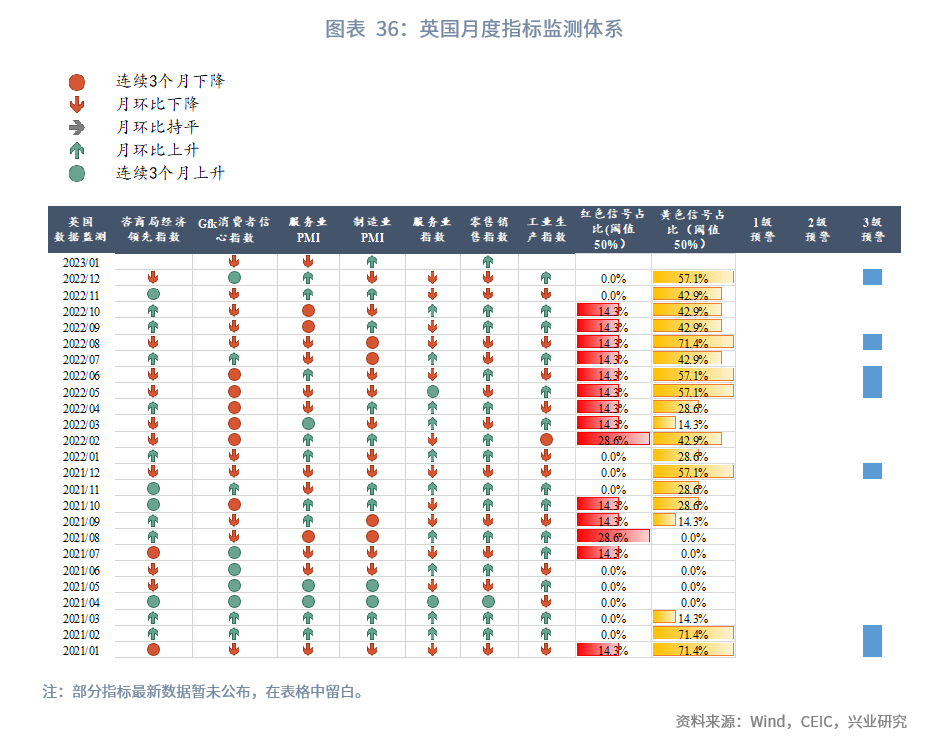

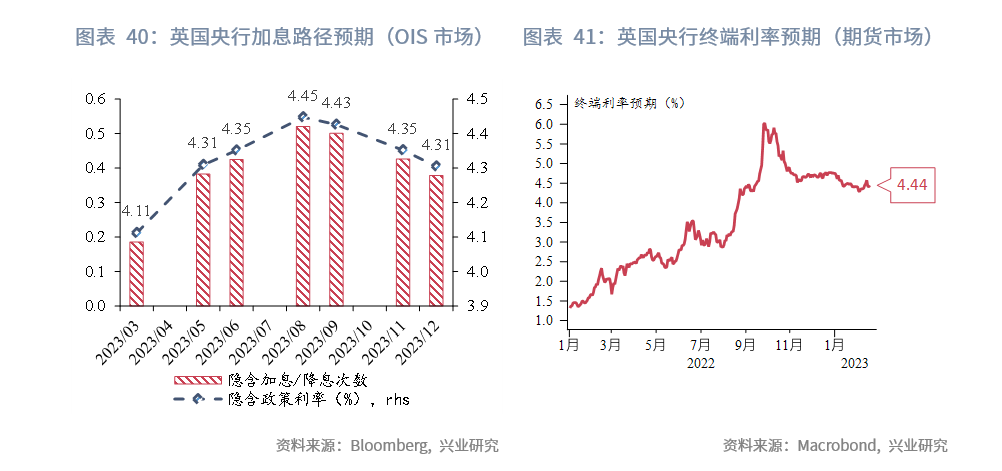

通胀预期下行、核心通胀超预期降温的背景下,英国央行加息预期有所回调。英国央行首席经济学家皮尔警告不要过早结束加息周期。苏格兰首席大臣斯特金突然宣布辞职,但英国面临的内部分裂风险尚未化解。

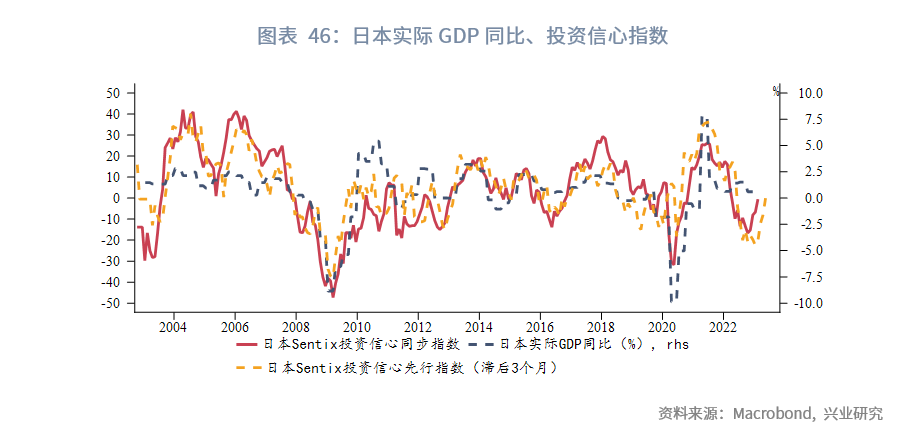

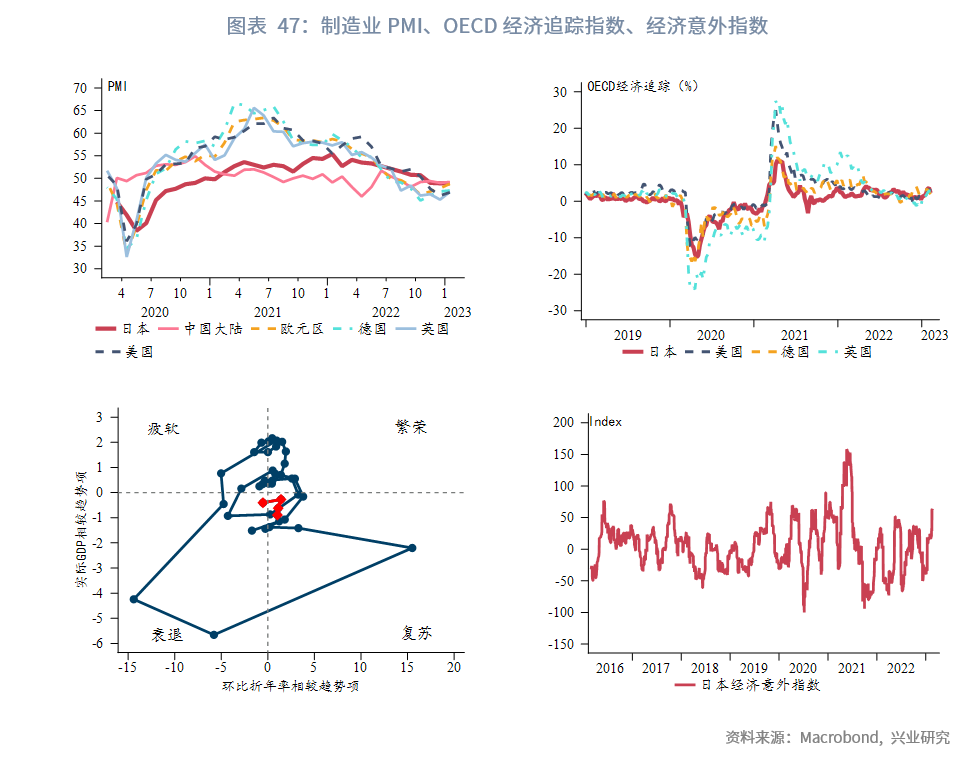

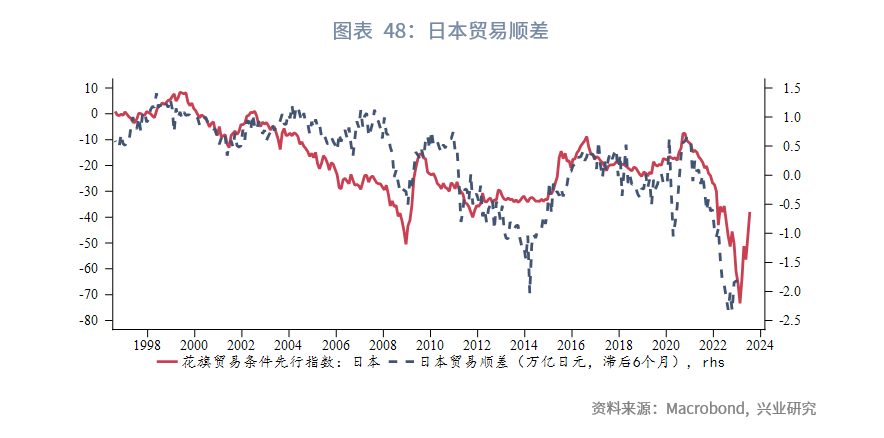

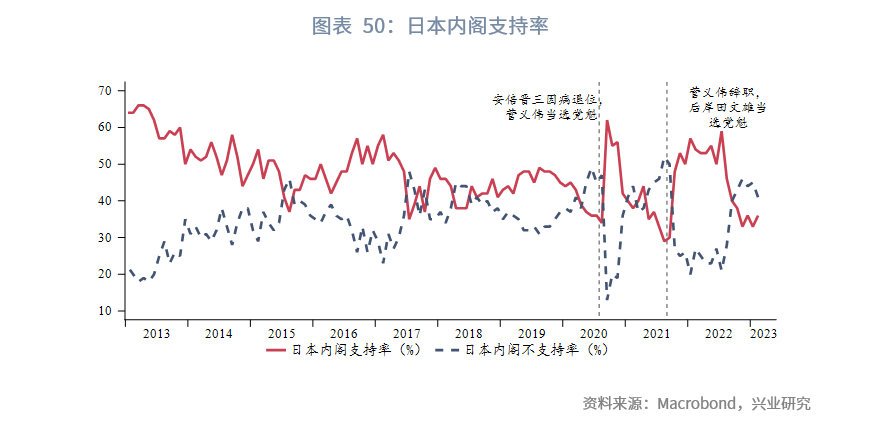

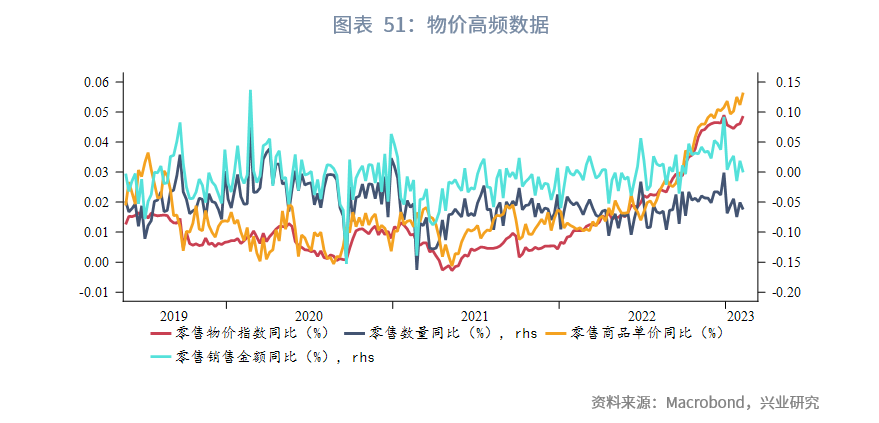

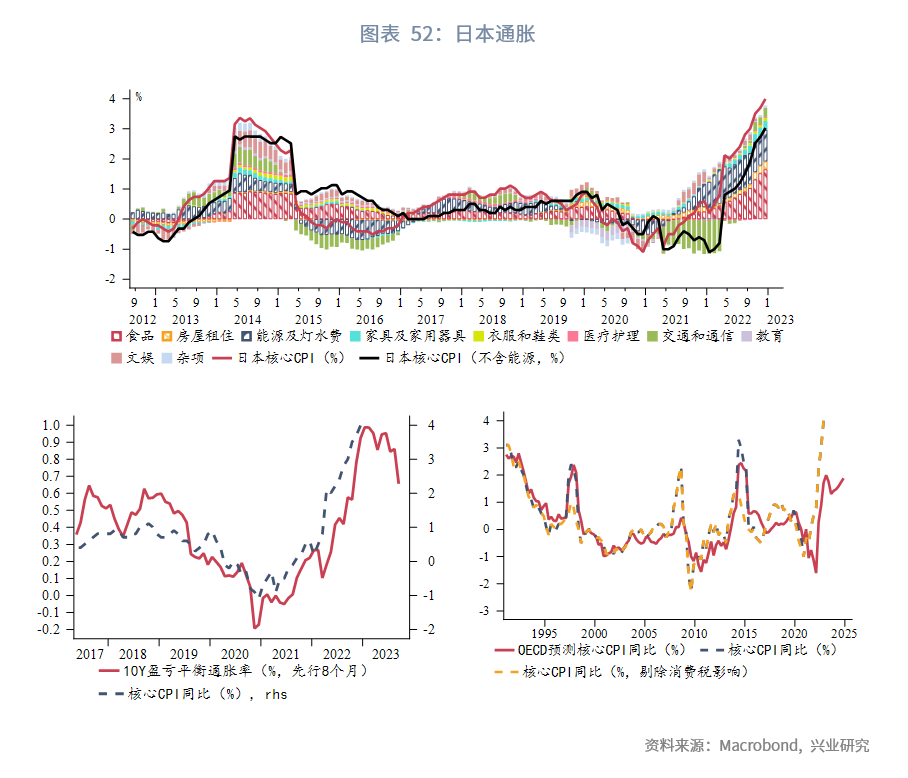

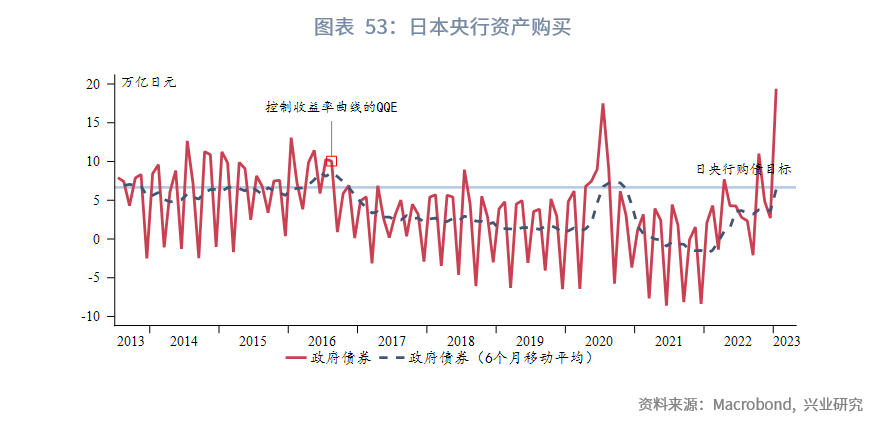

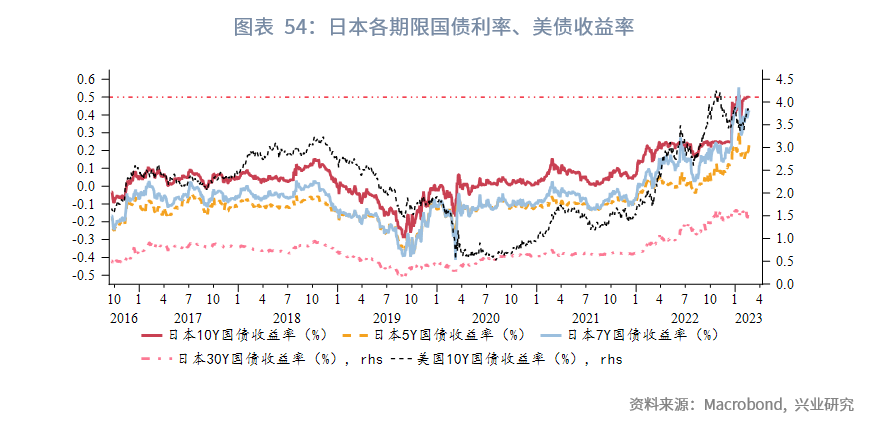

日本硬指标和软指标继续分化,贸易顺差继续反弹,日本政府正在有序放开旅游限制。日本通胀还未见顶。尽管3月议息时“春斗”结果未出,但日本央行仍有“意外”提前收紧货币政策的可能性。

注:

[1]https://www.ftchinese.com/interactive/98459?full=y&exclusive#ccode=2G188002

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn

查看简介及免责声明