股票、可转债和REITs的投资策略之比较

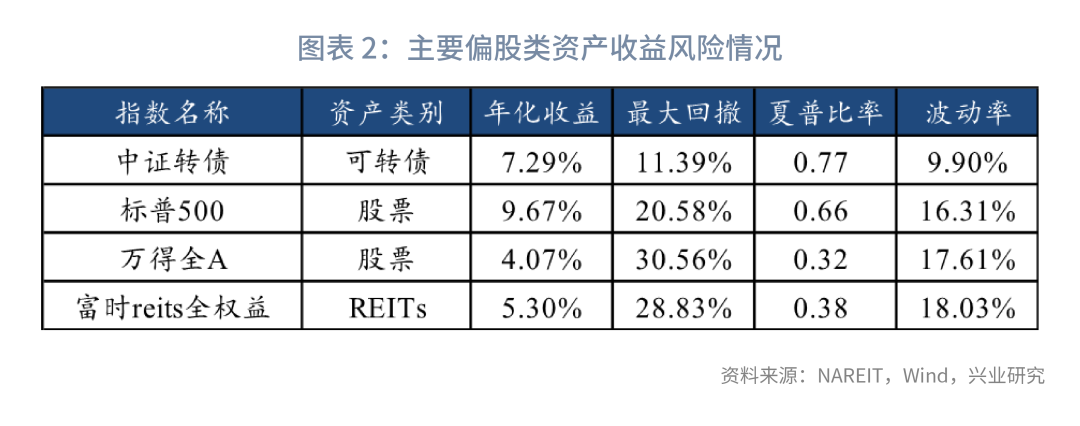

根据各资产的风险收益情况,本文将波动较高的几类资产划定为偏股类资产,包括股票、可转债以及REITs,并尝试讨论适合各偏股类资产配置的宏观周期,并对2023年偏股类资产的配置进行展望。

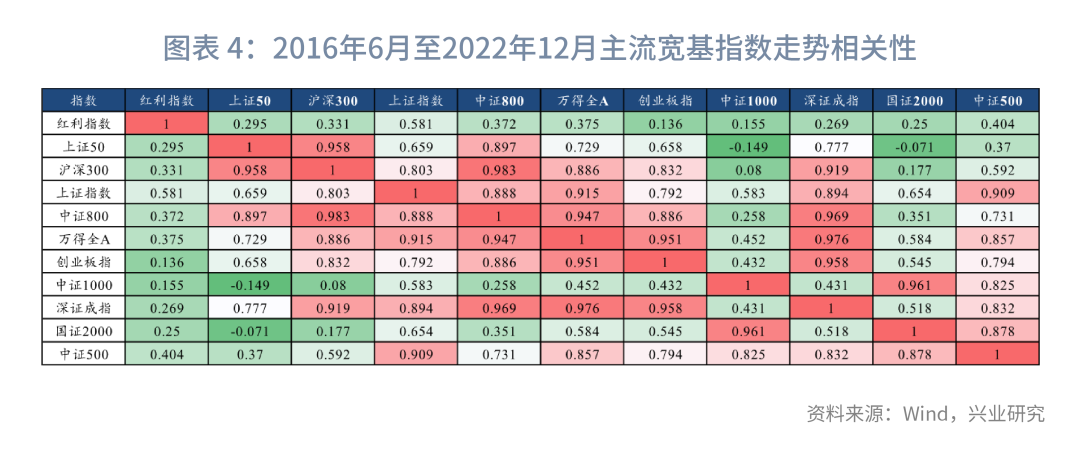

对于股票,市值是影响价格走势的重要因素,大小盘指数在股票资产中走势分化最大。在牛市中可以选择小盘股获取更高收益,在熊市时可以选择大盘股规避风险。当市场为震荡市且处于十年期美债收益率提高的周期中,大概率会出现大小盘分化的情况,在宽信用周期中投资小盘股,在紧信用周期中配置大盘股或许有更好的回报。

对于可转债,由于其具有一定的权益属性,可转债在货币宽松和企业盈利复苏的周期能够提供一个良好的绝对收益。而理财净值化转型为可转债市场带来了大量增量资金,成为影响可转债估值的重要因素。除此之外,由于可转债同时兼具股票和债券的收益特征,使得其在股票熊市中后期有出色的配置价值。具体交易方面,可转债市场整体容量较大,具有良好个券的流动性,能支持大体量资金参与投资。

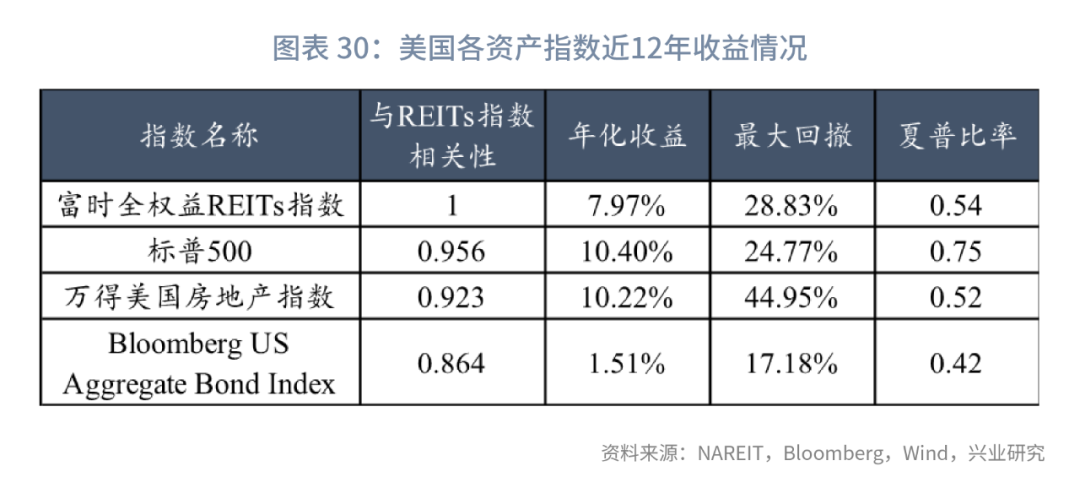

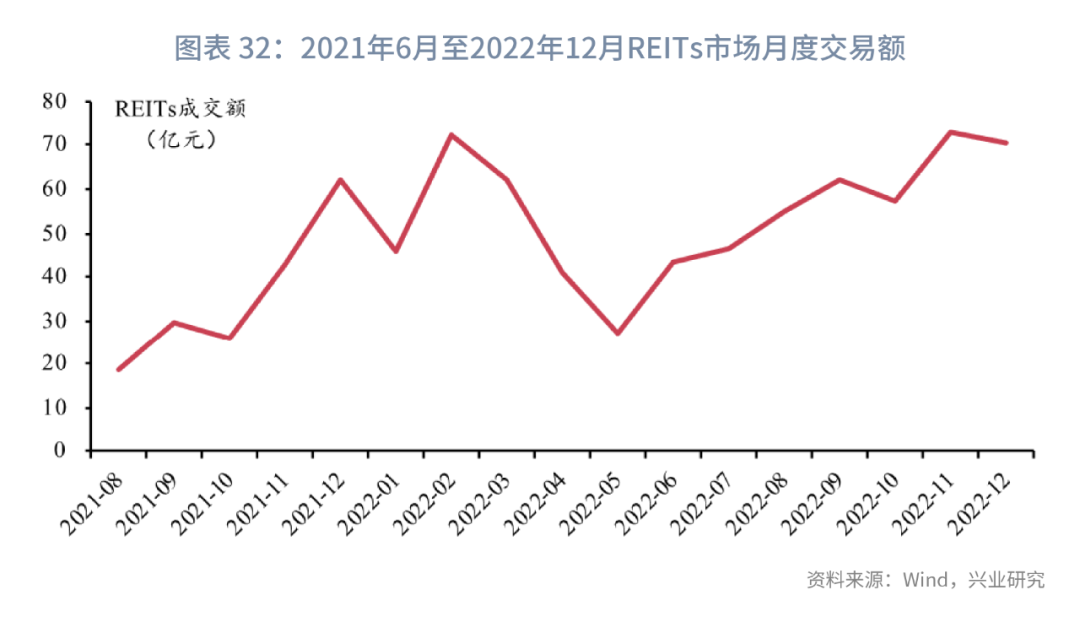

对于公募REITs,中国的REITs资产尚处于起步发展阶段,在配置周期的研究上,我们转向更加成熟的美国REITs市场作为借鉴。总体而言,美国的REITs资产基本可以看做美国股市的一个子板块。美国的REITs受地产周期影响明显,投资REITs需要避免地产的下行周期。此外,适合REITs投资的宏观环境与股票基本类似,即充裕的货币流动性和良好的经济环境。在具体交易方面,当前我国REITs市场的容量更适合个人资金参与,机构资金参与的空间有限。但未来随着该类资产持续为投资者创造价值,以及市场逐步走向成熟,REITs市场有望逐步扩容。

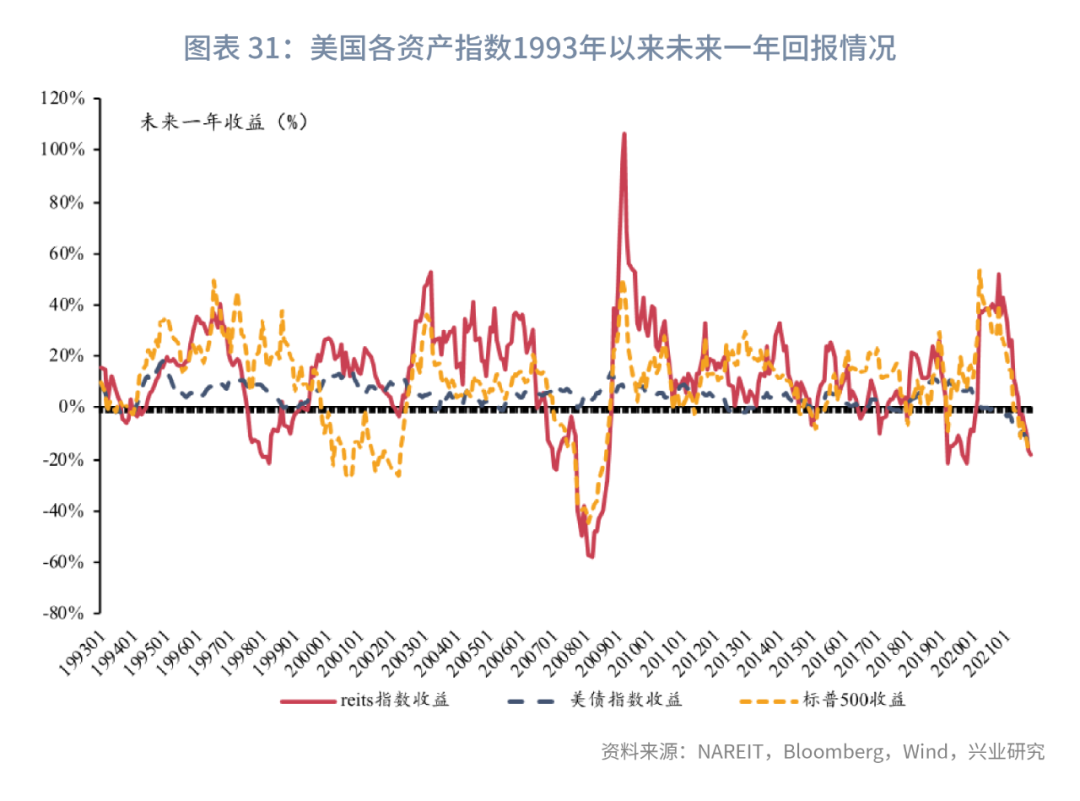

展望2023年,伴随着经济复苏,企业盈利回暖,预计十年中债利率中枢将震荡上行。历史上,在复苏初期的宏观环境中,股票指数的夏普比率普遍好于可转债资产和债券资产。在股市稳中向好的环境下,小盘的表现或优于大盘。

一、偏股类资产配置概述

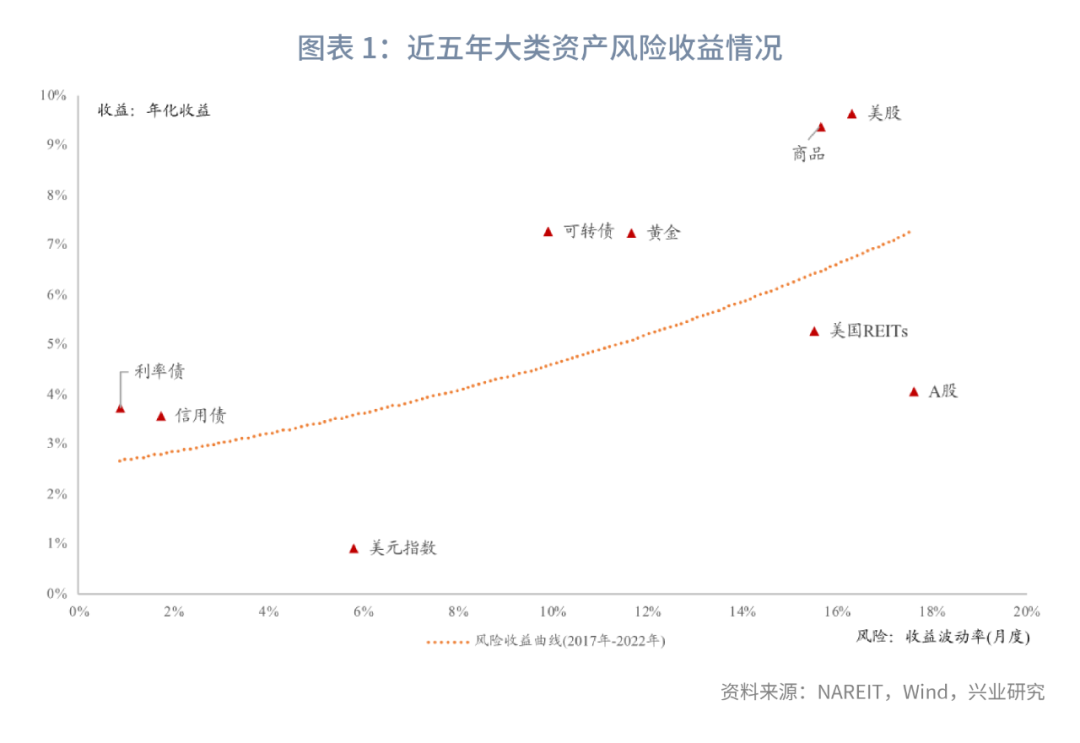

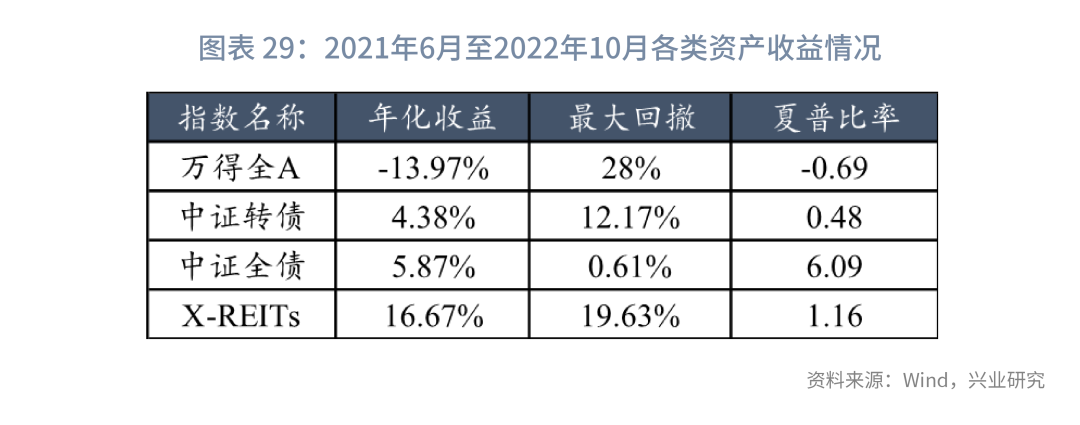

对于投资者而言,市场中常见的投资品种包括股票、债券、外汇和商品四大类别。从风险波动来看,各大类资产的有其鲜明的风险属性,即股票>商品>外汇>债券。自2017年开始截至2022年7月,主要大类资产风险收益情况如下图所示:

,

,

参考文献:

1. 李迅雷和唐军,中泰时钟:政策维度,2019年1月。

2. 李慧茹、顾怀宇、郭益忻和鲁政委,可转债入门手册,2022年9月。

3. 臧运慧和鲁政委,美国REITs市场研究,2022年8月。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn