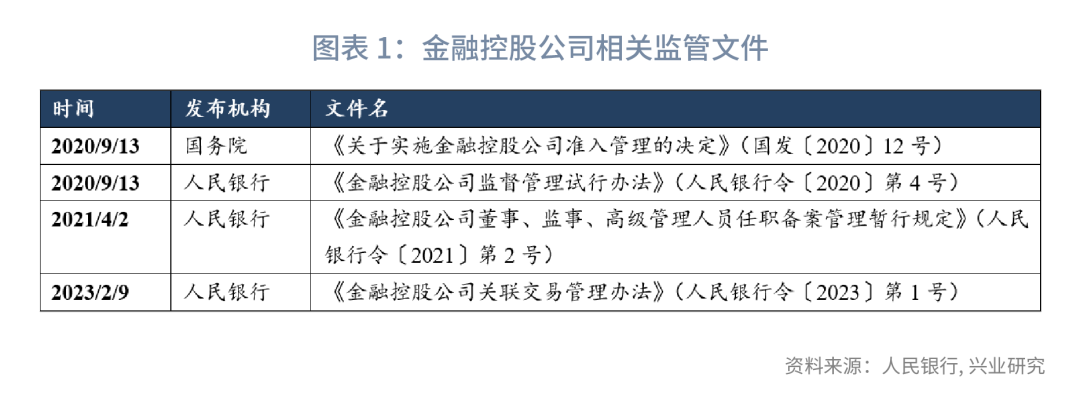

2023年2月9日,人民银行发布《金融控股公司关联交易管理办法》(人民银行令〔2023〕第1号,以下简称“《管理办法》”)。随着《管理办法》出台,金融控股公司关联交易监管的框架已明确。

《管理办法》按照交易主体和交易类型对关联交易进行了分类,并明确了不同交易类型的关联交易金额确定方法。根据单笔或累计关联交易金额的多寡,金融控股公司的关联交易分为重大关联交易和一般关联交易两类。相较于一般关联交易,金融控股公司重大关联交易需要履行更严格的审批、信息报告与披露要求。值得注意的是,金融控股公司附属机构的重大关联交易和一般关联交易的划分边界将参照具体金融机构关联交易的监管规则确定。

根据《管理办法》,对于实际由地方财政部门(或国资委)控制的持牌地方金控,若地方金控自身或地方金控附属机构与地方财政部门(或国资委)下属国企开展交易,则也可能属于《管理办法》中界定的关联交易范畴,需要履行相应的限额管理、信息披露和专项审计等要求。

参照人民银行2020年发布的《金融控股公司监督管理试行办法》,未来金融集团的监管标准、金融控股公司并表管理规则、金融控股公司资本管理要求、金融控股公司设立许可实施细则以及金融控股公司股东或实控人为经认可法人情况的具体条件要求仍有待进一步公开或出台。

2023年2月9日,人民银行发布《金融控股公司关联交易管理办法》(人民银行令〔2023〕第1号,以下简称“《管理办法》”) [1] 。此前,人民银行曾在2022年8月30日就《金融控股公司关联交易管理办法(征求意见稿)》公开征求意见。

2020年9月13日,国务院发布《关于实施金融控股公司准入管理的决定》(国发〔2020〕12号)。此后,人民银行陆续出台了以《金融控股公司监督管理试行办法》为基础的金融控股公司配套监管文件,搭建了金融控股公司的监管体系。从境内外经验来看,金融控股公司的监管要点主要集中于并表监管、资本监管和关联交易监管,随着《管理办法》的出台,金融控股公司的关联交易监管的框架已基本明确。

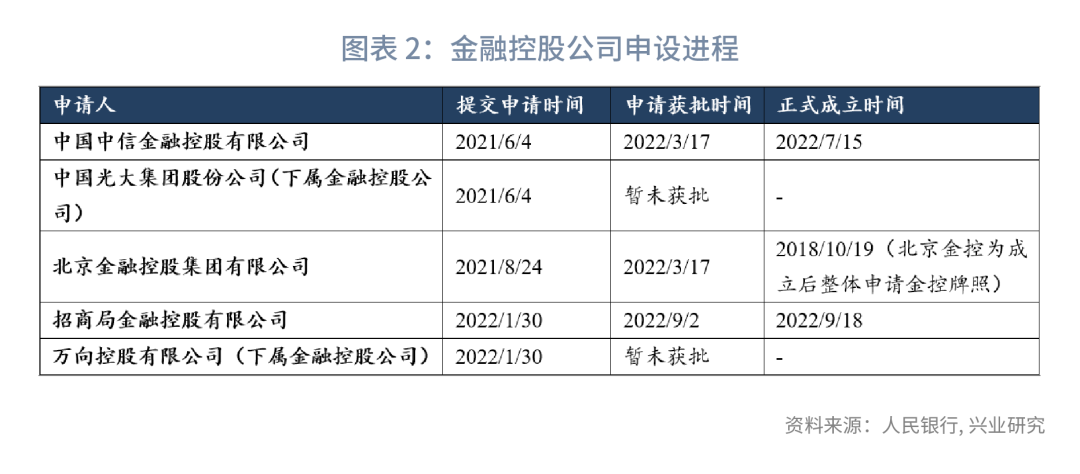

截至2022年年底,在5家申请设立金融控股公司的机构中,已有3家获批正式成立,另有2家仍在等待批准。随着未来金融控股公司监管框架的进一步完善,未来或将有更多机构申请设立金融控股公司,从而使得我国金融综合化经营更为规范。

《管理办法》明确按照交易主体和交易类型对关联交易进行了分类,并明确了不同交易类型的关联交易金额确定方法。

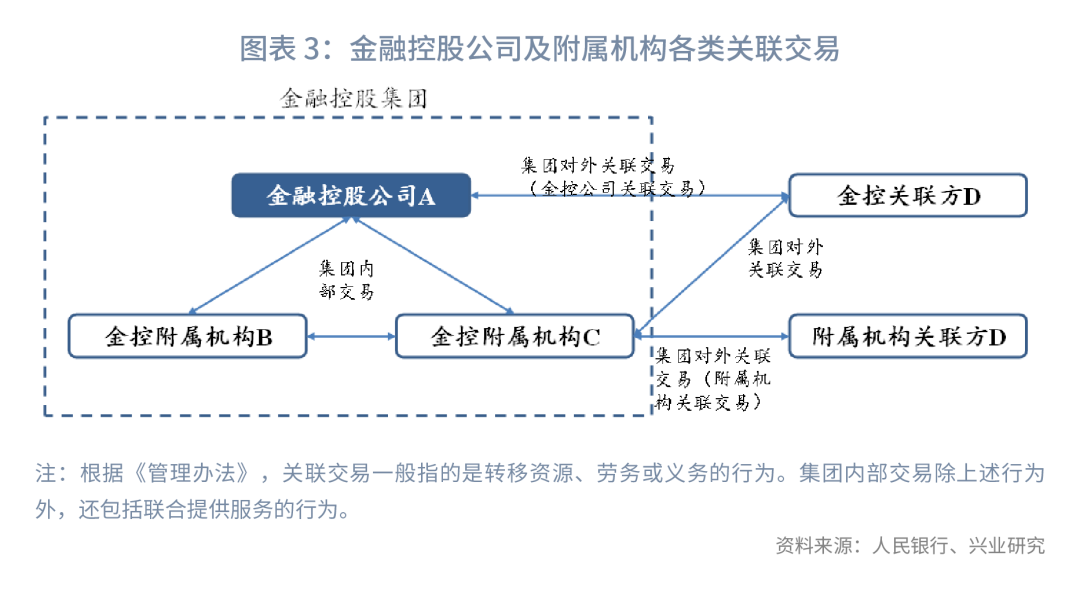

从交易主体的分类上来看,金融控股公司及其附属机构、关联方之间的关联交易大体分为四类:一是金融控股公司的关联交易,指“金融控股公司与其关联方之间发生的转移资源、劳务或义务的行为”;二是金融控股公司附属机构的关联交易,指的是“金融控股公司附属机构与其关联方之间发生的转移资源、劳务或义务的行为”;三是金融控股集团内部交易,指“金融控股公司与其附属机构之间以及金融控股公司各附属机构之间发生的转移资源、劳务或义务的行为,或者联合提供服务的行为”;四是金融控股公司附属机构与金融控股公司的关联方进行关联交易。 其中,第一类和第四类关联交易被归为金融控股集团对外关联交易,而以上四类交易均属于金融控股集团的关联交易范畴。

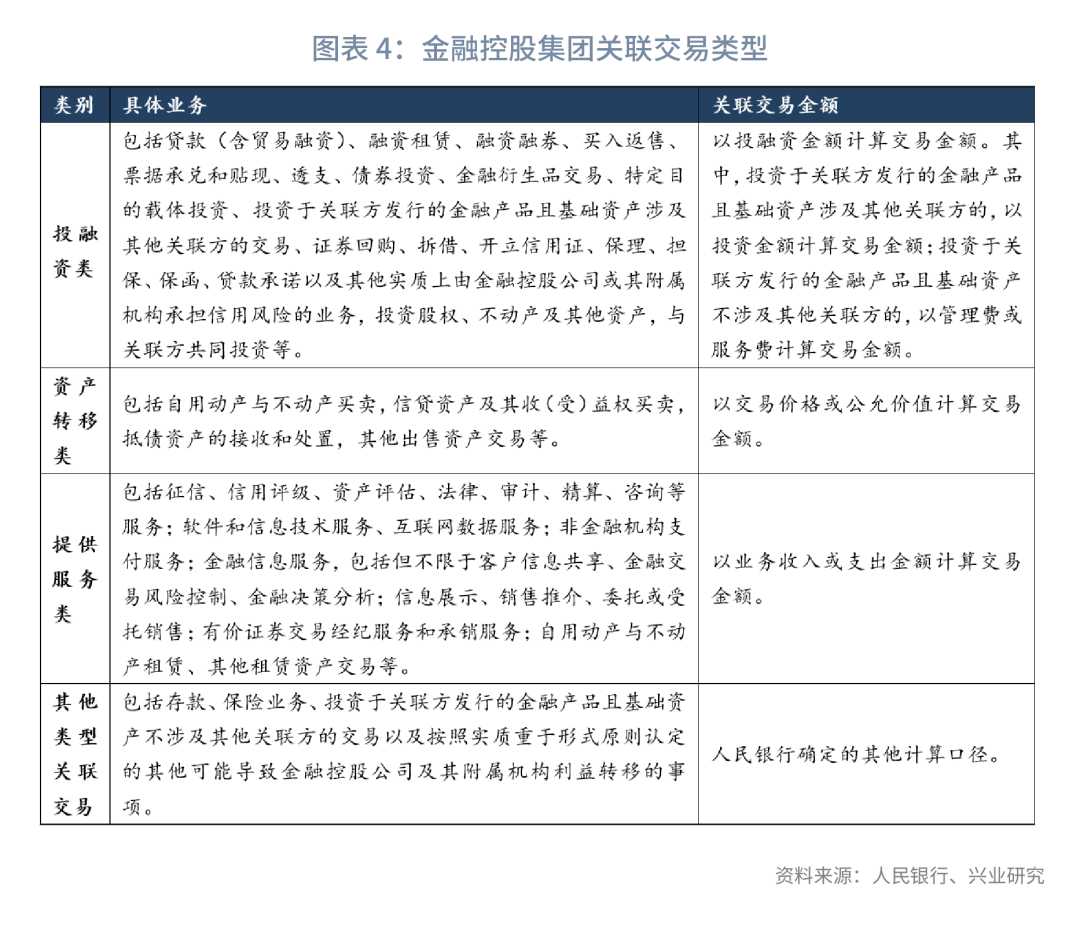

从关联交易的类型分类上来看,金融控股集团的关联交易包括投融资类、资产转移类、提供服务类以及其他类型关联交易四大类。对于投融资类交易,其关联交易一般以“投融资金额计算交易金额”,不过对于“投资于关联方发行的金融产品且基础资产不涉及其他关联方的”情况,则以“管理费或服务费计算交易金额”;对于资产转移类关联交易,则以“交易价格或公允价值计算交易金额”;对于提供服务类交易,则以“业务收入或支出金额计算交易金额”;对于其他类型关联交易,则按照人民银行确定的其他计算口径计算关联交易金额。

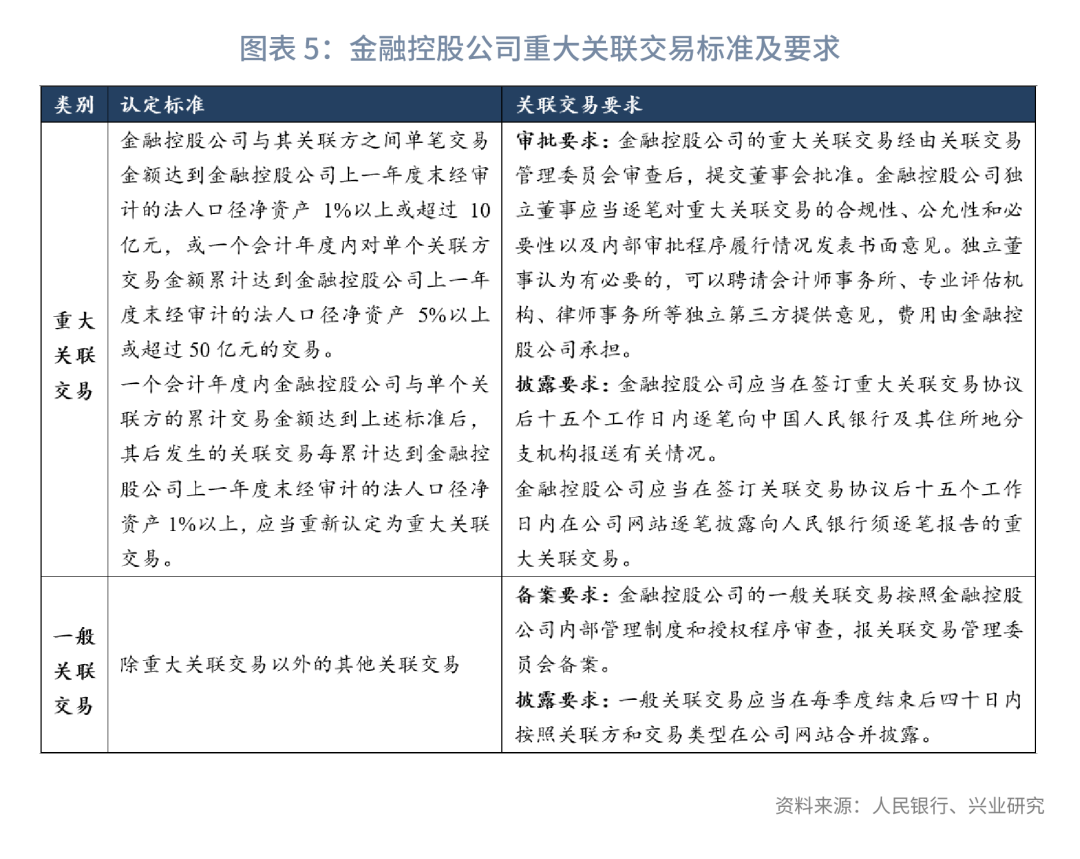

根据单笔或累计关联交易金额的多寡,金融控股公司的关联交易分为重大关联交易和一般关联交易两类。《管理办法》指出:“金融控股公司与其关联方之间单笔交易金额达到金融控股公司上一年度末经审计的法人口径净资产1%以上或超过10亿元,或一个会计年度内对单个关联方交易金额累计达到金融控股公司上一年度末经审计的法人口径净资产5%以上或超过50亿元的交易。”对于第二种情况,金融控股公司与单个关联方交易金额达到累计标准后,“其后发生的关联交易每累计达到金融控股公司上一年度末经审计的法人口径净资产1%以上,应当重新认定为重大关联交易”。

相较于一般关联交易,金融控股公司重大关联交易需要履行更严格的审批、信息报告与披露要求。

从审批要求来看,不同于一般关联交易仅需要向关联交易管理委员会备案的情况,重大关联交易应当“经由关联交易管理委员会审查后,提交董事会批准”。而且,金融控股公司还应当“逐笔对重大关联交易的合规性、公允性和必要性以及内部审批程序履行情况发表书面意见”。甚至,若独立董事认为有必要的,“可以聘请会计师事务所、专业评估机构、律师事务所等独立第三方提供意见,费用由金融控股公司承担”。

从信息报告与披露要求来看,不同于一般关联交易仅需要“在每季度结束后四十日内按照关联方和交易类型在公司网站合并披露”的要求,重大关联交易不仅需要“在签订关联交易协议后十五个工作日内在公司网站逐笔披露”,而且还要同时“在签订重大关联交易协议后十五个工作日内逐笔向中国人民银行及其住所地分支机构报送有关情况”。

值得注意的是,《管理办法》并未明确金融控股公司附属机构的重大关联交易和一般关联交易的划分边界。《管理办法》指出:“金融控股公司附属机构的重大关联交易和一般关联交易由附属机构依据或参照有关规定进行认定。”以金融控股公司下属银行为例,则其重大关联交易和一般关联交易的认定标准则将参照银保监会2022年2月发布的《银行保险机构关联交易管理办法》(银保监会令2022年第1号)。

应当指出的是,《管理办法》还对部分金融控股公司的关联交易明确给予了免于审议和披露的优惠政策。《管理办法》明确:“金融控股公司进行的下列关联交易,可以免予按照关联交易的方式进行审议和披露,但在统计关联交易金额与比例时应当合并计算:(一)与关联自然人单笔交易额在50万元以下或与关联法人单笔交易额在500万元以下的关联交易,且交易后累计未达到重大关联交易标准的。(二)一方以现金认购另一方公开发行的股票、公司债券或企业债券、可转换债券或其他衍生品种。(三)活期存款业务。(四)同一自然人同时担任金融控股公司和其他法人的独立董事且不存在其他构成关联方情形的,该法人与金融控股公司进行的交易。(五)交易的定价为国家规定的。(六)法律、行政法规及国务院金融管理部门认可的其他情形。”

二、部分情况下,地方国资金控或附属机构与地方国企开展交易亦属关联交易

根据《管理办法》,对于实际由地方财政部门(或国资委)控制的持牌地方金控,若地方金控自身或地方金控附属机构与地方财政部门(或国资委)下属国企开展交易,则也可能属于《管理办法》中界定的关联交易范畴,需要履行相应的限额、信息披露和专项审计等要求。

《管理办法》明确:“金融控股公司的关联方,是指与金融控股公司存在一方控制另一方,或对另一方施加重大影响,以及与金融控股公司同受一方控制或重大影响的自然人、法人、非法人组织或中国人民银行认定的其他主体等。金融控股公司的关联方包括股东类关联方、内部人关联方以及所有附属机构。”

根据该条款要求,若某地方国资金控实际由地方财政部门(或国资委)控制,或者地方财政部门(或国资委)可以对地方金控施加重大影响,那么地方财政部门(或国资委)下属的其他企业都将被列入该地方国资金控的关联方范畴。

《管理办法》还明确要求金融控股集团的关联交易必须包括集团内部交易和集团对外关联交易,其中集团对外关联交易指的是:“金融控股公司及其附属机构与金融控股公司的关联方(除附属机构外)之间发生的转移资源、劳务或义务的行为。”不难发现,金融控股公司附属机构与金融控股公司关联方之间若发生转移资源、劳务或义务的行为,也属于金融控股集团的关联交易范畴之列。

根据《管理办法》,关联交易所涉及的关联方“不包括国家行政机关、政府部门,中央汇金投资有限责任公司,全国社会保障基金理事会,梧桐树投资平台有限责任公司,以及依据法律、行政法规等豁免认定的关联方”。而根据人民银行在《关于〈金融控股公司关联交易管理办法(征求意见稿)〉公开征求意见的反馈》所披露的信息,《征求意见稿》公开征求意见过程中,曾有单位反馈“建议增加金融控股公司关联方认定豁免范围,不将同受地方政府控股的企业认定为金融控股公司的关联方”,不过人民银行明确未采纳相关意见。同时,人民银行明确,其未采纳该意见的主要考虑是“同受地方政府控股的企业与金融控股集团之间可能发生关联交易,为防范对金融控股集团稳健经营可能产生的不利影响,应严格按照关联交易管理要求进行规范”。

在此情况下,若某金融机构B上层金融控股母公司A的控制方为地方财政部门(或国资委)C,那么金融机构B与地方财政部门(或国资委)C所控制的地方国企发生的投融资交易行为,都将被列入金融控股集团关联交易的范畴,从而受到严格的内部审批、限额管理、报告披露、专项审计和问责机制的管理。

此前,银保监会2022年1月10日发布的《银行保险机构关联交易管理办法》已经明确:“银行保险机构的关联方,是指与银行保险机构存在一方控制另一方,或对另一方施加重大影响,以及与银行保险机构同受一方控制或重大影响的自然人、法人或非法人组织。”《管理办法》相关规定则进一步将相关定义和要求拓展至金融控股公司的架构及其附属的各类机构之中。

值得注意的是,近年来部分地方财政部门(或国资委)探索通过全资设立地方金控平台的方式,整合地方金融资源形成集团效应。若该地方金控获得人民银行的金控牌照,且被认定为受到地方财政部门(或国资委)控制,那么地方财政部门(或国资委)下属的企业也将被列入地方金控平台的关联方。 与之相对应,若地方国资背景银行未被纳入上述地方金控平台,则由于地方财政部门(或国资委)对其持股比例有限,则可以根据实际情况考虑不将地方财政部门(或国资委)股东认定为对银行有控制或重大影响的关联方,而仅将其认定为一般关联方,从而不需要将地方财政部门(或国资委)下属企业纳入地方国资背景银行的关联方之中。

不过,相较于《管理办法》对于金融控股公司对外关联交易的严格审批、报告、信息披露等要求,金融控股公司附属机构与金融控股公司关联方关联交易的监管要求相对较少,具体要求包括限额管理、每年的专项审计要求、季度分析评估要求、季度向人民银行报送要求以及季度在公司官网的信息披露要求等。

虽然自2020年9月13日国务院及人民银行分别出台《关于实施金融控股公司准入管理的决定》(国发〔2020〕12号)、《金融控股公司监督管理试行办法》(人民银行令〔2020〕第4号,以下简称“《试行办法》”)开始,人民银行等金融监管部门专门出台了《金融控股公司董事、监事、高级管理人员任职备案管理暂行规定》(人民银行令〔2021〕第2号)、《金融控股公司关联交易管理办法》(人民银行令〔2023〕第1号)等配套监管规则,并将金融控股公司监管的要求融入了此后出台的各项监管规则之中。但参照《试行办法》的要求,目前仍有多项“另行制定”的规则仍未能公开或出台。

一是金融集团的监督管理标准。《试行办法》曾指出:“金融机构跨业投资控股形成的金融集团参照本办法确定监管政策标准,具体规则另行制定。”其中,金融集团指的是金融机构跨业投资控股形成的,拥有多个金融牌照的综合化经营集团。

二是金融控股公司并表管理规则。《 试行办法》曾要求:“ (金融控股公司)以企业会计准则和资本监管规定等为基础进行并表管理,具体规则由中国人民银行会同相关部门另行制定。 ”

三是金融控股公司资本管理要求。《试行办法》曾明确:“金融控股公司、所控股金融机构以及集团整体的资本应当与资产规模和风险水平相适应,资本充足水平应当以并表管理为基础计算,持续符合中国人民银行和国务院银行保险监督管理机构、国务院证券监督管理机构规定。具体办法由中国人民银行另行制定。”

四是金融控股公司设立许可的实施细则。《试行办法》曾提出:“设立许可的实施细则由中国人民银行另行制定。”

五是金融控股公司股东或实际控制人为经认可法人情况的具体条件要求。《试行办法》曾明确:“金融控股公司股东或实际控制人为经认可的法人的,应具备的条件另行规定。”

注:

[1] http://www.pbc.gov.cn/tiaofasi/144941/144957/4789611/index.html