基本面韧性托底收益率—美国国债月报2023年第二期

一、市场回顾

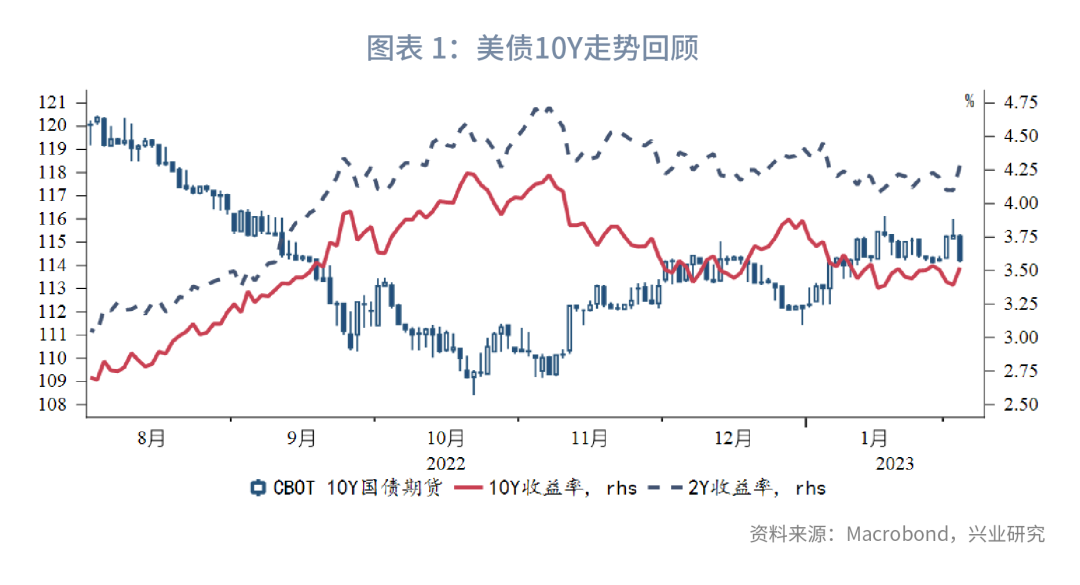

1月美国国债收益率以盘整为主,月中2Y、10Y收益率最低分别下行至4%、3.3%附近,此后震荡企稳。2月初的美联储议息会议被市场解读为鸽派,收益率二度下探,但次日公布的美国1月非农就业远超预期,迅速扭转市场交易逻辑,收益率日内反转。展望2月,美国经济数据和美联储加息路径仍是市场焦点。

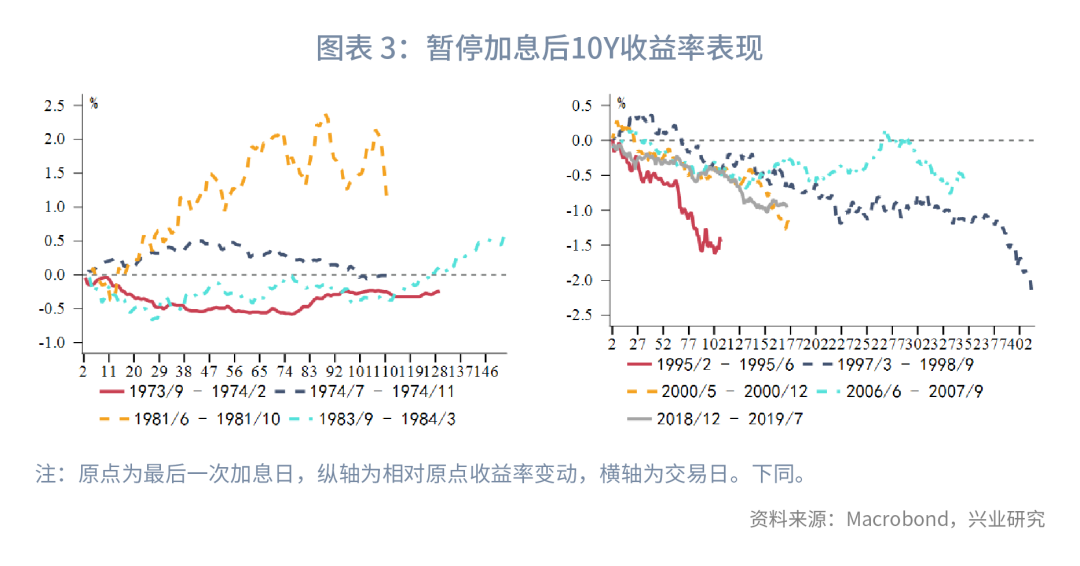

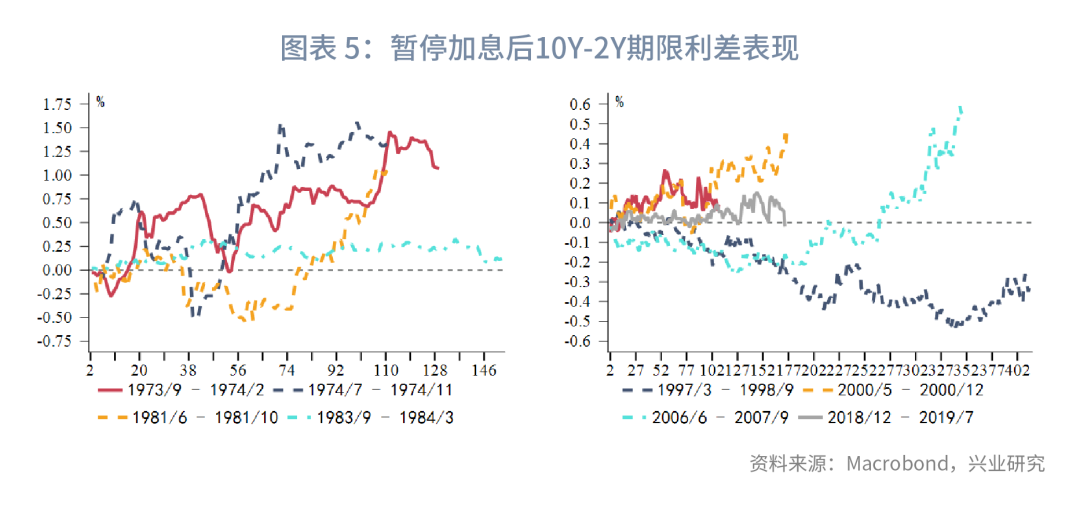

专栏:暂停加息后收益率如何演进

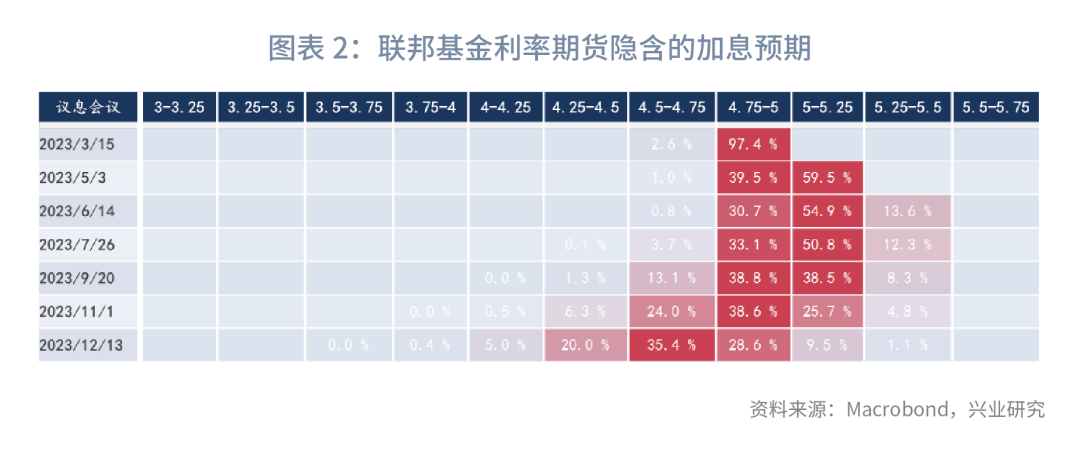

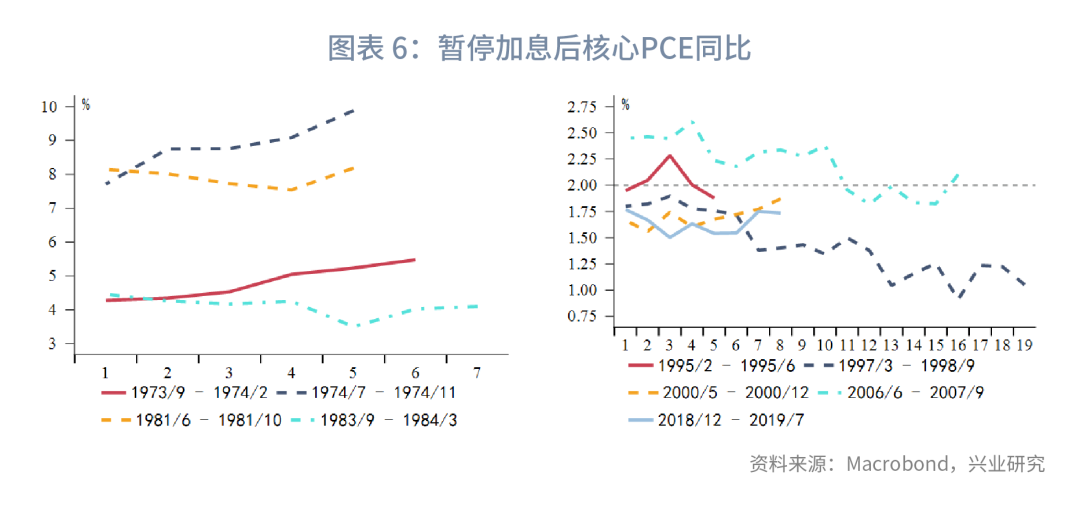

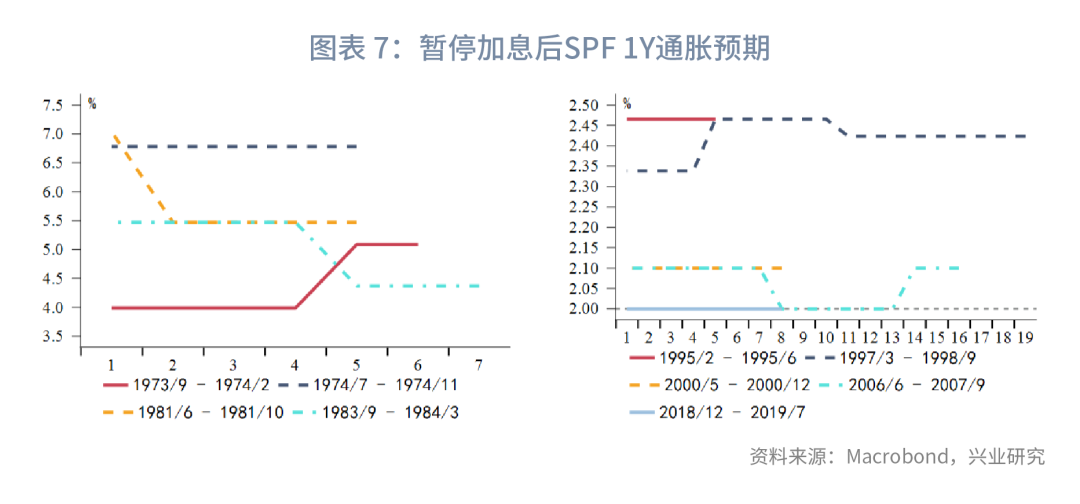

美国1月非农就业数据表现强劲,市场重估美联储加息可能,市场预期的终端利率由5%上调至5.25%,但下半年暂停加息甚至降息的预期依然存在。倘若美联储在加息至5.25%后暂停加息,美债收益率将如何演进?我们通过复盘历史上暂停加息3个月以上但并未降息的时期,尝试寻找一定的规律。符合上述条件的时间段共有9段,涵盖1973、1974、1981、1983、1995、1997、2000、2006、2018等年份。以最后一次加息为时间原点,分别复盘美债10Y收益率、2Y收益率(1976年6月前以1Y替代)、10Y-2Y期限利差的表现。

在上述时间段中,10Y和2Y收益率仅在1974、1981年暂停加息后延续了上行惯性,1983、2006年则是收益率随通胀数据反弹而上行,其他时间段收益率均以横盘走势为主,后期因进入经济周期尾部、降息预期强化而进一步下行。前期横盘区间收益率下行0.5%~1%,后期逐步定价降息,收益率下行幅度1.5%~2%。期限利差方面,1973、1974、1981、2006年四个时间段期限利差出现较大幅度反弹,1973、1974、1981更多是因为通胀预期脱锚而对中长期收益率要求更高的期限溢价补偿,2006年则是因强烈的降息预期使得短端收益率下行幅度更大。其他时间段以震荡为主,在后期降息预期增强时,期限利差才出现反弹。

虽然当前通胀绝对水平和持续时间不及上世纪70、80年代,但也显著强于过去30年平均水平。今年上半年通胀同比将加速回落,但在下半年通胀仍可能表现出较强的粘性,核心通胀绝对水平可能处于2.5%~3.5%,且第四季度同比可能反弹。此外,部分通胀预期指标依然维持高位。即便美联储在今年下半年暂停加息,只要没有释放明确的降息信号,收益率也难以出现顺畅下行。若美联储下半年维持终端利率,则明显比目前市场预期更鹰派(市场预期会降息),倘若通胀数据呈现粘性将刺激收益率反弹。

二、机构行为

2.1 一级市场:债务上限制约新债发行

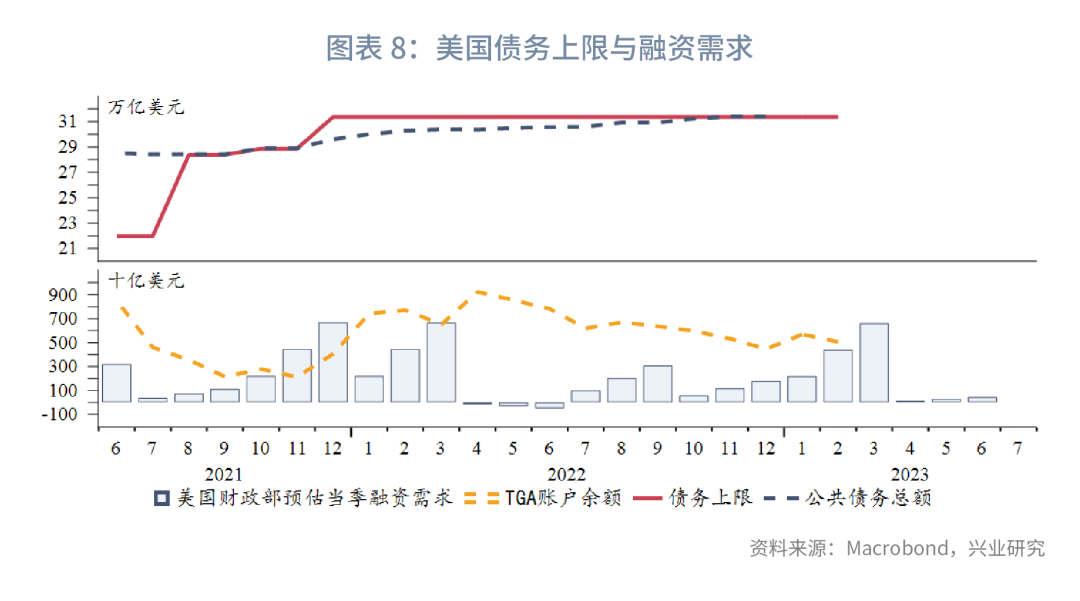

今年1月19日,美国联邦政府已经触及债务上限,美国财政部开始采取“非常措施”保持联邦政府运作。美国财长耶伦表示当前资金大约可以维持政府运作至6月。目前财政部TGA账户余额约5000亿美元,但上半年美国财政部预估市场化发债融资需求达到7000亿美元,当中存在约2000亿美元资金缺口。这意味着后期美国财政部可能暂停部分联邦机构资金支付以维持政府运转。

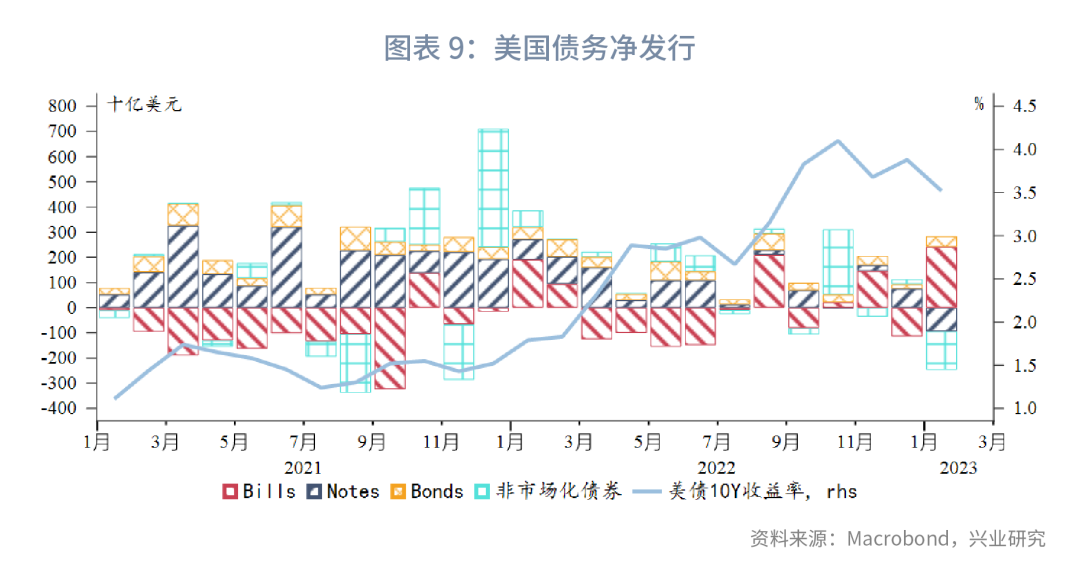

尽管触及债务上限,美国财政部仍然可以发债,只是联邦债务总额不能突破法定上限。自2022年美债收益率大幅上行以来,美国财政部便开始调整发债结构,减少中长期债务净发行,增加短期债务发行,以使得未来再融资更有灵活性。在1月触及债务上限后,美国财政部便以短期债务融资偿还中长期债务和非市场化债券(主要是政府间债券)。通过上述操作,尽管债务总量没有变化,但一定程度上减轻了未来付息压力。

由于中长期债务净发行量转负,1月一级市场拍卖需求旺盛,多个中长期限的间接投资者获配比例达到历史最高水平,认购倍数也高于历史均值。短期而言,中长期美债供大于求的情况明显缓解。

2.2 二级市场:多头谨慎

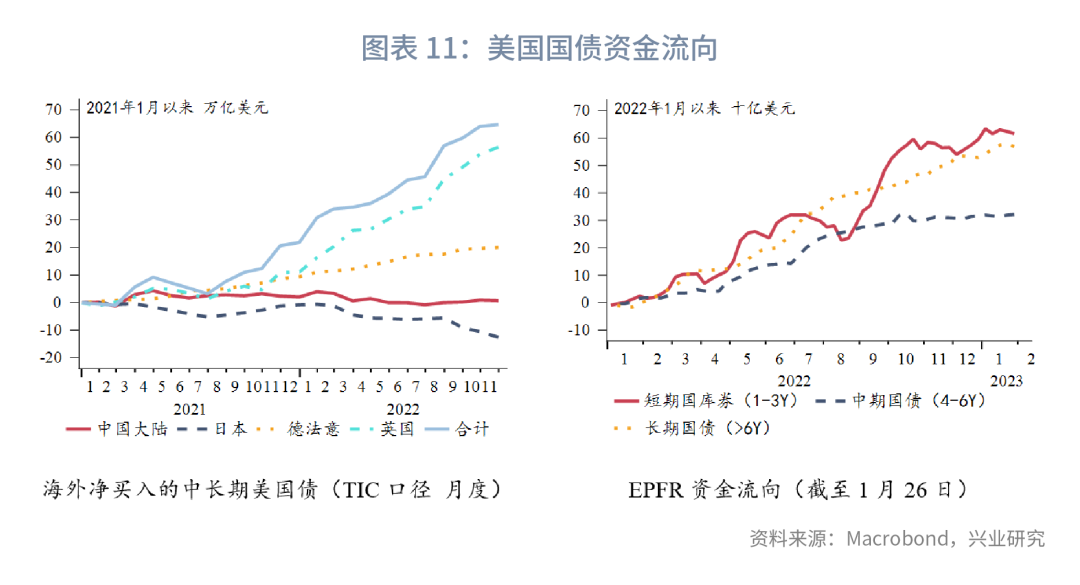

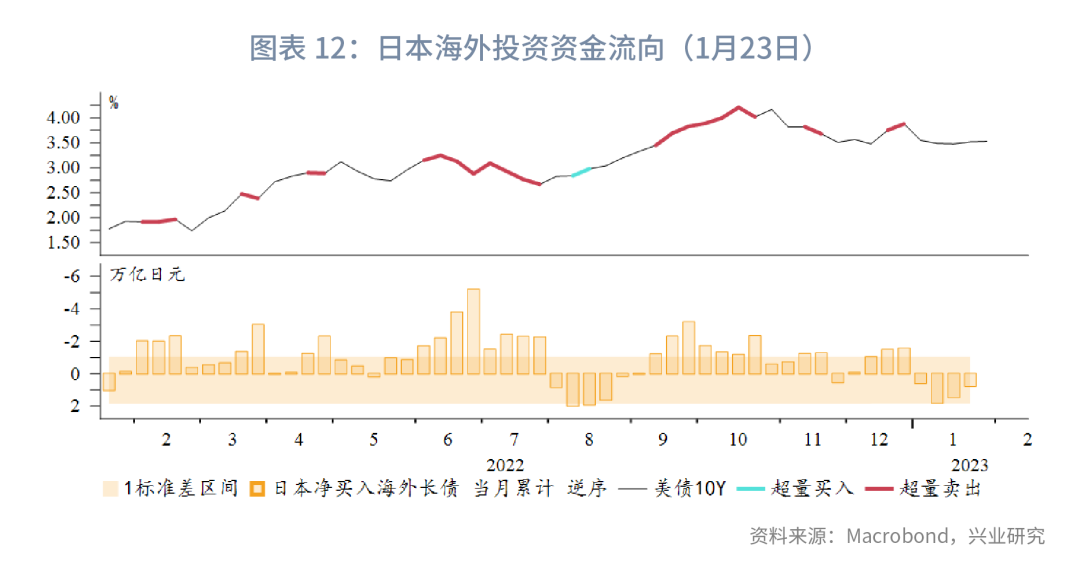

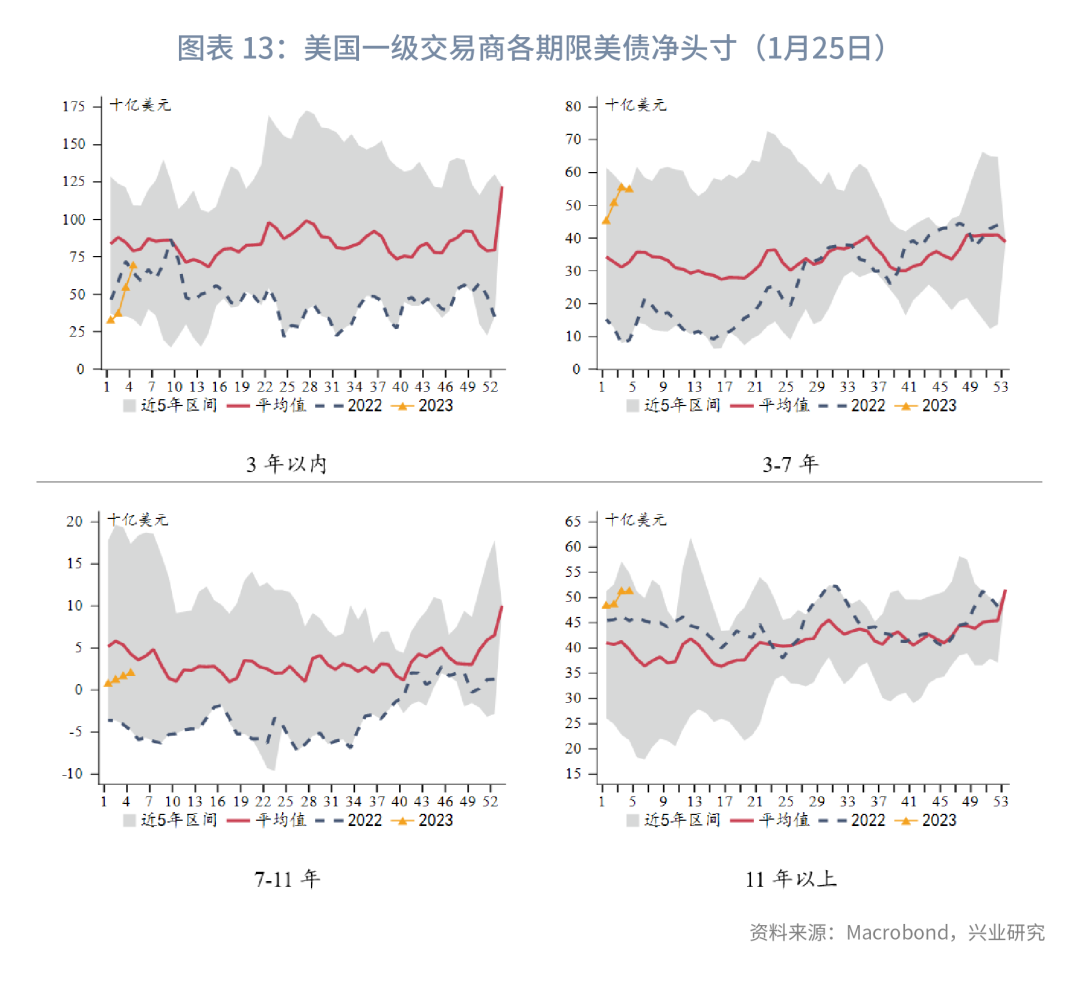

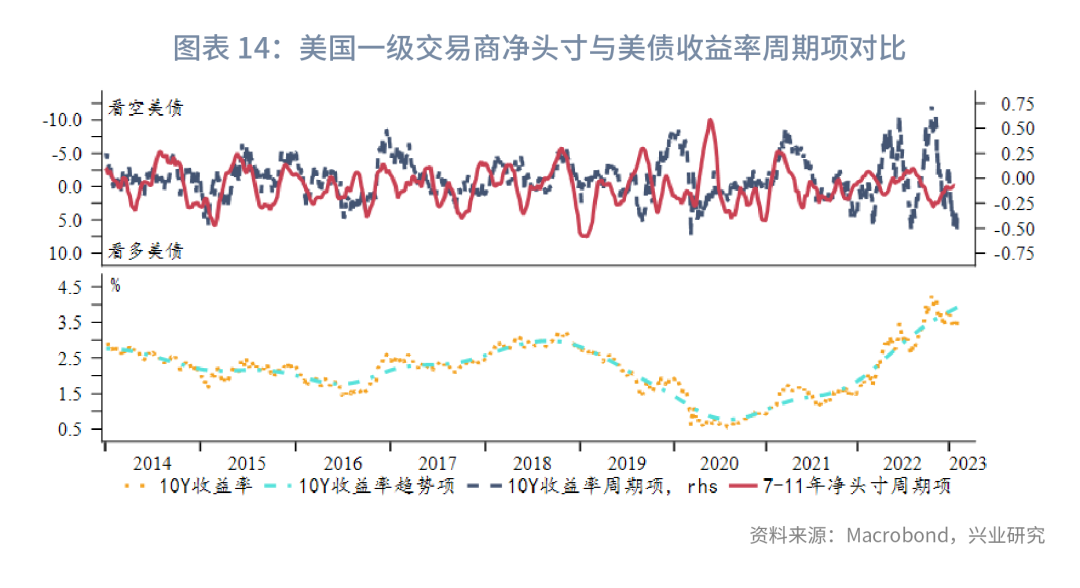

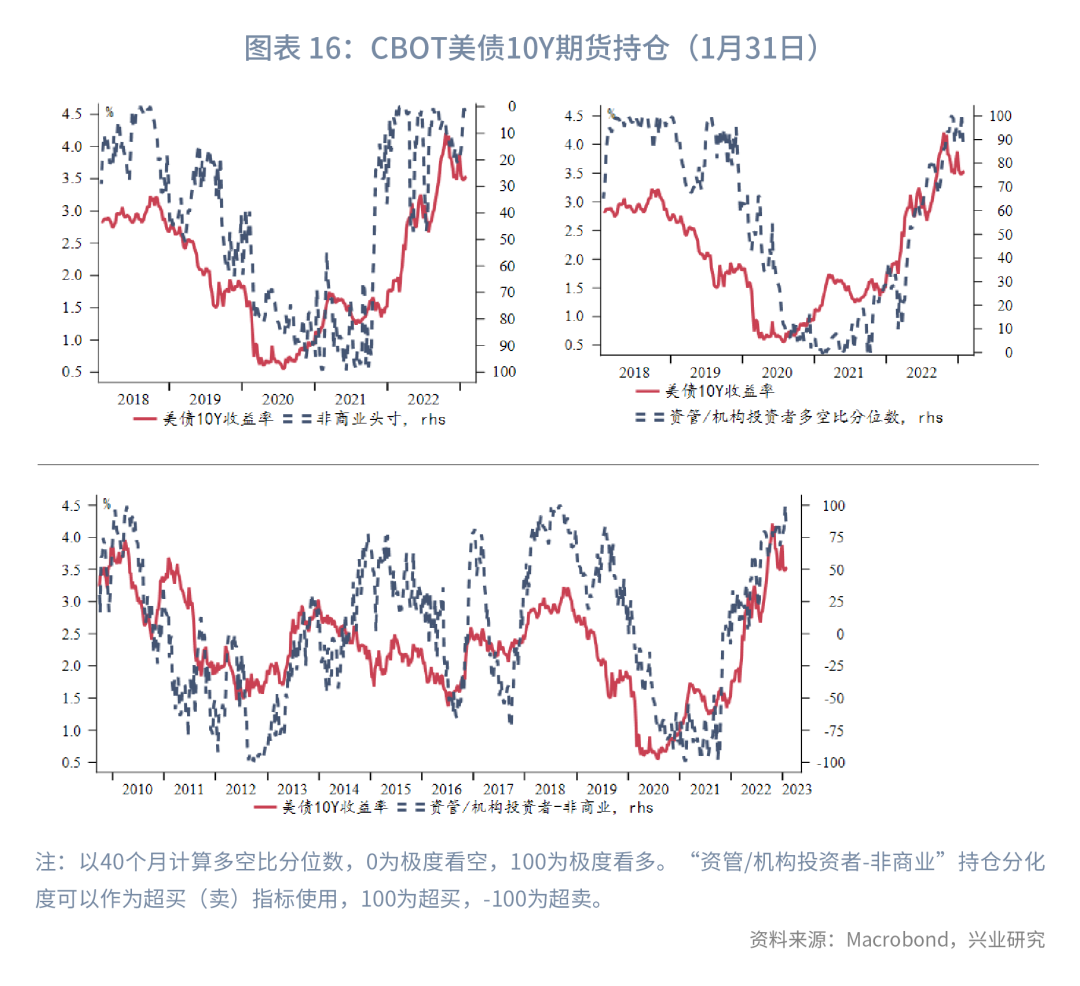

机构行为方面:根据美国财政部TIC报告口径,2022年11月日本继续减持,中国基本没有净买入,欧洲增持放缓,英国维持较高增持速度。日本财政部公布的数据显示日本投资者在月初大量买入后下旬再度抛售。EPFR全球基金流向显示投资者放缓了各期限美债买入步伐。美国一级交易商在各个期限均有增持,但增持短期限的意愿更强。CBOT美债10Y期货持仓方面,非商业空头重返40个月高位,资管、机构投资者多头仓位下降,持仓分化度显示美国国债仍在超卖水平。

三、后市展望

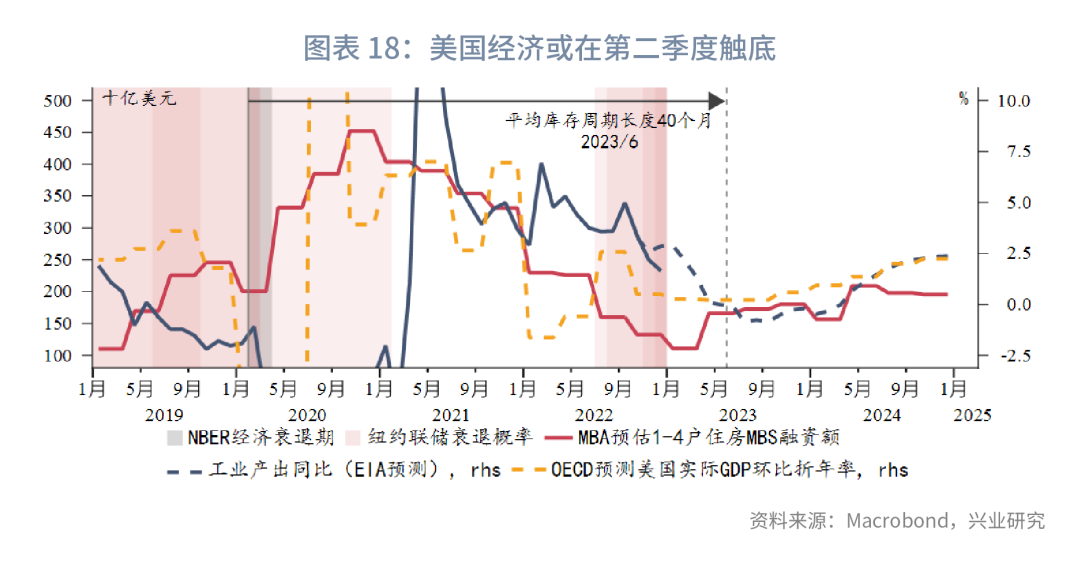

在2月初公布的非农数据大超预期后,市场关注重点再度转向美国经济是否持续表现韧性,以及通胀环比增速能否保持过去两个月的较低水平。美联储和市场都将基于经济数据对3月议息会议校准加息预期。综合现有信息,美国经济很可能在今年第二季度触底,第一季度数据同比加速恶化,但关键数据可能表现坚挺。

单边策略方面,市场对于上半年加息至5.25%并未完全定价,接下来需关注CPI数据对加息预期的扰动。尤其重点关注核心CPI环比能否继续保持0.2%以下的较低增速。若通胀环比增速反弹,市场大概率会向上修正加息预期。技术上,10Y收益率在3.3%、3.4%一线的强支撑依然有效,震荡后可能反弹测试上方3.7%、3.9%。

曲线策略方面,尽管美国一级交易商持仓倾向于做陡曲线,但当前缺少明确的宏观逻辑——既没有通胀预期进一步脱锚,也没有降息预期显著增强。若市场进一步向上修正加息预期,期限利差还有一定下行空间,但整体盈亏比不高。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn