同业存单配置的传统力量缺位—货币市场观察

本期关注:1月同业存单利率继续上行,当前同业存单受什么因素驱动?后续走势如何?

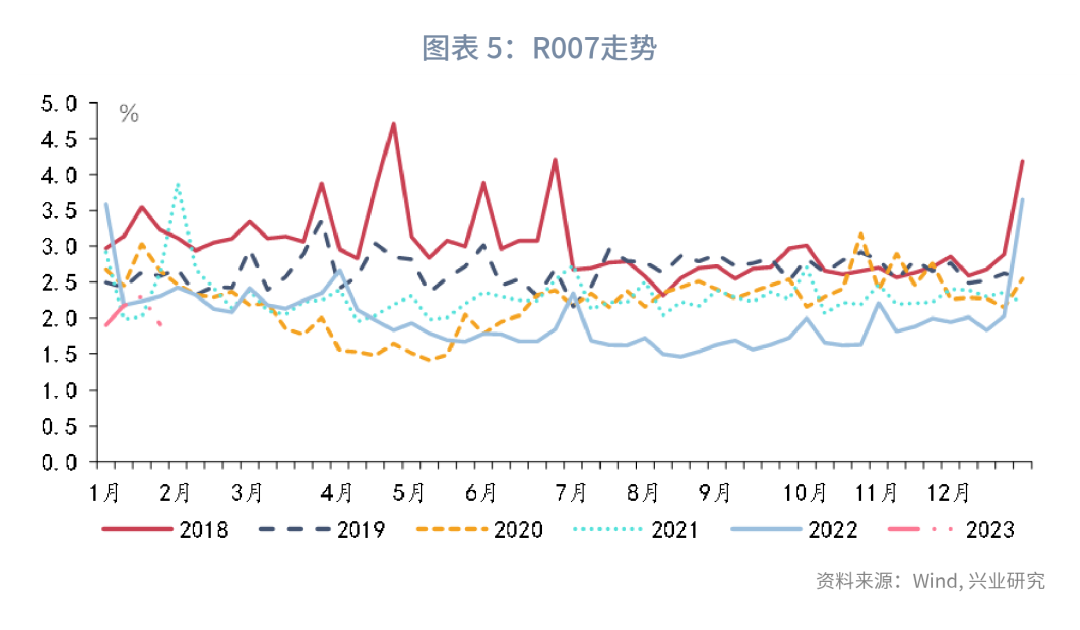

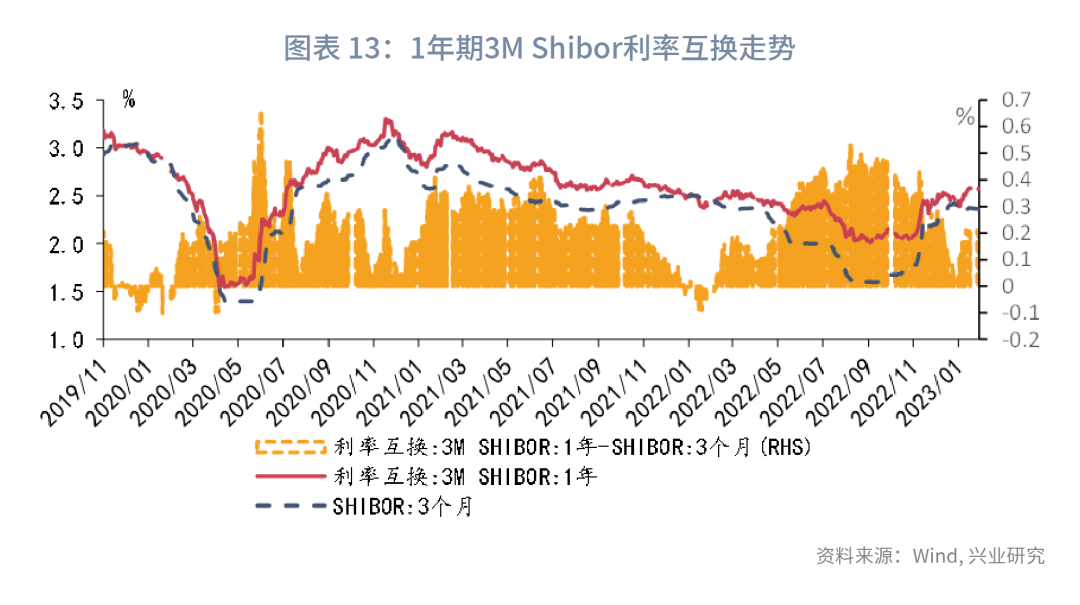

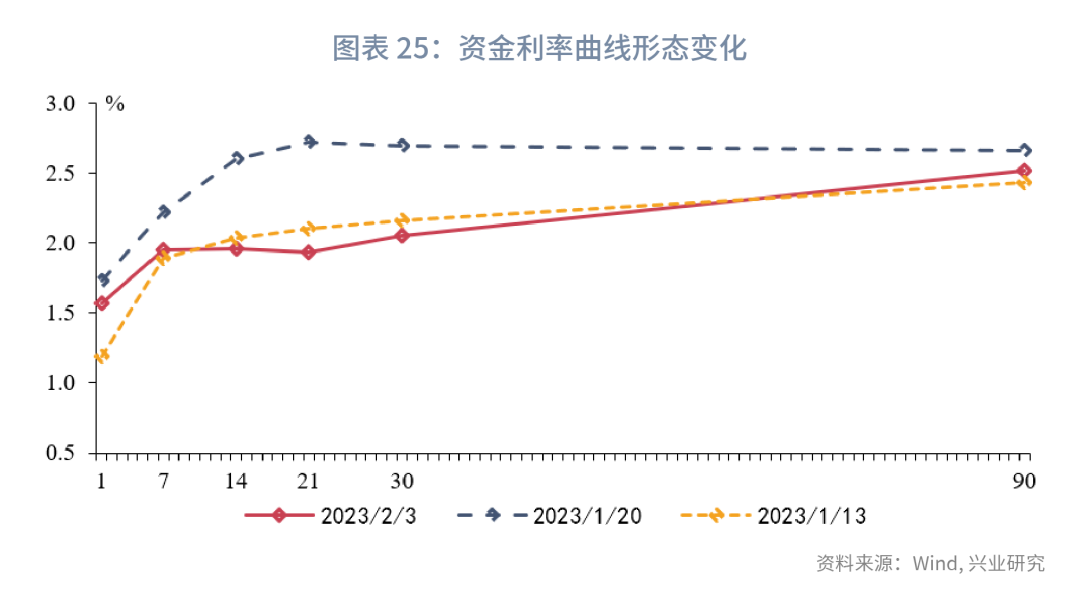

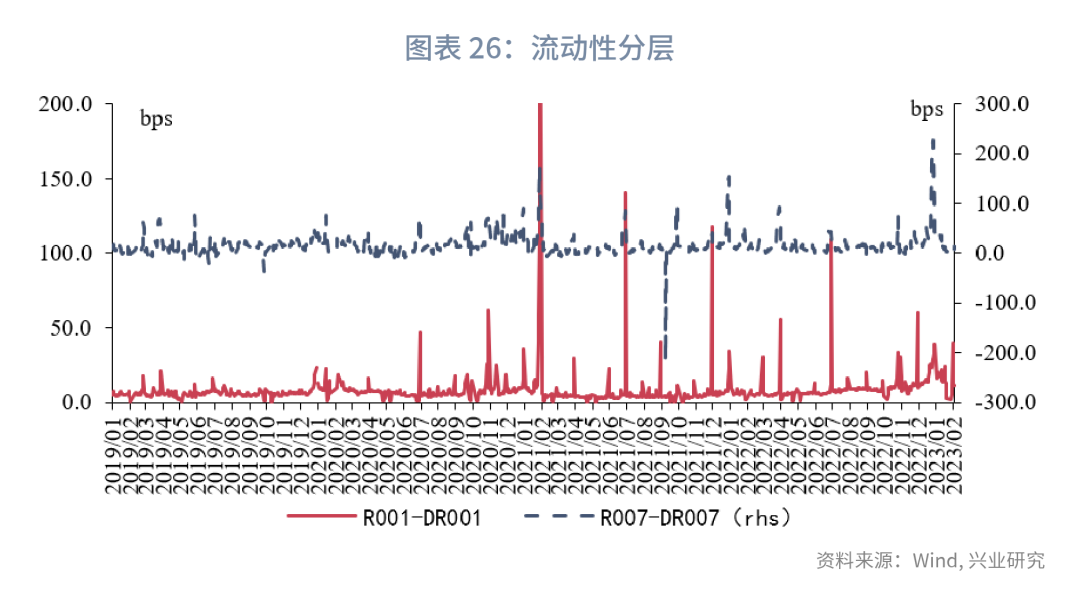

从流动性水平来看,由于2023年春节较早,春节前后资金面通常会较紧张,跨年叠加春节让市场有近期资金利率系统性抬升的感觉,从历史经验来看,春节过后资金利率往往会有一段时间(2周以上)的下行,叠加近期银行间资金分层现象已经有了显著改观,尽管当前1年期3M Shibor利率互换、1年期FR007利率互换利率仍处高位,但我们认为资金面中枢上行已经基本price in,同业存单短期上行或将告一段落。

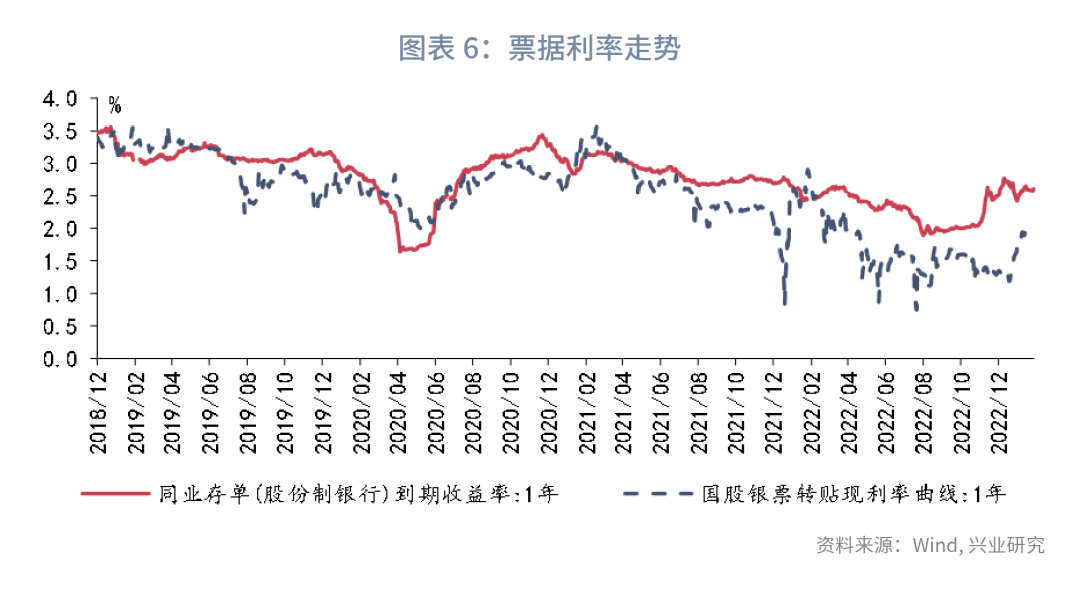

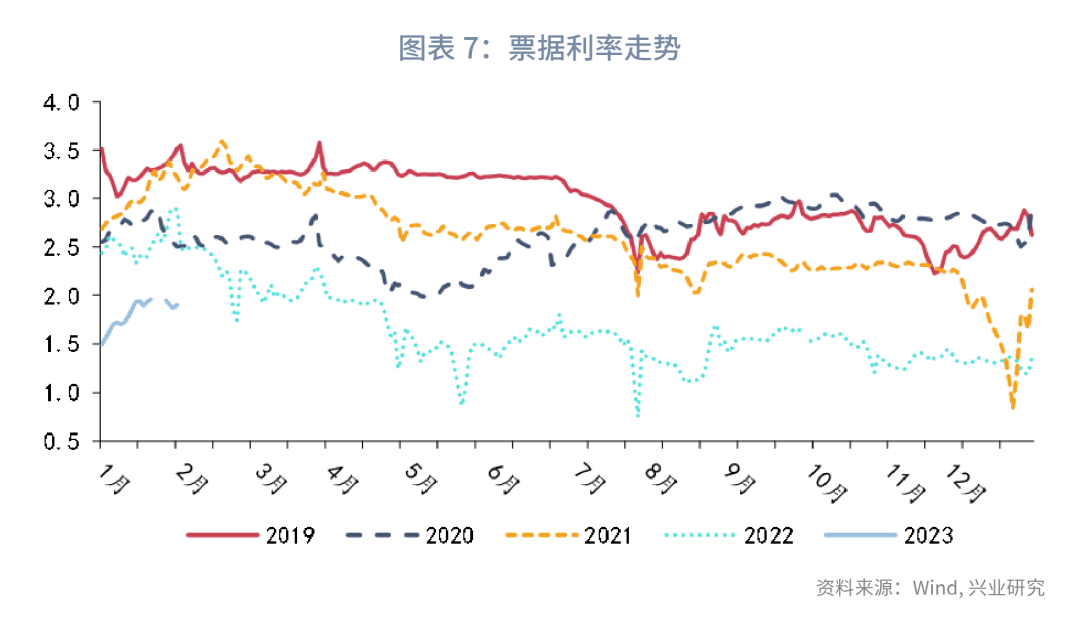

从供给来看,2023年1月银行同业存单净融资量转负,短期内对同业存单有一定支撑,继续上行动能不足。年初历来是银行信贷投放的关键时期,早投放早受益的原则下年初一般也是信贷投放最好的时点,往年数据来看,当年的票据利率高点通常在年初1、2月份出现,随着“开门红”渐进尾声,融资需求对同业存单的冲击也将减小。

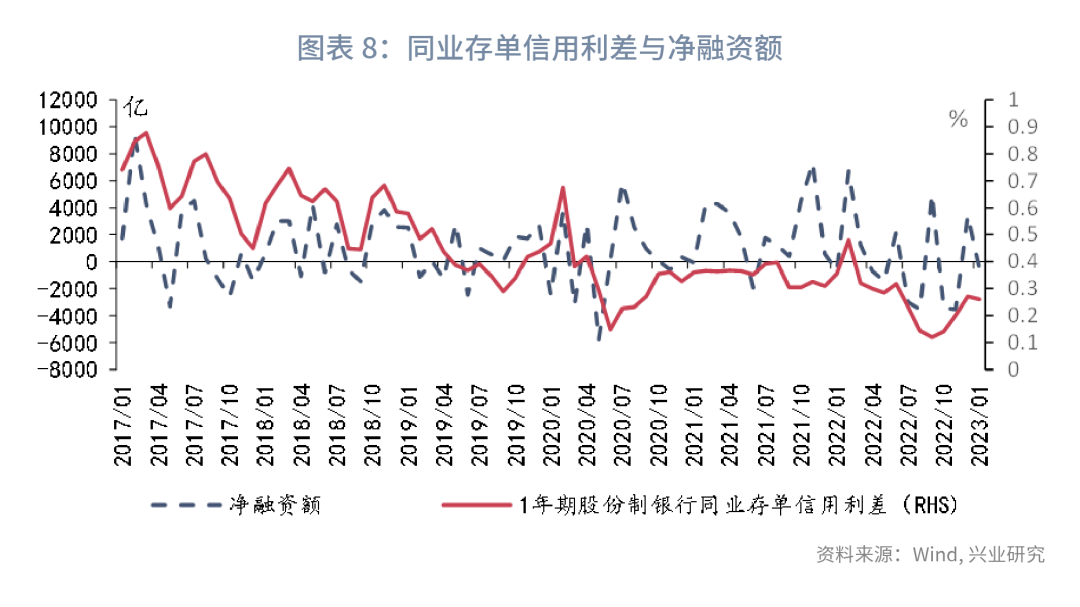

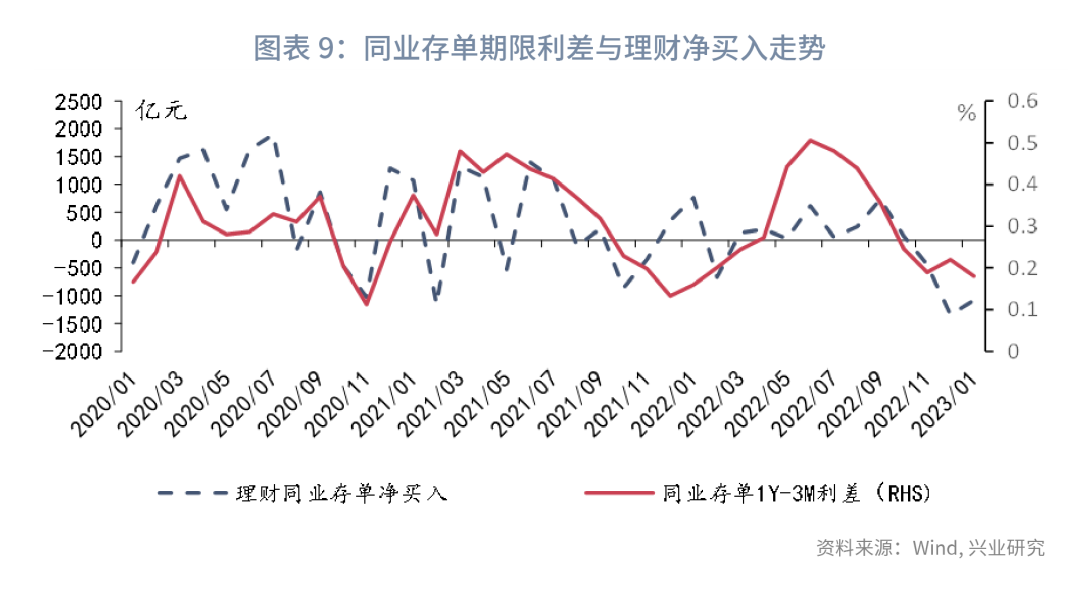

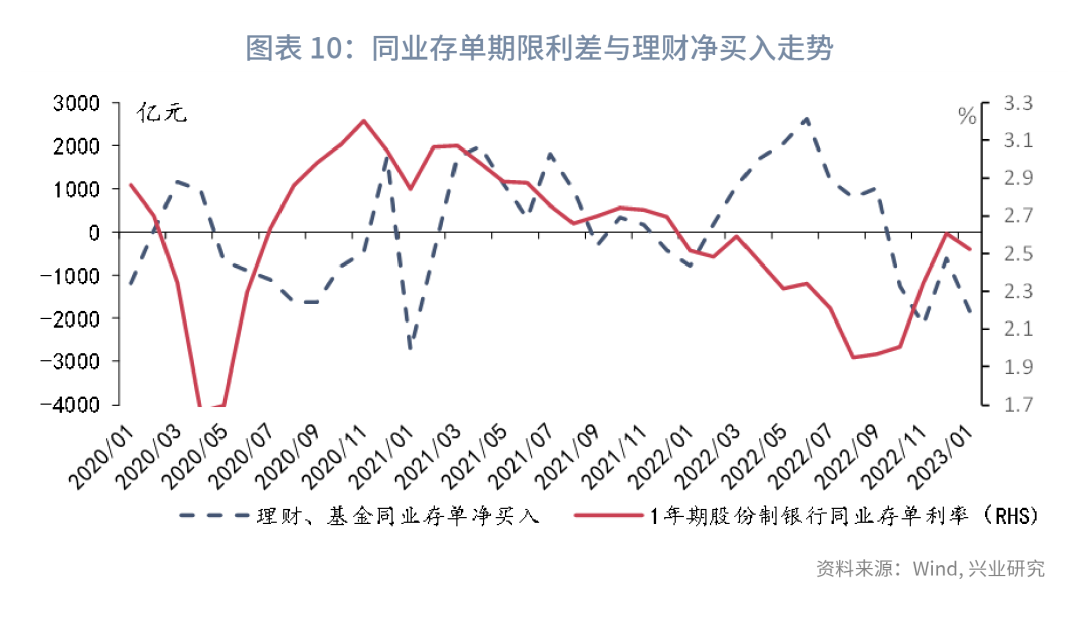

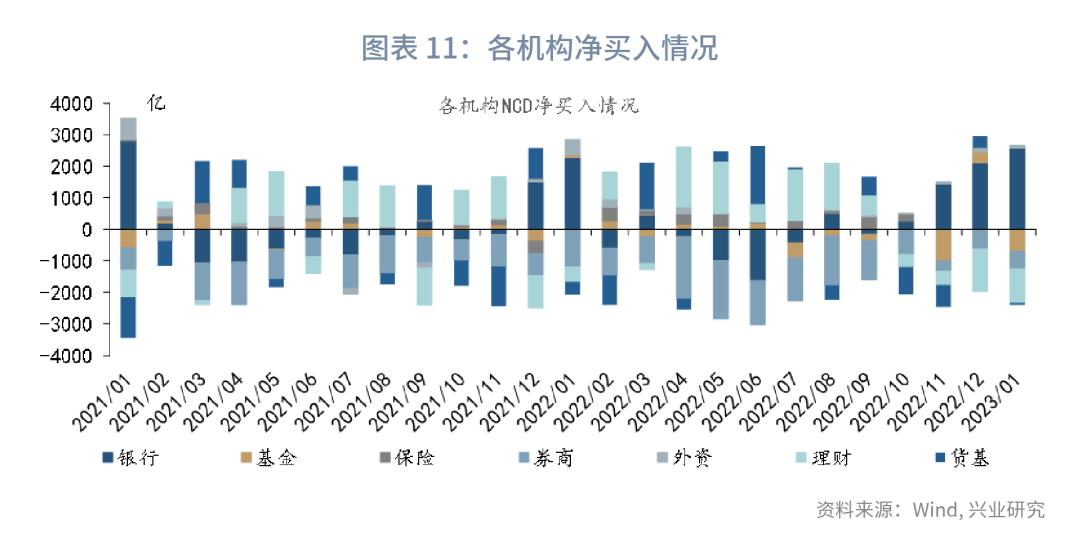

从需求来看,1月仅大型商业银行/政策性银行和农村金融机构净买入同业存单,折射出市场参与者对同业存单预期过于一致,一致预期容易出现反转。同业存单的传统配置机构则继续缺位,理财、基金1月再度在二级市场大幅减持同业存单,历史数据显示,同业存单利率下行还需看到传统配置机构入场。

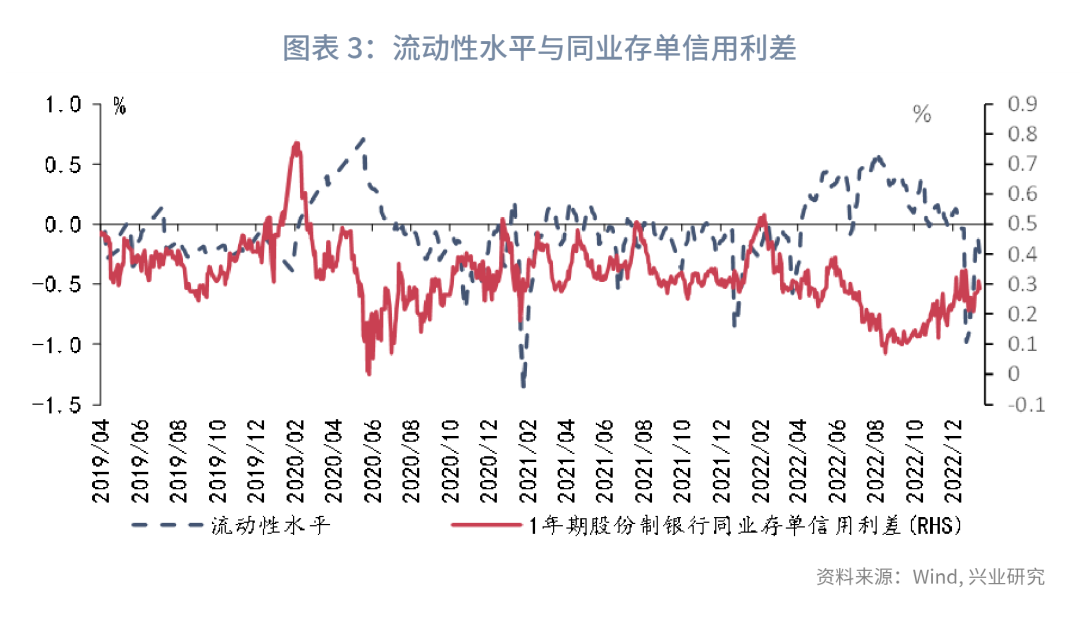

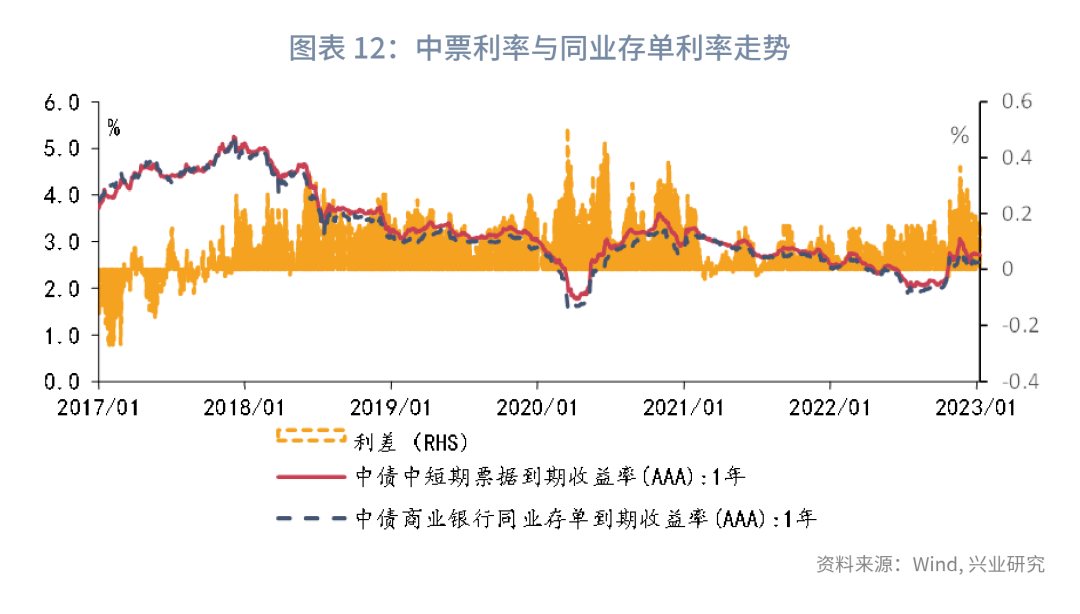

从资产比价来看,1年期股份制银行同业存单本质上仍然是高等级信用债,直观来看,1年期AAA中短期票据利率大部分时间高于1年期股份制银行同业存单利率,2017年至今利差均值5bp,当前利差14bp,同类资产比价来看,当前1年期股份制银行同业存单性价比不算高。

综上,多重利空打压下,同业存单利率上行最快的时间点已经过去,但是由于其他可比债券利率上行速度更快,1年期股份制银行同业存单下行空间亦有限。

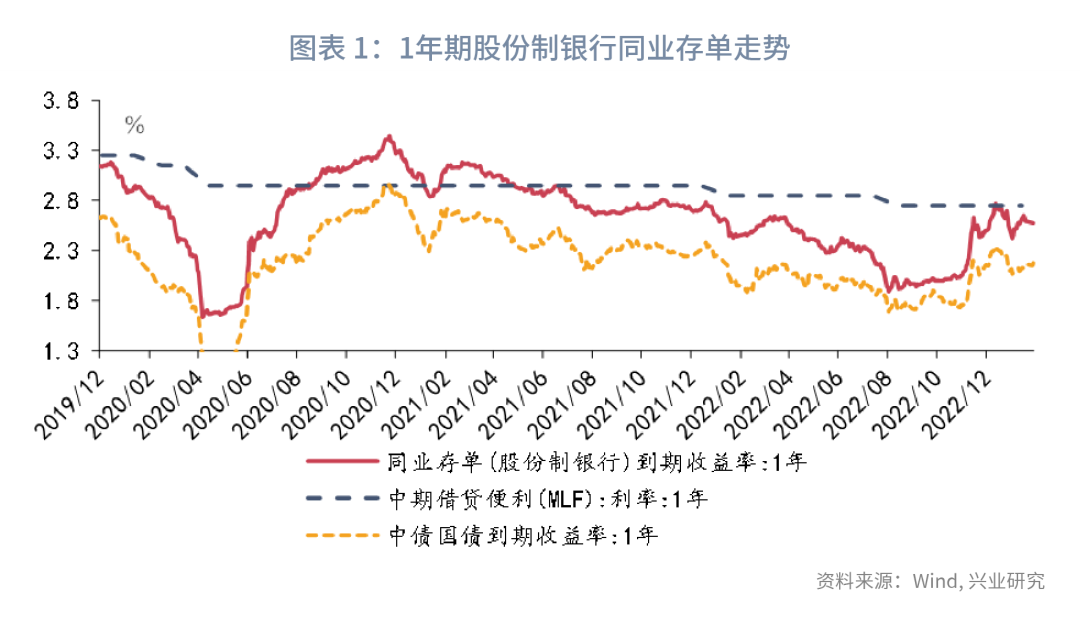

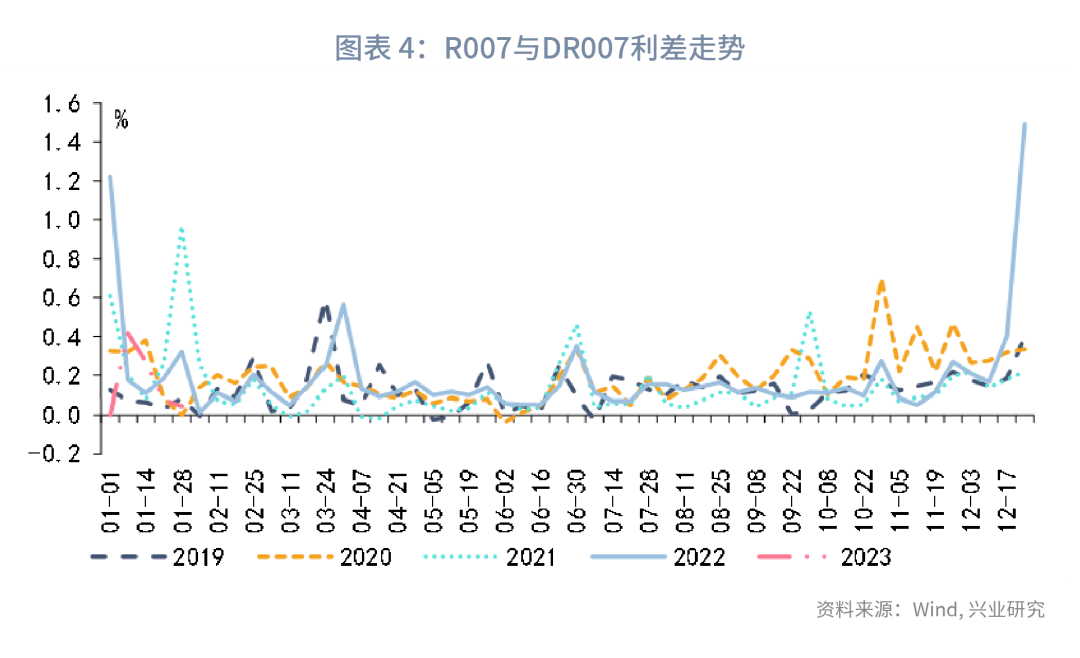

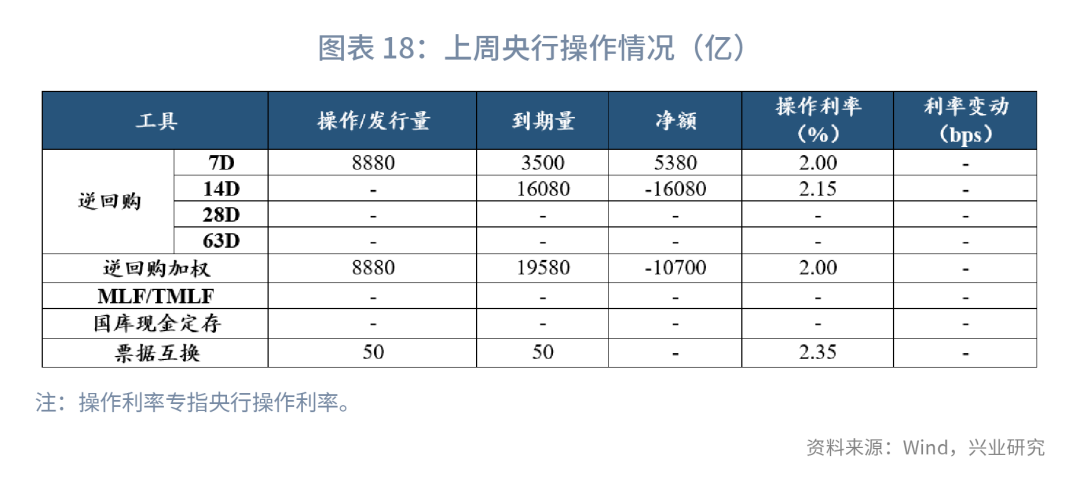

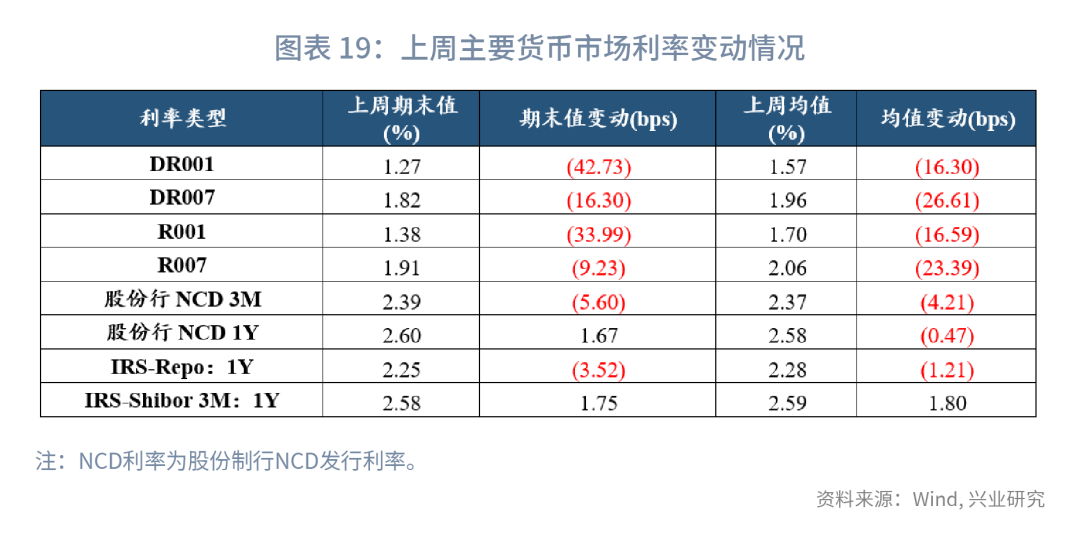

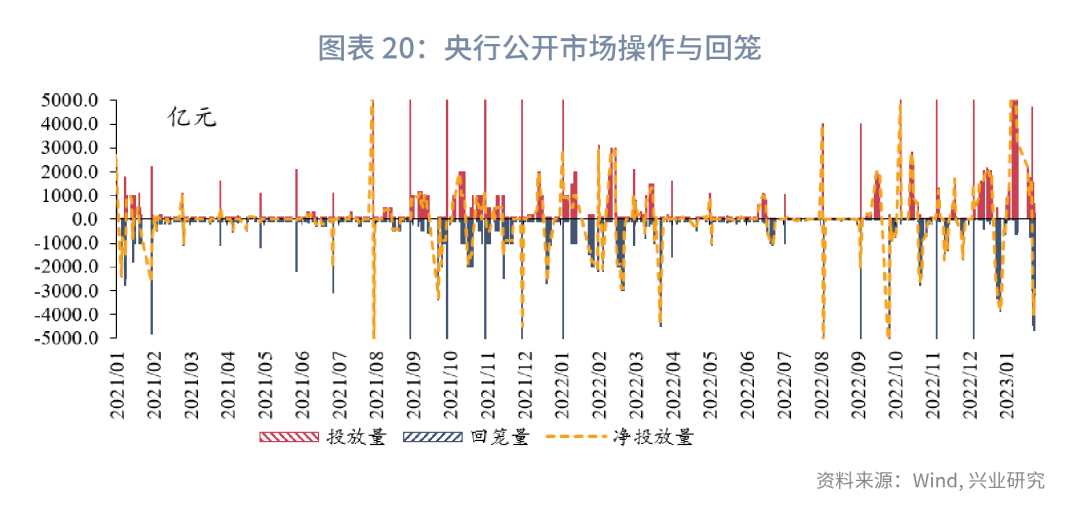

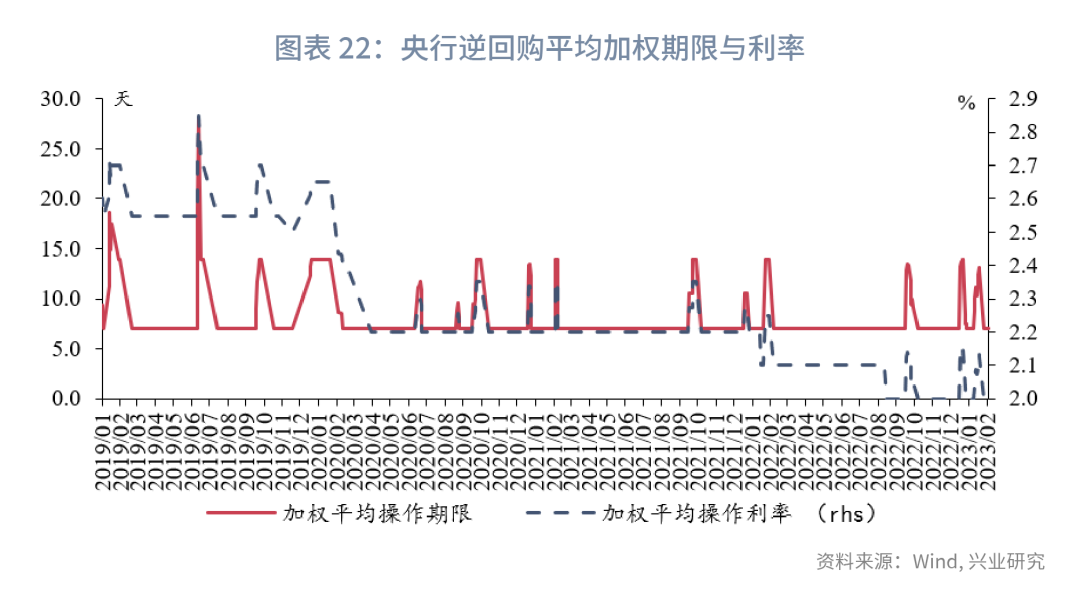

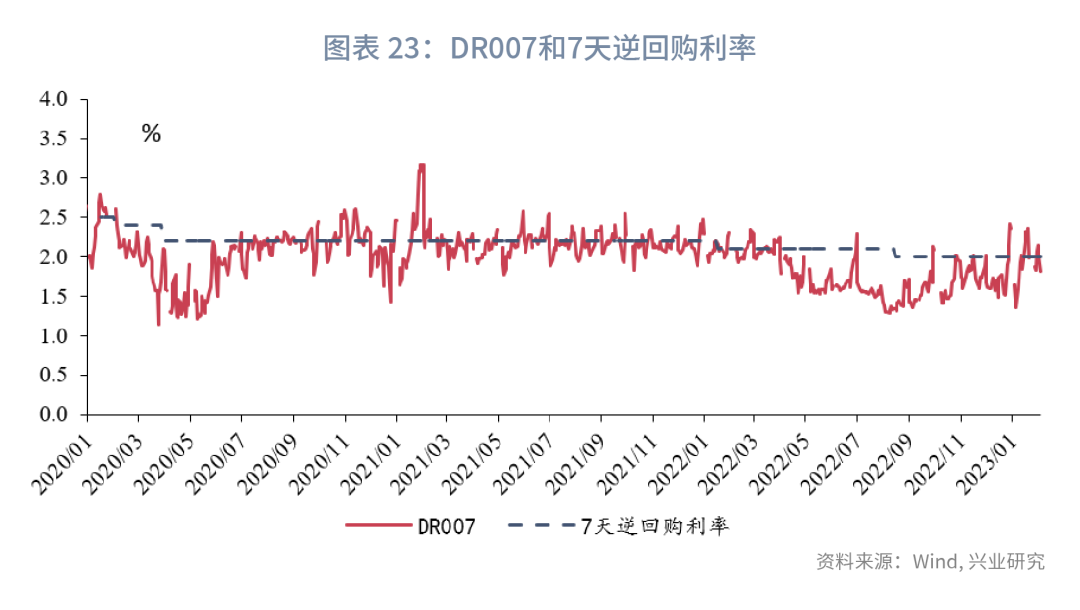

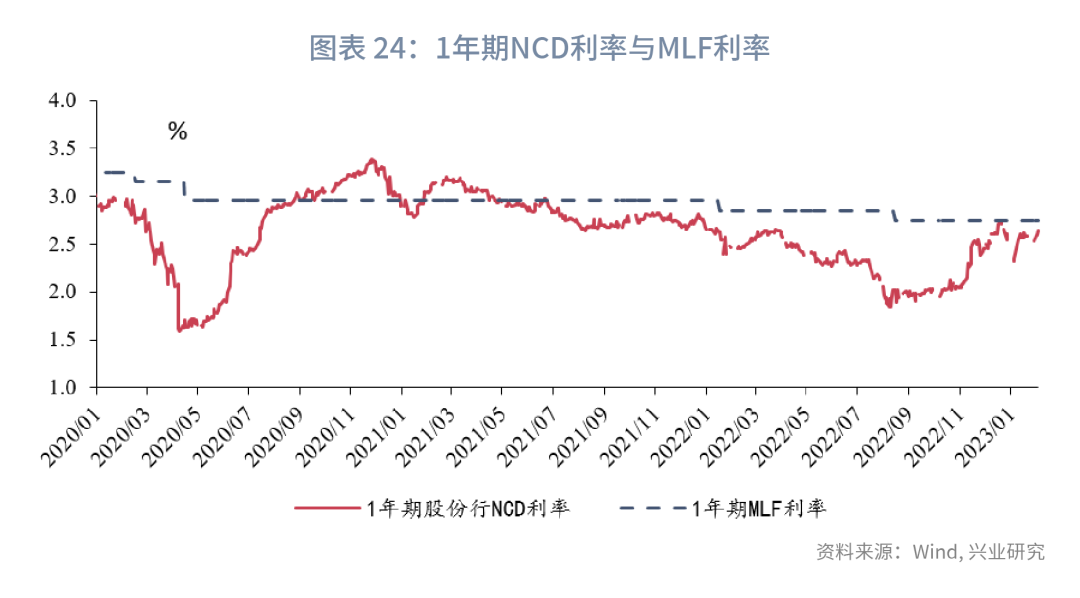

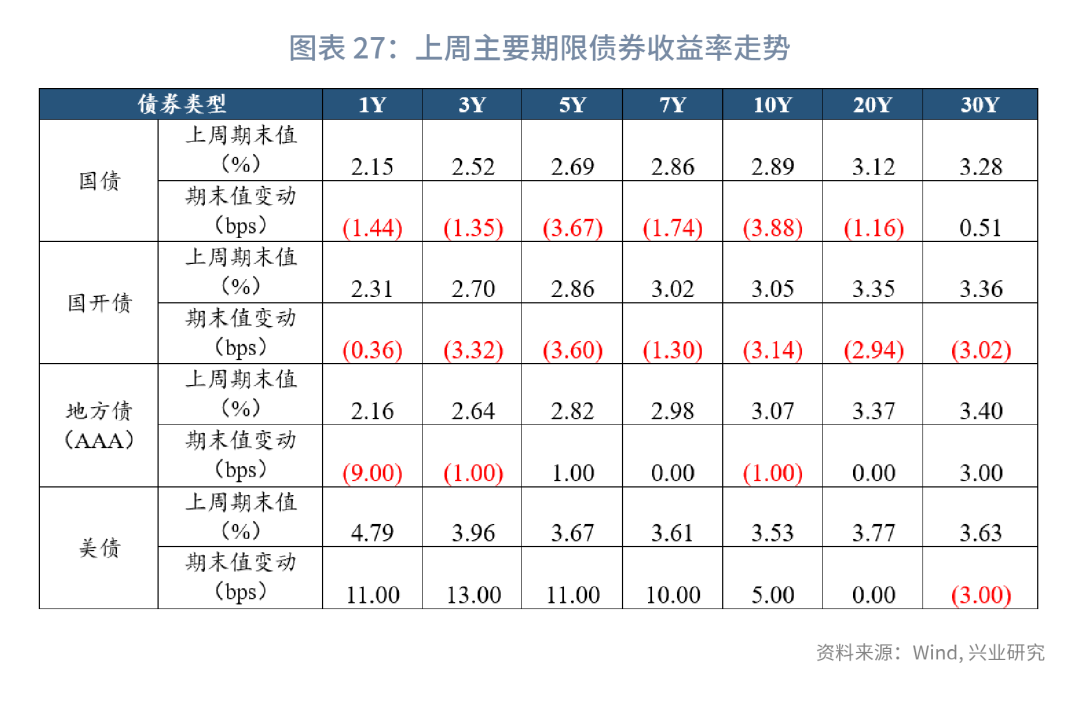

上周流动性:上周公开市场操作净回笼10700亿元,DR007均值为1.96%,低于7天逆回购利率4bp,1年期股份制银行NCD发行利率均值为2.58%,低于1年期MLF利率17bp,隔夜回购占比均值为86.5%,低于90%的警戒线;信用债净融资为负。

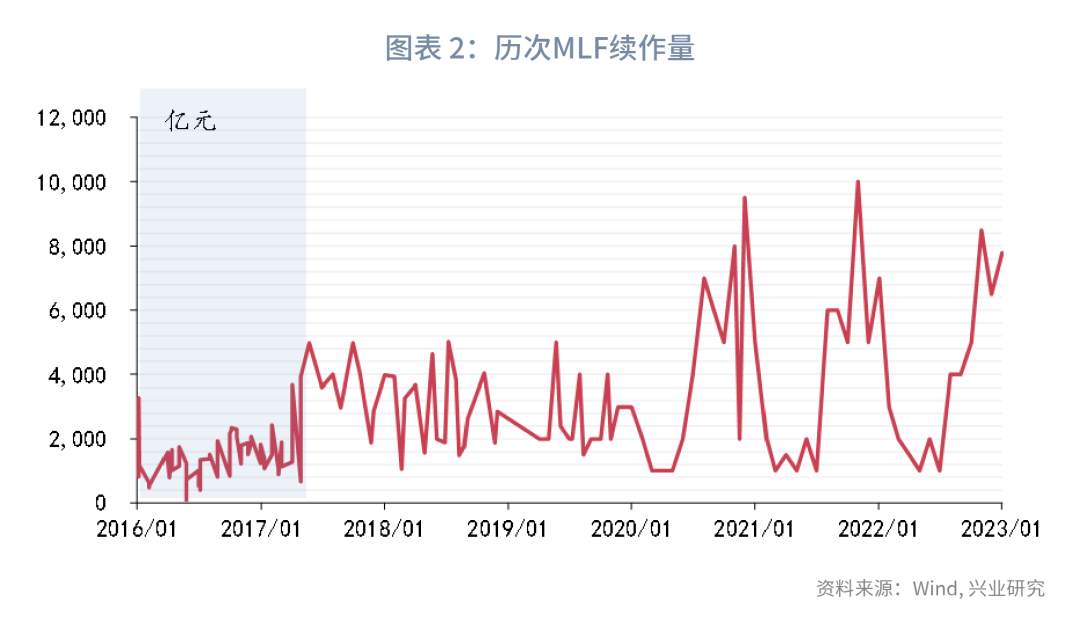

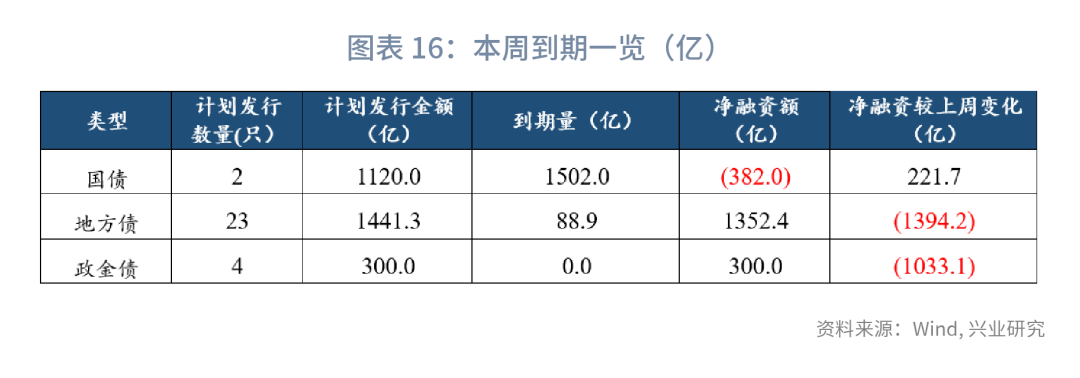

央行操作和市场前瞻:本周逆回购到期8880亿元,NCD到期4,665.10亿元。本周国债计划发行2只,发行额1120亿,净融资额-382亿;本周地方债计划发行23只,发行额1441.28亿,净融资额1352.3亿;本周政金债计划发行4只,发行额300亿,净融资额300亿。

一、同业存单走势回顾

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn