美国数字银行的发展与监管考察

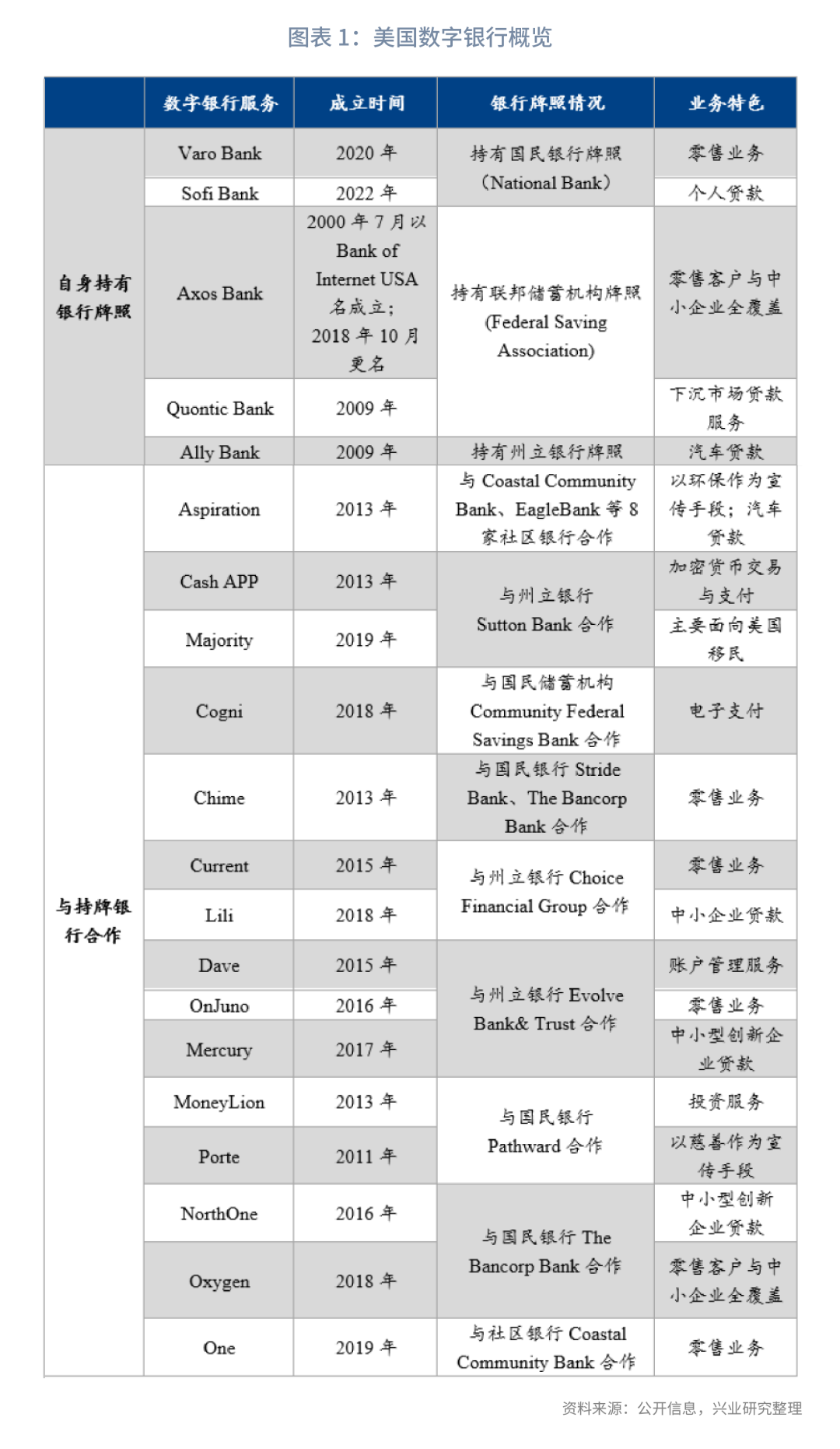

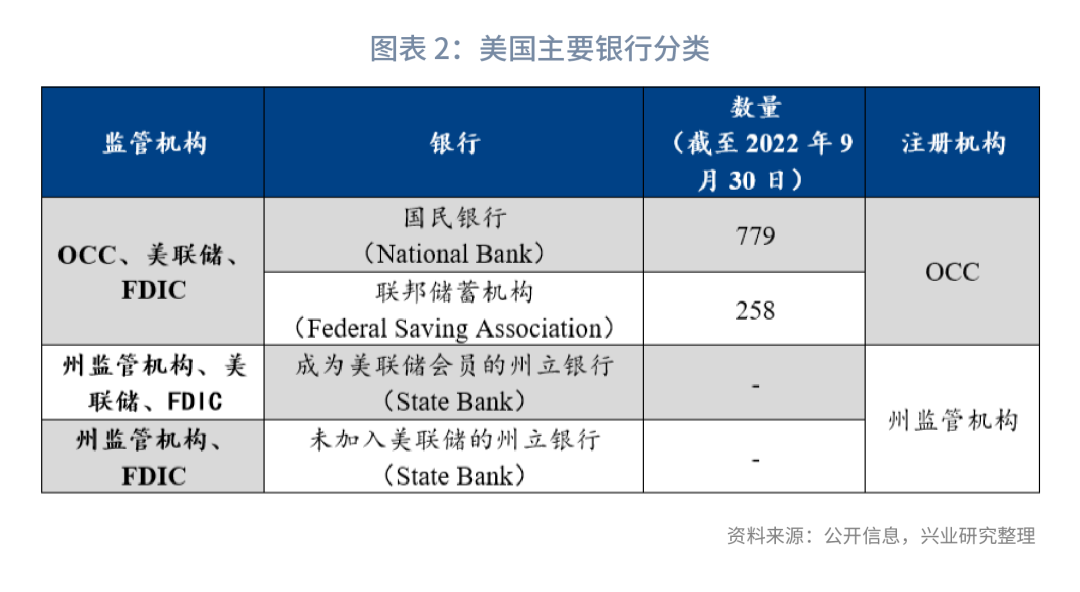

美国暂未设置专门的数字银行牌照。按照数字银行的定义,即持有银行牌照且仅通过电子渠道展业的银行,美国市场上的持牌数字银行仅5家。目前,美国仍有金融科技企业通过与持牌银行合作推出数字银行类服务,即持牌银行负责客户银行账户的开立与管理,金融科技企业负责前端的业务开展。按照实质重于形式的原则,本文将此类金融科技企业也纳入广义数字银行的分析范围。按照这一标准,据不完全统计,截至2022年11月末,美国共有20家数字银行。美国将数字银行视为现行金融体系的补充,虽然曾于2016年试图针对金融科技企业推出特殊目的国民银行(Special Purpose National Bank)牌照,但最终因监管体系的复杂性等多种原因未能成功推行。

美国数字银行的监管政策与展业情况对全球数字银行发展具有以下启示:

一是现行的银行监管体系虽暂可支持数字银行的发展,但推出专门数字银行牌照可能仍是未来趋势。

二是发展较好的数字银行均瞄准传统银行服务不足的细分领域。

三是数字银行可以成为金融科技企业与银行之间的过渡:一方面,科技企业通过获得(数字)银行牌照提供数字银行服务,进而促进银行业市场的整体竞争;另一方面,各国家或地区可以通过设立和发放(数字)银行牌照,更好地将金融科技企业纳入监管范畴,规范其发展,预防金融风险。

近年来,随着金融科技的发展和互联网技术的运用,数字银行在各个经济体中快速发展。此前我们对新加坡数字银行牌照进行了研究,发布了《新加坡数字银行监管考察》 [1] ;对印度尼西亚数字银行、英国数字银行的发展情况进行了研究,发布了《印度尼西亚数字银行监管考察》 [2] ;对中国香港虚拟银行牌照进行了研究,发布了《中国香港虚拟银行监管考察》 [3] ;对英国的数字银行发展情况进行了研究,发布了《英国数字银行监管考察》 [4] 。本篇文章,将主要针对美国数字银行的发展进行研究。

注:

[1]任图南,陈昊和鲁政委,《新加坡数字银行监管考察》,EB/OL,2022/8/19[2023/1/10],https://app.cibresearch.com/shareUrl?name=000000008210896f0182b4aa16cb4098。

[2]任图南、陈昊、鲁政委,《印度尼西亚数字银行监管考察》,EB/OL,2022/8/19[2023/1/16],https://app.cibresearch.com/shareUrl?name=000000008210896f01832bf9201a136c。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn