美国SPR销售计划或再取消—2023年2月油价走势前瞻

2023-02-01

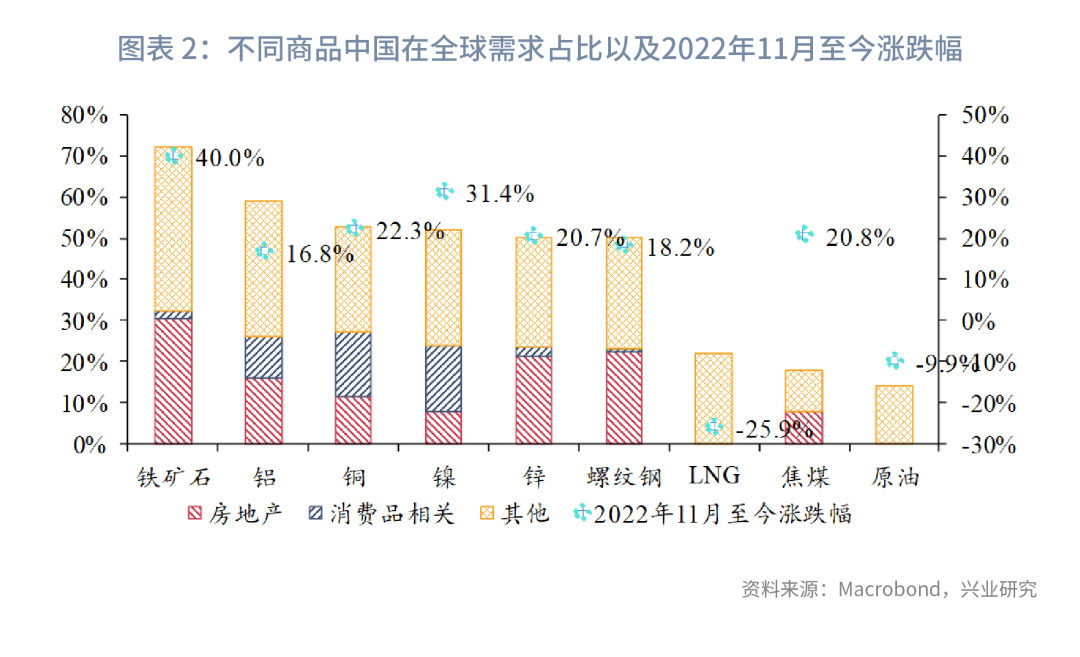

1月,中国reopen叠加美国软着陆预期,风险偏好明显好转。A股、港股、美股以及大宗商品普涨。不过相较于国内需求占比更大的铁矿石、铜等商品,原油涨幅较小。

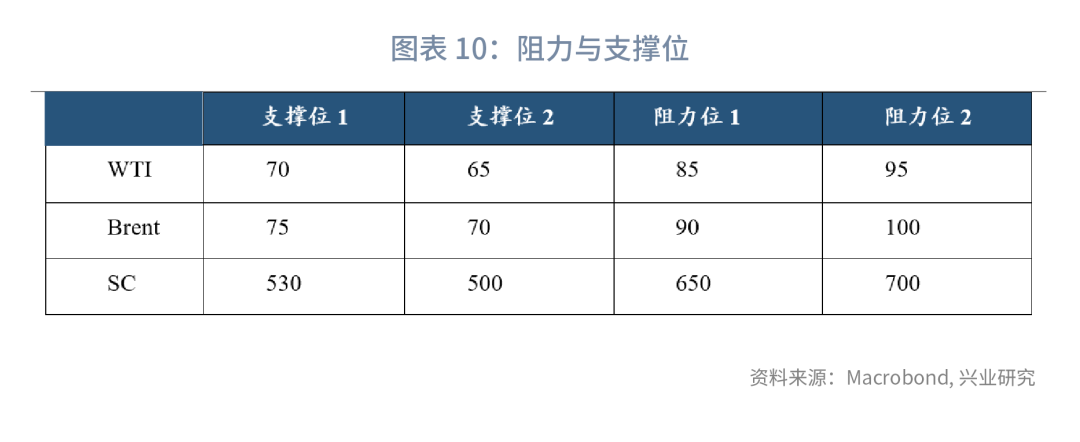

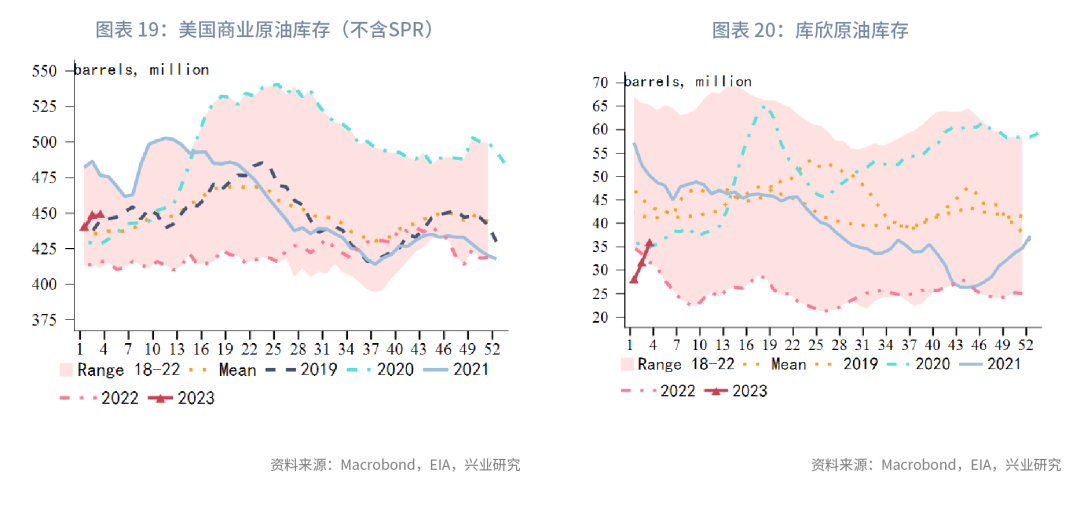

短期来看,考虑到:1、欧美对俄罗斯禁运效果微乎其微,俄罗斯油品出口量维持高位;2、中国需求仍待释放,叠加美国进入去库存周期;3、市场乐观情绪面临再度修正风险,油价可能将跟随风险资产一同回落。不过拜登底以及页岩油底(67至72美元/桶)对于油价的支撑犹存,原油大概率延续震荡。

一、2023年1月回顾:油价小幅走强

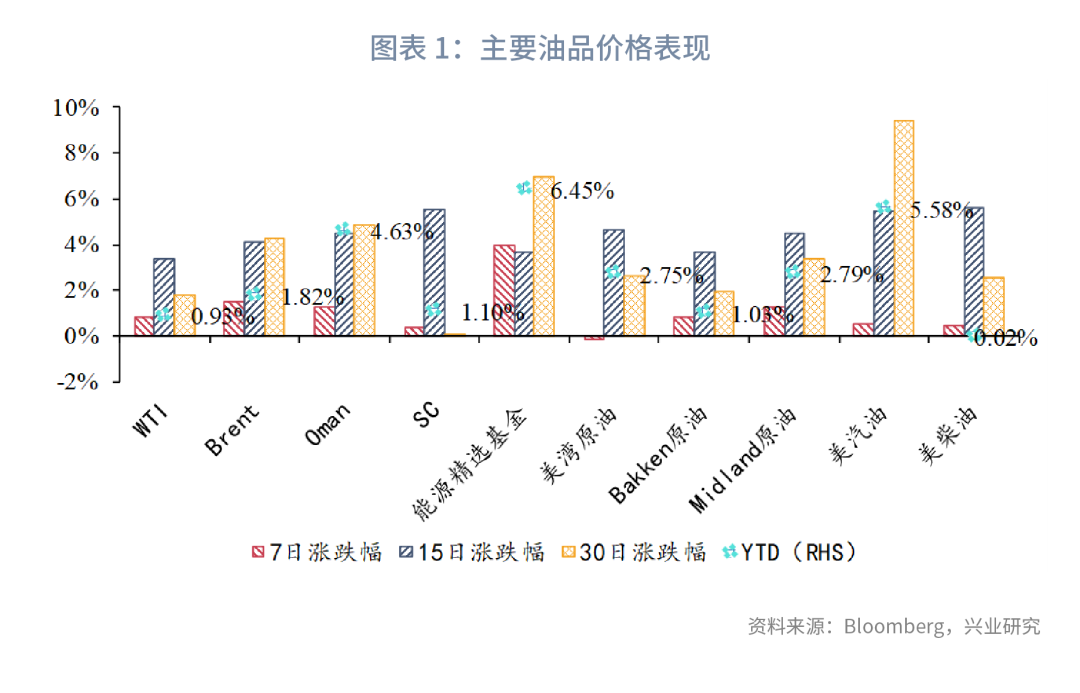

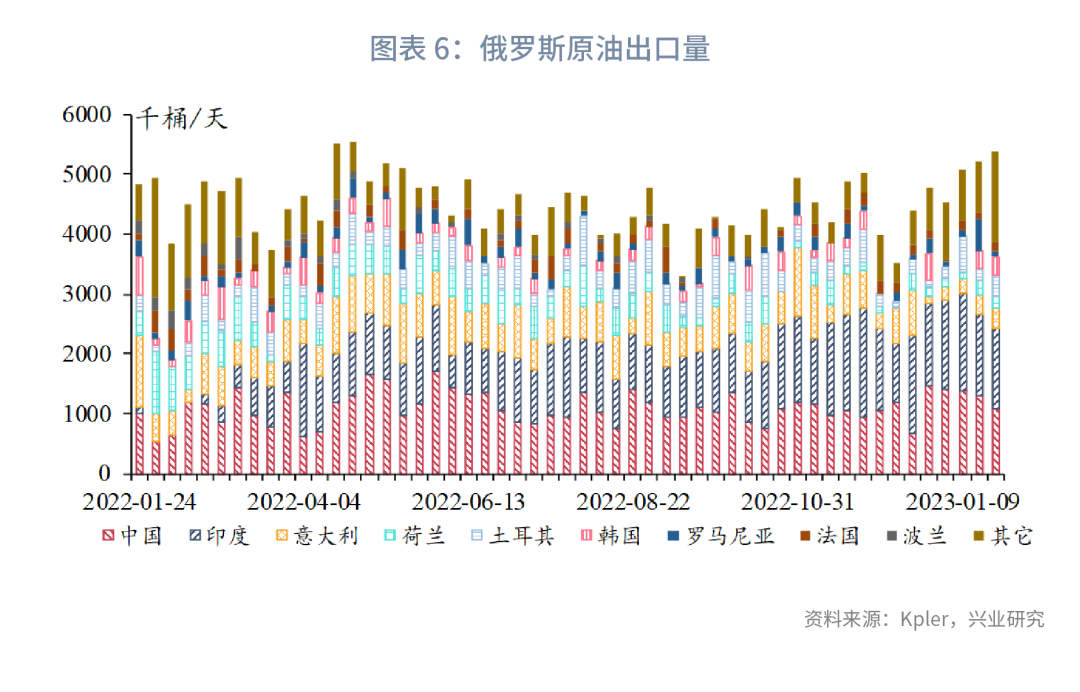

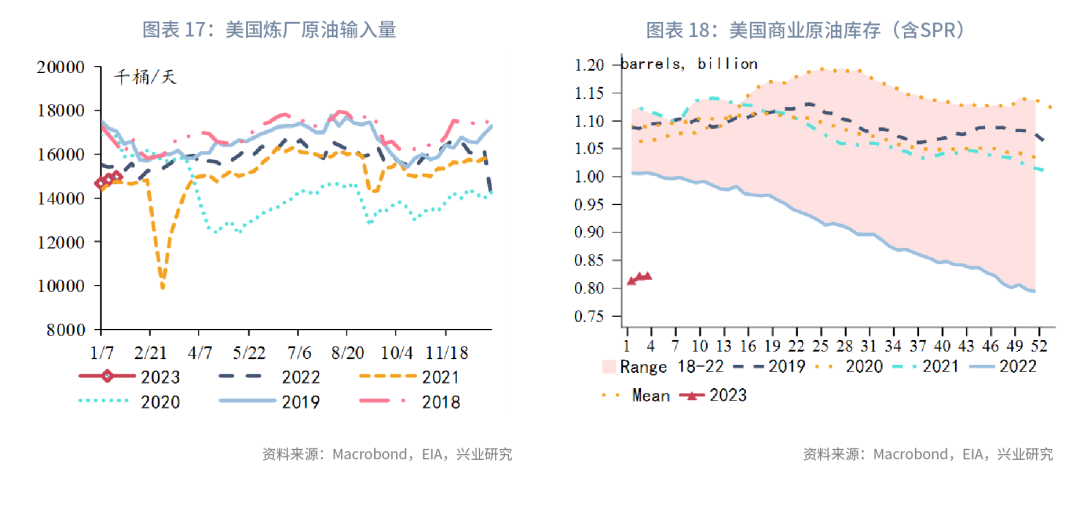

1月,中国reopen叠加美国软着陆预期,风险偏好明显好转。A股、港股、美股以及大宗商品普涨。不过相较于国内需求占比更大的铁矿石、铜等商品,原油涨幅较小。供给端来看,限价对于俄罗斯原油出口量的影响微乎其微,1月天气好转使俄罗斯原油和凝析油出口量已回升近500万桶/天,逼近2022年5月出口峰值。开年以来,原油总持仓创2021年3月以来的最大月度增量。

全球主要油种中:截至1月27日,2023开年以来WTI累计涨幅为0.93%;Brent累计涨幅1.82%;Oman累计涨幅4.63%;SC累计涨幅1.10%。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn

查看简介及免责声明