英美压力不减,日央行按兵不动—全球宏观晴雨表2023年第一期

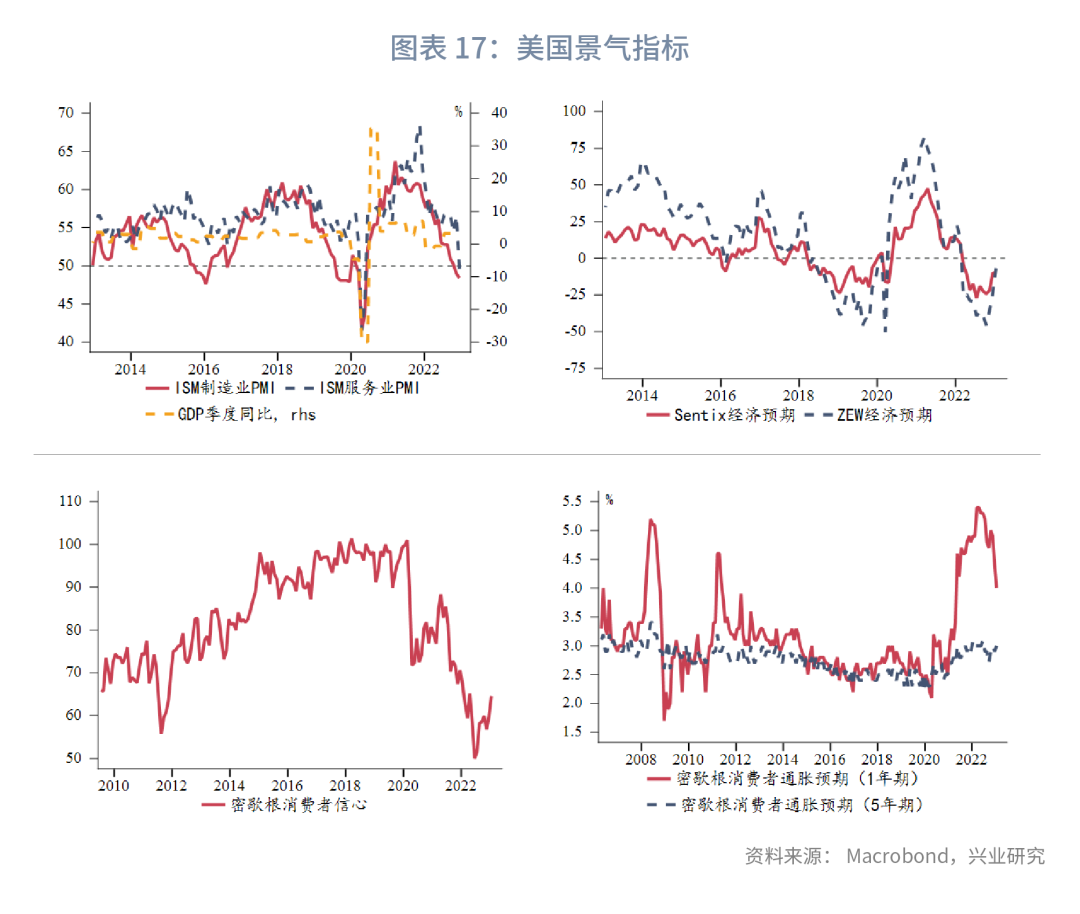

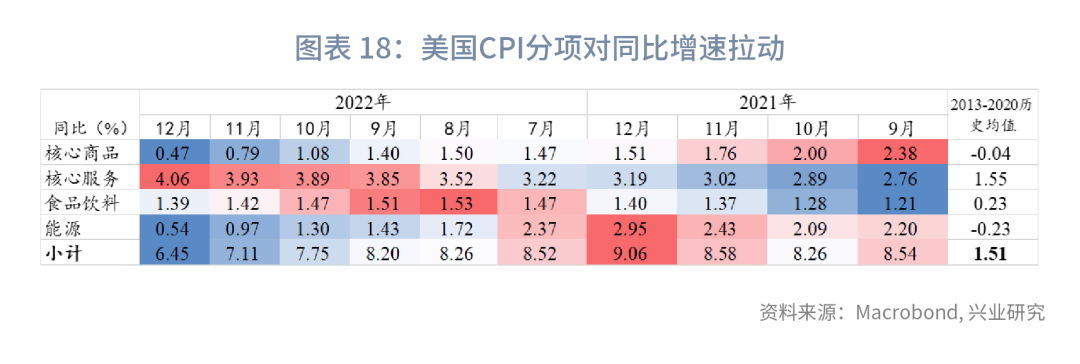

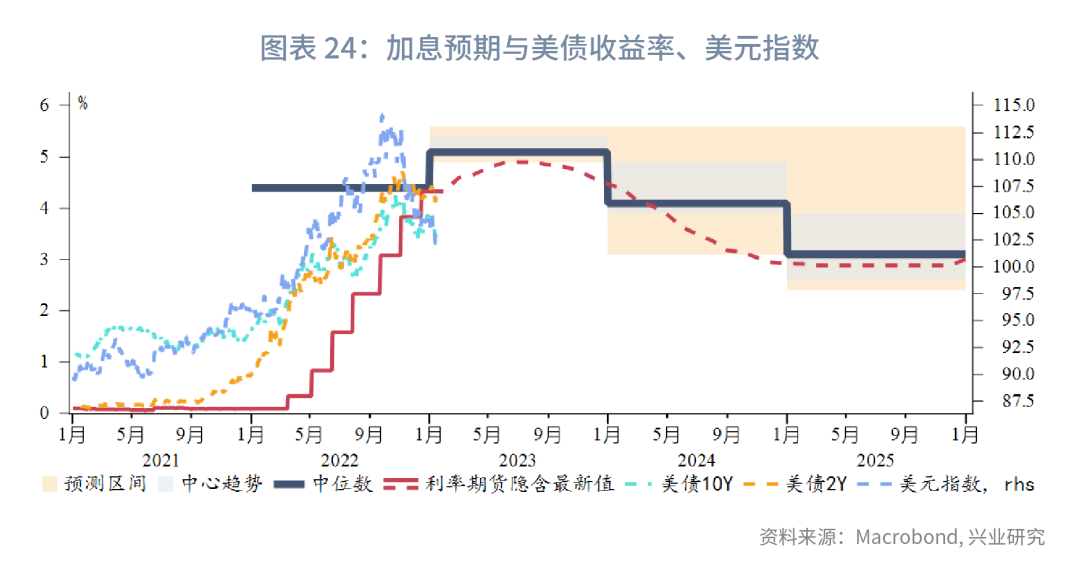

美国CPI同比连续三个月下降,同时ISM服务业PMI跌破荣枯线,市场笃定美联储加息步伐将重回单次25bp,对于能否加息至5%以上仍持怀疑态度。市场风险偏好明显回暖。

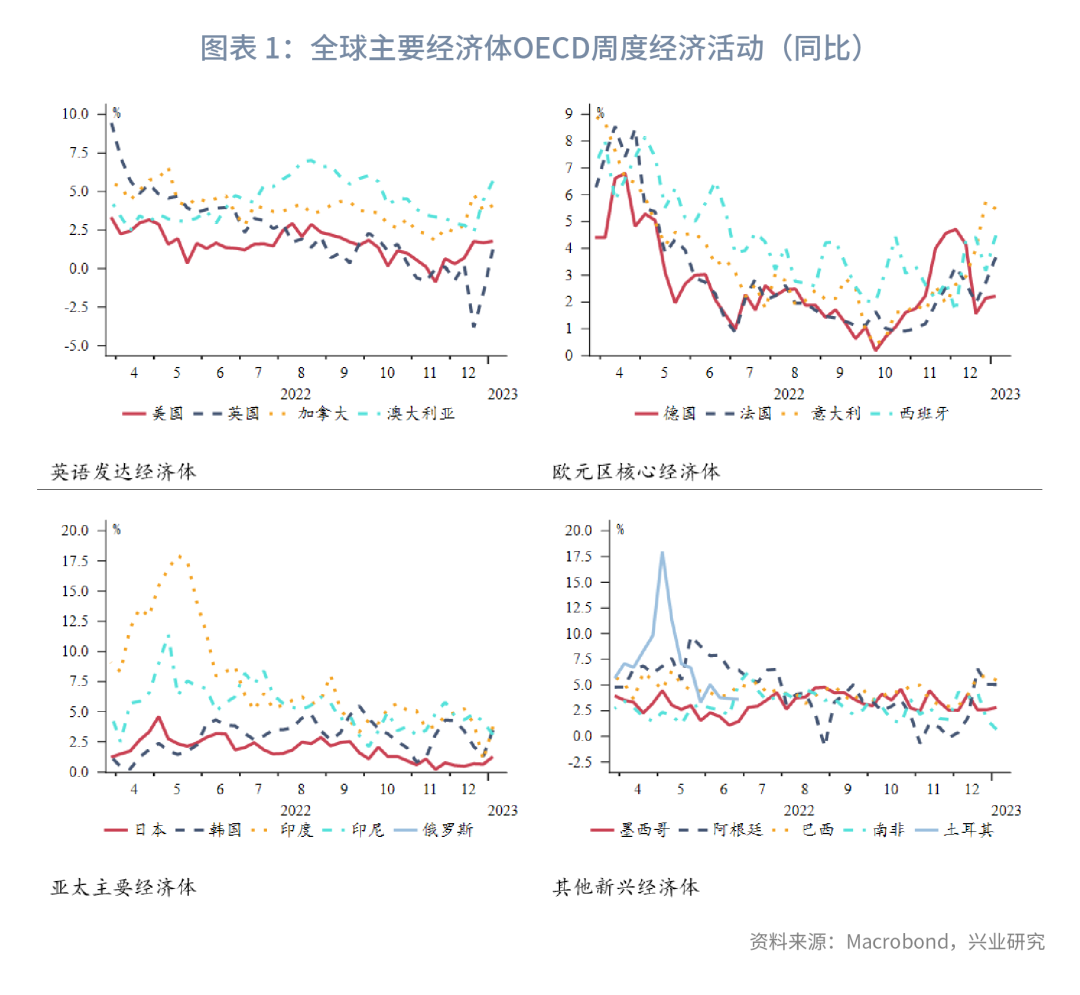

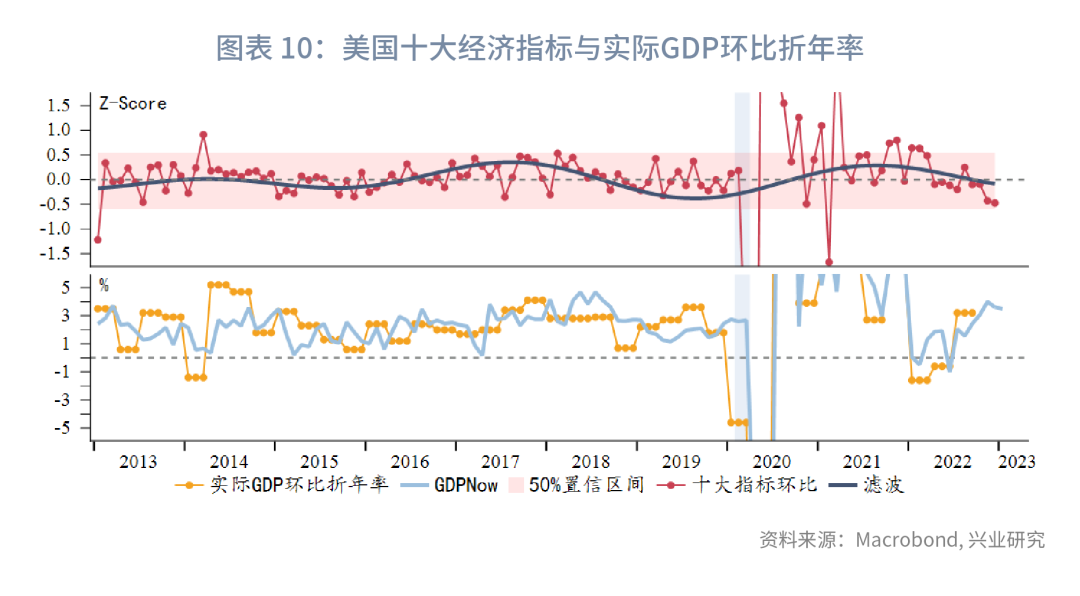

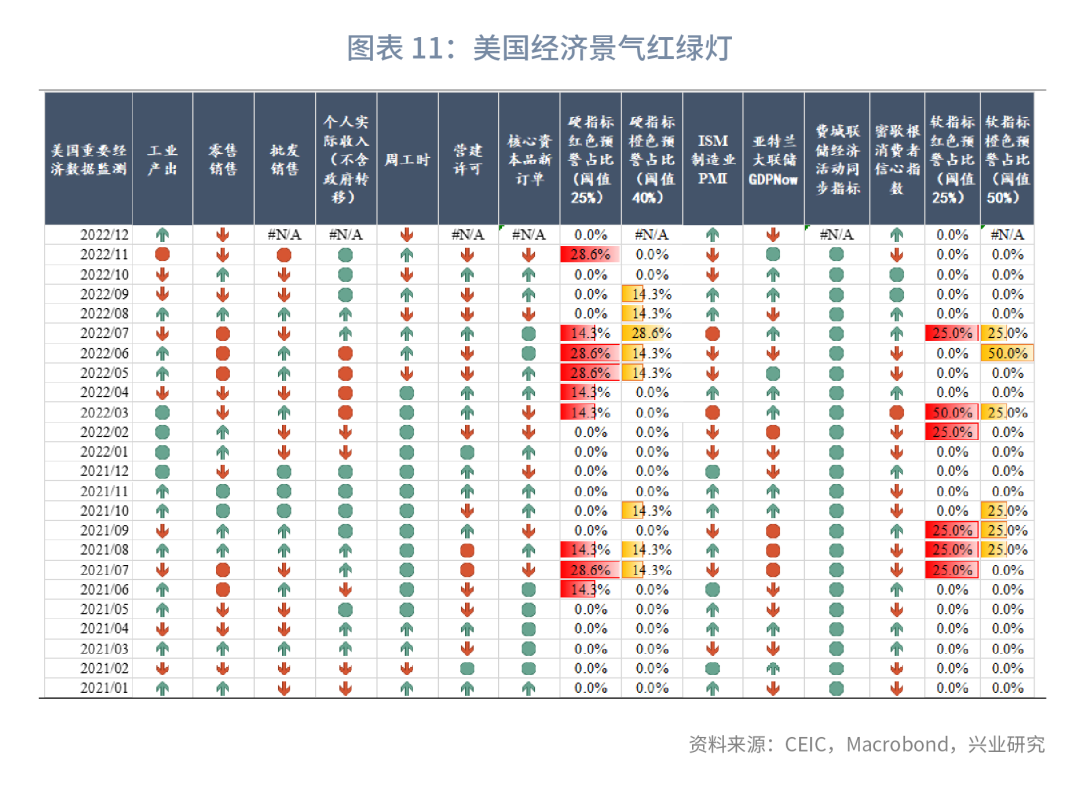

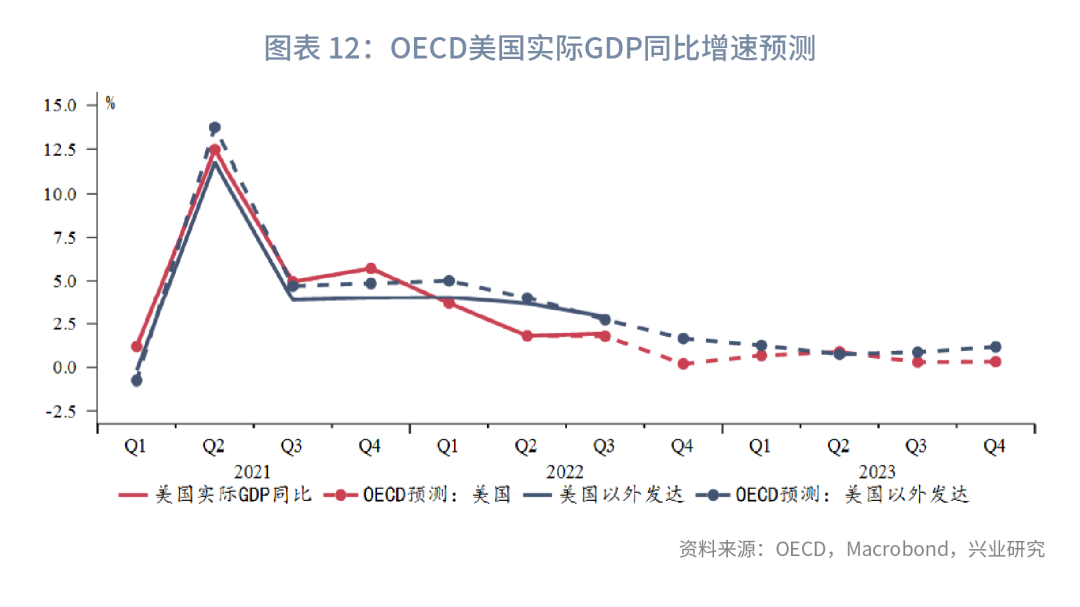

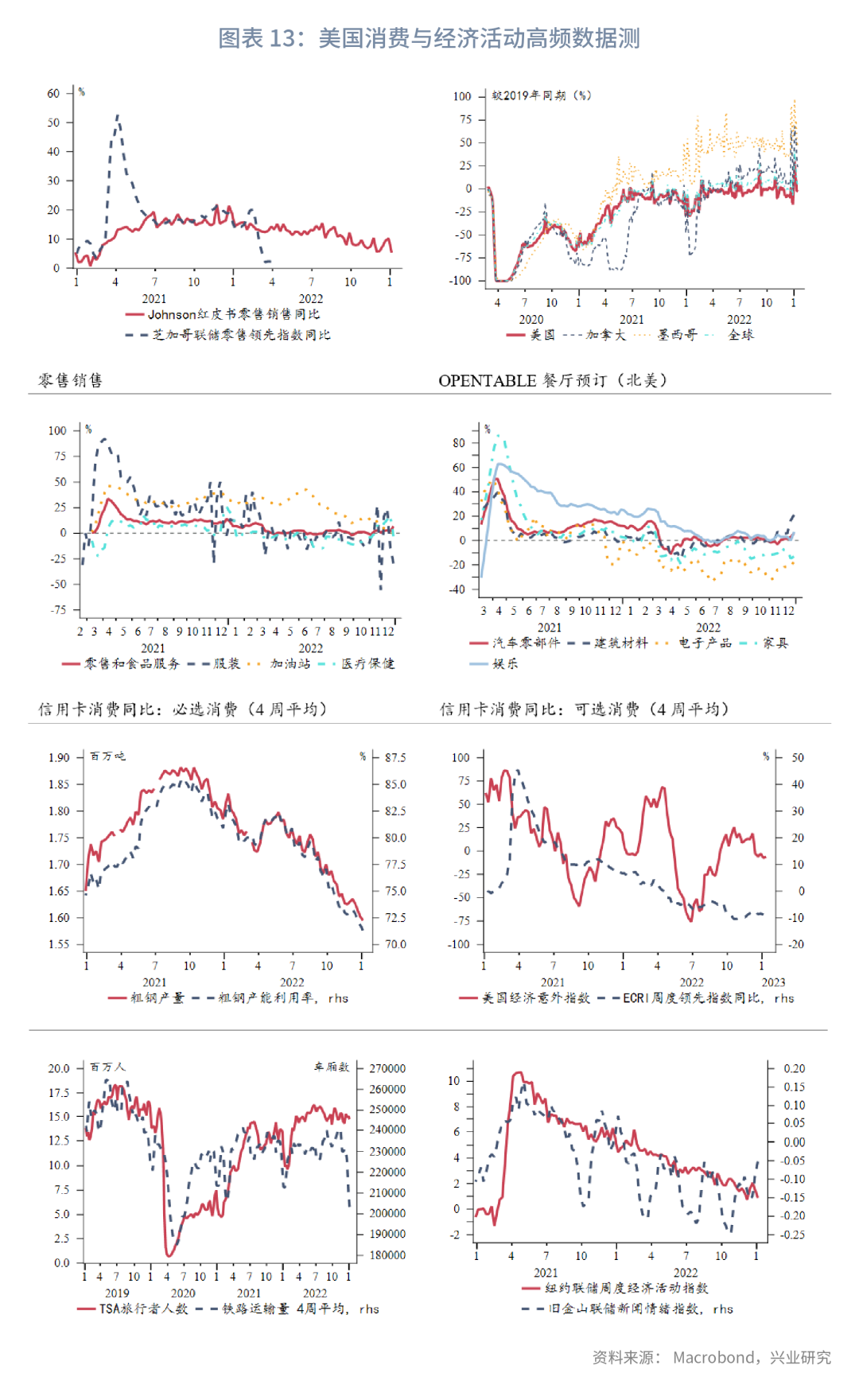

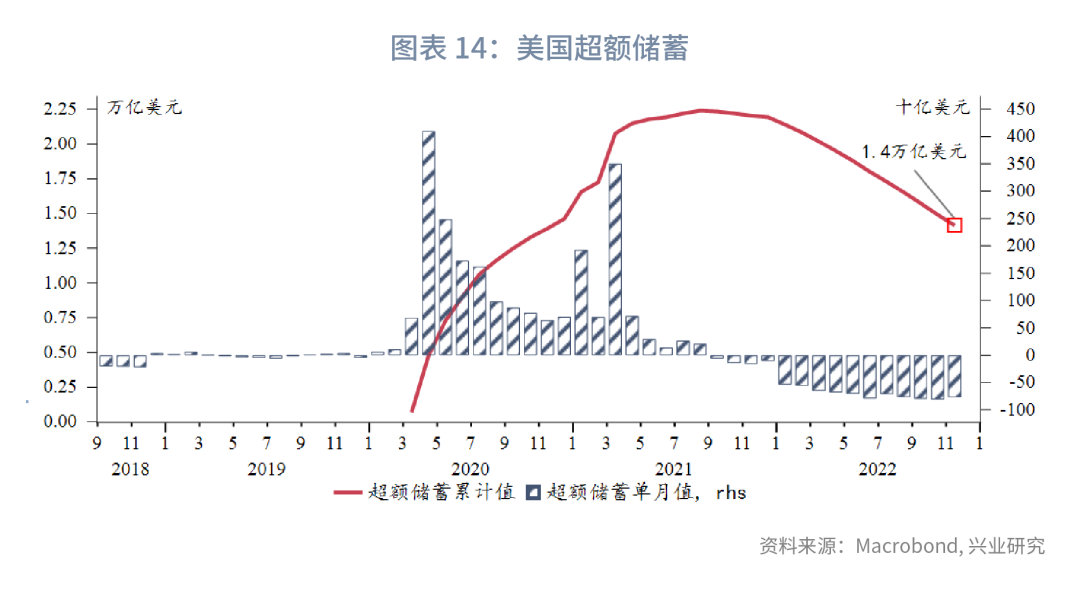

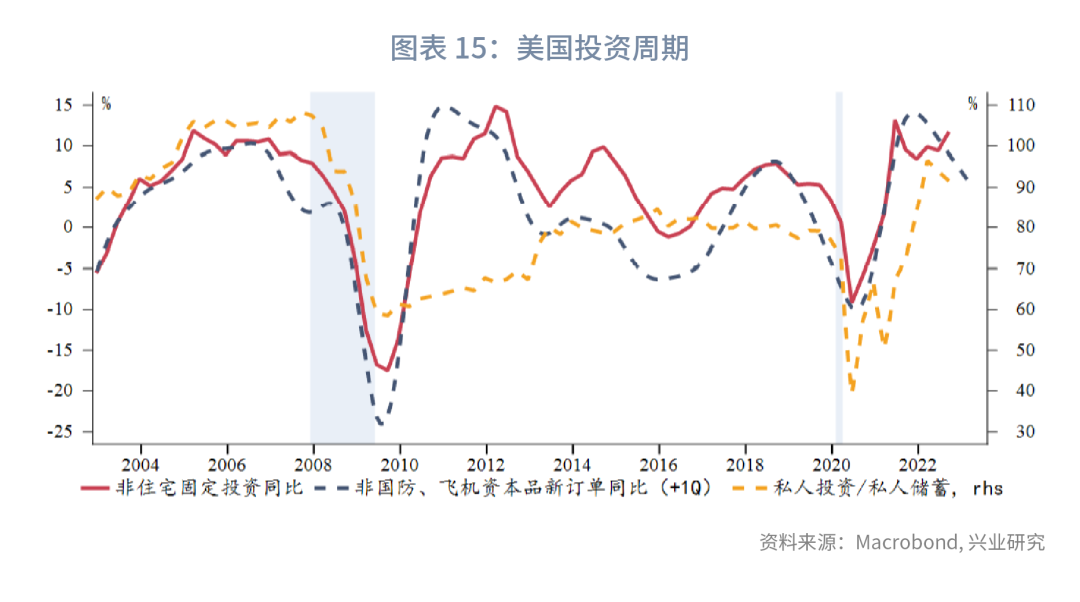

美国个人消费呈现强现实弱预期的格局,超额储蓄逐步消耗支撑消费。库存周期进入主动去库存阶段,第一季度或是全年经济下行压力最大时期。经济数据喜忧参半,一部分数据发出衰退预警,同时另一部分数据显示经济依然充满韧性。

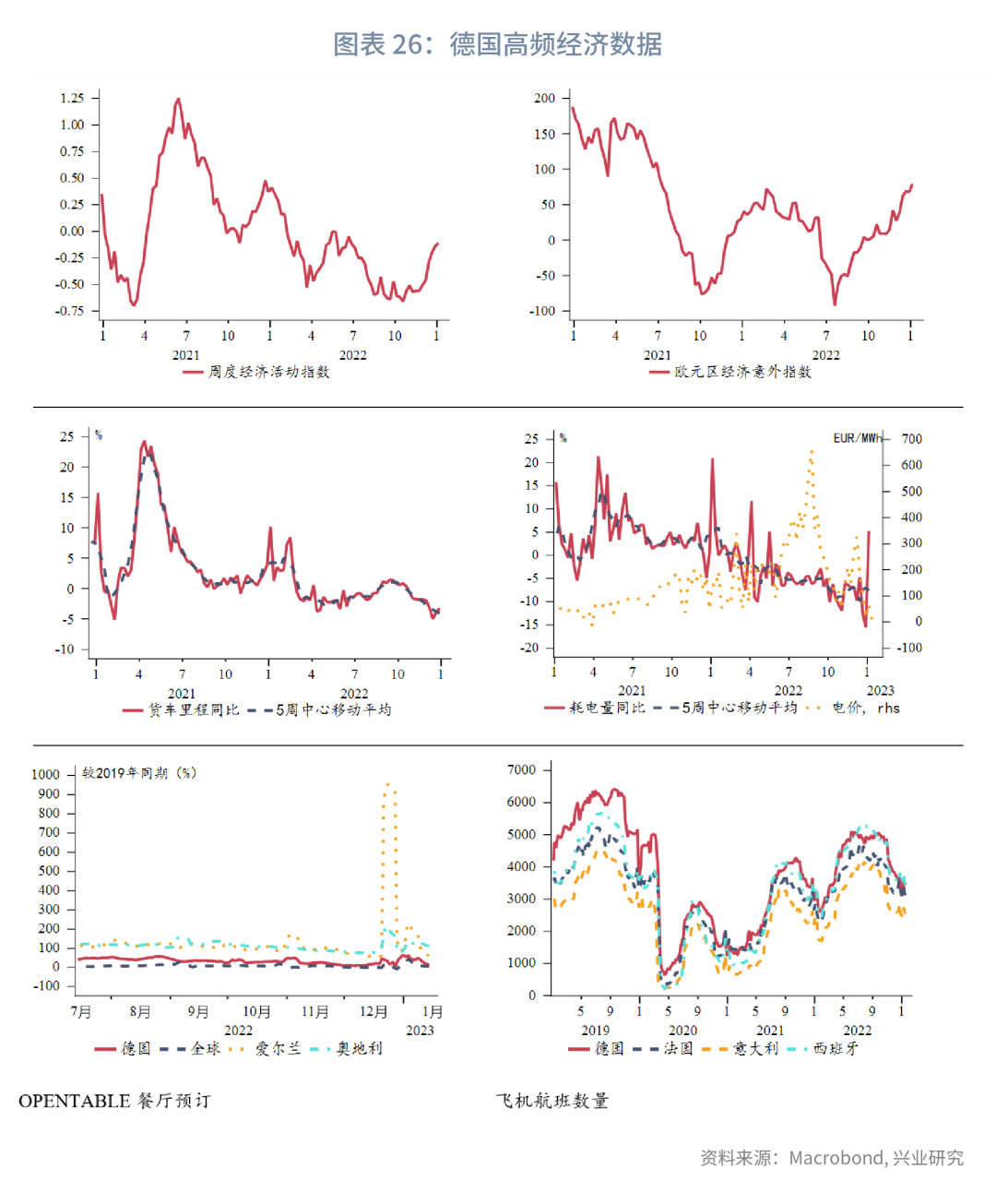

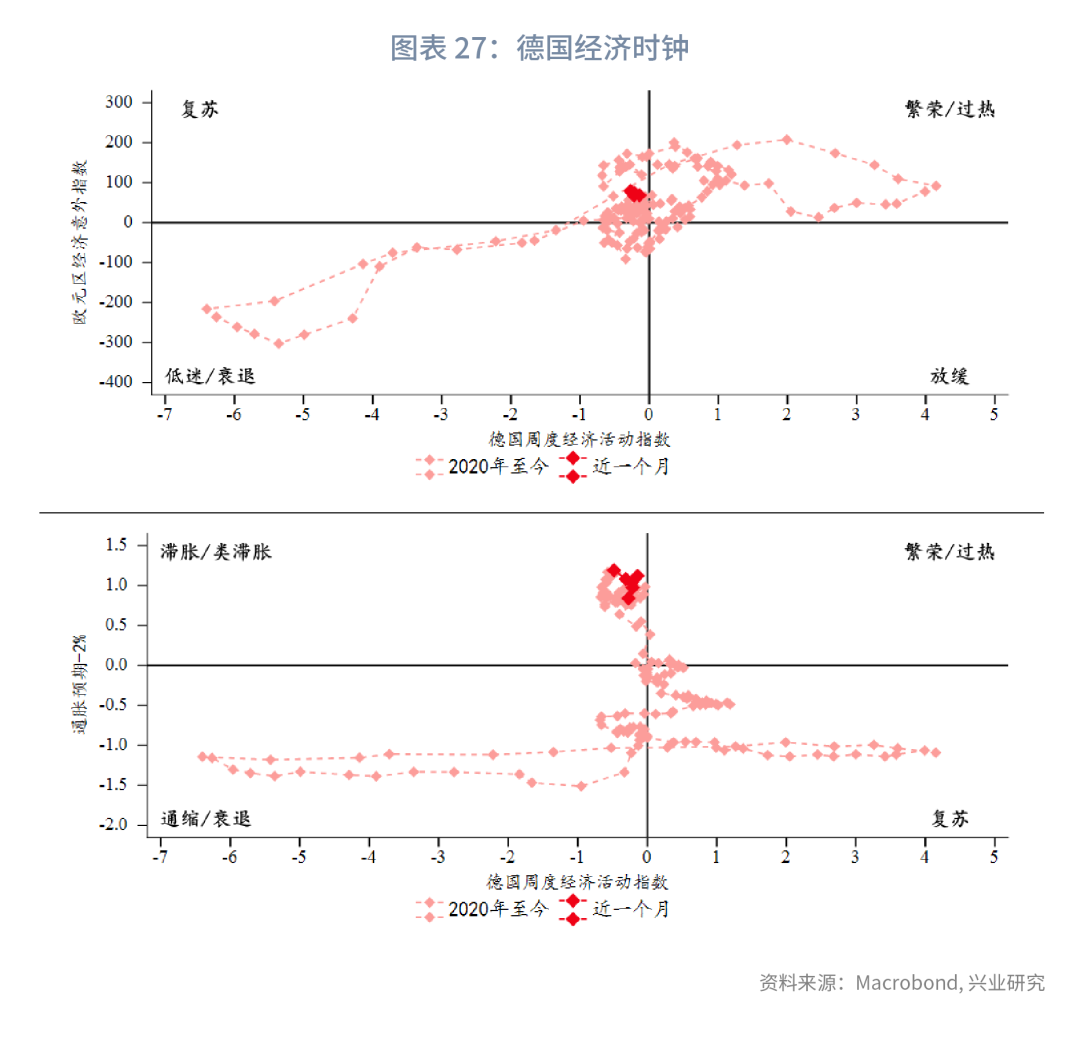

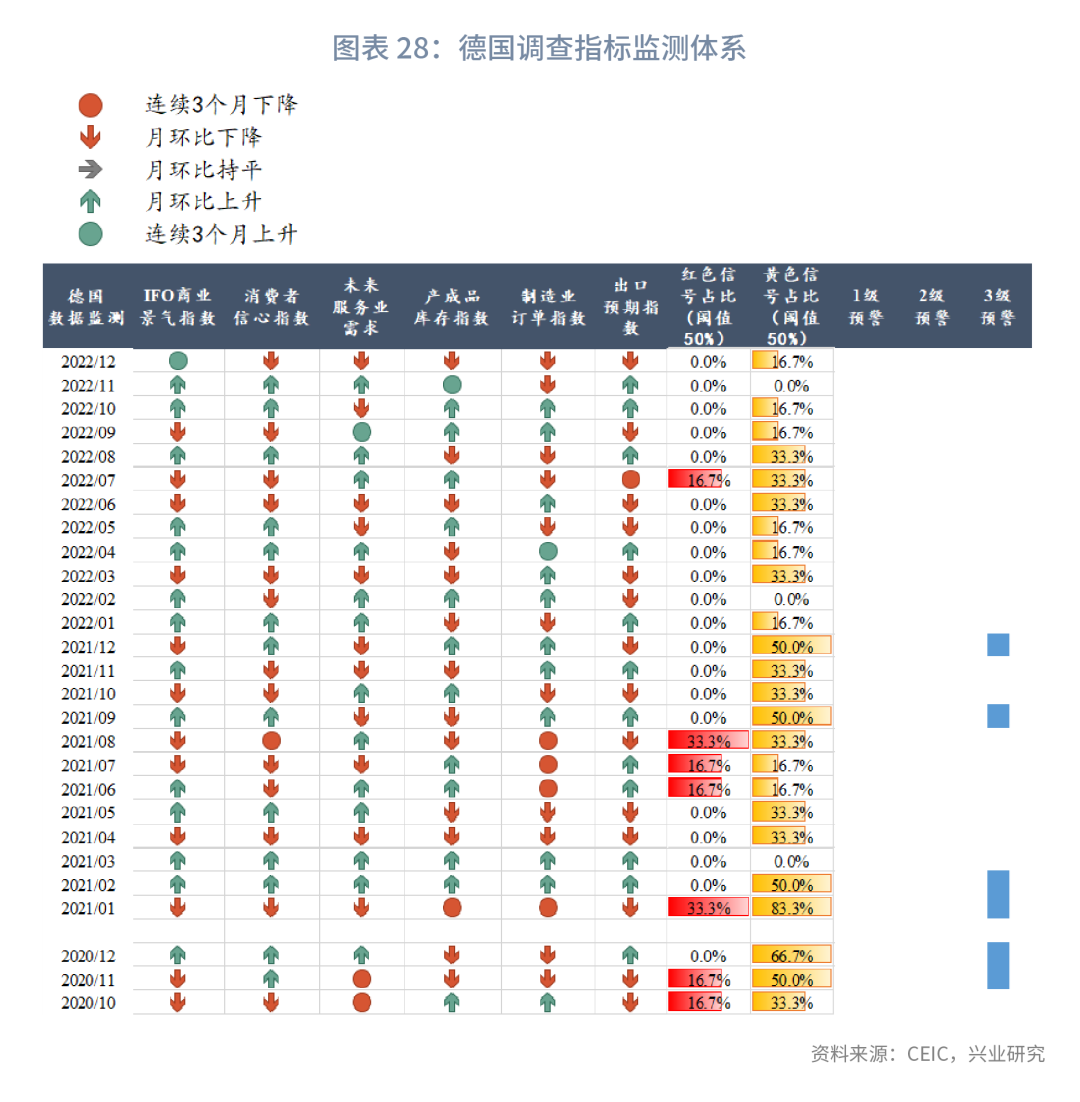

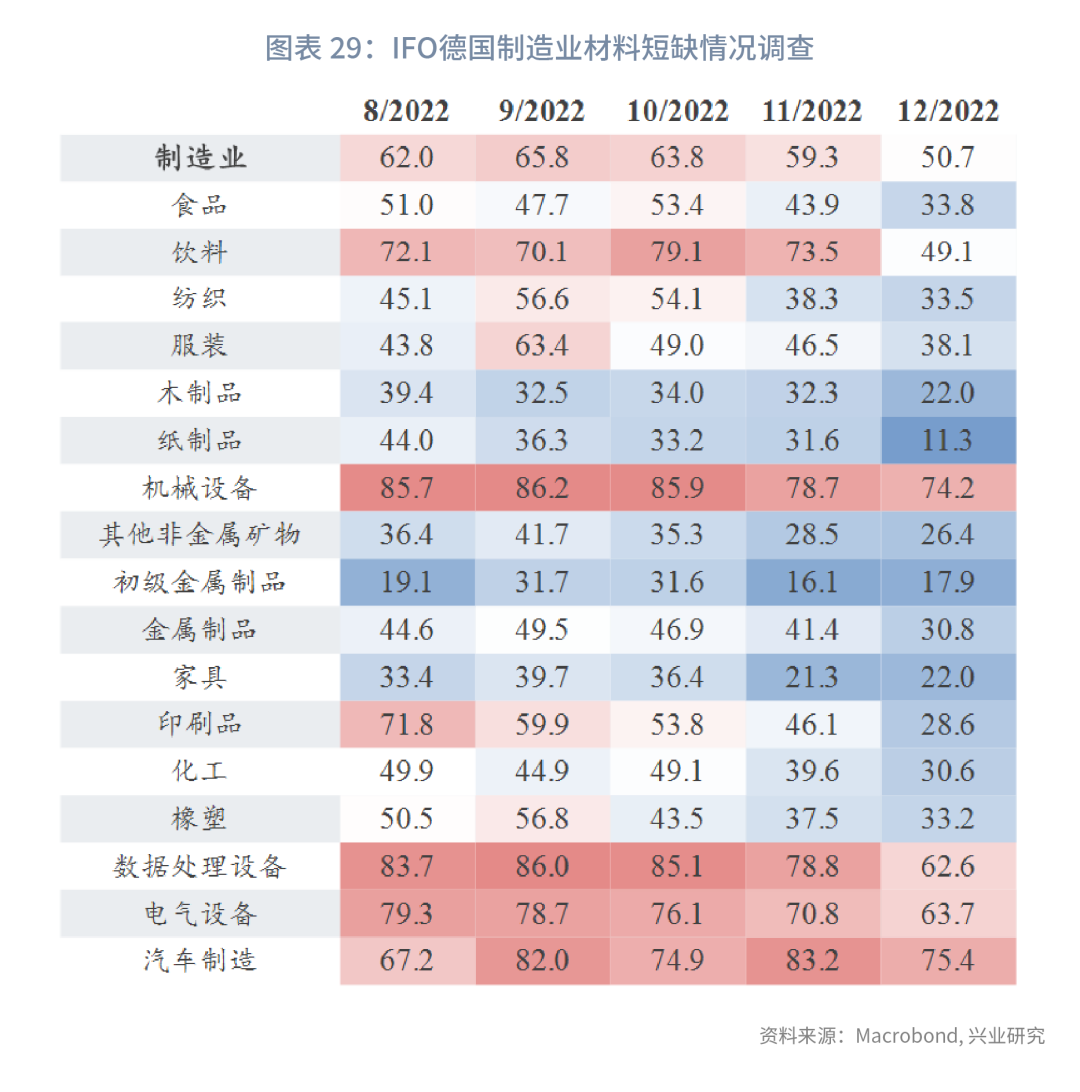

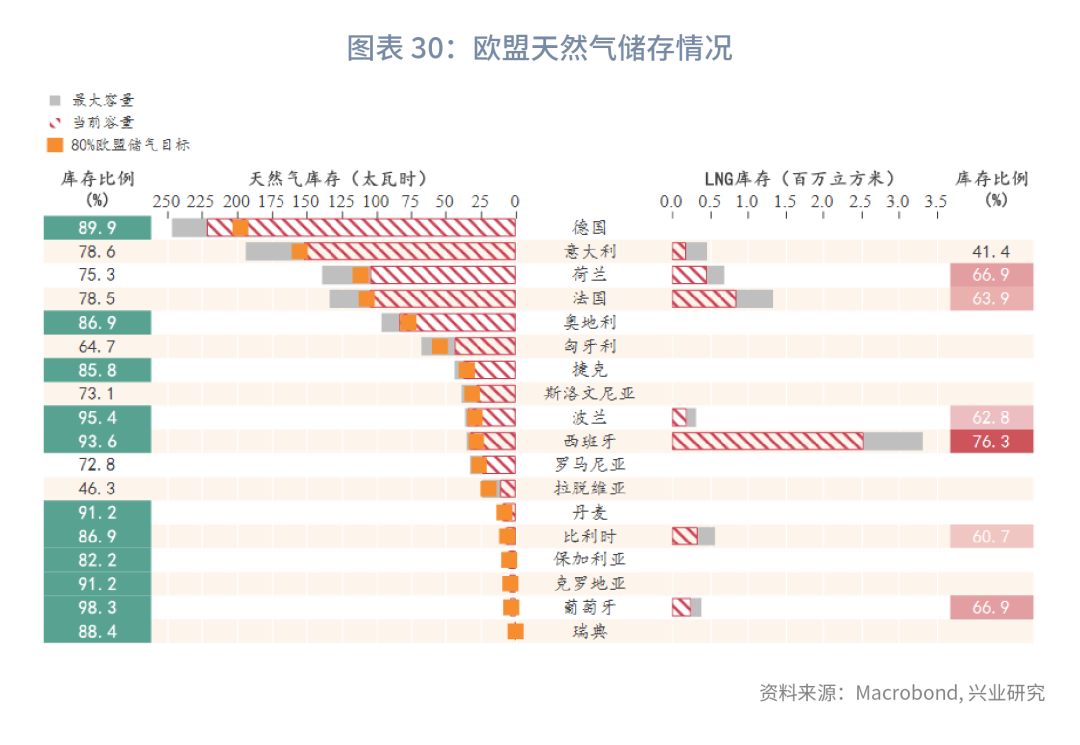

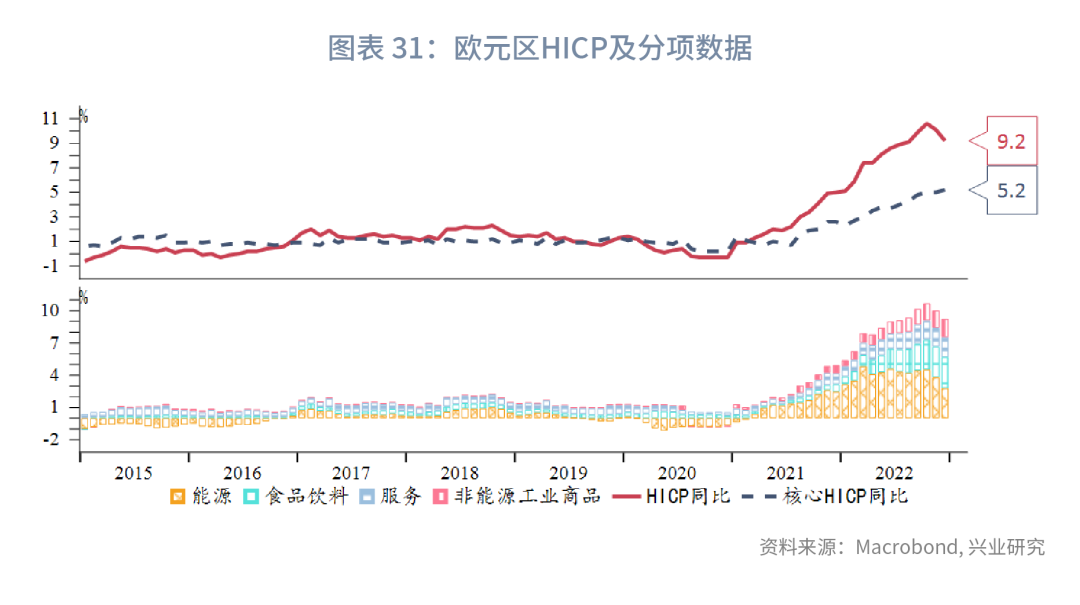

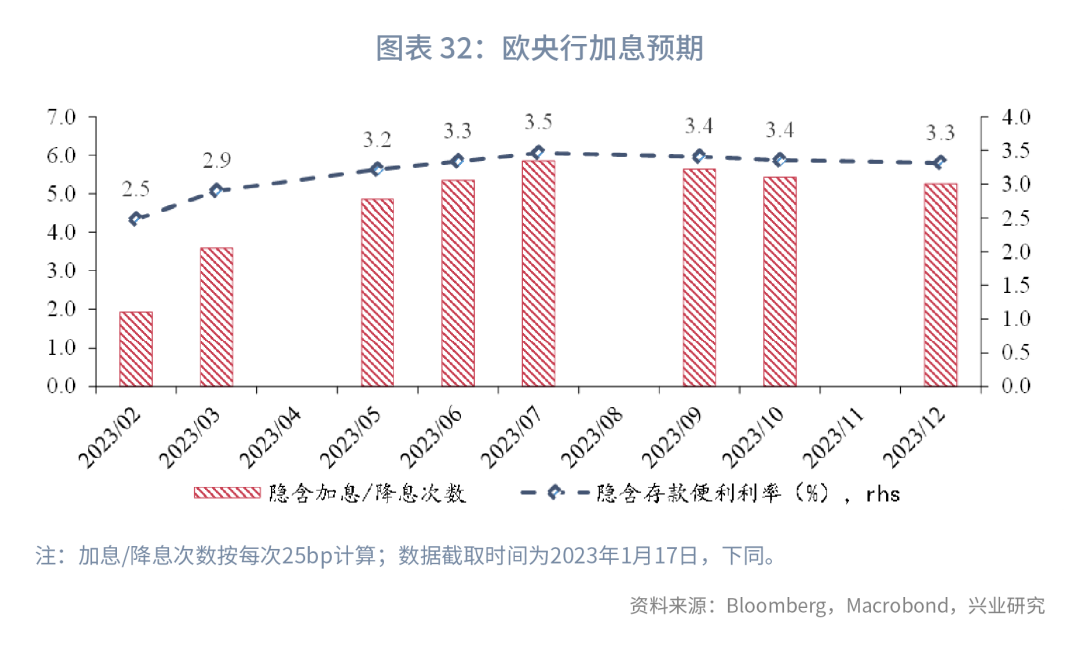

德国基本面较美国优势未泯,能源使用尚不存在较大压力。得益于能源通胀大幅降温,欧元区12月全口径通胀显著回落,欧央行政策重心转移至核心通胀。TLTRO第一季度提前还款日的设置有助于缓解第二季度的到期压力。欧盟拟加码国家援助力度以对抗美国对其资本的虹吸。

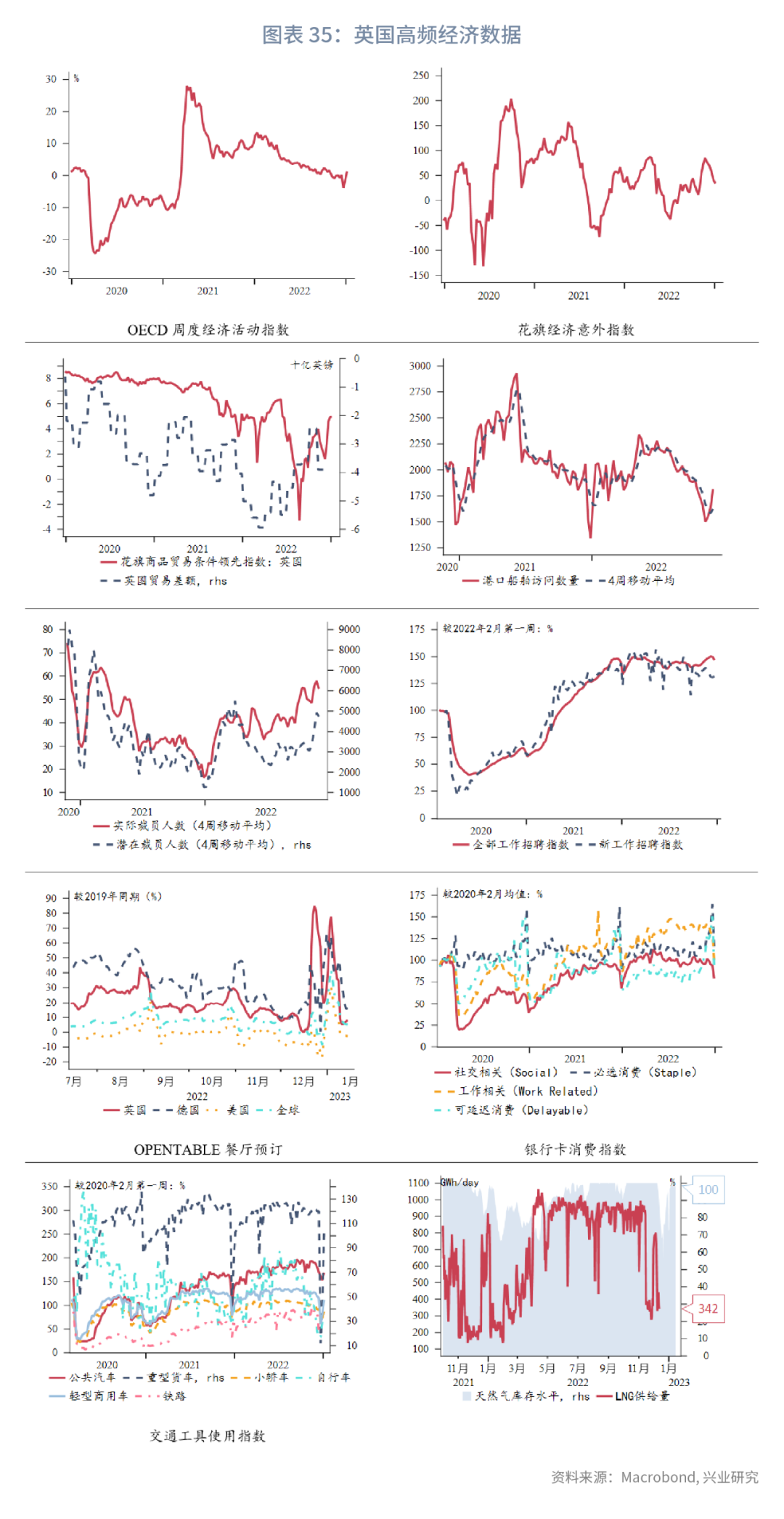

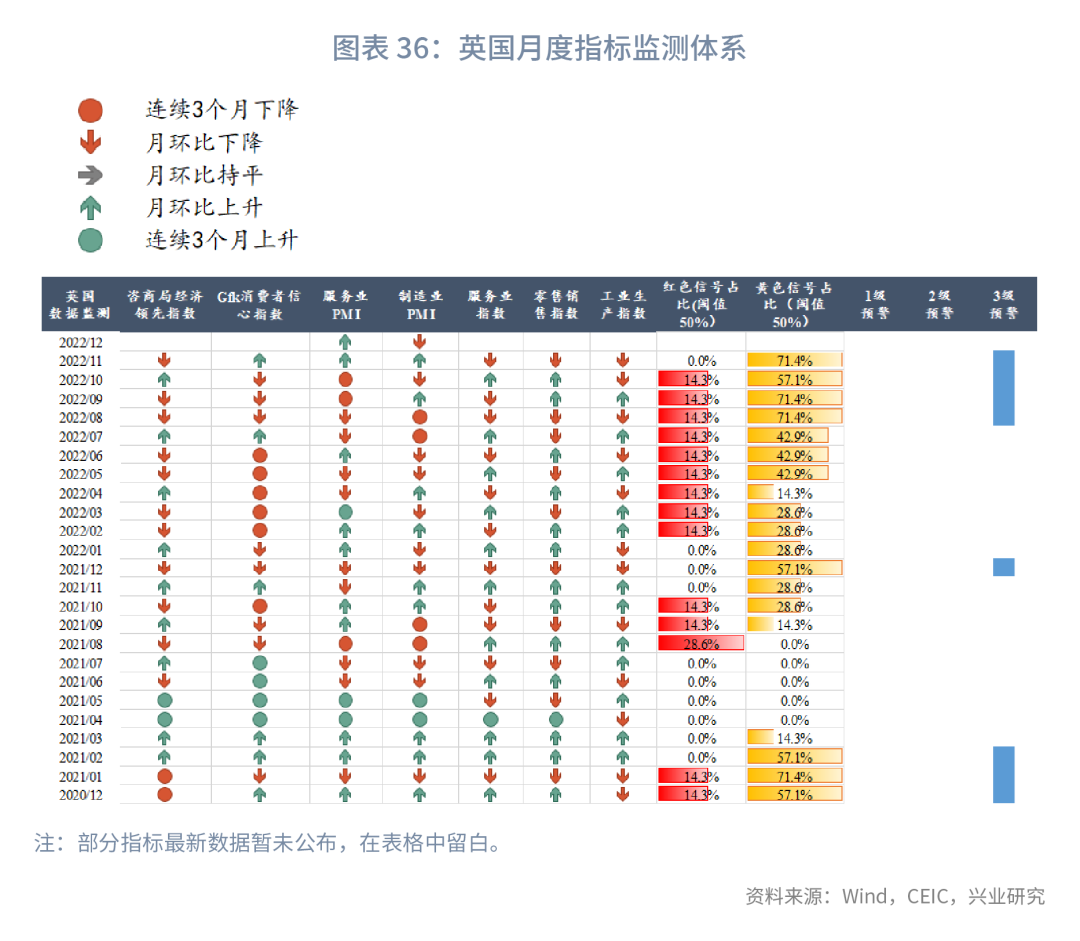

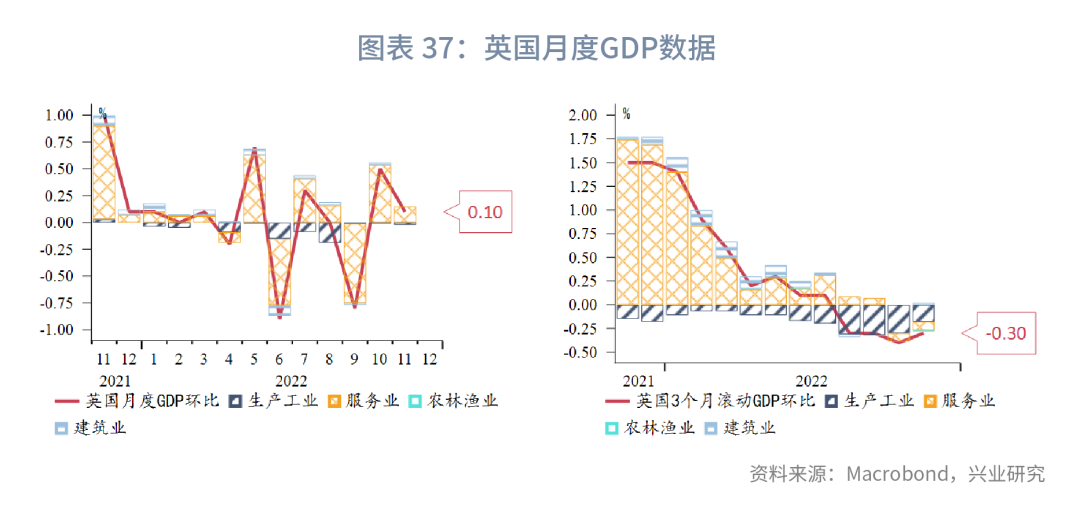

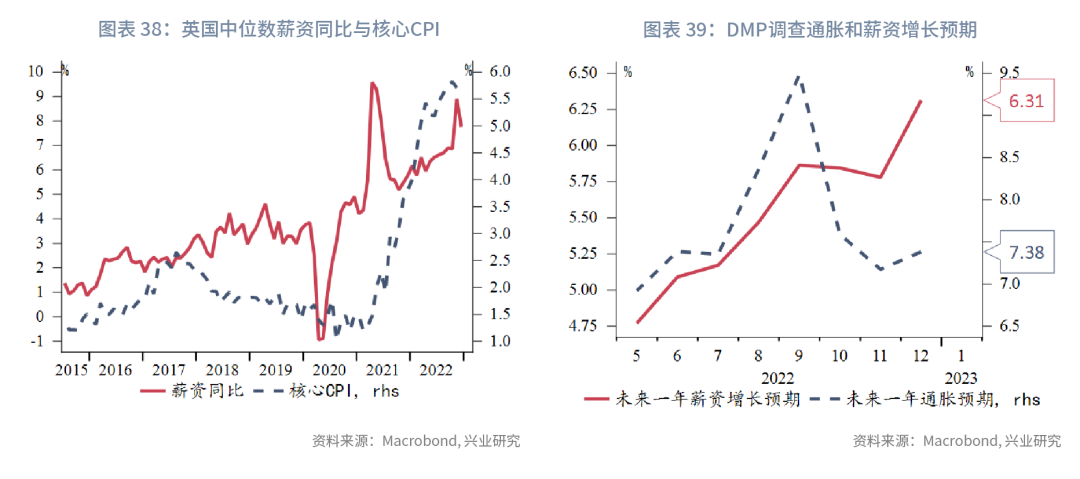

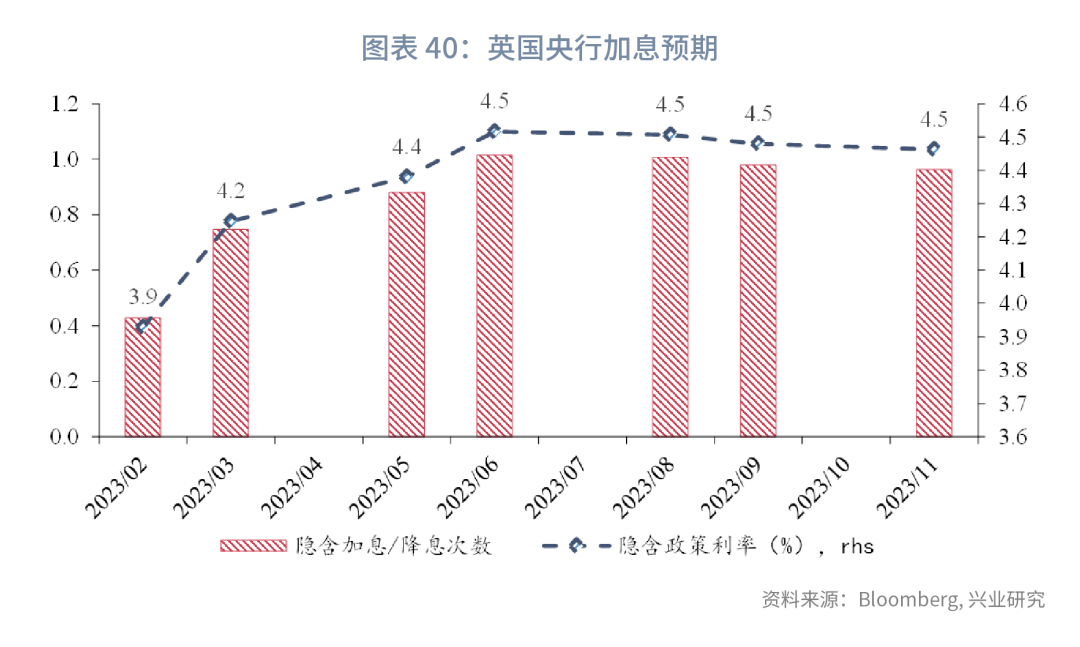

英国经济季节性走弱,服务业具备韧性。罢工潮带来“薪资通胀螺旋”风险,英国央行2月会议有望延续加息50bp。英欧有关北爱尔兰协定争端的化解取得首个实质性进展,双方进入“隧道谈判”。

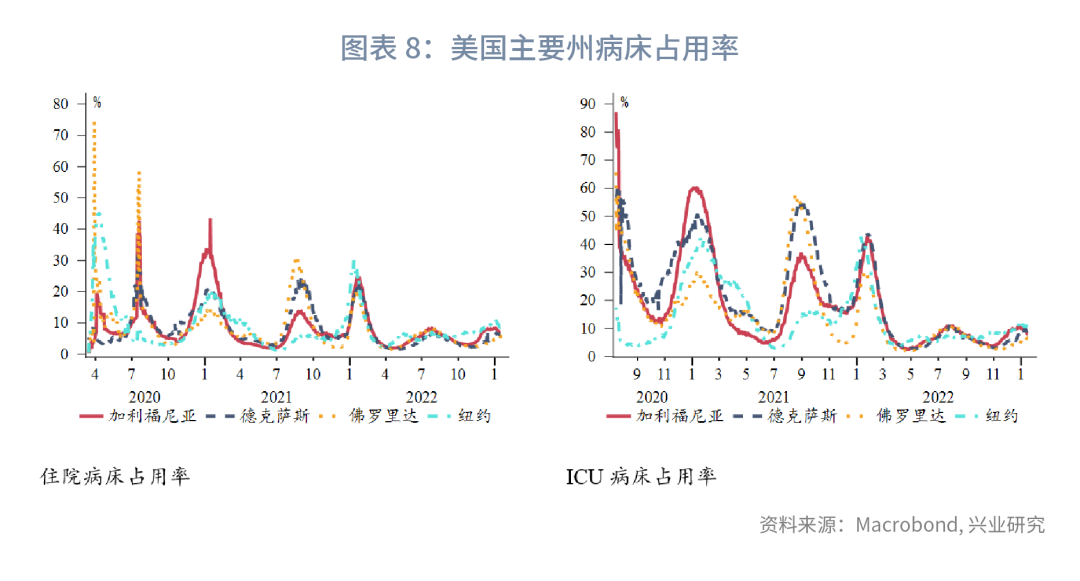

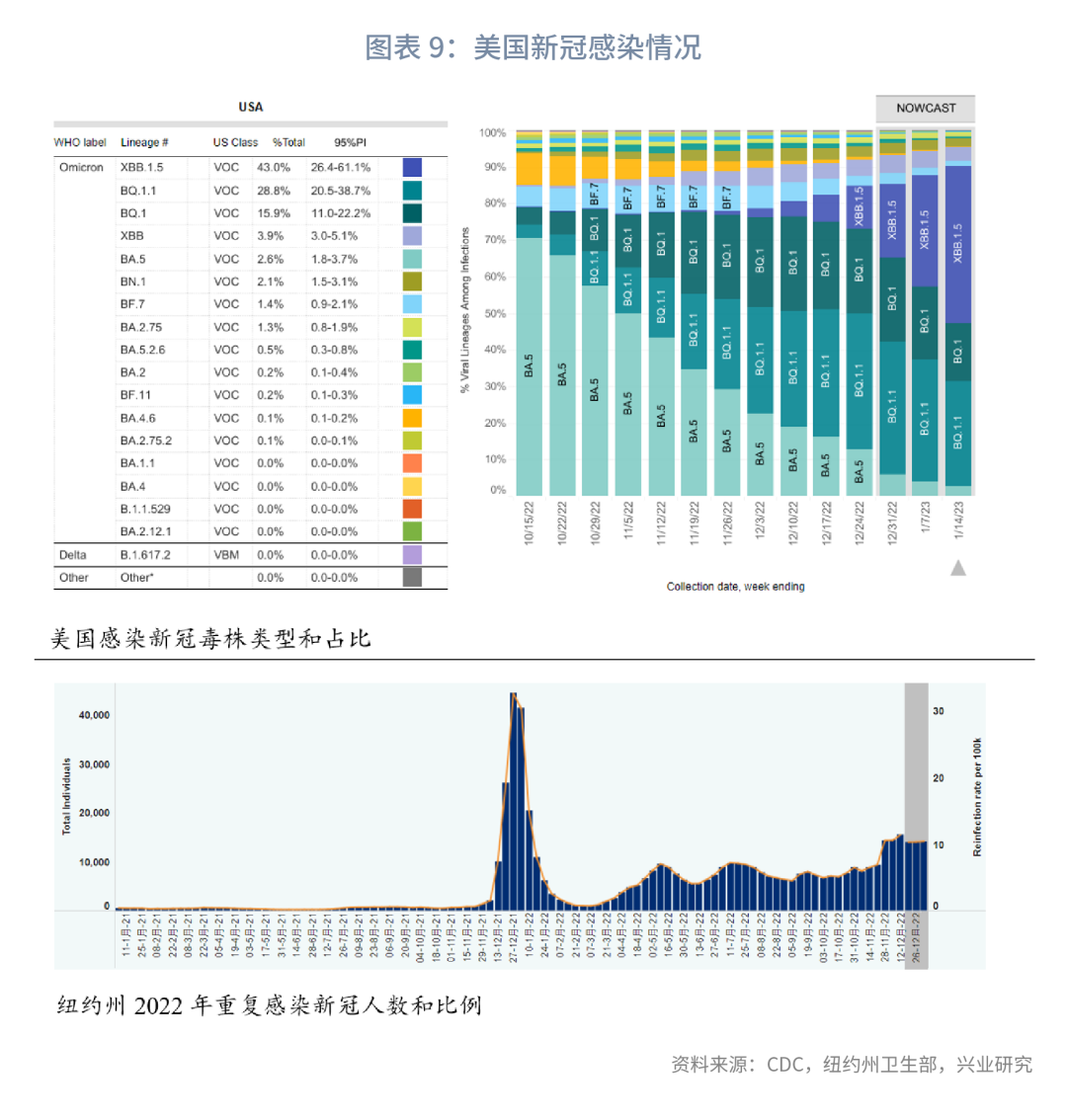

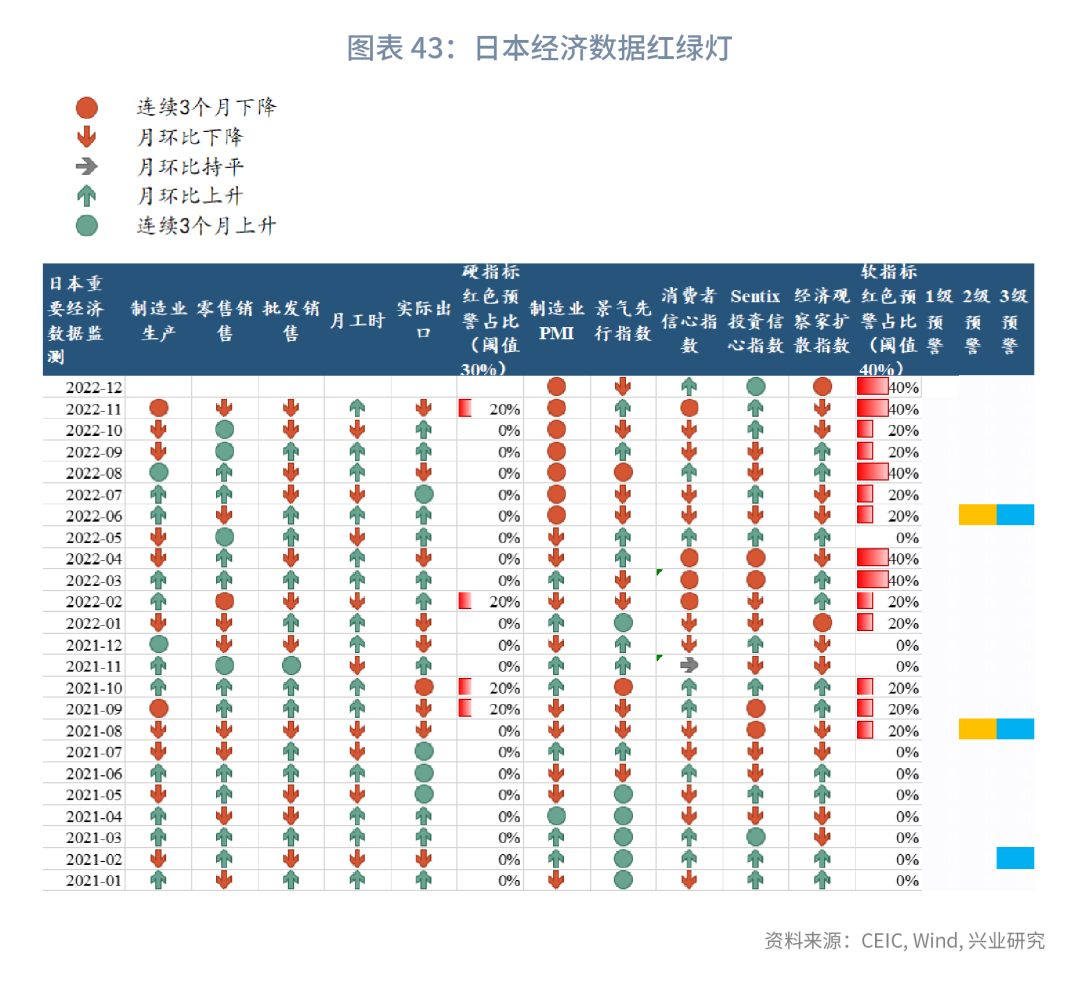

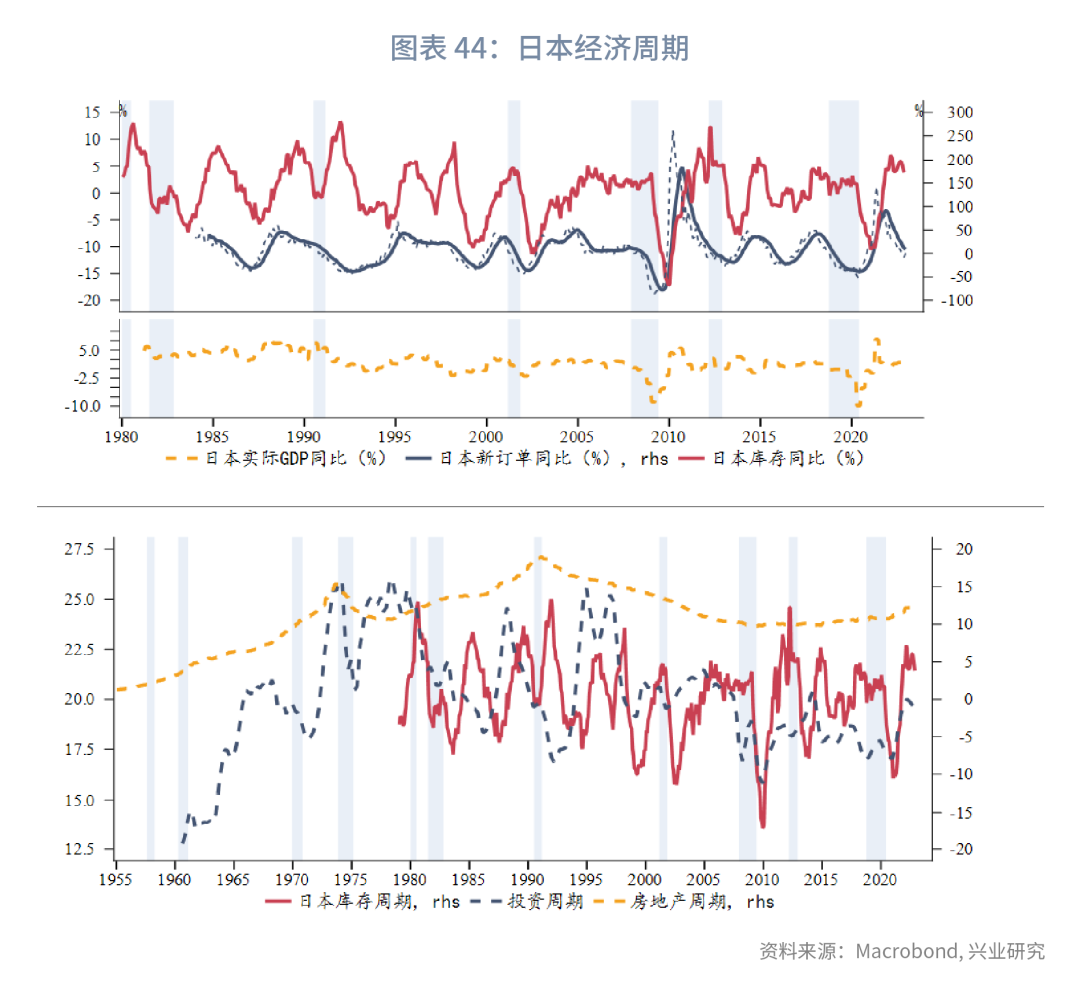

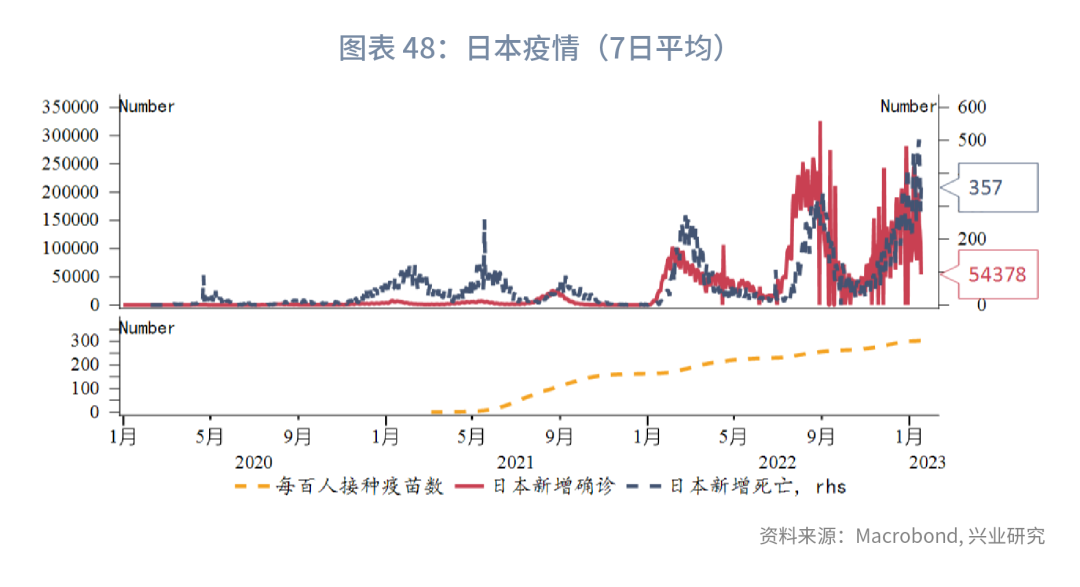

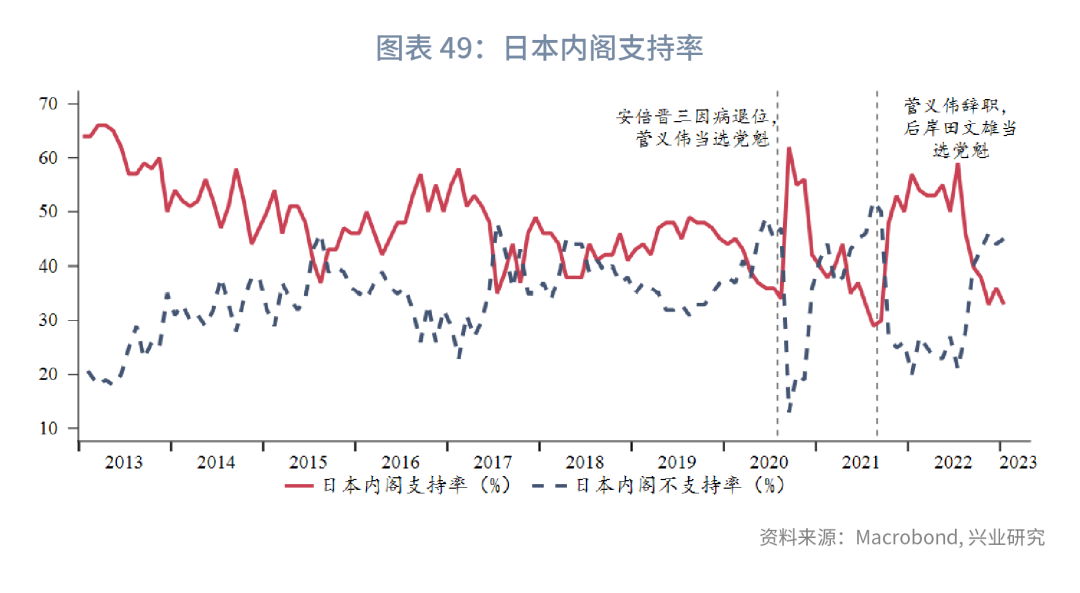

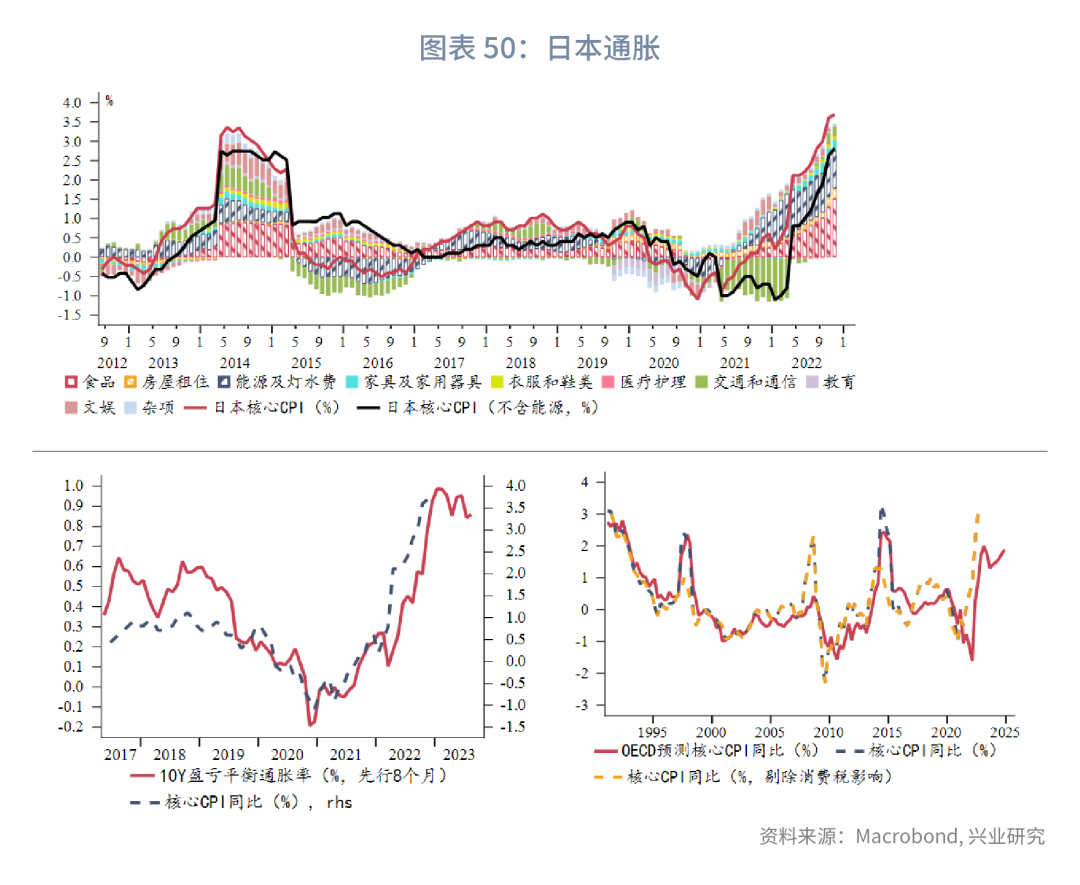

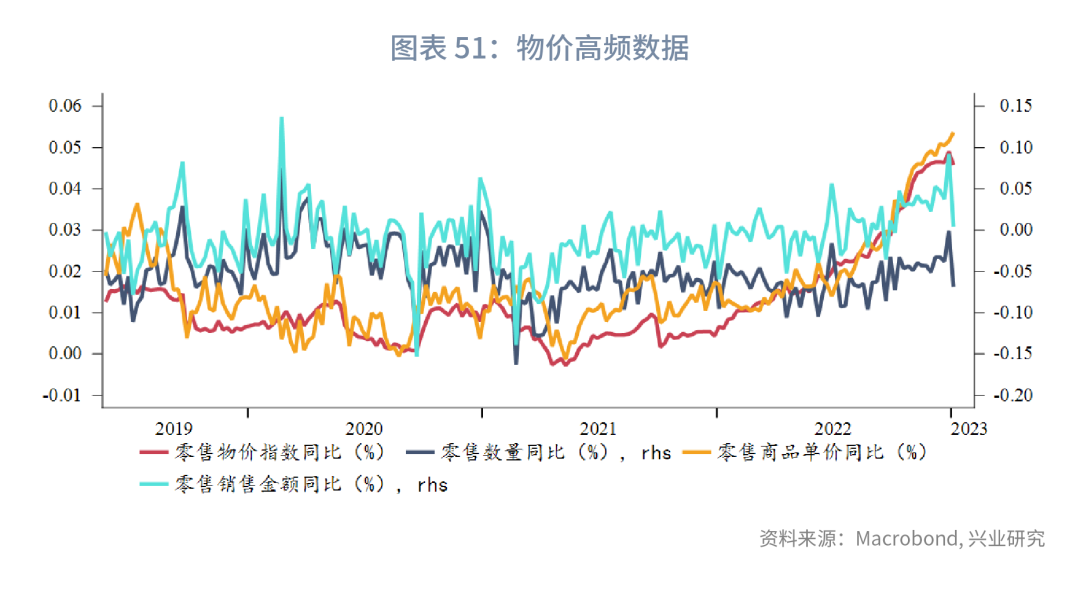

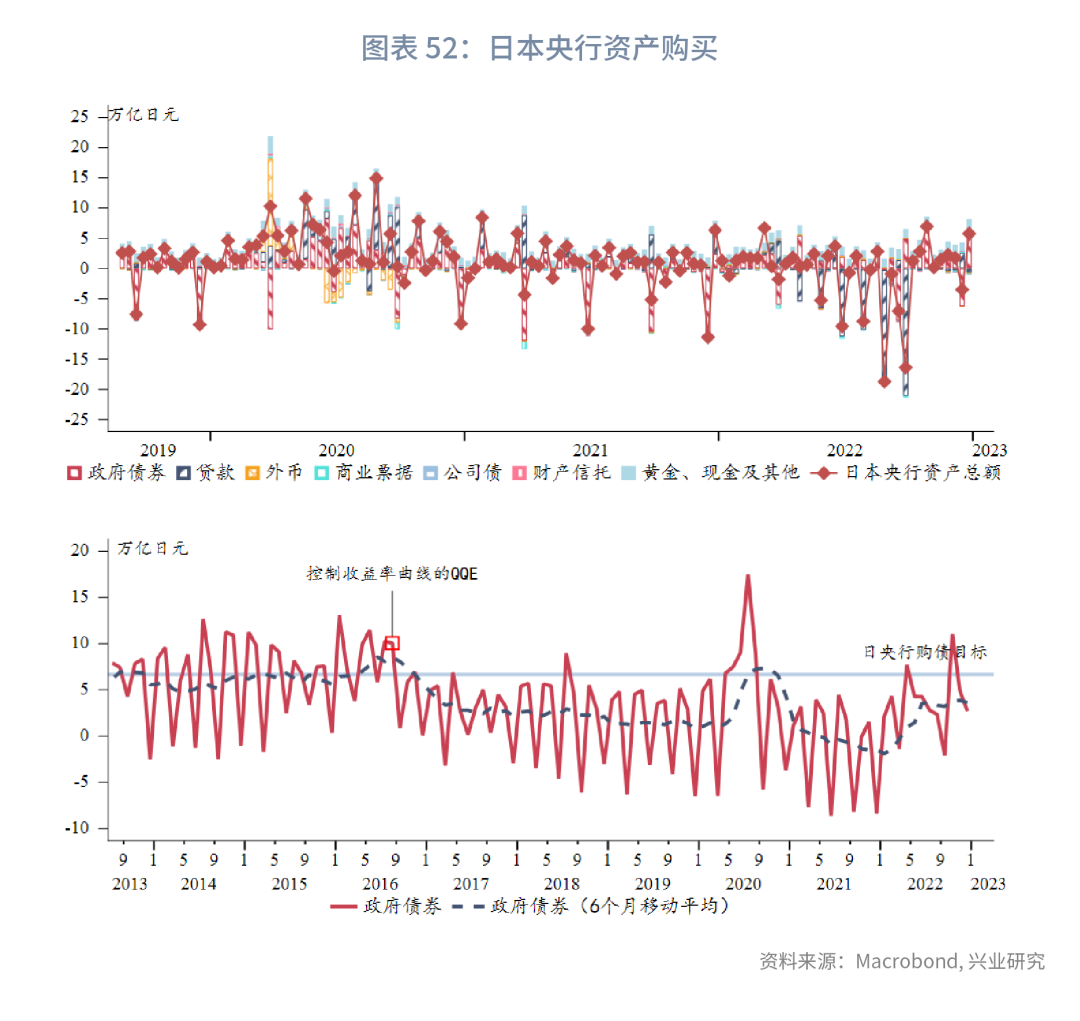

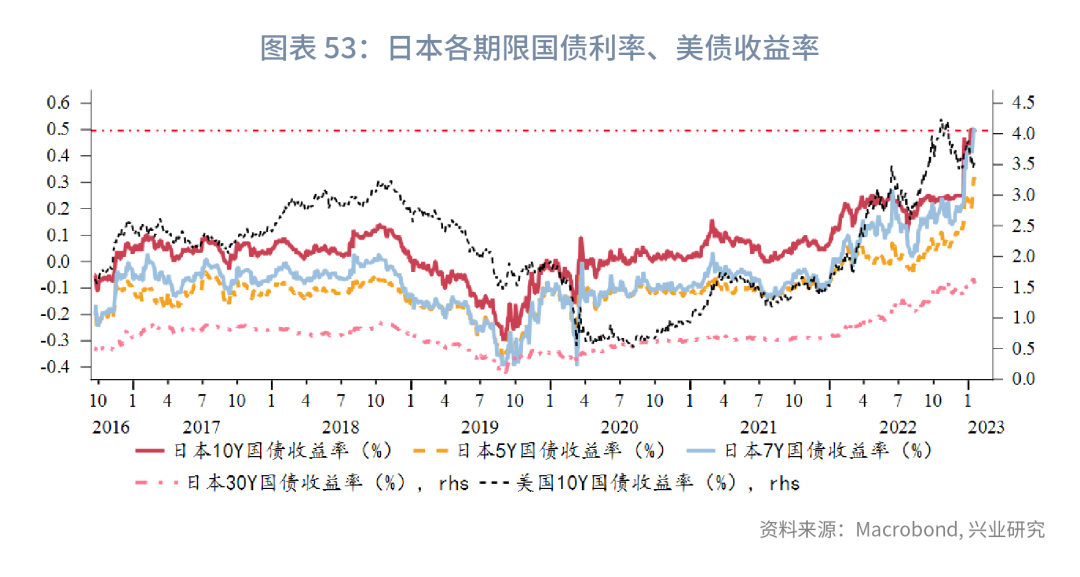

新增确诊病例显示第八波疫情峰值已过,但死亡人数出现快速增长,“疫苗接种疲劳”或许是原因之一。日本通胀增速如期放缓。市场押注1月日央行加码货币政策紧缩,日本央行最终按兵不动。

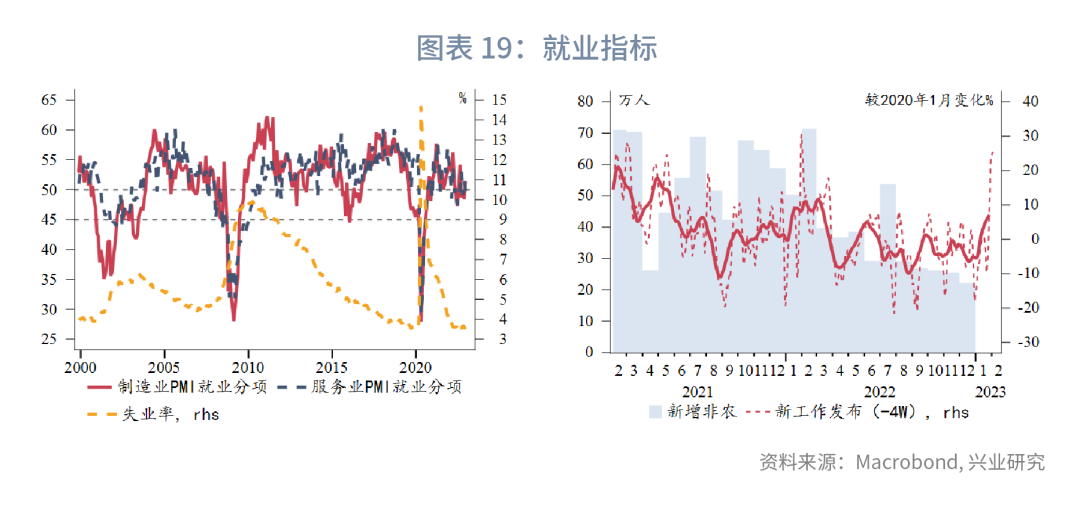

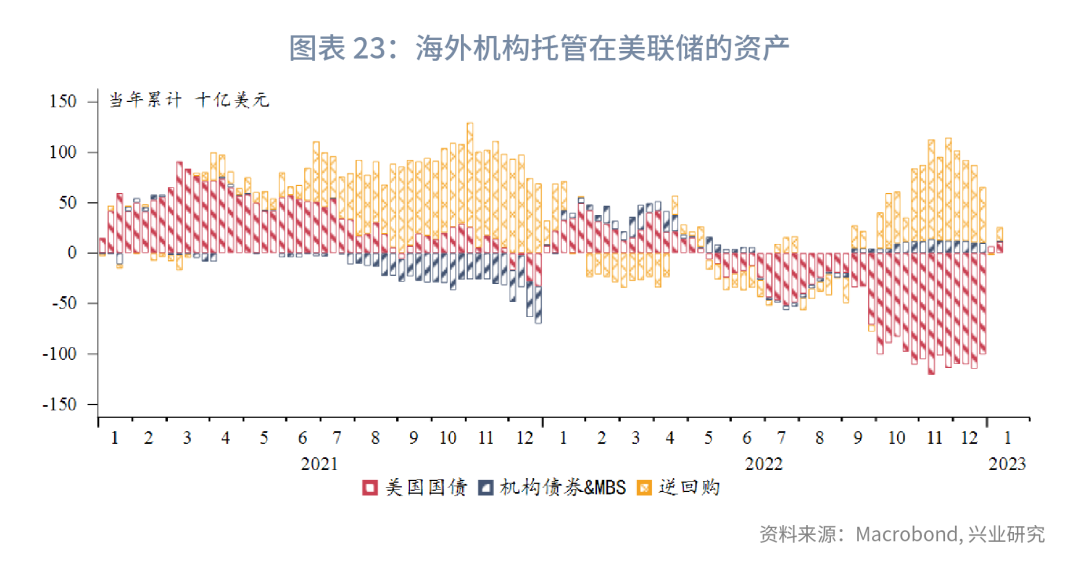

12月美国CPI同比连续三个月下降。就业方面,新增非农就业高于预期,但薪资增速低于预期。美国ISM服务业PMI大幅低于预期且跌至荣枯线之下。在数据的催化下,美国经济衰退预期上行,通胀预期回落。联邦基金利率期货隐含的美联储单次加息幅度放缓至25BP,终端利率稳定于5%。市场风险偏好明显回暖。

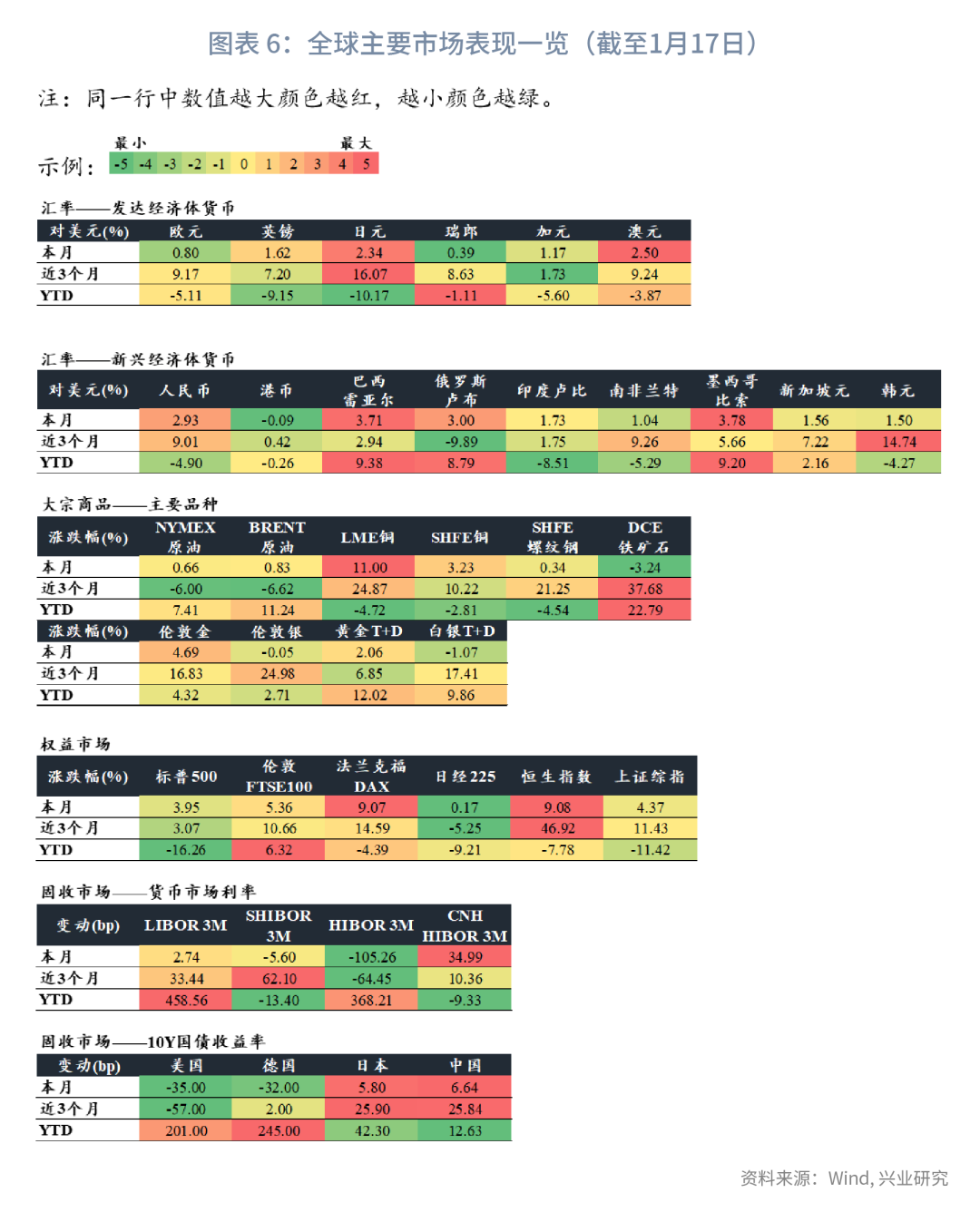

资产表现方面,美元指数大跌,10Y美债收益率回落至3.5%附近,10-2Y美债收益率持续倒挂,贵金属大幅上行。1月风险资产继续反弹。大多数货币对美元升值,美元兑人民币跌至6.7附近。原油价格下跌,铜价、黑色系大幅反弹。国内外主要股指继续反弹,德国DAX指数领涨。

注:

[1] DMP调查是英国央行对英国大中小型企业首席财务官的调查,是其决策的重要依据。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn