谁是更好的美国薪资指标?

2023-01-10

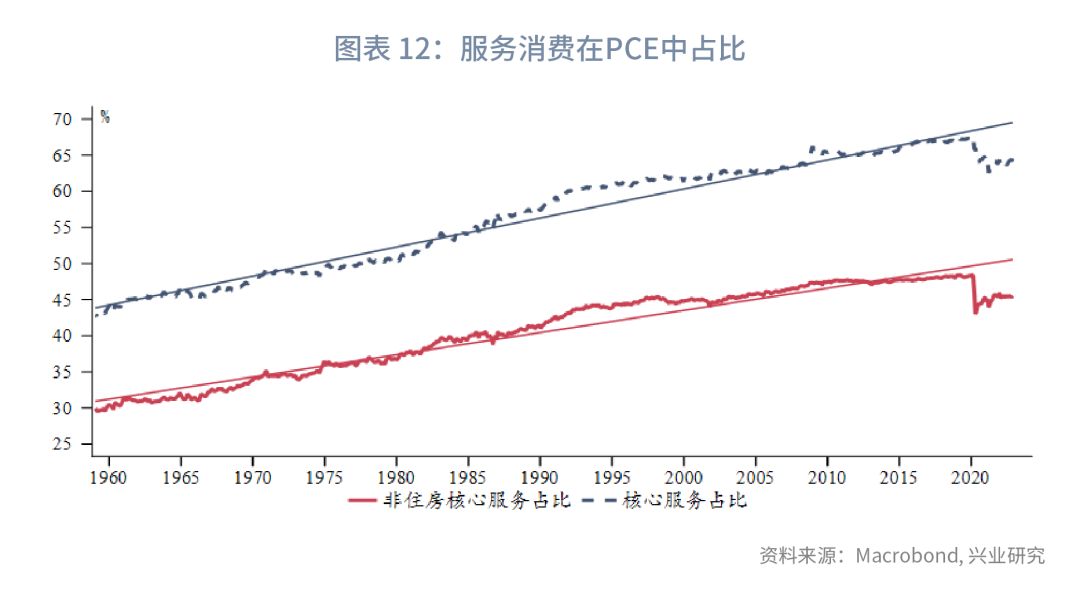

美国通胀驱动已由商品短缺转为服务通胀,其与薪资增速密切相关,成为2023年影响联储政策以及市场博弈的新焦点。

本文对雇佣成本指数(Employment Cost Index,ECI),雇主承担的雇员报酬成本(Employer Cost for Employee Compensation, ECEC),单位劳动力成本(Unit Labor Cost),非农平均时薪(Non-Farm Average Hourly Earnings)以及薪资增速追踪(Wage Growth Tracker)等美国重要薪资指标进行介绍,并将各指标与ECI对比差异及优劣。

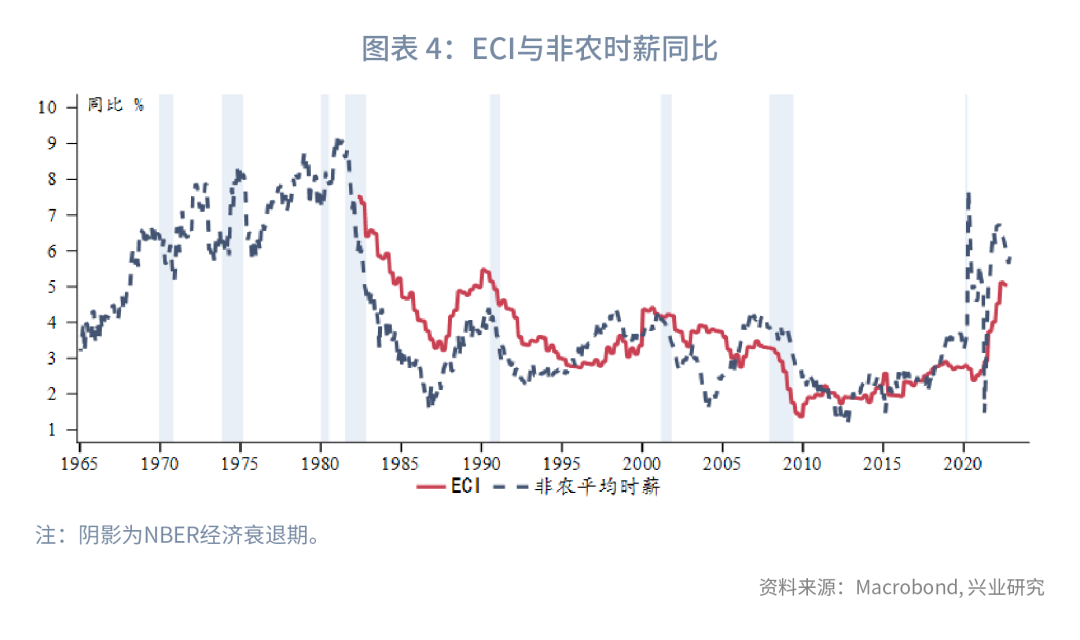

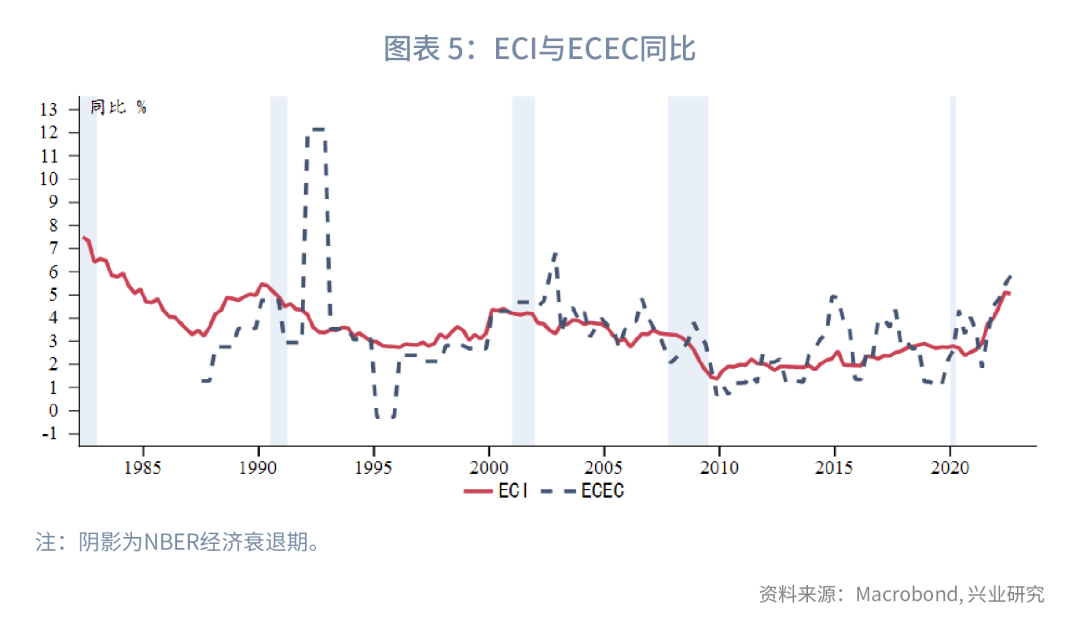

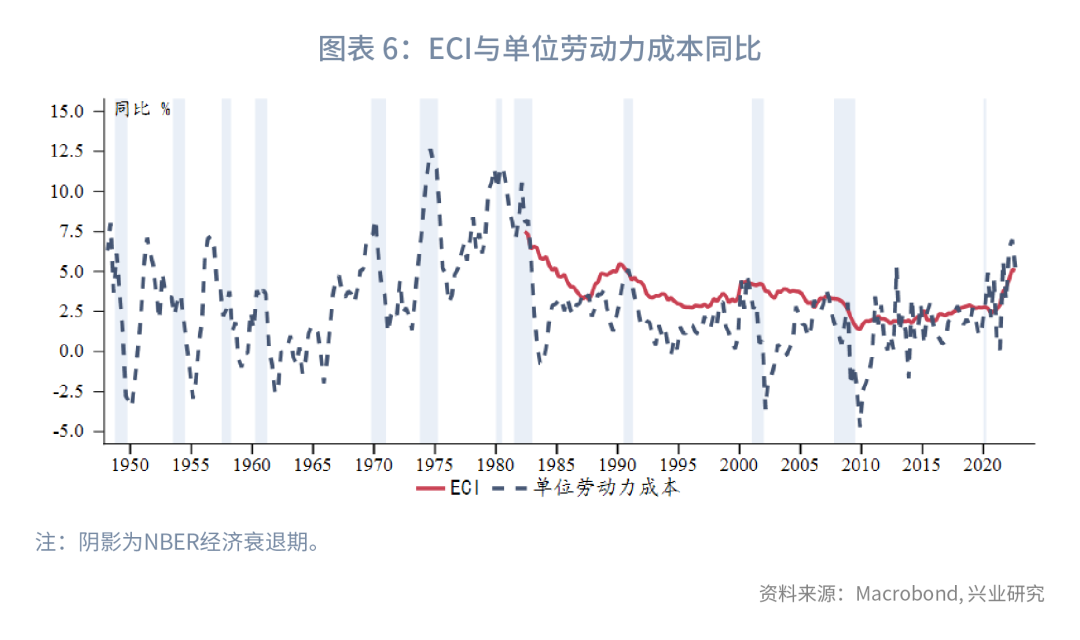

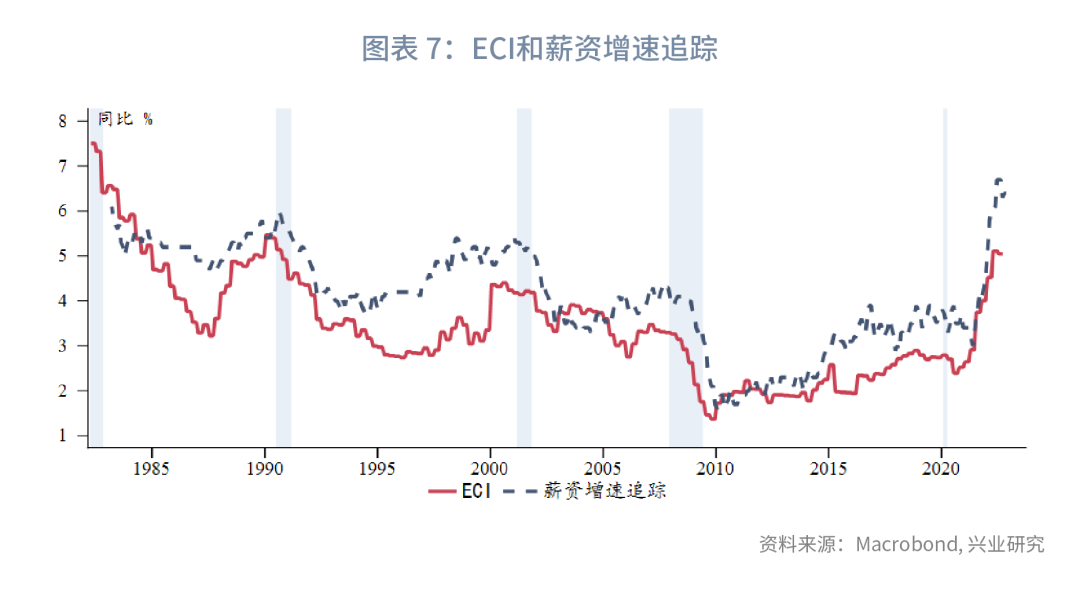

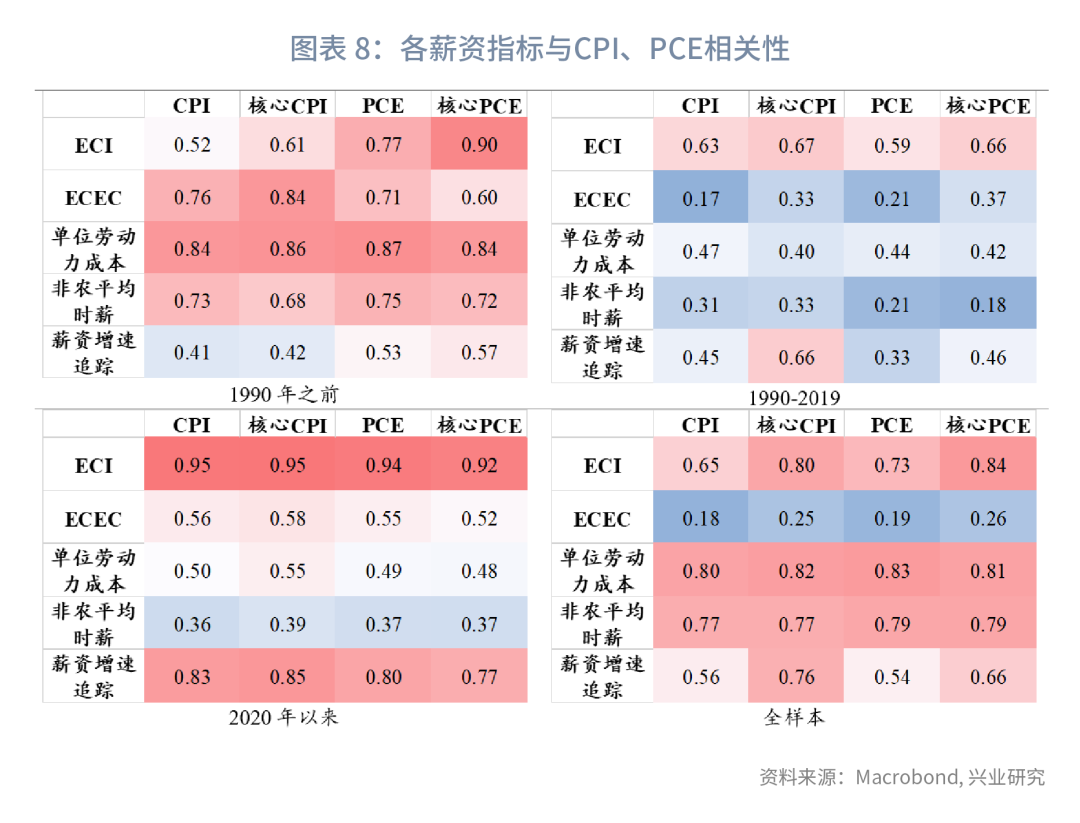

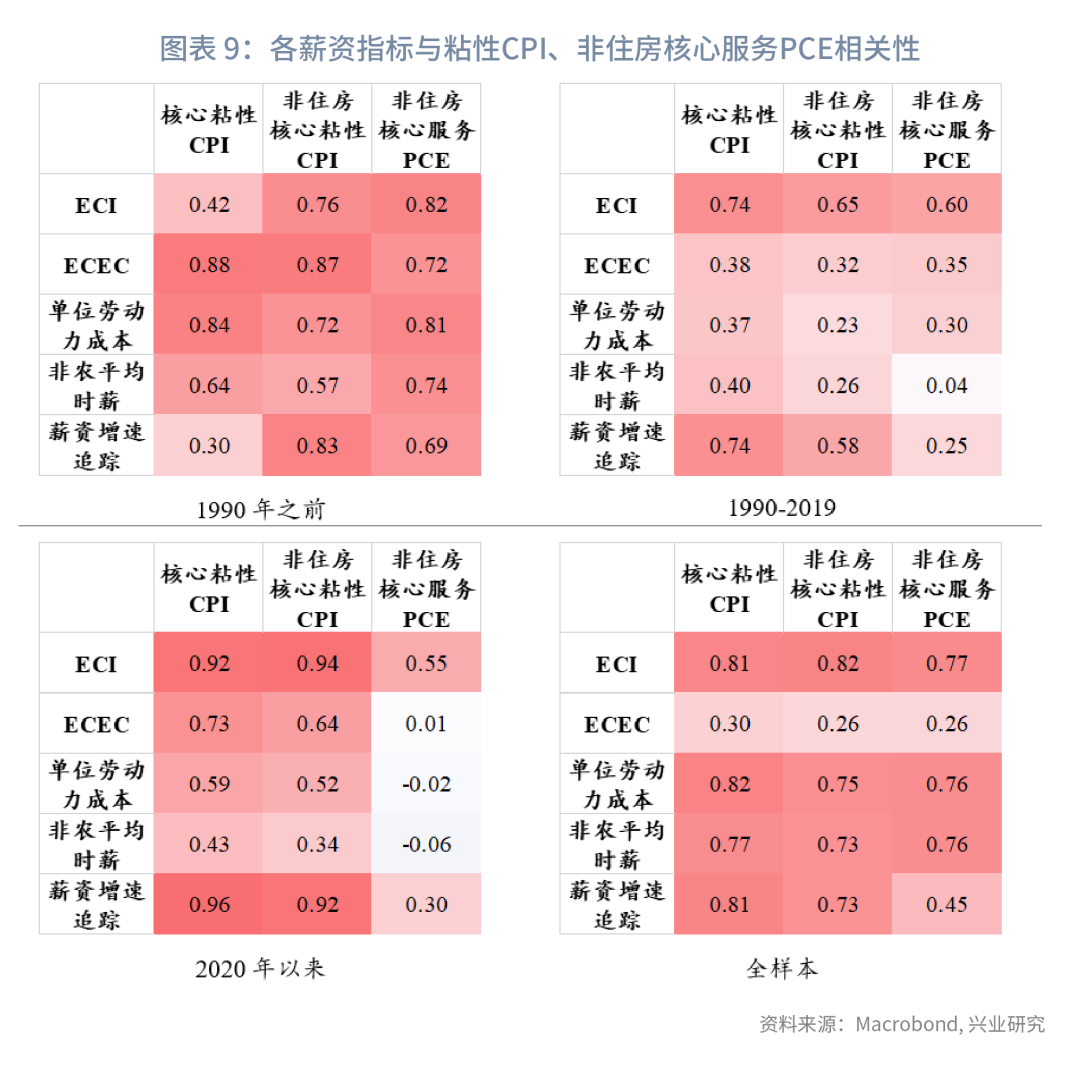

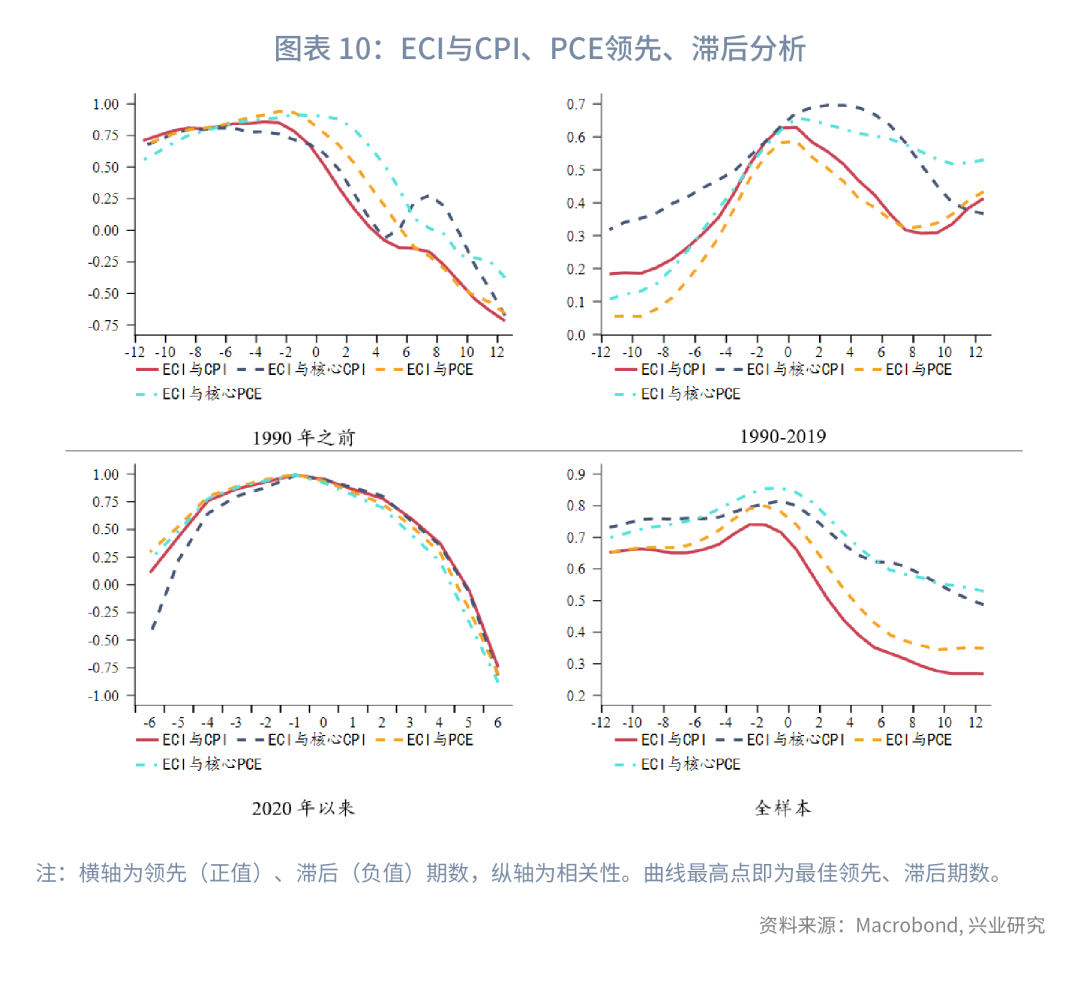

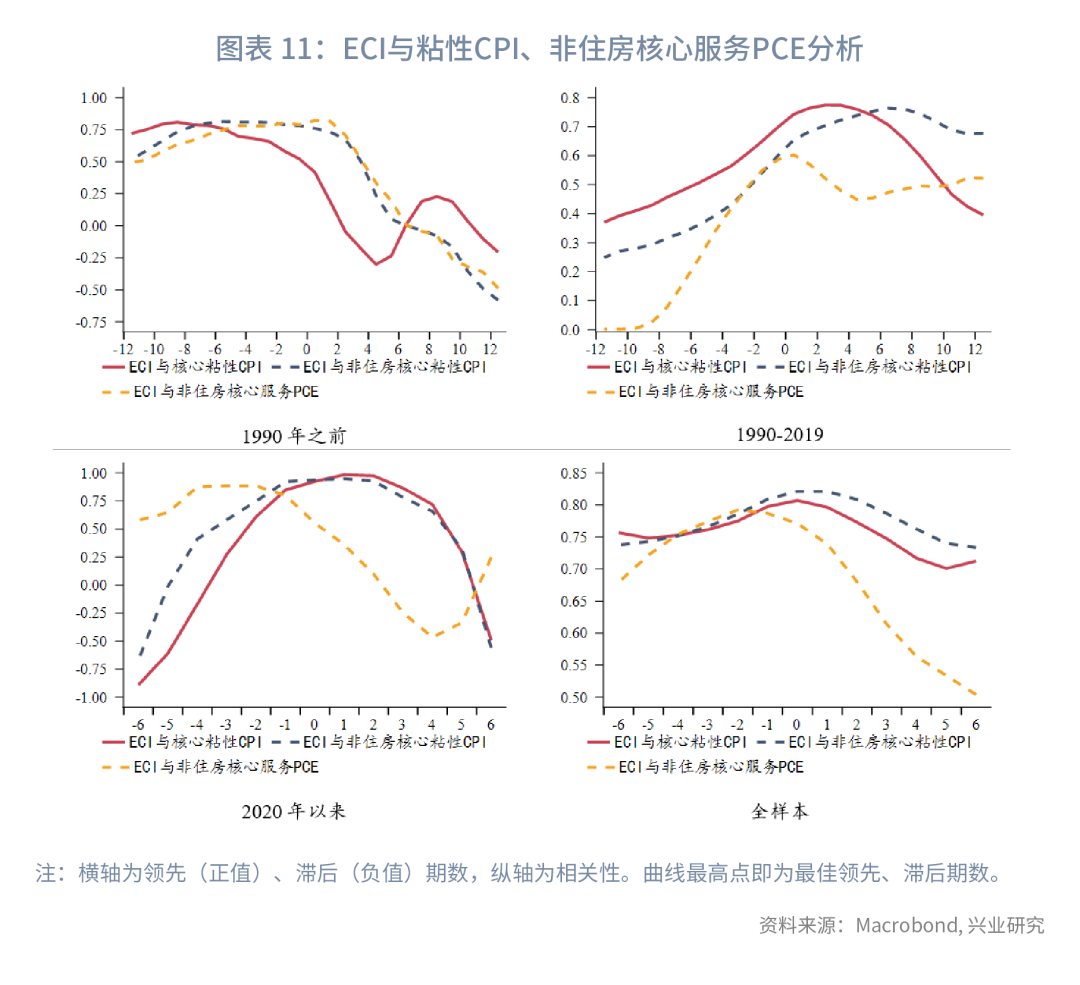

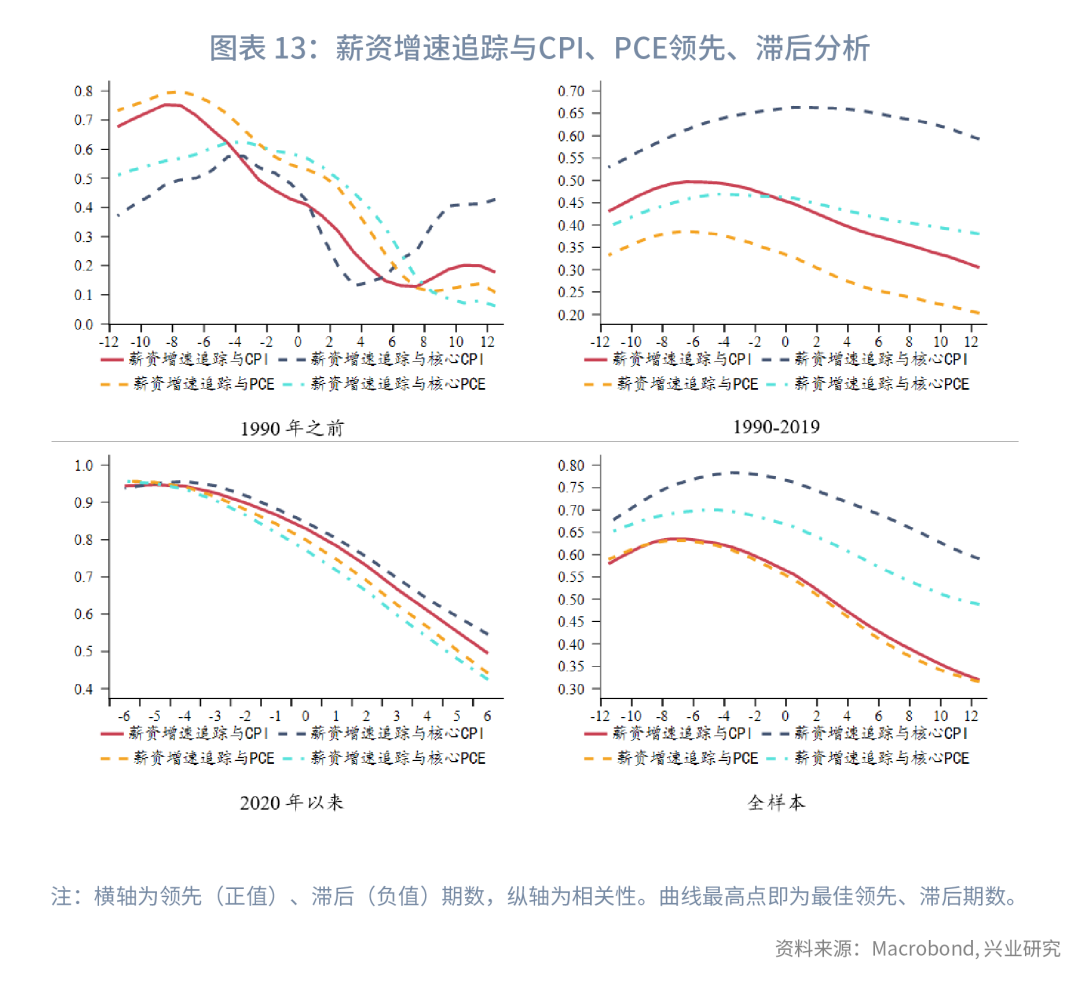

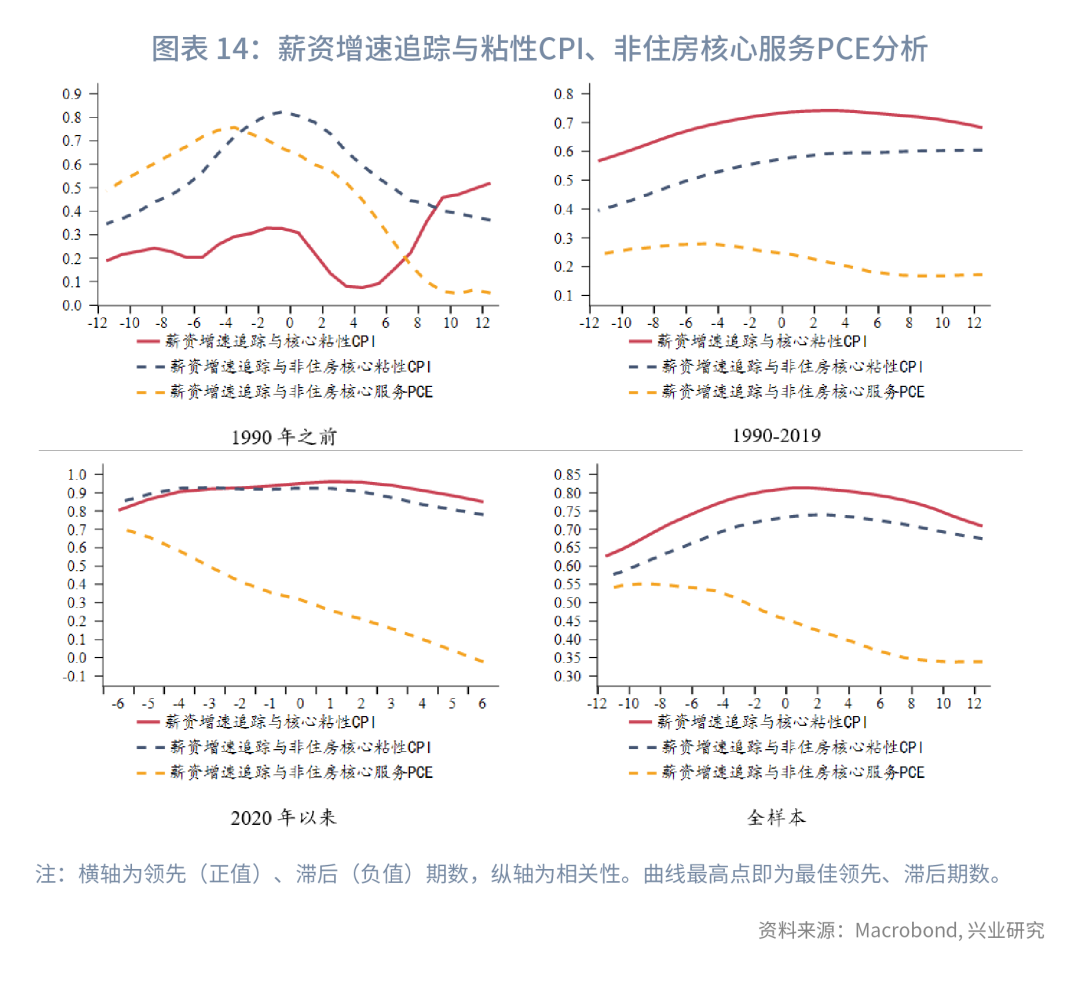

在与通胀相关性方面,ECI是最优的季度薪资指标;月度薪资指标中,薪资增速追踪优于非农平均时薪。但无论是ECI还是薪资增速追踪,对于通胀都没有领先性。当前美联储将ECI作为薪资重要参考,而ECI增速暂无明显放缓迹象。由于ECI数据公布的滞后性,短期内美联储难以转变鹰派政策立场。

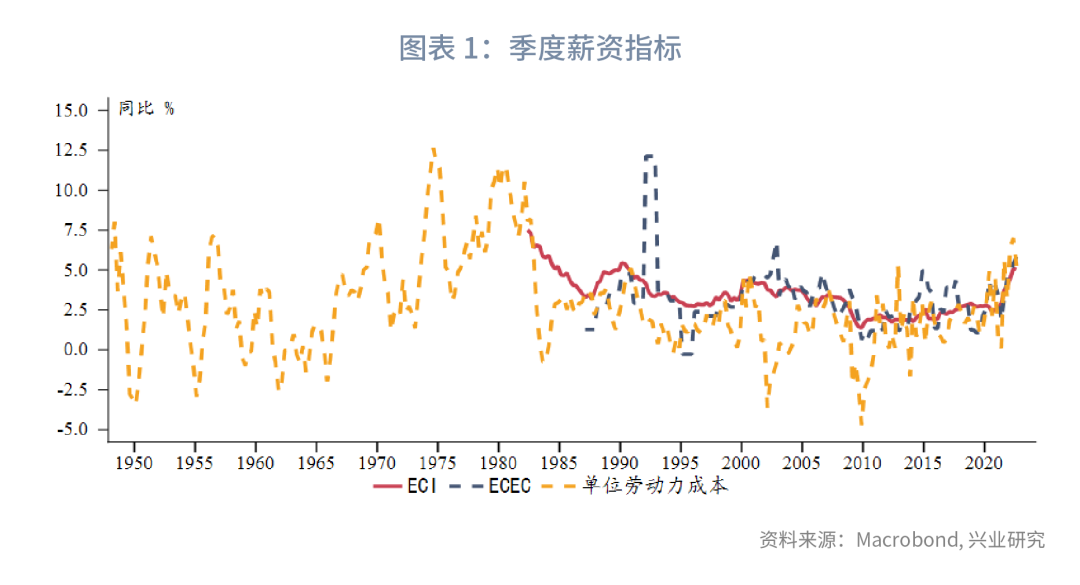

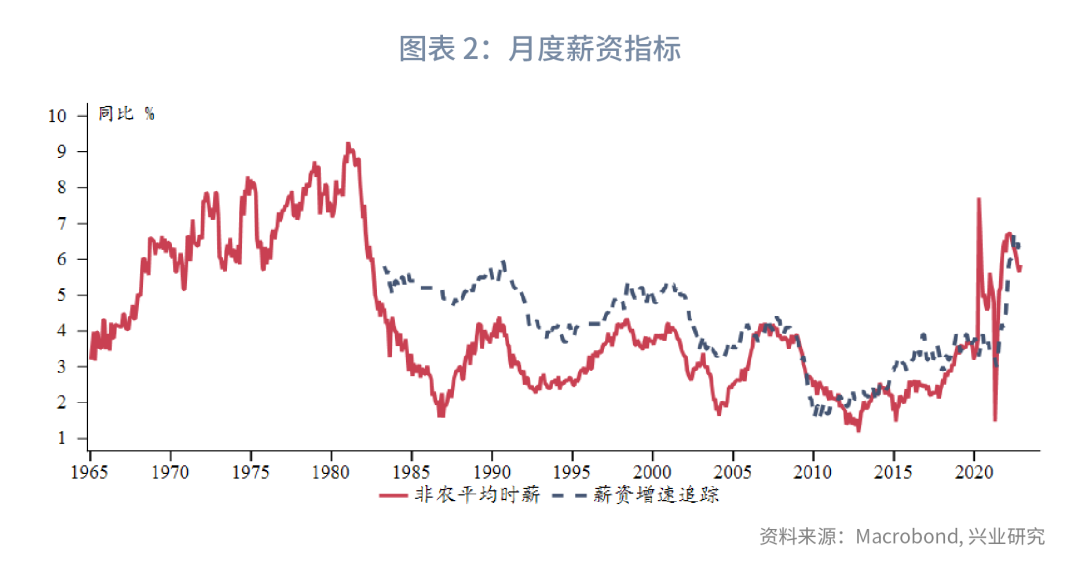

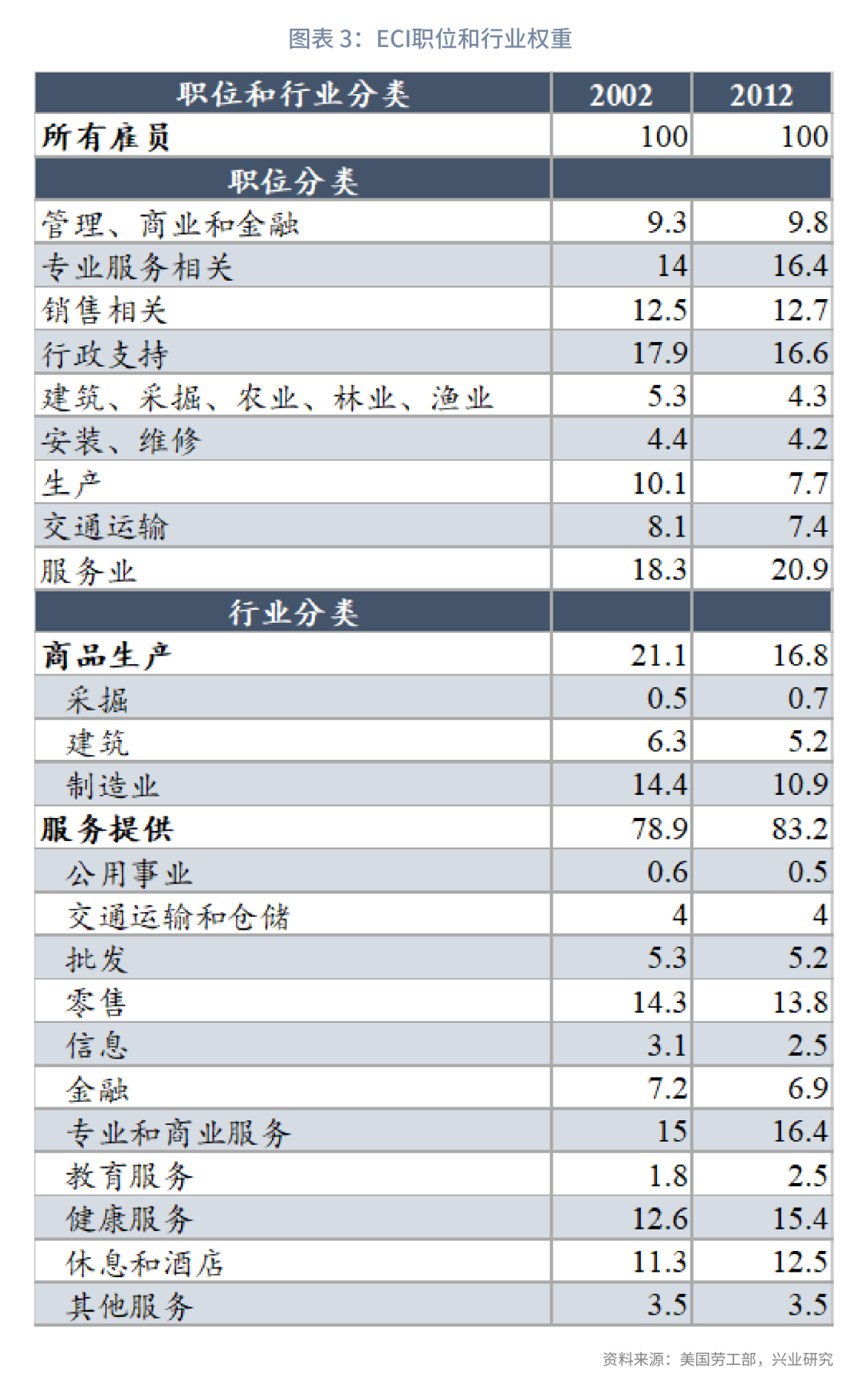

一、美国薪资监测指标概览

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn

查看简介及免责声明