强美元尚未告终—2023年第一季度G7汇率前瞻

2022-12-30

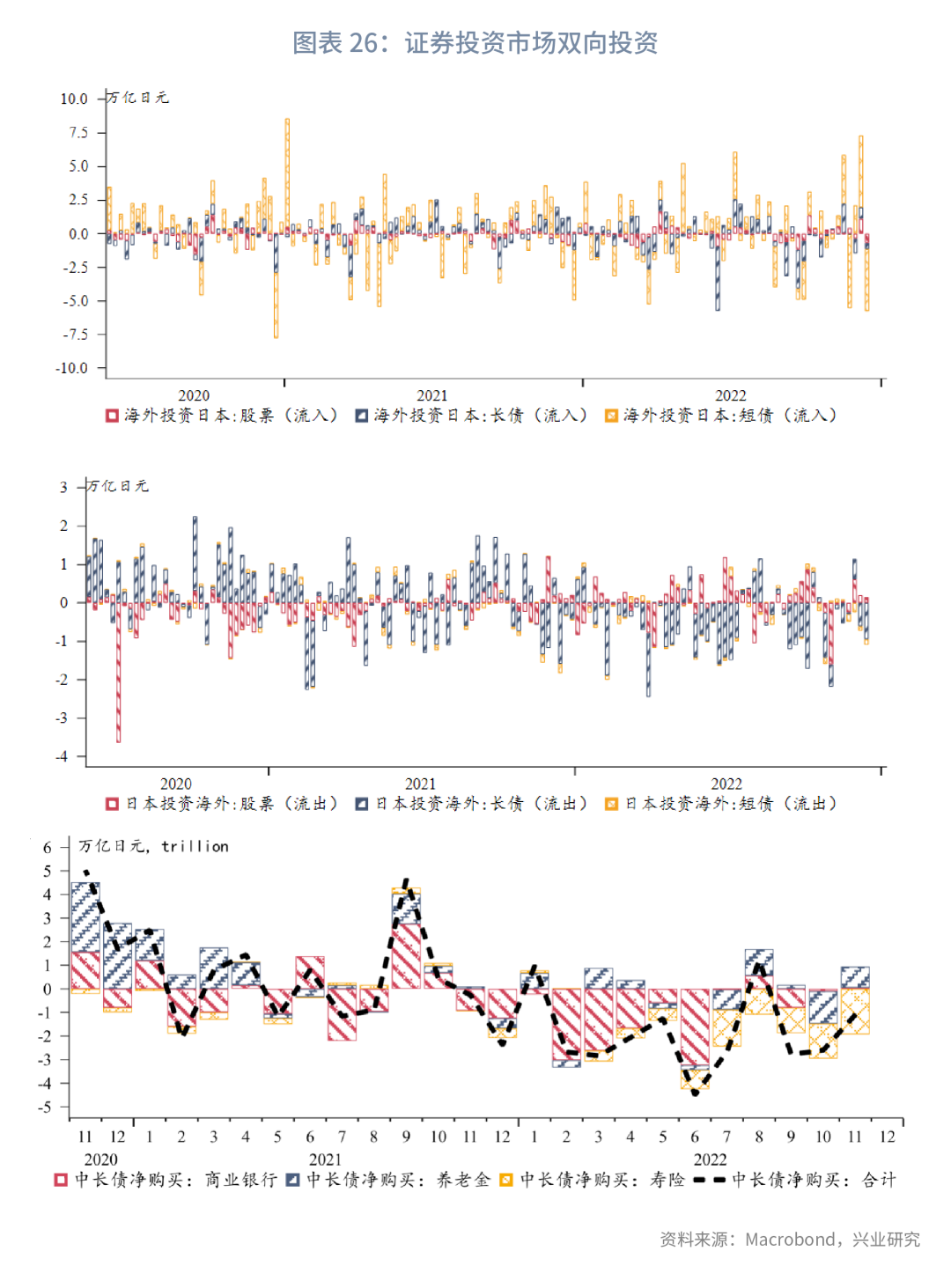

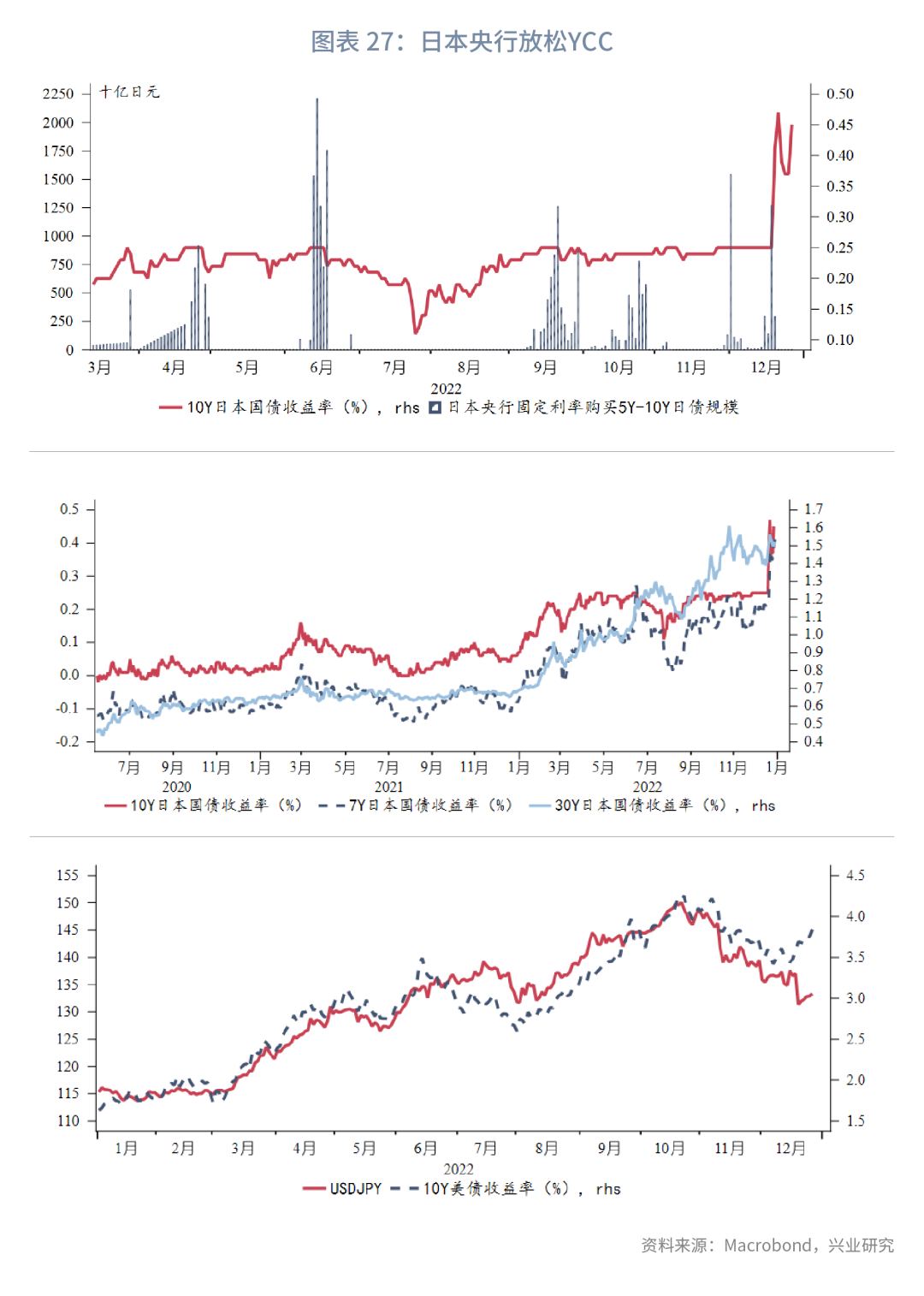

2022年第四季度美元指数冲高回落,一度迫近115,11月后如期出现回调,至12月末徘徊于104一线。尽管美联储依然在连续加息进程中,但随着核心通胀见顶、单次加息幅度减小,市场相信美联储逐渐接近加息终点,甚至预期明年可能降息。与此同时,非美发达经济体基本面改善,同时欧央行明确表示延续单次50bp加息,并将在明年3月缩表,进一步加速美元指数调整。美债收益率回调以及日本央行放宽YCC波动区间刺激第四季度日元领涨非美货币,欧元、英镑亦有较大升值幅度。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn

查看简介及免责声明