心动,幡未动—降准点评

11月中旬降准预期落空后,11月下旬降准安排又翩然而至。我们在11月中MLF缩量续作后指出,降准仍将在岁末年初到来。与我们的预期一致,央行宣布12月降准25bp。

从减轻疫情对经济的影响、降低实体经济融资成本、稳定市场预期以助力房地产领域风险化解等角度来看,此次降准的必要性较强。之所以降准未发生在11月中旬,而是发生在12月上旬,可能是因为11月中下旬疫情对经济的影响加大,且人民币贬值压力减轻。

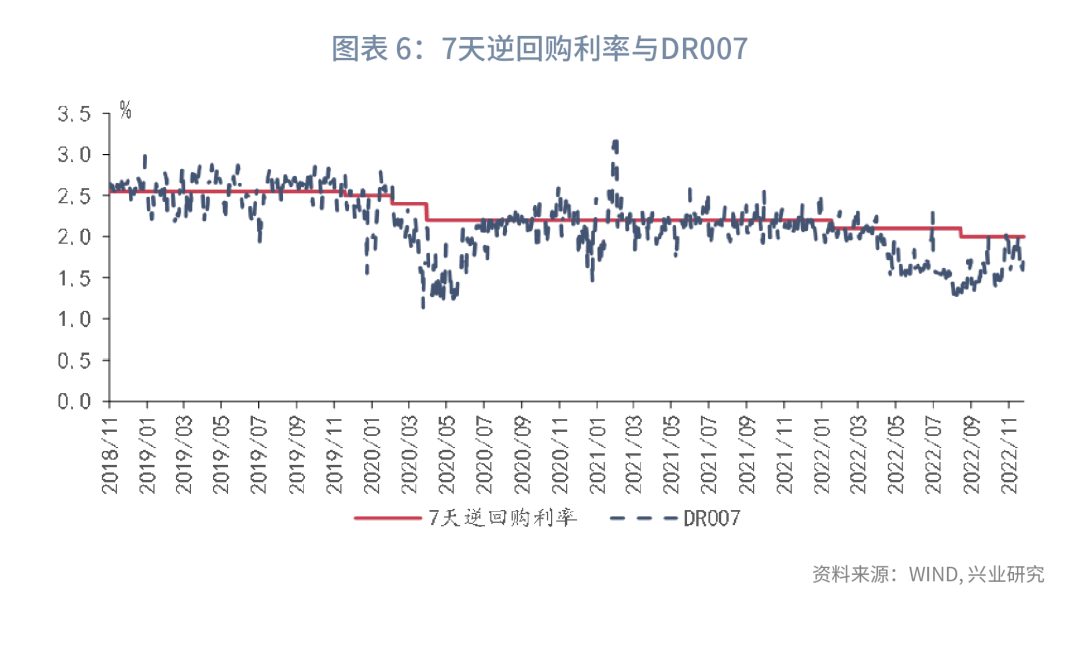

此次降准表明,央行呵护流动性的态度没有改变。8月以来我们曾多次提示货币市场利率上升的风险,但这种变化更多是由于流动性投放渠道从财政支出转为公开市场操作,而不是由于货币政策转向。11月以来利率变化是防疫优化后市场“心动”,但货币政策的“幡”仍未动。

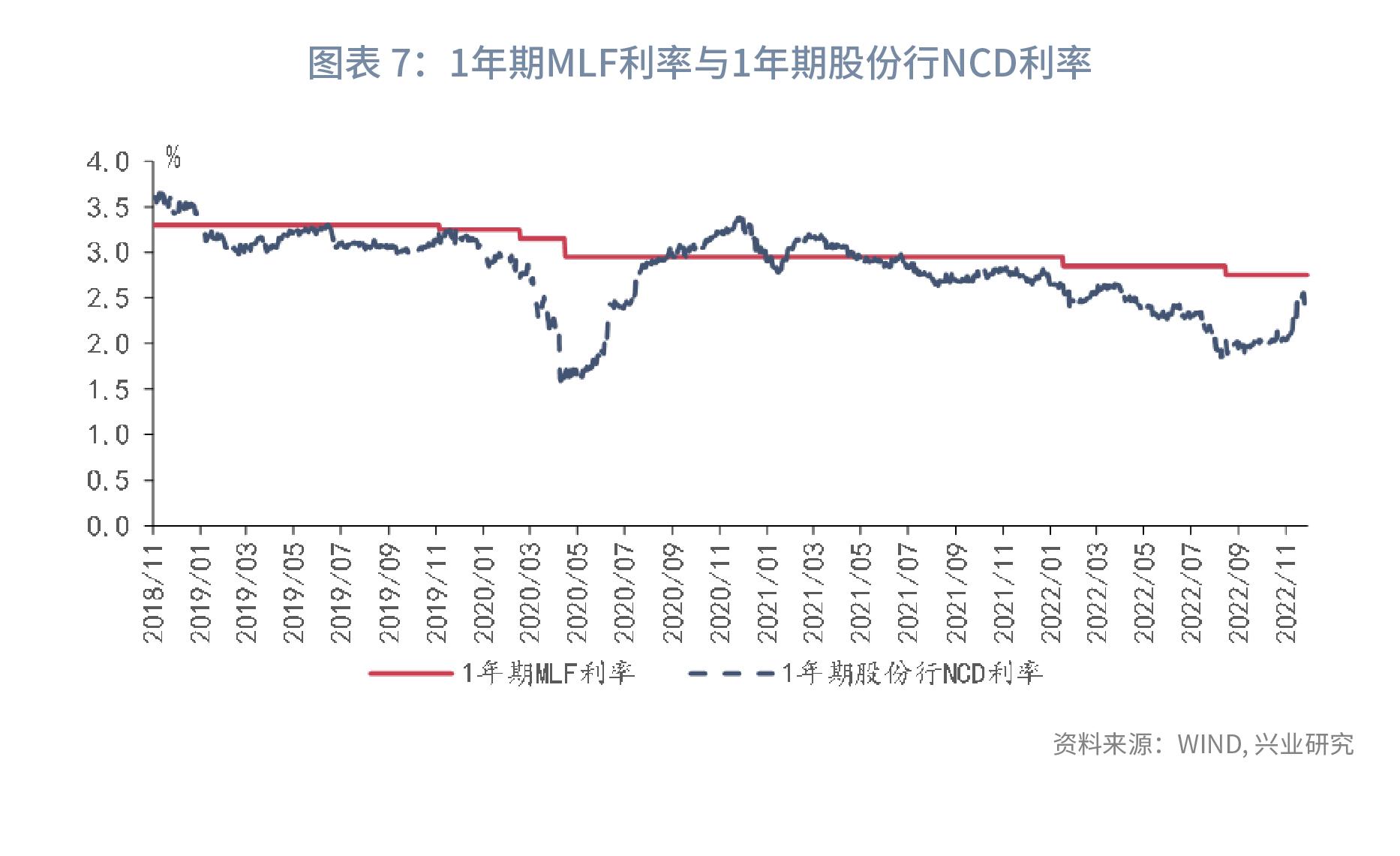

展望未来,随着流动性投放方式的变化,政策利率与市场利率之间的差值需要一定程度的弥合。2019年的经验显示,DR007较为接近7天逆回购利率,1年期股份行NCD利率较1年期MLF利率低20-30bp是一种可持续性更强的情境。就政策利率而言,当GDP同比增速接近或低于政策目标、工业企业利润负增长时,政策利率容易下调。因此,2023年MLF利率是否下调,很大程度上取决于疫情的变化。如疫情影响超预期,MLF利率可能下调10bp左右。

事件:

2022年11月25日,央行发布公告决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.8%。此次降准共计释放长期资金约5000亿元。

点评:

10月下旬,资金面一度出现紧张。11月中旬降准预期的落空进一步强化了市场对流动性收紧的担忧。我们于11月15日发布的报告《MLF缩量续作透露了什么信息》中指出,降准窗口并未关闭,岁末年初降准仍会到来。与我们的预期一致,央行宣布于12月5日降准0.25个百分点。如何理解央行没有在11月15日降准,而选择在12月5日降准?如何理解9月以来短端利率的上升?未来流动性怎么看?

一、降准必要性不改

为何央行决定降准,又为何降准时间迟于市场预期?

第一,本次央行的降准操作的必要性较高,原因如下:

二是降低实体经济融资成本,提振实体经济融资需求。根据央行披露的信息,此次降准可以降低金融机构资金成本每年约56亿元。10月新增社融显著弱于季节性,表明融资需求有待提振。降准通过增加金融机构可用资金,同时降低资金成本的方式,可以推动实体经济融资成本下行,进而改善企业融资需求。

第二,央行未在11月15日降准,而在12月降准,可能与两方面因素有关:一是11月中下旬新增新冠病例数进一步上升,疫情对经济的影响加大;二是近期人民币贬值势头有所缓和,外部因素对货币政策的影响减轻。

二、货币政策与流动性展望

实际上,8月以来短端利率的上升更多地反映了流动性投放方式的变化,而非货币政策态度的转向。4月至8月间,央行通过结存利润支持留抵退税,成为流动性投放的重要手段,而通过留抵退税释放的流动性可以近似认为是“无成本”的。当留抵退税结束,市场需要依靠逆回购和MLF来获取增量流动性,而逆回购与MLF利率均高于同期限市场利率时,市场利率的中枢自然会出现抬升。这也是8月以来我们数次提示货币市场利率中枢将上升的重要原因。此次降准进一步表明,央行对流动性呵护的态度没有改变。因此,11月以来利率变化的背后,是防疫优化后市场预期“心动”,货币政策“幡”仍未动。

那么,未来流动性将如何变化呢?历史经验显示,在降准宣布后,1年期股份行NCD利率通常会出现一段时间的回落。不过,由于流动性投放方式从财政支出主导转为公开市场操作主导,政策利率与市场利率之间的差值需要一定程度的弥合。

从政策利率本身来看,根据我们2021年10月发布的《什么会触发政策转向?—宏观经济与政策月报》中提到,降息通常发生在GDP增速非常接近甚至低于全年GDP增长时,或者工业企业利润同比负增长的时期。目前工业企业利润同比已经出现负增长,且2023年工业企业利润负增长还将持续一段时间。结合历史经验与2035年远景目标来看,2023年GDP增长目标可能在5.0%左右。由于同比基数较低,2023年GDP同比能否高于5.0%很大程度上取决于疫情的变化。因此,MLF利率是否下调与疫情的变化密切相关。如疫情发展超预期,MLF利率有下调10bp左右的空间。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn