经济中周期放缓,通胀降温—2023年海外宏观展望

2022-11-25

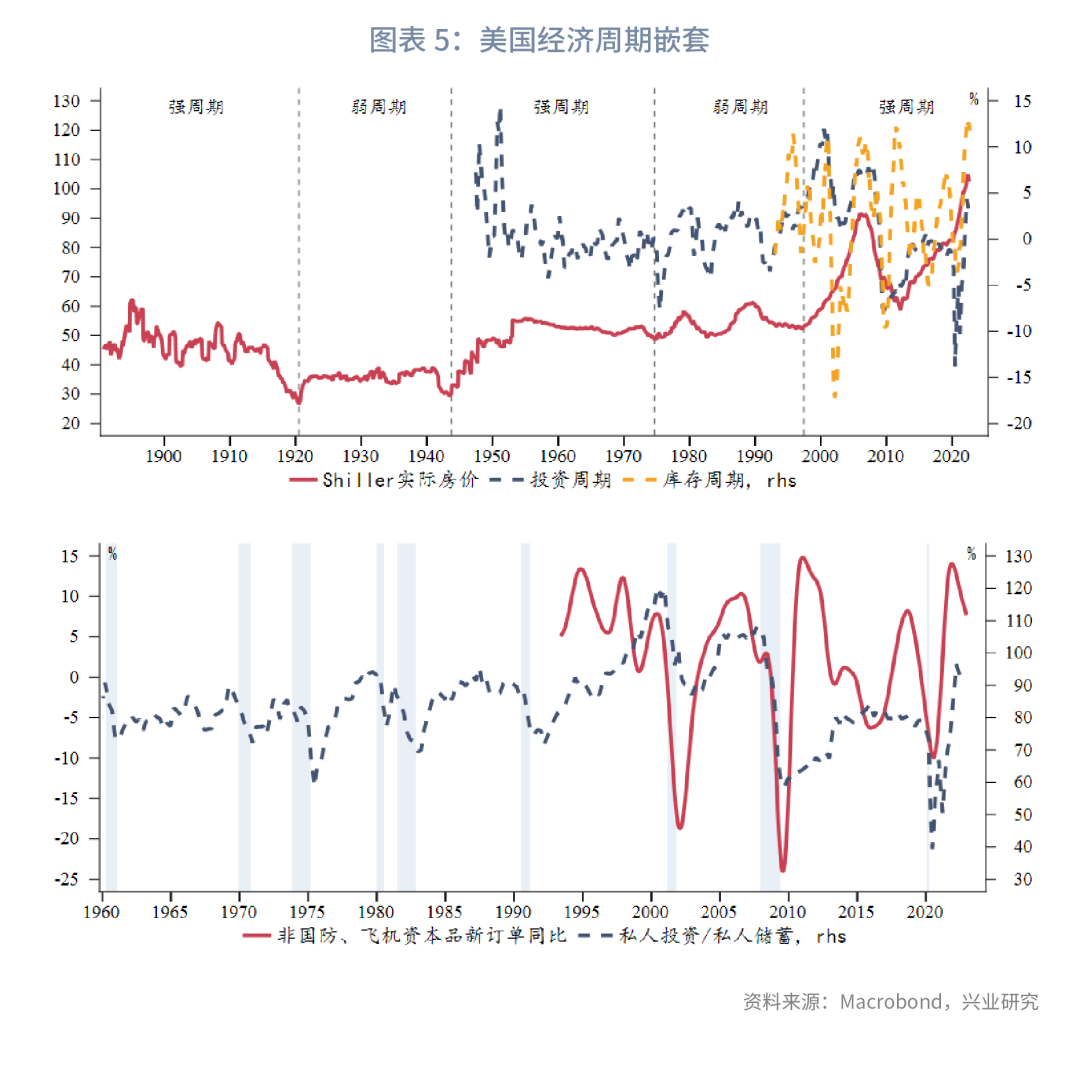

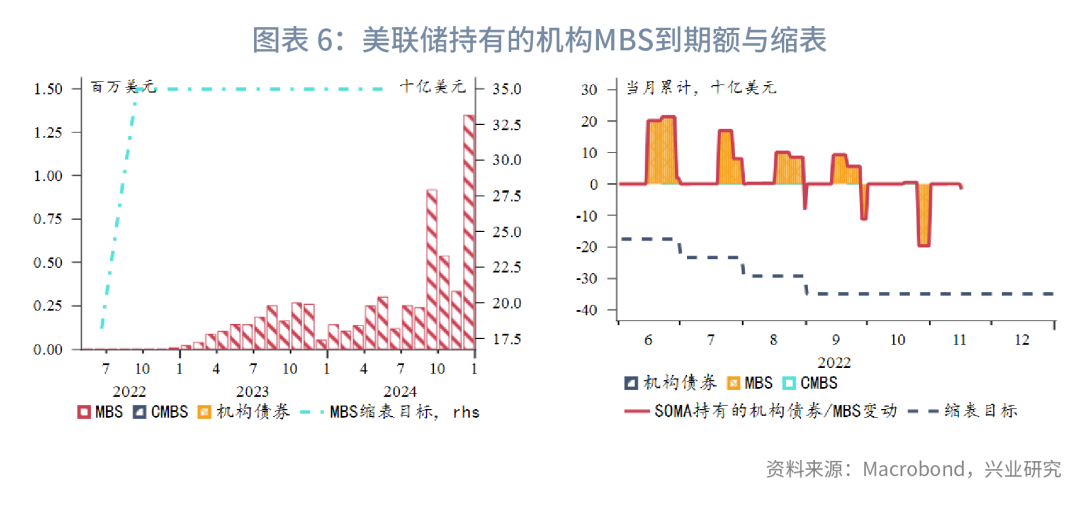

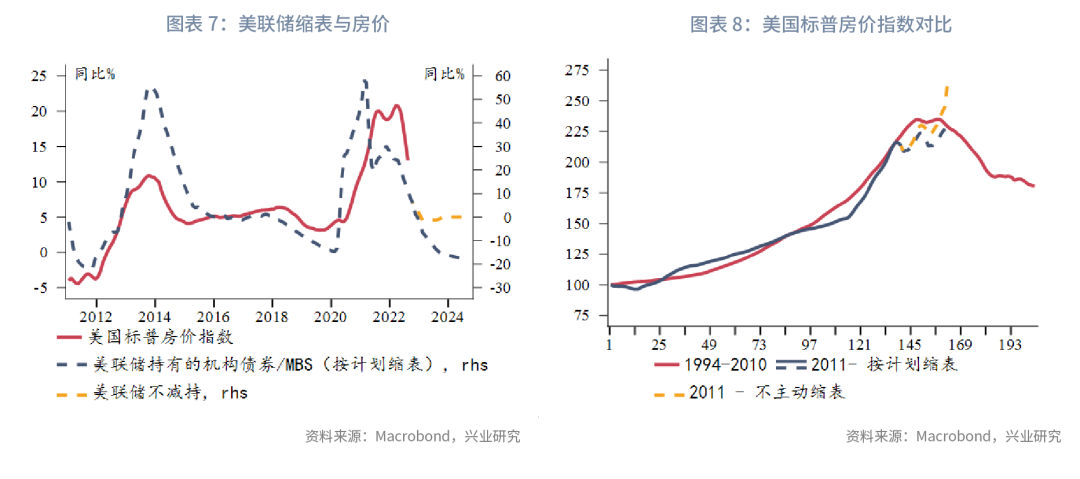

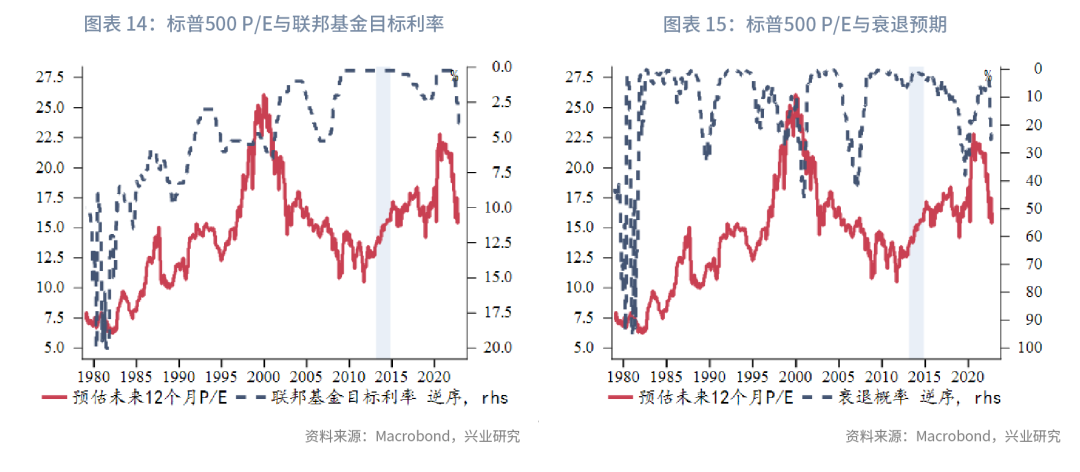

美国:面临库存周期下行挑战,但深度衰退风险不大,地产与债务风险均可控。通胀同比将在明年第一季度后加速回落,但服务通胀仍有粘性,关注通胀目标是否上调。美联储或将利率在高位维持更久,应对中周期下滑所需降息幅度不大。中期选举后国会分裂,明年第一季度再现政府停摆风险。

欧元区:经济先抑后扬,债务风险可控,关注俄乌停战影响。金融条件恶化掣肘下,欧央行紧缩立场受到束缚,加息停止后有望启动“温和”缩表。欧盟将继续实施较大规模财政刺激托底经济。中期来看,天然气格局重塑或于2025年完成,能源成本抬升影响德国“去工业化”,将改变国际收支格局,增加欧元脆弱性。

英国:G4中表现最差,明年实际GDP增长陷入停滞甚至萎缩已是大概率事件,或转为降息。通胀有望高位回落,但绝对水平不低,警惕降息刺激通胀再度走高。英国明年将进入“紧财政”环境,政治风险暂缓。

日本:G4中表现最优,宽财政与国际收支改善经济前景。倘若薪资谈判顺利,通胀可能出现“双顶”。日本央行调整YCC政策的条件初步具备,加息则有待金融条件改善。关注日本央行换帅以及政坛动荡。

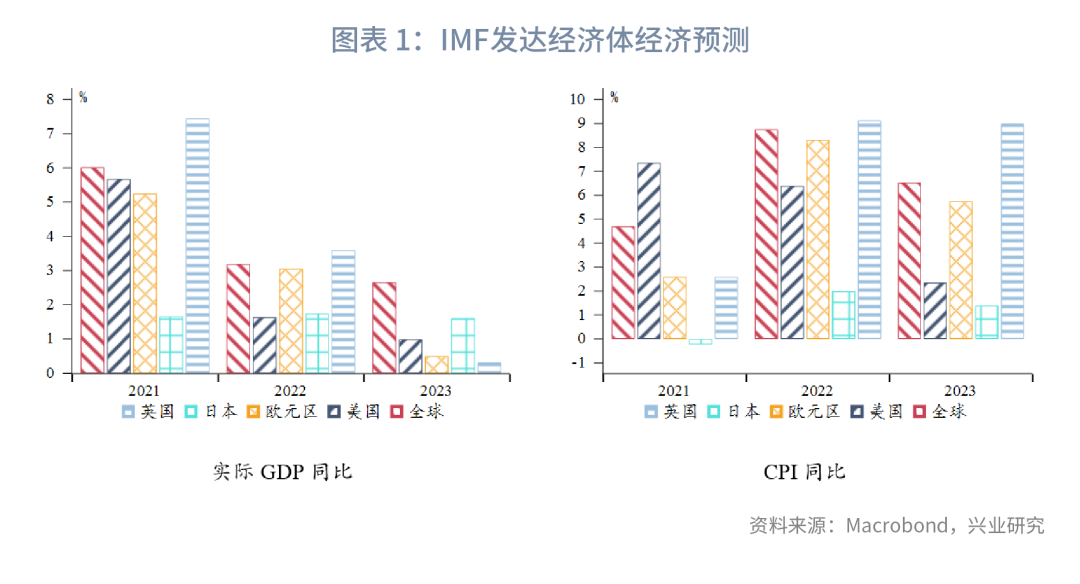

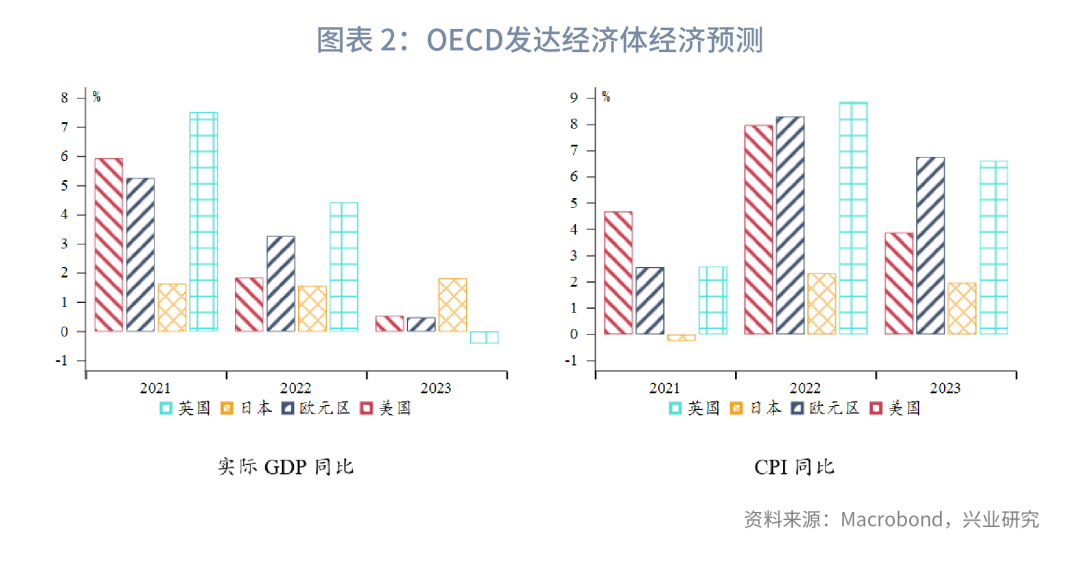

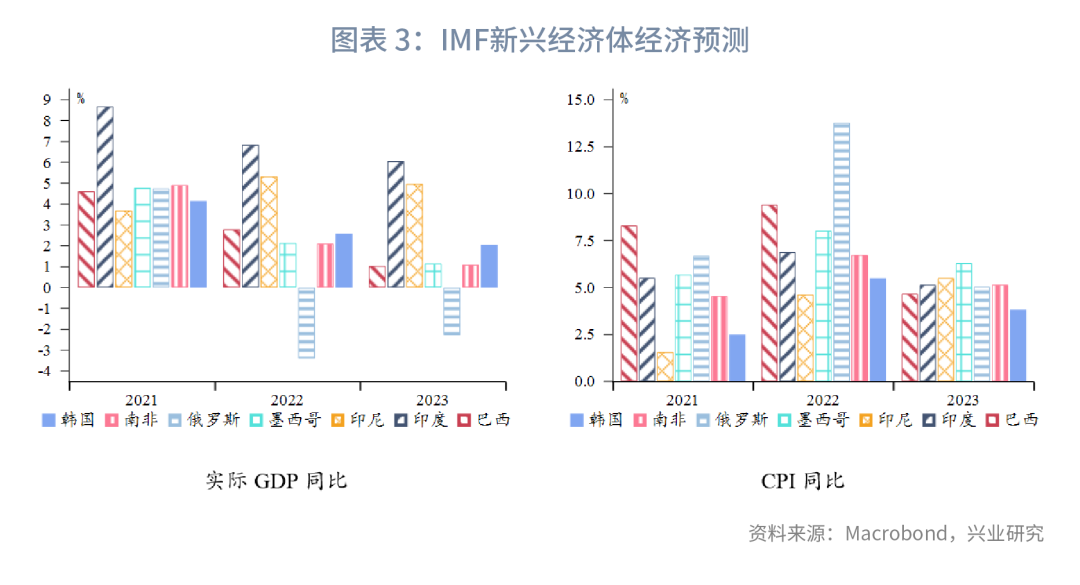

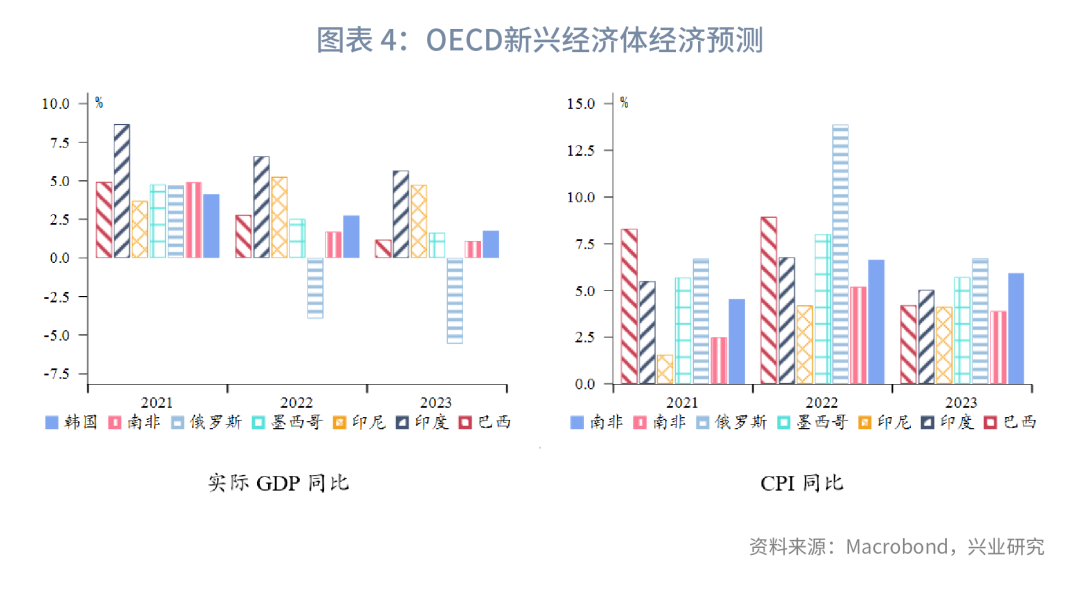

一、2023年海外宏观概览

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn

查看简介及免责声明