利率需与通胀相向而行—美国10月CPI数据点评

美国10月CPI、核心CPI超预期回落。核心商品同比大幅回落、医保价格调整是CPI下行的主要原因。

本期专栏:假如核心商品价格加速回落。由于核心商品价格下跌较我们此前预期更快,我们模拟了核心商品加速下跌、其他核心服务上涨放缓情景下的核心CPI。结果显示核心CPI年内仍有粘性,但乐观情景下2023年末将低于2%。

房租和其他服务价格维持扩张仍是大概率事件。由于供应链压力缓解和需求萎缩,核心商品同比延续回落的可能很高,但速度有较大不确定性。食品价格同比趋于稳定。美国持续释放原油战略储备和天然气供给过剩将使得能源价格同比持续下降。

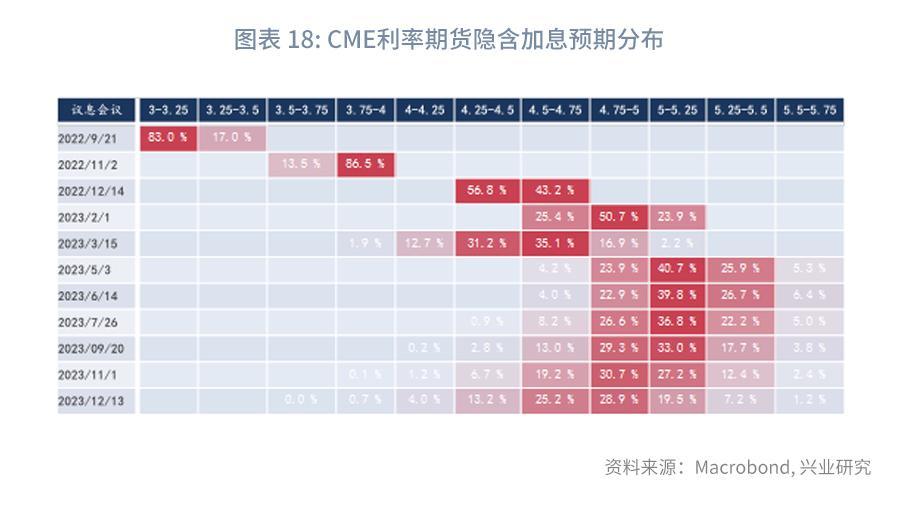

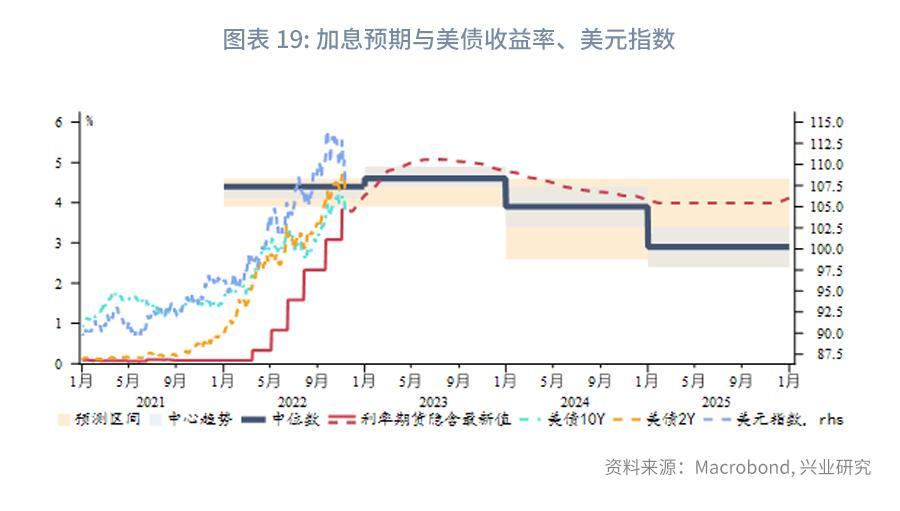

市场短线将延续美国核心CPI见顶和美联储放缓加息的逻辑,美元指数和美债收益率上行放缓,带来阶段性风险偏好回升。12月议息会议前还将公布11月CPI数据,不排除数据反复的可能性,美联储12月加息75bp的可能性暂无法完全排除。市场预期的加息终点5.25%可能也存在一定程度低估。从70-80年代经验来看,纵使通胀开始趋势性回落,加息仍需持续,使得利率与通胀相向而行直至利率超调。

事件:通胀超预期回落

美国10月CPI同比(非季调)7.7%,低于预期的7.9%、低于前值8.2%;核心CPI同比6.3%,低于预期的6.5%和前值6.6%。10月通胀超预期回落令市场欣喜,看到了美联储放缓加息并接近加息终点的希望。数据公布后美元指数、美债收益率明显回落,美股、黄金大涨。

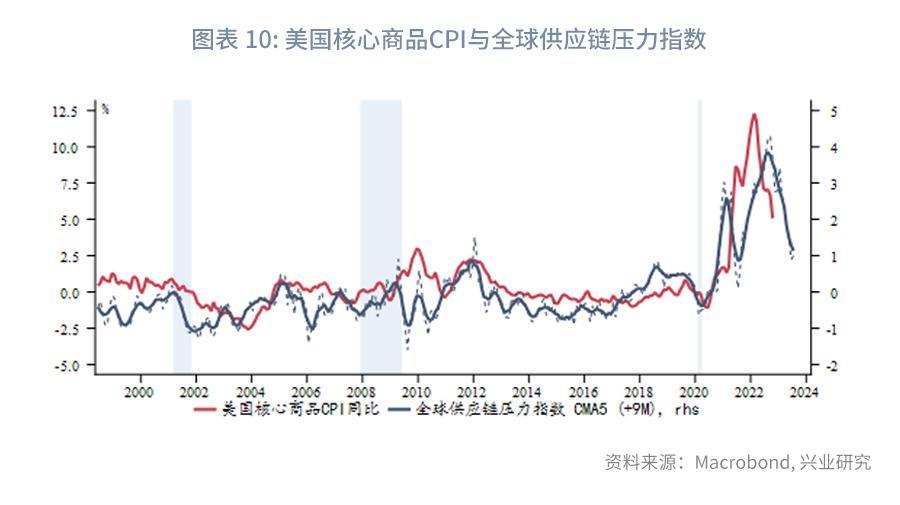

就商品与服务分类而言:核心商品和能源价格进一步下跌叠加基数效应是通胀弱于预期的主要原因,然而核心服务、食品饮料价格维持稳步上涨(环比扩张)。尤其是核心服务,同比增速较上月进一步提高。

核心商品同比增速显著放缓,由9月1.4%降至10月1.08%,这是CPI和核心CPI超预期回落的主因。各核心商品分项同比增速几乎全部较上月回落,仅有娱乐持平上月,酒精饮料较上月高0.01%。

核心服务同比继续加速,受到房租、交通推升。尽管近期美国房地产市场明显降温,但还未传导至房租价格,10月租金同比进一步上涨。医疗同比增速回落,但这主要是受到保险公司医保价格一次性调整影响。

能源同比增速小幅回落,美国政府持续释放战略储备抑制原油价格,近月原油价格呈现震荡走势,成品油价格同比也趋于平稳。同时美国天然气自给度高、供给过剩,燃气价格同比出现回落。

食品价格同比延续放缓,10月食品价格同比较9月下降0.04%,但非家庭食品同比持平,反映在外就餐成本(主要是人力成本)仍高。

一、专栏:假如核心商品价格加速回落

根据我们此前的情景模拟,多数情景指向核心CPI同比在10月会再创新高后回落。但实际数据大幅低于我们的预期,究其原因主要在于核心商品跌幅较情景模拟幅度更大。

核心服务方面,本月房租环比涨幅仍达到0.7%,与我们此前预期的0.5%差异不大,暂不做调整。假设医保价格调整存在持续影响,将拖累其他核心服务增速,将此项环比增速由0.3%下调至0.2%。考虑到美国居民实际收入大幅下降对核心商品需求的抑制,以及当前供应链压力大为缓解,核心商品价格确有加速下跌的可能。此前我们模拟的情景为核心商品月均环比跌幅0.25%,在新的情景模拟中,我们将下跌速度提高至跌幅0.5%。

在调整后的情景模拟中,可以发现年内核心CPI依然非常有粘性,将继续维持在6%左右,与调整前的1.0情景模拟差异不大。至明年第一季度后才会加速回落。两种情景模拟对于2023年末的中枢水平差异较大,在2.0情境下2023年末核心CPI将低于2%。不过,核心商品持续以-0.5%环比增速下跌是较为乐观的预期,能否实现仍有较大不确定性。

二、CPI各分项分析

2.1 核心商品

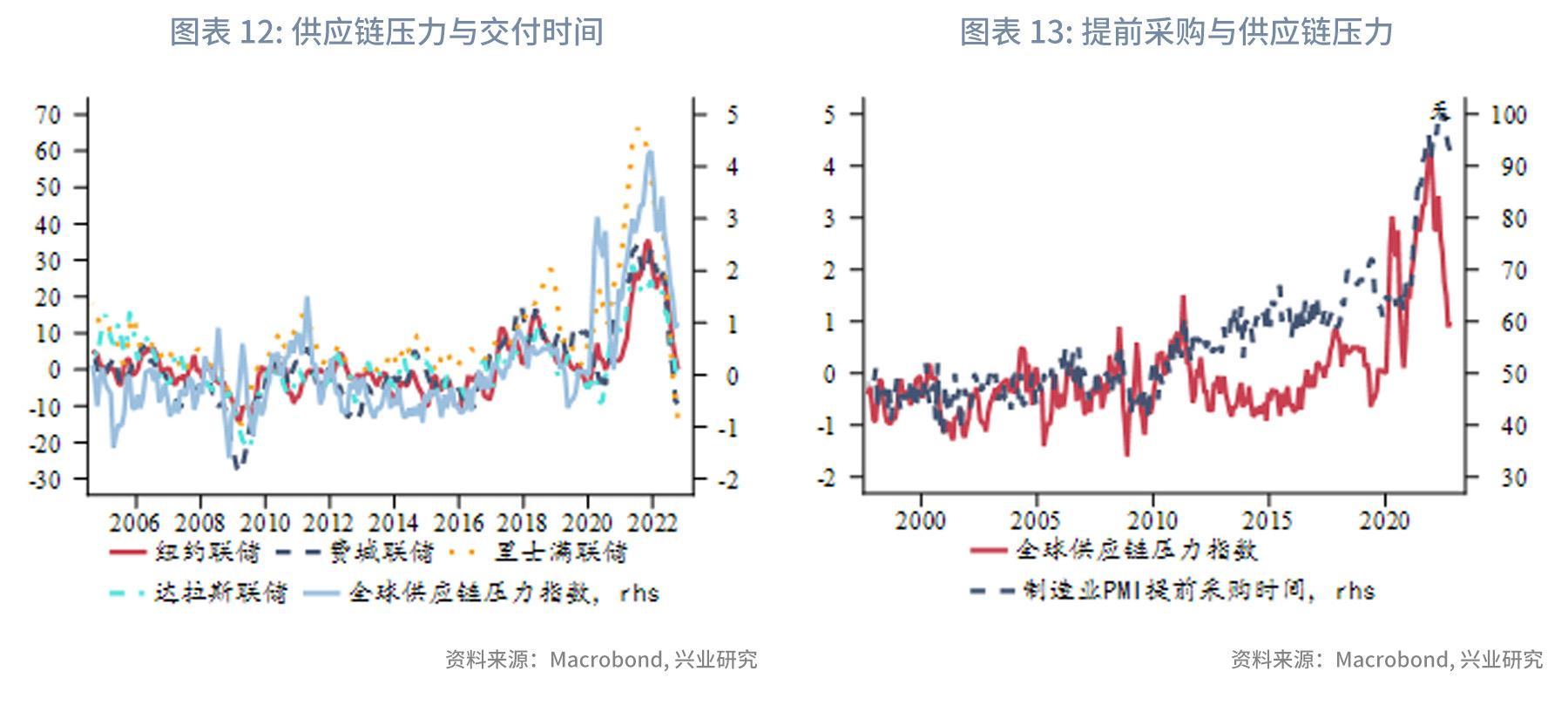

随着耐用品消费需求持续萎缩,PMI交付时间已经回归疫情前水平。美国ISM PMI显示上游提前采购天数延续下降,供应链压力指数也接近回到疫情前水平。核心商品CPI同比将延续回落,主要不确定性在于是否能保持较高回落速度。

2.2 食品

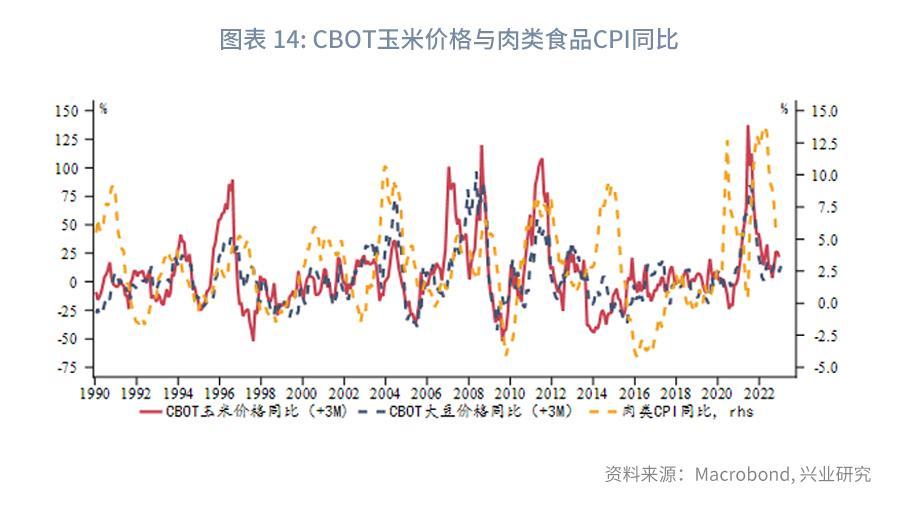

今年夏季席卷全球的极端高温天气和随之而来的快速降温可能导致全球粮食大面积减产。俄乌冲突旷日持久也对全球粮食供给带来不确定性。目前主要粮食期货价格同比未进一步回落,预示着美国食品CPI同比将维持稳定。

2.3 能源

美国持续释放战略储备抑制原油价格,同时美国天然气供给过剩,短期内美国国内能源价格涨幅有限。在基数效应下成品油价格同比持续回落,CPI能源分项同比仍会下行。

三、后市展望

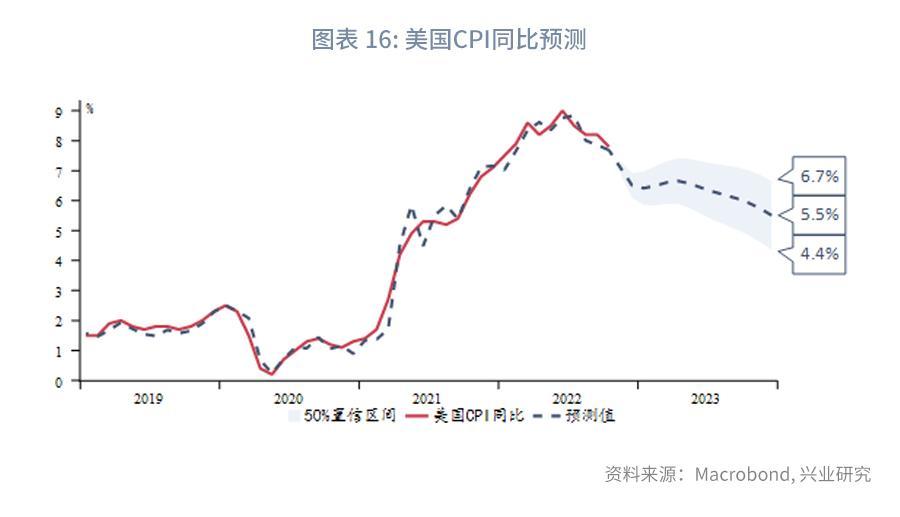

我们构建的VAR模型预测值显示美国CPI同比增速仍会持续下降,但在明年下降速度可能有所放缓,至年末中枢仍在5.5%,50%置信区间4.4%~6.7%。

受到10月CPI、核心CPI同比超预期回落的影响,市场对美联储12月再加息75bp的预期明显降温。短线核心CPI见顶和美联储放缓加息的预期将打压美元指数和美债收益率,带来阶段性的风险偏好回升。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn