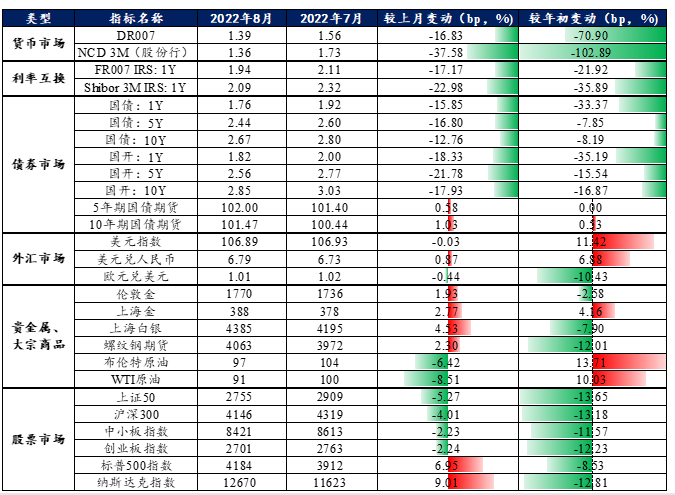

寻找收益率曲线的凸点—宏观FICC月度观点

资料来源:Wind、兴业研究

宏观经济:徘徊

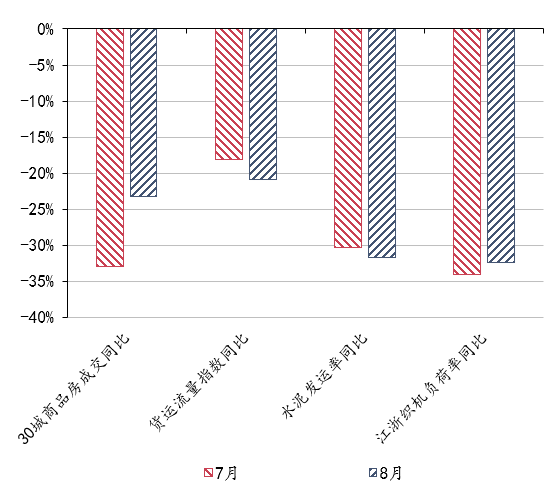

经济:8月高频经济指标进入徘徊期。刻画交运、建筑与纺织活动的货运流量指数、水泥发运率和江浙织机负荷率同比降幅都较为接近7月的水平,并未较7月进一步恢复。30城商品房成交面积同比降幅虽有收窄,但绝对水平继续回落,接近5月上海疫情期间的水平。

物价:8月猪价涨势趋缓,CPI同比或小幅回落;翘尾因素下降,PPI同比或下降至3.2%左右。

融资:首批3000亿元政策性开发性金融工具已完成投放,带动融资需求改善。8月末票据利率回升,反映信贷投放好于7月。预计8月新增贷款在1.46万亿左右。

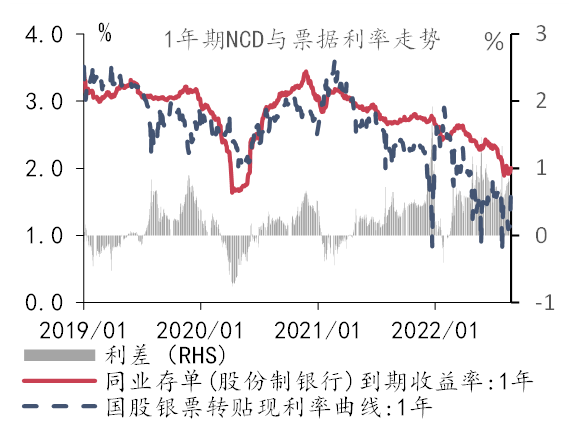

资金面:8月跨月央行公开市场操作并无净投放,资金面有所收敛,但临近月末,资金面再度转松,DR007利率突破前低至0.8%。1年期NCD当前仍是显著高于1年期国股转贴利率,宽松的流动性环境有望延续以刺激信贷需求,资金利率回归中枢需要等待票据利率的企稳回升。

利率:8月5年期LPR下调幅度略超市场预期,临近月末,票据贴现利率出现上行,叠加国常会部署稳经济一揽子政策的接续政策措施,10Y国债利率出现反弹。预计第三季度流动性溢价仍然会处于高位,套息交易收益较为可观,宽松的资金面会从短端逐渐向中长端债券传导,当前主要是1-2年的曲线目前还比较陡,2年期左右的债券后续可能下行幅度会较长期久更快些。

人民币:外部受到美元利率汇率共振上行影响,内部受到降息以及融资需求不振影响,人民币压力进一步凸显。短期内政策维稳意图已现,但只能改变节奏,不能改变趋势。

美元:Jackson Hole鲍威尔再撒鹰,警惕9月加息75bp以及上修2023年点阵图。美元继续强势,阻力位上移至112。

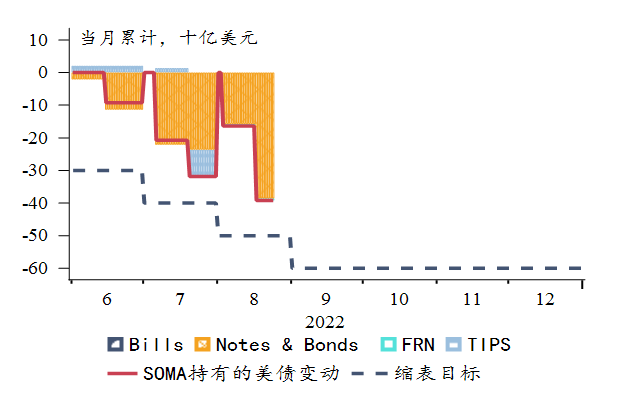

美债:经济反弹叠加鹰派联储,10Y收益率再度向3.2%-3.5%冲击。关注9月缩表提速影响。

资料来源:Bloomberg,兴业研究

贵金属、大宗商品:原油易涨难跌

贵金属:高通胀环境下,黄金受短端美元实际利率压力更大,联储持续加息使得贵金属承压,将再度冲击年内前低1680美元/盎司。

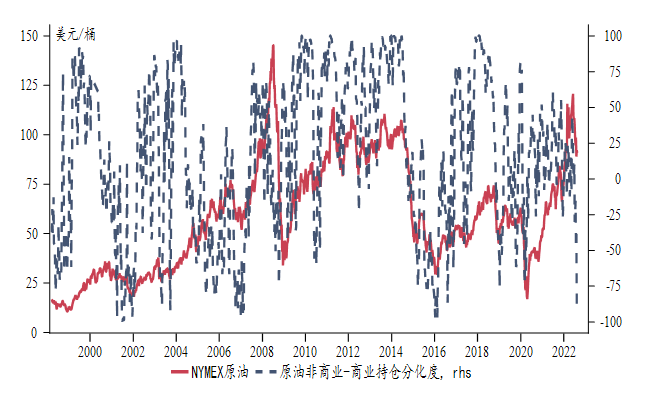

原油:尽管伊朗产量可能回归,但OPEC减产意愿对原油形成保护,叠加高持仓分化度,原油易涨难跌。明显上涨需要等到多头加仓。

资料来源:Bloomberg,兴业研究

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn