本期关注:

7月下旬以来,NCD和票据均创新低,背后原因是什么?未来走势如何?

先看NCD市场,7月下旬以来,NCD利率持续下行。

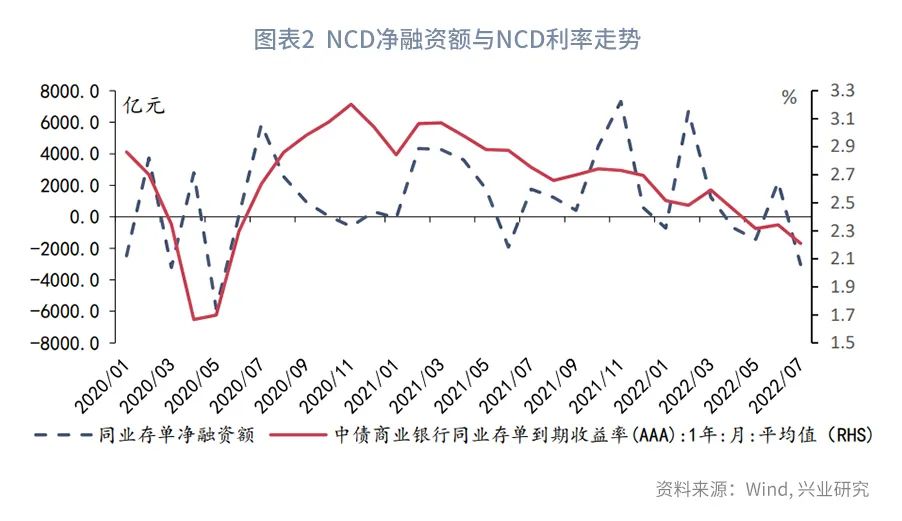

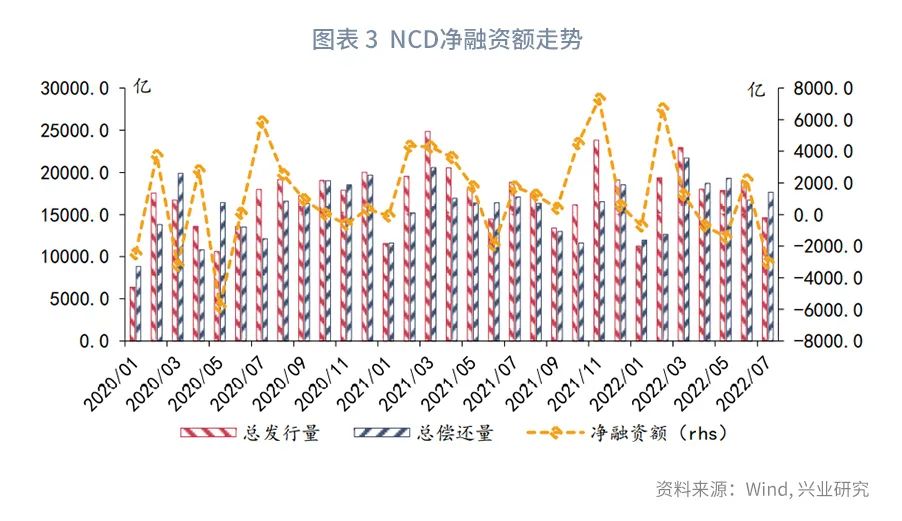

从发行端来看,银行发行动力不强。银行信贷需求疲弱而存款相对充裕,存贷增速今年6月收窄至近年最低。7月,NCD净融资-3026亿,仅次于2020年5月低点,NCD净融资量的低位与NCD利率的底部同时出现。

从投资端来看,NCD指数基金、理财等产品的火爆助推NCD利率下行。上述产品相较货基仍有50BP收益优势,竞争产品收益率持续走低推动NCD指数基金、理财火爆认购并驱动NCD利率下行。

从浮息NCD来看,近期观察到代表现实的资金面与预期的资金面达到共振,螺旋效应下NCD利率下行更为流畅。

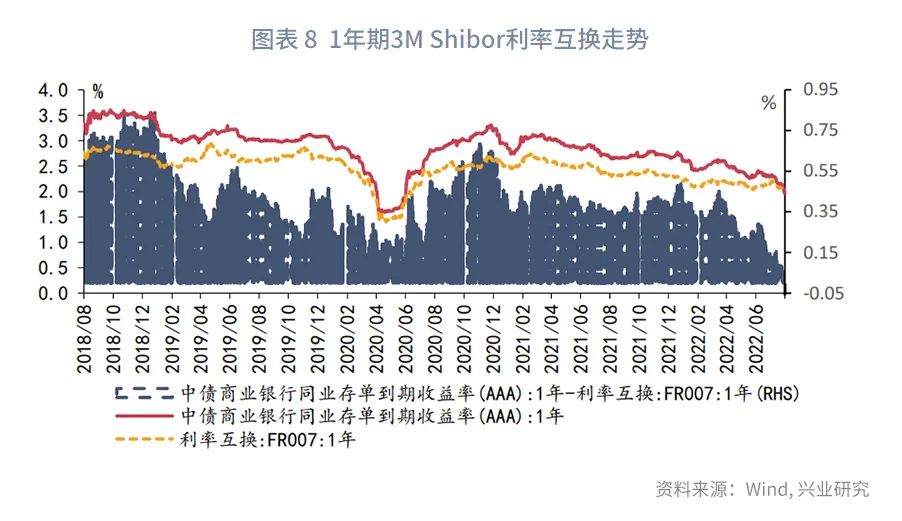

展望后市,当前1年期国股NCD利率与1年期FR007利率互换利差随后大幅收窄转负至-5bp,为2018年来首次转负,1年期国股NCD较1年期FR007利率互换性价比低。

再看票据市场,7月前3周票据利率横盘,月末机构抢票,极端行情再次出现。

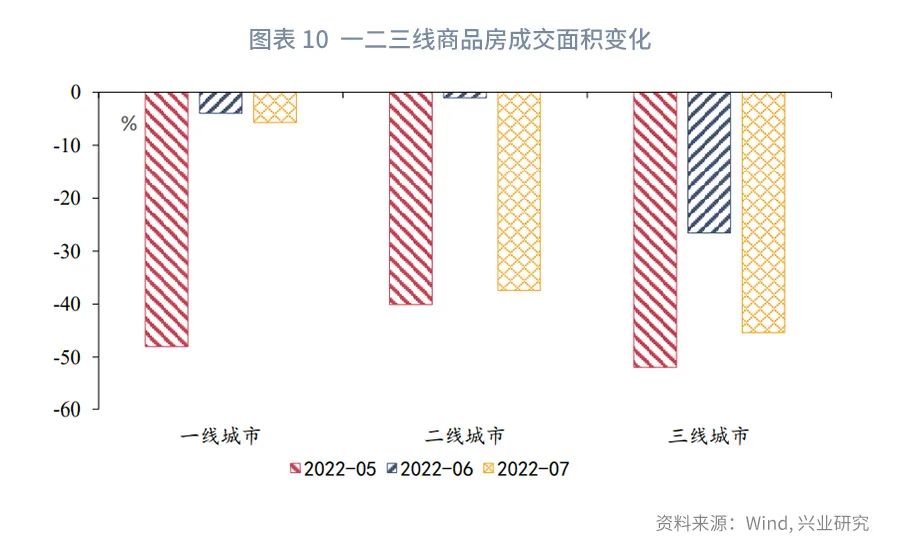

从信贷需求来看,6月信贷似有一定透支迹象,7月信贷需求较弱,预计8月恢复程度仍不够强。有利的一面在于基建,专项债资金在8月前用到项目上,运用政策性、开发性金融工具等补充项目资本金,从而对基建配套融资形成拉动。不利的一面在于地产,7月风险事件打乱了楼市复苏的步伐,二、三线商品房成交同比降幅显著扩大,或导致下半年房地产投资低于预期。

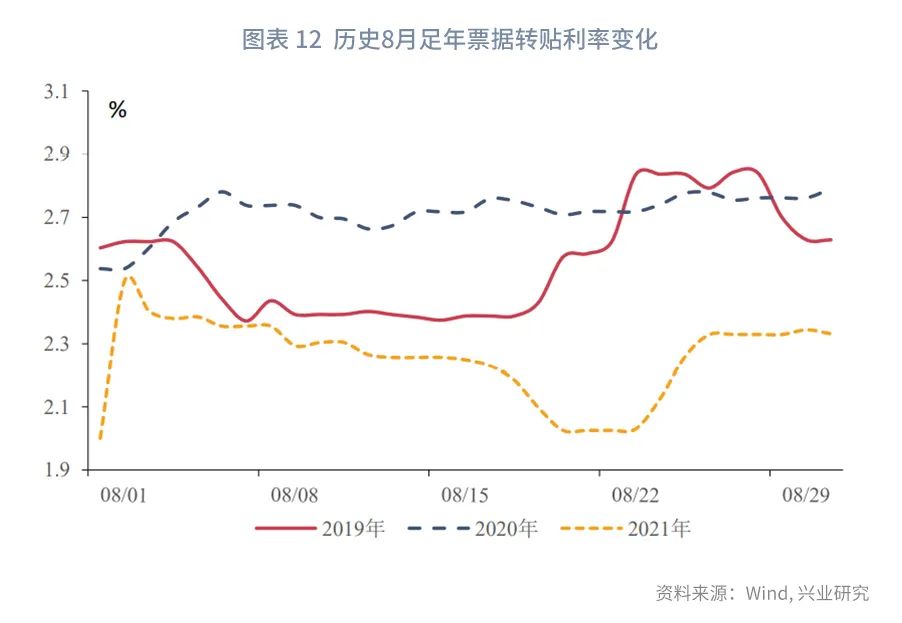

从票价的季节性来看,8月仍不是信贷大月,过去3年,8月票价走势以横盘走势为主,月末交易机会不明显。

从机构行为看,虽然拆放非银收益率表现更好,但考虑到跨季资本耗用、交易对手规模及业务准入等因素,通过票据填充信贷规模仍是更便利更可行的手段。这一定程度可以解释7月末为何票据利率再次大幅走低。

从资金面来看,本月政府债发行、缴税等扰动均有限,流动性仍将保持偏松状态。

展望后市,7月风险事件打乱了楼市复苏的步伐,经济复苏力度不强,信贷需求恢复节奏偏慢。而从8月票价来看,与7月类似,8月仍非信贷大月,但目前绝对水平较低,交易机会有限,需要防范风险。

7月下旬以来,NCD和票据均创新低,未来走势如何,本周周报予以讨论:

先看NCD市场,7月下旬以来,NCD利率持续下行:

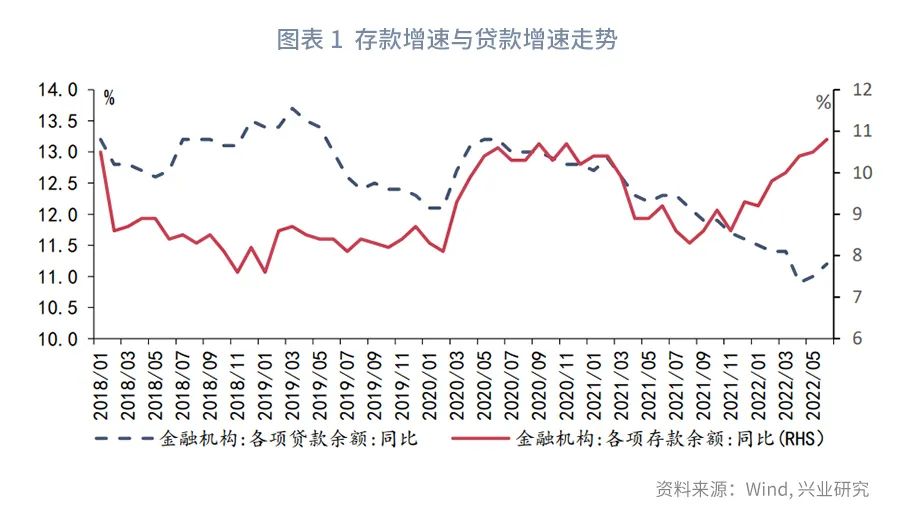

从发行端来看,自2020年开始至2021年11月,金融机构的各项贷款同比增速与各项存款同比增速基本吻合,反映出贷款派生存款的机制运行流畅。但是,2021年11月“能耗双控”导致经济出现下滑后,存贷增速出现背离,体现为贷款增速持续下行而存款增速大幅走高,2022年6月两者背离程度创下2018年来最大,反映出当前金融机构的负债端压力远远小于资产端,这也使得商业银行发行NCD扩负债规模的意愿较差。

NCD发行情况也可以佐证我们的判断,2022年7月NCD净融资额为-3026亿,为2年来的最低值,NCD净融资额通常与1年期国股NCD利率呈同向变动,通常的业务逻辑是当NCD利率低点时,银行应该加大NCD发行力度,但是事实并不竟然。在NCD低点时,也常常意味着银行并不缺少负债,发行动力也不强。2020年5月-5800亿的NCD净融资量的低位与1年期NCD利率的底部同时出现。建议密切关注NCD净融资量何时触底反弹,可作为NCD利率触底反弹的参考。

从投资端来看, NCD指数基金、理财等产品的火爆助推NCD利率下行。从竞争产品来看,货币基金余额宝的7日年化收益率已经下行至1.44%,接近2020年6月创下的低点1.3%。与此同时,NCD指数基金的年化收益仍然较现金产品高约50bp,竞争产品收益率持续走低成为NCD指数基金近期认购火爆的一个重要原因,也助力NCD利率进一步下行。

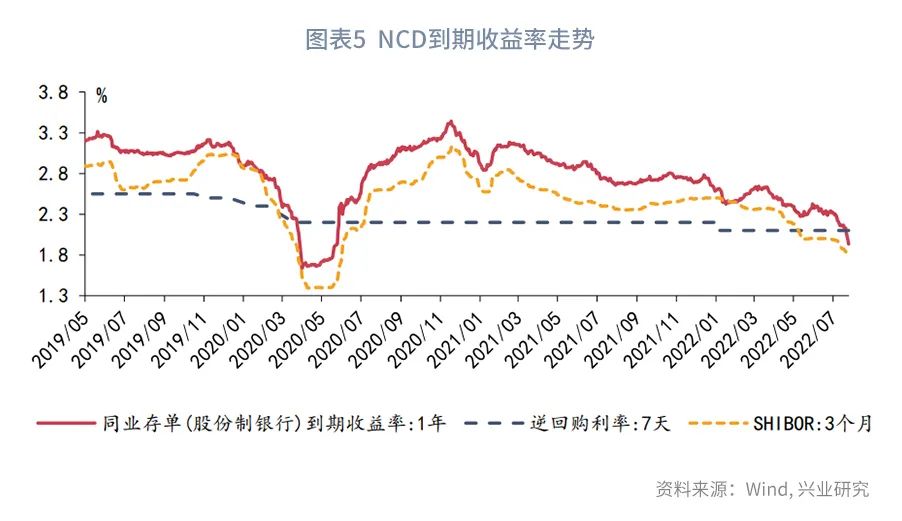

从浮息NCD来看市场预期,NCD发行重要基准是3M Shibor,2022年5月25日开始3M Shibor一直在2%附近,持续近30个交易日后,于7月6日向下突破2%关口,与1年期国股NCD利率向下突破的时间相近,但3M Shibor下行的速度明显不及1年期国股NCD利率下行速度,两者利差大幅收窄。

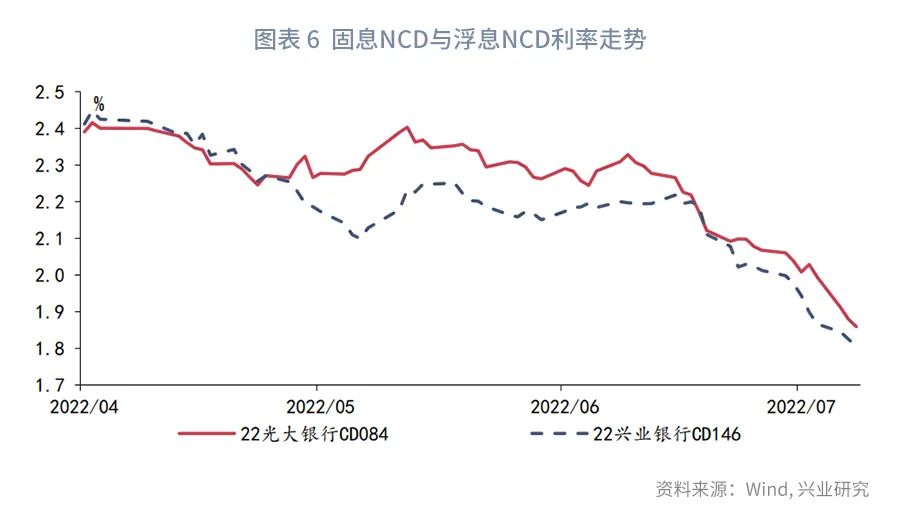

因为浮息NCD利率跟随现实资金面波动较大,固息NCD可以看作市场资金面预期,而将浮息NCD近似看作市场现实资金面,两者的相对表现可以判断市场预期差。2022年4月26日兴业银行发行了1年期浮息NCD22兴业银行CD146,22兴业银行CD146票面利率定为3M Shibor+0.02%,发行时的参考利率为2.272%,利息重置频率为季度,当前剩余期限为0.73年;为了比较浮息债与固息债,我们取相同发行日、相同期限的其他股份制银行固息NCD与之比较,22光大银行CD084发行时参考利率为2.4%,可以观察到上市后两者利差仅为2bp,5月之后资金利率3M Shibor大幅下行,这也使得挂钩3M Shibor 的22兴业银行CD146利率下行速度快于22光大银行CD084,两者利差开始拉大。7月初央行缩减公开市场操作量引发市场担忧,市场预期资金面将有所收紧,浮息NCD22兴业银行CD146略有上行,两者利差重新收缩,7月中,市场资金面预期修正,我们重新看到了浮息NCD22兴业银行CD146的迅速下行,两者利差小幅走阔,同步下行代表现实的资金面与预期的资金面达到共振,螺旋效应下NCD利率下行更为流畅。

展望后市,1年期国股NCD当前性价比较差。从1年期国股NCD利率与1年期FR007利率互换利差来看,大部分时间该利差为正值,近4年的平均利差为40bp,虽然同为1年期的利率品种,但是因为FR007挂钩的是短端利率,反映市场对1年时期FR007利率水平的预期,因此1年期国股NCD利率高于1年期FR007利率互换利率是合理的。该利差处于高位时,通常是1年期国股NCD利率上行速度快于1年期FR007利率互换利率,典型的时期是2020年11月,1年期国股NCD利率最高上行至3.3%,两者利差走阔至接近68bp,当时银行面临较大的负债压力;利差处于低位时,通常是国股NCD利率下行速度快于1年期FR007利率互换利率,典型的时期是2020年4月,1年期国股NCD利率下行至1.57%,两者利差收窄至5bp。

我们在2022年7月23日的报告《资金面预期的一次修正》 [1] 中提到,进入7月,跨季后资金利率持续回落,市场正在修正前期对资金面悲观的预期,当前1年期国股NCD利率与1年期FR007利率互换利差随后大幅收窄转负至-5bp,为2018年来首次转负,表明市场对资金面宽松预期仍有分歧,至少衍生品市场没有那么乐观,1年期FR007利率互换利率下行缓慢代表了仍有大量机构在用1年期FR007利率互换进行做空对冲,这也使得1年期FR007利率互换相较1年期国股NCD性价比更高,当前1年期FR007利率互换利率为2.01%,7天期银行间质押式回购加权利率10日滚动平均为1.67%,直接买入1年期FR007利率互换还可以获得接近34bp的carry收益。

再来看票据市场:7月前3周票据利率横盘,月末机构抢票,极端行情再次出现。

7月前3周票据利率横盘,月末机构抢票,极端行情再次出现。以足年票据为例,7月前3周均运行在1.5-1.75%之间,月末最后两天,机构开始抢票以满足信贷规模要求,票据利率随机大幅下行。7月末,6M和1Y转贴票据价格分别走到0.9%和1.05%的低位,较月初分别下行105BP、70BP。

从信贷需求来看 ,6月信贷似有一定透支迹象,7月信贷需求偏弱,预计8月恢复程度仍不够强。有利的一面在于基建,专项债资金在8月前用到项目上,运用政策性、开发性金融工具等补充项目资本金,从而对基建配套融资形成拉动。不利的一面在于地产,7月风险事件打乱了楼市复苏的步伐,二、三线商品房成交同比降幅显著扩大,或导致下半年房地产投资低于预期 [2] 。

从票价的季节性来看 ,8月仍不是信贷大月,过去3年,8月票价走势以横盘为主,月末交易机会不明显。

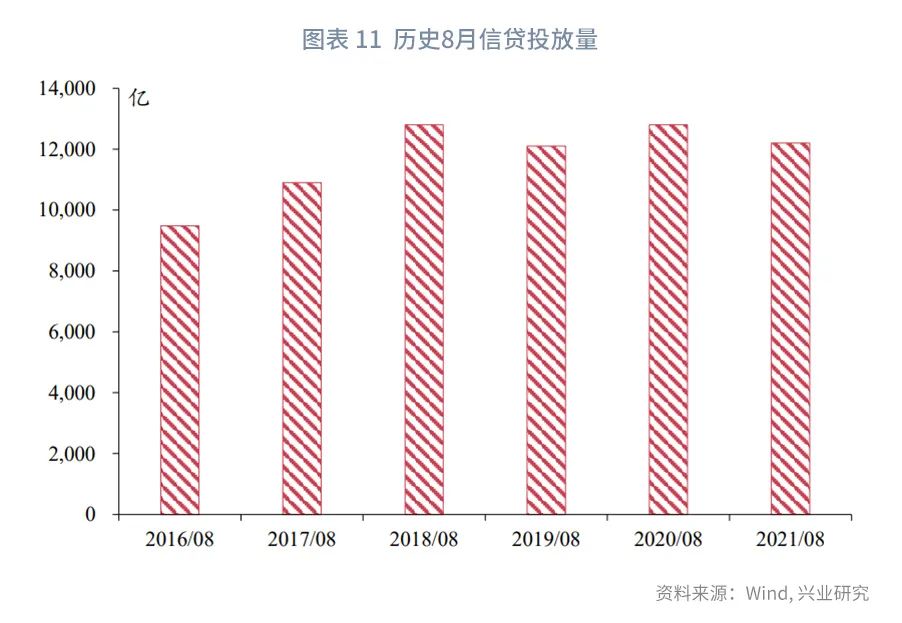

规模方面,8月信贷投放水平落在1-1.3万亿之间,与7月相仿,仍然处于6月高峰过后的休整期。价格方面,过往3年的8月,足年票据普遍横盘,无方向性趋势。

从机构行为看 ,虽然拆放非银收益率表现更好,但考虑到跨季资本耗用、交易对手规模及业务准入等因素,通过票据填充信贷规模仍是更便利更可行的手段。

根据目前的信贷管理口径,银行可通过票据贴现和非银拆放等两种手段调剂信贷规模。以下从收益和规模可得性方面予以观察:

1)收益对比:对比近期足年票据和R007(短期拆放的参考期限),可以看到非银拆放收益率整体高于足年票据。当然,非银拆放和票据贴现的风险权重存在明显差异,前者为100%而后者仅为25%。对于跨季的非银拆放运作,还需要考量资本成本,以80-100BP的资本成本计量,则上述收益优势将被抵消。

2)规模可得性对比:纵观近2年的票据和非银拆放两项的规模变化,票据规模自2021年3月以后始终为正,最高值出现在今年5月(突破7000亿);反观非银拆放,规模增减交替,最高值也不过1800亿。这表明增加非银拆放存在现实的障碍。票据转贴的交易对手主要是银行同业,而非银拆放的交易对手是非银金融机构,该类机构整体资产规模要远小于银行同业,且部分机构可能存在对非银机构存在准入、授信规模等多方面的制约。

综合上述规模、收益两方面情况,不跨季非银拆放存在价格优势,但跨季所带来的资本成本,业务准入、授信规模等障碍,通过票据填充信贷规模仍是更便利更可行的手段。

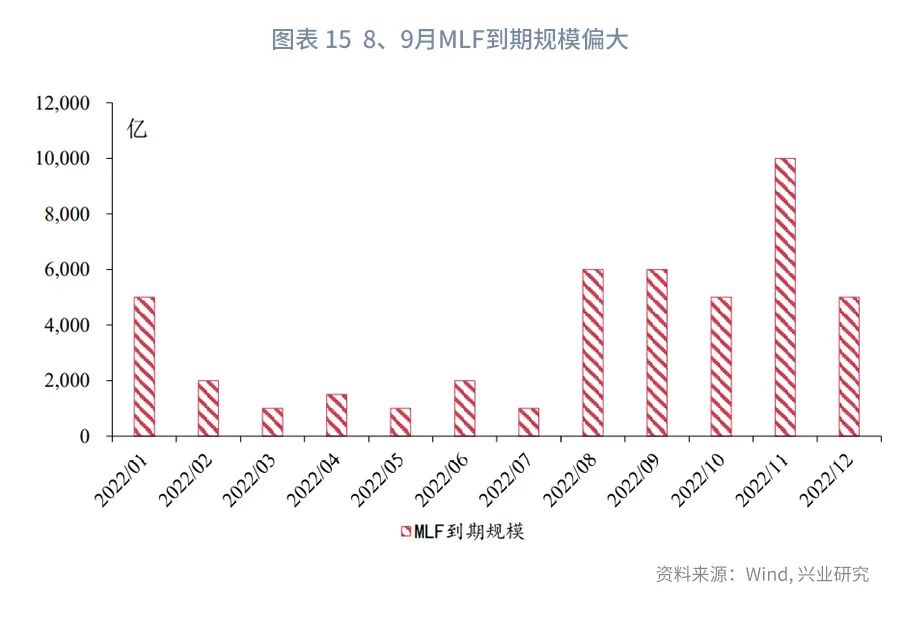

从资金面来看 ,本月政府债发行、缴税等扰动均有限,8月流动性仍将保持偏松状态。8、9月,MLF到期量都处于6000亿高峰,央行可能通过降准予以置换。

展望后市 :7月风险事件打乱了楼市复苏的步伐,干扰经济复苏进程,信贷需求恢复节奏偏慢。而从8月票价来看,与7月类似,8月仍非信贷大月,但目前绝对水平较低,交易机会有限,需要防范风险。

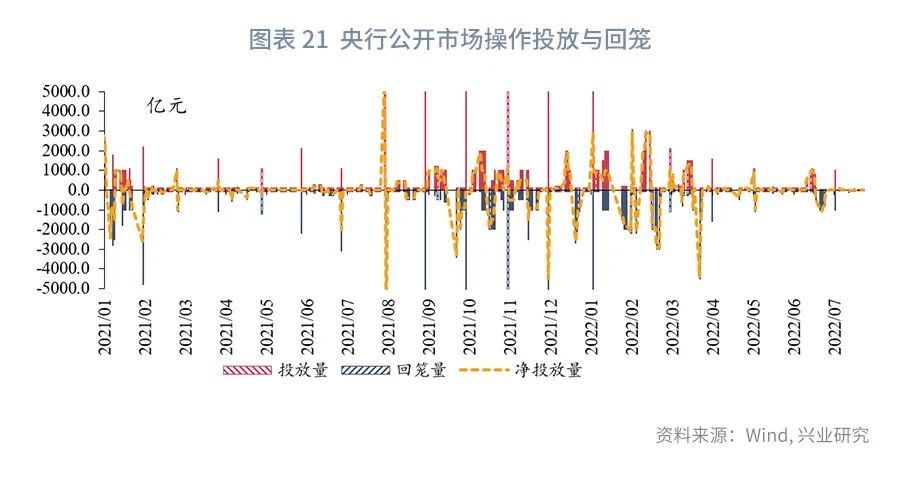

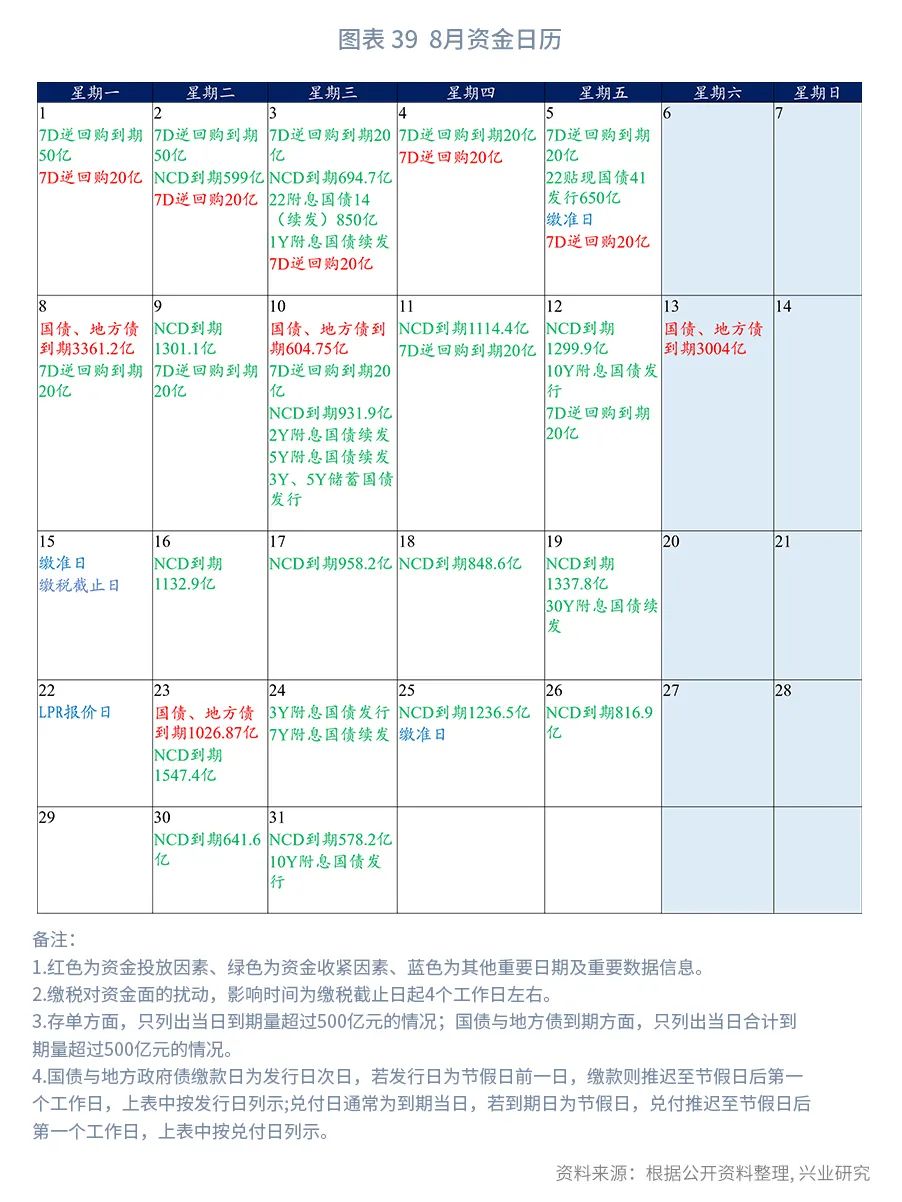

央行操作和流动性前瞻: 本周逆回购到期100亿元,NCD到期5,199.30亿元。

本周债券发行计划: 本周国债计划发行5只,发行额2950亿,净融资额-3743.4亿,较上周下降6458.0亿;本周地方债计划发行7只,发行额243.1亿,净融资额-513.7亿,较上周下降1275.2亿;本周政金债计划发行4只,发行额180亿,净融资额-599.3亿,较上周下降1119亿。

本周关注事件: 本周重点关注7月金融数据和物价数据。

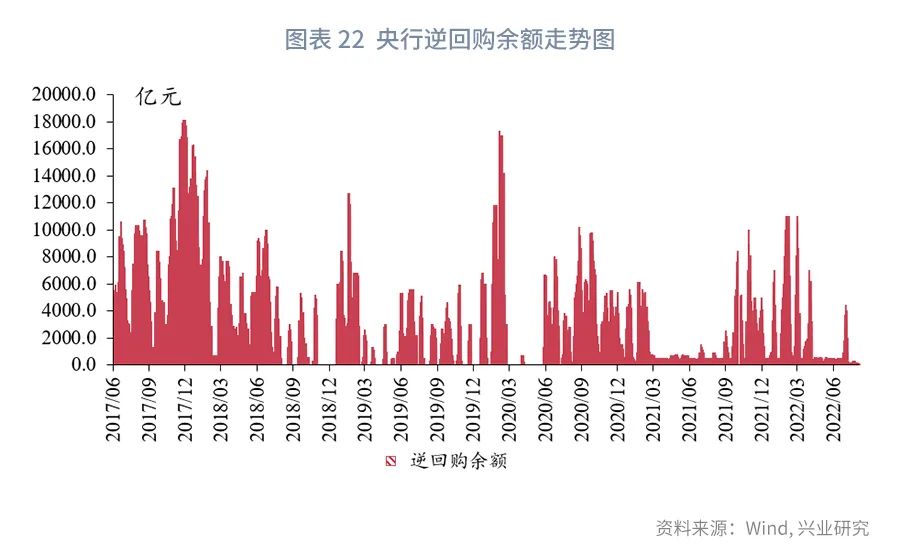

上周央行公开市场共投放100亿元,到期160亿元,净回笼60亿元。其中,逆回购投100亿元,回笼160亿元。逆回购加权平均期限7天。截止上周末,共有100亿逆回购未到期。

从利率水平来看, 上周末DR001收于1.02%,较前一周末下行25.52bp;DR007收于1.3%,较前一周末下行-33.66bp,上周质押式回购成交规模合计308668.1亿,日均61733.62亿,其中,隔夜回购成交占比均值为90.3%。同业存单方面,上周3个月股份制行NCD利率收于1.48%,较前一周末下行16bp;1年期股份制行NCD利率收于1.88%,较前一周末上行23bp。利率互换方面 ,上周最活跃的两大品种:1Y FR007收于1.92%,较前一周末下行11.63bp;1Y SHIBOR3M收于2.08%,较前一周末下行13.75bp。

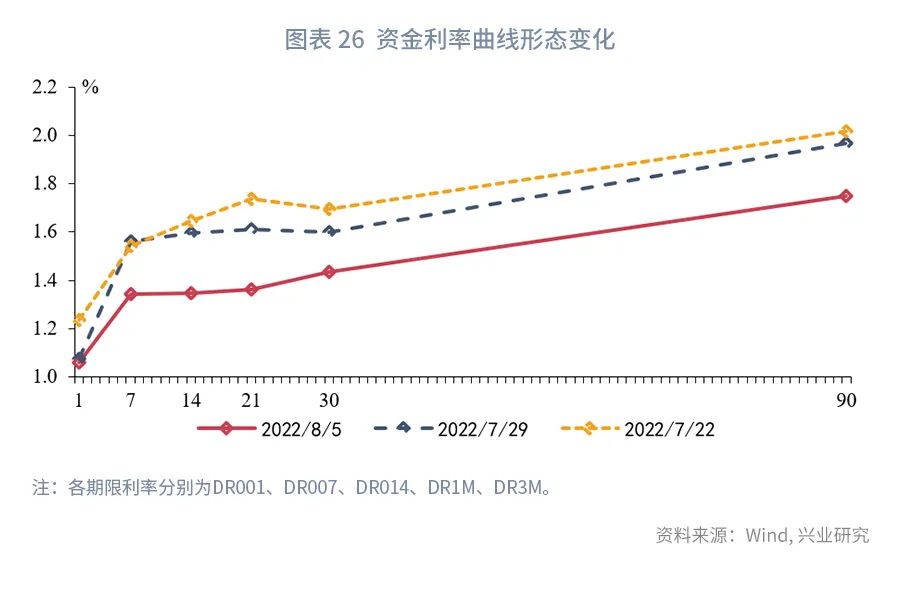

从货币市场利率曲线形态来看, 本周资金利率全线下降,整体利率曲线形态较上周变化不大。

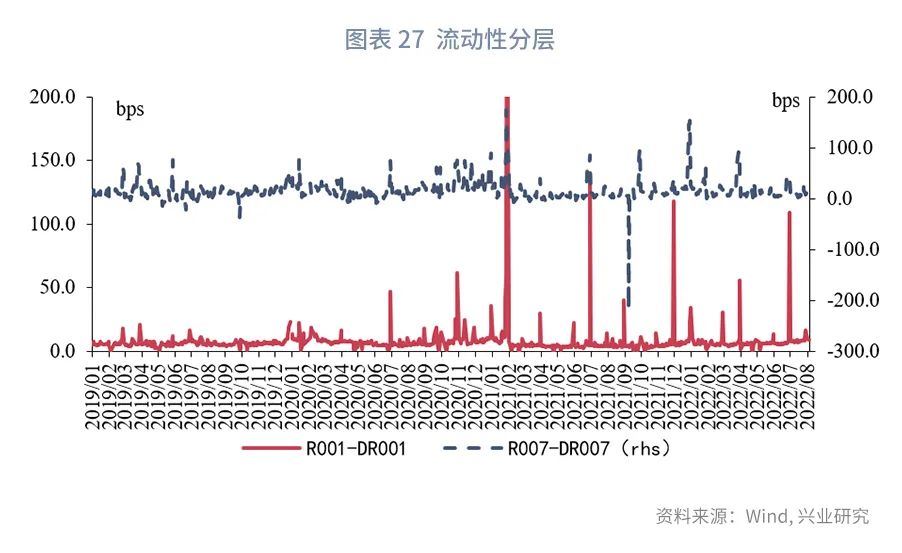

从流动性分层来看, 隔夜品种流动性分层现象较上周有所缓解。上周R001与DR001利差平均为9.14bps,较前一周下降1.4bps;上周R007与DR007利差平均为15.23bps,较前一周下降0.33bps。

上周债市整体呈上涨态势。周一,资金面继续保持宽松,今日公布财新制造业PMI为50.4,仍处于扩张区间,但较上月收缩,受PMI数据和地缘政治影响,债市全天收涨。周二,佩洛西计划访台产生市场的避险情绪上升,债市全天收涨。周三,佩洛西在昨晚间抵达台湾,今日外交部国防部强势回应,债市早盘修正避险情绪,而后缓步下行,全天收涨。周四,今日流动性,依旧保持宽松,台海局势依旧存在不确定性,避险情绪仍在,债市全天震荡。周五,近期市场持续上涨叠加今日股债跷跷板效应,债市今日回调。

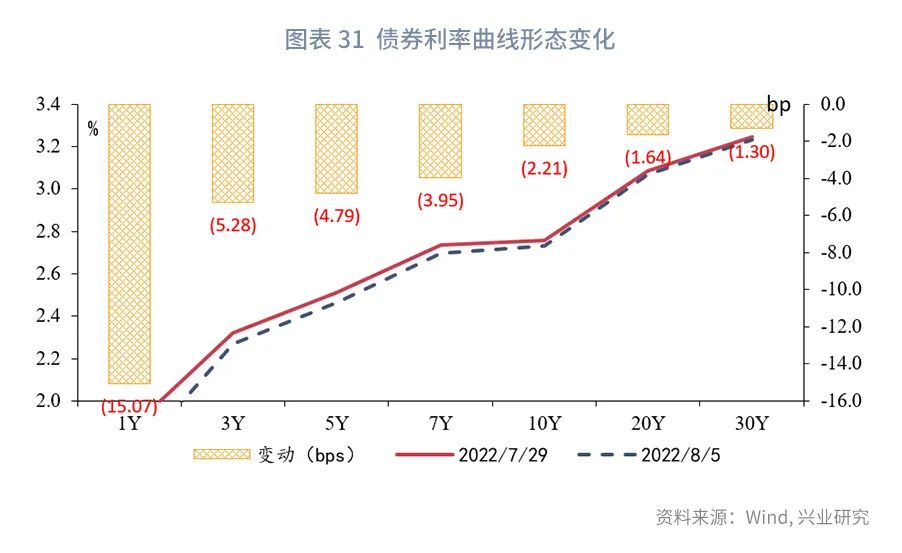

从利率水平来看, 上周末1年期国债收于1.71%,较前一周下降15.07bps;3年期国债收于2.27%,较前一周下降5.28bps;5年期国债收于2.47%,较前一周下降4.79bps;10年期国债收于2.73%,较前一周下降2.21bps。上周末1年期国开债收于1.72%,较前一周下降15.72bps;10年期国开债收于2.9%,较前一周下降3.49bps。

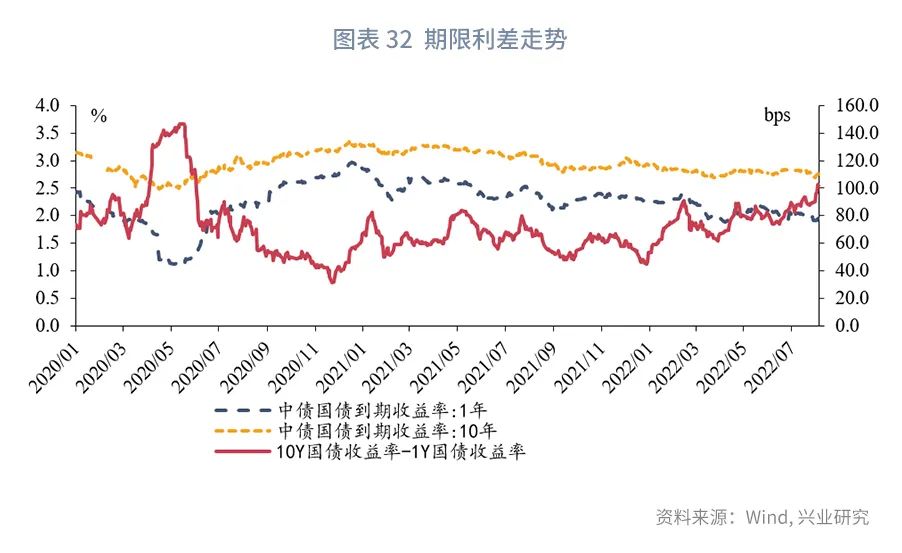

从曲线形态和期限利差来看, 上周末10年期国债与1年期国债利差为102.23bps,较前一周走扩12.86bps;上周末10年期国债与5年期国债利差为26.82bps,较前一周走扩2.58bps。

从隐含税率来看, 上周10年期国开债隐含税率为5.57%,较前一周下降0.37个百分点;5年期国开债隐含税率为4.69%,较前一周下降1.99个百分点。

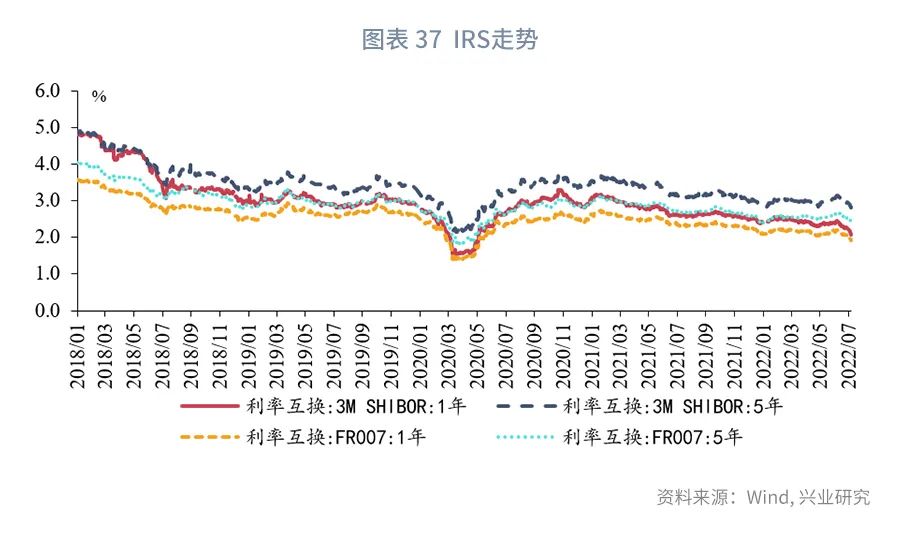

从利率衍生品走势来看 , 1年期IRS-Repo收于1.93%,较上周变动-11bps,5年期IRS-Repo收于2.46%,较上周变动-6bps;T2209收于101.235,较上周变动0.19元;TF2209收于101.955,较上周变动0.16元。

从中美利差来看 ,上周Shibor3M与Libor3M利差为-113.43bps,较前一周下降19.2bps;10年期中国国债与10年期美国国债利差为-9.61bps,较前一周下降18.21bps。

从债券发行来看 ,上周国债发行2916.6亿元,到期202亿元,净融资 2714.6亿元;地方债发行1251.3亿元,到期489.7亿元,净融资 761.5亿元;政金债发行1305.7亿元,到期786亿元,净融资 519.7亿元;信用债发行1998.0亿元,到期1389.2亿元,净融资 608.8亿元。

[1] 顾怀宇,何帆,鲁政委,《当前市场资金价格预期的定量测算》,2022/7/23[2022/8/04], https://app.cibresearch.com/shareUrl?name=000000008210896f01822b20d2a80253

[2] 二三线商品房销售同比降幅扩大—宏观FICC月度观点,郭嘉沂, 郭于玮, 何帆, 鲁政委