刚需赛道,政策加码,静待花开—2022年下半年环保行业展望

核心观点:

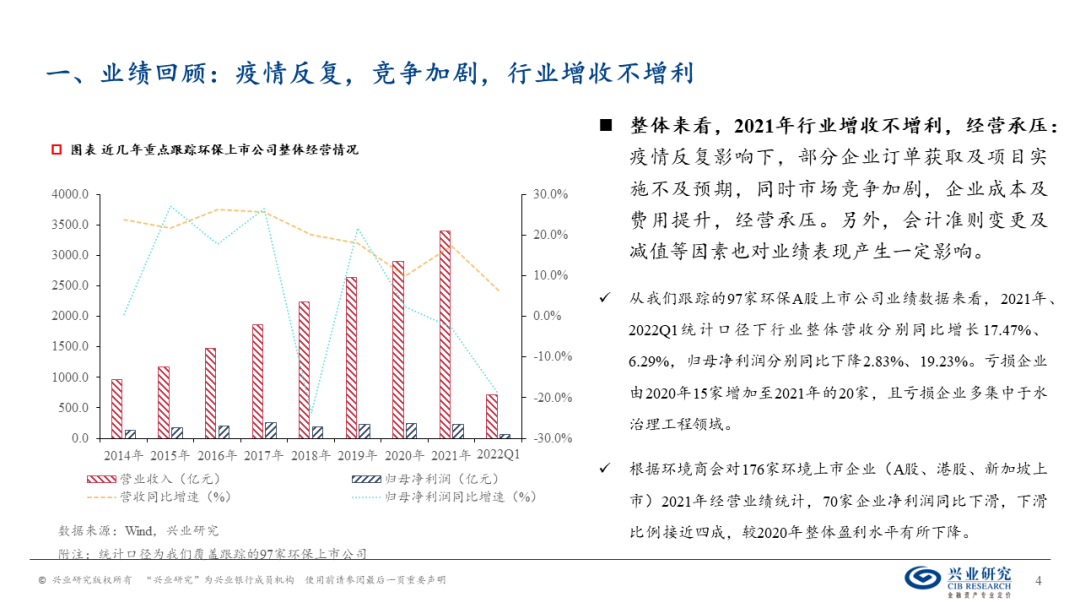

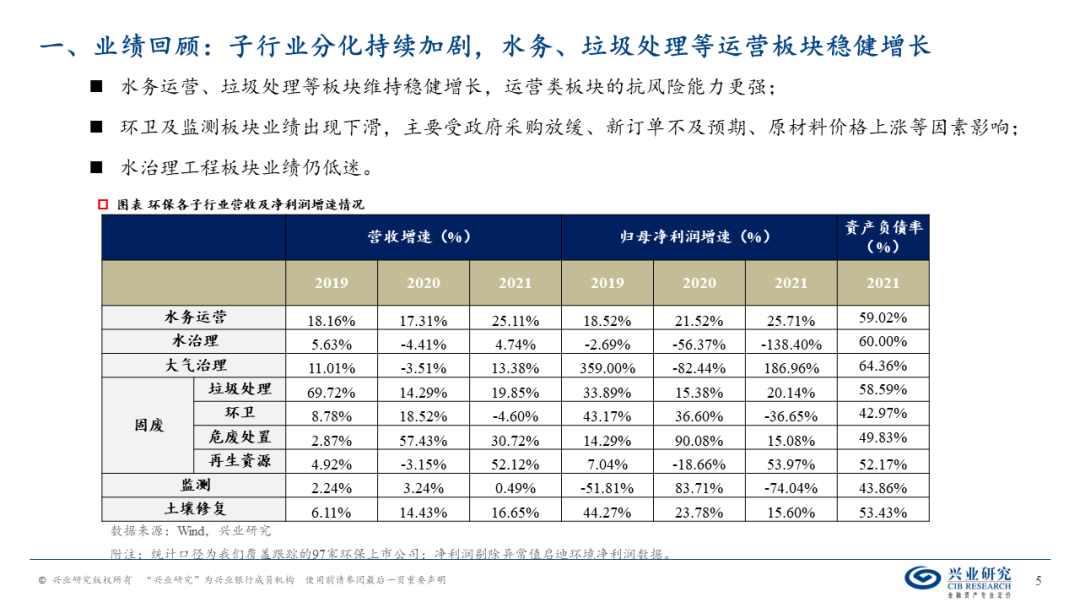

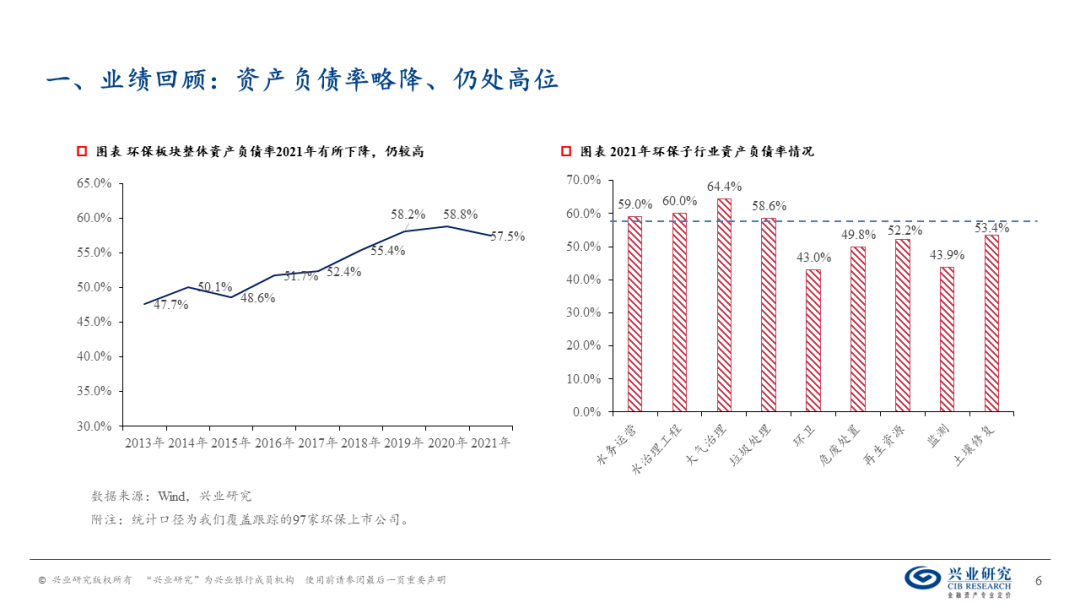

业绩回顾:疫情反复,竞争加剧,行业增收不增利,运营类板块抗风险能力更强。疫情反复影响下,部分企业订单获取及项目实施不及预期,同时市场竞争加剧,企业成本及费用提升,经营承压。子行业分化持续加剧,水务、垃圾处理等运营板块维持稳健增长,抗风险能力更强。

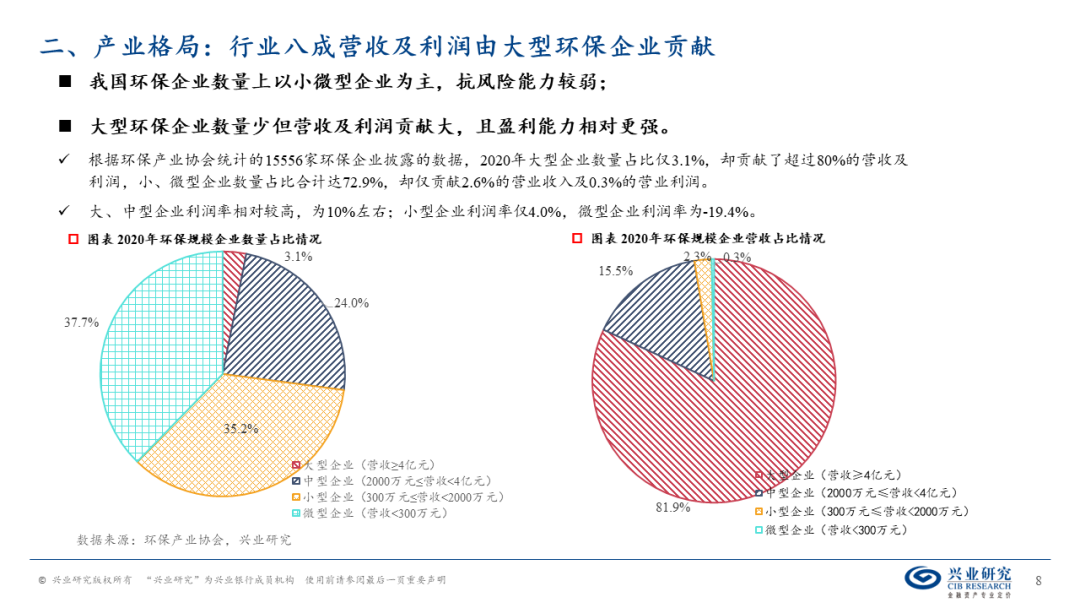

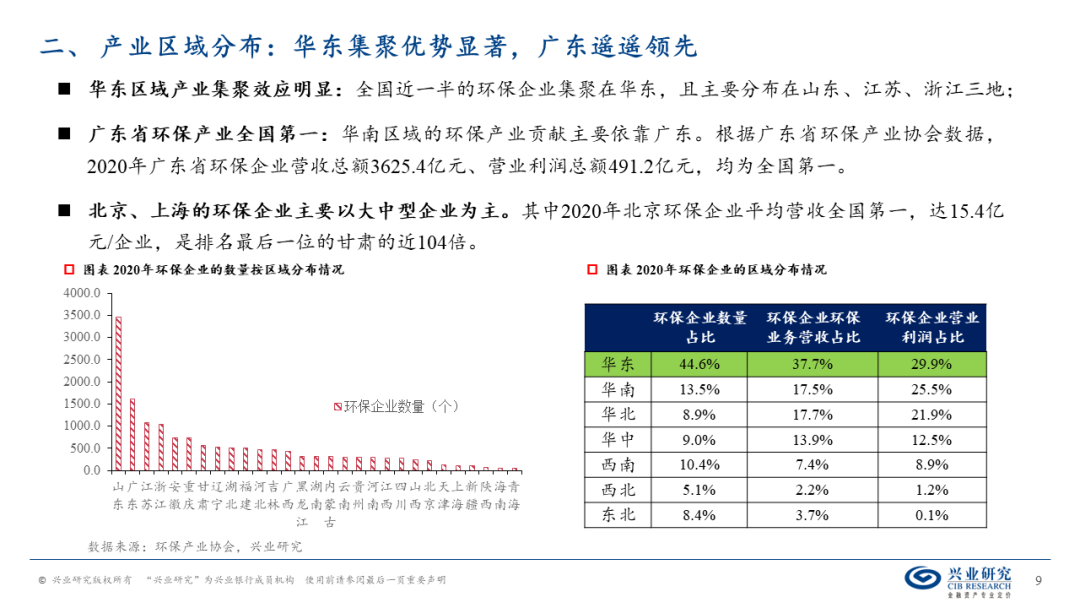

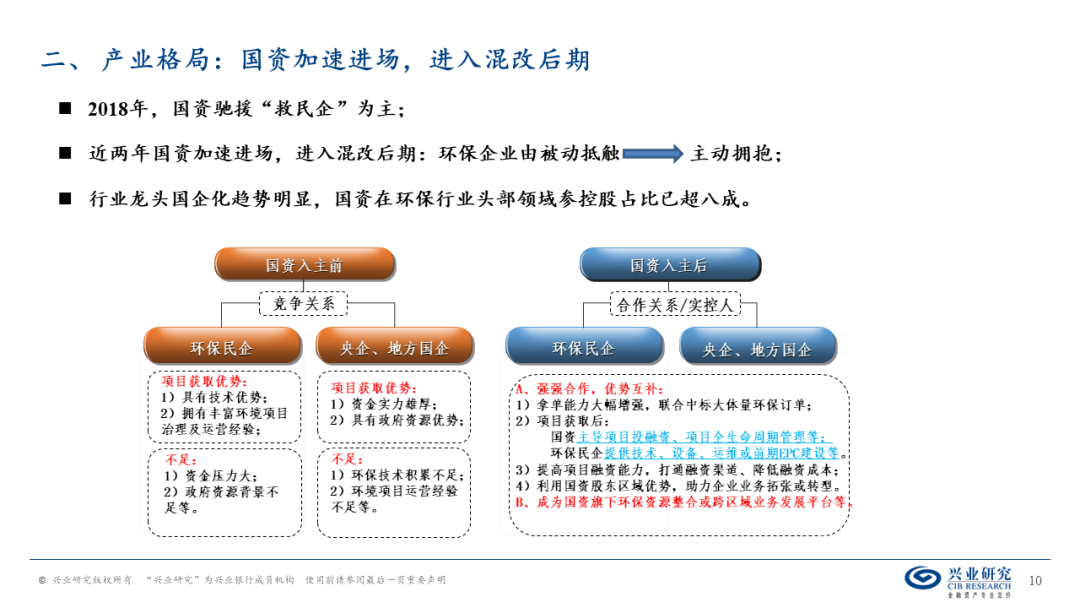

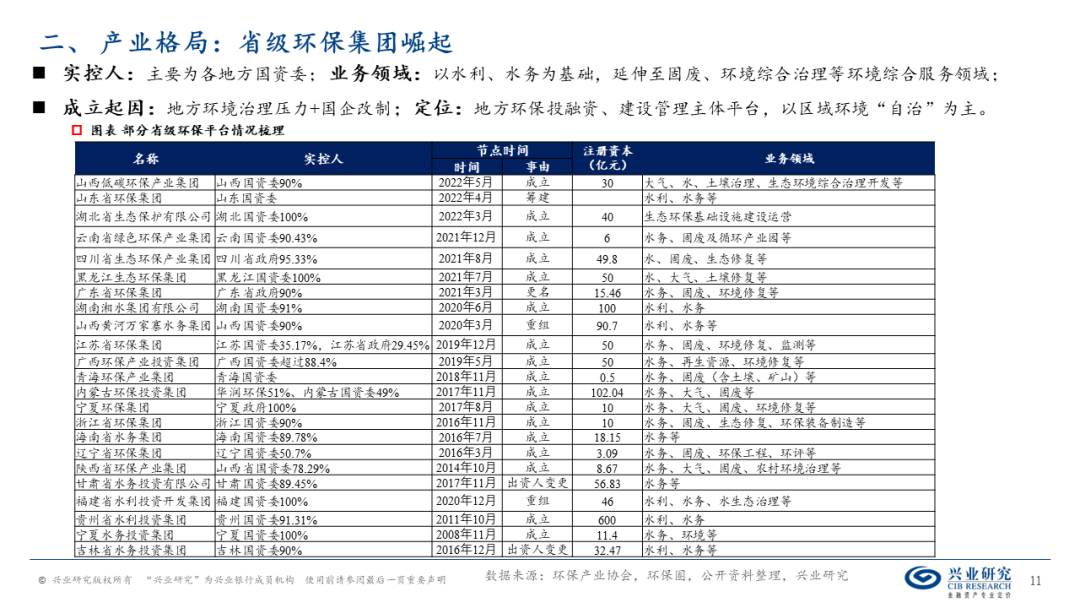

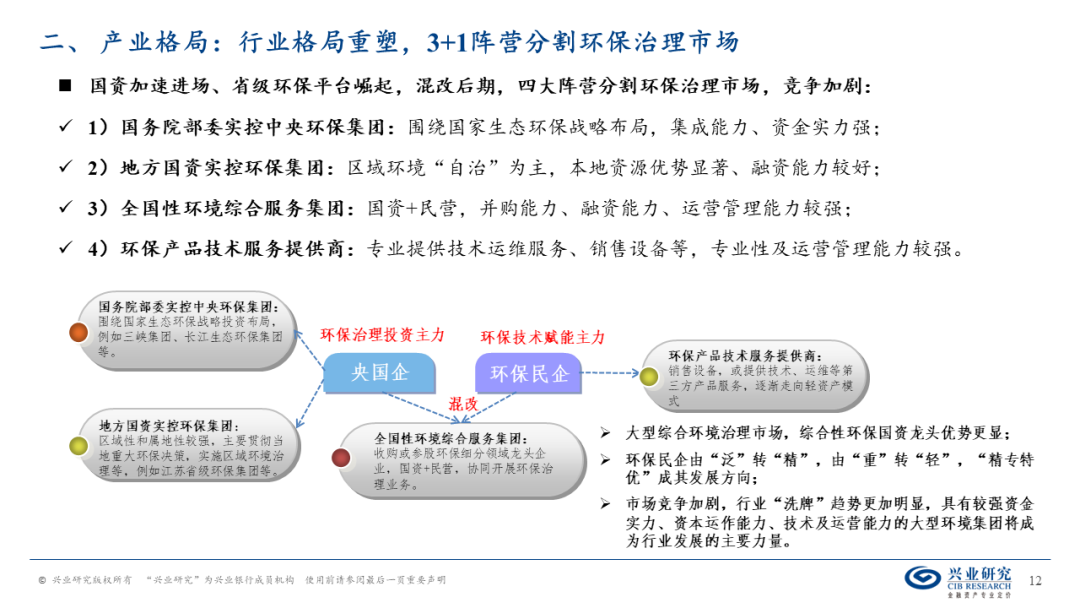

产业格局:格局重塑,3+1阵营分割环保治理市场。行业小微企业众多,但八成营收及利润由大型环保企业贡献。区域分布上,华东产业集聚效应明显,华南主要有环保营收及利润全国第一的广东省。随着国资加速进场、省级环保平台崛起,混改后期,四大阵营分割环保治理市场,竞争加剧,行业“洗牌”趋势更加明显。具有较强资金实力、资本运作能力、技术及运营能力的大型环境集团将成为行业发展的主要力量,环保民企由“泛”转“精”,由“重”转“轻”,走“专精特优”发展道路。

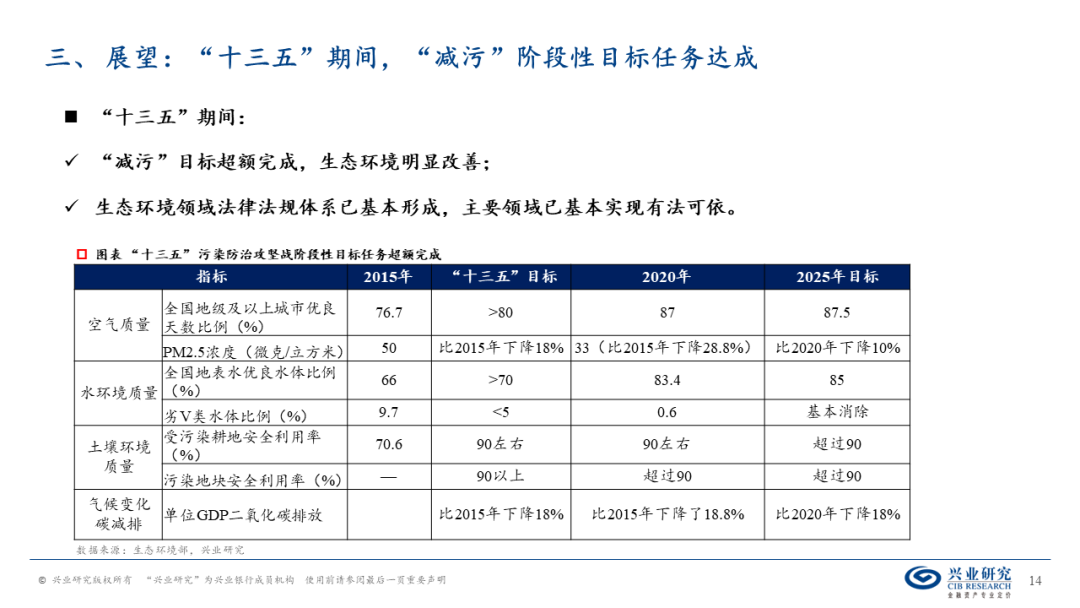

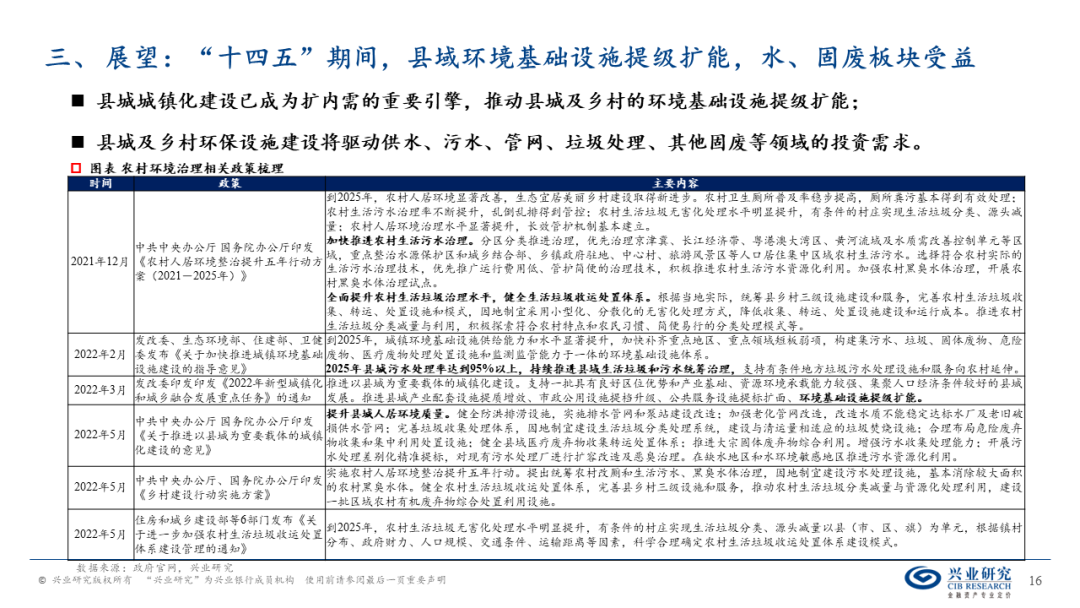

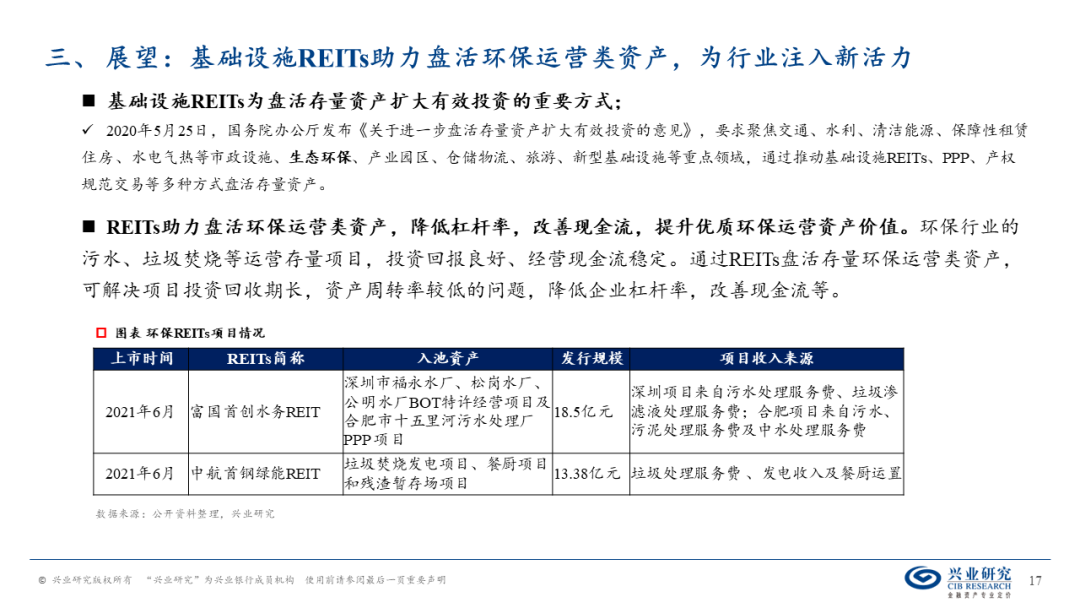

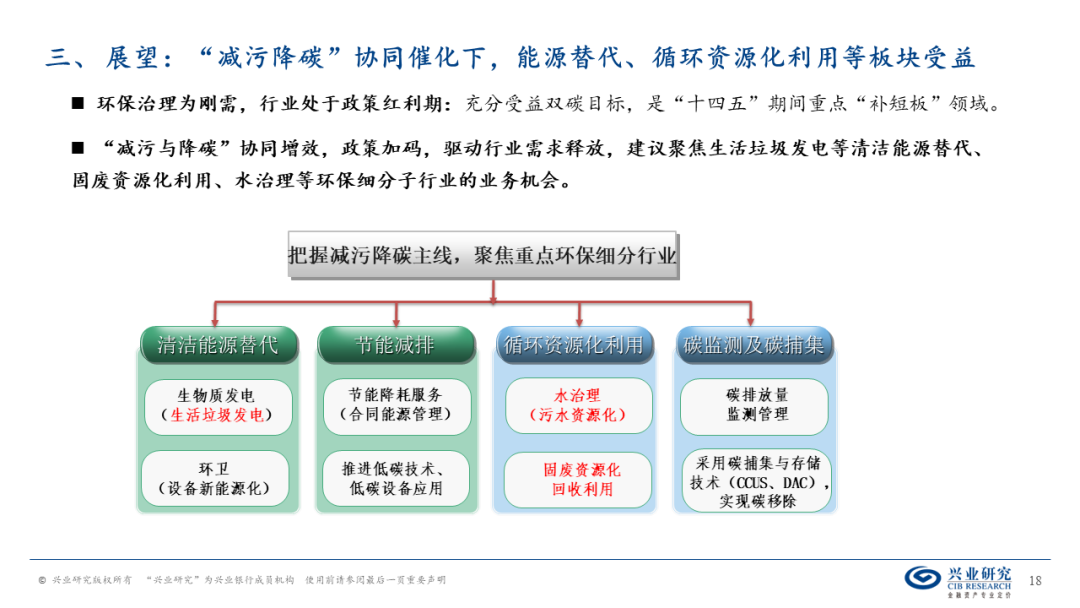

行业展望:“减污降碳”催化,行业长期向好,治理市场下沉。“减污降碳”协同驱动下,环保治理为刚需,行业依旧处于政策红利期,为行业发展带来新的需求空间和增量收入来源,行业发展趋势长期向好。同时,县城城镇化建设驱动县域环境基础设施提级扩能,环保治理下沉市场空间逐步释放。

聚焦重点环保细分行业:

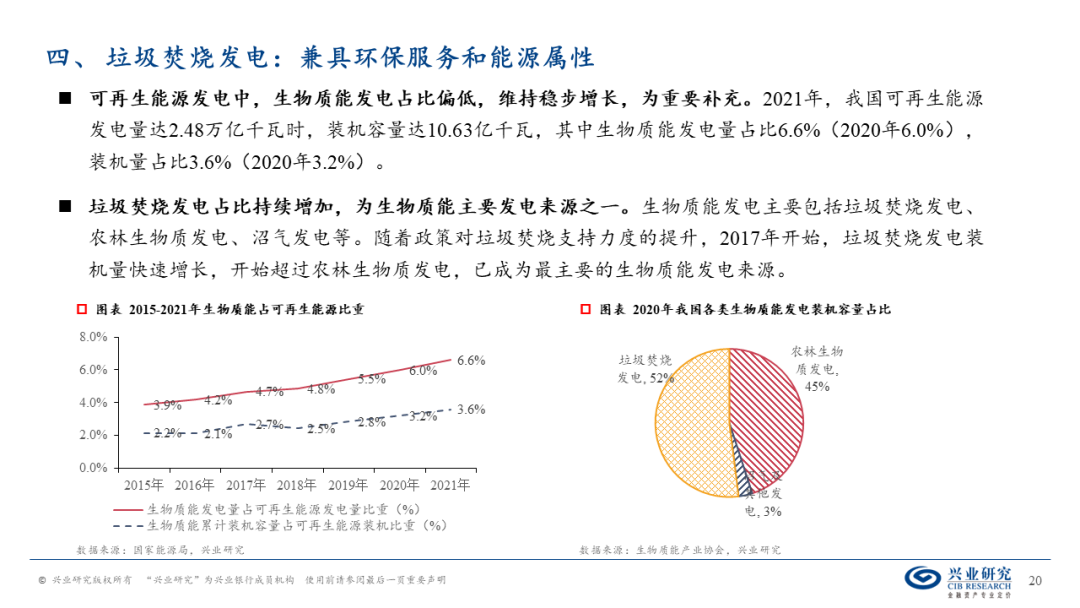

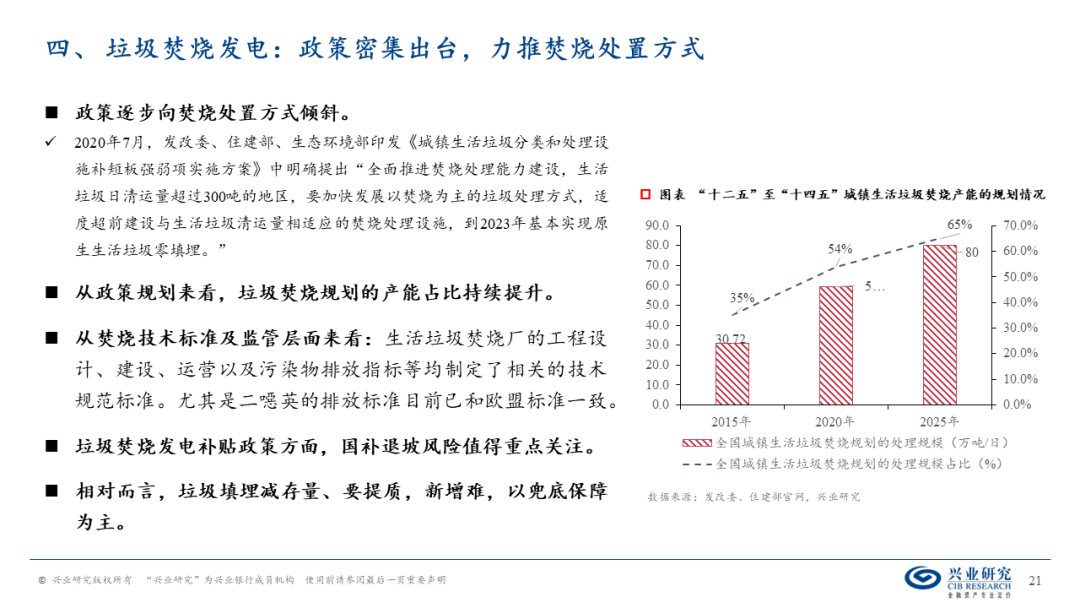

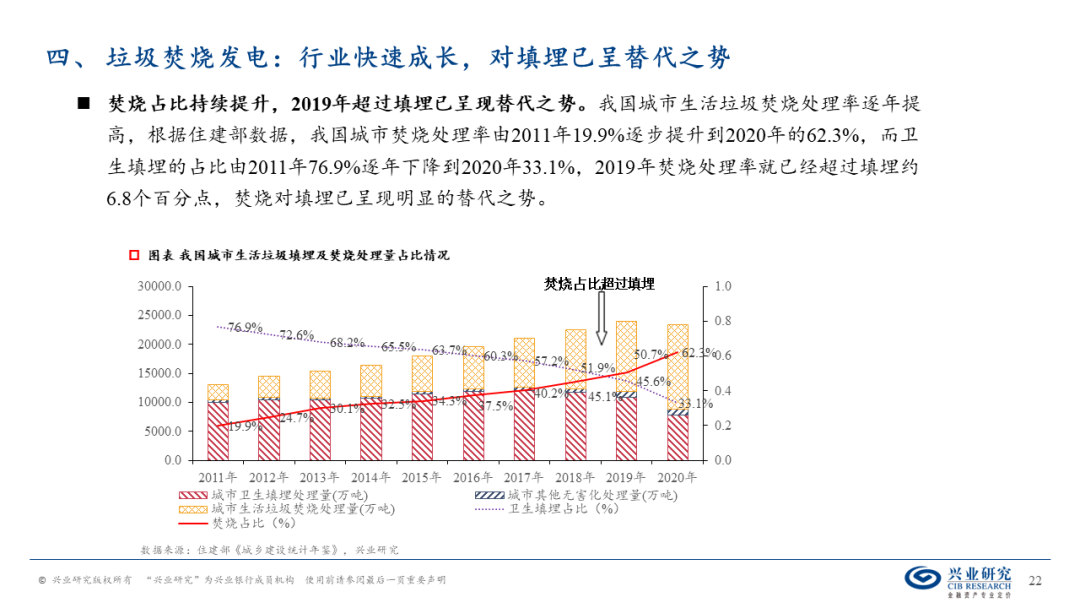

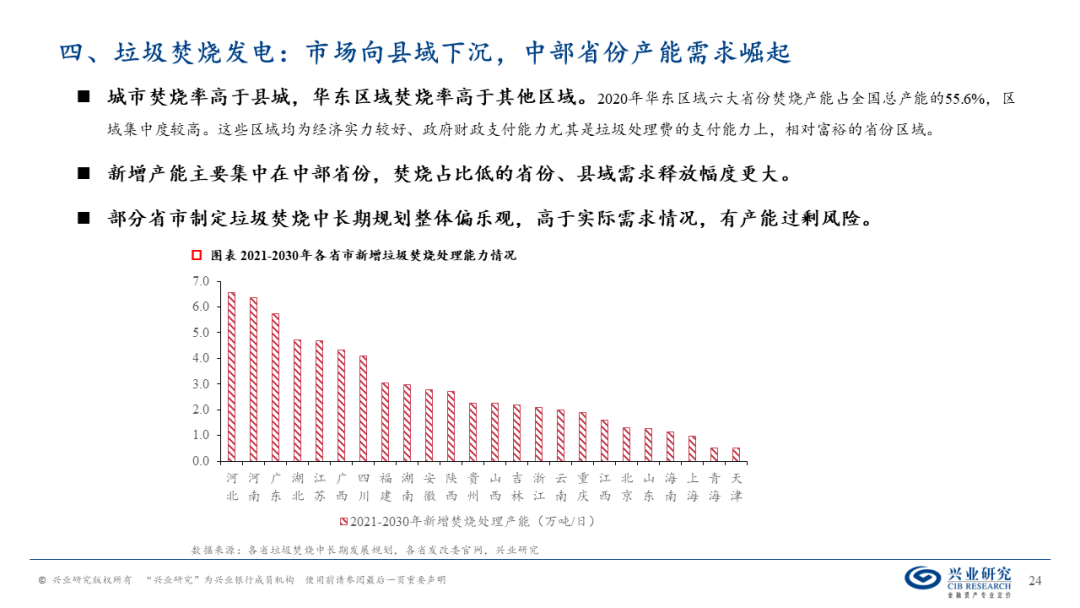

垃圾焚烧发电:清洁能源发电重要补充,政策推动垃圾焚烧率持续提升,仍处投建高峰期,焚烧市场向中部转移、向县域下沉,需关注部分区域产能过剩风险。国补退坡倒逼行业提质增效,建议关注产能储备丰富、拥有优质项目资源、资金实力、运营能力的龙头企业。

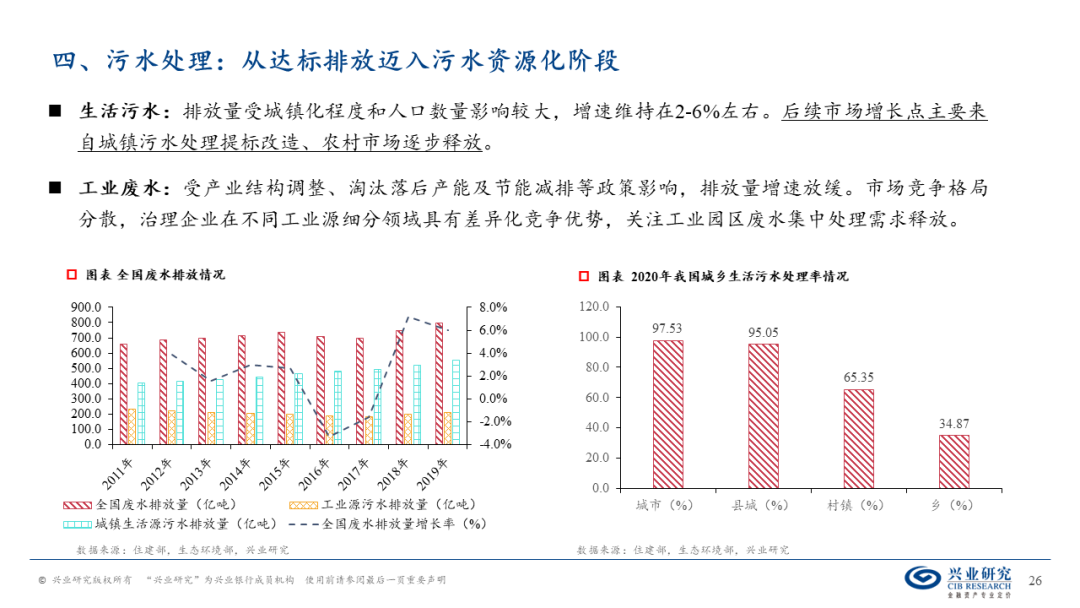

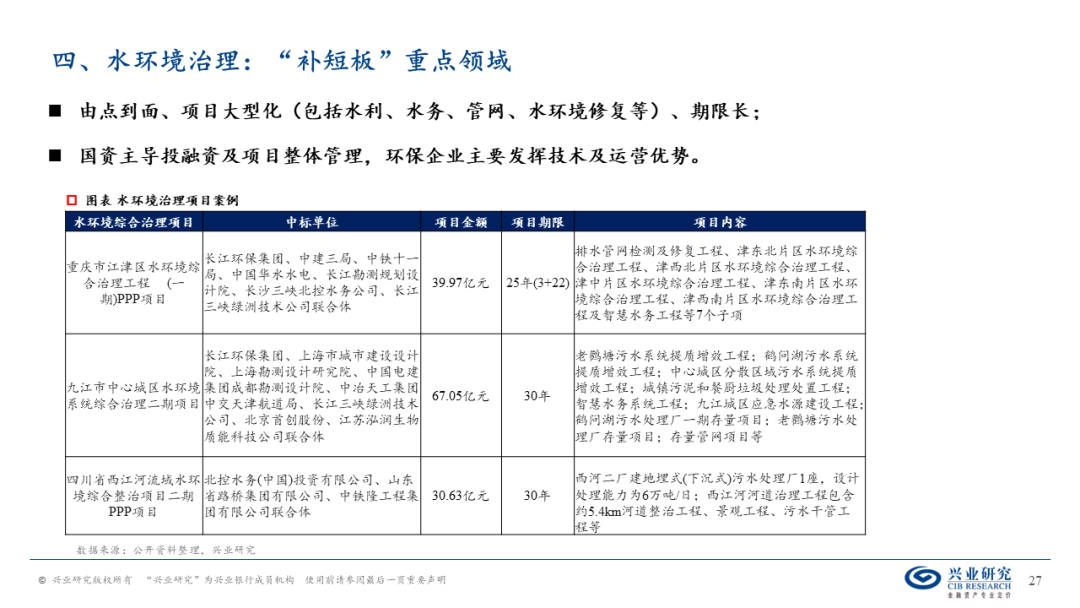

水治理:污染防治重点领域,受益水资源化、农村水处理市场及水环境综合治理需求释放,优质水治理综合龙头企业、膜产品及设备服务专业企业受益。

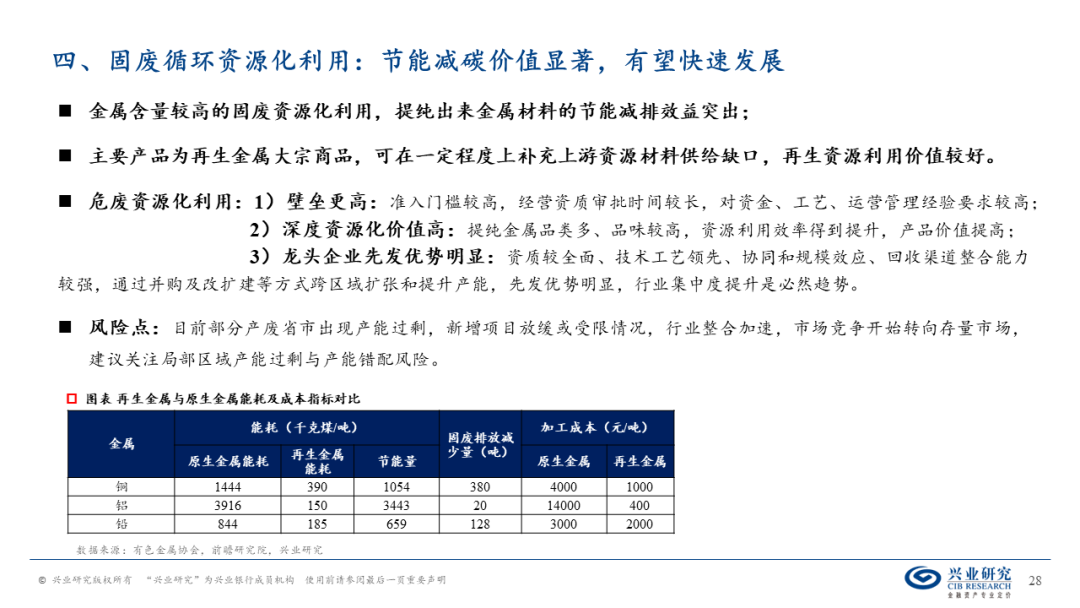

固废循环资源化利用:大宗固废循环资源化利用减碳价值明显,同时补充上游资源材料供给缺口,碳中和背景下有望加速发展,建议关注危废等细分赛道里有技术壁垒、回收渠道整合能力较强的龙头企业。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn