中国疫情反弹,全球供应链何去何从?

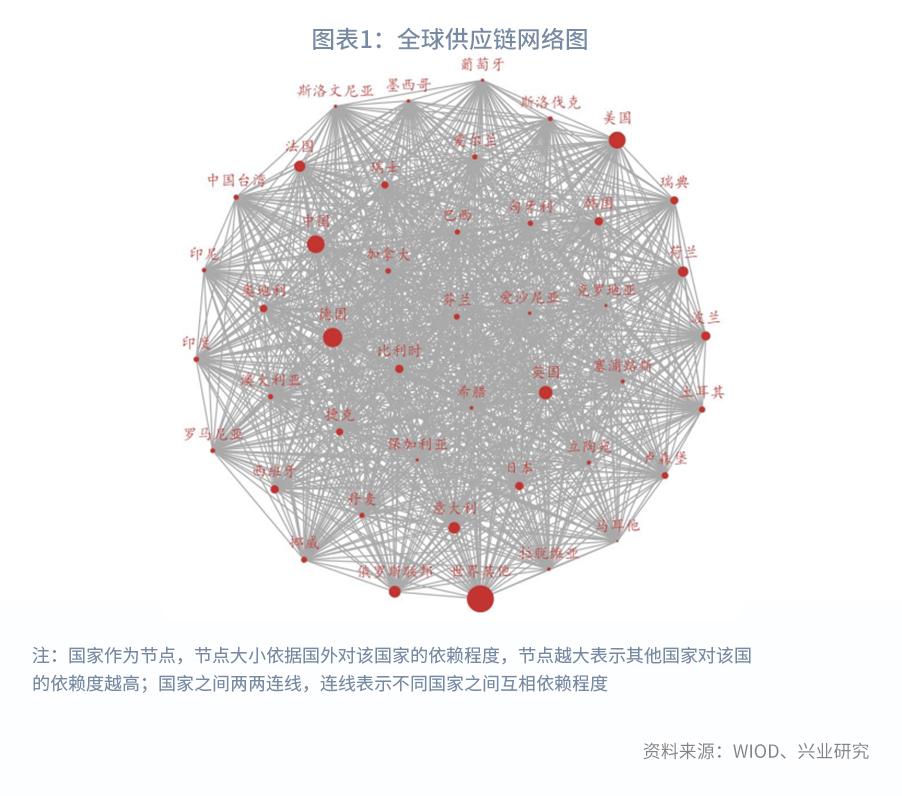

当前,全球供应链格局由三大网络交织而成,分别是以中国大陆为主的亚洲供应链网络、以德国为主的欧洲供应链网络、和以美国为主的美洲供应链网络。这意味着,中国大陆供应链压力重返将波及全球供应链的稳定性。

分区域看,中国大陆疫情反弹影响亚洲供应链网络的稳定性,亚洲供应链网络的副中心韩国、日本及中国台湾地区受影响尤为明显;同时波及美国、澳大利亚和欧盟等区域。

分行业看,中国大陆对全球供应链影响主要分布在计算机、电子和光学产品的制造,电气设备制造,其他运输设备的制造,机动车辆、挂车和半挂车的制造等。其中,韩国和欧盟的计算机、电子和光学产品的制造,日本、中国台湾地区和澳大利亚的电气设备制造,美国的机动车辆、挂车和半挂车的制造等受中国大陆疫情反弹影响尤甚。

展望未来,在中国大陆疫情防控优势弱化之际,全球化供应链格局或呈现以下特征:供应链区域化和本土化提速,供应链布局“有限全球化”;供应链布局议题政治化;高科技领域供应链布局竞争激烈化,半导体成为供应链竞争的“高地”。

2022年以来,东北、深圳及上海等地疫情反弹,并先后采取了区域静态管理措施,供应链压力重返。位处全球供应链中心,中国大陆疫情反弹正波及全球其他经济体供应链的稳定性。基于目前可得的最新全球投入产出表,即2014年全球投入产出表,本文从区域和行业两个视角分析中国大陆疫情反弹对全球的影响,并对未来全球供应链格局进行展望。

一、全球供应链格局现状

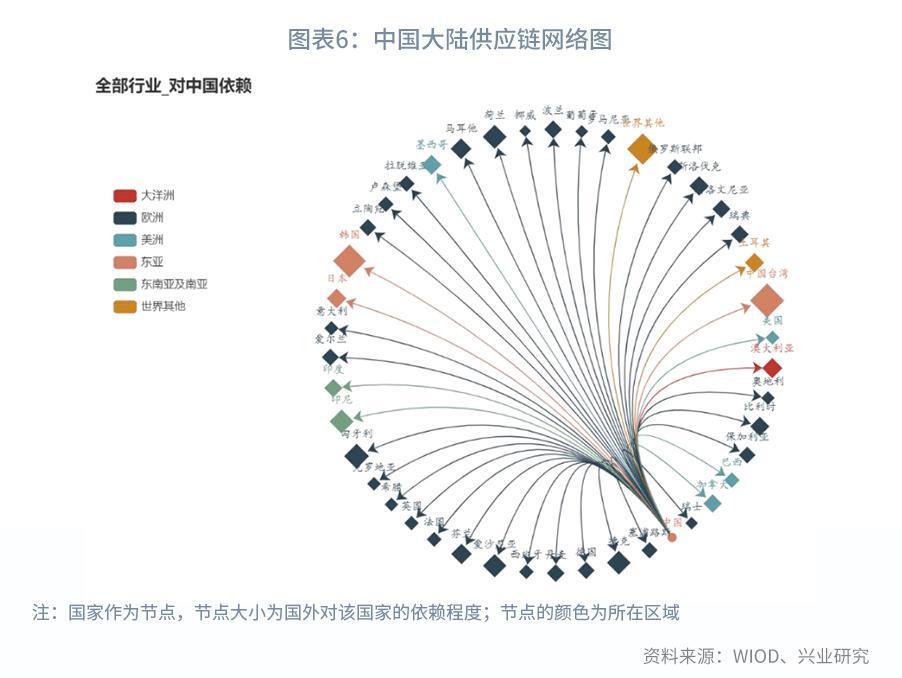

基于WIOD(World Input-Output Database)公布的2014年全球投入产出表,本文计算全球各经济体之间的完全消耗系数观察供应链格局现状。如图表1所示,全球供应链格局由三大网络交织而成:以中国大陆为主的亚洲供应链网络、以德国为主的欧洲供应链网络、和以美国为主的美洲供应链网络。在不同区域的供应链网络中,通常存在着几个副中心。如,欧洲供应链网络中的英国和法国,亚洲供应链网络中的韩国、中国台湾地区和日本;美洲供应链网络中的墨西哥等。

2020年全球疫情爆发,发达经济体受疫情防控拖累,在全球供应链中心地位有所弱化。此时,中国大陆凭借疫情防控差,成为稳定全球供应链的重要力量。具体表现在:

第一,中国大陆超过美国首次成为全球第一大外商直接投资流入国。受疫情影响,2020年全球直接投资流量萎缩,而流入中国大陆的外国直接投资则逆势上扬,同期流入中国大陆的外国直接投资为0.12万亿美元,占全球外国直接投资流入量的比重为11.9%,为有数据以来的最高值,参见图表2。

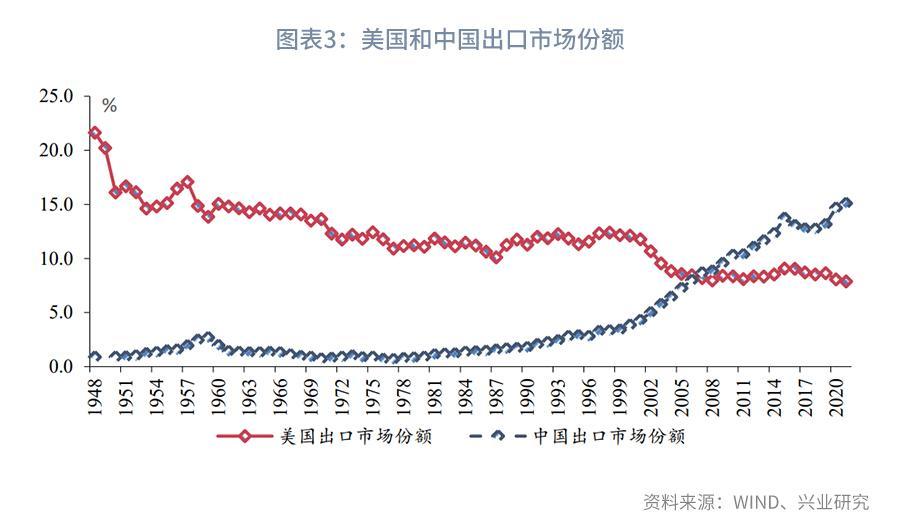

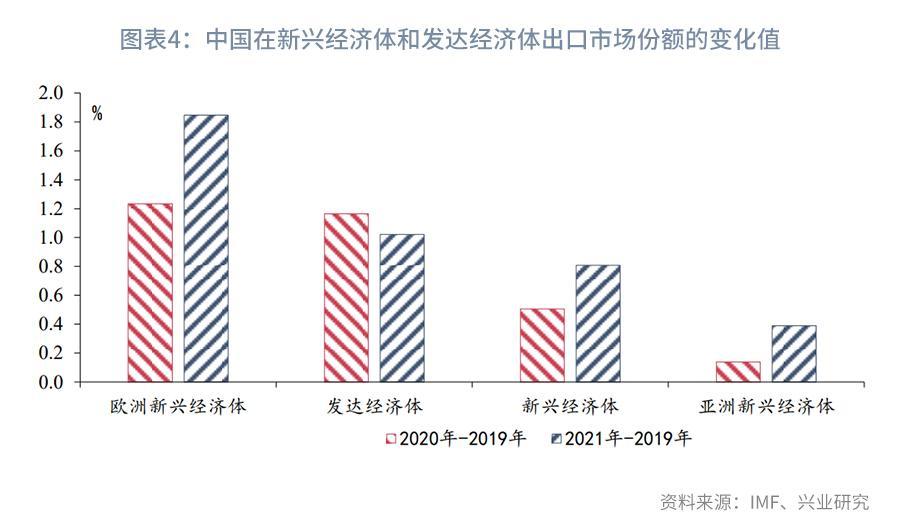

第二,中国大陆出口在全球市场份额屡创新高。继2020年出口份额创新高后,2021年中国大陆在全球市场份额进一步抬升至15.1%,接近于美国20世纪50年代的水平,参见图表3。相比于2019年,后疫情时期中国大陆在欧洲新兴经济体中供应链地位明显抬升,随后依次为发达经济体和亚洲新兴经济体,参见图表4。

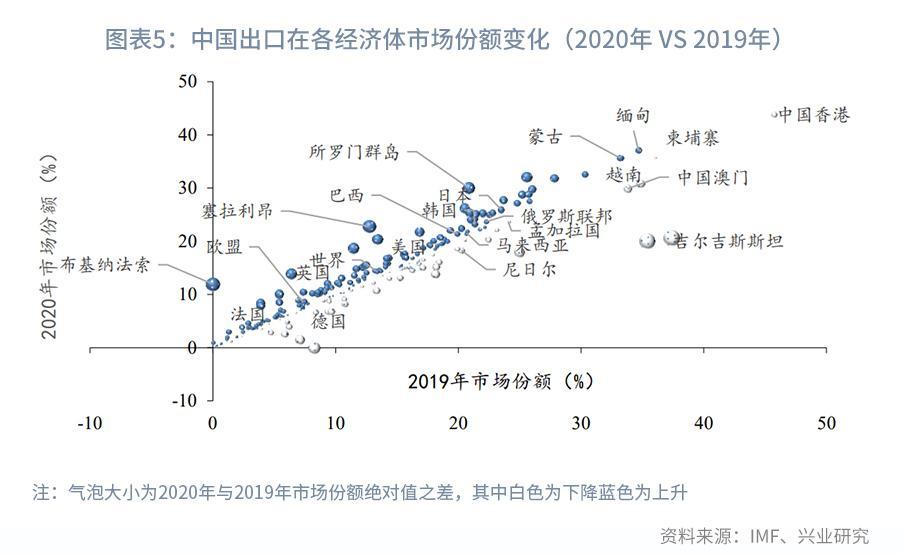

第三,中国大陆供应链辐射范围进一步拓展。从中国大陆出口在其他经济体市场份额看,相比于2019年,中国大陆出口份额抬升具有普遍性。具体分经济体看,中国大陆出口在日本、韩国、欧盟和美国等发达经济体市场份额上升的同时,也在缅甸、蒙古、马来西亚等发展中经济体市场份额抬升,参见图表5。

二、疫情反弹对全球供应链的影响

鉴于中国大陆在全球供应链的中心地位,本轮中国大陆疫情反弹将波及全球供应链稳定性。受全球各经济体对外开放程度、与中国大陆经贸往来密切度差异影响,中国大陆疫情反弹对其他经济体的影响也有所不同。基于2014年全球投入产出表,本文计算各经济体之间的完全消耗系数,观察各经济体对中国大陆的依赖度发现,中国大陆供应链基本辐射全球。从各经济体对中国大陆依赖度大小看,韩国的依赖度最高,随后依次为日本、美国、中国台湾地区、澳大利亚、德国等,参见图表6。具体而言:

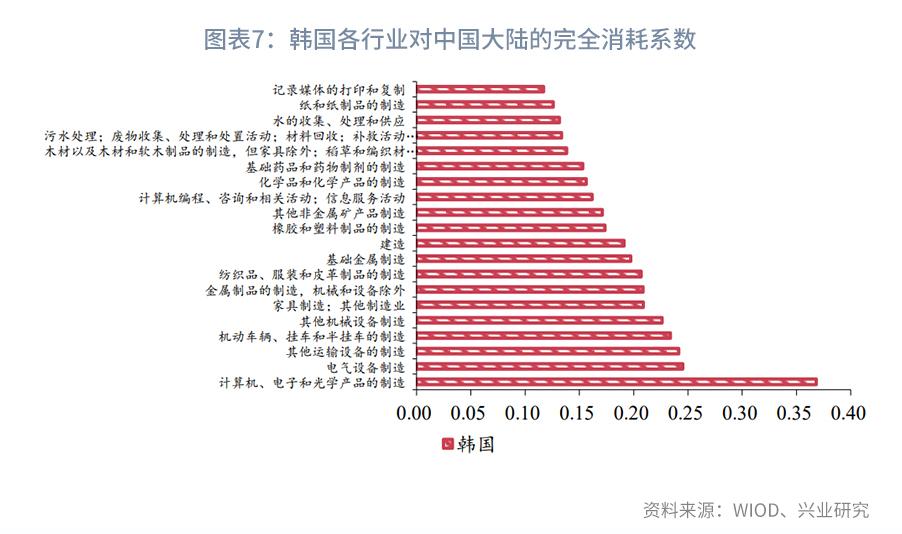

从韩国看,中国大陆是韩国第一大进口来源地,2021年韩国自中国大陆进口占韩国总进口比重高达22.5%。基于2014年全球投入产出表,韩国对中国大陆完全消耗实系数较高的行业依次为计算机、电子和光学产品的制造,电气设备制造,其他运输设备的制造,机动车辆、挂车和半挂车的制造等,参见图表7。

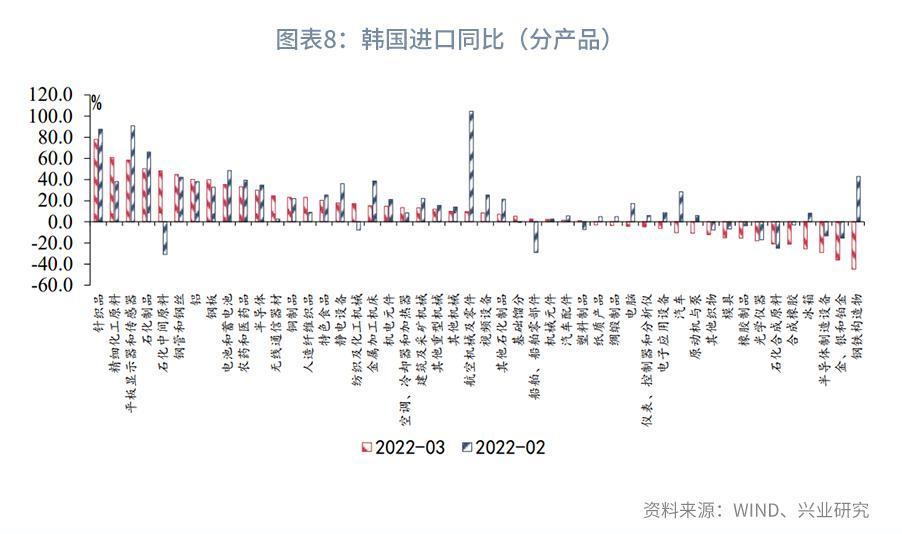

韩国作为一个出口导向型经济体,高度依赖于海外的供应链。3月在疫情防控政策调整的支持下,韩国供应商配送指数较前月回升,折射供应链压力有所缓解。然而,在俄乌冲突和中国大陆疫情反弹影响下,韩国汽车及半导体行业供应链压力犹存。结合韩国3月份进口情况看,受俄乌冲突影响,3月韩国钢铁构造物,金、银和铂金,半导体制造设备进口同比分别下降44.6%、36.1%和29.0%;同时,受中国大陆疫情反弹影响,电脑、汽车、原动机与泵、其他织物、光学仪器进口同比负增长,参见图表8。进一步从4月份数据观察,4月1-20日韩国日均出口同比增长16.9%,同期乘用车、无线通信设备出口同比分别下降1.0%和10.7%;同期进口同比增长25.5%,而用于半导体装备和乘用车进口同比分别下降16.0%和8.5%[1]。

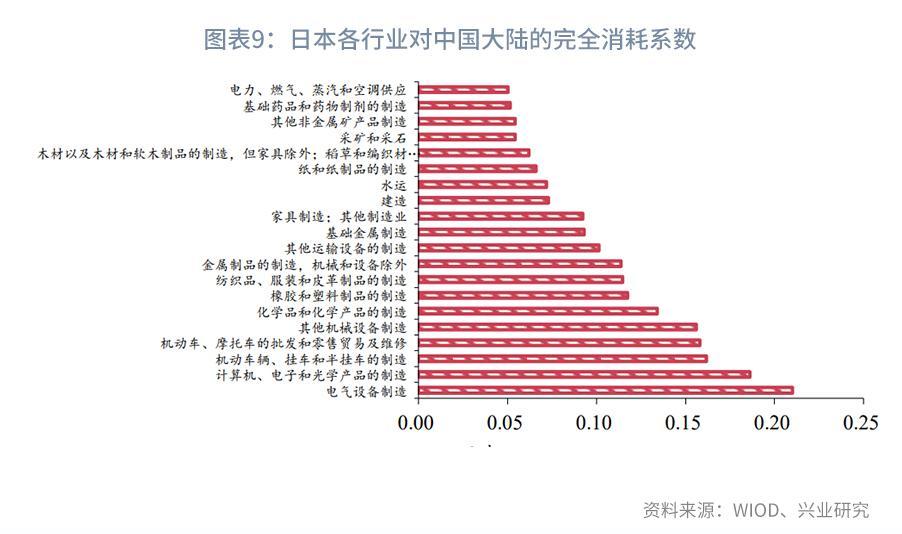

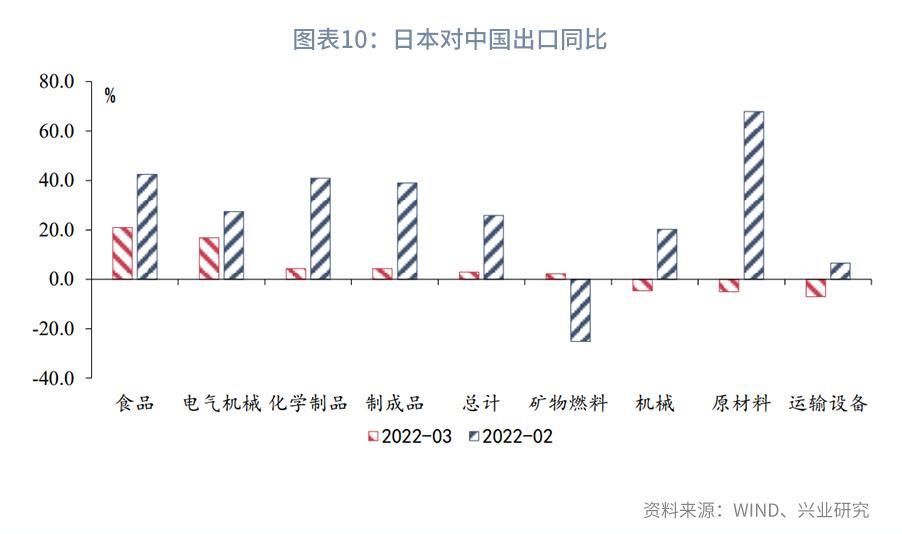

从日本看,中国大陆是日本第一大进口来源地,2021年日本自中国大陆进口占日本进口规模比重为24.1%。结合2014年全球投入产出表看,日本对中国大陆完全消耗系数较高的行业依次为电气设备制造,计算机、电子和光学产品的制造,机动车辆、挂车和半挂车的制造,机动车、摩托车的批发和了零售贸易及维修等,参见图表9。

在俄乌冲突和中国大陆疫情反弹的影响下,3月日本供应商配送指数较前月下行0.6个百分点至32.5%,供应链压力抬升。结合日本与中国贸易情况看,3月日本对中国大陆原材料、机械和运输设备出口转负,折射汽车、机械设备供应链压力已传导至日本,参见图表10。需要指出的是,目前中国大陆地区疫情反弹不仅影响当地生产,同时也波及以“零库存”供应链管理著称的日资汽车生产。4月日本几大汽车企业均先后宣布,受上海供应商中断影响,零部件无法采购而暂停部分本土生产活动[2]。

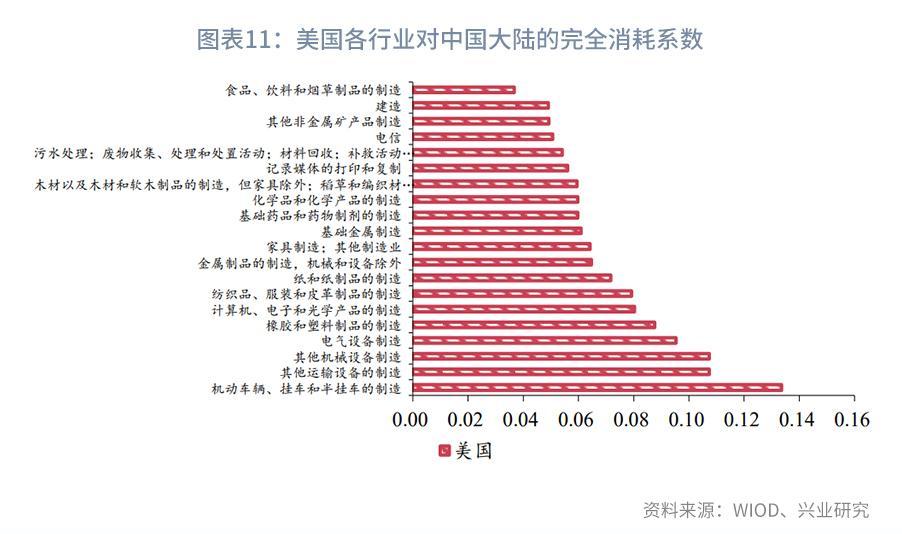

从美国看,中国大陆是美国第一大进口来源地,2021年美国自中国大陆进口占美国进口总值的比重为17.8%。其中,美国对中国大陆依赖度较高的行业依次为机动车辆、挂车和半挂车的制造,其他运输设备的制造,其他机械设备制造,电气设备制造,橡胶和塑料制品的制造等,参见图表11。

最新数据显示,4月美国供应商配送指数较前月下降0.9个百分点至27.6%,供应链压力有所抬升。分行业看,美资汽车行业生产活动因上海疫情而有所放缓。

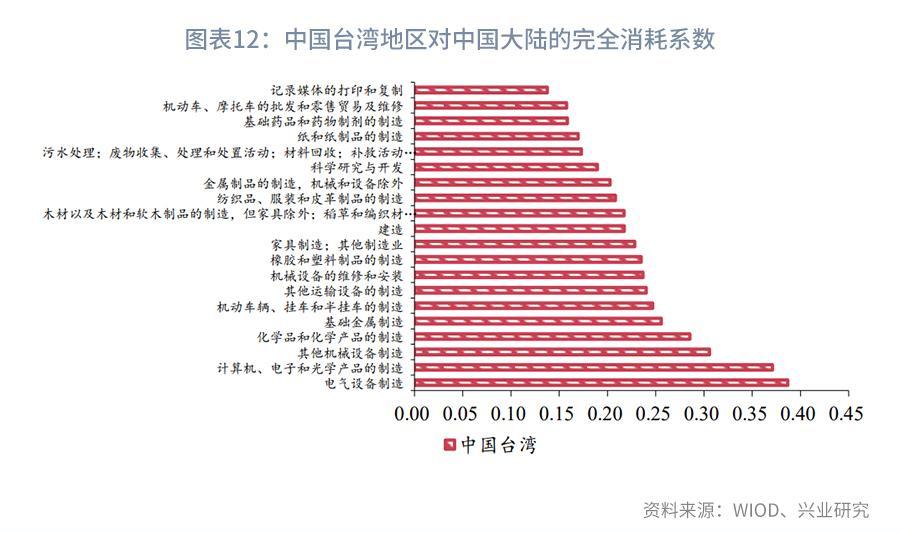

从中国台湾地区看,中国大陆是中国台湾地区第一大进口来源地,2021年中国台湾地区自中国大陆进口占其进口总值的比重为21.6%,接近于第二大进口来源地美国的两倍。分行业看,中国台湾地区对中国大陆依赖度最高的行业为电气设备制造,随后依次为计算机、电子和光学产品的制造,其他机械设备制造,化学品和化学产品制造,基础金属制造等,参见图表12。

3月中国台湾地区供应商配送指数较前月下降7.2个百分点至31.5%,为2021年9月以来的最低值,表明供应链压力进一步抬升。结合台资企业在上海的分布看,中国台湾地区对上海市制造业投资主要为电力设备制造业、药品制造业、电子零组件制造业等,开工率因疫情防控而下降,参见图表13。

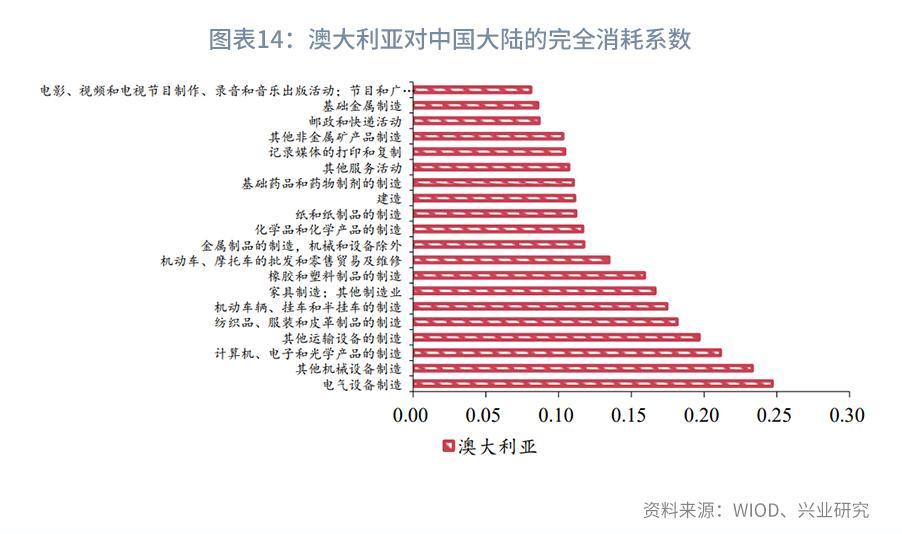

从澳大利亚看,中国大陆是澳大利亚的第一大进口来源地。其中,澳大利亚电气设备制造,其他机械设备制造,计算机、电子和光学产品的制造,其他运输设备制造等对中国大陆依赖度较高,参见图表14。

需要指出的是,2017年以来,中澳关系波折不断,双边贸易依存度下降。由此导致,本轮中国大陆疫情反弹对澳大利亚本土供应链影响相对有限。从澳大利亚供应商配送时间看,4月其供应商配送指数不降反升,较前月上升4.6个百分点至26.3%。

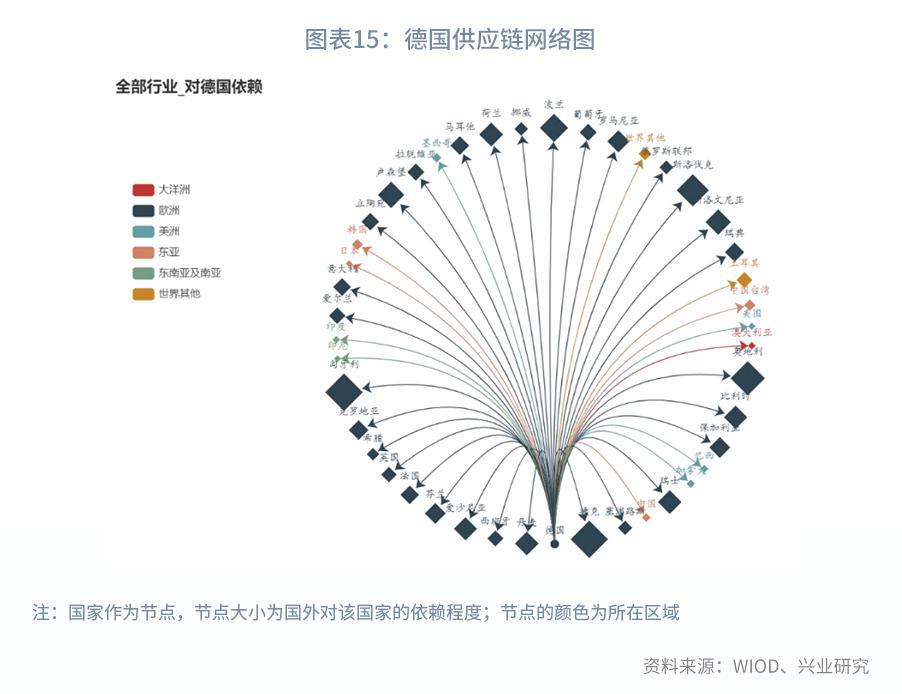

从欧盟看,相对于亚洲供应链、美洲供应链,以德国为中心的欧洲供应链对中国大陆的依赖度较低,相对比较独立。具体从德国供应链辐射范围看,除中国大陆和美国外,德国辐射区域以欧洲经济体为主,依次为荷兰、法国、意大利、英国、波兰、比利时、奥地利、俄罗斯等,参见图表15。欧盟供应链的相对独立性决定了其受中国大陆疫情反弹的影响相对低于亚洲主要经济体和美洲主要经济体。

分行业看,欧盟对中国大陆依赖度较高的行业依次分布在计算机、电子和光学产品的制造,电气设备制造,纺织品、服装和皮革制品的制造,其他运输设备制造,其他机械设备制造等,参见图表16。

在俄乌冲突和中国大陆疫情反弹的共同影响下,欧盟供应链压力重返,3月欧盟地区的供应商配送指数较前月下降5.2个百分点至26.2%。由于乌克兰生产零部件短缺,欧洲多地工厂不得不停工停产。同时,长春市、上海市等中国大陆汽车零部件生产中心区域的疫情反弹,汽车供应链稳定性进一步下降。

综上,中国大陆疫情反弹影响亚洲供应链网络的稳定性,而亚洲供应链网络的副中心韩国、日本及中国台湾地区受影响尤为明显;同时在全球供应链网络中,中国大陆疫情反弹正波及美国和欧盟供应链稳定性。行业层面,中国大陆疫情反弹主要影响计算机、电子和光学产品制造、汽车制造业、电气设备等制造。

三、全球供应链:未来可能的变化

疫情爆发以来,新冠疫情爆发引发全球供应链危机,主流思潮开始反思供应链全球化布局的安全性,各国开始调整供应链布局,即由此前重效率转向效率与安全并重。本轮中国大陆疫情反弹,且经济中心城市上海采取区域静态管理措施,加速了全球供应链重塑。

第一,全球供应链布局加速区域化和本土化,供应链布局“有限全球化”。疫情反复叠加地缘政治冲突,全球供应链稳定性面临前所未有的挑战。在供应链安全问题政治化的推波助澜下,全球供应链布局不再是单纯的经济效率议题,而直接挂钩于国家安全议题。此时,以美国为首的发达经济体提倡供应链本土化和多元化,以提高供应链安全性和弹性。2021年2月24日,拜登签署《美国供应链行政令》(ExecutiveOrder on America’s Supply Chains),要求对美国供应链进行全面审查,以关键产品和必需品为核心,建立更具弹性和更加安全的供应链,减少对“竞争对手”中国的依赖[3]。作为该报告的后续,2022年2月24日,美国国防部发布《确保国防关键供应链安全报告》(SecuringDefense-critical Supply Chains),该报告提出了应对国防工业基础供应链脆弱性的计划,包括但不限于进行变革性投资等措施[4]。

第二,全球供应链布局议题政治化。2018年以来美国对我国频繁发起贸易摩擦,试图抑制我国的产业发展。一方面,美国通过构建本土或寻找中国大陆外供应链来源,减少对中国大陆供应链的依赖。具体表现为:以国家安全为由限制中国大陆企业在美业务,通过加征关税的方式倒逼以美国市场为导向的供应链从中国大陆转出。另一方面,美国对中国大陆采取联盟合围策略,企图构建“去中国化”供应链。2022年2月11日,美国白宫正式发布《美国印度-太平洋战略》(INDO-PACIFICSTRATEGY OF THE UNITED STATES),该战略提出构建“印太经济合作框架”,试图在印太区域构建去中国化供应链。同时,在核心高科技领域,美国企图通过与韩国、日本和中国台湾地区组建Chip 4芯片产业联盟,试图将中国大陆排除在全球半导体供应链体系之外。从美国自中国大陆进口占美国进口总值的比重看,2021年9月以来,这一数值已连续5个月下降并于2月降至15.9%的水平,参见图表17。

近期,伴随中国大陆疫情防控优势弱化,美国将供应链“去中国化”提速。根据北京和上海美国商会4月初发布的调查报告,包括76家制造商在内的167名受访者中,超过一半预计由于近几个月在全国范围内爆发的COVID-19疫情,今年的收入将下降,而约16%的受访公司表示,他们会考虑将业务迁出中国大陆[5]。

第三,高科技领域供应链布局竞争激烈化,半导体成为供应链竞争的“高地”。新冠疫情爆发以来,高度依赖全球供应链的汽车和半导体行业均出现了供应链危机。近期,受俄乌冲突影响,全球半导体原料气体氖气供应受限,扰动全球半导体供应链安全;同时,以上海为中心的长三角区域半导体生产因疫情反弹开工率下降,影响着全球半导体零部件供应稳定性。半导体供应链安全已引起各国重点关注,并相继公布半导体竞争战略。

从美国看,2022年3月28日,美国参议院通过《2022年美国竞争法案》(America COMPETESAct of 2022,H.R.4521),该法案计划给美国芯片产业提供520亿美元资金支持。结合《CHIPS 法案》看,美国芯片产业资金支持主要用于芯片生产和研发,同时鼓励企业“去中国化”,加速替换华为和中兴通讯设备等。

从欧盟看,近年来,伴随欧盟内部分裂,其在全球供应链中心地位也在不断下降。以芯片生产为例,欧盟芯片制造业占全球产能的比重已从2000年的24%下降至2020年的8%,且这种下降趋势仍在延续[6]。为提升欧盟在全球芯片供应链地位,2022年2月8日,欧盟委员会公布了《芯片法案》(TheEuropean Chips Act)。根据该法案,欧盟将向新一代芯片工厂投资430亿欧元,计划到2030年将欧盟芯片产能提升至全球的20%。

从日本看,20世纪80年代,日本是全球半导体主要生产国,占全球市场份额最高达50%以上。彼时,美日贸易摩擦加剧,美国先后向日本发起多起“301调查”。1987年,美日签署《日美半导体协议》,要求日本增加自美国进口半导体产品,减少对美国半导体产品出口,同时加强知识产权保护制度等。此后,日本逐渐丧失半导体行业的优势地位。2021年6月,日本经济产业省首次发布《半导体数字产业战略》,将半导体产业上升为国家战略。该战略要求:“从国家层面确保半导体的生产和供应,联合攻关先进技术工艺并加快本土生产布局,加强微型化工艺技术、3D堆叠技术开发,鼓励日本半导体生产、材料加工企业与国外先进代工厂合作,联合开发先进逻辑半导体,并在日本建立大规模生产工厂。”[7]

从韩国看,20世纪80年代以来,韩国大力发展半导体产业并成为全球主要半导体生产国和出口国。2021年5月13日,韩国政府发布《K-半导体战略》,旨在通过税收优惠、金融支持、放宽限制、人才培养及立法等手段,确保韩国在全球半导体中的主导地位[8]。2022年1月11日,韩国国会通过《半导体特别法》,对国家尖端产业给予战略支持。

(感谢实习生肖扬对本文的贡献)

注:

[1]资料来源:韩联社,‘韩国4月前20天出口同比增17%’,2022-04-21,[2022-04-26],https://cn.yna.co.kr/view/ACK20220421001900881

[2]资料来源:经济观察网,“上海疫情影响外溢至海外汽车业,丰田、本田、马自达等均遭波及”,2022-04-26,[2022-04-26], https://www.sohu.com/a/541125318_118622

[3]资料来源:WHITE HOUSE,’ ExecutiveOrder on America’s Supply Chains’,2021-02-24,[2022-4-24],https://www.whitehouse.gov/briefing-room/presidential-actions/2021/02/24/executive-order-on-americas-supply-chains/

[4]资料来源:《Securing Defense-criticalSupply Chains》,2022-2,[2022-04-24], https://media.defense.gov/2022/Feb/24/2002944158/-1/-1/1/DOD-EO-14017-REPORT-SECURING-DEFENSE-CRITICAL-SUPPLY-CHAINS.PDF

[5]资料来源:美国之音,“不堪当局封锁镇压,越来越多外企考虑撤离中国”,2022-04-16,[2022-04-24],https://www.voachinese.com/a/make-more-in-america-manufacturing-us-leaving-china-20220415/6531560.html

[6]资料来源:中国商务新闻网,“立法,欧盟欲与全球争‘芯’”,2022-02-15,[2022-4-24],http://www.cafiecmofcom.org.cn/article/tongjipeixun/202202/20220203280142.shtml

[7]资料来源:赛迪智库,“《日本半导体数字产业战略》摘译”,2021-11-01,[2022-4-24], https://www.ccidgroup.com/info/1105/33828.htm

[8]资料来源:新华网,“‘追兵来了’,韩国再振半导体雄心”,2021-06-22,[2022-04-24], http://www.news.cn/globe/2021-06/22/

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn