宏观一周:疫情影响需求,工业品价格回落

政策聚焦

政策聚焦

货币政策

-

2022/4/6,国务院常务会议宣布:加大稳健的货币政策实施力度,保持流动性合理充裕。增加支农支小再贷款;研究采取金融支持消费和有效投资的举措,提升对新市民的金融服务水平,优化保障性住房金融服务,保障重点项目建设融资,推动制造业中长期贷款较快增长;设立科技创新和普惠养老两项专项再贷款。

财政政策

-

2022/4/6,国务院常务会议宣布:二季度暂缓餐饮、零售、旅游、民航、运输等特困行业缴纳养老保险费;延续执行失业保险保障扩围政策,继续向参保失业人员、失业农民工发放补助;提高中小微企业失业保险稳岗返还比例,加大失业保险金对职业技能培训的支持。

产业政策

-

2022/4/7,工信部等6部委发布《关于“十四五”推动石化化工行业高质量发展的指导意见》,要求到2025年我国石化化工行业高端产品保障能力大幅提高,核心竞争能力明显增强;石化、煤化工等重点领域企业主要生产装置自控率达到95%以上,建成30个左右智能制造示范工厂、50家左右智慧化工示范园区

房市政策

-

购房保障:安徽淮北、六安等市下调房贷利率;丽水上调公积金贷款额度,降低首套房首付比例;台州提高三孩家庭首房贷款额度20%;兰州二套房首付比例降至30%,结清贷款的按首套房贷款执行。

-

租房保障:天津公布2022年供地计划,住宅用地拟供应760公顷,租赁住宅用地占13%;北京拟供应87宗租赁住房用地,80%用于建设保障性租赁住房。

数据透视

数据透视

-

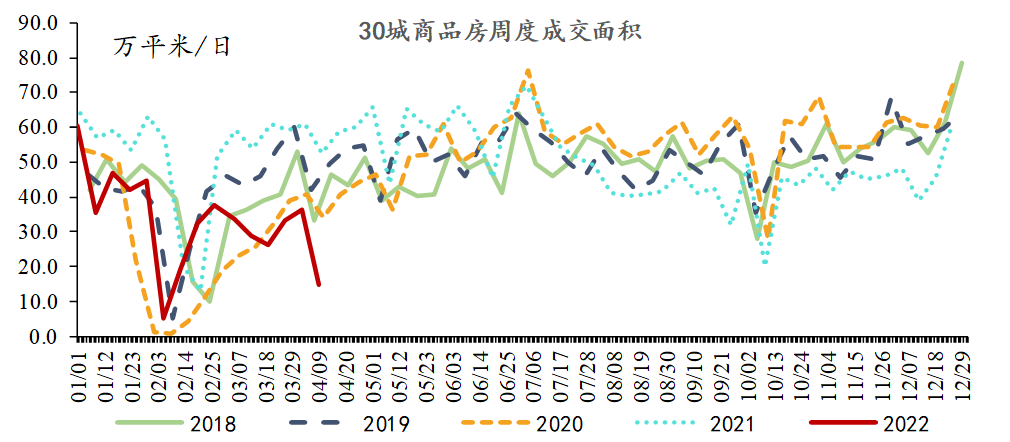

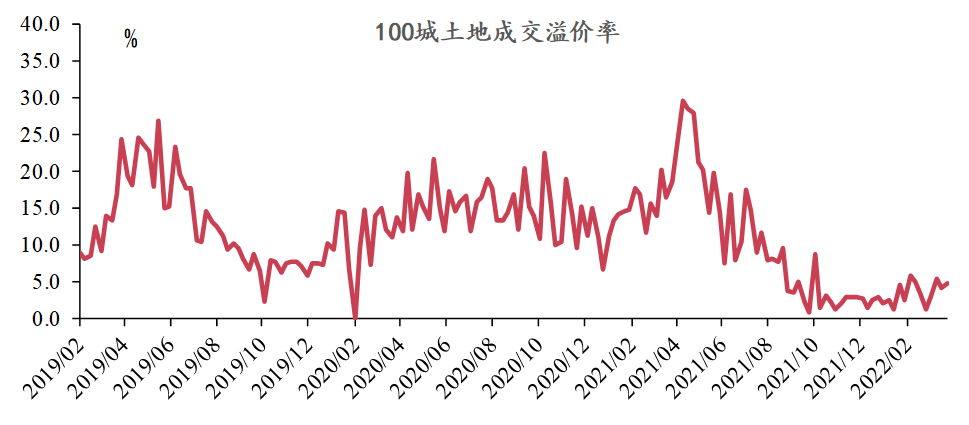

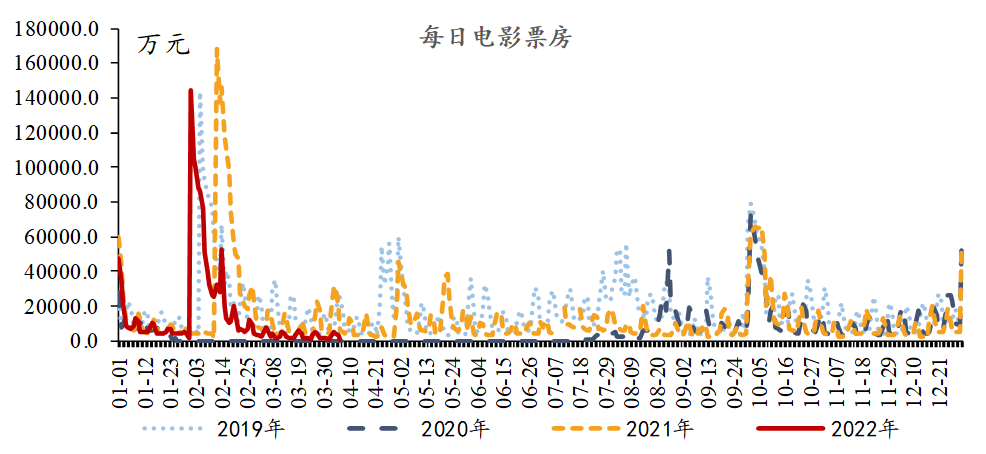

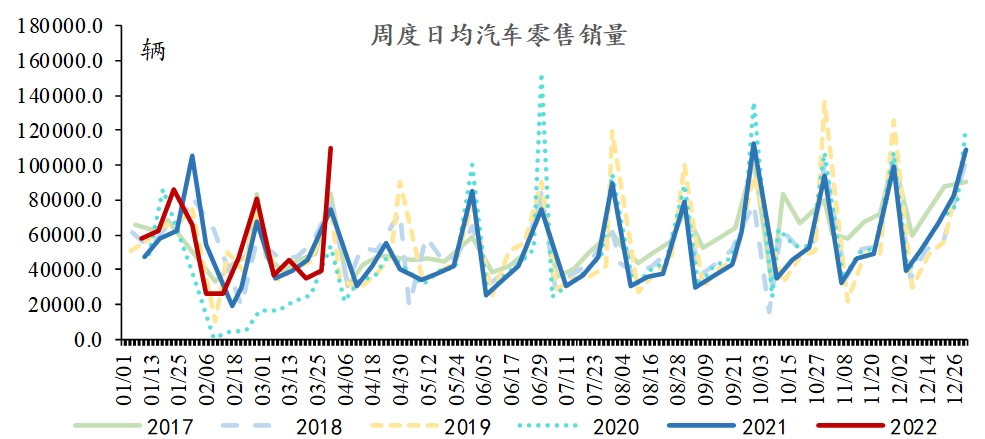

内需方面,动能下降。本周30城房市成交规模同比录得-71.7%,同比数据进一步走弱。地市方面,100城土地成交规模同比改善,但跌幅仍深,溢价率持平在4.5%左右。3月乘用车日均销量同比下行5.8%,疫情影响出行,拖累汽车消费。疫情对电影市场的影响继续深化,清明假期表现疲软,本周票房同比由-76.8%降至-84.5%。

-

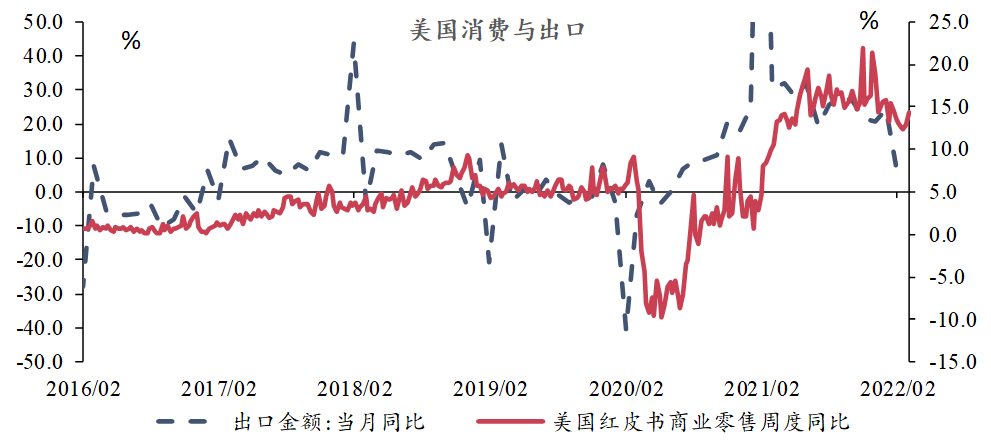

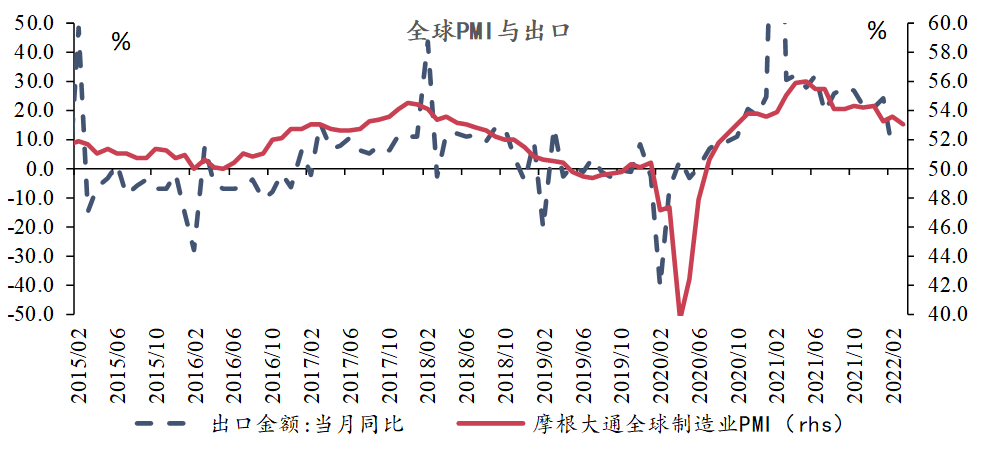

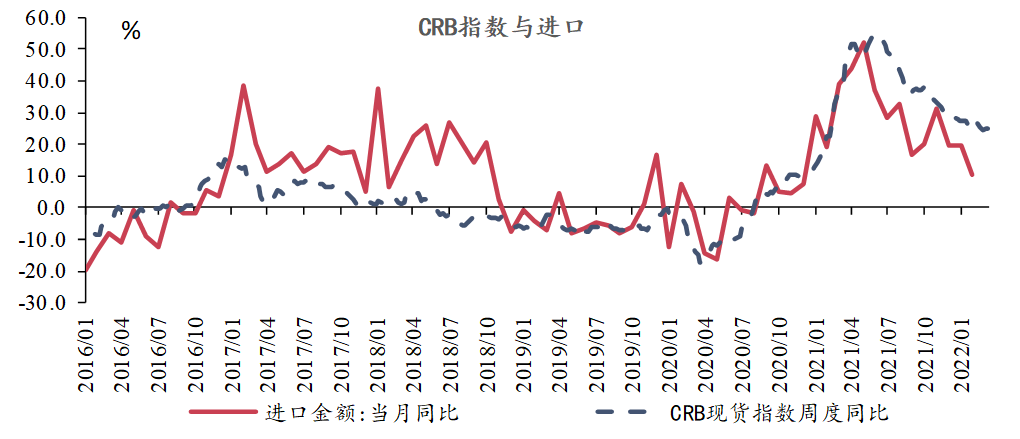

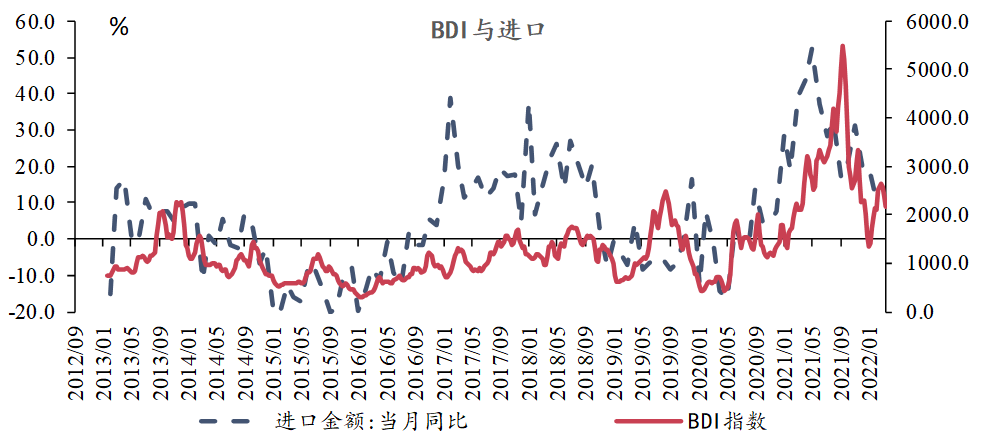

外需方面,边际下行。本周CCFI指数再度回落71点至3205点,但美国红皮书零售同比回升至14.3%,显示出口需求短期仍有支撑。在进口方面,本周CRB指数继续升至635点,价格上涨支撑进口读数。但BDI指数回落220点至2177点,提示进口需求回落。

-

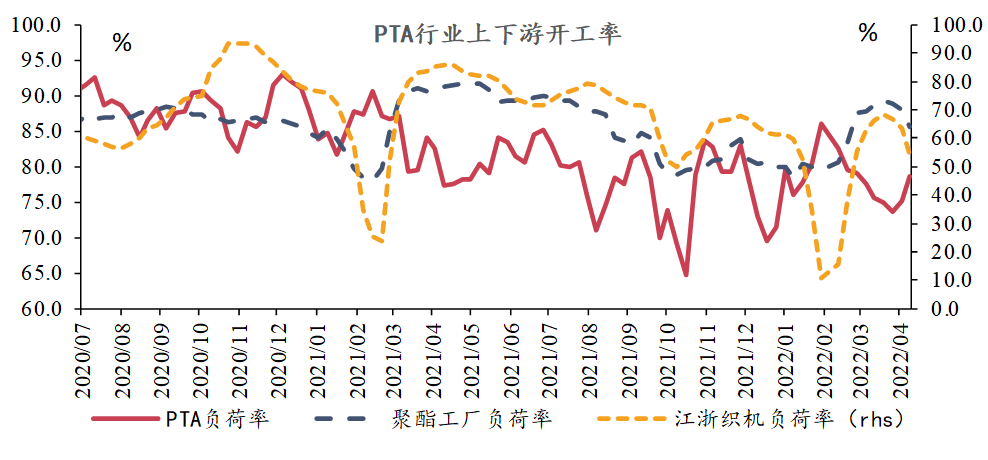

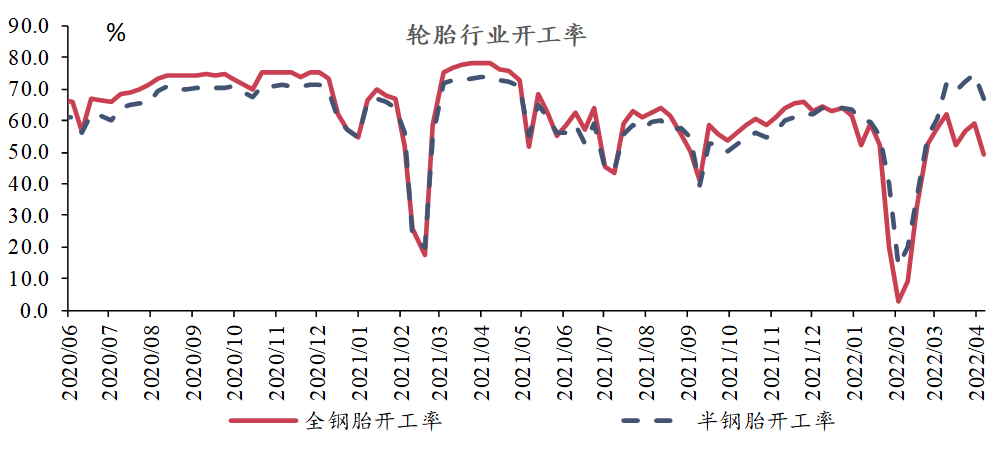

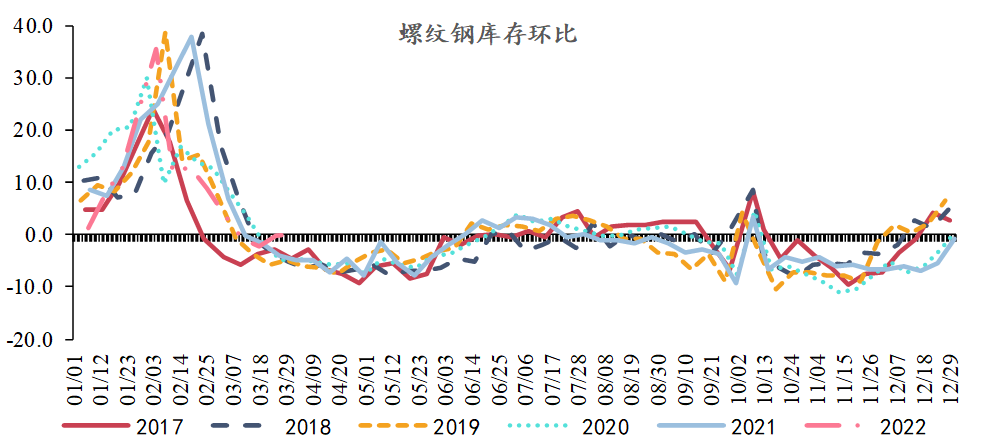

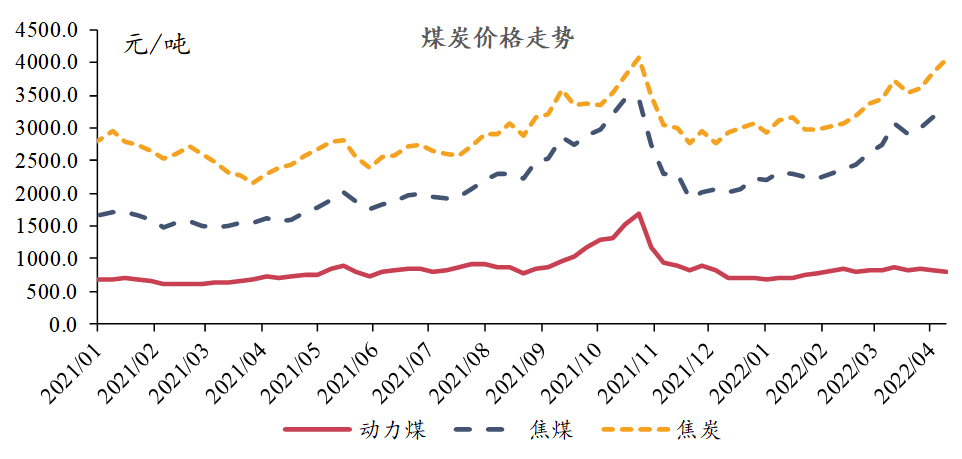

生产方面,节后回升。供暖季限产结束,重点钢厂产量持续超季节性上行,钢厂库存自低位回升。疫情冲击全国物流,替换胎需求走弱,全钢胎、半钢胎开工率分别下行9.8、7.4个pct至49.4%、67.1%。江浙沪疫情反弹,江浙织机负荷率下降9.1个pct,上游聚酯负荷率亦下降2.4个pct。

-

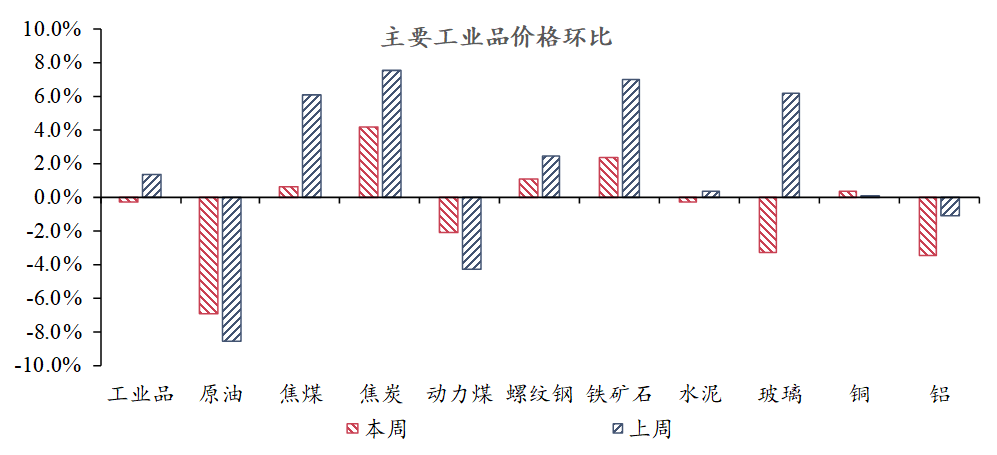

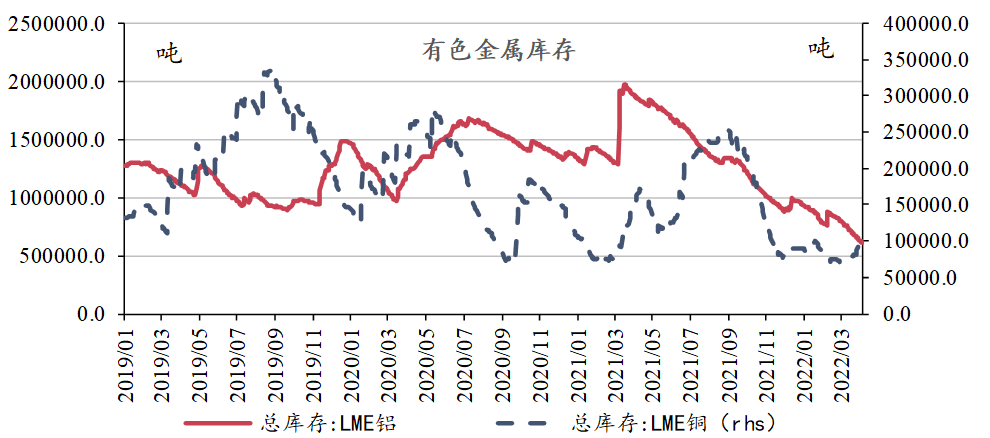

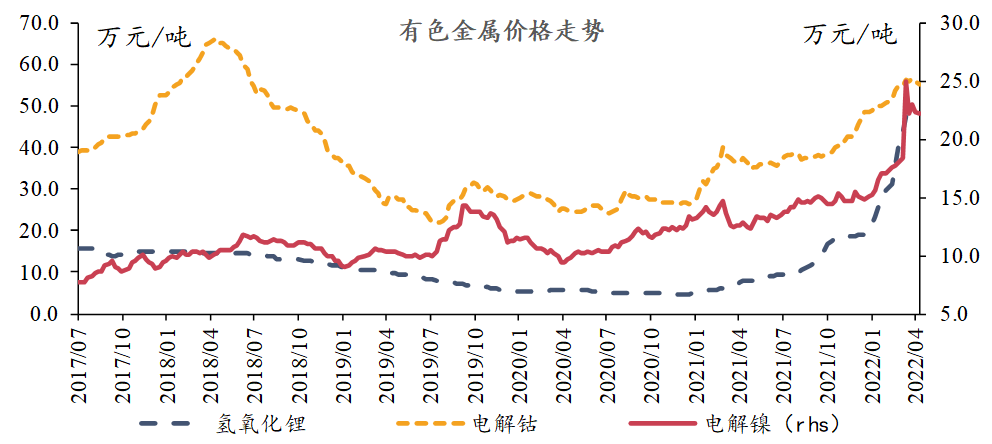

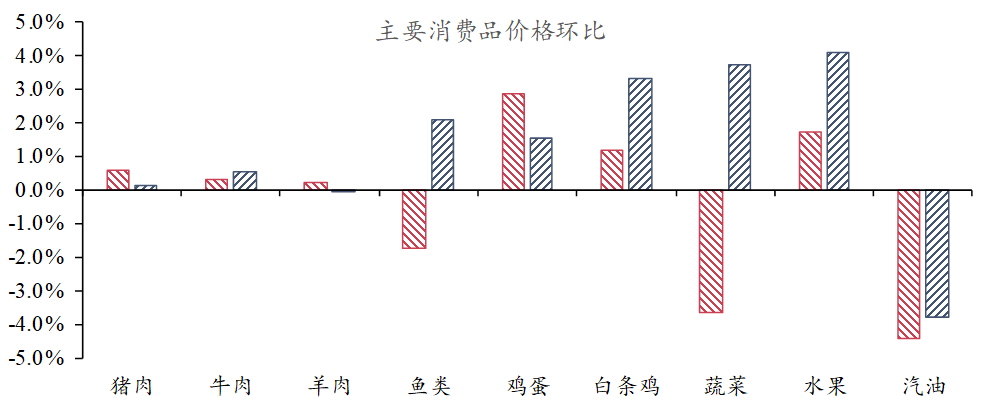

工业品价格,涨少跌多。国内疫情反弹降低需求预期,欧美释放原油储备,油价环比-7.0%。美国加息预期走强影响未来增长预期,LME铝环比-3.5%。螺纹钢上游成本走高,价格环比1.1%,但钢材产量库存逐渐走高,价格上涨动能或放缓。消费品价格,涨多跌少。生猪出栏放缓,猪价环比0.6%,继续回升。原油价格回调,汽油价格环比-4.4%。

工业生产

工业生产

固定资产投资

固定资产投资

数据来源:Wind,CEIC,兴业研究

工业品价格

工业品价格

数据来源:Wind,兴业研究

消费品价格

消费品价格

房地产

房地产

消费

消费

数据来源:Wind,兴业研究

进出口

进出口

数据来源:Wind,兴业研究

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn