减速机:动力传动中枢,关键机械基础件。减速机用于在原动机和工作装置之间进行动力传动,广泛应用于通用机械、矿山、冶金、物流等领域。相对于液压和电气传动,减速机具有精密高效、安全可靠、性价比高等优势,是应用最为广泛的传动装置。我国作为制造业大国,减速器需求广、空间大,2017年市场规模已经达到1074亿元。

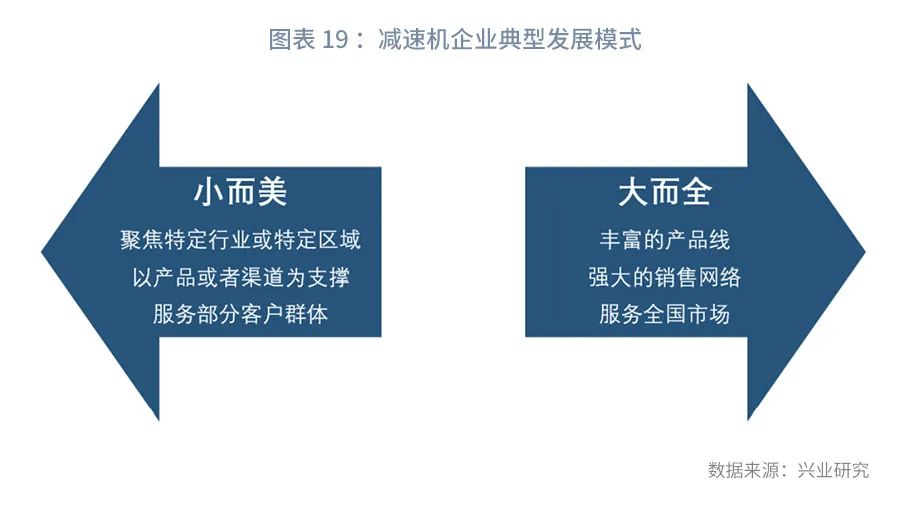

行业特征:应用广泛、需求多样,竞争多维度,小而美和大而全两种发展路径。作为重要基础机械装置,减速机市场具有需求多样、市场分散的特点,需求的多样性主要体现在性能侧重点不同,具体包括负载能力、传动精度、恶劣环境适应性、以及体积的紧凑性等;市场的分散性则体现在行业应用和区域分布两方面。与此同时,减速机对材料和加工工艺具有较高要求,技术难度大,叠加需求的多样和市场的分散,使得减速机成为一个多维度竞争的行业,小而美与大而全成为企业典型的发展模式。

行业现状:需求增速中枢下移,竞争格局梯队分布。当前我国制造业呈现总体规模增长趋稳、结构向高端升级的趋势,减速机行业总体需求中枢也相应下移,但宏观环境带来的短期波动性也有所加大。竞争格局上,企业数量众多,呈金字塔分布,少数外资品牌凭借技术和品牌优势占据高端市场,数量庞大的小型企业则服务于周边客户,内资头部企业则在相对不错的产品基础上,通过全国布局的销售网络,占据中端市场。

高端化是内资企业发展的重要方向和机遇。在总体增速放缓的情况下,行业机遇主要体现在内资头部企业的高端化。与此同时,下游机械领域的国产化和内资减速机企业自身规模实力的提升,也为高端化提供了条件。从高端化面临的挑战来看,高端客户对于产品技术性能、品类齐全性、个性化的解决方案和服务响应速度都具有较高的要求。高端化的路径上,基于企业短期全方位提升的难度较大,预计高端化会是一个渐进的过程,可能是沿着高端产品研发-高端客户渠道拓展-扩大产品品类的路径螺旋上升。

市场集中度可能逐步提升,头部企业份额有望扩大。当前通用减速机行业的特征是需求增速放缓和竞争格局分散。需求增速总体放缓的市场环境下,竞争加剧,大型企业优势更加明显,市场份额将向大型企业集中。此外,新冠疫情冲击下,宏观环境波动较大,小企业面临多方面的冲击,部分企业被动出清。综合影响下,市场集中度将逐步提升,头部企业的份额有望扩大。

风险提示:1)随着总体增速的下滑,销量的波动性也开始加大,若经济增长和制造业投资不及预期,行业需求可能出现下滑;2)原材料涨价挤压利润风险;疫情控制的不均衡导致大宗商品价格大幅提升,减速机企业若不能传导涨价,盈利能力将下滑;3)高端化的不确定性。高端市场对产品、渠道、品类均有较高要求,并且高端产品的研发难度大、导入周期长,高端化战略可能面临一定的不确定性。

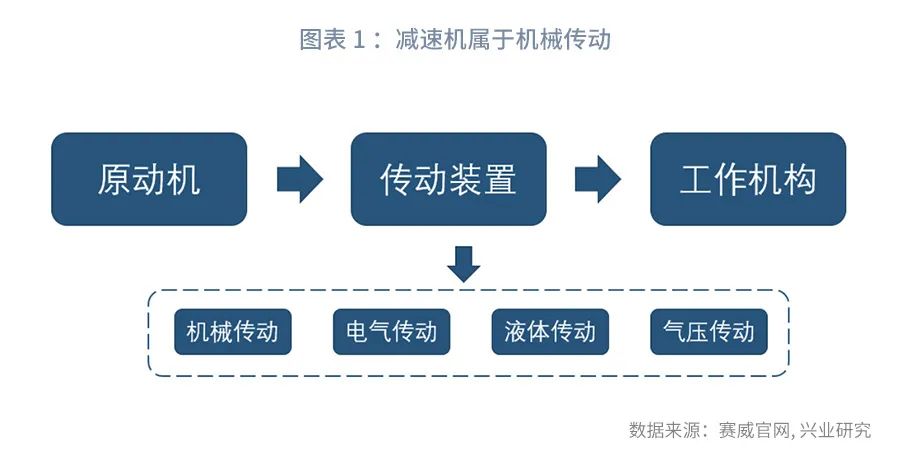

机械设备通常由原动机、传动装置和工作装置三个基本部分组成。 在使用原动机驱动工作机械运行时,通常会有工作机负载大、转速低不适宜用原动机直接驱动的问题。传动装置则在实现动力传动的同时进行运动变换,使得输出动力满足工作装置的要求。

减速机是传动装置的重要种类。 根据传动的原理和传动的介质,传动装备包括机械传动、电气传动、液体传动以及气压传动等类别。其中以减速机为代表的机械传动具有精密、高效、安全、可靠、性价比优越等优点,是应用最为广泛的传动类型。

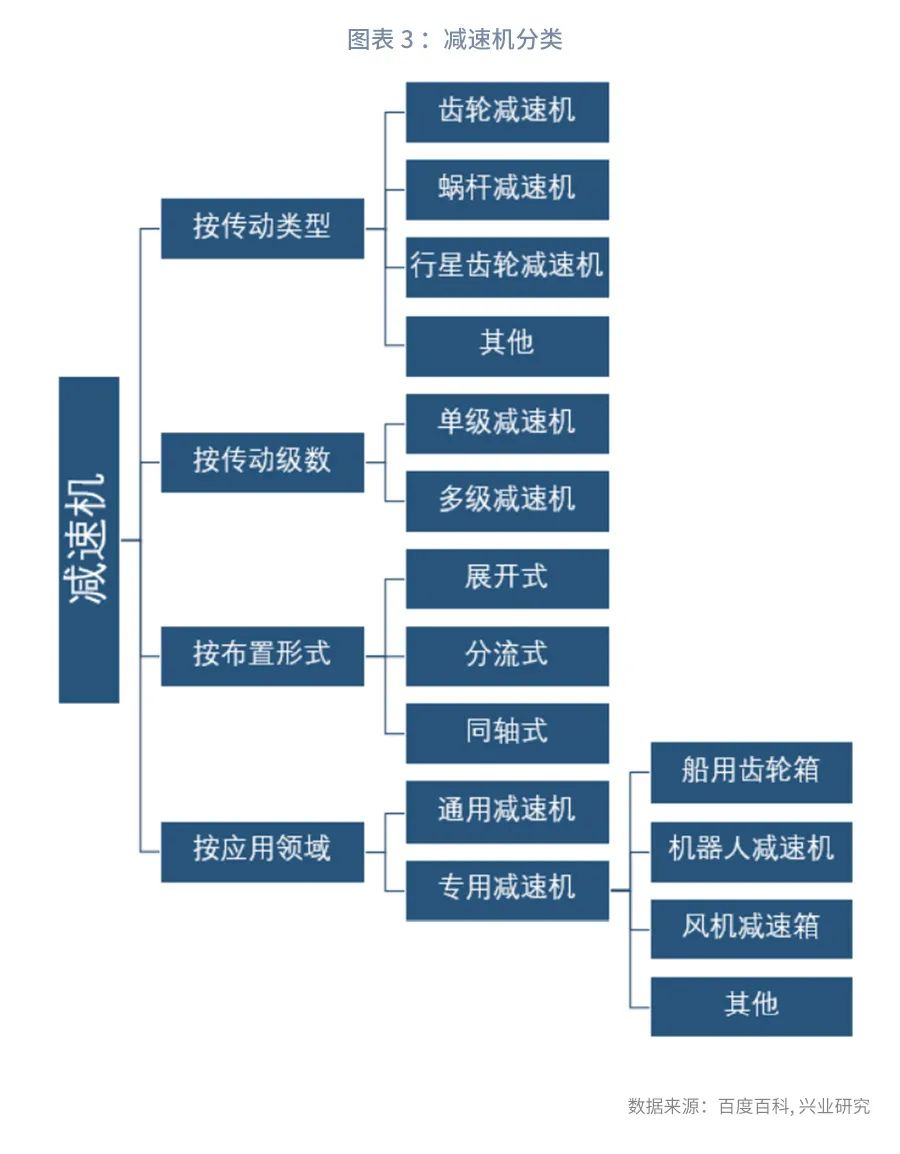

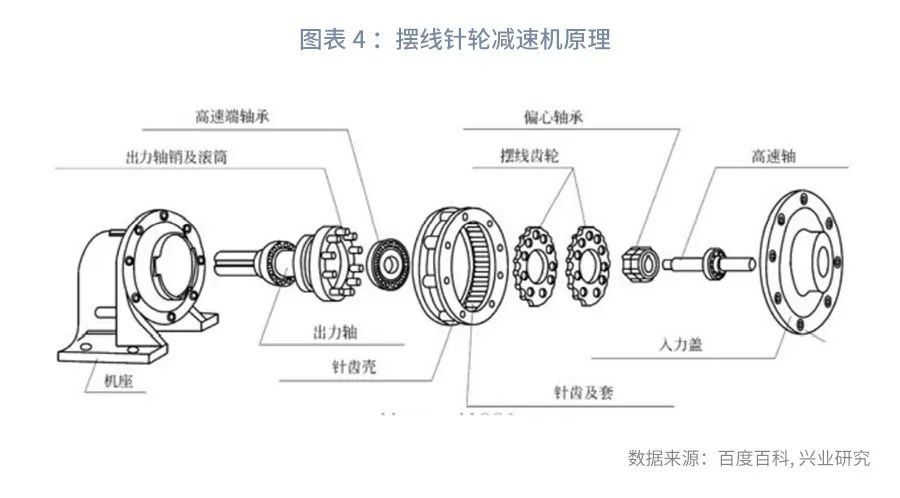

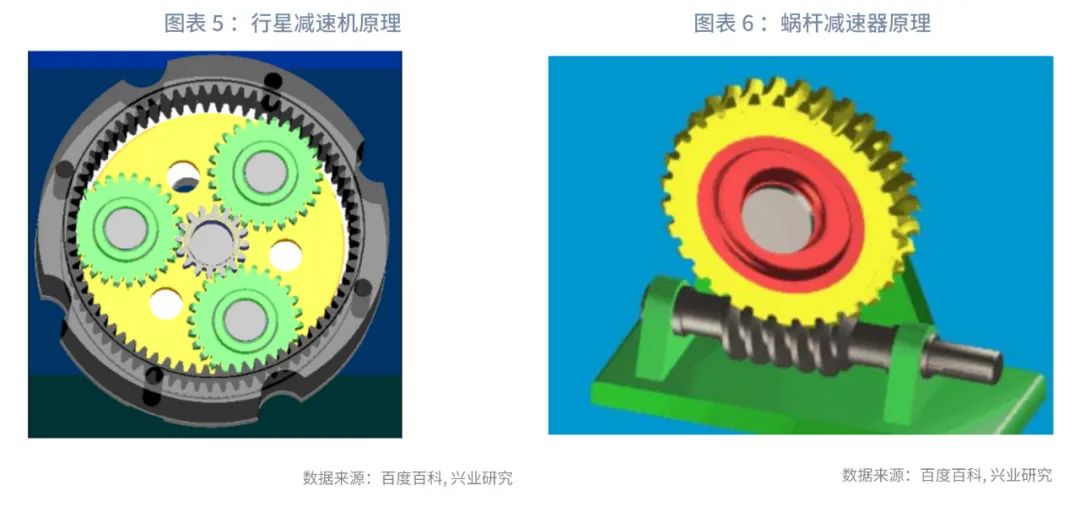

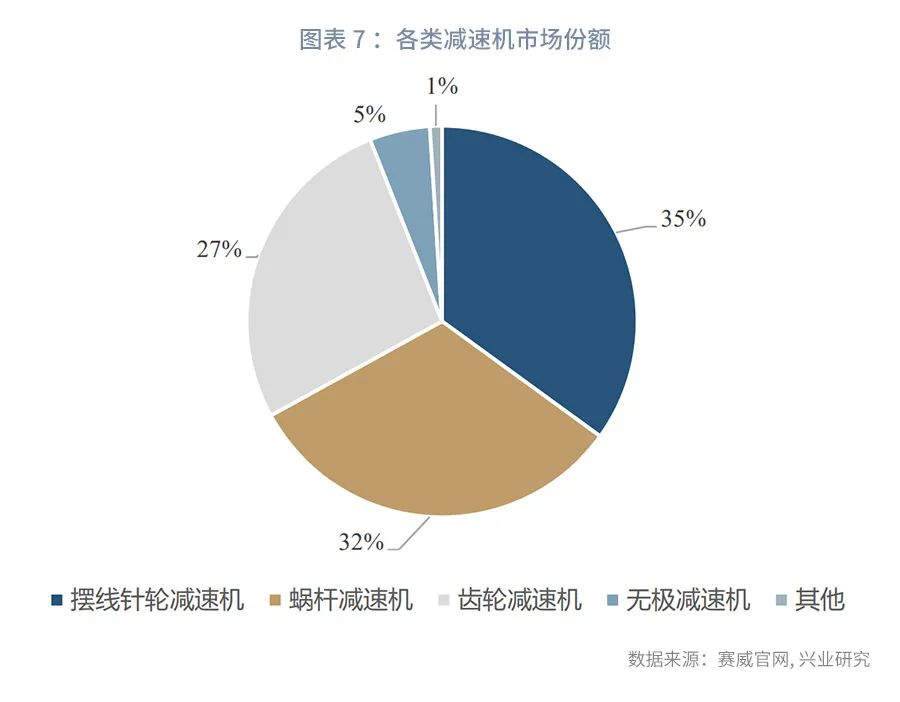

减速器本质是不同齿数、形状的齿轮构成传动组合,利用齿轮的啮合改变转速、扭矩及承载能力,也可实现精密控制。按照结构形式的不同,减速机可以分为蜗杆减速机、摆线针轮减速机、行星减速机等。

减速比、减速精度、负载能力、体积大小是减速器的关键参数。 减速比是输入和输出参数的比值,直接决定了减速器的适用范围;减速精度决定误差的大小,误差越大,传动偏差越大;负载能力由减速器的材料和工艺决定,重型机械领域要求减速器在高负载下能够稳定工作;体积方面,体积越小,结构越紧凑,空间占用越小。上述要求通常难以同时实现,各类减速器在不同的要求之间各有取舍。谐波传动是通过柔轮的弹性变形实现运动传递,结构紧凑,但负载能力较低;RV减速器传动精度高、负载能力强,但相对结构复杂、体积较大。

1、减速机产业链:上游为基础材料,下游覆盖众多机械领域

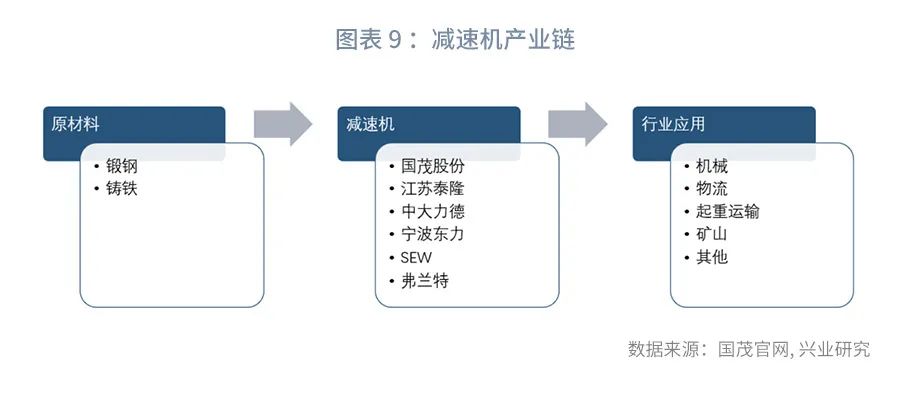

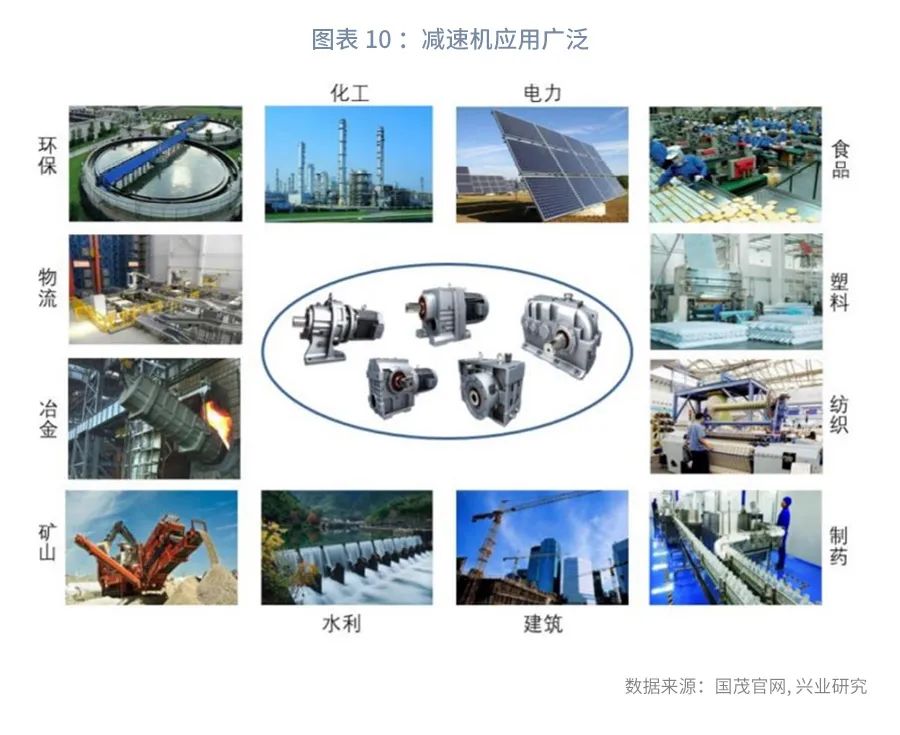

减速机上游为钢铁等基础材料,下游为机械、矿山等行业应用。 通用减速机主要采用铸铁、锻钢等材质,上游为钢铁等原材料;下游应用方面,减速机广泛应用于起重运输、矿山、机械等制造业,几乎所有涉及动力传输的领域,均需要减速机。减速机最终作为制造业企业固定自产的一部分,其销售模式包括两类,一类是减速机企业直接销售给终端的制造业客户;另一类是销售给设备制造企业,经过组装环节再销售给制造业企业。

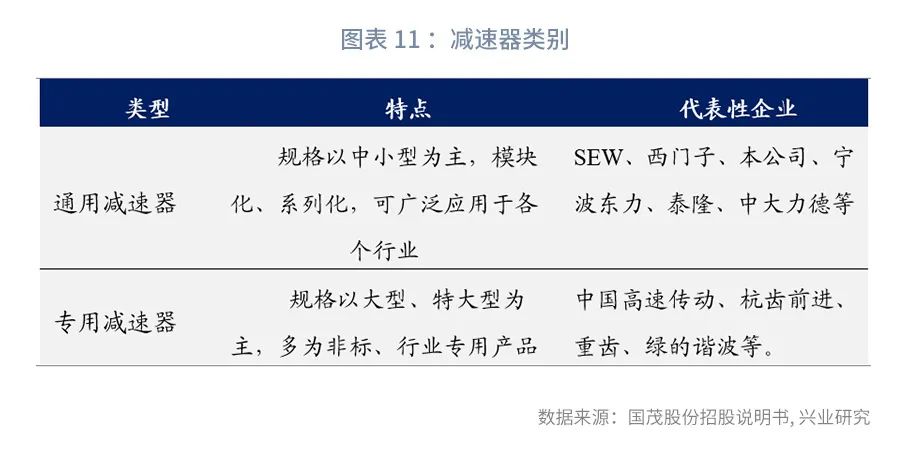

根据适用领域,减速机又可以分为通用减速机和专用减速机。 通用减速机相对标准化,功能相对简单,以满足下游的共性需求为主;专用减速机侧重于细分市场,需要满足行业的应用特征,例如船用减速机需要满足多种工况。

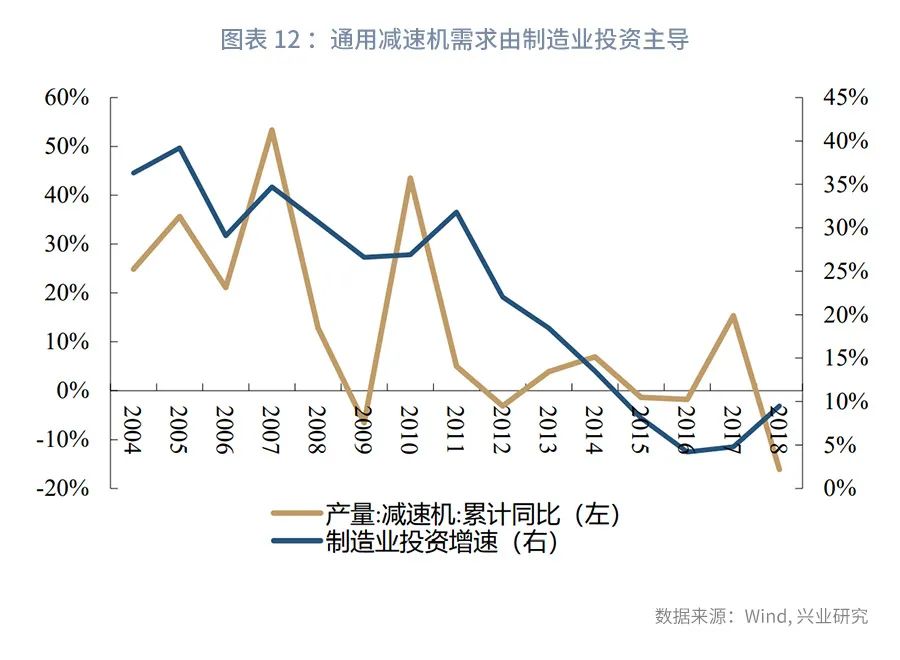

通用减速机作为动力机械系统的一部分,其需求主要来自于制造业固定资产投资(冶金采矿和交通运输等领域也有一定占比)。 从历史数据来看,在制造业投资增速较高的2004-2012年期间,减速机需求增速中枢达到30%。

当前我国减速机市场空间超过千亿。 我国作为制造业大国,也是减速机的重要市场,根据产业信息网数据,2017年我国减速机市场规模已经达到1074.23亿元。

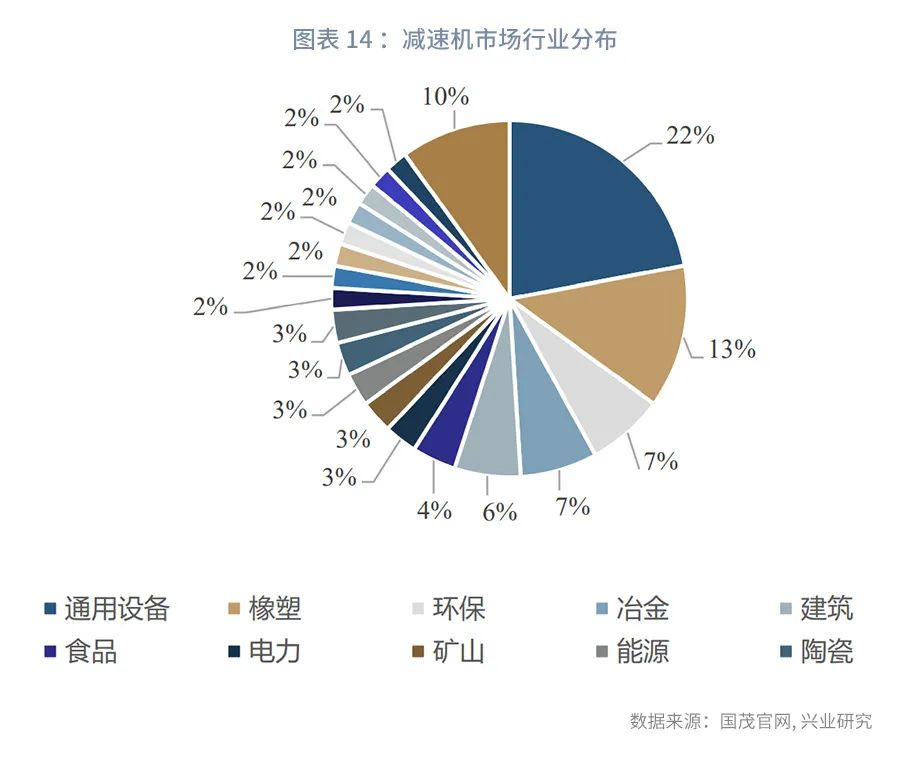

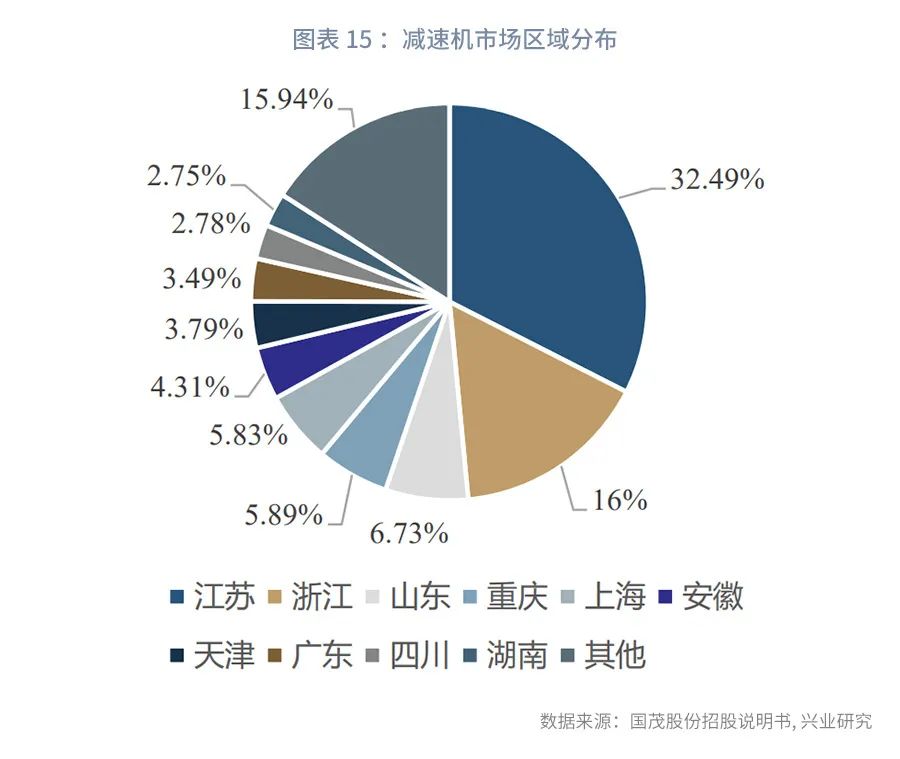

广泛的应用也意味着应用场景的多样性。 制造业的特点是细分行业多,地区分布广,作为与之配套的减速机,市场也相应分散。从行业来看,通用设备、冶金、环保、建筑等行业应用占比较大。

只是相对通用,通用减速机也是一个包含系列化产品的大类。 虽然通用减速机旨在以相对标准化的产品满足市场需求,但多样化的需求也使得减速机只能相对通用,在一定范围内具备通用性。例如,矿山环境中粉尘含量高,应用于矿山机械的减速机需要具备抗点蚀能力;工程机械载荷大,需要减速机具有较强的负载能力。

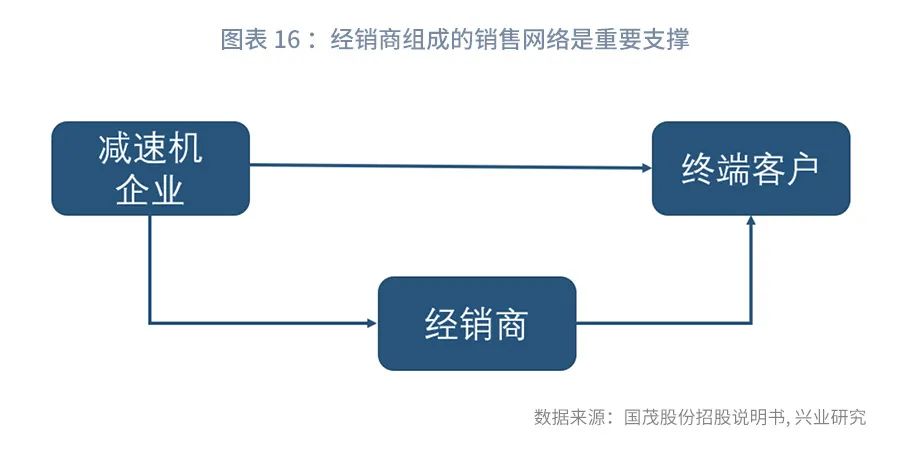

市场分散,销售网络是重要支撑。 需求的多样化和客户区域分布的广泛,使得通用减速机市场呈现高度分散的特征。而对于分散市场,能够触达客户的销售网络则成为重要支撑,减速机企业通常采用直销+经销的模式,对于大型客户或者战略客户采用直销模式,对于其他客户则采用经销模式,通过经销商进行产品销售和服务。

4、渠道之外,技术和产品也是竞争格局的重要决定因素

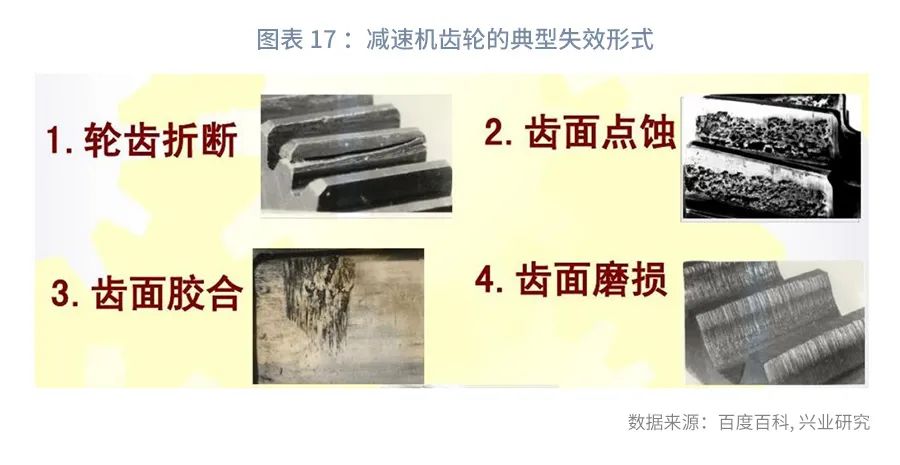

减速机产品因受力情况复杂,对材料和加工工艺也有较高要求。 减速机在工作中的受力情况比较复杂,其齿轮的齿根部受交变弯曲应力,齿面承受大的接触应力并产生强烈的摩擦,在启动和啮合不良时还会承受一定的冲击载荷,导致疲劳断齿、疲劳点蚀以及齿面的过量磨损。针对应用场景和受力特点,选择适当的材料及加工工艺,则成为减速器质量的决定性影响因素,减速机也成为涉及金属材料、热处理、小模数齿轮硬齿面加工、集成及检测、模具制造等技术的综合性行业。

理论和工艺需要长时间的时间积累,壁垒较高。 减速机的常用的材料包括铸铁、铸钢、锻钢等;常见的热处理工艺则包括渗碳、渗氮、碳氮共渗、表面淬火、调质和正火等,材料和工艺的选择,尤其是工艺参数的选择,需要对需要具备对材料特性和加工工艺的深刻理解。尤其是热处理等工艺缺乏理论支撑,工艺细节需要不断摸索总结。上述特点,使得减速机行业具备较高的技术壁垒。

减速机下游行业和区域分布广,产品技术壁垒高的特征,要求企业需要在研发、生产、渠道方面都具备较强的实力。面对上述市场特征,减速机企业通常有两种发展路径,一类是大而全,一类是小而美。大而全模式对企业综合实力要求较高,企业通过丰富的产品线和强大的销售网络,实现产品在全国范围内的销售。小而美企业则借助下游应用多样化、市场分布广的特征,重点服务于特定行业市场或者特定区域市场。

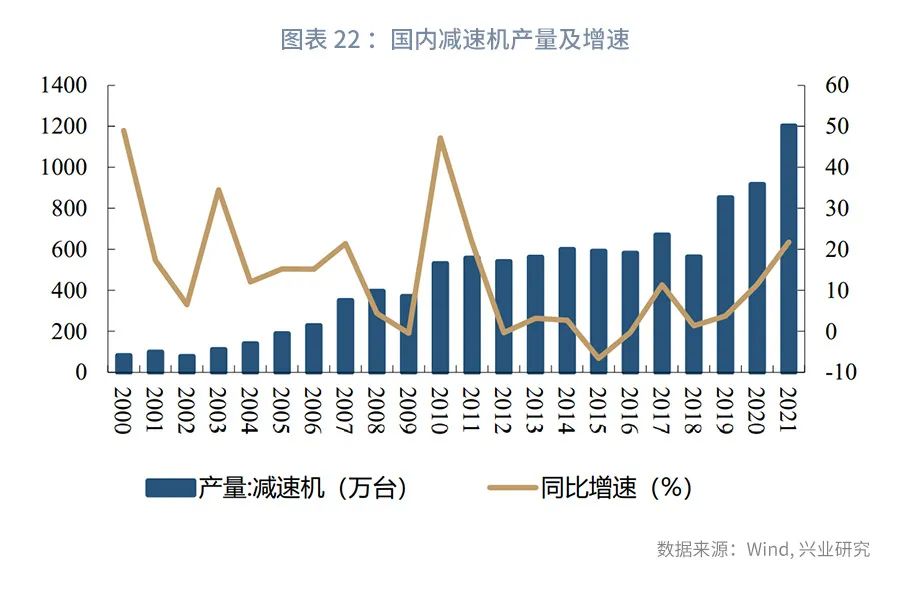

制造业以结构升级为主,规模扩张总体趋势放缓。 随着我国经济体量的增长和发展驱动力的变化,制造业逐步由高速发展阶段进入中低速增长阶段,制造业固定资产投资的增速中枢下滑至个位数(疫情扰动,近两年波动幅度较大)。

减速机总体需求延续增长,但宏观环境加大了波动性。 作为制造业的上游,随着制造业固定资产投资增速的放缓,减速机总体需求延续增长,但增速中枢有所下移。此外,随着宏观环境波动性的加大,尤其是近年来疫情的扰动,减速机需求波动性也有所加大。

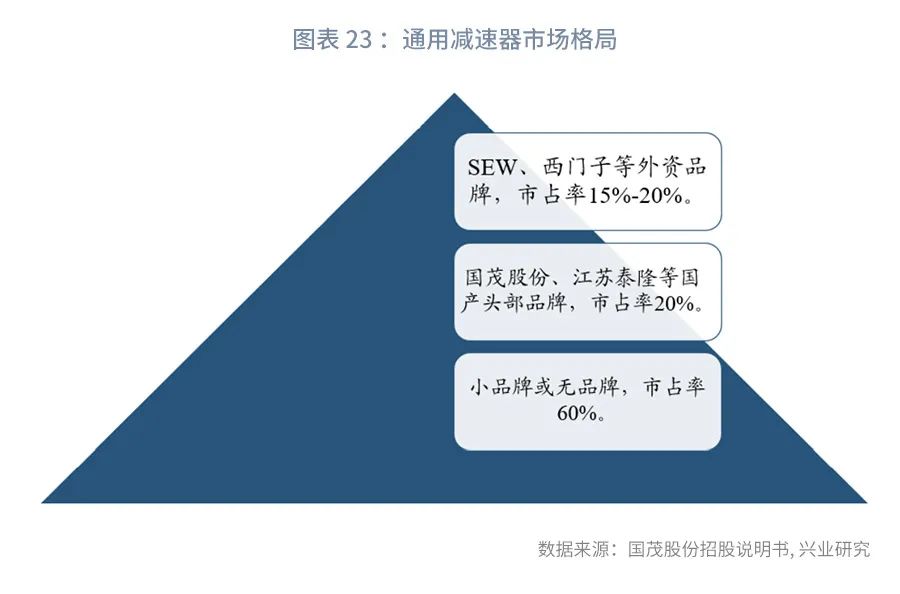

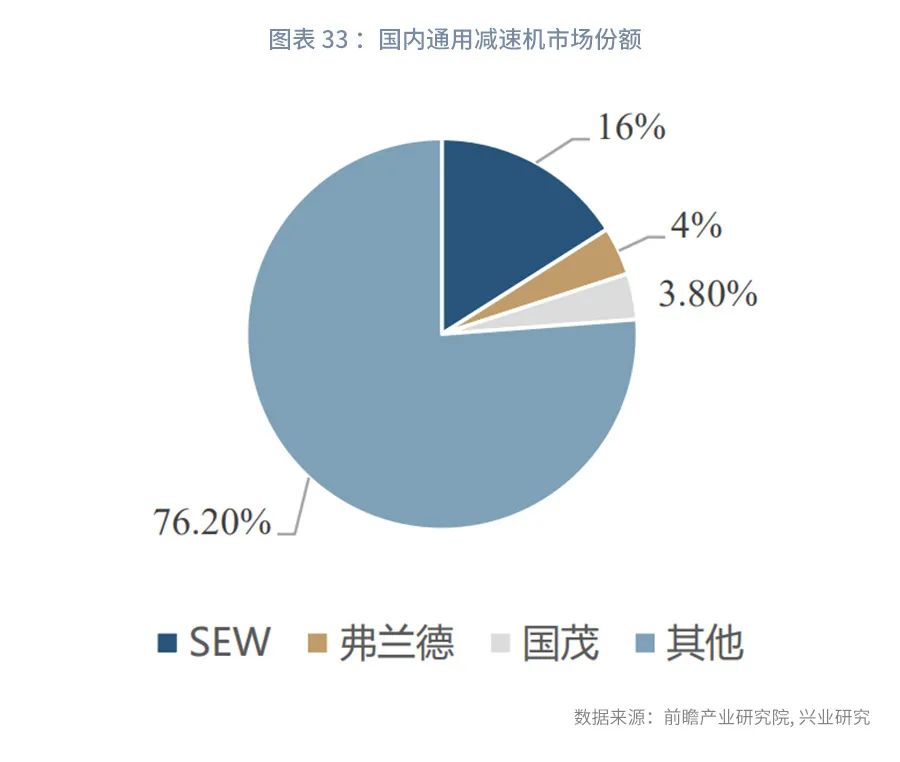

企业数量多,总体呈现金字塔分布。 碎片化的市场和前一阶段总体需求的高速增长,使得国内减速机行业呈现企业数量多,金字塔分布的格局。其中,外资品牌数量少,但凭借技术和品牌优势,占据高端市场。小品牌以服务于周边客户为主,但数量众多,占据60%的市场份额。中端品牌则在产品和销售方面同时方式,在产品相对不错的基础上,通过全国布局的销售网络,占据中端市场。

对于内资企业,在行业总体增速放缓的情况下,进行高端化,实现进口替代将是后续重要增长方向。与此同时,下游机械领域的国产化和内资减速机企业自身规模实力的提升,也为高端化提供了条件。从高端化面临的挑战来看,高端客户对于产品技术性能、品类齐全性、个性化的解决方案和服务响应速度都具有较高的要求。高端化的路径上,基于企业短期全方位提升的难度较大,预计高端化会是一个渐进的过程,可能是沿着高端产品研发-高端客户渠道拓展-扩大产品品类的路径螺旋上升。

下游机械领域的国产化和上游减速机企业实力的提升,使得国产减速机高端化具备了良好的条件,迎来机遇期。

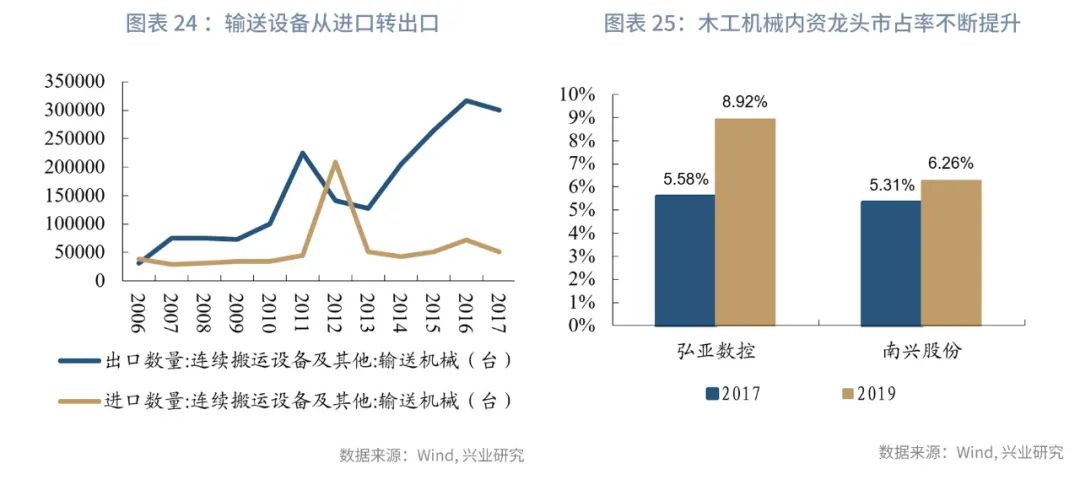

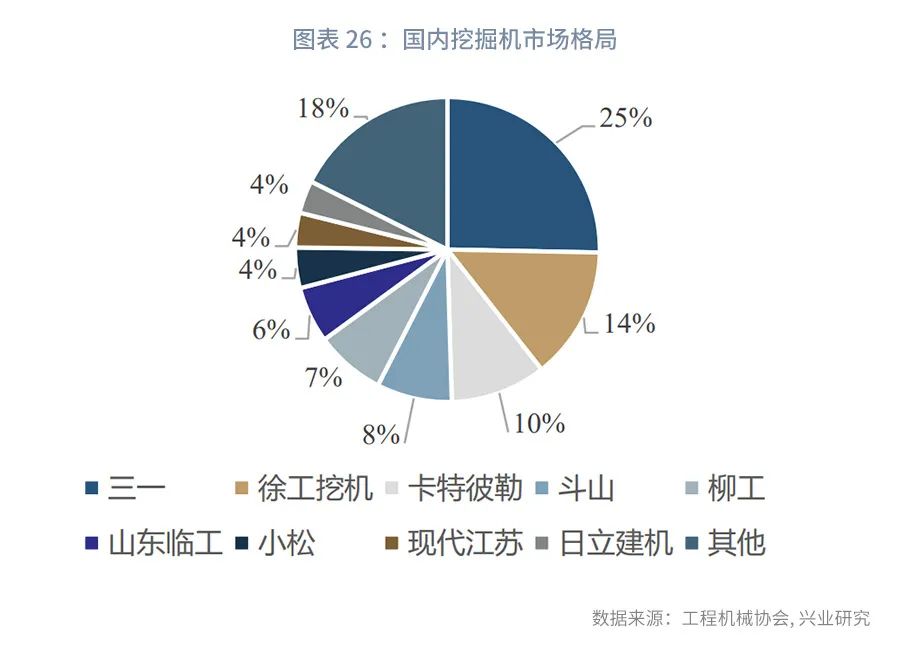

下游机械领域,现阶段内资龙头在全面崛起。 木工机械领域,弘亚数控、南兴股份市占率明显提升;输送机械领域,从进口逐步转为对外出口;工程机械领域,内资龙头市占率超过70%。

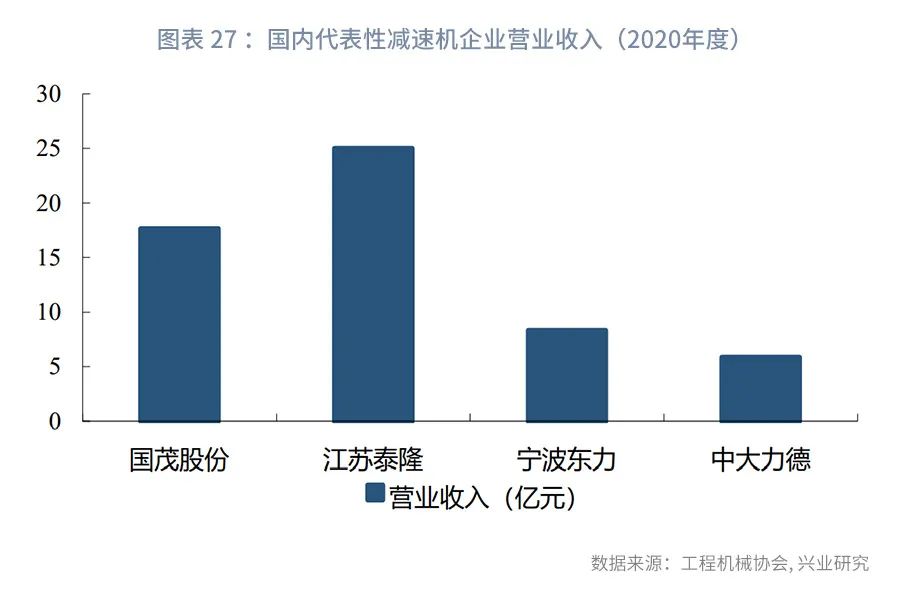

内资减速机企业自身的技术、产品实力也在快速提升。 规模上,江苏泰隆和国茂集团收入都超过10亿元。品类上,国茂股份已经成为通用减速机领域产品线最齐全的公司之一,生产出的产品型号达15万种以上。性能上,江苏泰隆产品已经应用于三峡大坝、嫦娥一号发射、杭州湾跨海大桥、北京奥体馆、上海世博会等国家重点工程。

2、高端市场的特点和挑战:产品性能、渠道、品类均有较高要求

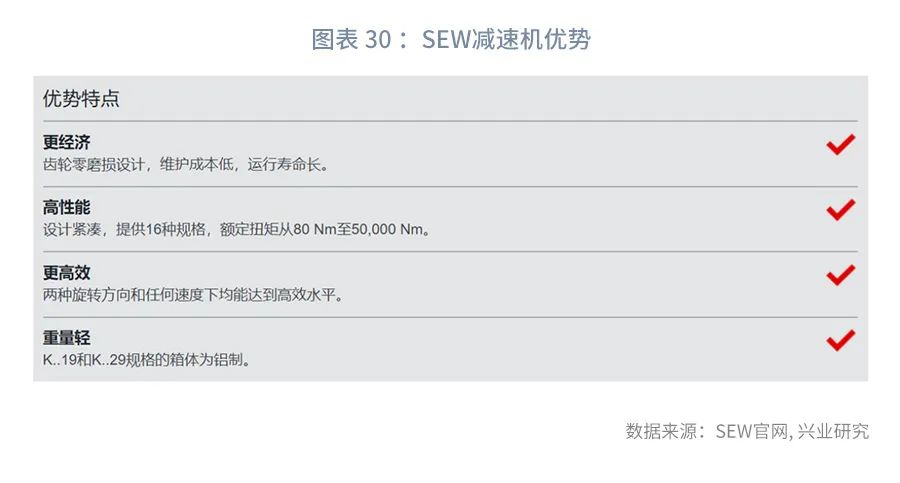

从龙头企业赛维的竞争优势来看,国际一流品牌通常能够提供丰富的产品型号、高性能的产品以及快速的售前、售后响应服务。可见,高端市场的要求体现在产品性能、品类、渠道等多个维度,是一个对企业综合实力要求较高的市场。

产品品类丰富,渠道广泛覆盖。 产品类型方面,通过模块化和系列化,提供丰富的型号,SEW产品多达百万种型号。服务方面,基于全球布局的网络和丰富的应用经验,SEW可以在全球范围内实现快速可用性、超短供货时间以及现场面对面支持。

产品性能方面,要求负载大、结构紧凑、传动精度高、噪音小、可靠性好。 减速器作为整个传动系统的中间环节,其性能对系统整体具有决定性影响,因此对于高端减速器的品质要求也涉及上述多个方面。

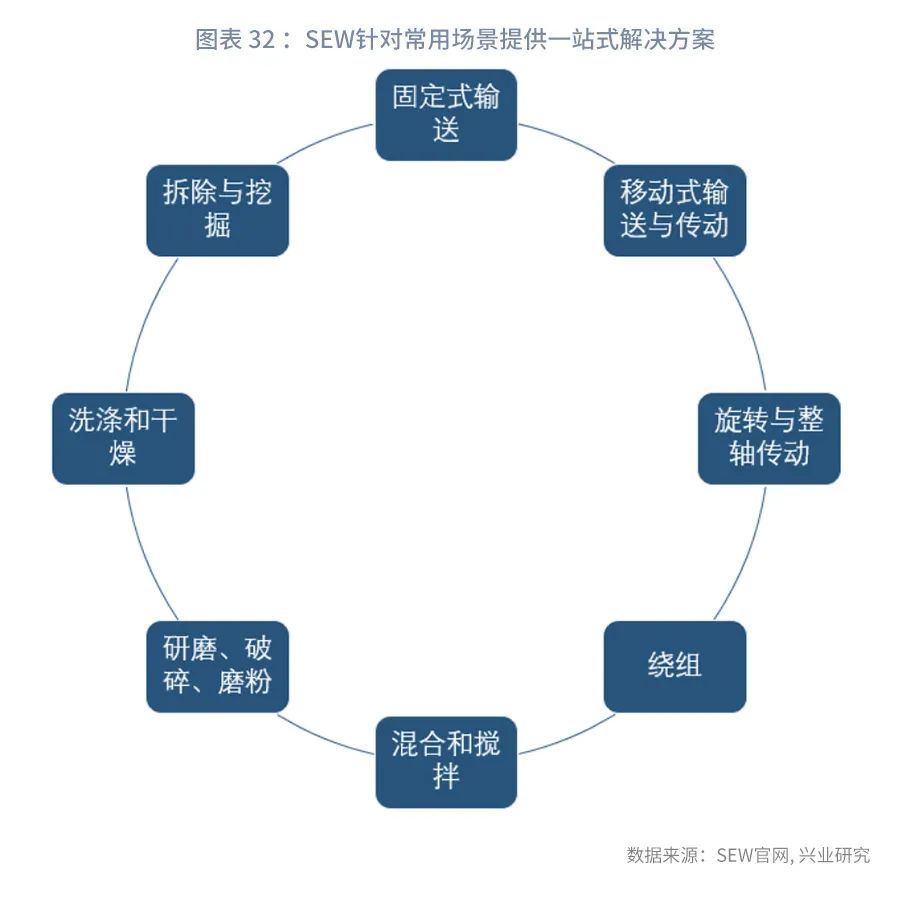

最后,一体化的业务布局以及解决方案的提供能力也是重要壁垒。 减速机最常见的是与电机搭配使用二者,作为整体销售时,能够实现即插即用,大幅较低使用的难度。SEW拥有丰富的电机型号可供选择,包括标准电机、伺服电机以及变速电机,通过搭配适当的减速机,可以满足多样化场景下的动力需求。此外,基于产品的应用经验,SEW还能够提供整体化的解决方案,大幅降低产品的应用难度。

3、高端化路径:产品是突破口,沿着产品-渠道-品类螺旋式上升

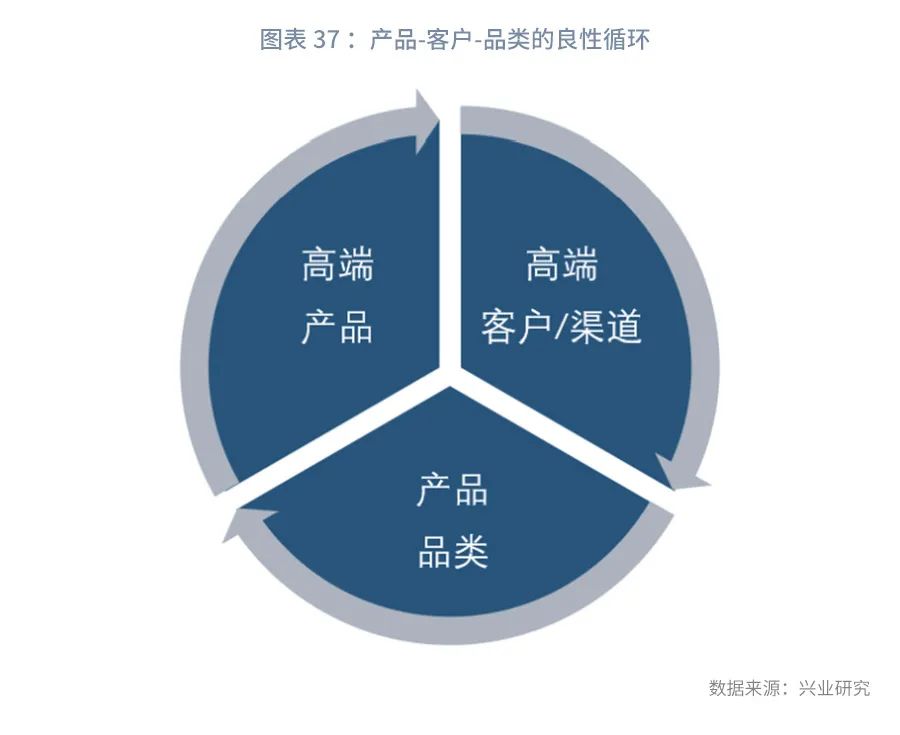

高端化市场对于产品性能、渠道、品类的全方位要求,使得高端化难以一蹴而就。国内大型减速机企业,以国茂股份为代表,在现有产品、渠道、管理的基础上,实现高端化发展的核心在于高端产品的突破,然后通过产品获得客户对公司高端能力的认可和实现客户群体的拓展,最后在此基础上逐步丰富产品品类,最终实现整体实力的螺旋式上升。

国茂股份是我国通用减速机的领军企业,市场份额居于前列,2019年实现销售收入18.89亿元。国茂股份拥有十几个产品系列,产品广泛应用于冶金、矿山、物流、化工、建筑、粮食机械、纺织、能源、制药、环保等领域。

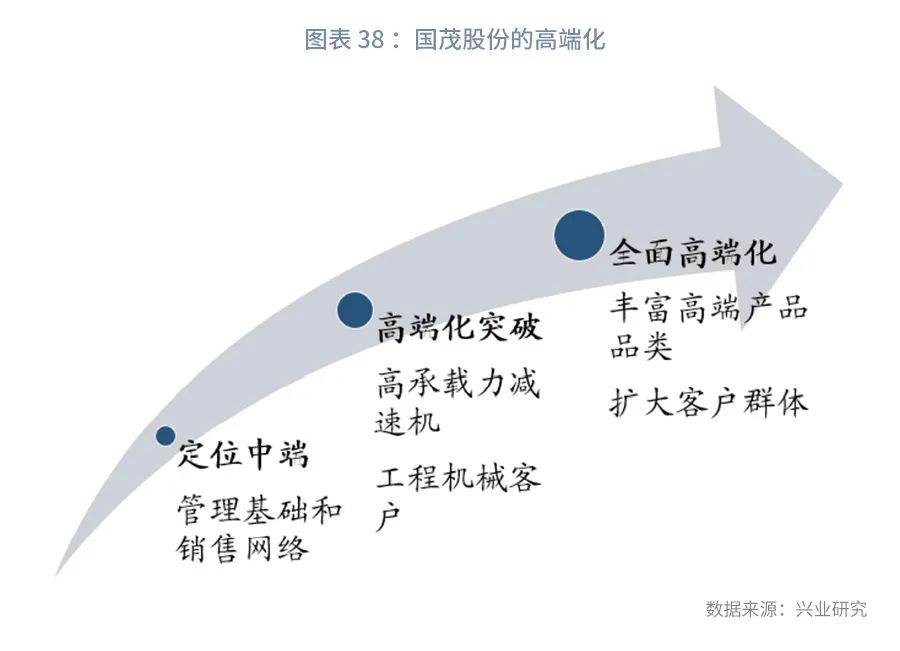

产品定位于中端,以管理和销售网络为核心竞争力。 生产模式上,公司原材料主要包括锻件、铸件、电机等,是在外购半成品的基础上进行精加工。这种模式下,公司能够在后端流程中把握和提升产品质量,但铸件和锻件的外购,也使得产品品质提升空间受到限制。所以从生产模式的角度,决定了公司的产品定位是中端减速机。

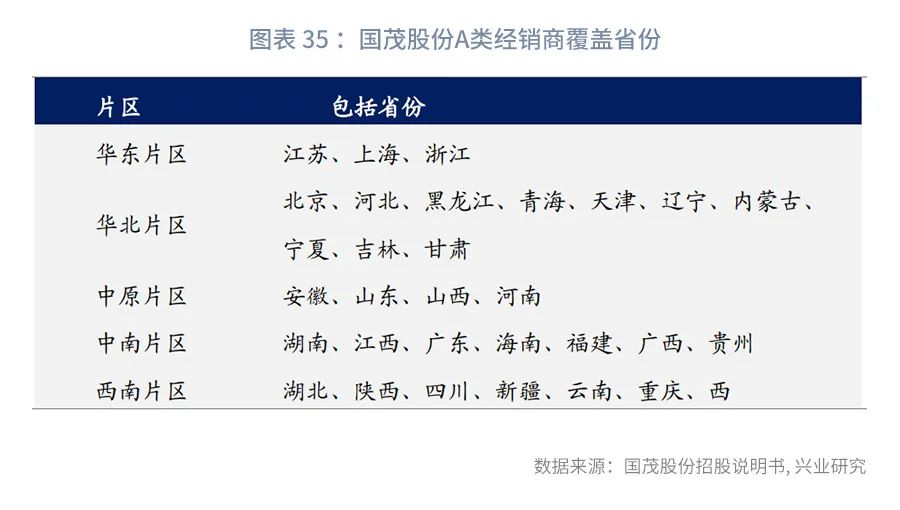

销售网络是重要优势。 公司销售模式是经销家直销,对战略客户采用直销模式,对其他客户则以经销的模式覆盖。公司拥有A 类、B 类、一般,三类经销商。其中A类经销商与独家销售公司产品,有销售业绩的考核激励,并购能够发展下一级经销商,是公司销售网络的关键节点。公司当前拥有77家A 类经销商,实现了中国绝大多数省份的覆盖。

以大负载减速机为高端化突破口。 综合来看,国茂股份在渠道方面具备优势,主要差距在高端产品上。在高端化的发展战略下,国茂股份以高承载力齿轮为突破重点,以减速机工作载荷大的工程机械领域客户为重点市场拓展方向。可以预期,在高端市场形成突破口以后,后续国茂股份一方面可以通过高端客户的背书,将产品进一步拓展至其他高承载力要求领域;另一方面,国茂股份可以在积累的材料和工艺基础上,开发其他类型的减速机,如高精度减速机,进一步实现品类的丰富和客户群体的扩大。

当前通用减速机行业的特征是需求增速放缓和竞争格局分散。需求增速总体放缓的市场环境下,竞争加剧,大型企业优势更加明显,市场份额将向大型企业集中。此外,新冠疫情冲击下,宏观环境波动较大,小企业面临多方面的冲击,部分企业被动出清。综合影响下,市场集中度将逐步提升,头部企业的份额有望扩大。

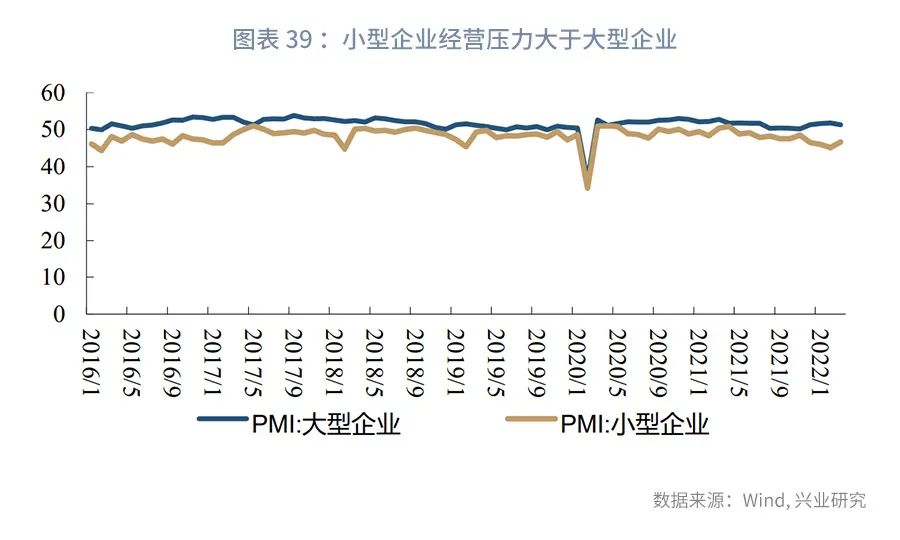

增速趋缓的环境下,大型企业更具优势。 需求增速的放缓,将直接带来竞争的加剧。相对而言,大型企业在技术、规模、渠道方面优势更加明显,能够提供更加优质或者成本更低的产品,市场集中度通常会逐步提升。从制造业PMI数据来看,随着制造业投资整体增速的下滑,大型企业PMI一直明显好于小型企业。

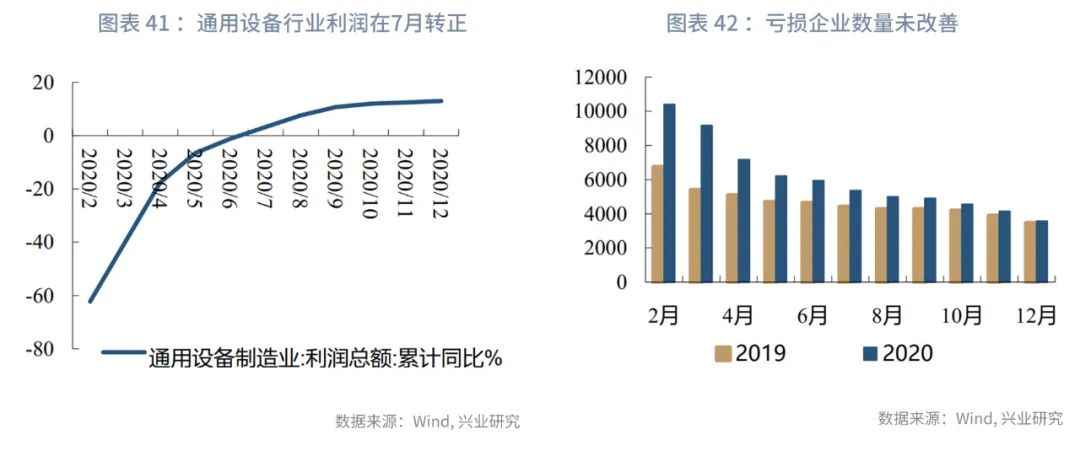

企业层面来看,利润总额增长,但亏损企业数量增多,显示利润向少数企业集中。 以最具代表性的通用设备为参考,在行业利润总额总体增长的背景下,亏损企业数量不断增加。尤其是利润增速下行时,亏损企业数量大幅增加,反应大型企业获得了更多利润,小型企业则出现亏损。

新冠疫情冲击,企业盈利分化更加明显。 以2020年为例,疫情之后,通用机械行业利润总额于7月份实现了正增长。但从亏损企业数量来看,截至12月底,仍然高于2019年同期。以上数据,反应出行业集中的趋势在加速。对于减速机行业,下游头部企业对于减速机产品的质量、产能等要求更高,其供应商规模通常也较大。机械行业集中度的提升,将直接带动其上游供应商规模的增长,促进减速机行业集中度提升。

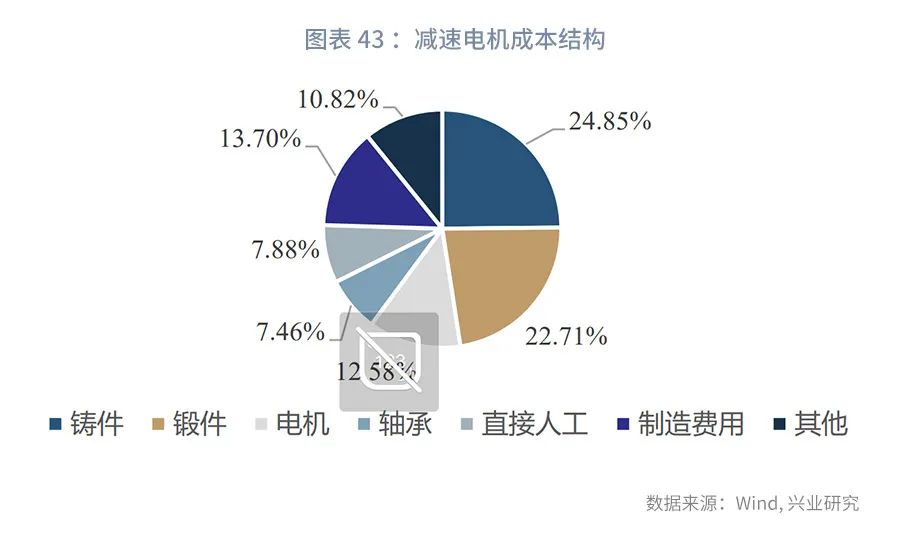

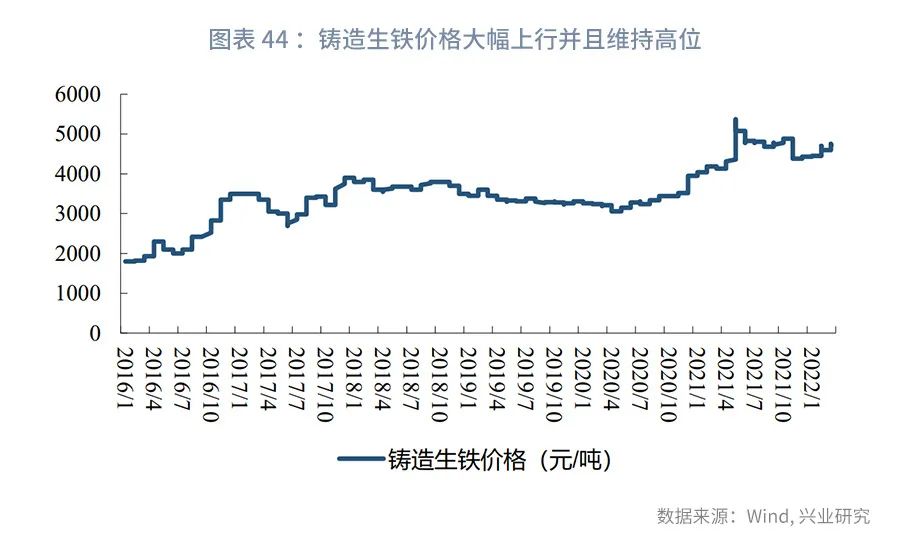

原材料涨价,小企业不具备传导能力,盈利能力承压。 减速机主要原材料包括铸件、锻件、电机、轴承等,其中铸件和锻件成本占比达到48%。铸件和锻件主要由生铁、钢材等等大宗原材料加工而成,大宗原材料价格的波动将会减速机成本产生明显影响。近年来,以钢铁为代表的原材料价格大幅上涨并且维持高位,对于不具备成本转移能力的企业,钢材的涨价将直接侵蚀其利润,经营压力加大。

用户查阅

用户查阅