俄乌战争对欧元区通胀影响几何?

欧洲能源供给高度依赖俄罗斯,以天然气为代表的能源价格上涨,加剧欧元区短期通胀上行风险。粮食价格上涨对通胀火上浇油。

欧盟委员会计划通过多元化能源进口、加快可再生气态能源开发以及寻找供暖和发电中天然气的替代方案等方式尽快提高相对俄罗斯能源的独立性。然而,替代能源LNG市场紧俏,使得短期通胀问题难以解决;天然气的潜在长期供需矛盾助长中期通胀。

根据模型测算,欧元区HICP同比有望在今年6月触顶回落,但全年中枢高于5%。当前欧央行表态第三季度将结束资产购买计划(APP)净购买并在一段时间后加息。通胀阴霾下,不排除进一步转鹰。市场尚未对欧元区加息充分定价,待欧央行态度转变,欧元将出现反弹。

俄乌冲突之下,欧洲能源供应前景受到威胁。尽管目前俄罗斯对欧管道天然气供给依然稳定,但不排除随着对俄制裁趋严,俄方限制天然气供给的可能,欧元区短期通胀上行风险犹存。为应对此,欧盟公布能源转型计划以加快摆脱对俄能源供给的依赖,这对欧元区通胀又将影响几何?本文通过定性分析及定量测算的方法评估欧元区的通胀前景。

1、短期通胀上行风险:俄乌冲突

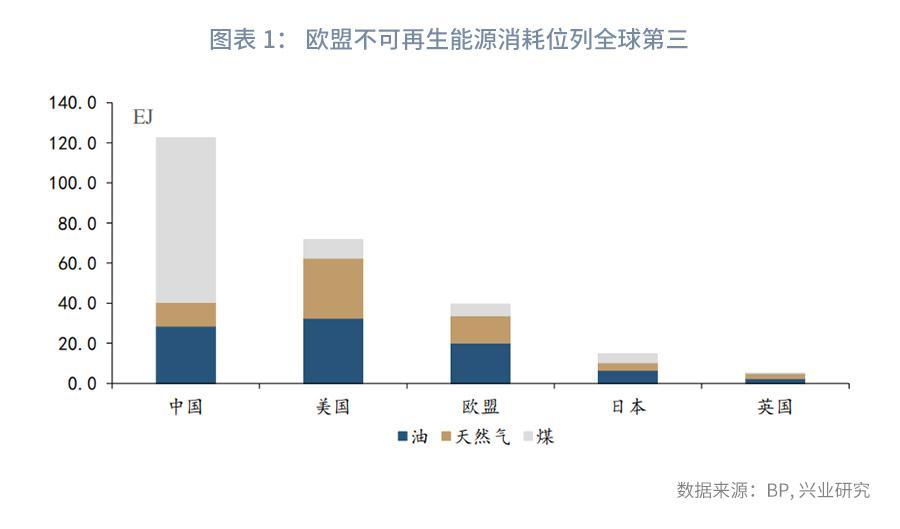

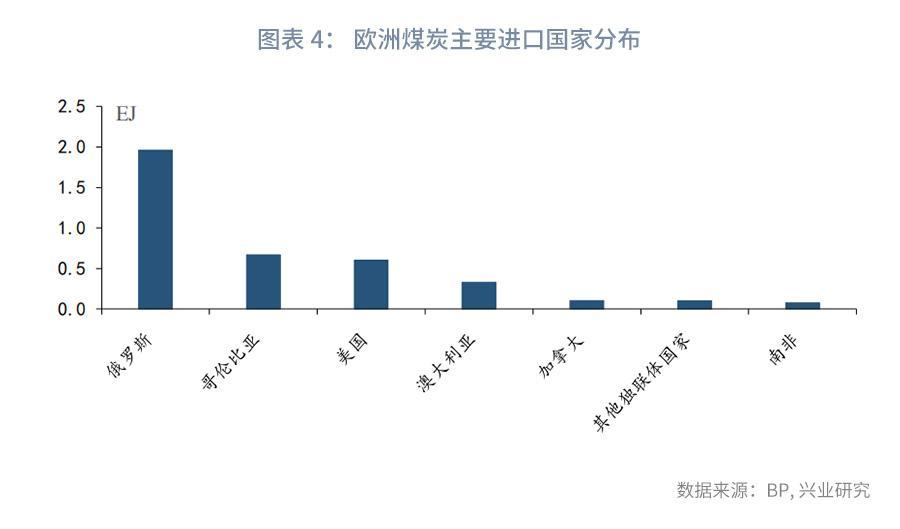

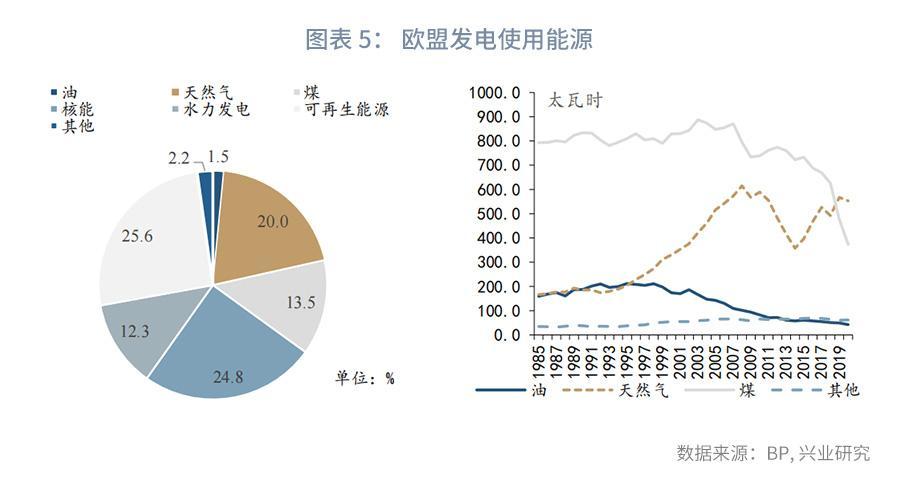

欧盟不可再生能源的消耗量位列中国和美国之后,而这其中约有41%的天然气、27%的油类产品以及46%的煤炭供应依赖于俄罗斯,俄罗斯可谓掌握欧洲能源的命脉。在欧盟绿色化转型的背景下,不断走高的碳排放权价格在促进能源转型的同时,抑制了欧盟内部对化石燃料能源的投资热情,这进一步提升了欧盟对能源进口的依赖性。相比煤炭与油类产品,天然气较低的污染性获得了各能源转型国家的青睐。作为转型过程中的过渡能源,天然气与煤炭和石油的进口量之间存在此消彼长的关系,而天然气也自然而然地在欧盟的企业生产和居民生活中发挥着愈发重要的作用。根据英国石油公司BP的最新统计,2020年欧盟发电使用的前三大能源分别为可再生能源、核能以及天然气,且三者所占比重均在20%以上;煤与油发电的占比仅为13.5%和1.5%。

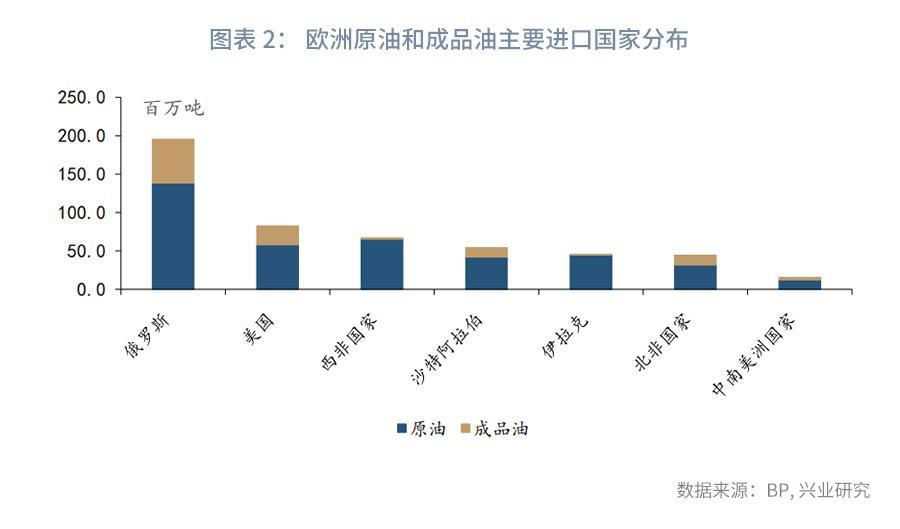

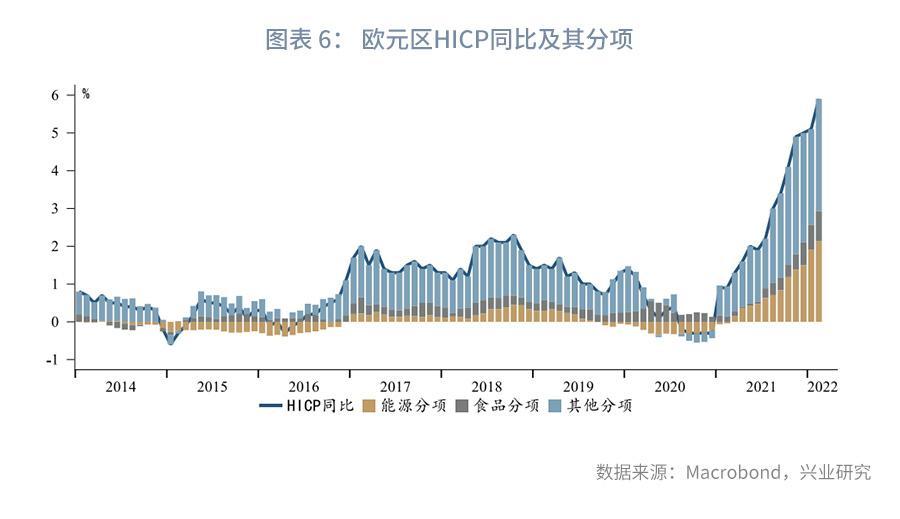

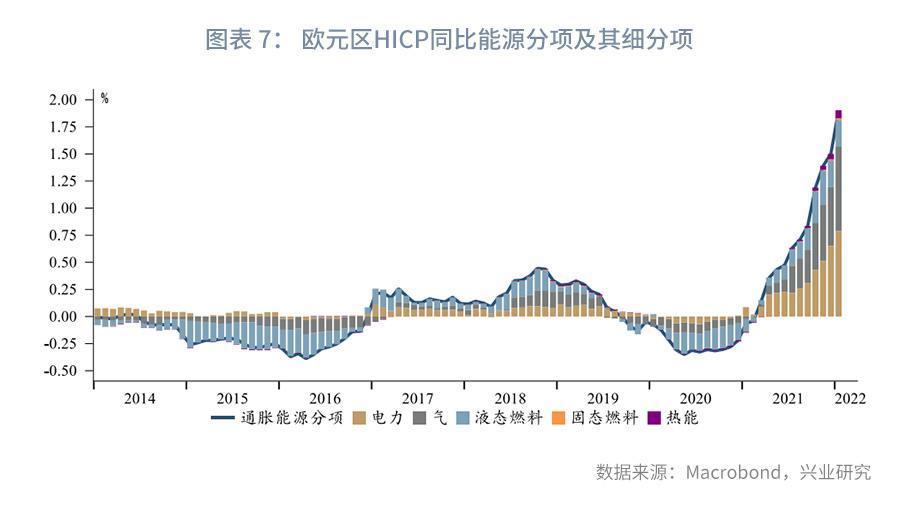

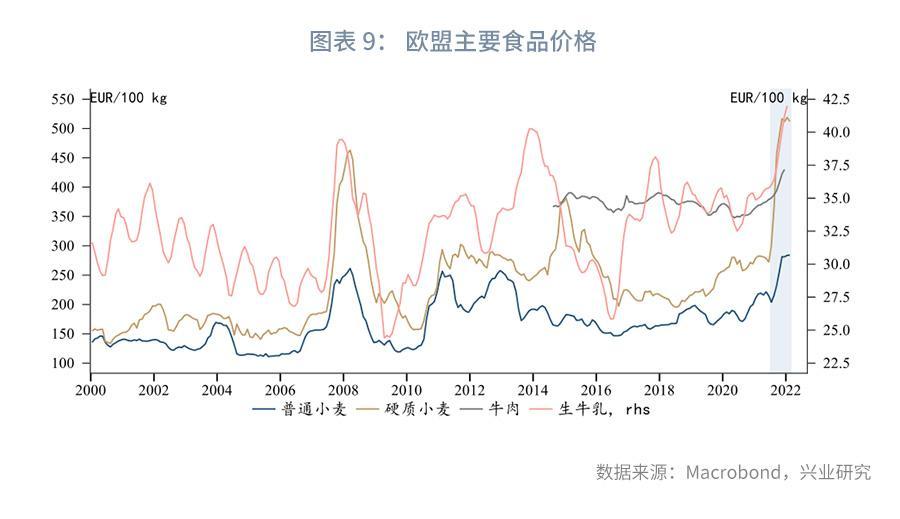

俄乌双边关系趋紧在2021年第三季度就已初显端倪,这使得欧洲能源的咽喉被紧紧掐住,欧洲能源危机由此引发。自此,能源价格上涨成为通胀上升的主要推手之一。2022年1月能源对通胀的贡献水平已接近50%。在能源分项中电价涨幅尤为显著,这与天然气价格的上涨密不可分。俄乌矛盾升级为军事冲突后,欧洲天然气期货价格一度飙升至226.3欧元/兆瓦时,为2021年末的三倍之多。尽管当前市场情绪阶段性趋稳,但在商品超级上涨周期背景下随时可能再度上攻,天然气期货价格仍处于113欧元/兆瓦时的高位。除能源外,粮食价格在俄乌冲突爆发后也一路走高。俄乌的小麦和玉米出口总量分别约占全球出口份额的30%和20%,两国可谓“世界粮仓”所在。尽管欧洲对俄乌粮食的进口依赖度较低,但在其相继发布粮食出口禁令后,恐慌情绪之下欧洲粮食价格连连攀升。因此,在粮食出口禁令持续、无法排除俄罗斯限制天然气供应可能性以及能源转型并不能一蹴而就的背景下,欧元区通胀短期内上行风险显著。

2、中期通胀上行风险:能源转型

欧盟的绿色化转型之路早已启程,然而迫于俄乌战争的压力,欧盟的能源改革进程将被加速推进。欧盟委员会于3月8日发布《欧洲廉价、安全、可持续能源联合行动》(REPowerEU),旨在“远早于2030年”结束对俄罗斯天然气供应的依赖,并于年内将从俄罗斯进口的天然气规模降低三分之二。欧盟计划通过多元化能源进口、加快可再生气态能源开发以及寻找供暖和发电中天然气的替代方案等方式来提高相对俄罗斯能源的独立性。REPowerEU的具体计划可分为以下几个方面。

能源价格方面,在特殊情况下,成员国可为弱势消费者制定监管价格,同时可对因能源价格而获得暴利的部门征收附加税并将其再分配给消费者。欧盟国家援助规则将被重新修订,其中或将包括为受高能源价格影响的企业提供短期贷款支持的条款。增加排放交易收入从而缓解家庭消费者压力也将成为可能。与此同时,能源临时限价的措施可能会被采用。委员会还将评估优化电力市场设计的选项。

天然气来源方面,欧盟计划增加来自非俄罗斯供应商的管道天然气、液化天然气(LNG)的进口量、增产生物质天然气,同时提高能源利用率以及解决基础设施瓶颈。其中LNG的主要进口国包括卡塔尔、美国、埃及和西非国家,管道气的进口国包括阿塞拜疆、阿尔及利亚和挪威等。欧盟计划借此每年新增50亿立方米的LNG供应,并在2030年实现35亿立方米的生物质天然气的产量。此外,欧盟提出在今后每年的10月1日前要将储气库的库容填充至90%以上。

能源结构改革方面,欧盟计划创建氢加速器,用于开发综合基础设施、存储设施以及港口容量。委员会估计,到2030年将获得额外1500 万吨可再生氢,这可以替代每年25至50 亿立方米的天然气。

能效提升方面,欧盟将目标设定为,通过提升能效每年减少25亿立方米的天然气需求。其中,通过将太阳能光伏系统的推出速度提高15太瓦时,欧盟每年可额外节省2.5 亿立方米的天然气。

从中长期角度来看,该能源转型计划之下,摆脱俄罗斯能源依赖、发挥最大能效以及促进环境和经济可持续发展目标有望实现。但短期而言实现年内锐减俄罗斯能源进口量难度较大且并不能起到缓解通胀压力的作用,与此同时加剧了中期内通胀的上行风险。

首先,快速转型的成本高昂。目前欧盟储气库仅填装了27%,若按计划在10月前将库容提升至90%,这意味着需要新增近800太瓦时的天然气。按照当前TTF 113欧元/兆瓦时的价格,这将给欧盟制造高达约900亿欧元的财政支出。此外,无论是LNG还是管道天然气,寻找非俄罗斯新进口源都需建立基础运输设备,包括专业运输船只及管道,这将进一步耗费财力和时间成本。当前很多成员国表示已经对欧盟能源转型计划所需要的投资规模感到不适,并且眼下也难以应对能源成本飙升带来的政治影响。

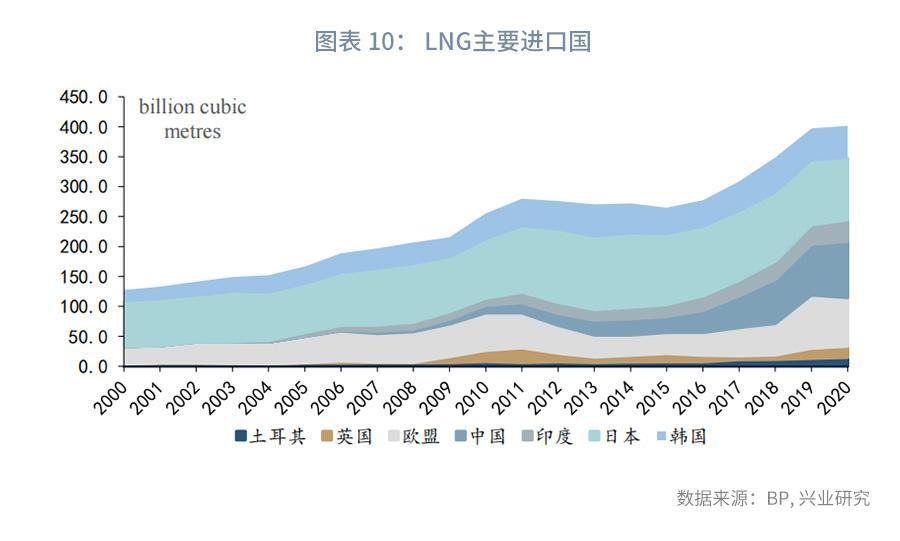

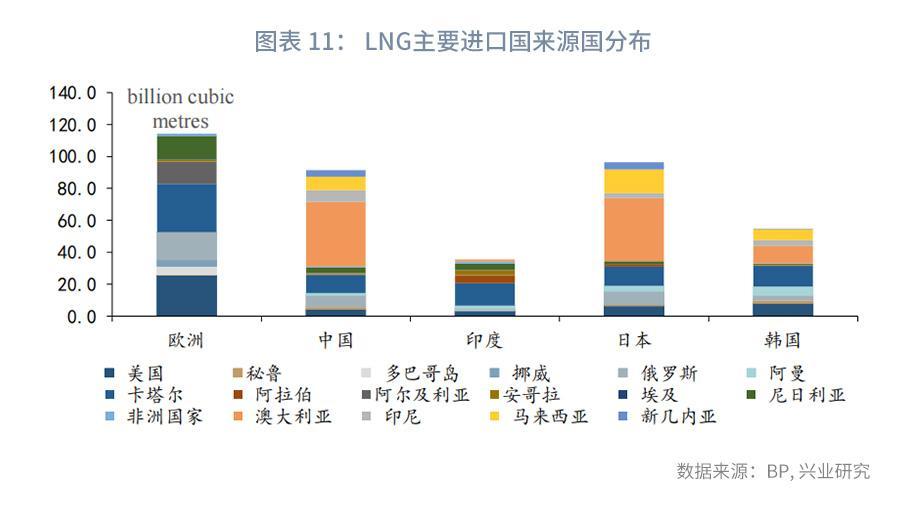

其次,LNG市场紧俏,欧盟的加入恐进一步推升LNG价格。由于LNG产量有限,且当前已存在日本、韩国、中国等诸多买家竞争,市场饱和度较高。同时,欧盟计划内的LNG进口国家与当前购买体量较大的多数国家存在重合。从卡塔尔和美国进口的LNG规模在中日韩印LNG进口总量中的占比分别为16.5%、18%、38%、48.4%。因此,通过更换天然气进口渠道及方式大幅缩减俄罗斯天然气进口量并不能缓解能源价格上涨,反而会推升LNG价格,这同样将加剧欧元区通胀压力。

再者,计划缺乏实施细节,短期转型目标达成难以确保。欧盟委员会并未在计划中提及提高天然气库存的具体方式以及LNG进口实施的详细计划。这使得年内实现减少三分之二俄罗斯能源进口依赖的不确定性较大,因而仍存在在未能完成目标的情况下俄罗斯限流天然气管道引发欧元区通胀爆表的可能。

最后,天然气的潜在长期供需矛盾以及碳排放权价格的继续抬升或使得能源上涨对通胀的贡献度高于历史情形,从而助长中期通胀。天然气的供需改革并非一朝一夕,且在绿色化转型背景下对外部能源高度依赖的局面短期内并不能扭转,这与以往的短线冲击是不同的,将会在中期内带动通胀上行。另外,从长远角度来看,经济活动的绿色化转型势必提振中期增长,潜在的价格压力就有可能被推高至2%之上。

3、 定量模型测算

在了解欧元区通胀影响因素的基础上,本节将构建模型对其通胀走势进行定量测算。通过将欧元区单位劳工成本、BRENT原油期货价格、ICE荷兰TTF天然气期货价格、欧盟小麦价格、美元兑欧元及欧元区HICP同比纳入向量自回归模型(VAR)的天然线性网络,求得未来欧元区通胀的预测值。模型显示,欧元区HICP同比在年内大概率将进一步上行后回落,高点可能在6月出现。2022年通胀平均水平或达5.7%,且中期通胀(2024年12月)已接近目标值2%。

欧央行执委施纳贝尔曾明确表示,欧央行政策转向依赖于通胀预期的锚定,倘若发生偏离,欧央行势必调整货币政策以稳定物价。在去年12月和今年3月的议息会议上,欧央行均宣布加快缩减债券净购买规模,这是由于因地缘政治风险导致能源价格高企促使通胀在更长时间内维持高位,从而增加通胀预期脱锚的风险。如果年内通胀如模型预测般进一步上行且通胀预期继续远超锚定值,随着第三季度资产购买计划(APP)净购买的结束,欧央行有可能立即加息(尽管当前欧央行表示在APP净购买结束后一段时间才会加息)。甚至不排除早于第三季度结束APP以满足加息条件的可能性。目前市场对于欧央行加息并未充分定价,随着预期修正,欧元将出现反弹。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn