我们可以通过美股、美元相关性变化来高频刻画经济周期变化,并研究其对于资产走势与资金流动的影响。

1967年以来美股、美元相关性存在一定负偏现象,2000年前后存在差异。

历史表明,当美股和美元的相关性超过0.4时,往往发生在极端事件前夕。我们分析了在相关性超过0.4前后一年主要资产走势变化的规律。

美股、美元相关性变化同样影响新兴市场资金流动,进而影响汇率变动。当前其相关性正在逐渐抬升,对应着资金撤离新兴市场以及汇率贬值压力的累积。

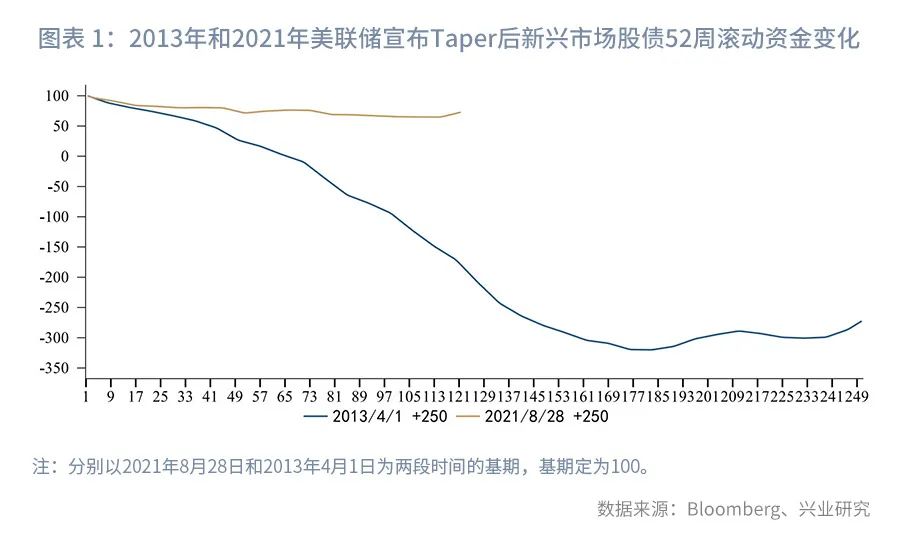

2021年12月16日,美联储宣布加速Taper进程。从2022年1月起,将每月资产购买规模由减少150亿美元变为减少300亿美元。上一轮Taper中,自美联储宣布未来将要Taper之时(2013年4月3日美联储公布3月议息纪要显示年中将要开始Taper),新兴市场资金就呈现快速流出状态,彼时美联储Taper对新兴市场造成了巨大的冲击。本轮美联储明确年内将开始Taper始于2021年8月28日鲍威尔在Jackson Hole峰会上的表态,但此后至今新兴市场资金流动整体平稳。虽然新兴市场资金整体流入情况较年初高点回落,不过仍为正。这一现象值得关注,本文我们尝试从美元、美股相关性角度去分析这一问题。

一、美股、美元指数相关性分析

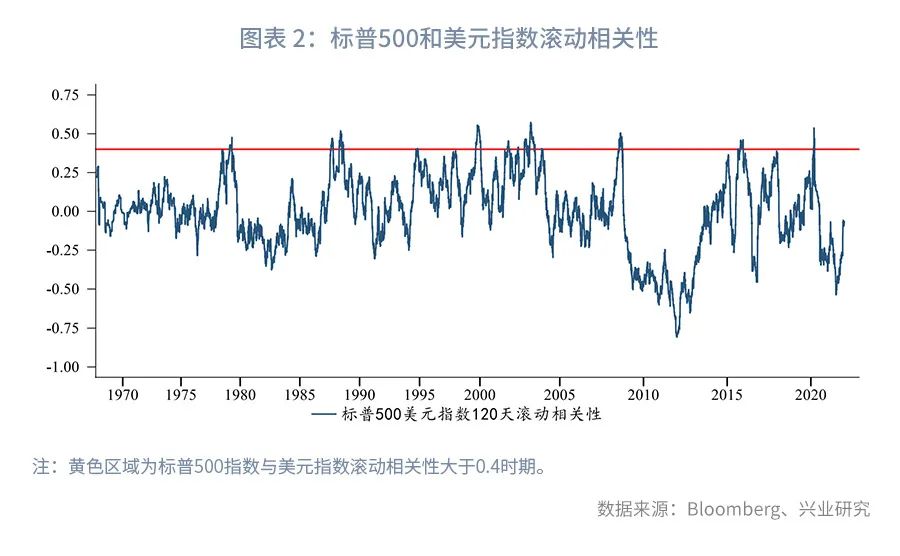

我们选取1967年10月以来标普500指数和美元指数日度数据作为分析对象,取其日度对数收益率,并计算120个交易日滚动相关性。结果显示,两者6个月滚动相关性最大值为1999年10月的0.56,最小值为2012年2月的-0.81。

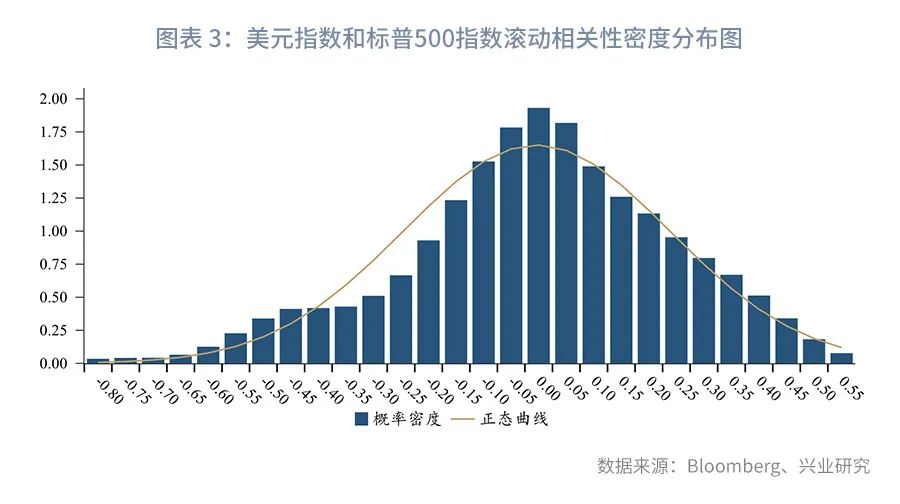

标普500指数和美元指数滚动相关性的密度分布图显示,两者相关性存在一定负偏现象。1967年以来有50.4%的概率两者之间的相关性为负,但主要出现在2000年全球化加速之后。分段来看,2000年前两者相关性46.3%的概率为负,2000年之后两者相关性55.6%概率为负。全球化之后,两者正常情况下呈现负相关性,从底层逻辑而言是因为美元指数走弱时,跨国企业往往可以获得更高的利润[1],美股走强;反之亦然。另外一种市场通行的解释,当避险情绪上升,美股下跌,美元作为避险资产走强。比如2020年3月美股多次熔断,美债、黄金等传统避险资产在美元流动性紧张下亦下跌,只有美元指数走强,所以市场也认为美元是极端情况下的“终极”避险资产。

二、美股、美元相关性变化与大类资产走势

历史来看,当美股和美元高度正相关时,经常对应着一些极端事件的发生。我们选取美元、美股相关系数0.4作为分界线。通常而言,在美国经济复苏末期,一种可能(无衰退预期)是对应联储加速紧缩,此时美元上行、美股上行;另一种可能是市场已对联储紧缩充分定价,开始交易衰退预期,此时美元下行,美股下行,两种可能性下美元、美股均呈现正相关。此后经济衰退,市场riskoff,美元上行,美股下行,相关性快速由正转负。再往后联储放水,美元下行,美股上行,呈现负相关。

我们选取标普500指数和美元指数相关系数每段时期中首次向上穿越0.4的时点作为研究基期,基期分别为(基期前一年标普500指数和美元指数相关系数均值为0.05):

-

1979年2月(对应于1979年第二次石油危机,以及沃尔克临危受命前夕)

-

1987年8月(1987年10月19日美股黑色星期一前夕)

-

2002年2月(2002至2003年互联网泡沫尾声,伊拉克战争前夕)

-

2015年11月(中国股灾后第二轮暴跌前夕,当时全球担忧中国经济硬着陆)

-

2020年3月(起始点为2020年3月9日,在此之前全球股市受新冠疫情冲击调整,此后为程序化砍仓带来的踩踏行情)

我们统计基期前后1年标普500指数、美元指数、10年期美债收益率、原油、黄金、上证综指、10年期中债收益率、美元兑人民币、MSCI新兴市场股票指数以及核心新兴市场国债指数的表现,发现以下规律:

(1)美股和10年期美债收益率的表现在2000年前后存在明显分化。2000年前,三次高相关性时期美股和美债收益率整体在基期前后上行,但2000年后美股和10年期美债收益率在基期前后均有阶段性下行。

(2)黄金整体而言在基期前后1年均呈现上涨走势,但2000年前黄金在基期后往往快速上行,而2000年后黄金在基期后经历波段下跌后才会再创新高。

(1)2000年后,A股在基期前后多呈现下行走势。

(2)中国债市符合条件的统计时段为4段,除2020年外其余三段10年期中债收益率均在基期后150天内出现一定程度回落。

(3)美元对人民币方面,美元兑人民币走势与美元、美股滚动相关性存在一定的同步性,这个现象在2017年之后较为显著,即美股、美元相关性上升,美元兑人民币汇率也上升。

(1)2000年后,新兴市场股票指数在基期前后多呈现下行走势。

(2)核心新兴市场国债指数在基期后60天内均呈现一定程度下行,即收益率上升,这与美债和中债收益率表现截然不同。

上一章节我们分析了标普500指数和美元指数相关性超过0.4之后不同资产的表现,这一章节我们将从标普500指数和美元指数不同相关性阶段来分析新兴市场资金流动和汇率变动的情况。

考虑到数据的可得性和有效性,根据美元和美股之间的相关性正负关系,我们选取以下三个时段进行分析:

时段一:2008年10月至2014年4月:两者的负相关性较为明显,相关性系数达到-0.44。在这一阶段的6个月滚动相关性基本呈现负相关性,滚动相关系数最低为-0.80。

时段二:2014年5月至2018年1月:两者之间的滚动相关性系数由负转正,相关性系数为0.12,这一阶段有73%的时间两者的6个月滚动相关性为正,最高相关系数达到0.50。

时段三:2018年2月至今:两者之间的滚动相关性系数由正转负,相关性系数为-0.06,只有26.8%的时段滚动相关性系数为正,滚动相关系数最低为-0.46。

我们分别统计了三个阶段中国大陆、中国香港、俄罗斯、南非、巴西、印度以及所有新兴市场的股市、债市以及总资金流变动情况。

股市方面,纵观整个新兴市场股市,第二阶段资金流入量显著少于其他两个阶段,这说明当美元和美股同时走强时,资金倾向于流出新兴市场。分国别来看,中国大陆、中国香港资金都在第二阶段大幅流出,这正对应了中国股灾以及去杠杆的阶段。印度股市表现明显不同,其在2014至2017年颇受青睐,这一时点对应了莫迪当选印度总理并推行“印度制造”计划的时点。但2018年后市场发现印度全面工业化并非易事,资金开始持续流出印度。南非股市在三个阶段均呈现资金流出态势。俄罗斯股市则在第三阶段大幅流出。

债市方面,阶段二新兴市场债市流入量显著高于第一阶段。我们认为这主要因为2010年前新兴市场债市发展落户,国际投资者配置比例较低,而此后国际投资者对于新兴市场债市配置比例逐步加大,导致流入新兴市场债市资金的结构性上升。同时虽然第三阶段美元、美股相关性转负,但新兴市场债市流入量反而不及第二阶段,也对应了海外投资者参与新兴市场债市活跃度在2014年见顶的现象。这主要是因为投资者在大量投资后发现新兴市场的货币政策等并不完备清晰、主权信用不足,所以投资意愿有所下降,中国大陆债市比较特殊,在第三阶段有上升趋势,这一方面与中国的高主权信用相关,另一方面与2017年之后国内加速开放资本市场有关。

Raymond Fu等的研究 [2] 显示,美元指数和新兴市场股市表现之间存在负相关关系,这主要是因为新兴市场会因为美元借贷成本低而倾向发行以美元计价的债券,然而当美元升值时,新兴市场需要更多的当地货币偿还债务,从而拖累经济并增加债务违约的风险,拖累新兴市场股市的表现。对于两者负相关另一种可能的解释是很多新兴市场国家(巴西、俄罗斯、南非等)都是大宗商品的生产国,大多数大宗商品都以美元计价,当美元走强时,大宗商品价格降低,新兴市场吸引资金的能力会因此减弱。而当美元、美股一起走强时,美国等发达国家吸引资金的能力会大大增强,可能进一步对新兴市场造成挤压,新兴市场股市资金流入会收缩,甚至转为流出。

资金的流动除了对于股债市场造成影响,更为直接的是对于汇率造成影响。

2008年至2014年初,人民币延续2005年以来的单边升值行情。在这一阶段内,美国金融海啸导致全球金融危机爆发,之后中国重新将人民币钉住美元,汇率规定为6.83左右。2010年6月,中国放弃钉住美元6.83的固定汇率制度,重新回到有管理的浮动汇率制度,2012年4月后先后将该幅度进一步扩大至±1.0%和±2.0%,这些政策使得人民币单边升值延续了近十年。进入2014年后,单边升值的行情结束,但汇率弹性并未明显提升——源于美元兑人民币中间价的形成机制尚未市场化,2015年8月和2016年2月,央行对人民币中间价定价机制进行了两次改革,同时受到国内股灾以及美股、美元相关性走强影响,在此期间人民币开始贬值,中国大陆的资金急剧流出。2018年以来,随着人民币市场化改革不断推进,汇率弹性在人民币中间价两次改革后开始逐步上升,人民币整体呈现升值行情。美元兑港币汇率方面,由于香港当局实行货币局制度,汇率相对稳定,港币在美股、美元正相关时期开始贬值,其他时间小幅升值。

受到宏观经济放缓、新兴国家和发达国家之间利差缩小、通胀率飙升以及失业率偏高等因素影响,大多数新兴市场货币在2008年以来均出现了较大程度的贬值,其中俄罗斯卢布、南非兰特、印度卢比以及巴西雷亚尔在三个阶段都在贬值,并且贬值幅度很大。