万古长河—后新规时代资管业格局分析暨2022年资产管理行业展望

实现“共同富裕”目标,本质要提升面广大群众公募类资管产品的预期收益。公募基金和银行理财是大众理财的主力,2021年是资管新规完成之年,结束转型的“最后一公里”后,2022年两者回归同一起跑线再次起航,既逐鹿竞争,又互动互助。宛如九曲黄河、浩荡长江,未来几年两者又将掀起怎样的波涛浪涌,本文为您徐徐展开。

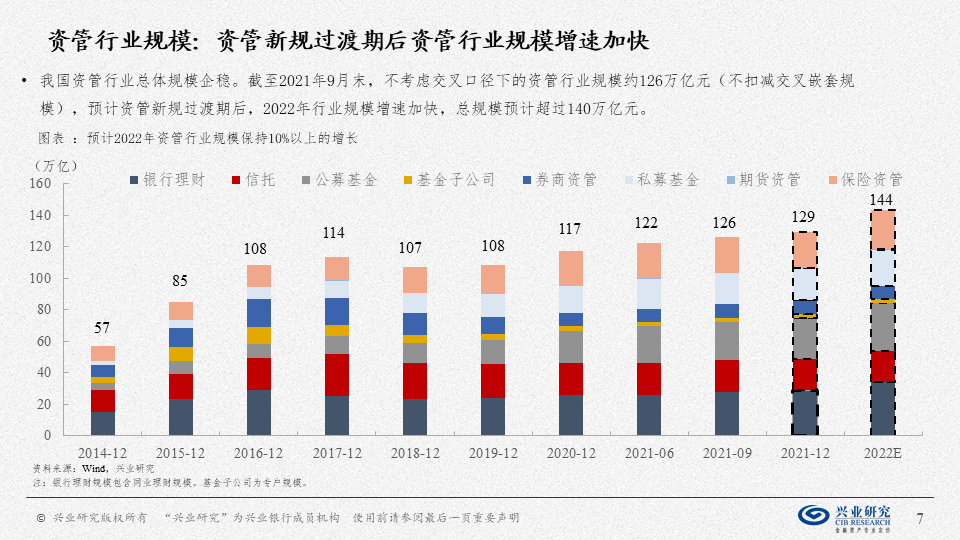

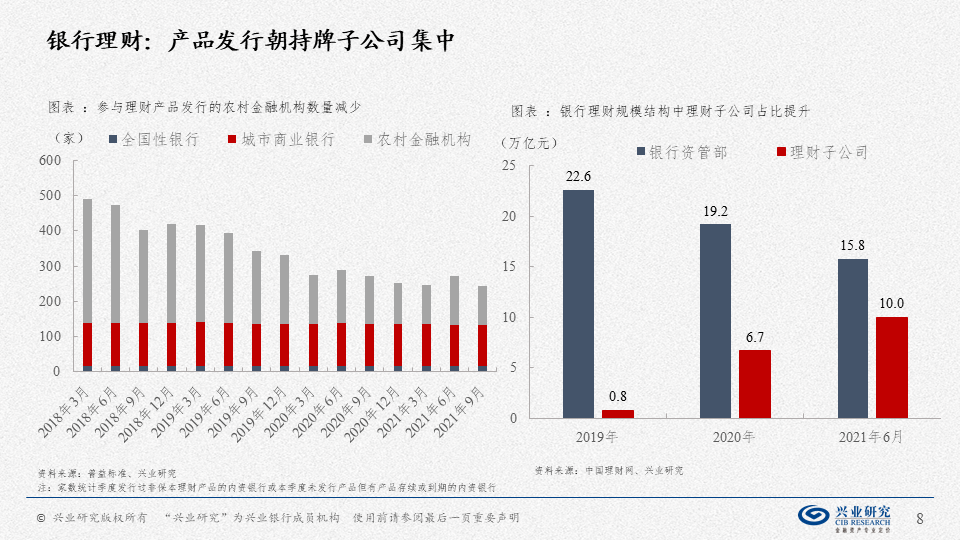

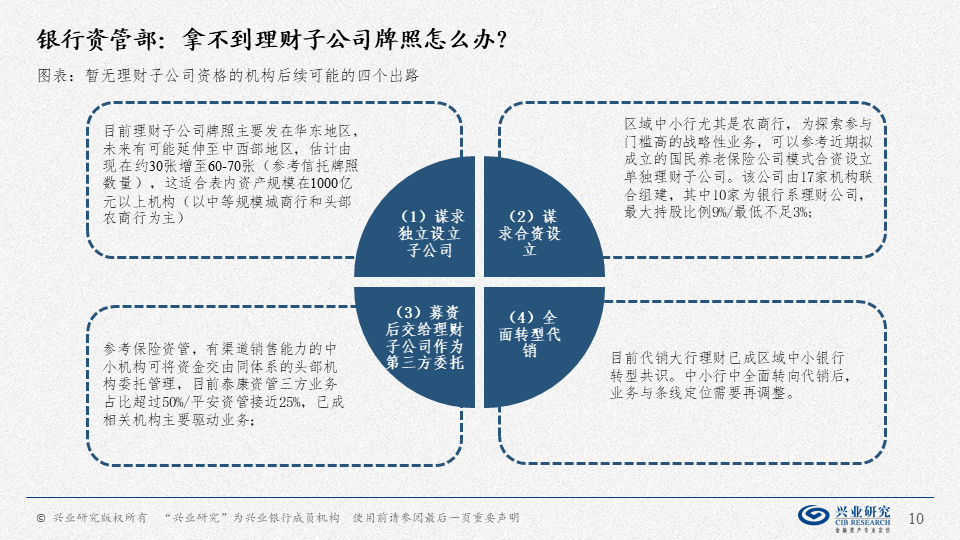

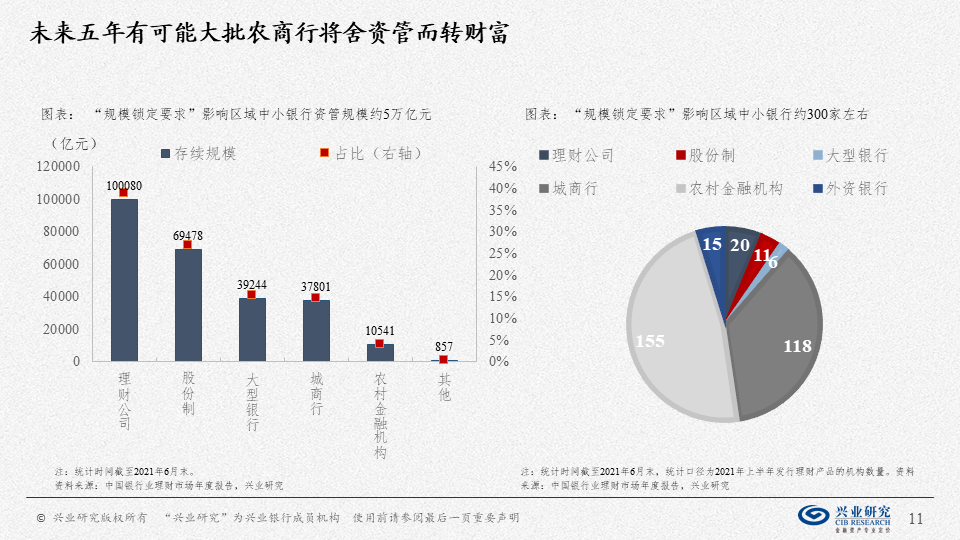

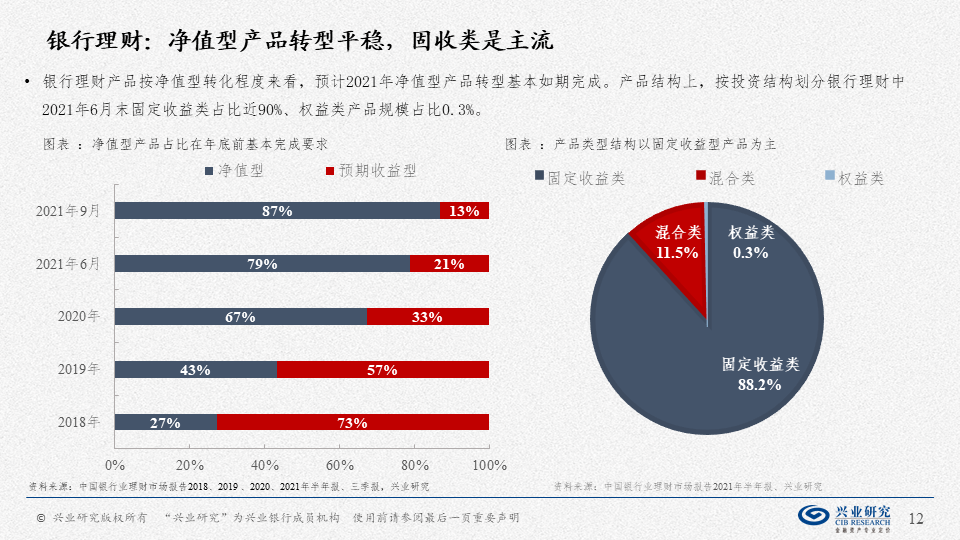

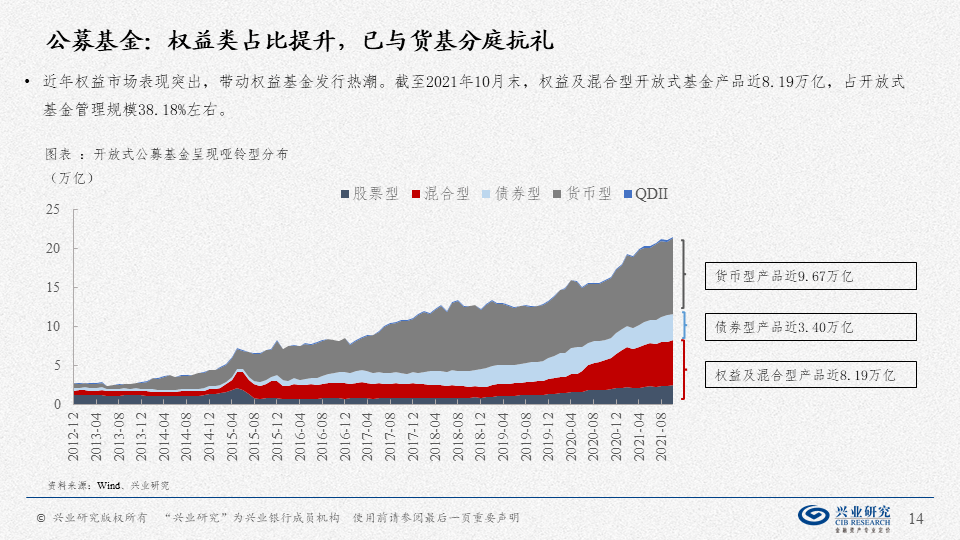

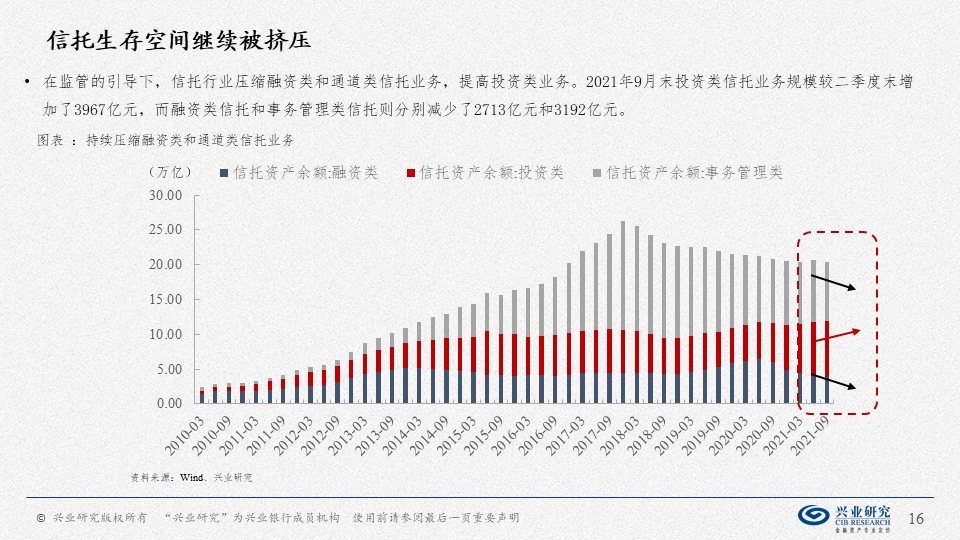

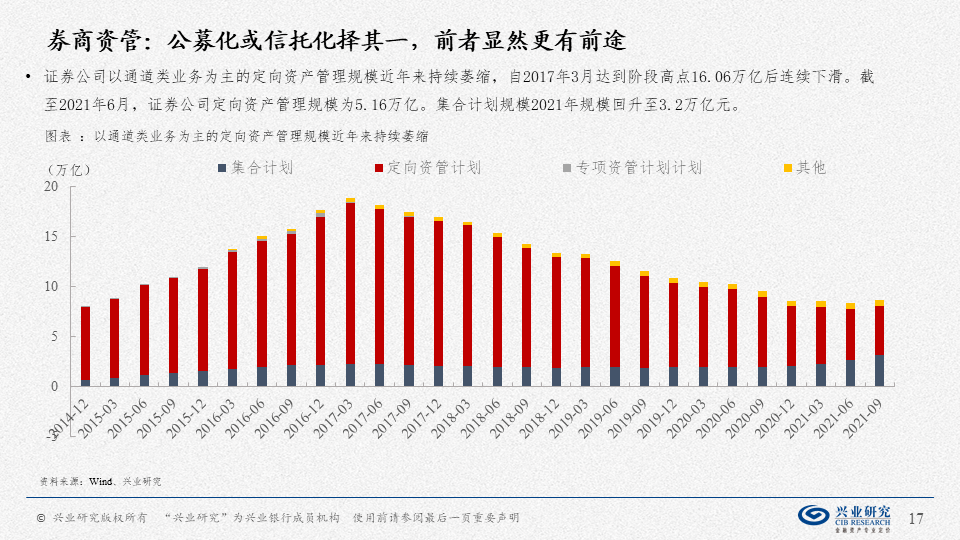

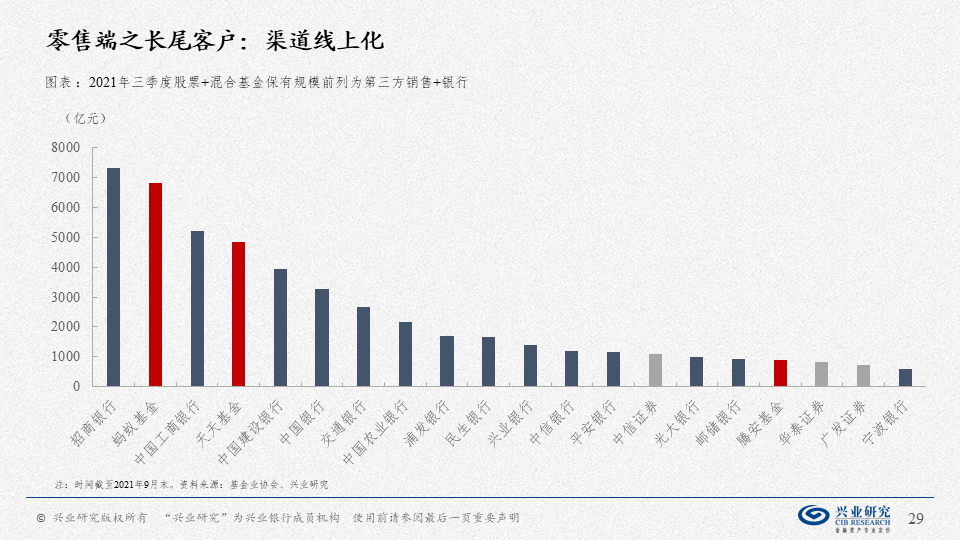

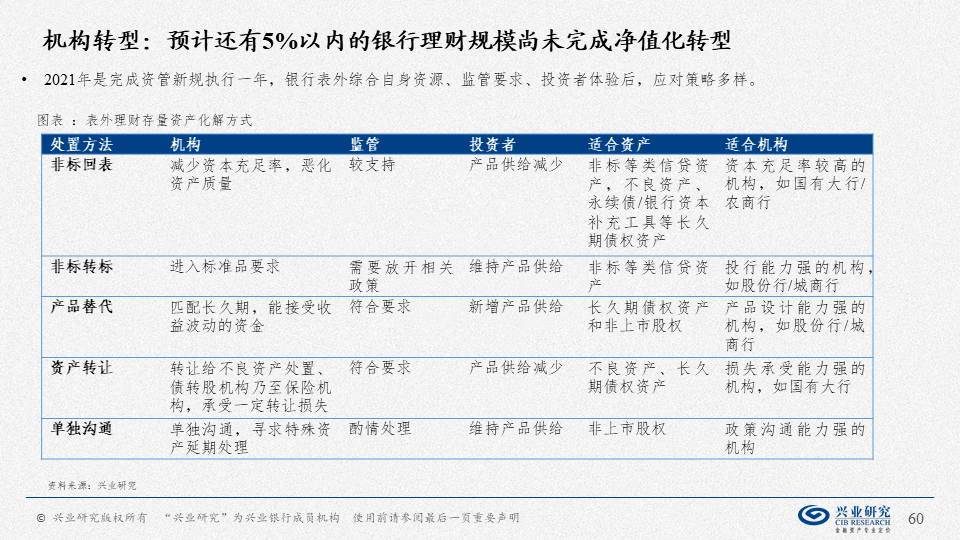

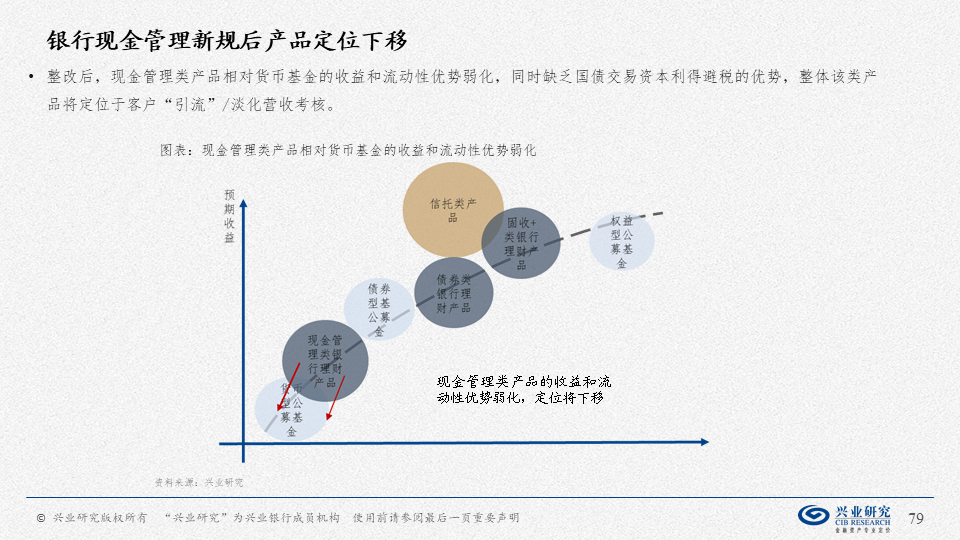

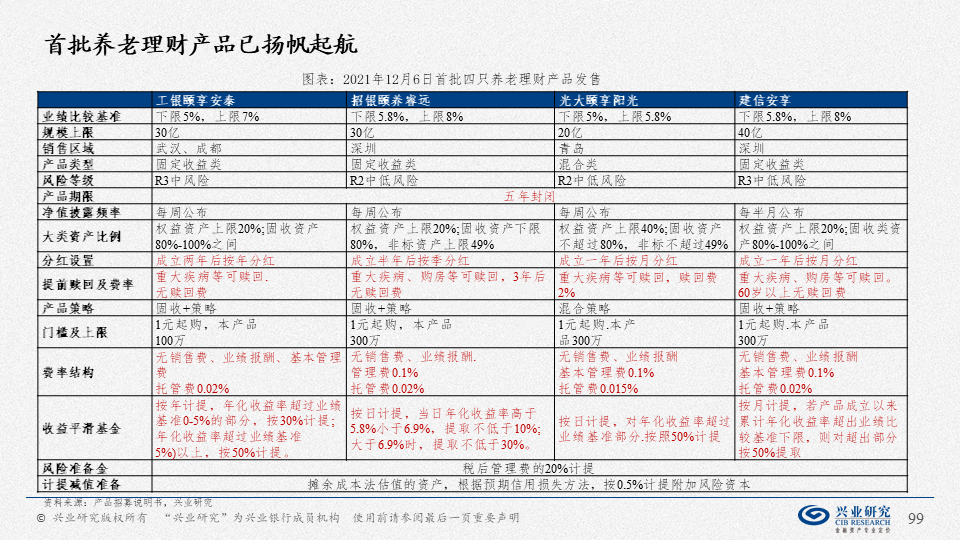

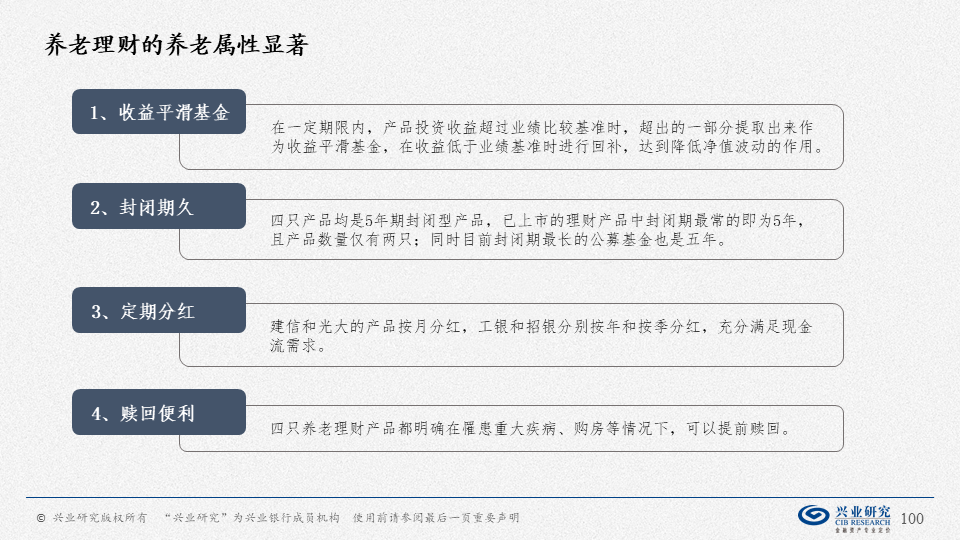

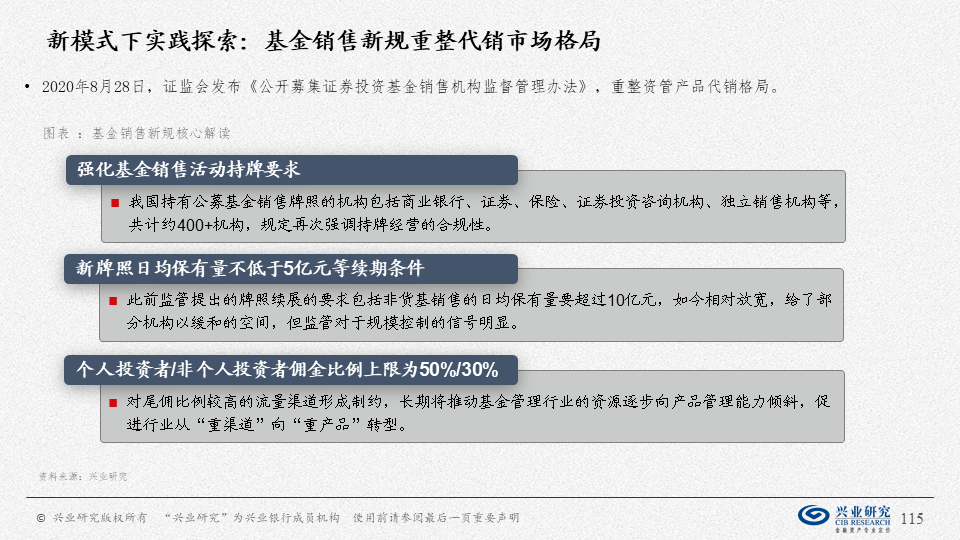

作为大众财富管理的主力,公募基金和银行理财承担了共同富裕的主要任务。2021年随着资管新规过渡期结束,行业新一轮变化悄然发生。(1)大众对净值型产品接纳更高,财富迁徙趋势显著:上半年看公募基金(规模提至25万亿元,其中权益规模突破8万亿元,已能与货基在数量上分庭抗礼),下半年看银行理财(规模扩张至28万亿元,养老类理财破题,“固收+”成为替代现金管理类产品的主力)。(2)细分机构有喜有愁:银行理财:理财子公司发放牌照不足30张,而从事资管业务的中小银行超300家,随着规模扩张能力受约束,相关机构正逐步退出资管市场;公募基金:年初爆款频出后,全年“明星类”产品表现不佳,而“小而美”更受追捧;信托普遍继续压缩政信和地产为主的融资业务,个别信托机构因出现风险事件而被接管,券商资管持续去通道,精品机构公募化后与其他机构走向同一起跑线。

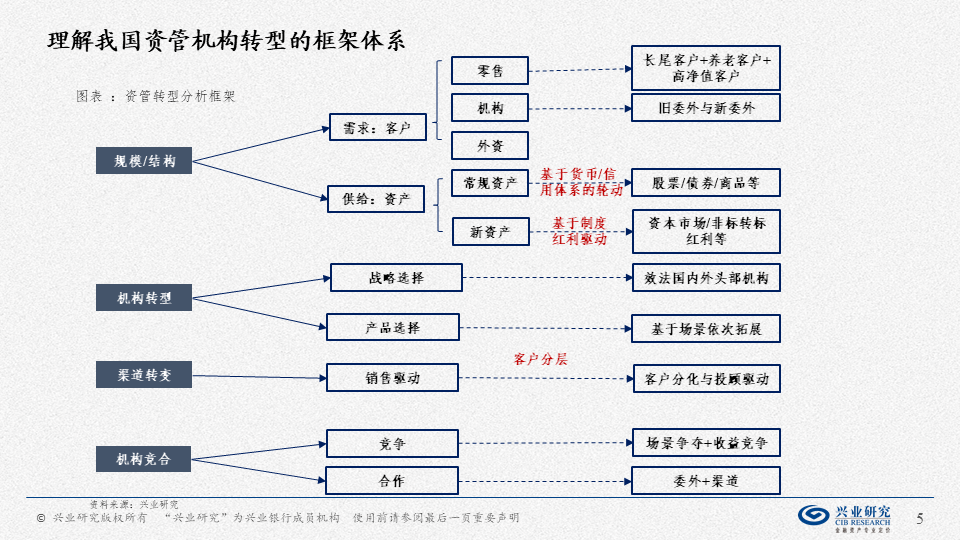

从需求侧和供给侧变化理解我国资管机构的演变。

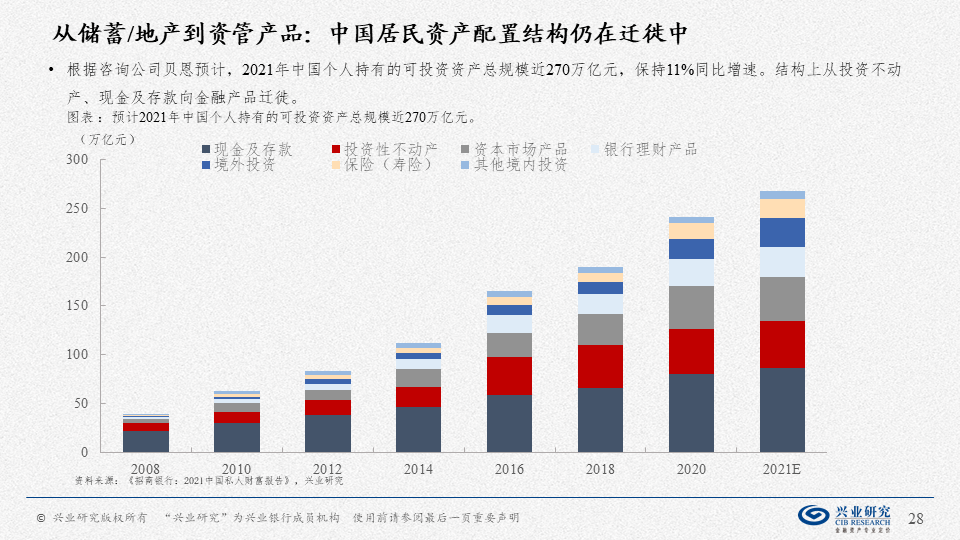

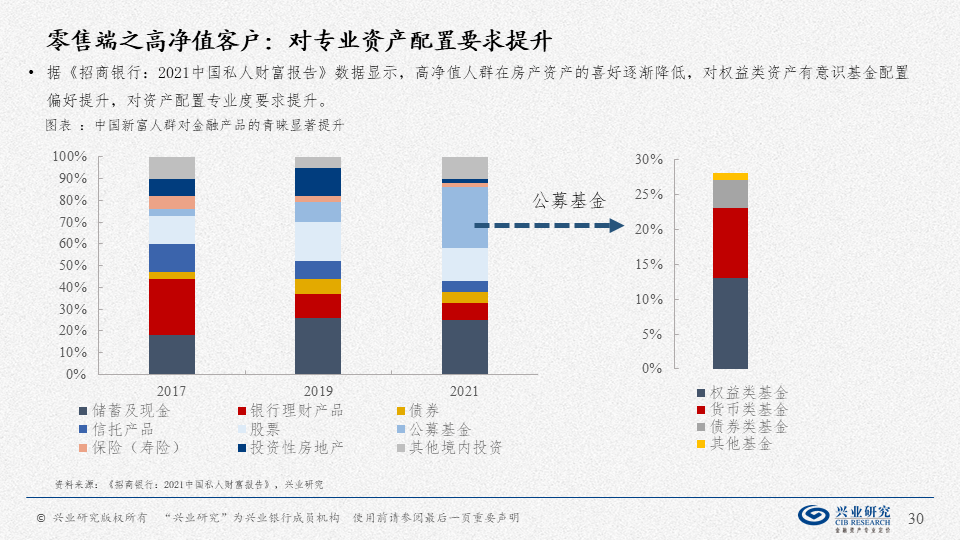

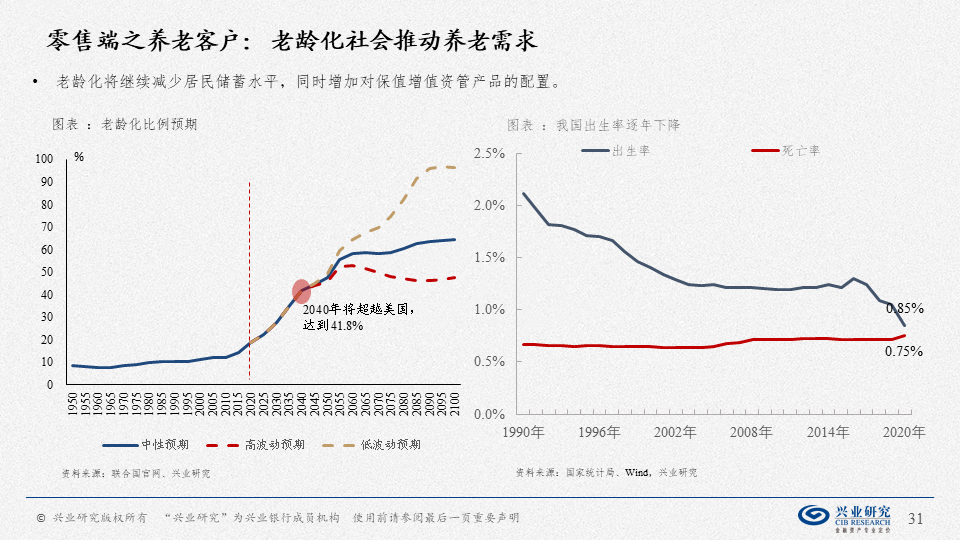

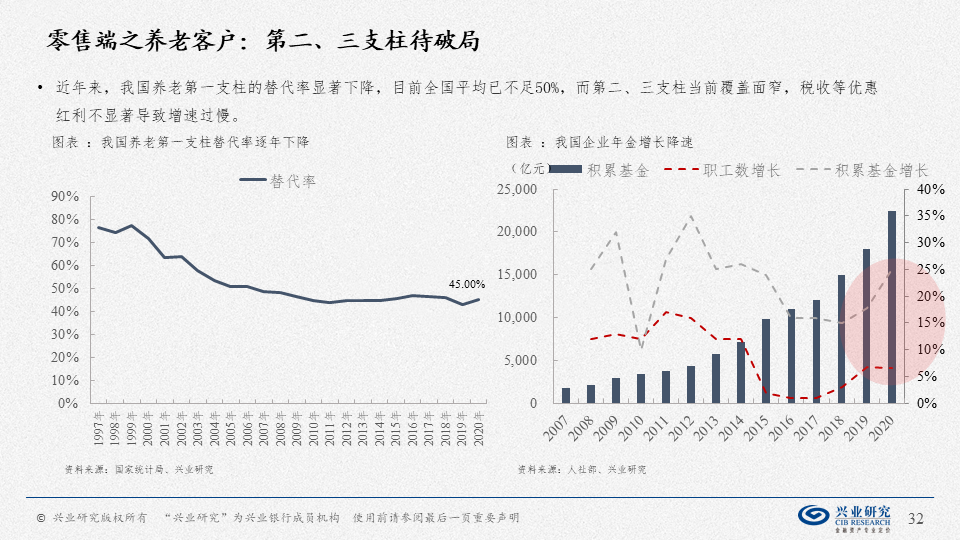

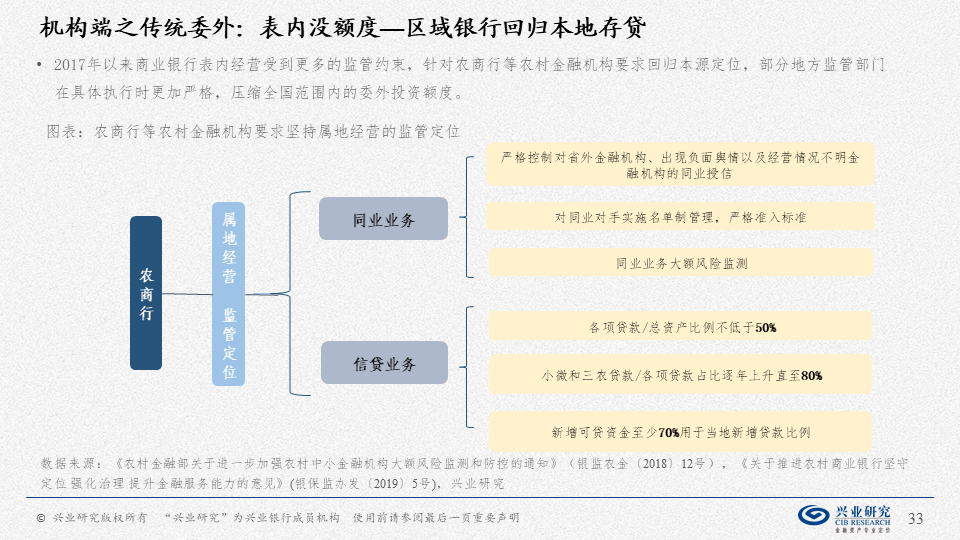

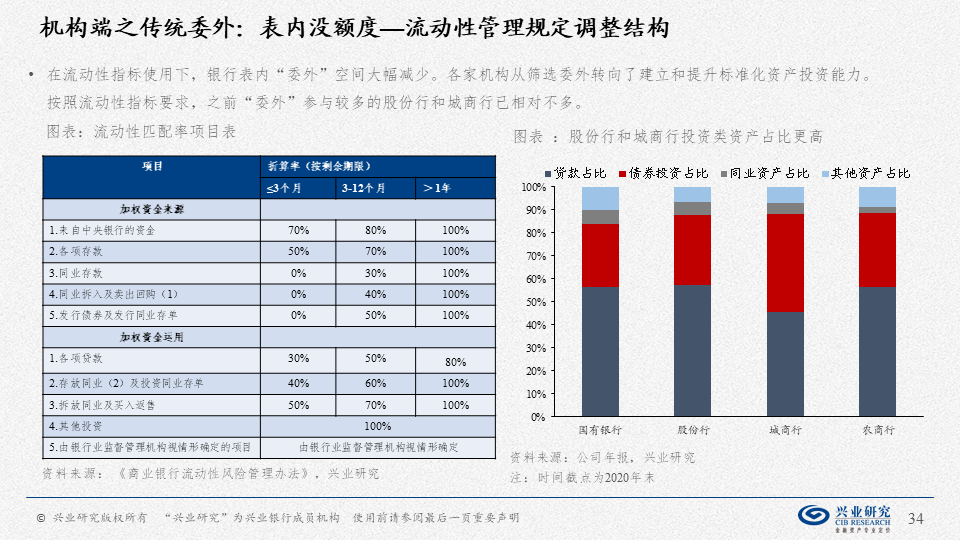

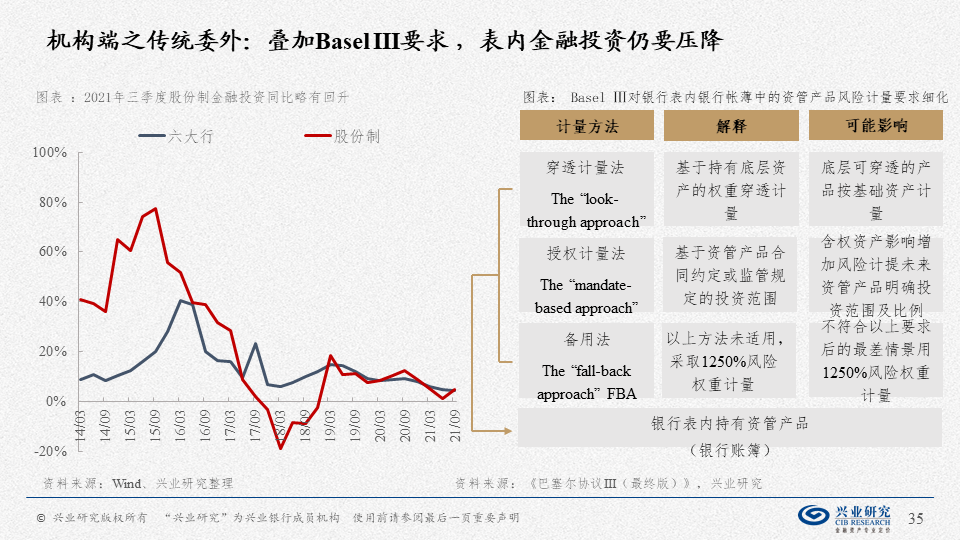

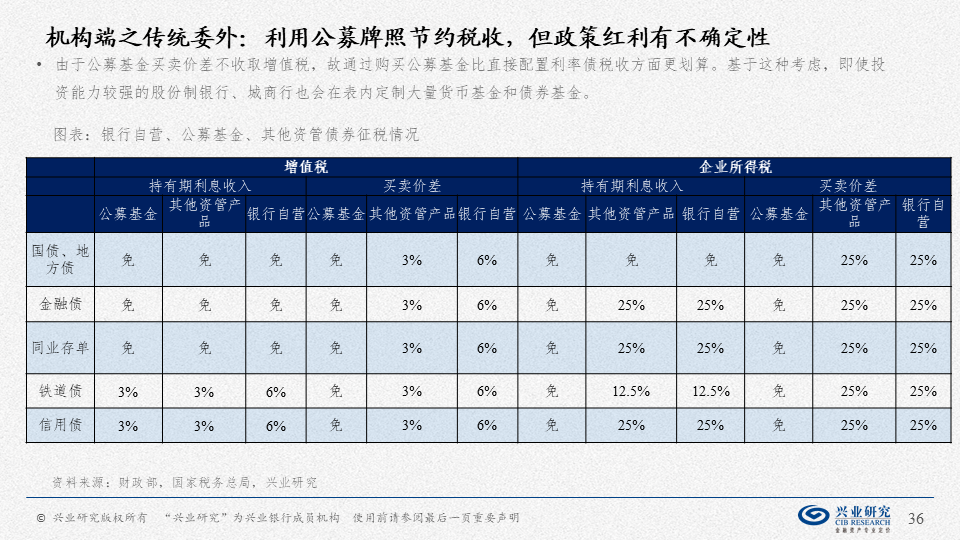

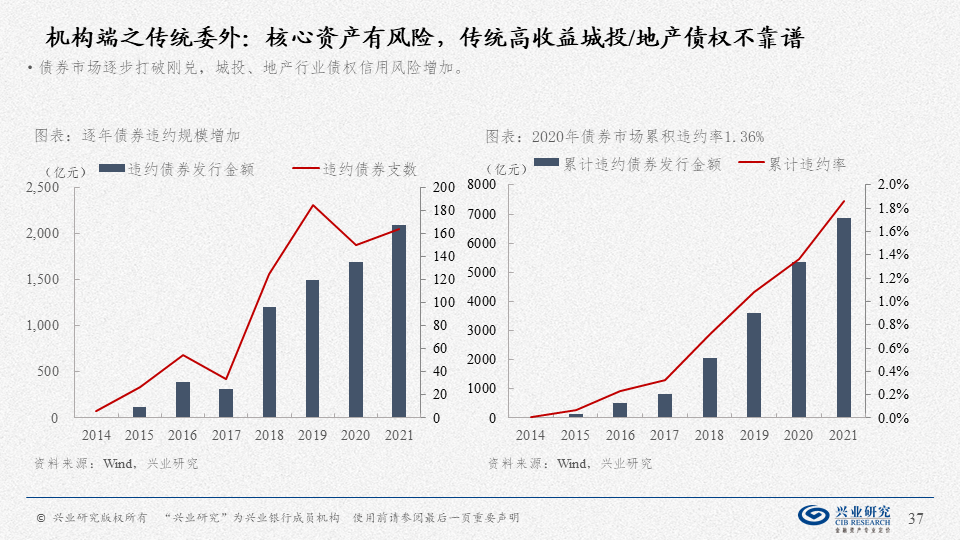

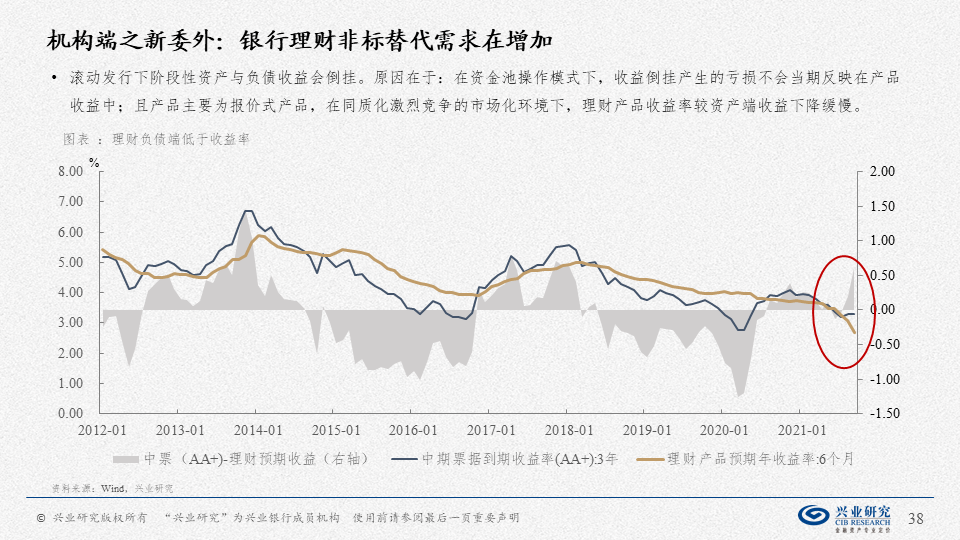

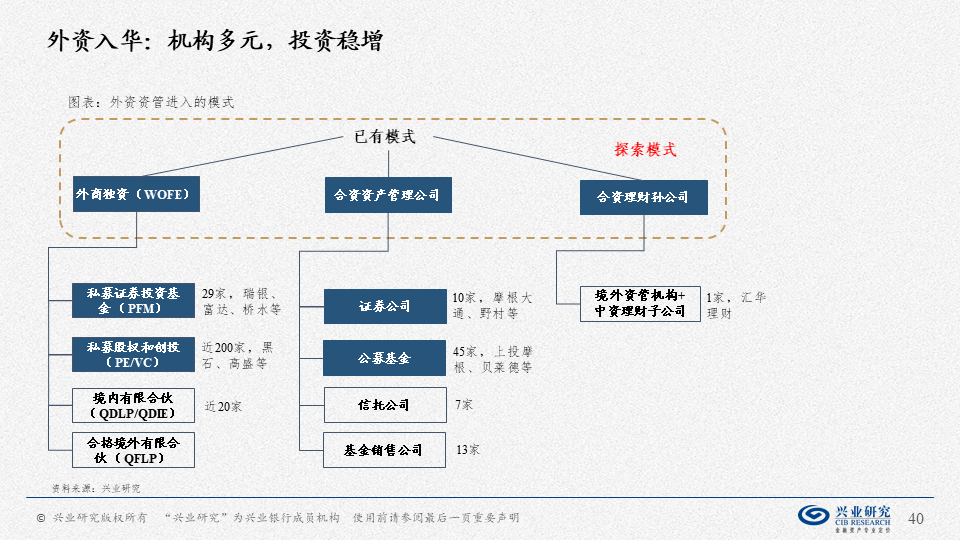

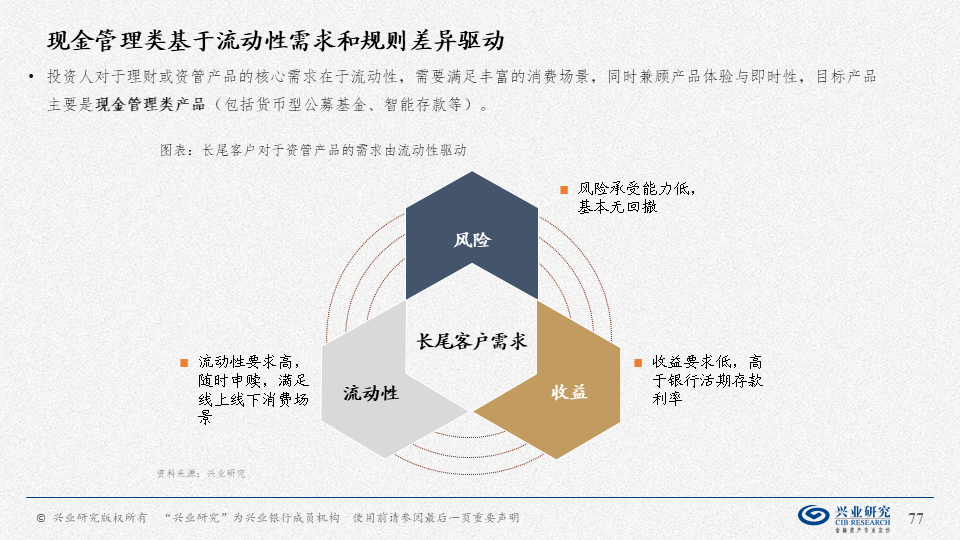

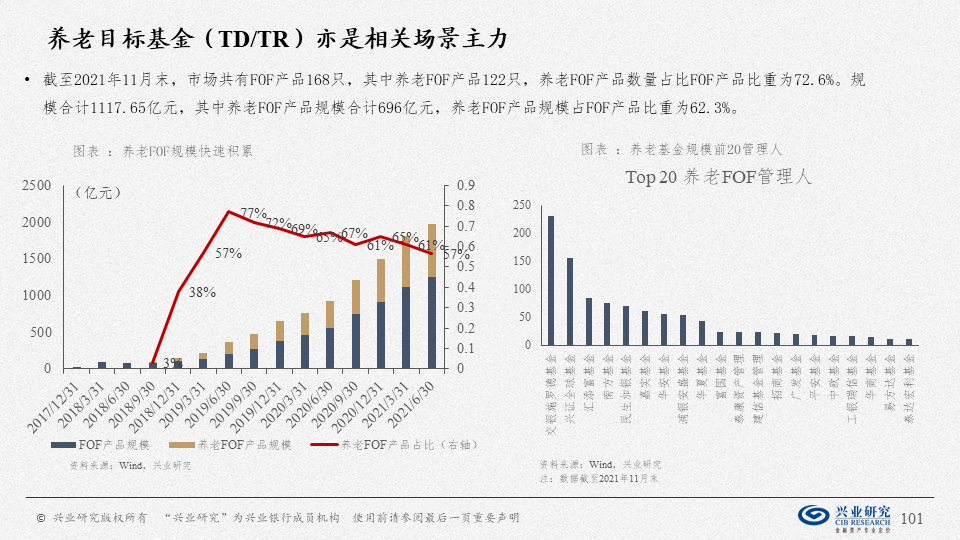

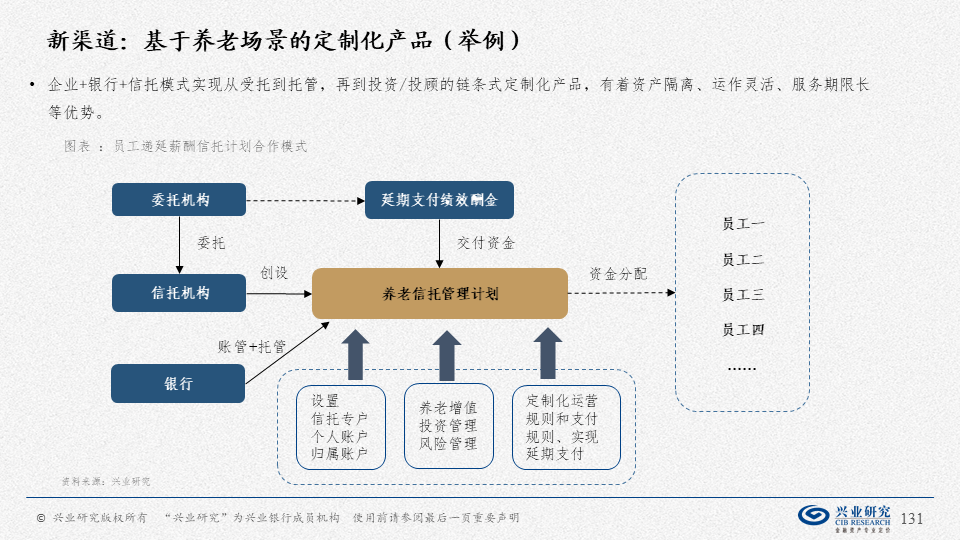

资管需求侧五个调整:(1)长尾客户线上化,追求体验方便和确定性强的产品,理财嵌入生活场景;(2)财富分化加大,高净值客户追求定制化;(3)老龄人群第二支柱和第三支柱待破局,各机构已开始研发专属产品;(4)严监管下银行表内投资缺额度,税收政策红利不稳定,传统委外退潮;而银行理财(以近30家理财子公司为主)、财务公司等追求绝对收益的机构需求在增加,如何在削减非标占比同时增加标准化风险资产,这成为机构新委外的“角逐地”;(5)人民币资产仍在重估,外资试水WOFE/合资券商/合资基金/理财孙公司等形式配置中国资产。

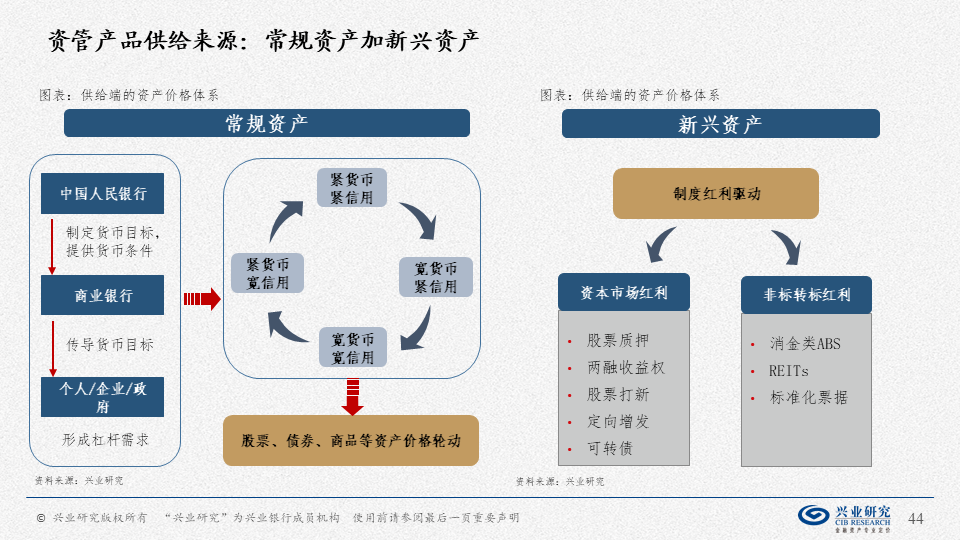

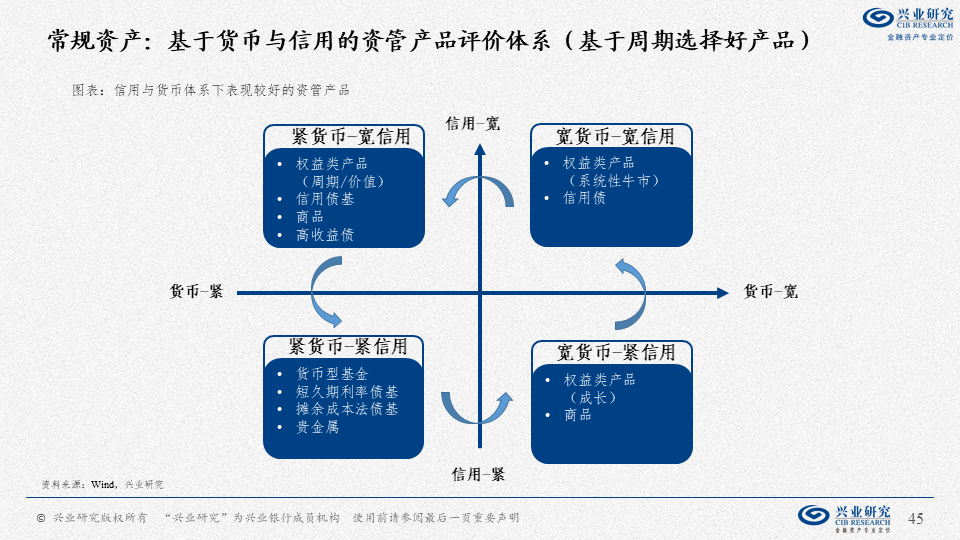

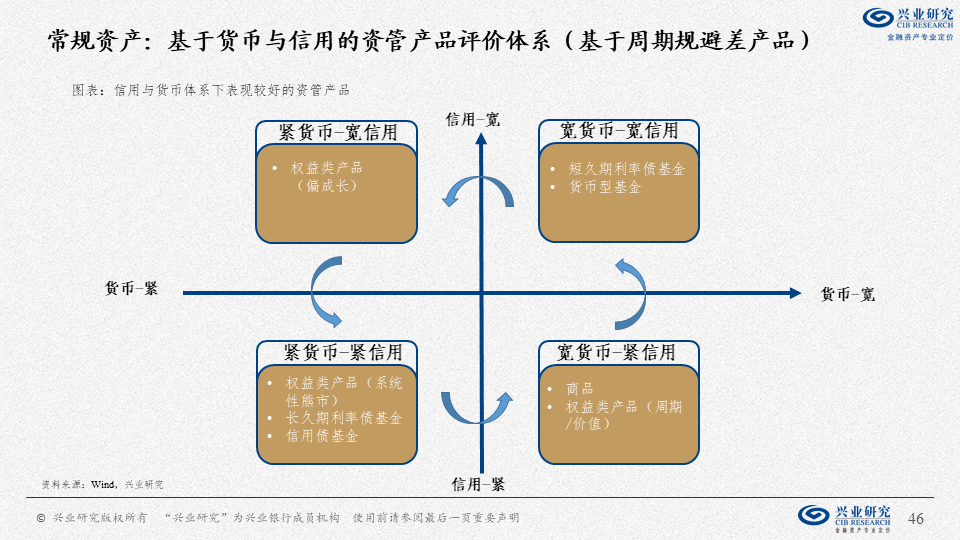

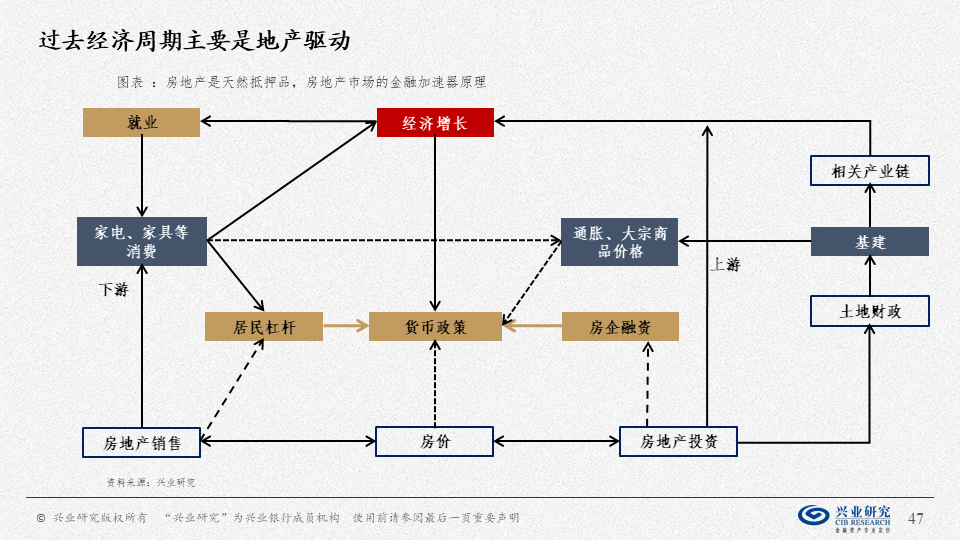

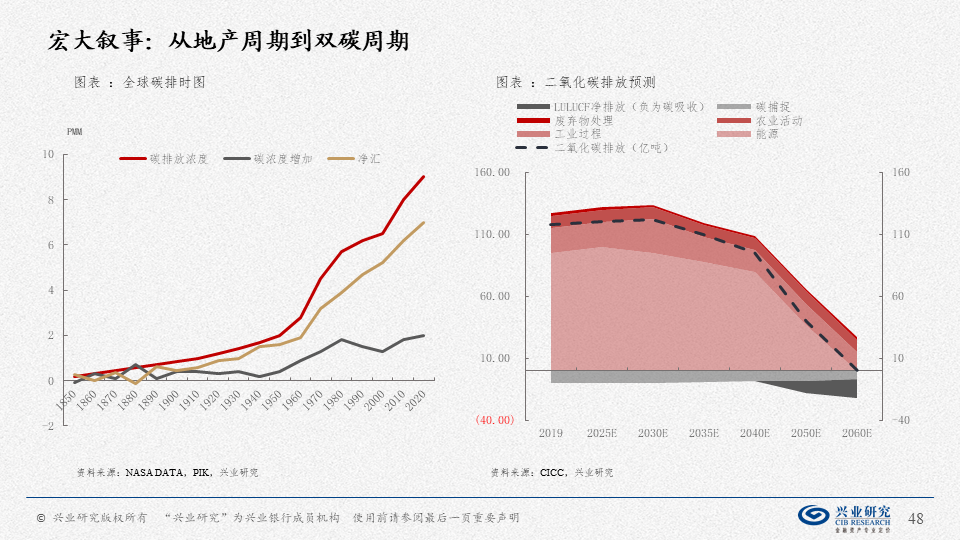

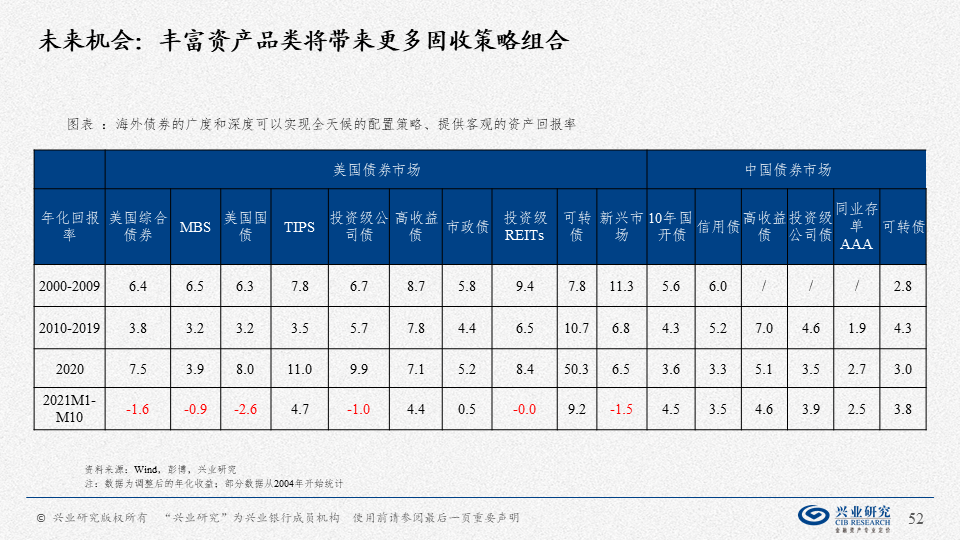

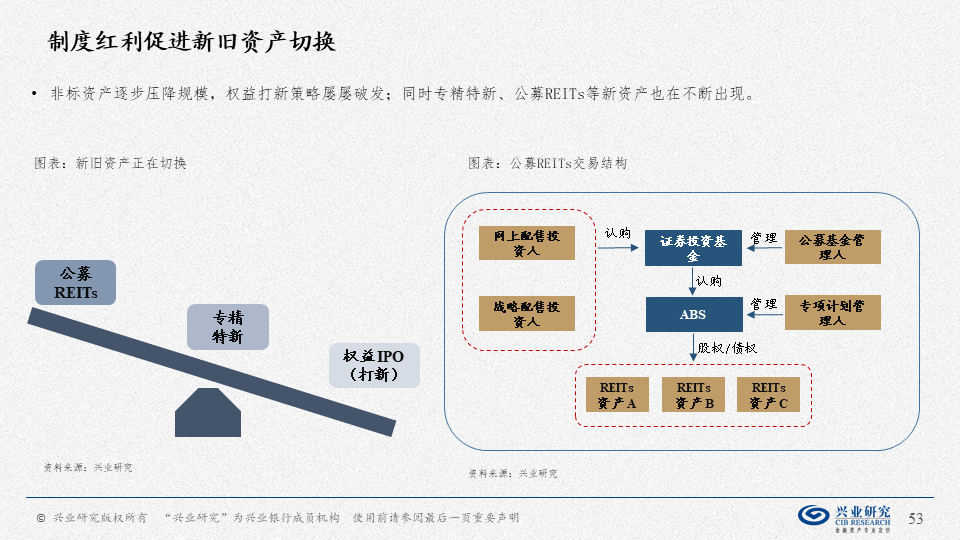

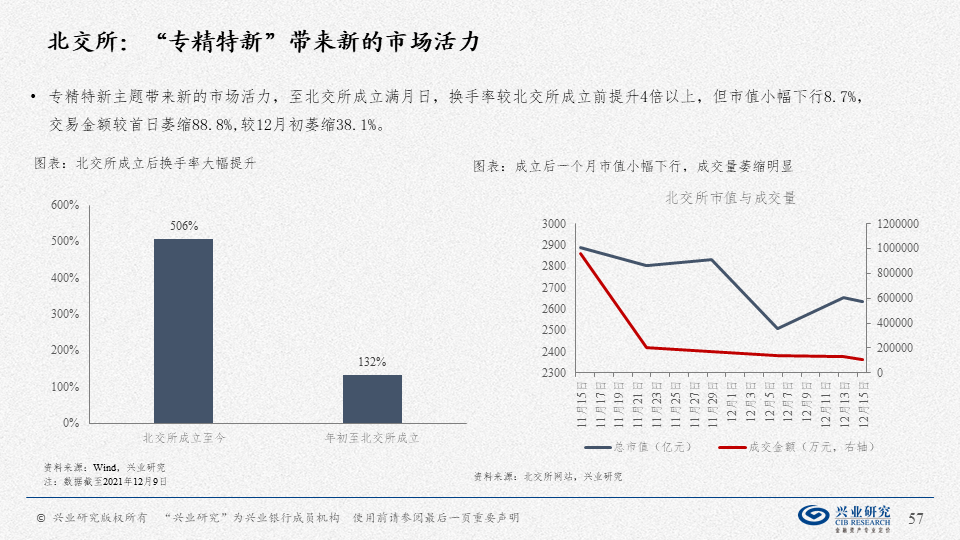

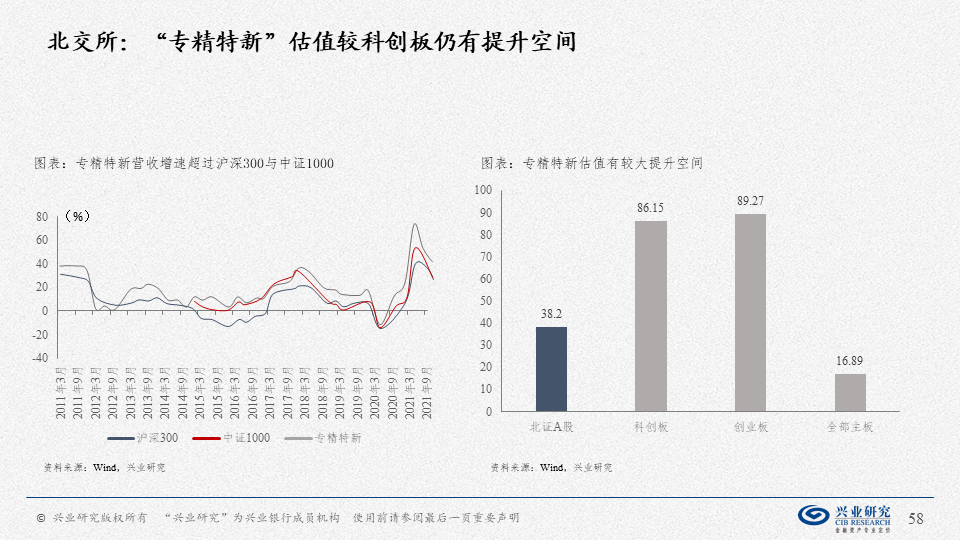

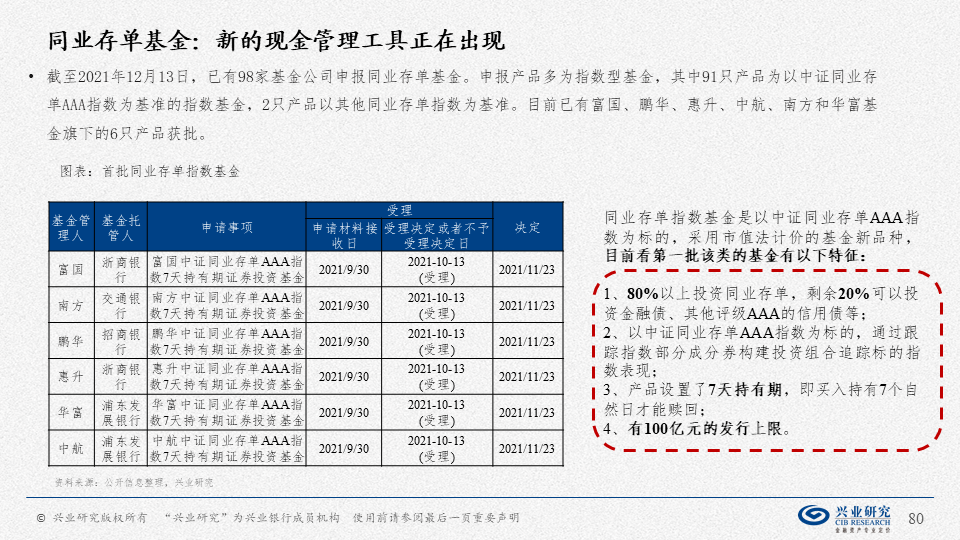

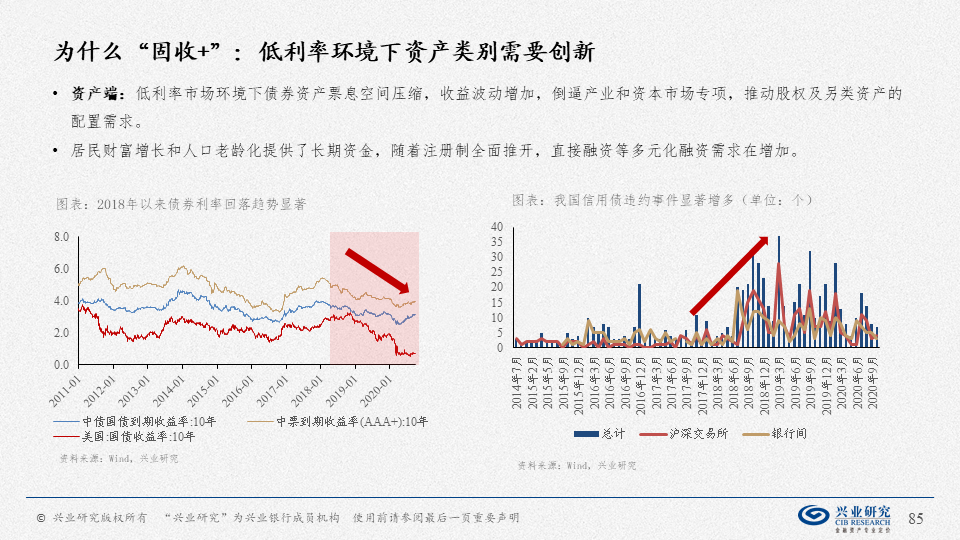

资产供给侧两条线索:一是传统周期框架对股债对标准化资产的解释力变弱,未来更应从房地产周期转向双碳周期过程中把握资产价格变动脉络;二是基于发展资本市场(如打新/转债/定增)、非标转标(如消费金融ABS)等政策红利寻找资产。本年随着新股破发导致打新刚兑收益不在,而REITs发行,北交所开张带来新资产布局机会。截止2021年底,符合工信部“专精特新”标准近5000家新兴产业企业中,未上市企业在95%以上,这为银行投贷联动、PE私募股权投资带来了机会。

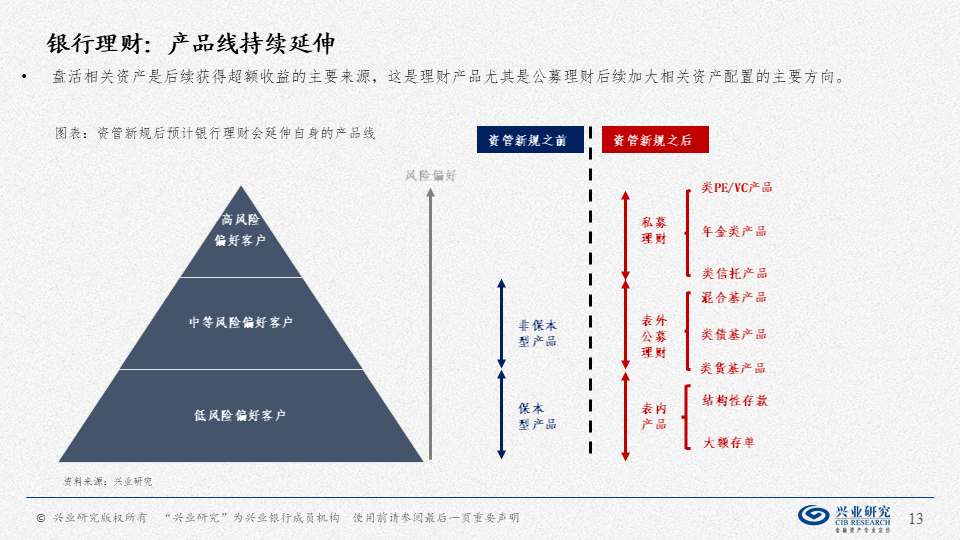

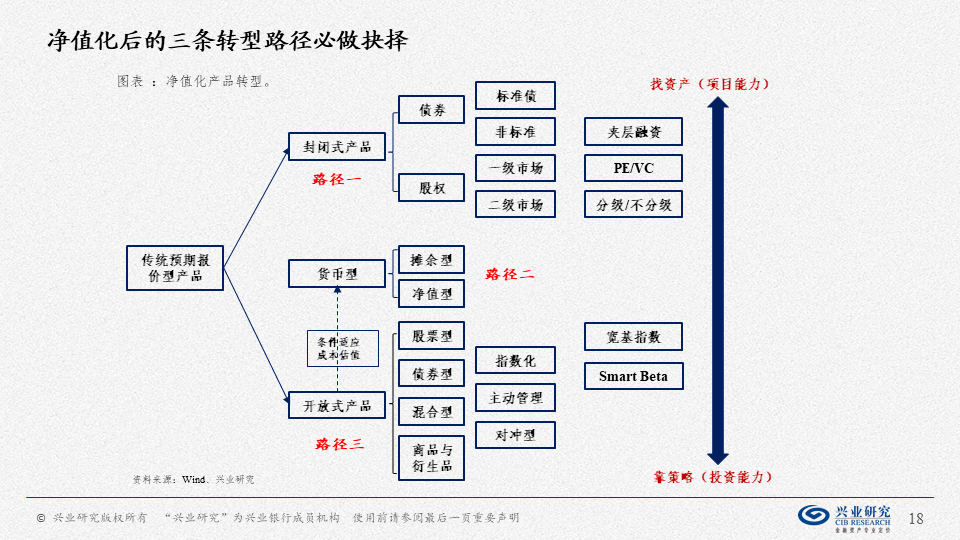

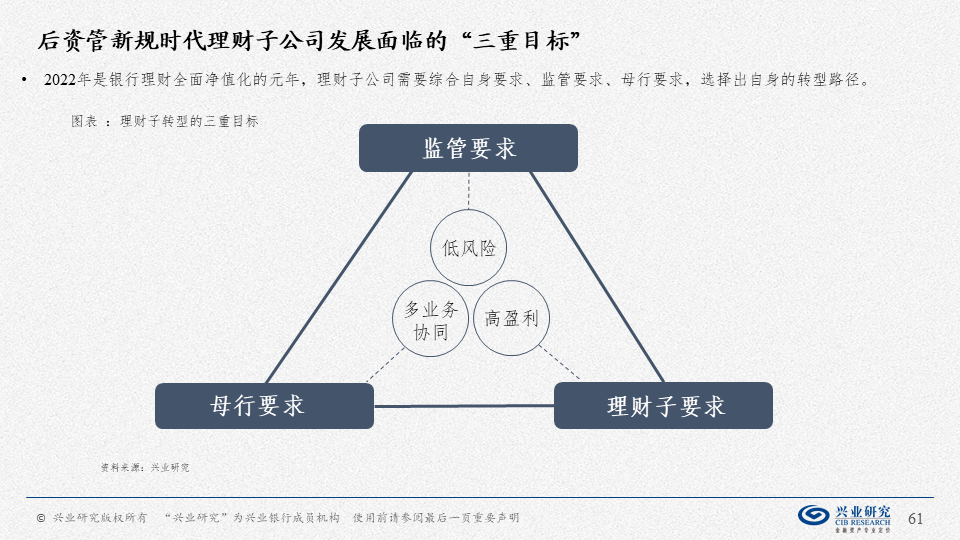

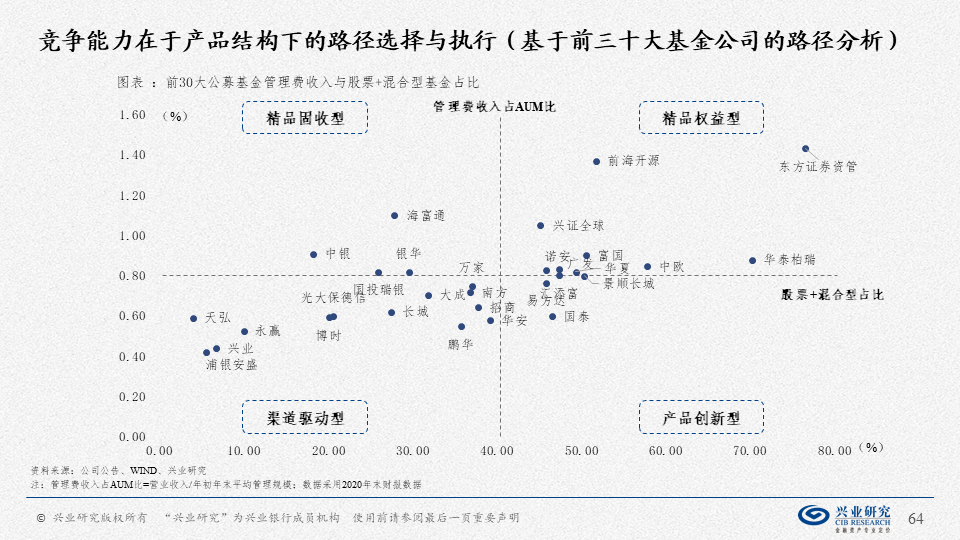

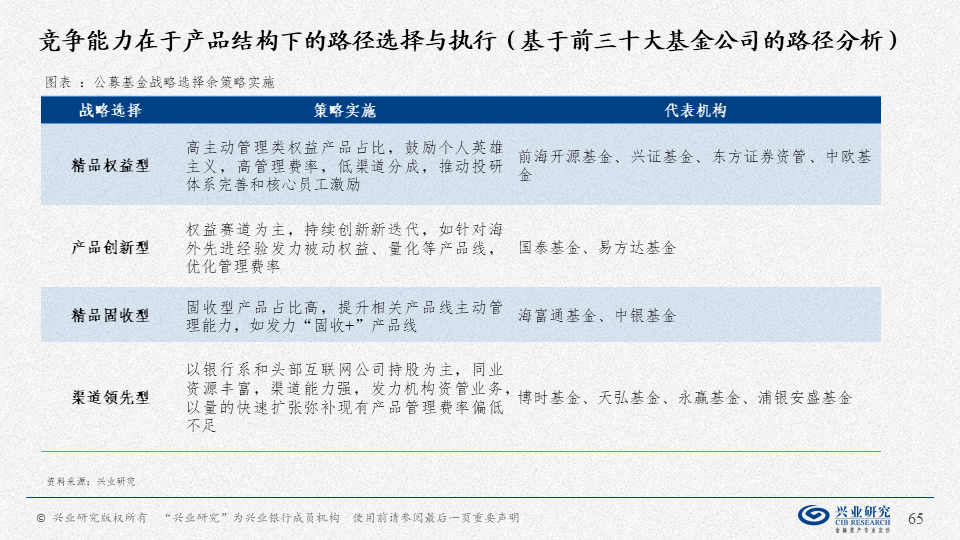

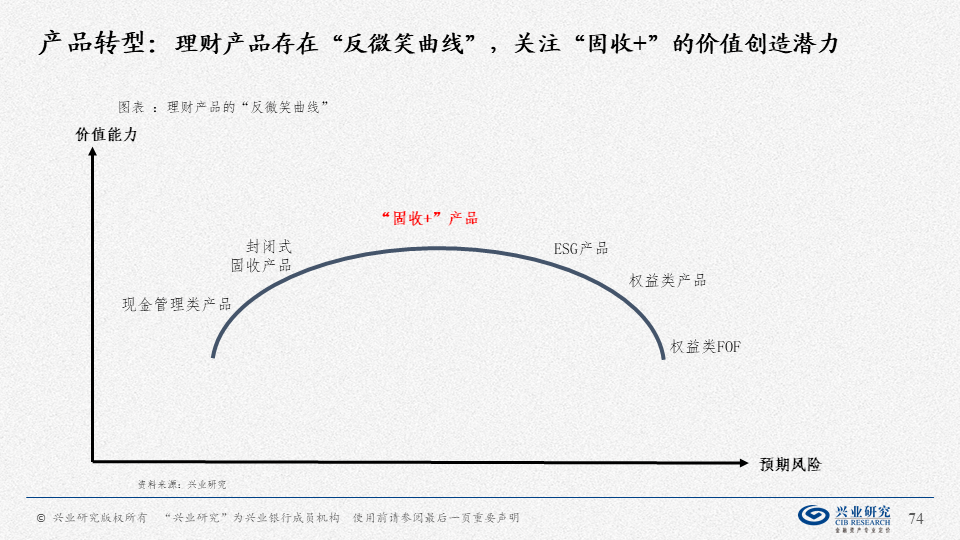

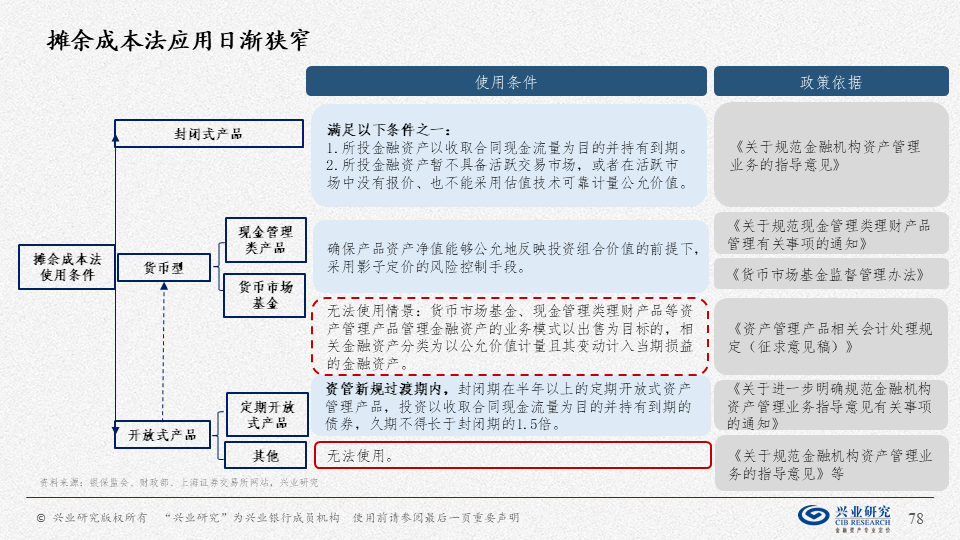

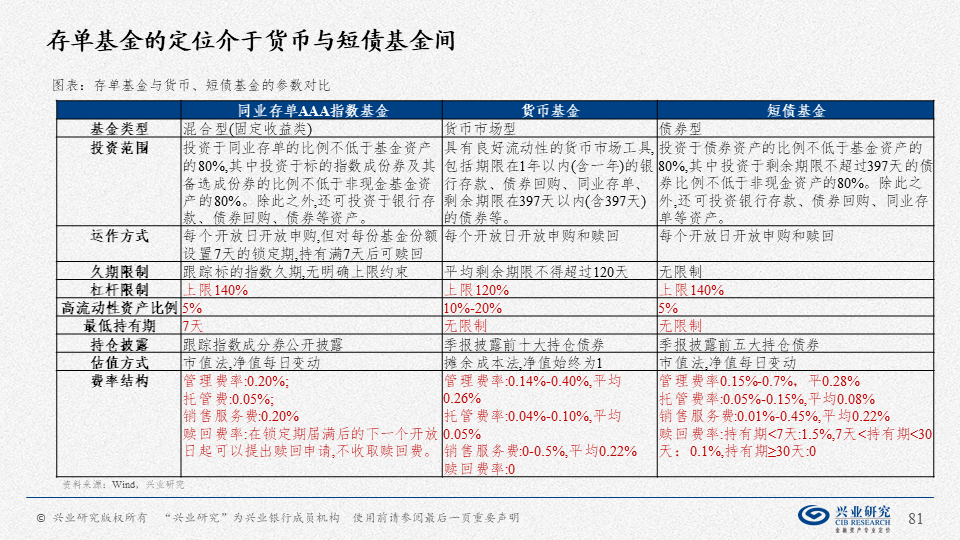

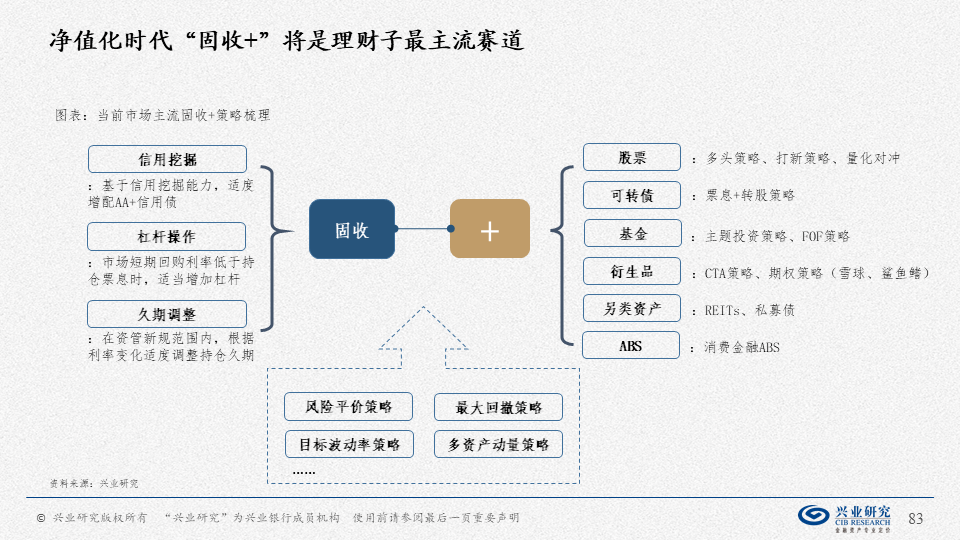

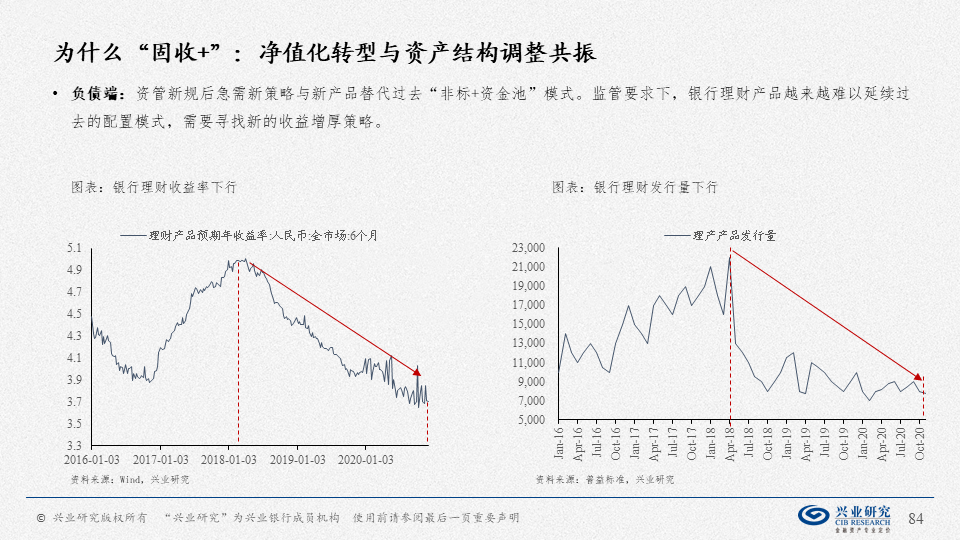

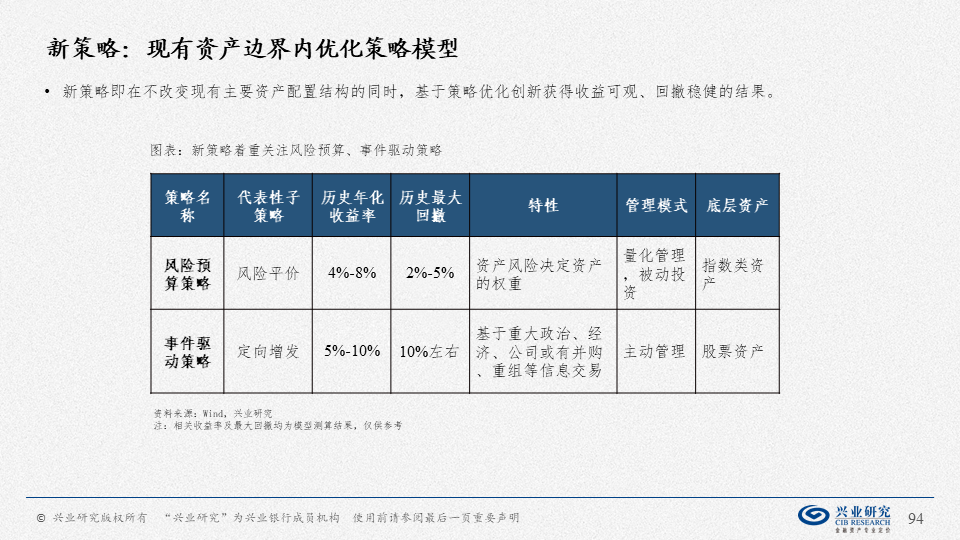

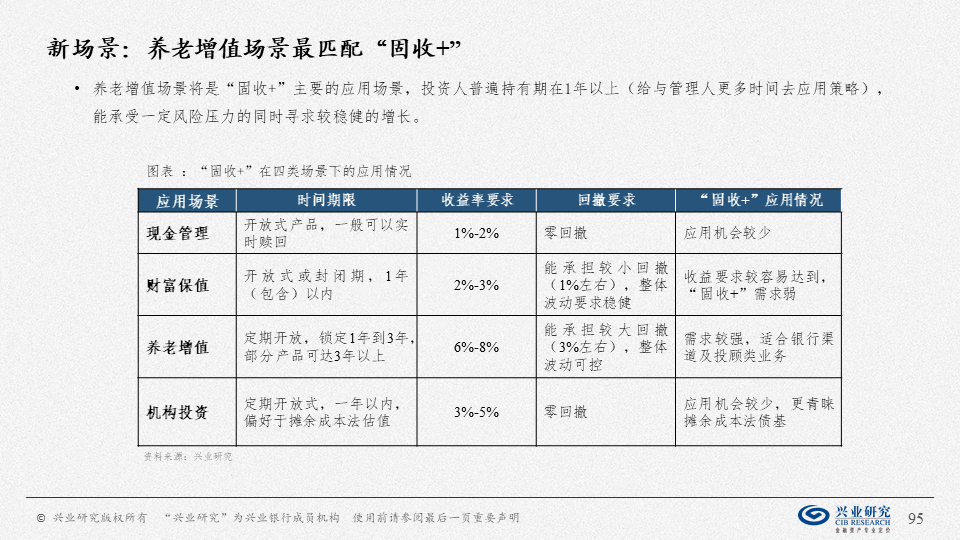

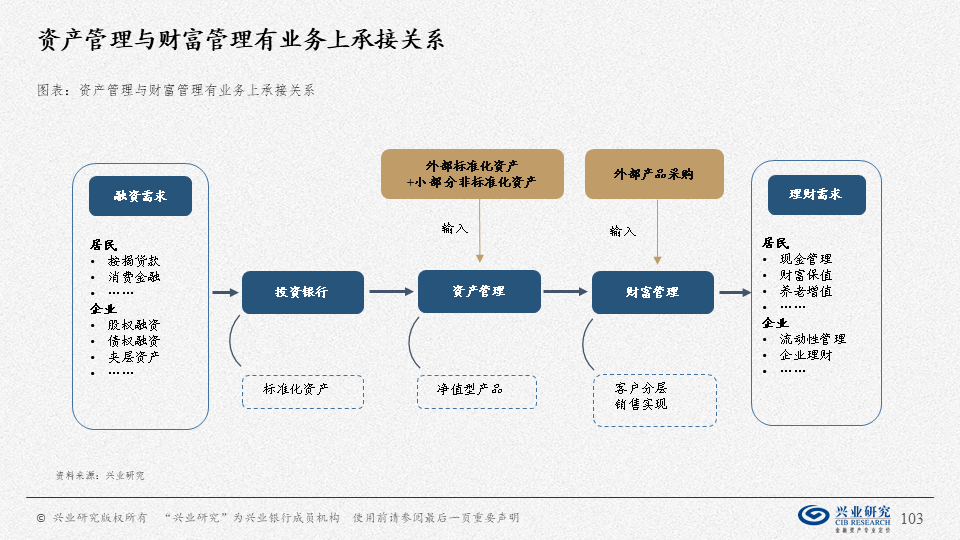

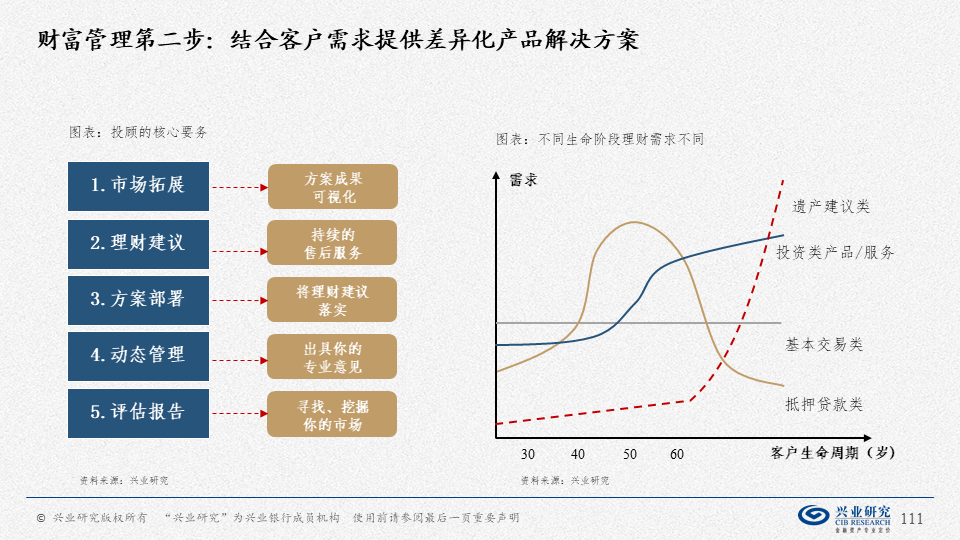

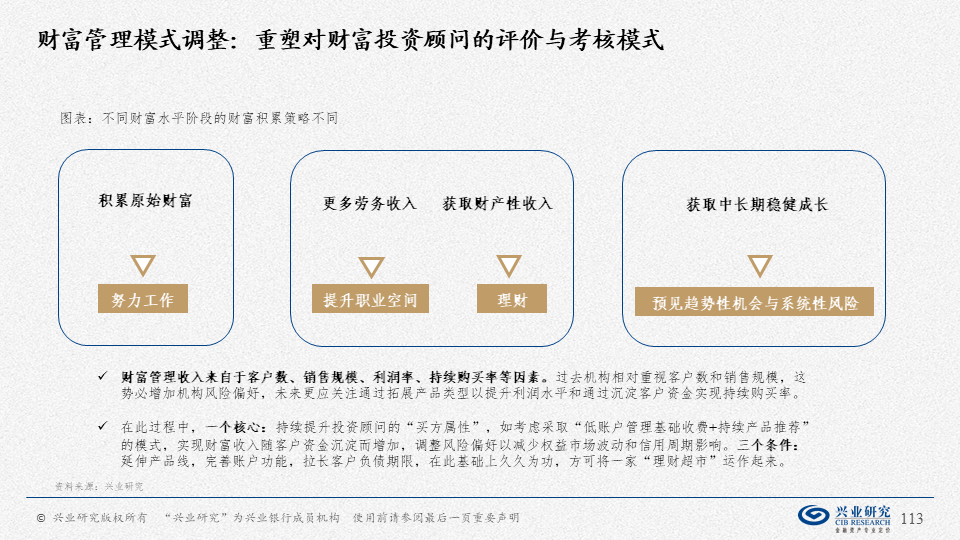

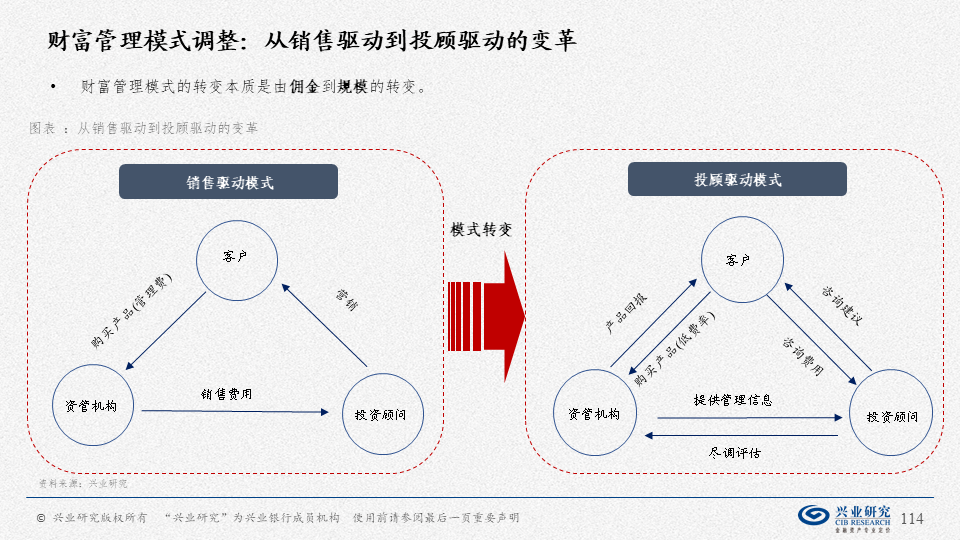

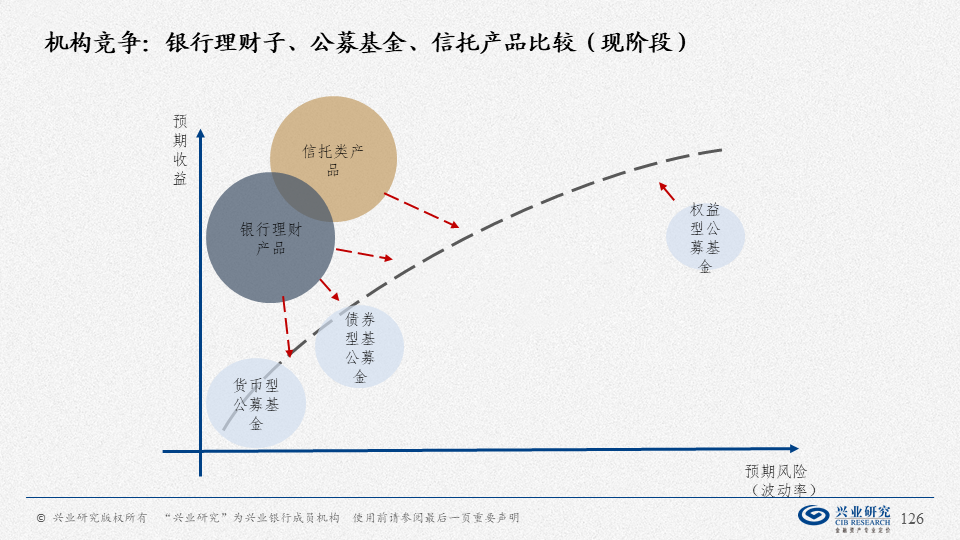

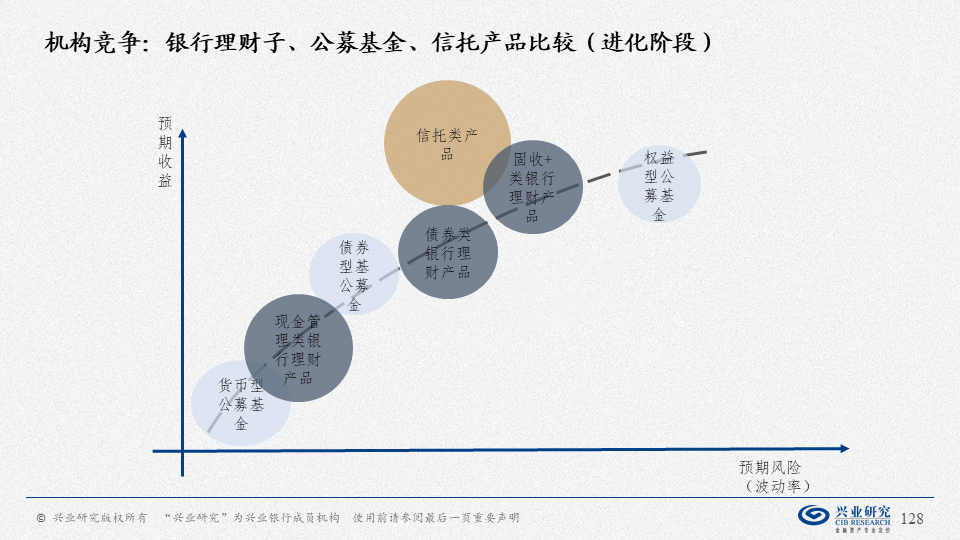

打破以资金池与影子银行为主的资金旧循环之后,资管机构转型把握战略选择和产品体系两个主线。(1)我国公募基金产品无论创设、投研、销售已探索出了差异化运作范式,标签明显。相比而言,银行理财的产品同质性仍强,离开母行各家差异并不显著。资管新规过渡期结束后,“资金池”、“刚性兑付”、“摊余成本法”已成往事,各家将回归同一起跑线,理财子要找到差异化发展路径和产品体系。(2)净值型新产品构建依托于具体资管场景。摊余成本法红利不在,现金管理类场景更内卷;权益类产品获得客户信任需时间,综合比较目前银行理财“固收+”体系机会最大。

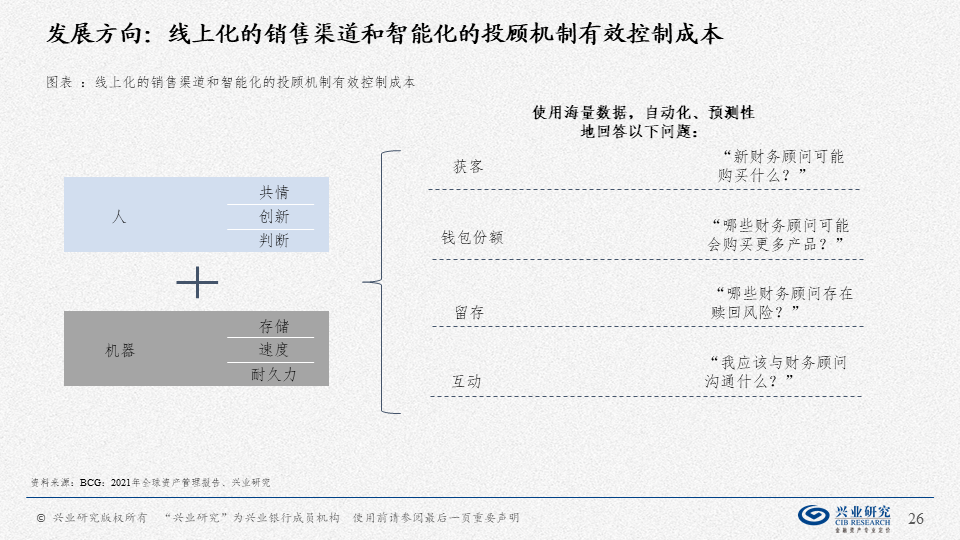

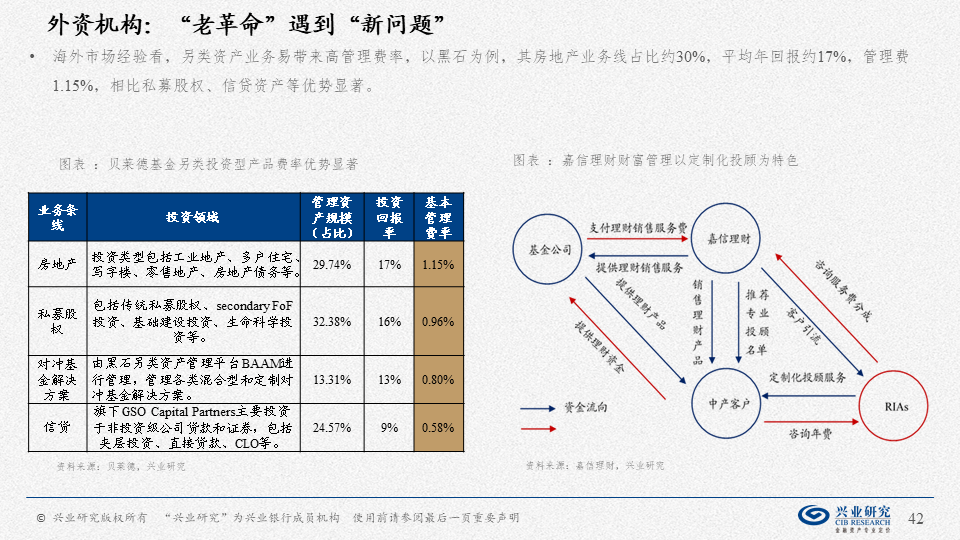

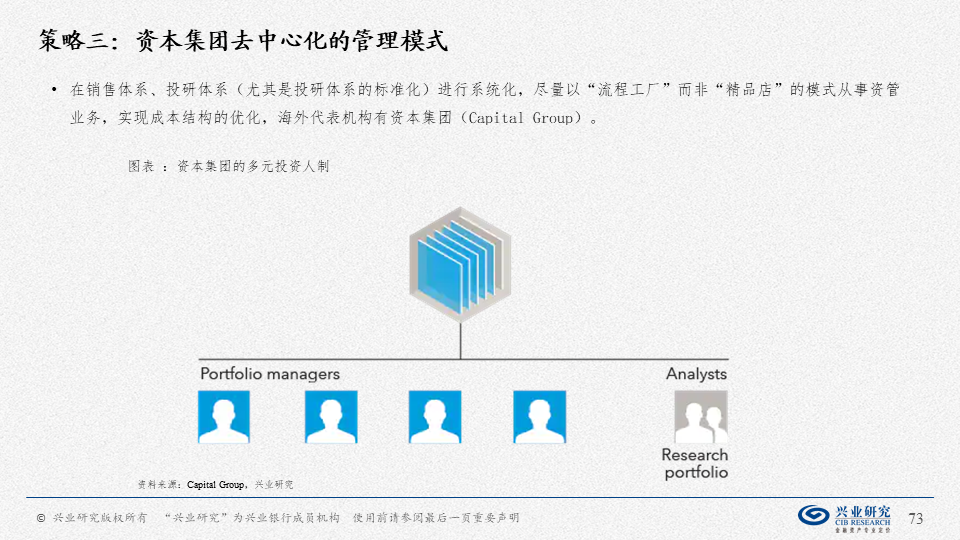

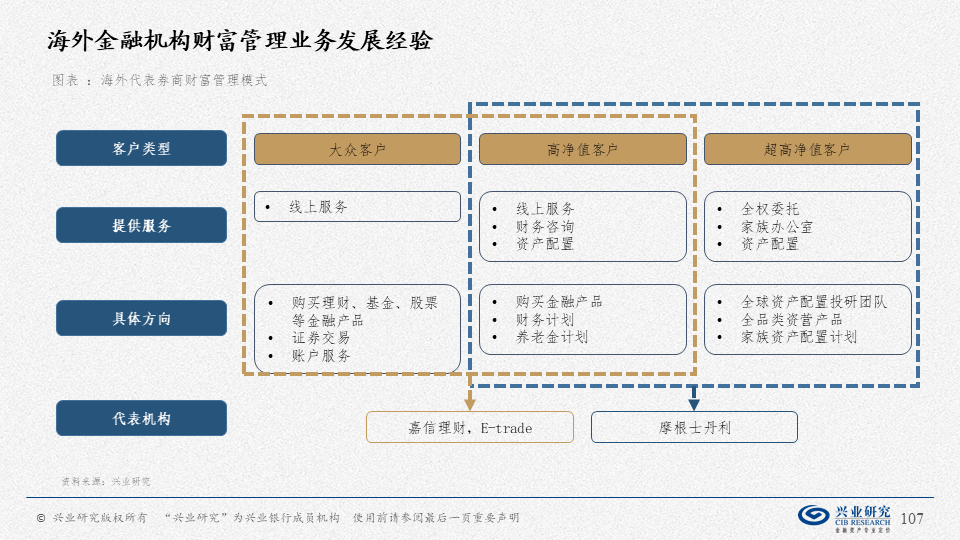

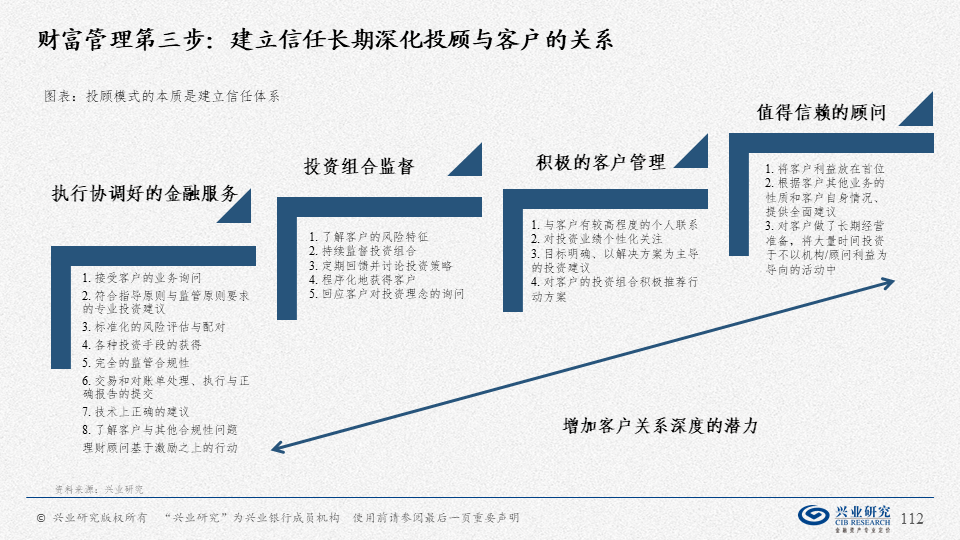

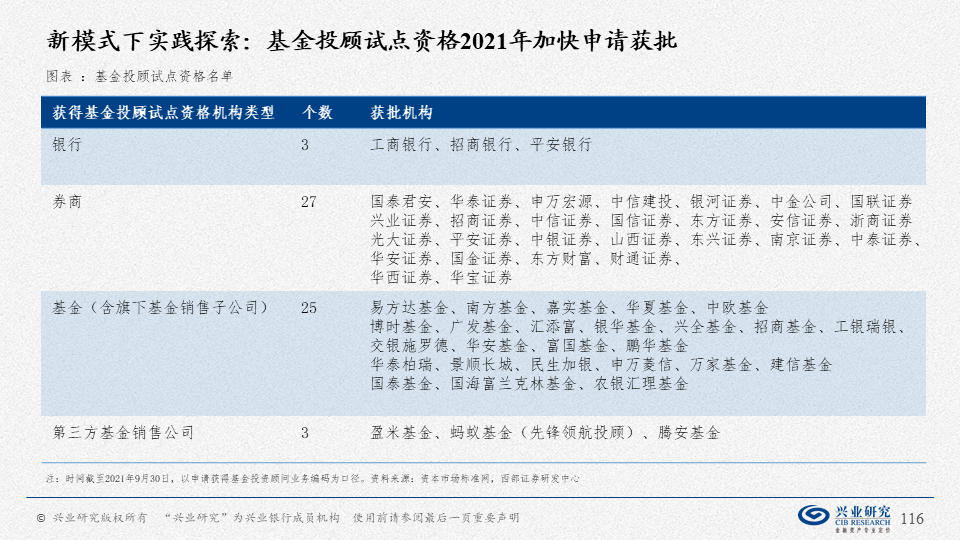

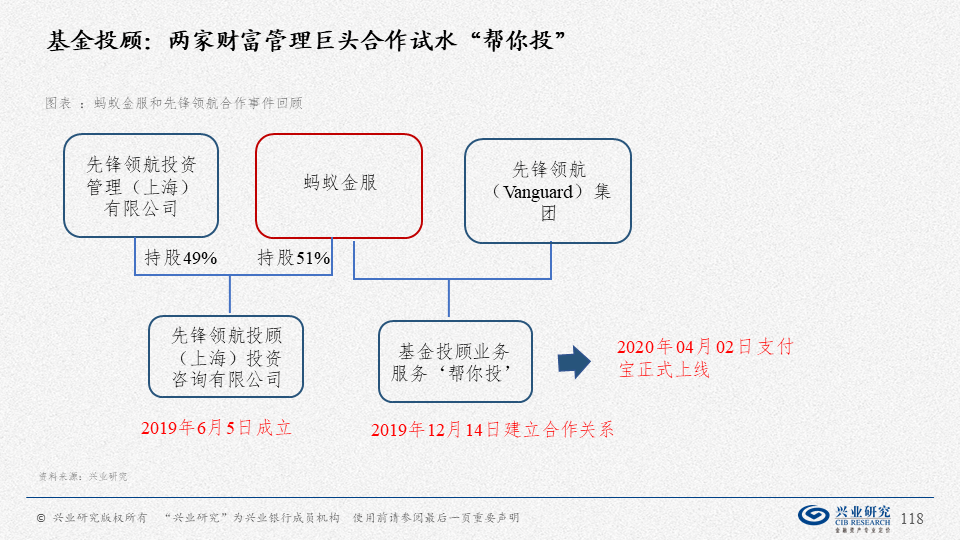

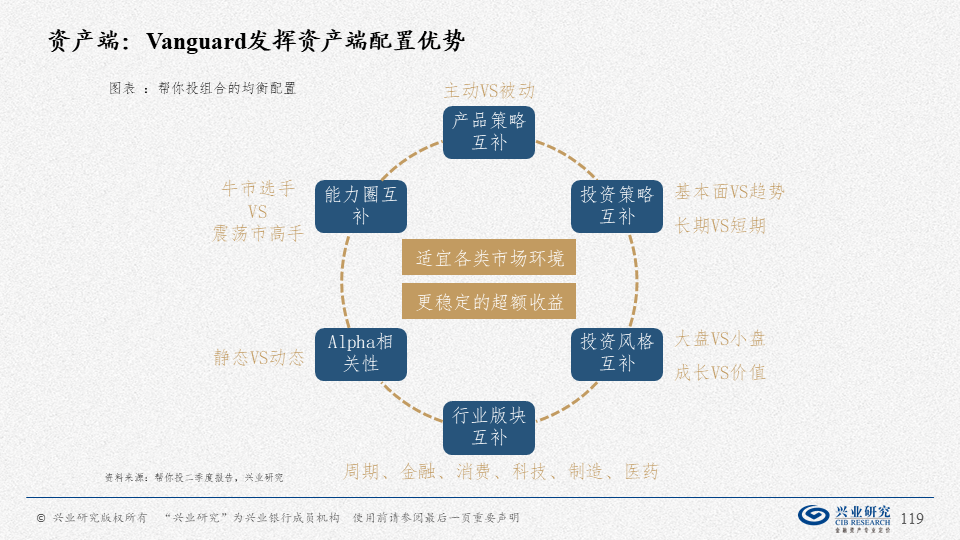

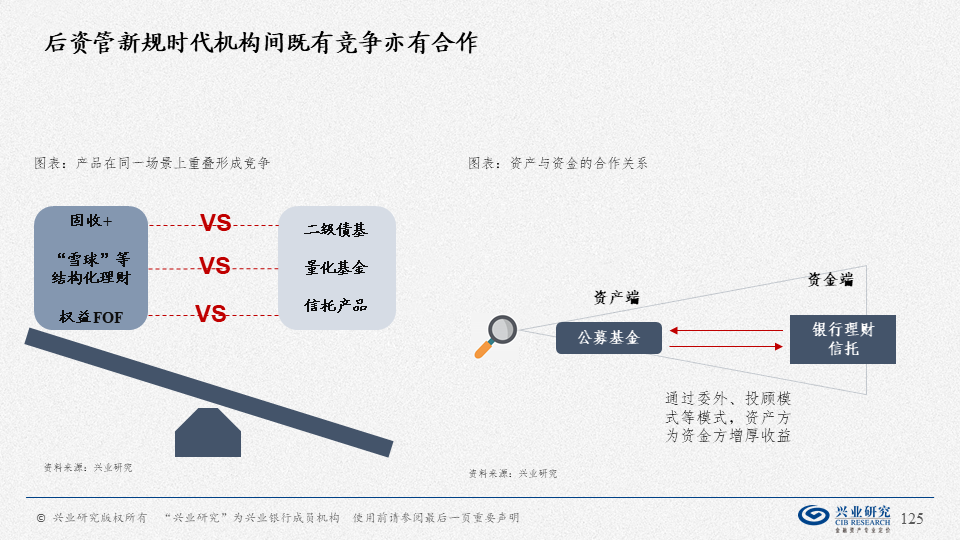

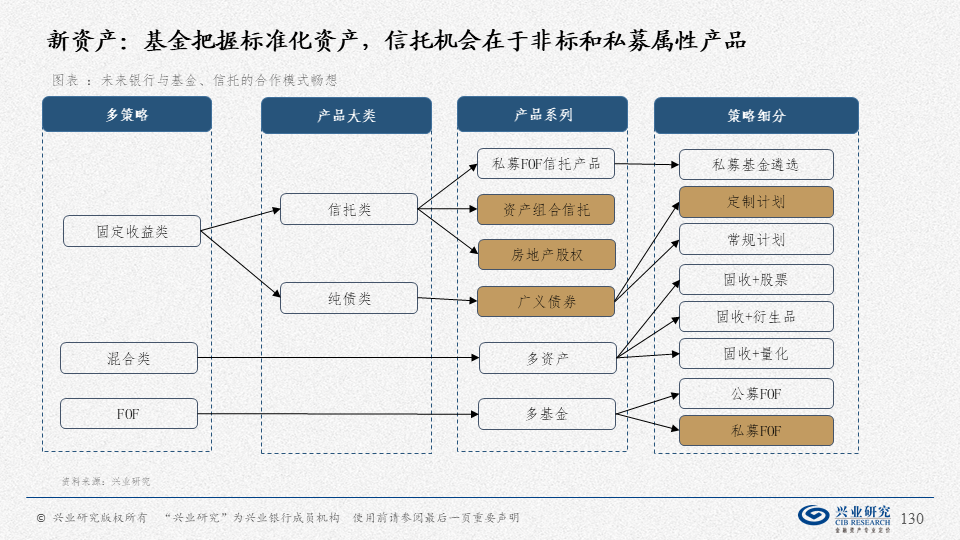

“资金跷跷板”与“收益放大器”兼具,基于机构资管业务看机构间的竞争与合作机会:(1)头部化:理财子公司(单家对应资管规模万亿元以上)和“超级”区域行(通过合并将会形成一批万亿规模以上机构)将成为市场最大增量资金委托方;而接受资金委托方也多为头部基金公司和券商资管;(2)工具化:为降低资产脱离自身控制带来的风险,未来商业银行在自身投研体系完善后,将加强产品穿透后评价,委外的资管产品更趋于工具化甚至“积木化”。两类工具更受青睐,一是交易成本更低的传统配置资产(如利率债和信用债指数产品),二是适合表外配置增厚收益的新资产(如权益资产,也包括CTA等新策略、REITS等新资产),“固收+”产品的研发成功体现了投资边界延伸的机遇;(3)定制化:随着监管要求细化,个性化、跨资产的解决方案更受“金主”青睐,这包括基于不同客户/监管要求/市场环境基础上输出方案设计等。从贝莱德研发的AladdinPlatform实践看,优秀资管机构通过提供服务方案可以实现长期机构端资金的沉淀。

结束之后

如果要买基金,从兴全找均衡基金、从广发找风格基金、从汇添富找消费基金、从工银瑞信找医药基金、从嘉实找新能源、从易方达找中概互联……

如果要卖基金,用中信的总部赋能,用中金的投研赋能,用东财的科技赋能,用国信的分支落实……

——网上关于基金产品创设与销售的段子

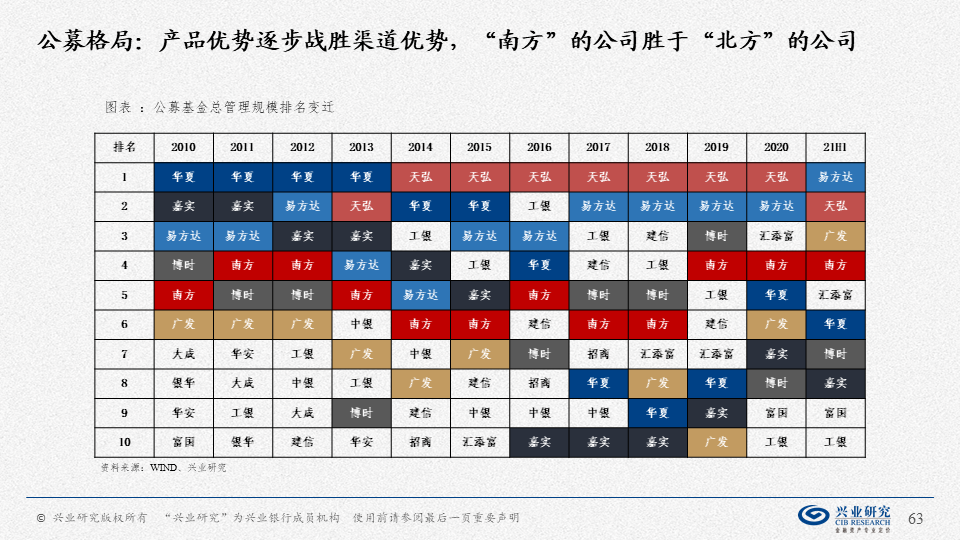

结合上文,我国公募基金产品无论创设、投研、销售均探索出了差异化的运作范式,无论各个维度优胜者也已跃然跑出,标签明显。相比而言,银行理财的产品同质性仍强,离开母行各家差异化似乎并不显著。资管新规过渡期结束后,“资金池”、“刚性兑付”、“摊余成本法”已成往事,各家回归同一起跑线。千帆竞渡,百舸争流,新的战斗刚刚开始,对此兴业研究金融同业团队将持续跟踪关注。

: , 。 视频 小程序 赞 ,轻点两下取消赞 在看 ,轻点两下取消在看

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn