三大交易所铜库存降至2008年来同期新低—大宗商品市场聚焦2021年第三十二期

一、EIA周报聚焦:汽油库存下降至2017年11月以来新低

一周聚焦

走势回顾:本周主要油品价格涨跌互现,截至11月12日,WTI周度跌幅0.59%,Brent周度跌幅2.79%,Oman周度涨幅0.42%,SC周度涨幅0.33%。

美国截至11月5日当周EIA原油库存环比增加100.2万桶,预期增加155万桶,前值增加329万桶,连续第三周增加。汽油库存实际公布下降155.5万桶,预期减少85万桶,前值减少148.8万桶,汽油库存降至2017年11月以来的最低水平;精炼油库存实际公布减少261.3万桶,预期减少150万桶,前值增加216万桶,精炼油库存仍高于2018至2019年同期水平。美国库欣地区原油库存下降3.4万桶,库存降幅收窄。EIA报告显示,美国上周原油出口增加12.8万桶/日至305.3万桶/日,原油进口降低6.4万桶/日至610.8万桶/日。

上周OPEC+决定维持12月的40万桶/日的增产计划不变,同时沙特阿美调高12月付运予亚洲、美国与欧洲客户的官方售价(OSP)差额,这反映出实货市场紧张依旧。另外阿联酋表示,如果不是OPEC+的努力,今天油价将会更高,这表明该组织将继续抵制美国对其加快增产的施压。需求方面,11月11日周四,欧佩克最新月度报告显示,由于能源价格飙升,全球原油需求可能会降低,欧佩克将其2022年对欧佩克的原油需求预测下调10万桶/日,至2870万桶/日。此外,报告对2021年世界石油需求预测较上次下调16万桶/日,需求增速为570万桶/日,需求为9640万桶/日。

与此同时美国的通胀达到数十年高位,美国总统拜登正面临包括党内人士在内的越来越大压力。美国民主党联名上书,表示当前美国的汽油价格正高速飙升,已经给多数美国家庭和中小型企业带来沉重的经济负担,要求其采取行动应对能源价格上升,可用工具包括向市场释放石油储备和禁止石油出口等,来达到降低该国油价的目的。

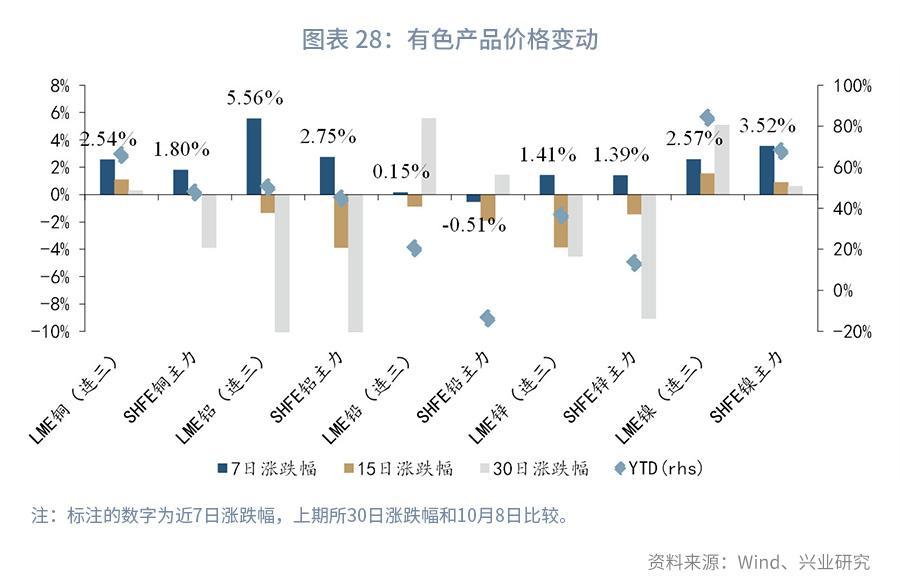

二、有色:伦铜库存继续下降,现货需求强劲

一周聚焦

走势回顾:相较上周最后一个交易日,伦铜上涨2.54%,沪铜上涨1.80%;伦铝上涨5.56%,沪铝上涨2.75%;伦铅上涨0.15%,沪铅下跌0.51%;伦锌上涨1.41%,沪锌上涨1.39%;伦镍上涨2.57%,沪镍上涨3.52%。

28

铜库存方面,截至11月11日周四,伦铜库存为104175吨,周减少19225吨,连续12周库存水平减少,环比大幅下降16%,为2015年来同期库存的最低值。伦铝库存为982025吨,周减少27700吨,周库存继续连续第十一周减少。截至11月12日周五,沪铜库存为38019吨,周增加555吨,在上周库存大幅下滑之后本周小幅回升。目前三大交易所铜库存创2008年以来同期新低,仅略高于2021年初。沪铝库存为307779吨,周增加774吨,和上周基本持平。

多位行业人士称,智利Codelco公司的部分客户不愿意签订2022年铜长单合同,主要因铜市逆价差位于七年来最高位,现货需求非常强劲,这部分铜买家担心未来可能因采购铜而遭遇亏损。目前LME注册仓单不断增加,注销占比持续回落,本周伦铜库存仍在下滑,去库存依然存在,现货偏紧状态未明显缓解,周三,LME执行长Matthew Chamberlain在路透商品交易会议上表示,大量的铜需求引发了市场对其可能耗尽的担忧,但他表示,LME也将考虑采取进一步行动。此外,本周公布的美国通胀数据高企,推升了市场对美联储可能加快收紧货币政策的忧虑,美元指数继续走强,为去年7月下旬以来最高,限制有色金属涨势。

铜供给方面,国内冶炼厂因限电和检修因素对铜精矿采购需求相对有限,最近限电影响缓解,11 月国内电解铜产量有回暖预期,同时由于上游铜矿加工费增长放缓,近期如LasBambas等铜矿端扰动消息较多,叠加硫酸价格大幅回落,炼厂生产压力增大,后市精炼铜产量预计仍将受到限制;铜需求方面,由于当前下游需求偏弱,接货方按需备货,交投氛围冷清,整体成交活跃度一般。

铝供给方面,由于前段时间铝价下跌,铝厂产能利用率较低。据Mysteel统计,2021年10月全国铝杆产量为25.02万吨,环比下降4.14%,同比下滑5.51%。需求方面,短期而言铝需求旺盛,下游终端企业积极询价,尤其是线缆企业买兴强烈。不过Mysteel调研全国81家铝杆样本企业显示,后期天气转寒,工地施工节奏放缓,线缆方面的需求可能转弱。

三、黑色:煤炭日产量创近年新高

一周聚焦

本周黑色系品种涨跌互现,较上周最后一个交易日,焦煤跌7.97%,焦炭跌3.09%,铁矿石跌2.50%,螺纹钢张0.05%,热卷跌0.48%。

钢材铁矿

供给方面,Mysteel调研数据显示,本周螺纹钢产量283万吨,周环比下降6万吨。需求方面,螺纹钢周表观消费308万吨,周环比增16万吨。库存方面,螺纹钢总库存788万吨,周环比增加4万吨。螺纹钢周产量环比下降,表观消费周环比上升,库存水平基本持平。

10月13日,工信部和生态环境部发布《关于开展京津冀及周边地区2021-2022年采暖季钢铁行业错峰生产的通知》,明确2021年11月15日至12月31日,确保完成京津冀及周边地区粗钢产量压减任务。另外本周沈阳房产局表示沈阳仍执行现行限购、限售等政策,未发生改变。

供给端,在环保和压减产量双重制约下,钢材供给受约束成为现阶段市场常态,11月有28家钢厂发布检修计划,个别钢厂跟进发布检修计划。同时,本周Mysteel调研247家钢厂高炉开工率71.59%,环比上周增加0.69%,但是同比去年下降14.74%,目前钢厂开工率依然较低。

需求端,国家统计局数据显示,1-9月,房地产资金来源中的国内贷款约1.9万亿元,同比下降8.4%,不过近期房企贷款压力有所缓解。

焦煤焦炭

焦煤焦炭价格在周初短暂上涨之后继续下行,其中供给方面,内蒙区域,受前期道路结冰和疫情双重因素影响,汽车拉运缓慢,销量有所下降,场地库存明显增加;陕西矿区,区域内煤价稳中下行,叠加天气影响,出货量无明显增加;山西晋北矿区产销正常,矿区煤矿积极保供电煤,大矿排队装车现象普遍,市场煤销售较少。Mysteel统计显示全国110家洗煤厂样本本周的开工率为71.01%,较上期值降0.90%,日均产量59.48万吨,较上周降0.99万吨。本周综合开工率小幅下降,但在国家总体煤炭保供背景下,煤炭产量稳定,国家发改委表示,10月以来,各地区、各有关部门和煤炭企业大力推进煤炭保供稳价,全国煤炭产量和市场供应量持续增加,煤炭最高日产量达1193万吨,创近年新高,电厂供煤持续大于耗煤,为煤炭期现货价格大幅回落提供了有力支撑,为确保能源安全保供和人民群众温暖过冬奠定良好基础。

需求方面,进入11月北方各地陆续进入采暖季,各地天气预警情况较密集,钢厂高炉停产、减产力度逐渐加大。多地钢厂集中限产、检修加上近期钢厂利润下滑,对高价焦炭抵触心态较强,对焦炭采购多数是按需为主。受上游原煤价格走低及下游钢厂需求减弱影响,焦炭价格开始下调。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn