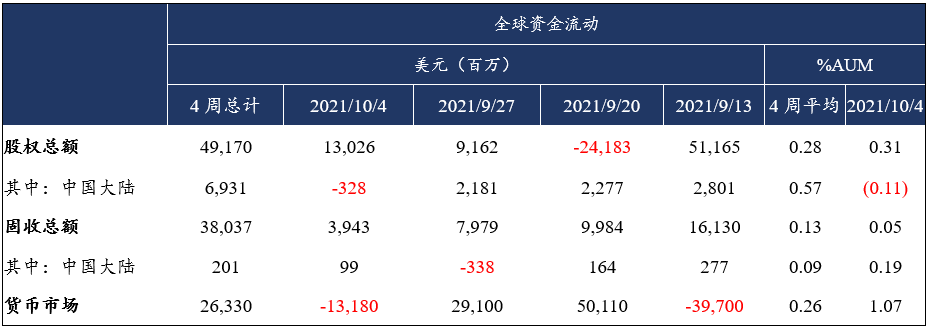

美股将告别黄金十年?—全球资金流动监测仪2021年第十期

-

本期焦点:美股将告别黄金十年?

1、居民和非营利部门持仓占比与美股收益率

2021年9月23日,圣路易斯联储公布的数据显示,2021年第二季度美国居民和非盈利机构持有的股票占其金融资产的比例已经达到26.95%,超过2000年第一季度的24.2%,是1968年第四季度以来的最高值。而居民自身持有的股票占其金融资产的比例则创历史新高。

1951年有历史统计数据以来,仅1965年第四季度和1968年第四季度美国居民和非盈利机构持有股票占其金融资产的比例超过2021年第二季度,占比分别达到27.01%和27.95%。历史来看,1965年第四季度和1968年第四季度后,美股在之后的3至4个月内延续小幅上行,但此后分别出现了最大幅度为18.6%和32.4%的调整。彼时美国虽尚未进入20世纪70年代大通胀,但通胀已经有抬头迹象,美联储也已经开始缓慢加息以应对。极端情况受到当时全球将进入百年来最严重的通胀时期(20世纪70年代)的大背景所影响。

我们选取了1951年以来,居民和非盈利机构持有股票占其金融资产的比例占比高于2000年第一季度时点(如果某个时段该比例持续高于2000年第一季度,则选取该段时间第一个点)、1965年第四季度和1968年第四季度以及2021年第二季度几个对比时点,分析该时点前后十年美股收益率表现。发现虽然超高持仓占比并不一定导致未来十年美股取得负收益率,但未来十年美股的年化收益均明显低于此前十年。而且目前与20世纪60年代以及2000初的共同之处还在于,要面对未来数年商品大牛市带来的通胀压力。

同时我们统计了1952年至今的美国居民和非盈利机构投资股票占所有金融资产的比例和标普500指数未来一段时间收益情况之间的关系,美国居民和非盈利机构投资股票占所有金融资产的比例与标普500指数未来两年和三年收益率的负相关性较弱。但当时间拉长到5年和10年时,两者的负相关性开始显著增加,其中10年期回归的R2系数超过了60%。可以看出股票持有比例过高虽未必会导致美股很快出现显著调整,但是会明显削弱未来潜在收益率。

完整版内容仅限

用户查阅

用户查阅

兴业银行员工使用登记手机号登录兴业研究app即可查看全文

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn