天玑篇:什么是好的生态?—“云上银行”系列之三

客户数字化生态构建已成为互联网/商业银行/非银机构转型共识。利用关键词分析2021年上半年上市商业银行财报,发现:(1)各家机构财报均多次提到“平台”、“生态”类似表述。其中六大国有行合计提及368次,同比增加35%。主要股份行合计提及537次,同比增加42%;(2)涉及到“平台/生态”表述集中在细分供应链场景生态(小B端)和财富产品销售生态(C端)。

数据资源如何构建生态。(1)用户维度和商业化能力评价一个生态构建的可能性。其中客户数量和客户粘性评价用户维度;变现力和延展力评价生态商业化能力,数据资源可以度量用户数和商业化程度的大小。(2)线下生态以供应链为枢:以格力和美的为例,供应链不同构建了差异化的“供应商-核心企业-客户”生态。格力着力构建开放生态圈,故需要向核心供应商让利乃至分享股权,美的意在构建闭环生态,故要缩短供应链并投入更多资源在自建物流等领域;(3)线上生态以客户群为纲:高客户数量/高变现能力形成“超级生态”(如阿里/腾讯/字节跳动),高客户数量/低变现能力的生态常叫好不叫座(如微博/360/知乎),低客户数量/高变现能力有机会实现小而美的垂直生态(如B站/小红书/贝壳)。

提升生态价值本质是加深对其客户数据资源挖掘。(1)好商业生态的三板斧:客户集聚、制定规则、收取费用。本文分析了蚂蚁金服/招商银行等代表性的“好生态”,同时讨论了苏宁易购和乐视网为何构建生态失败;(2)“过路收费”形成价值体系:生态组织方持续收取费用能力将形成类似权益市场DCF估值体系。根据市值还原成用户数和单位用户价值贡献(ARPU),互联网公司胜在用户数量,而有销售优势的商业银行在单位客户价值上近年来提升较快,本质来源于对银行客户数据资源的挖掘。(3)银行数据和生态价值不仅局限C端。对银行而言,考虑到与政府机构(G端)、同业合作(F端)形成的关系生态,单纯分析零售和企金生态可能低估了其价值。诚如麦肯锡(2018年冬季刊P35)分析,银行只挖掘了自身数据资源的10%-20%。

数据价值、云上银行

正文:

一、生态化发展战略成为商业银行转型共识

近年来互联网公司/商业银行/非银机构均加大客户生态化投入与构建。根据关键词分析2021年上半年商业银行财报,发现:(1)各家机构财报均多次提到“平台”“生态”类似表述。六大国有行合计提及368次,同比增加35%,主要股份行合计提及537次,同比增加42%;(2)平安银行提及频率最多,涉及生态81次,涉及平台146次。其次是邮储银行,提及生态35次,平台73次。

场景生态和财富管理平台是商业银行集中涉及的领域。1)随着数字经济的蓬勃发展,金融服务的业态发生根本性变化。线上化交易占比不断提升,第三方移动支付的总规模达到271万亿元[1]。金融与科技的融合加速了商业银行的数字化转型。全球最具价值的前100家银行中,70%以上已通过建设开放银行平台等模式投入场景生态建设的浪潮[2]。2)财富管理是金融机构争夺的“肥肉”。财富管理从传统的产品销售、投资组合演进至生态化模式。财富管理服务的客户更加广泛,由个人客户发展至公司、机构和政府部门等。各金融机构提供的产品也更加多元,不仅局限在自营产品,还大力发展代销业务,既包括境内机构产品,也包括境外机构产品。

二、生态价值的两个维度:用户和商业化能力

1、评价生态价值的两个维度

用户和商业化能力是评价生态构建可能性的两个维度[3]。生态的组织方通过提供内容、产品或是搭建平台吸引用户聚集,收集与整理用户在生态下产生数据从而获得定价权,最终实现商业化的目的。但商业化行为在一定程度上会损害用户体验,良好的生态需要在不同阶段寻找用户增长和商业化的平衡点。

用户属性可以分为两个层次:数量与黏性。数量指生态内的用户总量,通常以年活跃用户来衡量,它决定了生态价值的上限。我国当前网民总数超过10亿人,移动互联红利步入尾声,各大生态对用户的争夺进入相对变化缓慢的“稳态”。用户黏性指的是平台对用户的吸引力。我们通常用在线时长、使用频率等指标进行衡量。生态黏性越高则不可替代性越强。

商业化同样分为两个层次:变现强度和延展性。变现强度指生态对商业化资源的费率和开放程度,主要影响当期的营业收入。延展性指的是生态整体的经营范围,包括所涉及赛道的数量,生态内经营的业务越多样,商业化潜力也就越强。

2、线下生态以供应链为枢

线下生态主要围绕供应链搭建,分为开放与闭环两种。供应链是指围绕核心企业,将供应商,制造商,分销商直到最终用户连成一个整体的功能网链结构。企业通过改善上、下游供应链关系,整合和优化供应链中的信息流、物流和资金流来构筑护城河。英国著名教授马丁·克里斯托弗曾经说过:“21世纪的市场竞争不再是企业和企业之间的竞争,而是供应链和供应链之间的竞争。”[4]围绕供应链的生态分为开放与闭环两种。

格力通过向核心供应商分享股权构建开放生态圈。2007年,董明珠和董事长朱江洪向地方销售公司转让了格力10%的股权,意味着省级销售公司、代理商、经销商的三级渠道体系和格力形成了一个利益共同体。在利益共同体的基础上,格力推行了著名的“淡季返利”模式。用优惠价格鼓励经销商在淡季购入存货,抹平空调销售的季节周期。这种模式帮助格力释放了淡季产能,带来了充沛的现金流,形成了格力的核心竞争力。格力的销售规模从2007年380亿元跃升至2019年2005亿元,CAGR达到14.13%。

美的通过缩短供应链构建闭环生态。在2017年美的对渠道进行改革,取消了销司层级,只保留代理商层级。渠道层级由“美的-销售公司-代理商-二级经销商-终端零售商”变为“美的-商务中心-代理商-终端零售商”。2018年,美的利用自营安德物流,实施“网批模式”,将销售链条进一步缩短至“工厂-直营店-消费者”。网批模式将渠道加价率由25%降低至5%(物流成本),这为美的在价格战中奠定优势。

3、线上生态以客户群为纲

线上生态从用户和商业化两个维度可以分为四层。1、高客户数量/高变现能力形成“超级生态”。这类生态通常拥有现象级App,用户数量接近上限,且与生态的互动率高,生态在用户的生活中扮演起基础设施的角色。同时变现强度高,延展性好,有着最高的收入水平和利润率。这类生态的主要代表包括阿里、腾讯和字节跳动。2、高客户数量/低变现能力的过时or潜力生态。过时生态是在移动互联网的迭代过程中落伍,最终生态工具化。过时生态比较典型的是输入法和浏览器。潜力生态拥有比较好的变现渠道,但是运营者当前为了用户增长而克制商业化程度,比较典型的代表是拼多多和滴滴。3、低客户数量/高变现能力的垂直生态。该类生态通常在某个垂直领域占据统治地位,差异化的内容保证了其对个别用户的强吸引力,但也形成了其向其它领域拓展的阻力。典型例子是B站:独特的二次元文化吸引了核心2亿Z世代人群,单人日均使用时长高达75分钟,播放视频超过6个。4、低客户数量/低变现能力的失败生态。这类生态产生的原因通常由自身产品缺陷导致与用户的互动率低,生态的内容积累不足。同时业务经营范围有限降低了自身变现能力。

三、生态价值本质是加深对客户数据资源挖掘

1、生态形成价值的三板斧

客户集聚是生态建设的第一步。生态多样性最初是由生态学家Fisher Corbet于1943年提出,并且表明生物多样性越复杂,生态系统稳定性越高。由于经济生活中规模效应和网络经济的存在,这一理论也普遍使用于商业生态。一个完整的商业生态是由供应商、生产商、销售商、中介、政府和消费者组成的综合性群体。并且在生态建设的过程中,存在用户和商家的自我强化效应:用户规模越大,商家/内容方的黏性也就越强,反过来又刺激新用户流入。

制定规则是生态实现商业化的基础。生态内集聚的用户会留下数据资产。通过对数据资产的精细化运营和流量分发,生态组织方拥有生态内的“立法权”。这种立法权一方面可以维护生态运行的秩序:只有遵守规则的参与者才能留存在生态内。另一方面,生态组织方可以通过制定规则来控制生态发展的方向,形成持续性盈利的基础。曾经天猫的“二选一”政策是平台规则制定权的体现。2013年6月,媒体报道天猫平台要求商家进行“二选一”抉择[5],上线天猫后不得在京东售卖。2015年8月,天猫宣布与迪卡侬、Timberland和Lafuma等20余家国际品牌签署独家合作协议,产品只能在天猫平台独家销售,这意味着“二选一”行为成了年度常态。

收取费用是生态建设的最终目的。生态组织方有两种途径实现“征税权”。其一,直接向商家/用户收取费用。体现为线下的门店租金,线上的增值费用等。具体“税率”受到企业商业模式和发展阶段的影响。其二,利用在供应链中的话语权降低成本。例如茅台集团要求经销商先款后货,抖音无偿使用用户自制视频内容等。这两种征税权都实现了产业链利润向生态组织方集中的目的。

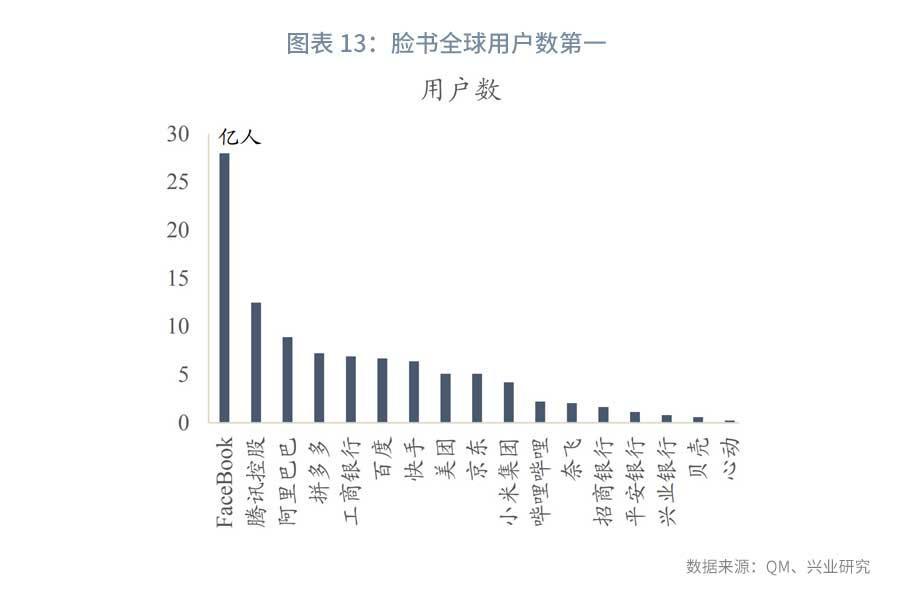

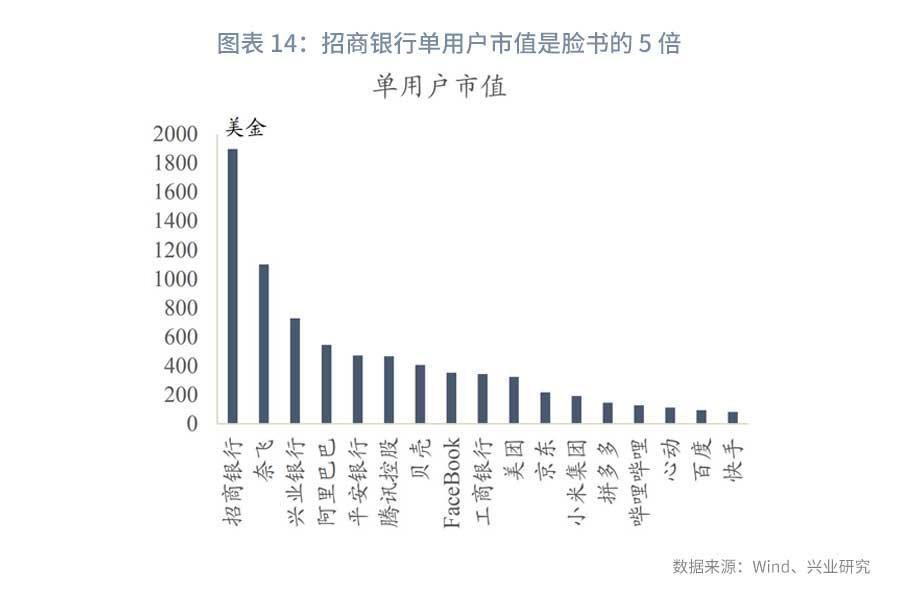

形成持续收费能力有助于提高企业价值。持续收取费用的能力将形成类似权益市场的DCF估值体系,根据市值还原成用户数和单位用户价值贡献(ARPU)两者的乘积。由于移动互联和科技进步带来的便利性,互联网公司的优势体现在用户数量可以实现指数级爆发。Facebook在全球拥有28亿用户位居全球公司客户数第一。而有销售优势的商业银行在单位客户价值上近年来提升较快,招商银行的单用户价值达到1800美金,是脸书单用户价值的5倍。商业银行的优势本质上来源于对银行客户数据资源的挖掘。

2、案例分析:哪些成功和失败的生态

健康的生态需要内部机体的协同性。安德鲁·坎贝尔在《战略协同》一书中指出:“当从公司一个部分中积累的资源可以被同时且无成本地应用于公司的其他部分的时候,协同效应就发生了”。生态的良好运营依赖内部协同和一致性,生态化发展不能简单定义为多和大。盲目的多元化投资和冗杂的业务不会形成生态发展的动力,反而会成为制约生态发展的锁链。因此能否产生内部协同效应决定了生态发展的两个极端,例如蚂蚁集团和招商银行是良性生态,而苏宁易购和乐视网是失衡生态。

蚂蚁集团:深挖C端需求,以支付业务持续延伸的互联网生态。蚂蚁集团的主要变现方式是消费信贷、财富管理和保险业务,这与传统金融机构类似。双方的核心差异在于蚂蚁集团的互联网思维。蚂蚁集团以支付宝为核心工具,充分渗透至用户的生活领域,并依靠深刻的客户洞察和精细化运营能力实现业务定价。用户集聚和数据积累赋予蚂蚁集团规则制定权:轻资产平台化运作。蚂蚁集团可以将信用风险转嫁至银行等第三方机构。

招商银行:“渠道+财富”提升客户体验。招商银行构建了线上线下多场景的获客渠道,拥有零售客户超过1.6亿人,股份行中排名第一。线上重点打造了“招商银行”和“掌上生活”两款App。截止2021H1,招商银行App累计用户数1.58亿户,掌上生活App累计用户数1.17亿户。线下获客由坐销模式向行销模式转变。招商银行主动提升客户经理的获客效能,开拓网点周边社群。在财富管理上,招商银行开放平台,代销他行理财规模领先同行,非货币市场公募基金保有规模超过7000亿。同时招商银行持续强化自身投研能力,开发摩羯智投系统,根据大数据和用户画像迭代投资模块。根据招行官网信息,摩羯智投是同业中首个智能投顾产品,上线4年累计客户超20万,累计销售规模超140亿。

苏宁易购:盲目多元化投资+线上生态失利。截至2021年9月8日,苏宁易购市值约516亿元,较市值巅峰跌去了75%。苏宁易购陷入转型困境的原因主要有两个。第一,盲目多元化投资导致生态跨度过大。从2012年起,苏宁开启跨界收购,陆续收购红孩儿、PPTV、满座网、国际米兰足球队、天天快递、万达门店和家乐福中国等企业,2019年投资性现金流出高达208亿元。然而苏宁的多元化投资并未形成生态化。棋盘过大、业态复杂成为了苏宁的困扰。第二,苏宁没有处理好O2O(线上线下)的关系,致使在线上生态竞争中失利。在电商企业向移动互联转型的过程中,苏宁加大了线下门店的扩张。2014年线下门店突破了1000家,拥有员工18万人。但苏宁线上线下价格保持一致造成内斗互博问题,上千家门店成为了苏宁线上转型的枷锁。

乐视网:主业亏损+用户协同性低。2021年7月21日,乐视网被正式摘牌,从创业板退市。从乐视网的发展历程来看,主业持续性亏损叠加生态用户协同性低是乐视网暴雷的主要原因。乐视网的主业乐视云、电视、内容板块等业务缺乏自我“造血”的能力,企业无法依靠内生发展增长。企业发展只能依靠股权质押和银行信贷等融资方式。经营业绩的暴雷会引发资金链断裂的恶性反应。同时,乐视网开启了所谓的“多元化发展”,进行了汽车、手机等跨领域的投资。这些业务在用户属性上没有做到精确化重叠,但投资规模都在百亿以上。高额的投资加快了乐视网资金断裂的速度。

3、不只有C端,商业银行的生态价值被低估

商业银行根据客户类群可以搭建四种生态:零售生态、企金生态、同业生态和政府生态。1)零售生态依赖场景化布局。在互联网浪潮下,传统依赖销售经理的模式逐步被银行淘汰。搭建数字平台、进行场景化布局成为零售生态转型的关键。2)企金生态的突破口是工业互联网。在抵押信贷模式下,企业的抵押性经营贷款规模已经达到49万亿,增速与M2增速接近。工业互联网赋予企业经营数据价值,使得经营数据变成可抵押资产,从而派生出新的信贷需求。3)同业生态需要一体化、专业化服务。银行需要帮助专业客户解决资产提升的核心问题,避免场景生态流于“有热闹、无效益”的“虚假繁荣”。4)政府生态需要将金融业务融入城市生活。银行通过帮助政府搭建金融基础设施,牺牲部分利润获得流量导入。政府生态需要形成政策、市场和用户的三端平衡。

生态角度来看,银行的价值被低估。当前市场对银行估值只分析零售和企金生态,一定程度低估了银行的价值。银行拥有来自个人、企业、同业和政府等不同客户的沉淀信息和业务数据。结合数字化转型和区块链等新技术跟进,银行有望实现“云上变革”,估值体系向互联网科技公司靠拢(由PB转向PE估值)。诚如麦肯锡在2018年冬季刊《全球数字化银行的战略实践与启示》中分析,银行只挖掘了只身数据资源的10%-20%。

注:

[1]数据截至2020年末,来源:艾瑞咨询

[2]来源:《金融场景生态建设行业发展白皮书(中国银行)》

[3]参考文章《诸神之黄昏:2021年以后的互联网及新兴行业》-互联网怪盗团

[4]源自《Logisticsand Supply Chain Management》,1992,MartinChristopher,

[5]来源:https://new.qq.com/omn/20191105/20191105A0JXN700.html

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn