美国刺激政策对我国出口的外溢效应

2021-03-12

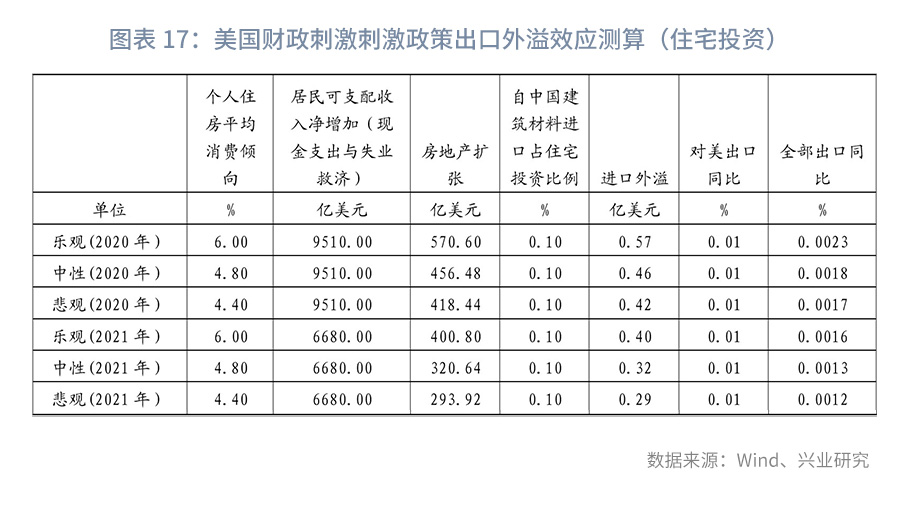

美东时间3月11日,美国总统签署了1.9万亿美元的新冠纾困法案,标志着该法案正式生效。水溢则漫,美国是我国第一大出口目的地,其“放水”政策对我国具有显著外溢效应。在此,本文重点观察美国渐行渐近的1.9万亿美元的经济援助计划对我国出口的外溢效应。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn

查看简介及免责声明