美联储再出组合拳—评美联储启动CPFF和PDCF

一、事件:美联储启动CPFF和PDCF

北京时间3月17日晚间,美联储启动CPFF和PDCF两项流动性工具,市场情绪得到短暂提振,美国三大股指冲高,但随后回吐涨幅。

美联储上一次同时启动CPFF和PDCF还要追溯到2008年。CPFF和PDCF分别在当年的10月和3月启动,当时正值次贷危机最危急的时期,美国股市和信用市场近乎崩溃,美元流动性异常紧张。

美联储选择在此时重启CPFF和PDCF,美国经济面临的衰退风险可见一斑。什么是CPFF和PDCF,它们又将起到怎样的作用?

二、CPFF和PDCF的机制和效用

1.1 CPFF

CPFF即商业票据融资便利工具(Commercial Paper Funding Facility)。具体运作机制为:美联储通过SPV(Special Purpose Vehicle)为合格的商业票据提供贴现,为企业短期融资需求提供流动性。

合格的商业票据包括:美元计价的评级在A-1/P-1/F-1以上的商业票据(含资产支持商业票据,Asset-Backed Commercial Paper, ABCP)。

每一发行人可获得的融资限额为2019年3月16日至2020年3月16日期间最大的美元计价商业票据发行量。融资利率为当前的3个月隔夜利率互换(OIS)加点200bp。

CPFF将持续运作1年至2021年3月17日。此后,纽约联储会继续向SPV注资,直至所有票据到期。

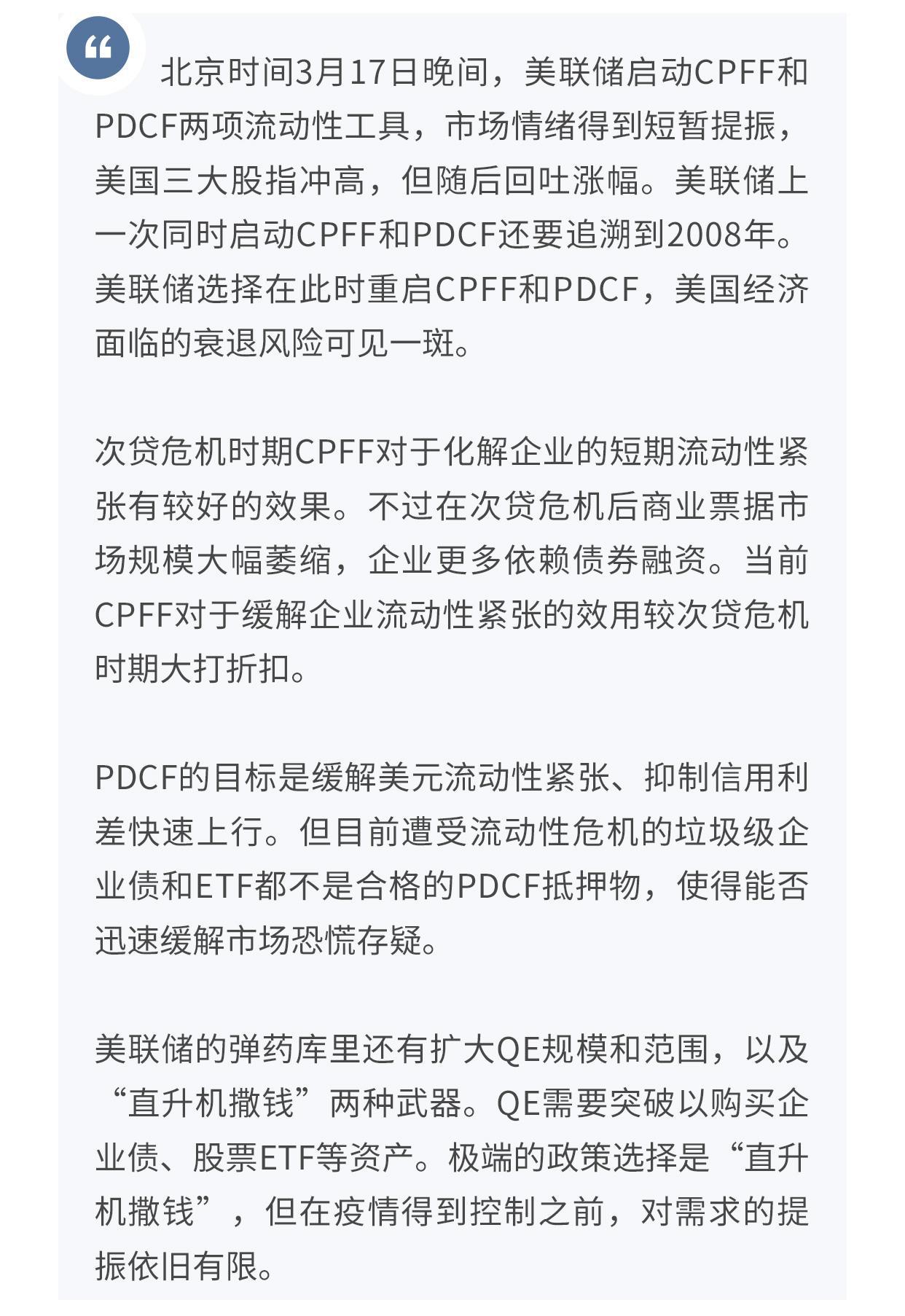

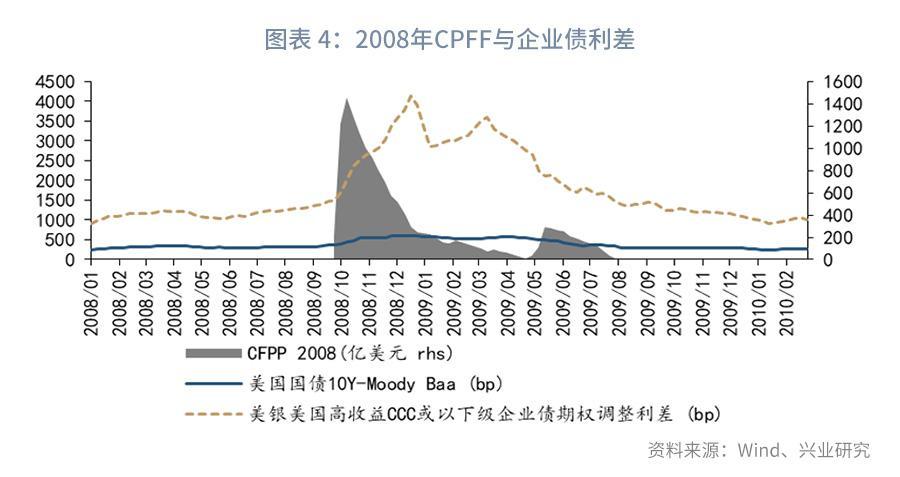

从次贷危机时期的经验看,CPFF对于化解企业的短期流动性紧张有较好的效果。不过在次贷危机后企业对于票据融资的依赖度降低,美国商业票据市场整体大幅萎缩,当前1级商业票据的余额仅有次贷危机高峰时期的22%。长期低利率环境下企业更多通过发行债券融资,但CPFF难以传导至企业债信用利差。因此当前CPFF对于缓解企业流动性紧张的效用较次贷危机时期大打折扣。

1.2 PDCF

PDCF即一级交易商信贷便利工具(Primary Dealer Credit Facility)。具体运作机制为:一级交易商向美联储提供合格的抵押物获得最长90天的贷款。贷款利率为贴现窗口利率。目前贴现窗口利率为25bp,是美联储利率走廊的上限。

合格的抵押物包括:美国国债、投资级企业债、国际机构债券、商业票据、地方政府债、MBS、ABS、股票。

除ABS只接受AAA级的CLO、CDO、CMBS外,其他类型的债券只要是BBB-以上评级(投资级)均可以被接受。商业票据同时接受A1/P1和A2/P2级,较CPFF的要求更宽松。

股票则不包含ETF、UIT、MF、权证。

PDCF会反映在美联储周度资产负债表的一级贷款项目下。

2008年美元流动性紧张催生了当时的PDCF。2008年10月美元流动性紧张达到高潮,PDCF规模也随着LIBOR 3M-OIS利差的扩大迅速增长。

2020年3月,LIBOR 3M-OIS利差达到次贷危机后最高水平,反映出金融体系内出现美元流动性紧张。这是当下美联储推出PDCF的主要动机之一。此外,由于恐慌性抛售和市场流动性不足,近期垃圾级企业债利差快速上行。从次贷危机经验看,PDCF对于抑制信用利差过快上行也能起到一定作用。然而当下的特殊性在于受到油价暴跌打击的页岩油企业债券大多为垃圾级,并不是合格的PDCF抵押物。

另外,次贷危机后ETF规模迅速增长,成为举足轻重的投资工具。从成交量看,100亿美元以上规模的股票ETF(56支,美国共有超过1600支股票ETF)的日成交量已经与标普500指数旗鼓相当。近期的市场暴跌与ETF流动性不足有着密切关系,但ETF也被排除在PDCF之外。

鉴于当前垃圾债和股票ETF面临的严峻形势,PDCF能否迅速缓解信用市场和股市的恐慌仍然存疑。

三、美联储弹药库里还有什么?

美联储降息的子弹已经打完,短期内实行负利率的可能性不大。重启QE后市场反而恐慌加剧。于是美联储由祭出CPFF和PDCF为市场注入流动性。接下来美联储还有什么工具可用?

达里奥提出过应对债务危机时的三种货币政策:

-

政策一:降息。但当利率降至足够低的时候将不能再刺激需求,便落入了“流动性陷阱”。

-

政策二:当降息无效时,央行便需要进行资产购买(QE),以避免落入通缩的恶性循环。

-

政策三:当资产购买也无效时,便需要财政赤字货币化,即俗称的“直升机撒钱”。央行可以直接在一级市场购买国债,即对财政赤字无限兜底。

美联储尚有一定的QE空间,且QE的形式还可以丰富,尚不能断言资产购买已经无效。若市场的恐慌仍得不到缓解,美联储将很快加大QE的力度,也有可能购买新的资产类别。例如美联储可以直接购买企业债(欧央行模式)或股票ETF(日央行模式),这些政策在初期一般也有较高的边际效用。不过购买企业债或股票ETF涉及法律权限问题,需要向国会申请,而分裂的国会存在政治不确定性。亦或是美联储可以对SPV进行注资或给一级交易商提供流动性,扩大合格抵押品范围,借由通道购入企业债或股票ETF。但整体而言,相较次贷危机时期QE的边际效用已经明显下降了。

财政部部长努钦已经表达了将直接向美国公民发放支票的意图,这部分额外增加的财政赤字需要美联储或一级交易商兜底。在最极端的情况下,美联储只能放弃所谓的“政治独立性”,配合财政部直升机撒钱。若发生此种情况,全球央行的政策范式都面临革命性的变化。但纵使直升机撒钱,在疫情没有进一步有效控制的情况下,对需求的提振力度依旧有限。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn