低波动下买权策略推荐—外汇衍生品月报2020年第3期

一、市场回顾[1]

1、行情回顾

总览

远掉期:流动性宽松带来掉期下行

2月,人民币掉期价格先跌后涨。春节后为应对疫情可能对经济和市场产生的负面影响,人民银行连续使用超额续作逆回购、启动MLF以及下调公开市场操作利率等多方面宽松手段加大支持力度。2月中上旬复工进度缓慢,银行间流动性较为充裕,3个月Shibor利率连续跌破2.6%和2.5%的关口,创下2009年6月以来的新低。而美联储1月末的议息会议继续坚持保持利率不变,市场也预期本次疫情对于美国的影响可能较为有限,美元指数和美股均表现强势,美元LIBOR利率较为稳定,使得上半月掉期价格大幅下跌。不过2月18日,苹果公司发布声明表示由于受疫情的影响,将无法达成第一季度营收目标,其后市场对疫情在海外蔓延的关注度不断升温,叠加美国2月Markit PMI不及预期,美国长短端利率均出现显著下跌,其中30年国债收益率创下历史新低。整体来看,中美利差先缩小后企稳,掉期价格随之先跌后涨、全月收跌,此外由于短端流动性的充裕,当前市场卖短买长的交易仍较为活跃,需要警惕流动性环境改变的情况下,短端掉期价格大幅反弹的风险。此外,若疫情在美国进一步扩散,市场继续对于联储重启降息定价,美元短端利率下行,亦会导致掉期反弹。

期权:波动率中枢上升

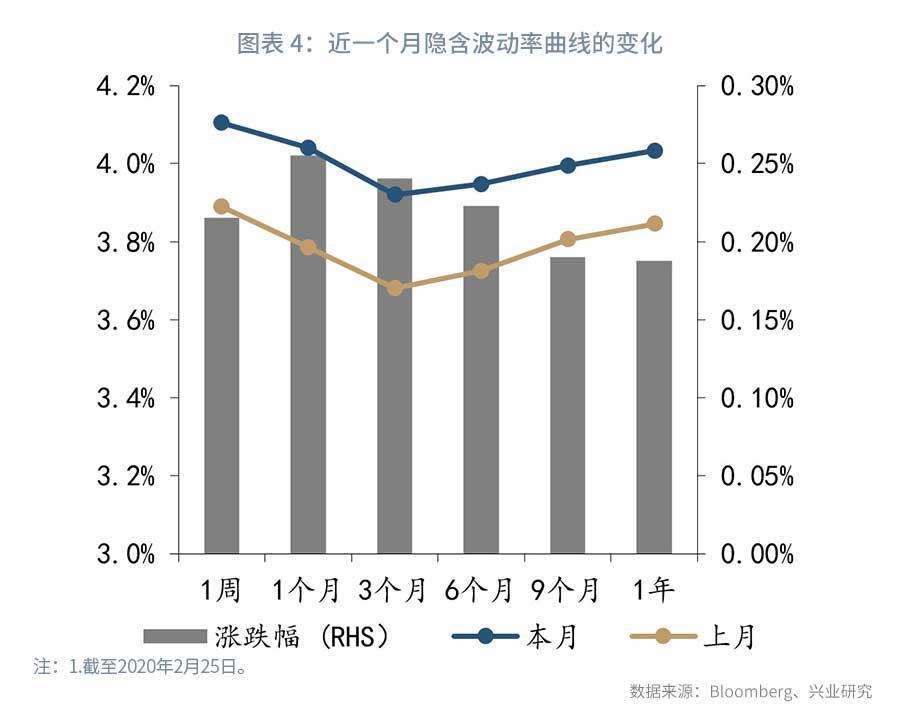

2月,受疫情影响境内人民币各期限期权波动率均出现上升,不过3个月之内的波动率上升幅度更大,导致波动率期限结构继续呈现“V”型,体现出市场对于疫情蔓延的担忧依然主要集中在短期。2月人民币汇率经历上下波动,实际波动率明显上升,但隐含波动率整体依旧低于2017年6月以来的均值水平(见图表 4、图表 5);25Delta的风险逆转期权波动率在月初大幅上升后有所回落,但中枢明显高于1月,一方面原因在于期权市场的季节性特征,另一方面新冠疫情引发全球市场风险偏好大幅下降也是重要的因素。

价差:境内外远掉期价差大幅走阔

2月,如我们在上一期月报中所述,境内外远掉期价差(境外减去境内)较节前均出现较大幅度的走阔,较为充分地反映了市场对疫情对中国市场冲击的担忧(见图表 7和图表 8)。期权方面,境内市场人民币期权波动率上升更加明显,部分原因在于复工节奏缓慢导致境内市场交易量明显少于前几年同期,市场深度下降是波动率上升的重要助力,这导致境内外期权波动率价差反而出现了收窄(见图表 9)。

期货:投机情绪稳定

2月,离岸美元兑人民币期货价格先跌后涨的行情,由于春季期间离岸市场照常交易,1月底的价格中已经部分消化了疫情对市场的冲击,中国境内市场开市后,境外反而出现升值行情。不过2月18日后,由于美元利率大跌,离岸人民币期货价格重回贬值。总体来看,人民币期货全月收贬(见图表 10)。春节时期香港市场的交易量信息噪音逐步消退,持仓量和交易量均出现回升,虽然新交所投机交易有所抬头,但整体投机情绪较为稳定(见图表 11、图表 12和图表 13)。

美元利率互换:美联储降息预期升温

2月中下旬,新冠疫情在全球扩散,全球供应链的潜在冲击带来市场风险偏好回落,而美国Markit PMI不及预期则进一步“火上浇油“,美债收益率大跌,其中30年美债收益率创下历史新低,10年期和3个月收益率倒挂程度进一步加深,市场对于美联储降息的预期升温(见图表 14)。受此影响,长期限的利率互换价格下跌更明显,互换曲线也出现局部倒挂——10年期的价格低于1年及以下期限的价格(见图表 15)。交易量方面,利率互换交易活跃度明显上升,曲线倒挂下买入互换来降低长期融资成本,以及降息预期下对冲负债组合久期风险的考虑推动美元利率互换交易量上升(见图表 16)。

二、后市展望

1、月度聚焦

期权:低波动率下如何选择期权交易

2月,在疫情的影响下,人民币期权隐含波动率(不另加说明,一般指的是美元兑人民币)中枢终于摆脱了此前低迷的震荡区间,不过在全球外汇市场波动率“消失”的背景下,人民币市场也无法独善其身(见图表 17)。此前我们提到(见图表 4),在新冠疫情的“助攻”下,人民币期权的隐含波动率呈现出“V”字形态,3个月期限反而成为“洼地”。

进一步看,尽管2月人民币汇率上下波动导致实际波动率显著上升(1个月实际波动率是近5年来2月最高值),但是由实际波动向期权隐含波动率的传导出现了明显的“钝化”——无论是1个月还是3个月隐含波动率均低于近5年来的2月均值。我们常把同一期限期权隐含波动率和汇率实际波动率之差简称为“风险溢价”,有趣的是风险溢价转负往往意味着人民币汇率将进入阶段性震荡,而过去3年的2月中下旬至4月上旬都出现了类似的情况,当前市场的信号或意味着3月人民币汇率将再次进入震荡格局(图表 19)。

从期权隐含波动率的季节性分布特征也可以看出,除非发生重大超预期事件,比如2019月5月初特朗普突然表示要对中国2000亿美元进口商品加征关税导致市场动荡,否则期权隐含波动率在3月至4月大概率会继续回落。这对于希望购买期权进行避险的企业或投资者来说是个好消息。不过如果根据我们的基准判断,人民币进入震荡的话,短期内卖出期权也是值得考虑的选择,那么是卖看涨期权还是看跌期权呢?

我们可以通过风险逆转期权来获得进一步的信息。风险逆转期权的波动率可以简单理解为相同行权概率(可以近似的用delta来表示)的看涨期权和看跌期权波动率之差。风险逆转看涨期权上涨,说明看涨期权的价格相对更高,反之亦然。风险逆转期权也具备一定的季节性规律,一般上半年的中枢较低,下半年则会有所抬升。2月,3个月风险逆转期权水平在近5年中仅次于2015年和2016年初(见图表 21),3、4月很可能有所下降,这反映出当前看涨期权的价格处于相对的高位,从彭博计算的报价来看,以平价期权为例,当前1个月看涨期权比看跌期权高出约30pips,而3个月则超过100pips(见图表 22)。

因此我们可以总结出简单的期权操作框架(见图表 23),根据隐含波动率和风险逆转期权的高低将操作选择空间分为四个象限。如当前整体隐含波动率不高,但风险逆转期权价格较为突出的情况下,更推荐买入期权或是卖出看涨期权。

2、策略推荐

在上一部分我们已经说明了3、4月在期权交易方向上比较推荐适时买入期权或根据敞口情况趁前期风险逆转期权较高时卖出看涨期权。

对于结汇企业来说,3至4月或是通过买入看跌期权锁定汇率敞口不错的时间窗口,而且由于风险逆转期权当前价格较高,卖出看涨期权也能获得不错的补贴。若企业上半年有刚性购汇需求,除了趁着波动率下降低价买入看涨期权外,对于风险偏好更高、风险管理能力更好的企业来说,也可以考虑卖出短期看涨期权以降低避险成本。

注:

[1]为保持报告简洁明晰,在行文上有如下缩略习惯:

-

若无额外说明,本文中所说的人民币汇率均指代美元兑人民币汇率(USDCNY);

-

远期和掉期报价通常使用远期点和掉期点的形式(即远期与即期价格之间的价差),我们主要讨论掉期点。

-

若无额外说明,本文中的期权隐含波动率均指的是平价(At The Money ,ATM)期权的隐含波动率。

-

若无额外说明,境内外价差均指的是同一衍生品品种的境外价格减去境内价格。

转载声明

转载申请请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn