反弹情绪酝酿—大宗商品周度观察

能源:近期原油市场没有明显的交易逻辑,更多是跟随消息出现脉冲式行情。但避险交易逻辑近期急剧发酵,对于风险资产施压,需警惕避险交易短期反转带来的原油等资产的反弹。

有色:期铜本周维持震荡行情,在需求持续恶化与累库的情况下仍能企稳,买盘强劲。期镍宽幅震荡,需求承压但印尼禁令不确定性犹存,未来供需缺口大概率走扩。

黑色: 本周黑色系价格有所企稳,前期的大跌透支了需求端较多的利空预期,所以虽然需求仍然疲弱,但短期并未价格。供给端限产保价以及钢材库存数周来首次下降对于钢价形成一定的提振。

大宗商品

一、宏观环境

继上周中美贸易摩擦升级后,本周贸易局势略有缓和。周二晚间中美经贸高级别磋商双方牵头人进行通话,中方就加征关税问题进行了严正干涉,双方约定未来两周内再次通话,随后特朗普政府宣布推迟对部分中国商品加征关税,贸易前景出现局部改善。周四下午国务院关税税则委员会负责人表示,为应对美国加征关税的举动,中方将不得不采取反制措施,贸易争端持续胶着。同日特朗普表示,此前的沟通是富有成效的,并很快将于习近平主席进行通话。

市场对全球经济增长的预期持续恶化。美国方面经济数据喜忧参半,7月通胀与零售销售好于市场预期,短期提振风险偏好,但两年期与十年期美债收益率的倒挂与走弱的密歇根大学消费者信心指数仍预示着未来经济的放缓。欧元区经济疲软,受贸易争端影响,德国二季度出口下滑,GDP环比萎缩0.1%,欧洲经济火车头的熄火表明欧元区经济衰退的风险正逐步上升。英国最新经济数据强劲,就业、通胀与零售销售均好于市场预期,但无协议脱欧正逐渐由前景走向现实,脱欧阴影笼罩下的英国经济仍令人担忧。中国7月社融增长与新增人民币贷款不及市场预期,出现紧信用苗头。

美联储内部对未来货币政策路径的分歧仍存,虽然多位联储官员对当前经济数据表示充分肯定,前主席耶伦称衰退尚早,但9月降息25pb的预期已超过99%,特朗普也继续对联储立场进行抨击。周四欧央行管委会委员雷恩谈到9月推出重大宽松措施的必要性,外界对欧央行降息预期大幅提升。本周墨西哥央行宣布降息25bp,为该国五年来第一次降息。

意大利参议院召开议会,定于20日审议对总理孔特的不信任投票,执政联盟濒临瓦解。阿根廷总统马克里以明显劣势输掉大选初选,严重出乎媒体与民调意料,叠加该国脆弱的经济,市场恐慌与不信任情绪飙升,阿根廷股债汇遭遇三杀。

本周公布的经济数据如下:

二、EIA周报聚焦:油价短期酝酿反弹情绪

一周聚焦

走势回顾:截至8月16日,WTI周度涨幅0.68%,Brent周度涨幅0.19%,Oman周度涨幅0.24%,SC周度涨幅2.05%。

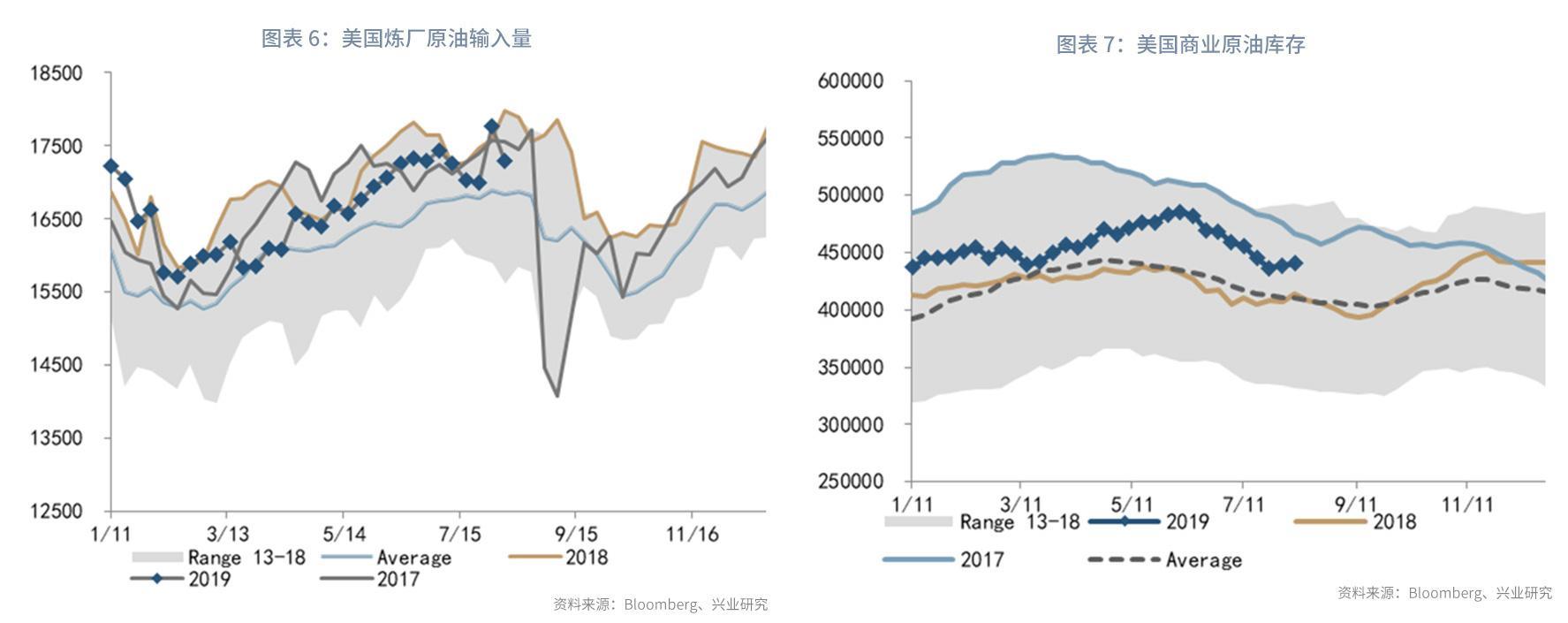

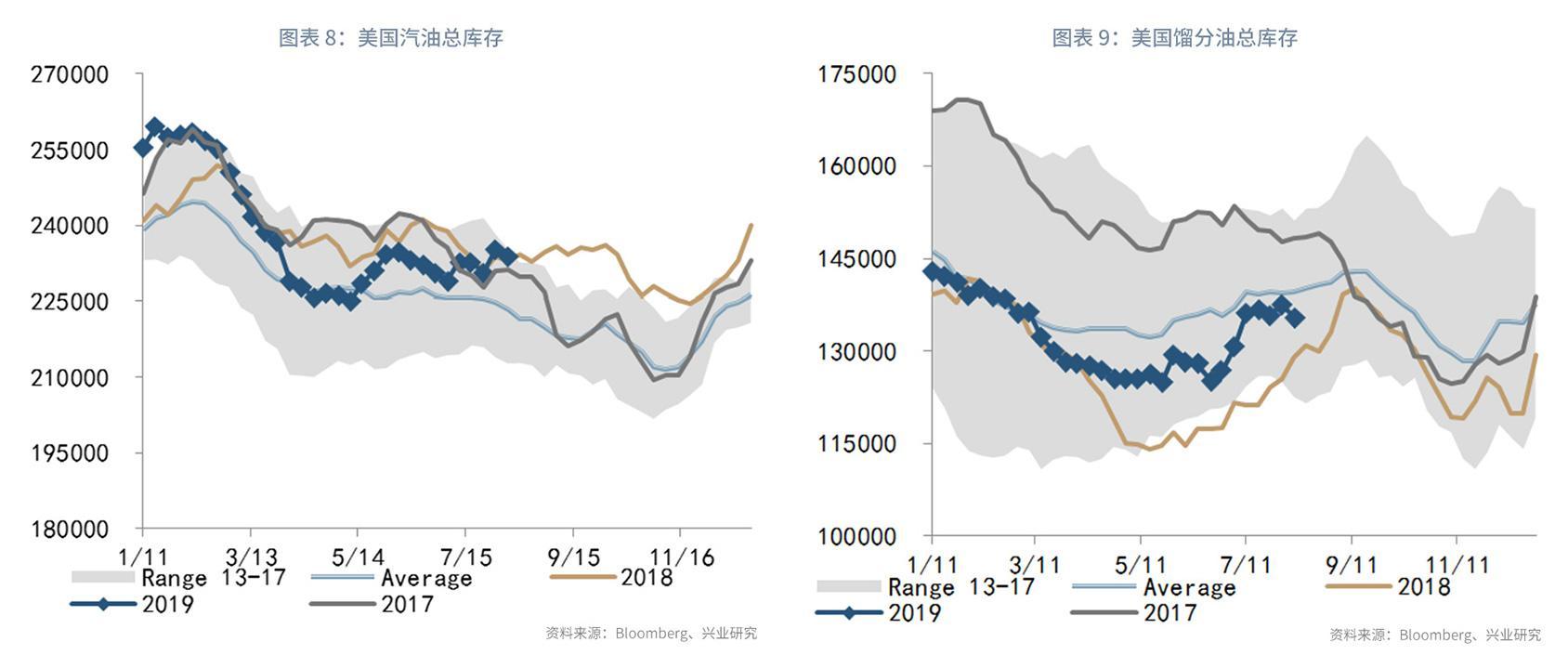

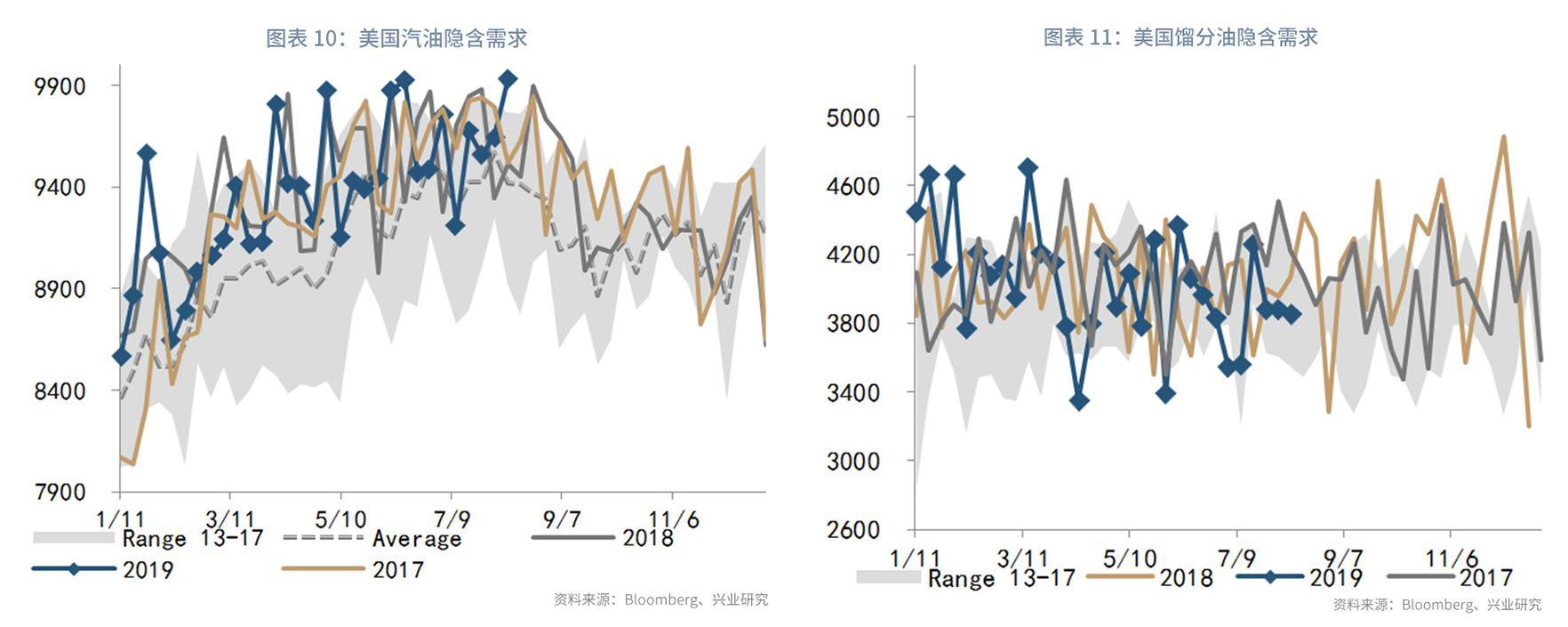

本周三公布的截至8月9日的EIA库存数据显示,美国原油库存增加158万桶至4.4051亿桶,前值增加239万桶。汽油库存减少141万桶至2.3376亿桶。馏分油库存减少194万桶至1.3551亿桶。进出口方面,本周原油进口量增加56.5万桶/天至771.4万桶/天,环比上升7.9%,原油出口量增加81.8万桶/天至268.3万桶/天。汽油进口量减少41.0万桶/天至80.7万桶/天,汽油出口量减少32.4万桶/天至45.3万桶/天。需求方面,汽油需求环比增加28.1万桶/天至993.2万桶/天;馏分油需求环比减少2.7万桶/天至385.9万桶/天,航空燃油需求环比增加20.6万桶/天至201.7万桶/天。从最近四周的库存变化来看,今年降幅接近2017年同期降幅。滚动四周的汽柴油需求同比微增。

本周油价整体呈现震荡。8月13日,特朗普宣布推迟部分3000亿商品关税加征时间至12月15日,油价因此出现显著上行。但消息刺激带来的上行未能延续,8月14日美国2年期和10年期国债收益率曲线倒置,为2007年以来首次,显示投资者担心全球最大经济体正走向衰退,油价再次走跌,避险情绪有所升温。近期原油市场没有明显的交易逻辑,更多是跟随消息出现脉冲式行情。

原油库存在中西部地区有所减少,但在其他地区均呈现增加态势。中西部地区原油库存环比减少334万桶至1.326亿桶,其中库欣地区原油库存环比减少254万桶至4480万桶。美湾地区的原油库存环比增加176万桶至2.245亿桶,西海岸地区的原油库存环比增加220万桶至5110万桶。

汽油库存的减少主要发生在西海岸地区,但在东海岸和中西部有所增加。西海岸汽油库存环比下降156万桶至3020万桶,东海岸地区汽油库存环比上升54万桶至6160万桶,中西部地区库存环比上升4万桶至5010万桶。

柴油库存的减少主要发生在美湾地区,而东海岸和中西部库存有所增加。美湾地区柴油库存环比减少219万桶至3920万桶。东海岸地区柴油库存环比增加94万桶至4720万桶,中西部地区柴油库存环比增加40万桶至3260万桶。

三、有色:利空云集但买盘强劲,低位仍存支撑

一周聚焦

走势回顾:本周有色金属大多呈现震荡行情。本周伦铜和沪铜分别下跌0.21%和0.45%;伦铝和沪铝分别上涨1.21%和2.19%;伦铅和沪铅分别下跌1.45%和0.57%;伦锌和沪锌分别上涨1.23%和0.03%;伦镍和沪镍分别上涨3.35%和下跌0.22%。

本周期铜走势强于市场预期。周二消息面传来贸易争端改善的利好,全球避险情绪边际消散,包括铜在内的风险资产受此提振均大涨。但消息带来的刺激未能持续,周三风险资产均出现明显回调。虽然宏观担忧仍存,但本周走势来看铜市存在支撑。需求面看,美债收益率倒挂与全球衰退风险的上升明显强化需求焦虑,LME与上期所铜库存本周均有上升,印证需求疲软的现实。但在利空云集的环境下,铜价仍维持震荡行情而非破位大跌,走势强于市场预期。

本周期镍宽幅震荡,国内外盘面略有分化。供给方面,印尼海事事务协调部长表示政府将加快矿石出口禁令的实施,禁令的悬而未决为市场带来较强不确定性。需求方面,不锈钢库存高企,镍需求受到打压,镍价有下行压力。但目前镍市的供需缺口仍存且在继续扩大,后市上涨仍存动力。

四、黑色:情绪边际有所企稳

一周聚焦

走势回顾:本周焦煤期货主力合约周度跌幅0.39%,焦炭期货主力合约周度涨幅2.17%,铁矿石期货主力合约周度跌幅1.96%,螺纹期货主力合约周度涨幅3.45%,热卷期货主力合约涨幅3.67%。

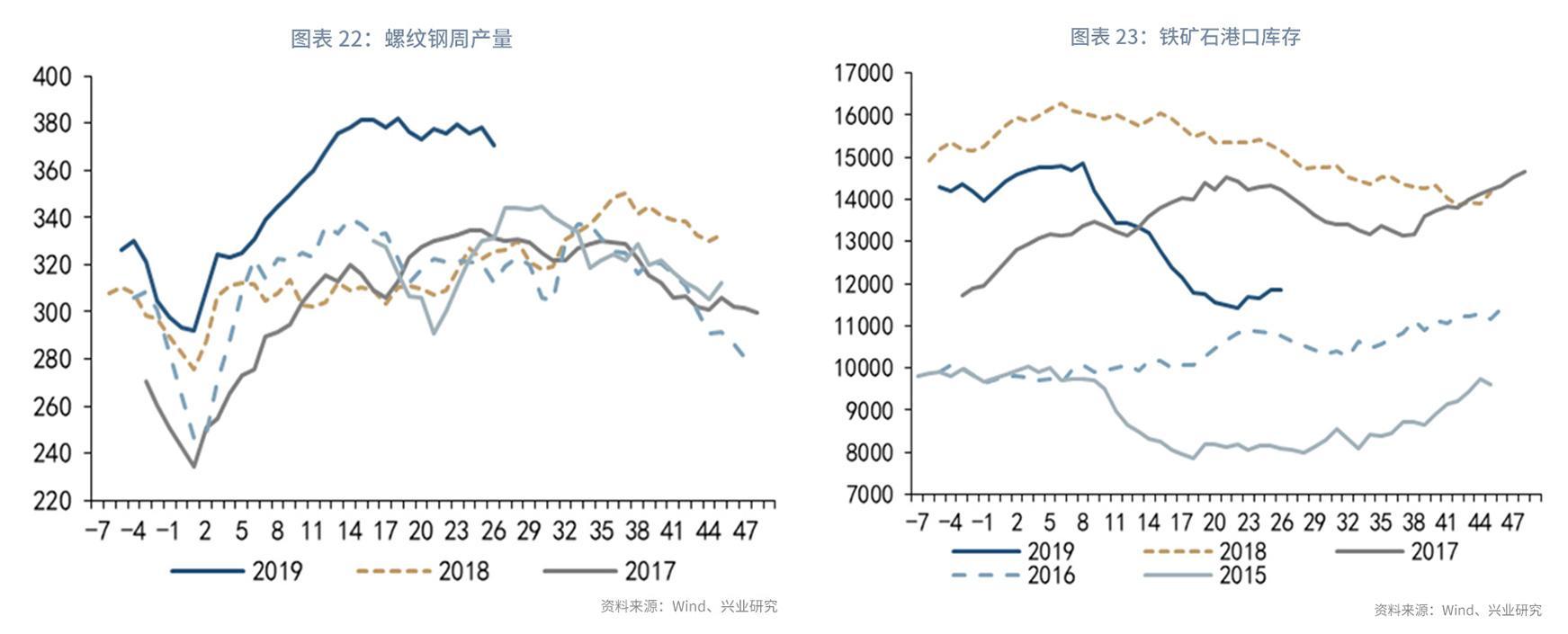

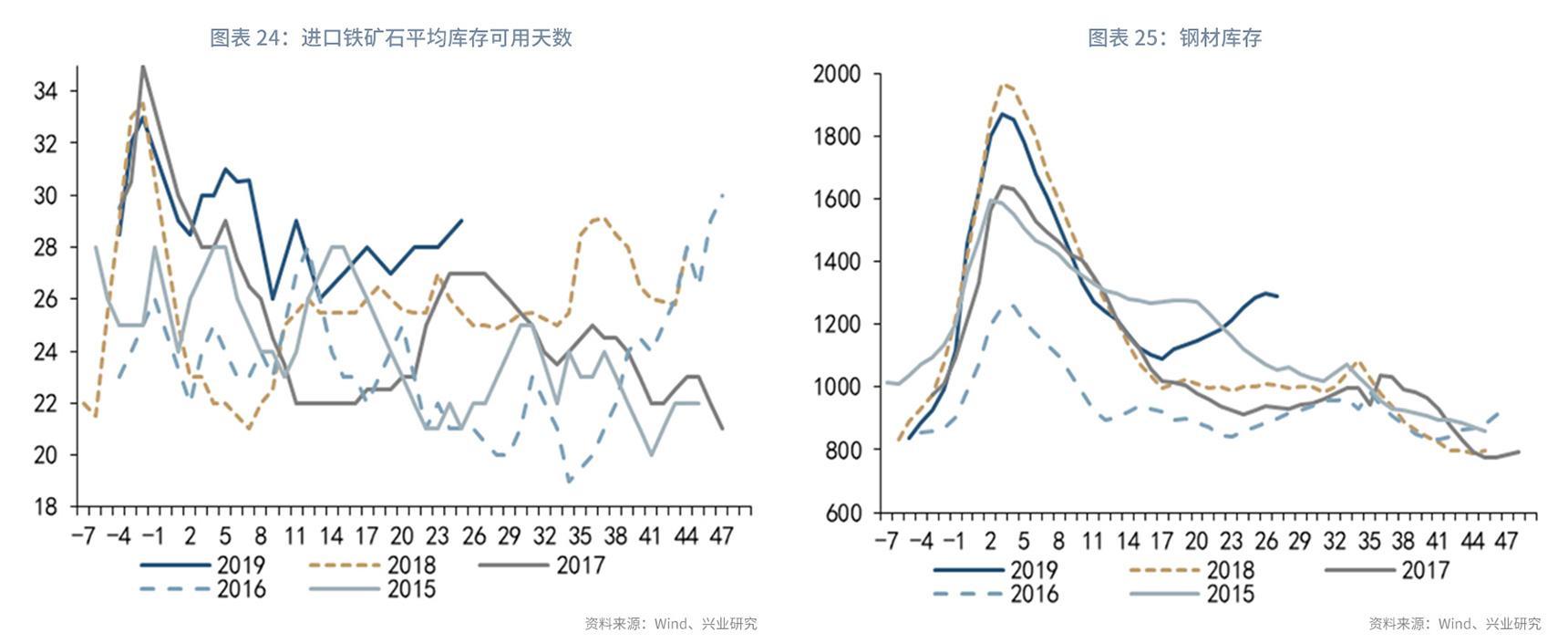

本周螺纹钢价格小幅上涨,前期的大跌透支了较多需求端的利空预期,所以虽然需求仍处淡季,但需求端的利空对于价格的打压短期已不再显著。供给方面,山东、四川等地钢企近日纷纷决定保价限产,钢厂检修率也在不断上升。山东省部分钢企于8月13日召开信息交流会议,主要建材生产企业达成了多项共识,其中包括6家钢厂建材将减产40万吨,限产保价。无独有偶,四川省地方冶金控股集团有限公司8月12日召开小组会议,推进集团内部各生产企业的限产工作安排。根据时间表,下属11家钢铁企业在8月12日至27日期间分批限产,并互相监督限产情况。需求方面,受高温多雨天气影响,目前螺纹需求处于传统淡季,上海线螺采购量、全国建材贸易商每日采购量等指标显示需求仍相对偏弱,预计这一局面将持续到8月底。

本周铁矿石价格低位有所持稳,维持小幅横盘震荡。供给方面,8月13日淡水河谷高管表示坚信目前市场需求还是处于比较旺盛的水平,正在进行一系列复产以及扩产方案以保证销量。需求方面,下半年环保限产扰动作用增强,国内铁矿石需求或已阶段性见顶,由于空气质量问题突出,唐山地区环保限产再度趋严,限产对铁矿石需求的影响已接近去年非采暖季限产最严格的时期。考虑到今年8至9月环保限产大幅放松的概率较低,而11月以后北方重点城市也将进入采暖季限产阶段,因此下半年环保限产对铁矿石需求的抑制作用较上半年明显增强。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn