外资流入支撑人民币汇率—外汇与贵金属周度观察

一周回顾:市场已充分消化1月联储边际转鸽,交易逻辑重回美国与非美经济体基本面分化,美元小幅升值,主要非美货币均出现贬值。特朗普启动国家紧急状态,西班牙首相宣布提前大选,避险情绪小幅回升,黄金上涨。境内美元兑人民币随美元指数上行,修复春节期间与境外汇率积累的偏离行情;G3货币相对人民币贬值,三大人民币指数上行。节后交易量如期回升,期权隐含波动率继续回落,市场情绪稳定。

基本面纵览:全球市场:(1)特朗普启动国家紧急状态,美国多项经济数据表现不佳。(2)欧洲经济政治再添不确定性,欧央行暗示重启长期再融资操作。(3)英国议会否决首相动议,脱欧变数上升。国内市场:(1)最高法院、最高检察院发文整肃非法外汇买卖。(2)陆股通流入资金再创年内新高,增量外资流入仍有较大潜力。(3)1月外汇储备继续上涨。

后市展望:美元指数短期内难以突破当前震荡区间,中美贸易谈判若达成实质进展将利好非美货币,近期外资持续流入将继续对人民币形成支撑。若全球经济继续释放放缓信号,抑或欧美贸易关系趋于紧张,日元和黄金将再次迎来上涨时机。

美国国家紧急状态,跨境资本流入

一、一周回顾

全球市场方面,2月以来市场逻辑重回美国与非美经济体基本面和政策的分化。尽管美国经济数据表现参差不齐,但欧洲领头羊德国已经徘徊在技术性衰退边缘。本周美元依旧保持相对优势、小幅上涨0.3%,欧元、英镑、日元等主要非美货币均收跌。受铁矿石、铜等大宗商品价格支撑以及中美贸易谈判进展积极影响,澳元兑美元逆势升值。市场不稳定因素发酵——特朗普为建边境墙不惜启动国家紧急状态;此外因预算被否决,西班牙首相宣布将于4月28日提前进行大选,黄金小幅上涨(见图表 1)。

人民币市场方面,本周境内美元兑人民币随美元指数上行,修复春节期间与境外美元兑人民币汇率积累的偏离行情。境外美元兑人民币受到34日均线阻力,整体维持震荡行情。节后即期询价成交量如期回升,期权隐含波动率继续回落。非美货币方面,G3货币相对人民币贬值幅度更大,三大人民币指数上行(见图表 2和图表 3)。

流动性方面,受央行政策以及流动性节日紧张因素消退影响,境内人民币Shibor下跌9.6bp,离岸央票的发行对境外人民币流动性形成一定冲击,CNH Hibor小幅上涨。上周下跌后,美元LIBOR利率有所企稳,不过境内美元拆借利率继续下行,可能与外资大量流入有关。本周境内掉期点数上扬,境外掉期点数下行进入负值区间,境内外远期点数上行,远掉期价差收敛,掉期价差收窄至不足60pips。

二、基本面纵览

全球市场

1.美国重要经济数据不及预期

特朗普启动国家紧急状态,但边境墙建造仍面临阻力。周五特朗普宣布启动紧急状态,绕过国会为边境墙筹资。不过后续建站将困难重重,特朗普的举措将面临来自多方面的合法性挑战:华盛顿联邦法庭已经接到了来自德州的诉讼申请;众议院司法委员会将在下周启动调查。不过,由于国会没有直接驳回总统启动紧急状态的权力,“边境墙”事件的落地最终将取决于最高法院的裁决。

美国公布的多项经济数据表现不佳。美国1月CPI和PPI经季调后环比增速均不及预期,受能源价格影响CPI同比增速创下2016年10月以来的最低水平,但核心CPI同比保持稳定。在全球主要经济体通胀普遍乏力的情况下,美国的表现尚属稳健。不过,12月零售销售数据环比超预期萎缩,其中除去食品服务、天然气等的零售数据创下2001年9.11事件以来的最大跌幅(见图表 6),后者是计算美国GDP的重要参考数据。受此影响,亚特兰大联储下调2018年第四季度GDP增速,下调幅度超过1个百分点(见图表 7)。

市场预期美联2019年加息次数不超过1次。路透最新调查结果显示美国在未来12月内陷入衰退的概率小幅上升至25%[1],未来两年陷入衰退的概率则保持在40%不变;大多数经济学家认为美联储2019年仅加息1次。不过,根据联邦基金利率期货的变化,市场预期2019年美联储不会加息(见图表 8)。

2.困境之下欧央行暗示重启刺激政策

欧洲经济和政治再添不确定性。德国经济在技术性衰退的边缘徘徊:2018年第三季度出现罕见的环比萎缩后,第四季度录得环比零增长。值得注意的是,欧洲1月乘用车销量已经连续第5个月同比负增长。祸不单行,由于2019年预算被否,西班牙首相桑切斯宣布将于4月28日提前启动大选。目前民调显示没有一个政党能够获得足够的席位从而单独组阁,而联合组阁通常充满较大的政治不确定性。西班牙大选的特殊之处在于,可能获胜的左翼和右翼两个对立的政党联盟对于加泰罗尼亚地区的独立问题持有完全相反的观点——前者安抚,后者坚决反对。2017年加泰罗尼亚问题的发酵曾经对市场产生了不小的短线冲击。

欧洲央行很有可能重启定向长期再融资操作(TRTLO)。本周五欧央行执行委员Benoit Coeure在讲话中表示由于欧元区经济下滑超出预期,欧央行正在讨论启动新一轮长期再融资操作的可行性。我们在此前的报告中也曾提示,由于当前欧元区经济处于下行周期,叠加外部环境恶化,在退出QE之后欧央行最快可能在2019年3月启动新一轮再融资工具。

3.英国脱欧:政府和议会的“角力”

本周四英国首相梅在下议院继续“受挫”——梅提出的支持政府与欧盟修改脱欧方案的动议被否决。保守党内的硬脱欧派选择弃权是投票失败的重要原因,他们认为该动议会实质上降低无协议脱欧的可能性,可能使英国在与欧盟的谈判中处于被动的不利局面。

本次投票的结果对政府没有法定约束力,不会阻碍英国与欧盟进行再磋商。不过背后透露的英国政坛混乱的信号可能会影响欧盟进行谈判的积极性。

分裂的议会,矛盾的态度。英国议会当前主要有三股异见势力:保守党(执政党)中的硬脱欧派,保守党中的软脱欧派以及针锋相对的工党(第一大反对党)。三方势力争执不下,导致英国议会始终无法形成内在一致的政策方案。从1月末的第二次投票中可见一斑:议会既要求重新协商爱尔兰边界后备条款,避免不完全脱欧;又要求政府避免无协议脱欧(但未明确避免硬脱欧的路径)。

无力的政府,冒险的策略。悬浮议会的局面和执政党内部的分裂使得英国政府在议会的话语权大幅削弱。弱势情况下,首相梅不得不采取铤而走险的策略——减少可行的选项从而集中选票:一方面,施压议会支持政府修改脱欧方案,另一方面多次重申不同意推迟脱欧时间。这样在时间期限的压力下迫使议会在支持首相梅的脱欧方案和无协议脱欧之间做出选择。

欧盟隔岸观火,表态模糊。英国议会的混乱使得欧盟对修改方案的积极性并不高,并且在内容修改上欧盟有不一样的看法——希望英国政府保留后备条款,并且增加亲欧的内容从而争取反对党的支持。

关注分歧进展,谨防最后时候达成一致的反转局面。2月27日英国议会将举行新一轮投票,届时将对更多的修正案进行表决,随着脱欧期限临近,如何防止硬脱欧的发生是关注焦点。不过欧美政治决策体系向来低效,极有可能出现在3月21至22日欧盟峰会上欧英双方才达成一致的局面,这无疑会对市场情绪产生较大的冲击。

国内市场

1.整肃非法买卖外汇法律规范

最高法院、最高检察院发布《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》,规定实施倒卖外汇或变相买卖外汇等非法买卖外汇的行为,扰乱金融市场秩序,情节严重的,以非法经营罪定罪处罚。

较为典型的违法行为包括在国内外汇黑市进行低买高卖,从中赚取价差的倒卖外汇行为,以及以跨境资金兑付为主的变相买卖外汇行为。跨境资金兑付是指资金在境内外实行单向循环,没有发生物理流动,通常以对账的形式实现“两地平衡”。

非法经营数额在五百万元以上,或是违法所得数额在十万元以上的,构成“情节严重”的非法经营行为;非法经营数额在二千五百万元以上,或是违法所得数额在五十万元以上的,构成“情节特别严重”的非法经营行为。

2.增量外资流入股市

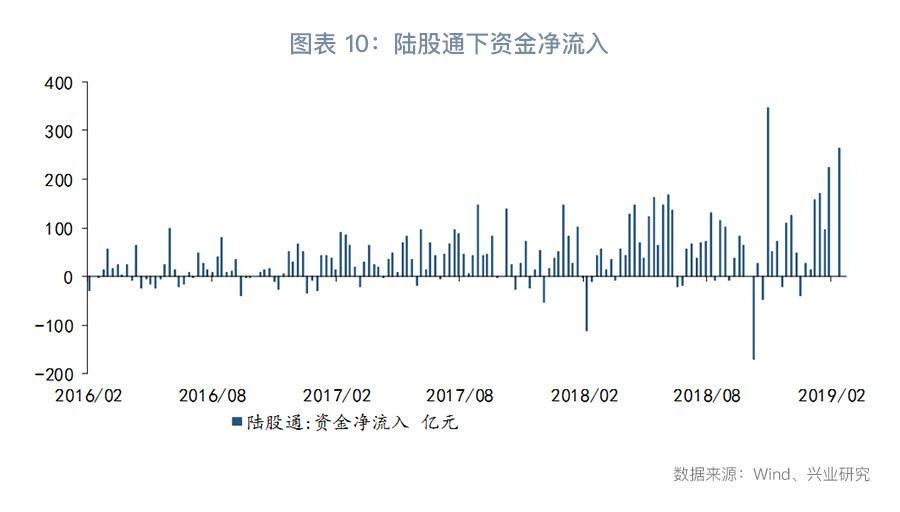

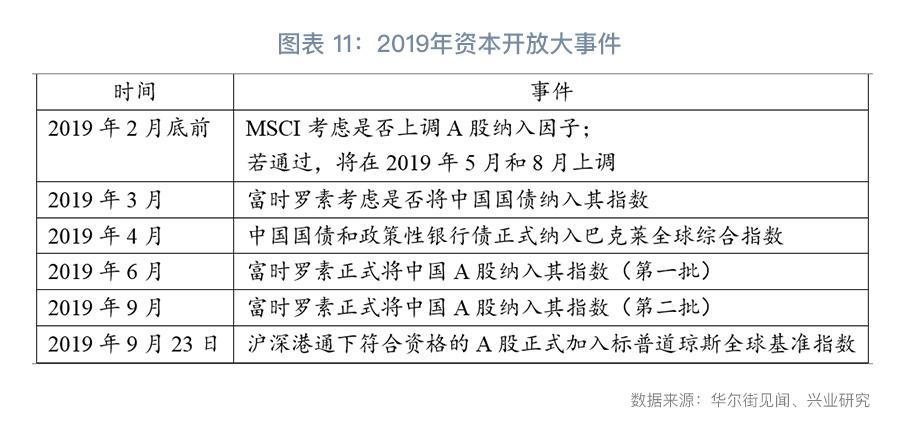

本周陆股通下资金净流入264亿元,继续刷新年内新高。年内来看,外资流入境内金融市场潜力巨大,2019年中国A股将正式纳入富时罗素指数和标普道琼斯指数,中国国债和政策性银行债将正式纳入巴克莱指数,此外MSCI中A股纳入因子可能由5%上调至20%,具体时间表详见图表 11。摩根斯坦利在报告中指出,2019年A股主动和被动资金流入将达到700至1250亿美元,远高于此前平均变动。预计3月起债市增量资金将接棒股市,继续对人民币汇率形成一定支撑。

3.外储迎来2019年首涨

2019年1月,以SDR计价,我国外汇储备22046亿SDR,环比下降48亿SDR,前值下降41亿SDR;以美元计价,我国外汇储备30879亿美元,环比上升152亿美元,前值上升110亿美元。除去美元指数贬值和美债收益率小幅下行带来的正向估值效应外,2019年1月外储实际上升72亿美元。

三、后市展望

全球市场方面,短期内继续把握当前市场重回美国与非美经济体分化的主线逻辑。在没有实质性基本面冲击的情况下,美元短期内突破当前震荡区间(95至97.8)的可能性不大。下周中美贸易谈判进入阶段性冲刺阶段,若出现实质性进展,风险偏好回升利好非美货币。欧美央行将公布1月议息会议纪要,美联储是否会年内停止缩表、欧央行何时推出长期再融资操作是重要看点。此外,欧美2月PMI数据将陆续公布,全球经济进一步放缓的信号可能对股市形成冲击;美国将公布进口汽车232调查,欧美贸易关系可能恶化,利空欧元,利好日元和黄金。

国内市场方面,本周境内外美元兑人民币即期汇率修复春节期间偏离后,预计将延续震荡整理。尽管美元指数未现疲软态势,但外资流入境内股债市场的倾向将对人民币汇率继续形成支撑。此外,节后交易量预计继续攀升,有助于人民币汇率短端波动率下行。中美贸易关系走向将在未来两周逐渐明朗化,从本周海外消息来看,特朗普有可能将谈判窗口期再延长60日期限,倘若该消息得到证实,则人民币汇率继续获得情绪上的利好,交易逻辑重归基本面仍需时日。

注:

[1]这里指的是调查结果的中位数水平。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn