谨防英国脱欧的黑天鹅—G7汇率与贵金属周度观察

美联储多位官员表态加息谨慎,中美贸易关系缓和,市场风险偏好上升,美元下跌,日元和贵金属震荡,其他主要非美货币均出现升值。

下周关注英国议会审议脱欧方案,谨防无法达成一致的混乱局面对市场造成冲击。美国政府关门事件若能取得共识,美元可能短线小幅升值。法国黄马甲运动短期无法平息,欧元仍存隐患。澳大利亚房地产市场风险出现,澳元近期上涨不具备可持续性。

(注:受美国政府关门影响,CFTC数据不可得)

美联储、中美贸易关系

一、一周观点

捕捉ETF资金背后的蛛丝马迹

美国市场是全球资本青睐的投资场所。在宽松货币政策的影响下,欧洲和日本等国家的大量资金流入美国,资本进入美国后很大一部分通过购买ETF等被动管理的方式进行投资,因此关注美国ETF资金的流向和变化可以了解这些资金的风险和久期偏好,进而可以对资本跨境流动风险作出间接评估。

从大类资产分类来看,美国ETF投资品种齐全,但主要以股票和固定收益为主(见图表 1)。美国ETF的主要投资标的包括股票,固定收益,商品,另类投资(地产等)、混合配置以及少部分货币和衍生品投资。其中股票和固定收益占绝对多数,从2018年累计净流入资金来看,二者占比超过了98%。2018年12月美联储议息会议表示坚持加息和缩表,市场遭遇紧缩恐慌,叠加部分上市公司下调盈利预期,股票ETF资金流入明显减速,而固定收益ETF则出现加速流入的情况,市场风险偏好下降(见图表 2和图表 3)。不过在上周鲍威尔“鸽”派论调后,流入股票的资金小幅企稳回升,流入固定收益的资金较上周则几乎腰斩。

更进一步,我们从固定收益ETF内部的结构来看。从评级维度,2018年末以来大量资金流出高收益债(也称垃圾债)ETF,流入投资级债券,其中A级及以上的高评级债券最受追捧(见图表 4和图表 5);从不同策略的表现来看,流动性收紧叠加杠杆贷款风险上升,资本套利银行贷款和公司债相关的ETF,而政府债券和相对安全的抵押贷款债券受到青睐(见图表 6);从不同期限来看,短期限ETF更具吸引力,不过与由于1年及以下的超短期限ETF包含不少短期贷款,在12月末市场压力的影响下也出现了流入放缓的现象,而由于收益率曲线倒挂风险上升,10年期以上的长期债券一度出现明显的资金外流(见图表 7)。综合而论,2018年末以来,美国资本市场资金流动的主线是提高安全性,控制久期。

近期美联储的犹豫以及中美贸易关系的缓和,使得市场情绪和资金流动出现了一定程度的“逆转”。但是从股票和高收益债资金反弹有限来看,市场整体的风险偏好有限,相较而言久期因素的限制有所减弱,长久期政府债券ETF出现明显的净流入。这一定程度上反映收益率曲线倒挂的程度(和预期)有所缓解。在此前的报告中我们提到,资金过于集中在短久期债券会使得市场的风险敏感度提高、资金的流出风险上升,从ETF资金流动来看,短期内情况出现改善,美元兑日元的贬值压力缓解,美元指数短期内继续大跌的可能性下降。

在市场风险和久期偏好有所回升的情况下,美元指数震荡区间下移,日元进入短期盘整待突破。美元方面,国会和白宫在政府关门问题上的僵持当前对市场的边际刺激下降;美联储虽然在加息上措辞缓和,但在缩表问题上未出现转向;短期内美国资本市场风险偏好有所上升,资本外流压力无虞。欧洲方面,欧央行退出QE后政策论调更加谨慎,法国黄马甲运动短期难以解决。美元有调整压力但没有大幅下跌的基础。技术分析上看,美元指数跌破120日均线的支撑,当前震荡区间主体在95至96之间,若跌破则下方重要支撑在93.8的重要颈线(见图表 8)。美元兑日元方面,此前我们一直强调关注美国金融资产的波动和资金流向对日元的影响,近期风险和久期偏好的上升将阻碍日元的升值势头。技术分析上,在上周大跌之后,美元兑日元进入震荡收敛行情,从4h图的收敛三角形看,美元兑日元大概率出现贬值突破,不过下方107.5附近的阻力明显,美日料盘整震荡后伺机而动(见图表 9)。

二、回顾与展望

一周行情回顾

衍生品市场多空对比

由于美国政府部分关门,近三周CFTC持仓数据未公布。从期权市场来看,受美联储转鸽和中美贸易关系缓和影响,市场风险偏好明显上升。避险货币日元和瑞郎多头情绪降温,而其他货币空头情绪出现了不同程度的改善。不过需注意下周英国脱欧方案审议可能对市场产生冲击,避险货币或伺机而动。

一周要闻详解

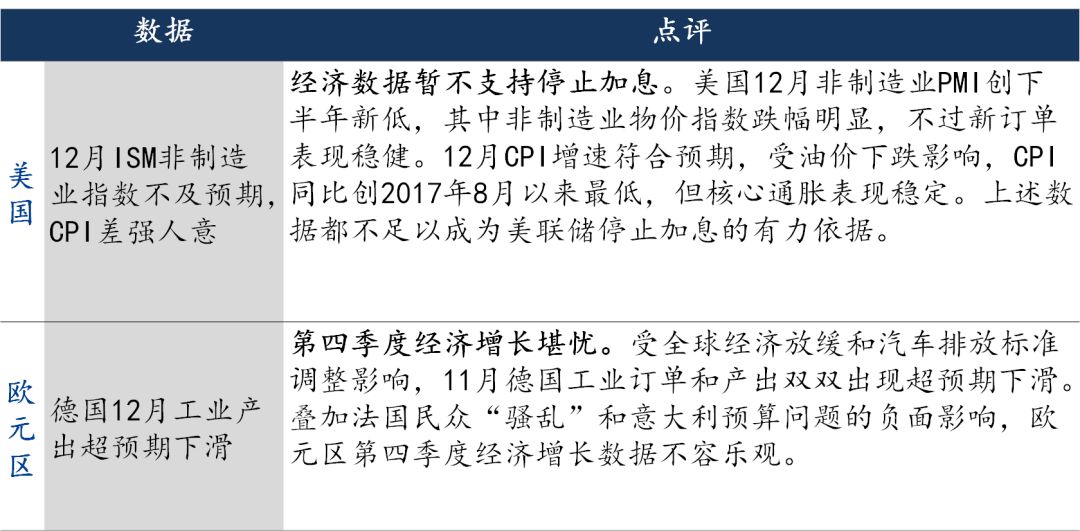

一周数据精评

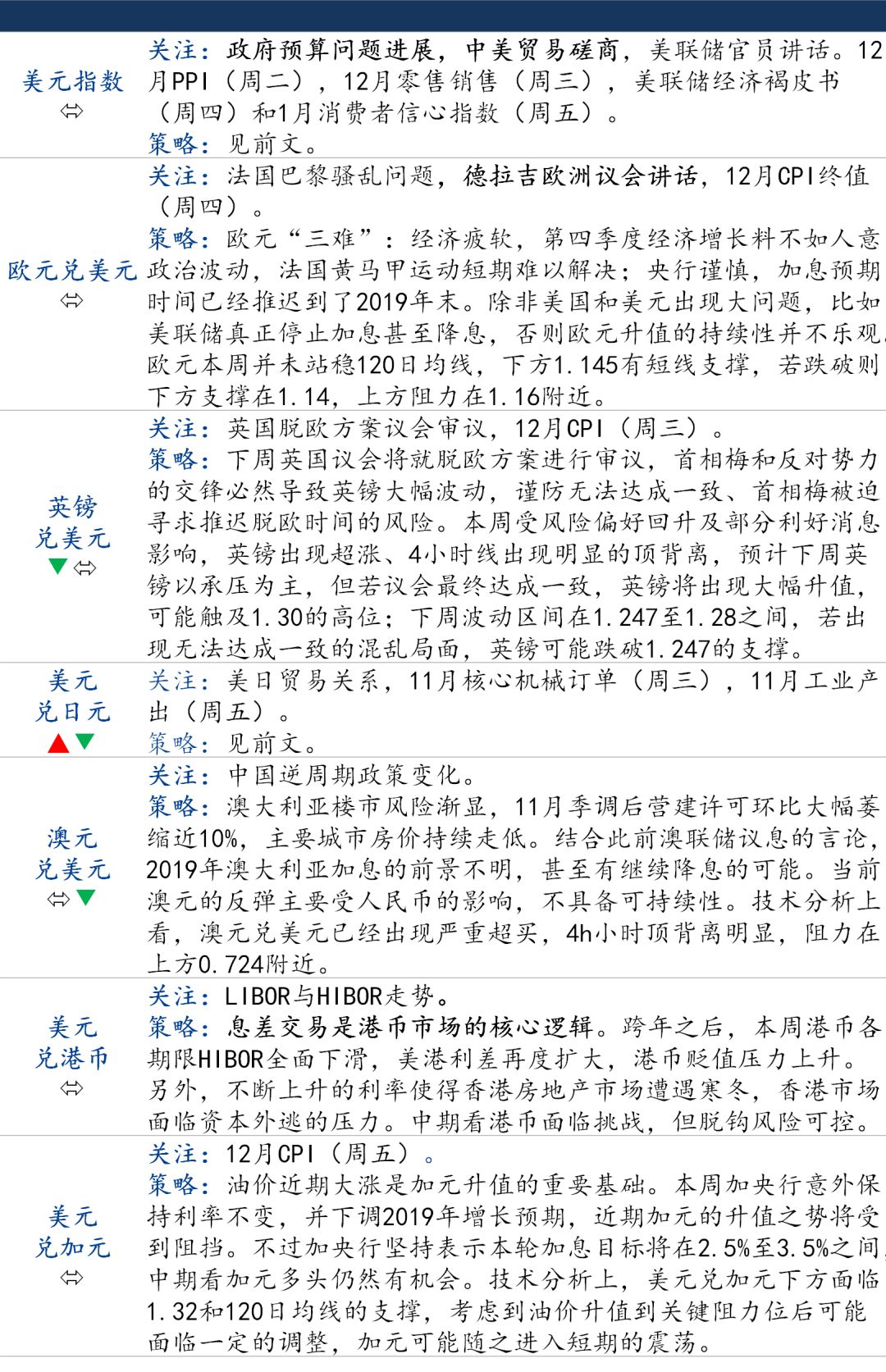

主要货币展望

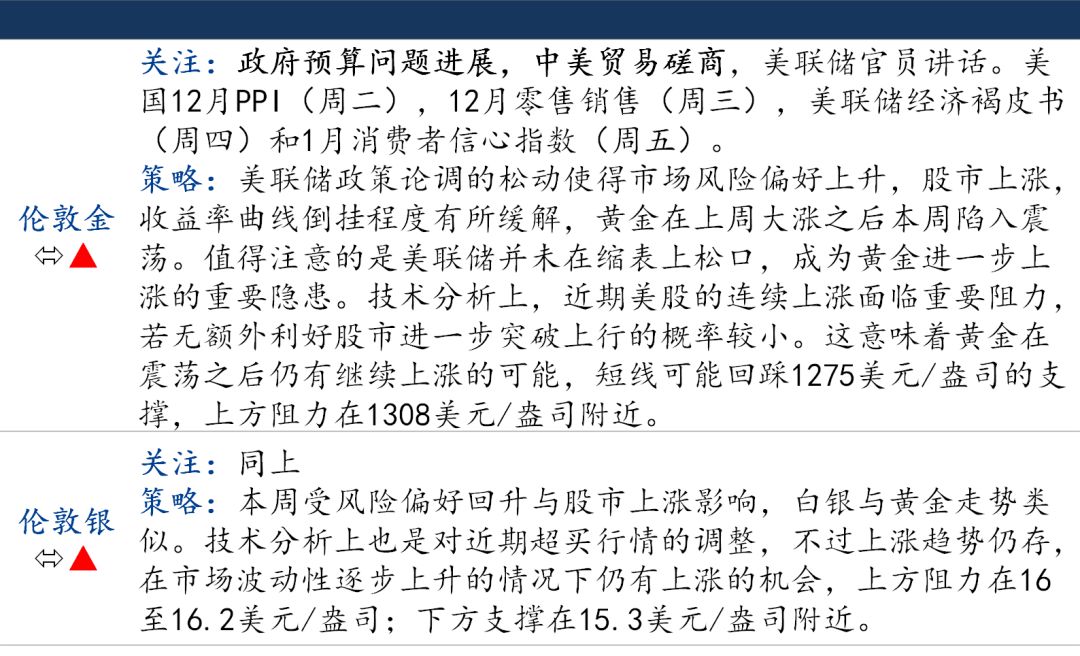

贵金属展望

三、美元货币市场概览

离岸美元市场方面,在市场对美联储加息预期降低的情况下,3个月LIBOR利率本周回落至在2.78%附近,与3个月OIS利率的价差回落至37bp左右(见图表 13),与联邦基金利率间的价差大幅收窄至28bp左右。国内美元流动性方面,与境外市场类似,所有期限利率均出现一定程度的下降(见图表 14)。

利率互换方面,在美联储论调转向的情况下,国债收益率曲线倒挂程度有所缓和。美元利率互换曲线倒挂情况也随之出现好转,但2年期及以下期限利率高于5年期的现象仍未扭转(见图表 15和图表 16)。

美国国债市场方面,下周将拍卖130亿美元的10年期通胀保值债券,从超额认购率和间接报价占比来看,通胀保值债券尚未受到海外购买减弱的影响,不过2019年通缩的风险有所上升,通胀保值债券的前景并不乐观。

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn