【永远观市】新债观察—第387期

乔永远策略团队出品

陈露 新债研究 15201144877

戴泽斌 新债研究 13958899535

如有VIP版报告需求,请与我们联系。

VIP版报告包括:优选篇新债资质分析、定制化新债池、一级发行结果回顾。

核心摘要

覆盖篇:

【永远观市】新债观察——第387期覆盖WIND渠道新债35只,其中城投债10只,产业债25只;发行日为12月13日的33只,12月14日的2只。

优选篇:

新债团队通过从兴业研究投行俱乐部获取的信息,优选新债86只。详情请索取报告:【永远观市】新债优选—第34期。

企业调研:

为便于投资人充分了解发债企业情况,减少信息不对称,兴业研究联合兴业银行投行部、兴业银行南京分行投行部于2018年12月20日在淮安召开债券投资人交流会,参会企业为:淮安水控、安东控股、镇江国控、泰州鑫泰、淮安交控、淮安国联、淮安开发控股、江苏悦达、盐城东方、建湖城投。详情请见正文第四部分。

更多精彩内容,尽在兴业研究金融模型平台,详情请登录:www.cibresearch.com

一、新债发行结果回顾

我们对本日发行的新债结果与此前的新债研究成果进行了比对,结果如下

数据来源:WIND、兴业研究

二、新债研究结果总览

(1)新债覆盖

数据来源:Wind、兴业研究

(2)新债优选

数据来源:Wind、各承销商、兴业研究

三、个券研究详情

主体资质分析

中交房地产集团有限公司(以下简称“中交地产集团”或“公司”)控股股东为中国交通建设集团有限公司,持股比例100%,实际控制人为国务院国资委。公司是国务院国资委下属可以以房地产开发为主营业务的21家央企之一,旗下拥有中交地产(000736.SZ)和绿城中国(3900.HK)两家房地产上市子公司,2017年主营业务收入构成为:房地产开发90.43%、酒店及其他设施类1.25%、建筑业0.85%、房产租赁0.42%、物业管理0.20%、BT/BOT项目0.20%。

核心风险点:

受拿地价格上行、建安成本较高以及加大三四线去化影响,盈利能力偏弱,利润对投资收益依赖较大,但稳定性欠佳。

近两年扩张较快,现金流弱化,债务规模迅速攀升。

公司股东背景强,房地产业务以中交地产和绿城中国为主要经营主体。公司是中国交通建设集团旗下唯一房地产开发平台,股东背景较强,可获得集团内资源支持。公司房地产业务以中交地产和绿城中国为主要经营主体,中交地产定位以刚需和首改为主,同时涉及旧改及特色地产的中高端产品、轨交特色、产业新城等项目,规模较小。绿城中国定位以再改和中高端产品为主,占公司资产及利润比重较大。此外,中交海外地产负责海外业务开发,目前规模较小,主要与海外知名开发商合作开发。

中交地产项目区位布局尚可,近年来业绩增长迅速, 2017年加大拿地力度,目前项目储备尚可。中交地产项目主要位于长三角二三线(苏州、温州、宁波、舟山等)、京津冀(天津、北京等)、西南城市群(重庆等)等区域,区位尚可,业绩增长迅速,2015-2017年及2018H1销售金额分别为17.3、51.2、110.4、59.6亿元。2017年中交地产加大拿地及合作开发力度,新增土储建筑面积172.3万方,拿地金额74.0亿元,同比大幅增长123.5%,占当年销售回款的67.5%,新增土储平均楼面价格约4297元/平方米,成本不高。2018年上半年拿地有所放缓,新增土储建筑面积55.2万方,拿地金额27.8亿元。截至2018年6月底,公司在建及待建面积合计763.0万方,主要位于重庆、长沙、南京、昆明、苏州、佛山等地,区位尚可,规模较小,可供开发不足1年,面临一定拿地压力。

绿城中国在杭州房地产市场优势突出,同时迅速向江浙沪其他地区扩张,业绩快速增长,2017年以来拿地扩张,布局向一二线城市倾斜,但在建项目中三、四线项目占比仍较高,仍面临一定去化压力。绿城中国在杭州市场的销售额占比约8%-9%,除杭州地区外,公司同时布局浙江其余地区、环渤海地区、江苏及上海地区等,三四线城市占比较高,近年来,公司加大三四线城市去化力度,加之房地产市场回暖,整体业绩增长迅速,2015-2017年公司实现全口径销售金额719、1139、1463亿元,2018年1-9月实现1014亿元,其中代建项目销售占比近4成,成为拉动业绩增长的主要动力。截至2017年底,绿城中国一二线城市去化率72%、三四线城市去化率67%,去化情况有所改善。2017年公司新增土地储备权益建筑面积570万方,权益投资总额442亿元,同比大幅增长317%,2018H1新增土储权益面积244万方,权益投资总额248亿元,布局向重点一二线城市倾斜,拿地价格攀升。截至2018年6月末,公司土地储备建筑面积3297万方,权益面积2073万平方米,规模非常充足,其中三四线城市占比虽有所下降但仍较高,仍面临一定去化压力。

受合作项目多且对绿城中国持股比例低影响,净资产中少数股东权益占比高;资产质量尚可,存货去化改善。截至2018H1,公司总资产3192.1亿元,净资产570.8亿元,但由于合作项目多且对绿城中国持股比例较低,因此少数股东权益占比高,归母净资产仅92.9亿元。存货规模1779.3亿元,近年来规模快速增长,其中开发产品占比10.3%,合同负债717.3亿元,去化有所改善,但三四线城市项目占比仍较高,仍面临一定去化压力,受限比例35.5%。货币资金520.1亿元,受限比例12.7%。绿城中国合作开发项目较多,形成了较大规模的其他应收款和长期股权投资,截至2018H1,规模分别为443.4亿元、127.1亿元,其中其他应收款账龄集中在1年以内,已计提坏账准备2.2亿元,回收风险尚可,长期股权投资每年可贡献一定规模投资收益,为公司利润主要来源。截至2018Q3,公司总资产3349.6亿元,资产结构基本保持稳定。

业务扩张推动收入及利润规模快速增长,但主业盈利能力偏弱,利润对投资收益依赖较大,稳定性欠佳,且归母净利润较低。2017年实现营业收入540.2亿元,净利润34.1亿元,同比分别增长44.1%、196.8%;2018年1-9月实现营业收入440.5亿元,净利润22.4亿元,同比分别增长130.0%、91.2%。但由于所有者权益中少数股东权益占比高,因此公司归母净利润较低,2017年及2018H1分别为2.1亿元、2.0亿元。受拿地价格上行、建安成本较高以及加大三四线去化影响,盈利水平偏低,2017年销售毛利率及主业利润率分别为20.8%、0.8%。公司非主业利润主要来自投资收益,2017年及2018年上半年分别实现投资净收益42.9亿元、14.2亿元,占利润总额的94.9%、30.2%,波动较大,稳定性欠佳。

2017年以来公司扩张较快,现金流弱化,筹资规模大幅扩张。公司两年扩张较快,经营、投资活动净现金流均由正转负,2017年及2018Q3分别经营活动现金流净额分别为-166.8、-105.1亿元,净流出规模较大,投资活动现金流净额分别为-6.6亿元、-43.1亿元,筹资活动现金流净额分别为227.4亿元、144.5亿元,筹资规模大幅扩张。

债务负担偏高,但在手现金充裕,短期偿债压力不大。截至2018Q3,公司总债务规模990亿元,剔除预收账款及合同负债后的资产负债率为77.1%,全部债务资本化比率为66.5%,按净资产计算的净负债率1.06倍,但由于少数股东权益占比高,按归母净资产计算的净负债率高达6.6倍。截至2018Q3,公司短期债务240.5亿元,在手现金充裕,足以覆盖短期债务。2017年EBITDA利息保障倍数为2.3,全部债务/EBITDA为11.6,长期偿债能力尚可。

融资环境较好。截至2018年6月底,公司共获得银行授信2627.4亿元,其中集团总部获得531亿元,绿城中国获得2095亿元,剩余额度1951.6亿元,受限资产总额756.5亿元,占总资产的24.0%,进一步抵质押空间尚可。公司债券融资渠道通畅,2018年10月发行一期3年期中票,票面利率4.56%,融资成本较低。公司持有中交地产(000736.SZ)100%股权、绿城中国(3900.HK)28.8%股权,权益融资渠道通畅。

存在一定或有风险。公司合作项目较多,对关联方提供担保规模较大,截至2018H1,对外担保规模187.5亿元,占净资产的31.3%,存在一定或有负债风险。

主体资质分析

湖北省交通投资集团有限公司(以下简称“公司”或“湖北交投”)为湖北省人民政府国有资产监督管理委员会全资子公司。2017年公司主营业务构成:车辆通行费48.94%、销售油品14.12%、大宗商品贸易10.55%、施工收入7.65%、智能制造收入5.86%;毛利润占比依次为86.79%、0.69%、0.69%、3.36%、2.09%。

核心风险点:

1、处于培育期路段较多,路产质量一般

2、在建工程较大,资本支出压力大

公司为湖北省最主要的高速公路运营主体,政府支持力度强。公司是湖北省国资委全资子公司,为湖北省最主要的高速公路运营主体,运营高速里程占湖北省总高速里程约70 %,省内地位较高,获政府支持力度大,除一般的免征所得税、营业税及政府补助外,政府还承诺公司每建设一条地方高速公路,以城区内的优质地块按照该条高速所占用土地指标的10%比例给予补偿。

公司处于培育期路段较多,路产质量一般。截至2018年一季度末,公司以全资及控股方式路产4439.63公里。公司单公里路产年收入约为243万元,处于相对较低水平。

公司收入主要来源于通行费、油品销售、大宗贸易、工程施工等,油品销售毛利率较低,毛利润主要来源于通行费业务,公司整体营收及净利润规模持续增长,盈利能力有所增强。截至2017年,公司实现营业收入220.5亿元,同比增长27.5%;实现净利润24.9亿元,同比增长41.6%。公司三年销售净利率依次为11.6%、10.2%和11.3%。销售、管理、财务费用占营业总收入的比例依次为0.2%、2.5%和24.5%,财务费用较高。2018年上半年,公司营收112.9亿,同比增加1.6%。受其他低毛利业务占比影响,公司毛利率一般,财务费用对利润侵蚀较大。

资产以在建工程及固定资产为主,受限程度较高。截至2018年9月末,公司总资产3779.3亿元。资产主要由非流动资产构成,占比89.1%。公司资产中占比较大的前几项为,在建工程占比45.1%,固定资产占比38.1%,货币资金占比4.6%,在建工程占比较高,未来面临一定投资压力。截至2017年末,公司受限资产1531.8亿元,为高速公路收费权,占总资产规模较大。

公司近年来刚性负债持续增长。公司最新资产负债率为69.6%,全部债务资本化比率为67.2%,有息债务2353.4亿,债务负担较重。公司货币现金对短期有息债务覆盖程度较高,短期债偿债能力尚可。

公司在建项目总投资规模较大,未来面临较大的资本支出压力。公司为湖北省高速公路主要建设主体,截至2018年3月底,公司在建项目26个,计划总投资1155.9亿元,尚需投资约585.6亿元。拟建项目6个,计划总投资273.01亿元,资本支出压力较大。

公司授信规模较高。截至2018年6月银行授信规模3783.4亿元,未使用授信额度1951.6亿元,授信较充足。

主体资质分析

上海国盛(集团)有限公司(以下简称“公司”或“上海国盛”)为上海两大国有资本运营平台之一(另一为上海国际集团),控股股东为上海市国资委,持股比例100%,亦为实际控制人。公司主要经营股权投资(地方国资运营)、酒店运营、商业物业出租,分别贡献2017年收入的68.78%、13.65%、2.38%。

核心风险点:

1、经营性业务逐步剥离,历史遗留应收款较大

2、主要资产为政府划入地方国企股权,划转较为频繁

转型地方国资运营平台。根据上海市国企改部署,公司成为上海两大国有资本流动平台之一。2014年以来陆续无偿划出原有建材建筑(上海建筑材料集团)、计算机(长江计算机有限公司)、蔬菜及农产品批发(上海蔬菜集团)、市政交通基建(上海东环高速)业务;2015年2月随着上海国资运营平台的实质性启动,公司通过划转方式先后受让上海建工(600170.SH,持股22.89%,其中58.93%用于为公司发行的50亿元可交换债的担保)、交运股份(600676.SH,持股15.11%)、隧道股份(600820.SH,持股13.16%)、华谊集团(600623.SH,持股26.72%)、海立股份(600619.SH,持股0.49%)、上海电气(2727.HK,持股0.47%)、光明食品集团(持股44.48%,核心资产为光明乳业、上海梅林、金枫酒业、光明地产、开创国际五家上市公司)、东方国际集团(持股34%,核心资产为上市公司东方创业)的股权(计入可供出售金融资产),截至2018年6月末,可供出售金融资产账面价值达641.57亿元(包括原持有华建集团15.29%、东兴证券1.10%、上海农商银行4.47%股权),近两年可供出售金融资产实现投资收益分别为5.10亿元和6.84亿元。

历史遗留应收款回收困难。公司于2014年将上海建筑材料集团、长江计算机集团进行分拆重组,将上海建筑材料集团本部划转至上海地产集团,将其子公司华建集团49.44%的股权划转至上海现代建筑设计集团,将长江计算机集团的主要子公司上海长江计算机有限公司以3.38亿元出让给中电科软件信息服务有限公司;重组完成后,公司账面留存较大规模的建材和计算机业务的应收款,截至2017年末,应收账款1.63亿元,账龄3年以上的占90%以上,坏账计提比例达87.57%;其他应收款11.15亿元,账龄3年以上的占95%以上,坏账计提比例达39.14%。

酒店及商业物业经营一般。公司商业物业为地处于南京西路、黄陂北路交界处的明天广场,建筑面积12.95万平米,是集五星酒店(JW万豪酒店,由公司经营)、高级服务公寓(明天广场万豪行政公寓)和高品位商业办公群裙房为一体的多功能综合物业项目;拥有商业办公物业2.54万平米,出租面积1.73万平米。JW万豪酒店拥有房间数333间,入住率保持在70%以上。

市政交通项目仍需大量投资。公司在建市政工程主要为徐汇滨江N地块项目、临汾路项目,计划投资16.28亿元和6.38亿元,截至2017年末工程进度分别为59.62%和4.12%。

盈利能力一般。公司转型为地方国资流通运营平台,陆续划转原有经营性业务,目前收入和利润主要来自政府划转的地方国企股权投资收益;商业物业出租及酒店经营体量有限,对收入形成一定的补充。近三年来营业利润在7-9亿元,归母ROE不足2%;2018年上半年实现扣非净利润1.19亿元,同比增长14.42%。

债务负担一般。公司按上海市政府规划,持续推进地方国有企业整合,随着业务规模的扩张,外部融资规模持续增长。公司总体债务负担一般,短期债务占比不足30%,但资产以持有地方国企股权为主,根据政府安排进行有序整合,自主处置能力一般,资产整体流动性较弱,账面货币资金和银行理财对短债覆盖不足。公司承担较为重要的政策性职能,获得政府支持较大,外部融资环境较好,截至2018年6月末,公司共获得银行授信额度207.70亿元,尚未使用额度102.50亿元,为债务周转提供支持。

主体资质分析

北京市海淀区国有资本经营管理中心(以下简称“公司”或“海淀国资”)控股股东为海淀区人民政府国有资产监督管理委员会,控股股东持股比例100%,实控人为海淀区人民政府国有资产监督管理委员会。公司是海淀区重要的基础设施投融资建设及国有资本运营主体。公司主要业务为能源净化产品及服务、基础设施建设,2017年公司主营业务构成:能源净化产品及服务49.5%、房地产销售14.2%、资金服务及担保13.4%、土地开发及转让5.8%、百货零售业5.8%;毛利润占比依次为47.6%、17.1%、12.3%、0.8%、4.6%。

核心风险点:

1、三聚环保业务扩张较为激进,涉及较多新业务领域。

2、在建项目投资规模大,未来面临较大筹资压力。

3、公司流动资产以变现能力较弱的存货为主,资产流动性较差。

4、公司负债率较高,偿债压力较大。

子公司三聚环保向能源净化服务型企业转型,业务扩张较为激进,涉及较多新业务领域。公司能源净化产品及服务运营主体为上市公司北京三聚环保新材料股份有限公司(简称“三聚环保”,股票代码:300072.SZ))。三聚环保原主业生产脱硫净化剂、脱硫催化剂等产品,后逐渐涉及能源净化综合服务(超级悬浮床项目)、生态农业(生物质秸秆综合利用项目)等,业务之间协同性有限。截至2017年,三聚环保实现营业收入224.8亿元,同比增长28.2%。贸易类业务为第一大收入来源,主要为焦煤、焦炭、甲醇等大宗商品贸易,但该业务毛利率较低,利润贡献有限。

能源净化产品业务与化石能源产业综合服务协同配合,能源净化产品业务依据客户需求,按照订单生产各类催化剂;化石能源产业综合服务主要向石化企业提供焦化烟气治理、煤焦油深度加工、低压氨合成等技术输出、设备销售以及土建等相关服务。得益于2017年甲醇、LNG等石化产品价格上涨,下游石化深加工企业盈利好转,三聚环保化石能源产业综合服务毛利率为45.9%,同比上升6.1%。但同时化石能源产业综合服务的经营模式需要提前垫付大量资金,其中2017年开展的超级悬浮床项目建设周期较长,目前订单金额为120亿元,预计2019年交付。导致公司融资需求较大,高度依赖外部融资。

三聚环保2017年开展生态农业“农作物秸秆炭化还田-土壤改良技术”,涉及秸秆回收、炭化、复合肥生产等环节。目前该项目已开展设计与开工建设42套,建成投产2套,实现营业收入10.6亿元,毛利率为21.6%。但考虑到该项目仍处于推广初期,盈利续性仍具有一定不确定性。

基础设施建设业务在建项目规模很大,面临一定资金压力。公司是海淀区重要的基础设施投融资建设及国有资本运营主体,基础设施建设及房地产业务仍主要由子公司海融达公司、子公司实创股份下属北京威凯,以及子公司海国鑫泰下属海国投公司等企业负责。海融达公司主要从事北京市、海淀区两级政府确定的基础设施建设业务,其业务收入来源于所承担的基础设施建设项目的代建费收入,项目资金回收进度较好。北京威凯承担海淀区经济适用房和安置房建设、土地开发任务;截至2018年3月末,土地开发项目总投资757.63亿元,已累计投资348.44亿元;经济适用房及安置房项目总投资101.28亿元,已完成投资86.91亿元,由于在建及拟建项目较多,未来仍存在一定的资本支出压力。

资产以流动资产为主,但流动资产中变现能力较差的存货占比较大,资产流动性较差。截至2018年6月30日公司总资产2316.41亿元。公司资产中占比较大的为:存货(539.42亿元)、其他应收款(315.18亿元)、可供出售金融资产(355.02亿元)、货币资金(221.38亿元),合计占总资产的61.78%。截至2018年6月末,受限资产83.66亿元。非流动资产和流动性较弱的存货、其他应收款占比较高,资产整体流动性较差。

子公司三聚环保应收账款持续大幅增加,存在减值风险。2018年半年报显示,三聚环保123.45亿元应收账款中1年以内账龄的占比77.6%,1-2年以内账龄的占比为20.8%,2年期内的占比合计98.4%。公司下游客户主要为石油炼化、焦化、煤化工等企业,具有较强周期性,且客户集中度较高。应收账款存在减值风险,可能给公司正常经营带来较大不确定性。

公司债务增长过快,短期偿债能力较弱,债务负担较重;2018年上半年经营性净现金流大幅流出,偿债能力有所下降。2018年6月30日公司资产负债率为67.65%,全部债务资本化比率为59.58%。公司有息债务规模大,截至2018年6月末为1104.81亿元。货币现金比短期债务为0.6,短期偿债能力较弱;2017年公司全部债务/EBITDA为12.2,EBITDA利息保障倍数为3.1,经营偿债能力一般。2018年上半年,公司经营、投资现金流均大幅净流出,导致公司6月末现金及等价物较年初大幅下降100.27亿元,偿债能力有所下降。

存在一定或有风险,融资能力较强。截至2018年3月末,公司对外担保金额为190.44亿元,担保比率为25.93%。截至2018年3月末,公司共获得银行授信543.07亿元,尚未使用134.19亿元。

主体资质分析

公司为国务院国资委一级全资子公司,重要人事任免权收归中央,董事长、党委(党组)书记、总经理由中央政治局常委研究决定,行政级别相当于副部级。下辖中国铝业、中铝国际、云南铜业、银星能源四家上市公司,已形成了以铝为主,铜、稀土及其他多种金属全面发展的业务格局,在2017年营业收入中占比分别约为57%、29%、1%。

核心风险点:

1、债务规模很大,对再融资较为依赖

2、可供出售金融资产变现价值缩水

3、在建项目后续资本支出较大

产业链完整,资源储备优势巨大,电解铝规模优势突出,降本空间较大。公司铝业板块以上市子公司中国铝业股份为核心经营主体,拥有“铝土矿-氧化铝-电力-电解铝”完整的产业链条,铝土矿储量约8.8亿吨,其中国内储量7.6亿吨、国外储量1.2亿吨,年产能近2000万吨,2018上半年铝土矿产量812万吨、自给率达到46%。氧化铝是公司主导产品之一,截至2018年6月末年产能达到1686万吨,2017年产量为1281万吨、产能利用情况尚可,2018年上半年产量为661万吨、制造成本约2393元/吨;受山西地区铝土矿成本上升影响,公司对部分氧化铝生产线弹性生产,截至2018年9月末氧化铝年产能小幅降至1609 万吨/年。电解铝生产方面,截至2018年6月末公司电解铝年产能437万吨,近三年产量分别为331万吨、295万吨、361万吨,2018上半年公司电解铝产量209万吨、吨制造成本约13588元/吨。电力自给方面,2017全年自备电供应比例约30%,网购电基本实现全部直购,2017年均价0.3367元/千瓦时,相比于外购电,自发电与直供电可具有一定成本优势;至2018年6月末公司自备电厂装机容量3965MW、较2017年末增加700MW,上半年自备电供应比例36%。目前,公司正在推进完善产业链相关项目,未来自备电比例的提升有望带来更大的降本空间。

具有一定铜矿资源储备。截至2017年末子公司云铜集团拥有铜资源储量877.23万吨,自产铜精矿含铜金属5万吨,精炼铜产能53.0万吨、2017年产量62.68万吨。此外,公司还拥有全球特大型铜矿秘鲁特罗莫克铜矿的开发权,目前运行产能为年产铜金属22.0万吨,2017年产量19.34万吨、是公司重要资源补充。

稀土业务具有一定政策壁垒。公司是我国六大稀土整合平台之一,拥有中铝广西有色稀土开发有限公司开发广西稀土资源,并整合了江苏五家稀土企业;2017年获得稀土氧化物开采配额6175吨、冶炼分离配额8690吨,依托政策壁垒具有较高的行业地位。

主业盈利能力弱,投资收益贡献持续较大,经营获现能力强。2017年公司主业亏损19.51亿元,相比2015年巨亏152亿元大幅收窄,但盈利能力仍不乐观;销售毛利率8.89%、近三年逐年上升,期间费用率7.90%、自2015年高点10.19%下降明显,降本增效取得一定成绩;2017年计提资产减值27.30亿元,当年实现投资净收益33.22亿元较大程度对冲了资产减值的负面影响,净利润实现扭亏。2018上半年公司主业继续亏损16.01亿元,铝价下行背景下经营压力仍较大,投资净收益25.16亿元,净利润16.87亿元实现较大增长。2017年公司实现EBITDA 252.25亿元,经营净现金流198.42亿元、同比增长180.65%,行业地位较高、具有较强的经营获现能力。

资产存在瑕疵。截至2018年一季度末公司总资产5322.27亿元,其中可供出售金融资产1041.35亿元,截至2017年末持有力拓公司股票1.82亿股、账面价值1018.98亿元(以成本法核算),按当前力拓股价和人民币美元汇率,对应市值约650亿元,变现价值缩水。

在建项目后续资本支出压力较大。截至2018年6月末公司在建项目计划总投资409.41亿元,已累计完成投资157.69亿元,计划2018年下半年、2019年分别投资43.30亿元、137.98亿元,单个项目投资金额较大,部分矿业项目位于海外,未来仍存在一定资本支出压力,且面临海外投资的政策风险。

债务负担很重,偿债压力大。截至2018年9月末公司资产负债率62.25%,净资产2044.76亿元,其他权益工具1136.05亿元、全部为永续债,剔除后资产负债率将超过80%,债务负担很重;总债务2618.27亿元、短期债务1426.53亿元,账面货币资金440.82亿元、对短期债务覆盖率约31%。公司近三年EBITDA利息保障倍数在2倍左右,对付息保障尚可,但存量债务规模较大,未来偿债对融资依赖很大。

备用流动性充足。截至2018年6月末,公司获得银行授信总额合计为5812亿元,未使用授信余额2241亿元,再融资空间较大。

有色产业国企改革重要主体,受支持力度大。公司于2018年5月末与云南省人民政府签署《合作协议》,拟以中铝集团旗下中国铜业为平台合作,完成后中铝和云南省政府持股比例原则上为58%、42%,云南省政府将云南冶金集团股权划入中国铜业,届时中铝旗下将新增云南铝业、驰宏锌锗两家上市公司,中国铜业资产规模将超千亿元。公司作为铝行业重要央企,将在国企改革过程中受到持续支持,整体竞争力将继续增强。

主体资质分析

漳州市九龙江集团有限公司(以下简称“公司”或“九龙江集团”)第一大股东为漳州市人民政府国有资产监督管理委员会,其持股比例100%,实控人为漳州市人民政府国有资产监督管理委员会。2017年公司主营业务构成:药业35.8%、基础设施建设及产业投资27.1%、机械制造8.0%;毛利润占比依次为45.3%、43.7%、6.8%。

基建业务规模逐年扩大,资金投入回报率较为稳定。公司是漳州市政府重要的产业投融资主体,漳州市国资委分别将市内重要国有资产注入公司,目前公司控股片仔癀药业(600436,控股57.9%)、龙溪股份(600592,控股37.9%)、漳州市机电投资、漳州市国有资产投资经营有限公司等。九龙江集团还参与漳州市基础设施建设和产业类项目投资。项目资金来源于自有资金和外部融资,公司收到的回款属于投资收益,逐年扩大。

片仔癀是品牌中药制造上市国企,核心产品为片仔癀系列,品牌优势强;2017产品提价带动收入大幅上扬。核心产品片仔癀有消炎、解毒、镇痛、护肝等独特疗效,为国家绝密配方,入选国家非物质文化遗产名录。该产品定价权强,2016年净利率高达22%;销量稳定,连续多年位居全国单项中成药出口金额首位。天然麝香是片仔癀的关键成分,原料市场缺口较大。公司具有自建的养麝基地,对原材料供给率约5%,主要依赖国家库存配额。

公司机械制造受下游需求影响明显,2017年由于下游需求及钢铁价格继续回升,产能利用率、盈利能力有所提升。龙溪股份是国内最大的关节轴承供应商和出口商,受工程机械、载重汽车等下游去求低迷影响,公司轴承业务产量、销量有所波动,产能利用率处于较低水平。公司柴油自制造业务产品以二缸机为主,价格较为稳定。因下游需求不足,产量、销量有所波动,产能利用率处于较低水平,不到30%。

资产以持有至到期投资为主,主要为协议投资和委托贷款,对象基本为市内企业,有一定风险。截至2017公司总资产653.6亿元。资产主要由非流动资产构成,占比80.6%。公司资产中占比较大的前几项为,持有至到期投资占比51.5%,货币资金占比9.9%,长期应收款占比7.1%。

2018年6月末,公司总资产增至701.48亿元,资产结构未发生重大变化。

业务快速成长,但净资产回报率下滑;医药业务盈利能力强。截至2017年,公司实现营业收入103.2亿元,同比增长53.3%;实现净利润17.6亿元,同比增长13.4%。公司三年ROA依次为2.6%、2.6%、2.7%,销售净利率依次为21.9%、23%和17%。销售、管理、财务费用占营业总收入的比例依次为4.6%、5.2、4.3%。

盈利转化现金流效率尚可,现金流存在缺口。公司2017年经营性现金流净流入与EBITDA比值为0.71,盈利转化现金流效率尚可。2017年经营投资合计净流为-34亿元,。

债务结构合理,账面货币资金对短债覆盖能力较强。2018年6月末,公司总债务68.72亿元,资产负债率77.21%,流动负债占比8.11%。公司货币现金比短期有息债务为4.53,短期债偿债能力较强。

再融资能力较强,面临或有风险。截止2018年6月末,公司获得银行授信239.51亿元,未使用授信57.53亿元,受限资产账面价值20.12亿元,主要是受限的货币资金、票据及固定资产,其中受限货币资金18.09亿元,整体看公司再融资能力较强。同期末,公司对外担保24.44亿元,面临或有风险。

主体资质分析

中国建筑第五工程局有限公司(以下简称“公司”或“中建五局”)控股股东为中国建筑股份有限公司,控股股东持股比例100%,实控人为国务院国有资产监督管理委员会。2017年公司主营业务构成:房建58.9%、基建35.8%、房地产开发5.0%;毛利率依次为5.2%、6.0%、15.4%。

核心风险点:

1、BT项目资金有待回流,PPP项目仍在初期,已投入及待投资规模均较大,面临较大资金压力。

2、房地产新增土储成本较高,随行业景气度下行或有一定去化压力。

3、负债率较高,有息债务增长较快。

股东实力雄厚,建筑资质水平较高,施工能力较强,订单充足。公司是中建股份全资子公司,股东实力雄厚。公司的资产和业务规模在集团各工程局中排位靠前,具备建筑工程、市政和公路工程三项总承包特级资质以及相应三项设计甲级资质,也是中国建筑系统内唯一具备隧道专业资质的平台,资质水平较高,施工能力较强。2017年和2018前三季度新签合同额分别为2421.4亿元和1709.2亿元,订单收入比在2.5倍左右,在手订单充足。

以湖南为中心,业务主要布局南方地区,区域经济发展总体良好,海外业务规模不大。公司在总部所在地湖南省的业务规模较大,2017年在以湖南为中心的华中市场新签订单804.5亿元。此外华东和华南地区新签订单分别为464.5亿元和439.7亿元,西南地区新签327.6亿元,业务布局范围较广,所在区域的经济发展情况总体尚可。海外业务规模不大,2017年新签订单55.4亿元,主要在非洲和东南亚地区,项目以基建为主,有一定海外政治经济的波动风险,但影响在可控范围内。

业务以房建为主,并着力提升基建能力,两者毛利率均不高,但客户质量较好。公司业务类型以房屋建筑为主,基建为辅。2017年新签订单中房建占比约七成。房建工程门槛较低,竞争激烈,毛利率偏低,2017年为5.2%。为保障项目回款,公司实行大客户战略,2017年新签房建订单中,战略客户订单占78.4%,项目质量相对较好。近年着力提升基建能力,2016年底和中建股份合作成立中建隧道,公司持股57.1%,未来隧道盾构领域发展将得到中建股份更多支持;2017年取得市政工程总承包特级资质,基建订单随之明显增长,但2017年毛利率6.0%,在行业内仍偏低。

BT项目资金有待回流,PPP项目多在建设期,回款很少,且未来待投资规模较大,面临较大资金压力。公司参与投资类项目较早,前期主要为BT模式。截至2018Q3,公司在手15个BT项目均已进入回购期,投资总额214.2亿元,累计完成182.0亿元亿元,已回款123.3亿元,回款情况符合合同,但资金有一定沉淀。PPP项目增长较快,截至2018Q3进入执行阶段的PPP项目31个,其中控股25个;30个已入库,1个参股项目纳入储备清单。项目计划总投资536.9亿元,已投资175.5亿元,未来投资支出压力较大。进入运营期的项目6个,累计回笼资金15.5亿元,回款周期较长。

房地产销售及资金回笼良好,土储充足,但2018年新增土储成本较高,区位一般,随行业景气度下行或有一定去化压力。公司房地产业务主要由全资子公司中建信和地产有限公司运营,规模较小,主要分布在湖南和山东两省。2017年来公司加大了扩张力度,2017和2018Q3新开工面积分别为184.2万平方米和110.3万平方米,签约销售额分别为103.2亿元和100.1亿元,销售良好。截至2018Q3在售房地产项目共16个,计划总投资378.9亿元,已投入248.8亿元,回笼230.9亿元,资金回笼情况良好。2017年和2018Q3新增土储分别为99.3万平方米和145.9万平方米,支出分别为15.5亿元和60.2亿元,拿地成本及规模均明显攀升。截至2018Q3土储面积375.7万平方米,储备充足,但主要位于重庆、南昌、长沙以及湖南省二三线城市,长期看面临一定去化压力。

总包业务周转较快,投资类项目的资金沉淀较大,房地产土储增长较快,整体看资产质量有保障,但流动性一般。经营性负债能缓解一定压力。2018Q3公司总资产中存货占比35.1%,其中39%为已完工未结算的工程项目,占比总资产13.7%,其余主要为房地产开发成本及产品,建筑存货的水平不高,但因房地产板块新增土储及开发投资较大,存货的上升较明显。应收账款占比总资产12.2%,其中账龄一年内占比86.2%,期限较短,总包项目的周转良好,但应收账款80%左右不计提减值准备,未说明具体对象。长期应收款占比总资产21.8%,其中约半数为PPP项目的前期成本,垫资规模较大,未来随着PPP投资的进行可能继续上行;此外为少量待回购的BT项目款32.1亿元以及工程质保金等。整体看,公司总包业务周转较好,相关资产的质量有保障,但PPP的大量垫资和房地产的扩张对资产流动性有一定拖累。考虑公司应付账款/总资产36.7%,占款压力有一定转移。

盈利能力较好且稳定,经营获现能力较强,经营现金流对投资的覆盖较高,但2018年来拿地支出较大。公司建筑主业的毛利率受到营改增影响有所下滑,2017年和2018Q3均在6%以下,行业内偏低。房地产业务有一定利润补充,净利率相对稳定,2017年和2018Q3分别为2.8%和3.3%。得益于高杠杆和高周转,年化ROE分别为18.0%和20.0%,盈利能力较好。经营获现情况稳定,收现比在100%左右,且BT项目逐步回购,经营活动净现金流维持较大净流入,近三年与EBITDA的比值分别为1.9、2.0和1.3,对其投资支出的覆盖程度较高。2018年来因公司房地产板块拿地支出较大,短期现金流流出较大。

负债率较高,但经营偿债能力较强,短期流动性较好,融资能力较好。公司杠杆水平较高,考虑永续债和预收款后,2018Q3资产负债率和全部债务资本化率分别为83.1%和55.5%,均明显高于行业水平。有息债务增长较快,2018Q3达到217.7亿元,2017年底全部债务/EBITDA为2.2,经营偿债能力良好。由于新增债务主要为长期项目贷款,债务期限中短期占比逐渐降低到41%,短期有息债务89.2亿元,账面未受限现金对其覆盖倍数在1倍以上,流动性较为充裕。公司融资环境较好,融资结构中票据占比13.3%、银行信用借款占比47.1%,其余主要为项目抵质押借款和少量债券,资产受限比例为7.3%较低。截至2018年9月银行授信规模1181.0亿元,未使用授信额度686.6亿元。

主体资质分析

广州珠江实业集团有限公司(以下简称“公司”或“珠实集团”)控股股东及实控人均为广州市国资委,持股比例100%。公司旗下拥有上市公司广州珠江实业开发股份有限公司(600684.SH),主营房地产开发和建筑施工业务, 2017年公司主营业务构成:房地产开发销售66.3%、建筑工程总承包及施工服务24.4%、物业经营管理7.3%;毛利率依次为29.3%、7.2%、39.9%。

核心风险点:

1、部分项目单体规模大,且业态包含商业及写字楼,整体面临一定去化压力。

2、土地储备较少,面临一定拿地压力。

3、公司董事长因涉嫌严重违纪违法接受广州市纪委监委纪律审查和监察调查。

公司房地产业务项目布局尚可,但受部分项目单体规模大、业态包含商业及写字楼影响,面临一定去化压力,土地储备较少,面临一定拿地压力。公司为小型房企,房地产项目主要分布于广州、肇庆、清远、三亚、长沙、西安、合肥等地,区位布局尚可,2015年以来通过收购多家项目子公司实现规模快速扩张,2015-2017年新开工面积分别为4.7万方、55.0万方、126.5万方,销售金额分别为48.3亿元、101.4亿元、86.5亿元,2018H1实现销售金额48.8亿元,受限价限签政策以及美林湖项目销售偏缓影响,2017年业绩有所下滑。公司不同项目去化情况差异较大,其中部分项目业态为商业及写字楼,另有美林湖项目体量较大,去化较慢,截至2018H1,平均去化率约48.6%,整体面临一定去化压力。公司土地储备规模较小,目前仅有2块土储,分别位于海南和长沙,海南地块土地面积49.3万平方米,为历史遗留项目,土地成本低,计划为商住项目,长沙地块土地面积7.4万平方米,为住宅项目,未来面临一定拿地压力。此外,公司承担了部分保障房建设任务,菠萝山项目仍有4.25亿元待回购款。

建筑施工板块由于行业内部竞争激烈,毛利率不高。公司建筑施工业务主要集中于广东地区, 2017年合同承接金额87.5亿元,同比增长90%;其中由于集团内房地产施工量的增长及外部项目的拓展,建筑施工和总承包合同承接金额64.85元,同比上升151.36%。由于行业内部竞争激烈,建筑施工板块毛利率不高且持续下降,2017年毛利率为7.21%。

物业租赁业务经营稳定,出租率较高。公司自持部分经营性物业用于出租,主要位于广州,整体经营稳定,除个别物业因装修换租影响出租率较低以外,其余物业出租率均在90%以上,2017年实现租金及物业管理收入13.3亿元。

公司董事长受广州市纪委监委调查。2018年10月22日,公司公告称,公司党委书记、董事长郑暑平因涉嫌严重违纪违法接受广州市纪委监委纪律审查和检查调查,需关注此事项对公司后续经营发展的影响。

资产质量尚可,存货面临一定去化压力,投资性房地产受限比例较高。截至2018H1,公司总资产813.6亿元,存货占比49.0%,其中开发产品占比1.2%,在开发项目规模较大,其中部分项目单体规模大,部分为商业项目,未来可能面临一定去化压力;货币资金占比14.8%,受限比例7.0%;其他应收款占比14.2%,主要为往来款;投资性房地产占比4.7%,采用公允价值模式计量,估值尚可,但受限比例达90.2%。截至2018Q3,公司总资产815.2亿元,资产结构基本保持稳定。

受建筑施工业务毛利率较低影响,公司盈利水平低于行业平均。公司2015-2017年销售毛利率分别为27.4%、26.4%、25.3%,受建筑施工业务毛利率较低影响,整体低于行业平均水平(约27%);主业利润率分别为8.2%、8.4%、8.6%,低于行业平均水平(约10%)。非主业利润主要为投资收益和公允价值变动净收益,规模不大。

经营获现能力较弱,筹资规模有所扩张。公司2015-2017年及2018Q3经营活动现金流净额分别为6.0亿元、-9.7亿元、-5.9亿元、-9.4亿元,受拿地支出及项目投入较大影响,经营活动持续净流出;投资活动现金流净额分别为-1.8亿元、-14.2亿元、-25.1亿元、-22.9亿元,主要系项目股权投资支出规模较大所致;筹资性活动现金流净额分别为13.7亿元、51.0亿元、44.4亿元、45.6亿元,筹资规模有所扩张。

债务率较高且持续上行,但在手现金充裕,短期偿债压力不大。截至2015-2017年底及2018Q3,公司调整预收账款、永续债后的资产负债率分别为77.9%、77.2%、77.8%、78.5%,高于行业平均水平(约73%),调整永续债后的全部债务资本化比率为72.4%、70.0%、71.1%、72.7%,高于行业平均水平(约60%)。截至2018Q3,公司有息负债441.8亿元,净负债率达3.9倍,其中短期债务为87.0亿元,占总债务比例20.0%,在手现金充裕,可覆盖短期债务。

融资环境尚可。截至2018年6月底,公司共获得银行授信395.2亿元,未使用授信额度88.4亿元,授信余额相对充足。公司债券融资渠道通畅,2018年以来发行多期PPN以及超短融和企业债,融资成本不高。公司持有珠江实业(600684.SH)31.1%的股权,质押率44.8%,权益融资渠道通畅。截至2018H1,公司受限资产107.5亿元,占总资产比例13.2%,整体受限比例不高。

主体资质分析

中远海运发展股份有限公司(以下简称“公司”或“中远海发”)前身为中海集装箱运输有限公司,先后于2004年和2007年在香港联交所和上交所上市。中国海运集团有限公司直接持股38.61%(0.86%为H股),通过集合计划持股0.41%,均无质押,为控股股东;实际控制人为国务院国资委。公司2016年重大资产重组置出集装箱班轮运营业务,目前主要经营租赁、集装箱制造、金融(财务公司、保险经纪、金融投资),分别贡献2017年收入的61.49%、35.32%、2.82%和毛利的75.21%、14.23%、9.21%。

核心风险点:

1、业务开展依赖集团资源,行业投向较为集中

2、业务易受汇率影响

经营租赁多为集团内业务,租赁资产易受汇率影响。公司经营租赁业务为集装箱租赁和船舶租赁,租赁期5-8年,主要服务于集团内部客户。截至2017年末,公司集装箱船队规模达93艘,总运力达66.2万TEU,拥有6.4万吨级散货船4艘,液化天然气船、重吊船等各类船舶70余艘,自有船舶租赁资产账面价值(扣除折旧和减值)达312.40亿元;船舶租赁业务下游客户为集团内关联企业中远海控股,船舶租赁租金回收率100%;2018年上半年受汇率波动影响,期末船舶资产的外币折差高达-2.85亿元。截至2017年末,公司集装箱保有量约366万TEU,其中自有箱规模达322万TEU,其中干式、冷藏、特种集装箱占比分别为97.10%、2.53%、0.36%,据Drewry统计为TEU居世界第二位的集装箱租赁公司(主要经营主体为Florens,2017年市占率约为18%,第一大公司Triton市占率约为26%;按CEU口径统计,全球第二大集装箱租赁公司为海航旗下的渤海金控),自有集装箱资产账面价值(扣除折旧和减值)达218.24亿元;公司集装箱主要向中国国际海运集装箱(集团)股份有限公司、胜狮货柜、寰宇物流等公司进行集装箱业务采购,2017年关联交易规模占比超过70%,主要下游客户为中远海控股、达飞轮船(CMA)、Triton等,2017年关联交易规模占比50%、境外客户占比40-50%;2018年上半年公司购自集装箱支出29.52亿元,报废集装箱回收资金3.00亿元,受汇率波动影响,期末集装箱资产的外币折差高达-4.79亿元。

融资租赁业务依赖银行借款,资金投向行业集中度较高。公司融资租赁(含保理)业务资金主要来自银行借款和应收融资租赁款ABS,2018年3月末银行借款余额42.49亿元(为国有四大行和三大政策性银行),同业借款余额30.68亿元(均来自国投融资租赁),资产证券化融资余额18.64亿元。2017年公司融资租赁(含保理)累计投放项目1,246个,金额合计达145.85亿元(其中保理12.12亿元),同比增长29.91%;截至2017年末融资租赁(含保理)业务余额229.06亿元,资金主要投向能源(占28.14%;以西北地区国有发电企业为主)、教育(占21.67%)、医疗(占16.79%)。截至2017年末,公司不良融资租赁资产3,794.55万元,均为当年新增。

集装箱制造业务好转,竞争力一般。2016年集运供需失衡和运价持续走低使得集运行业陷入全行业亏损的境地,2016年第三季度韩进海运破产,集装箱需求开始改善;目前行业以更新需求为主。截至2017年末,公司集装箱制造设计年产能为55万TEU,居全球第四,产品以干式集装箱为主(占98%);2017年产能利用率91.42%,同比上升43.13个百分点,年销量47.97万TEU,同比增长33.96%,销售收入59.65亿元,同比增长93.56%,毛利率8.42%,同比上升5.12个百分点;客户以全球领先的集装箱租赁公司为主,关联交易占比在40%左右。与全球产能第一的中集集团相比,公司在业务规模、毛利率方面均有明显的差距(中集集团集装箱制造业务2017年销量141.80万TEU,收入250.47亿元、毛利率15.58%)。

财务公司服务于集团内部。截至2017年末,中海财务公司总资产215.95亿元,其中26.48%为对集团内部各成员企业的贷款,总负债198.88亿元,其中99.61%为集团内部各成员企业的存款。

盈利情况一般。公司集装箱及船舶租赁、集装箱制造业务规模处于行业领先水平,但对集团内企业依赖度较高,关联交易占比在各也板块均在40%以上;融资租赁及保理业务规模一般,资金端为银行借款、同业转租、应收租赁款ABS,资产端主要投向电力、教育、医疗行业,净利差水平一般。公司主要业务以美元计价,汇兑折差对公司经营影响较大,2016-2017年汇兑损失分别为2,507.62万元、1.80亿元。公司持有中集集团(持股22.73%)、昆仑银行(持股3.74%)、渤海银行(持股13.67%)、光大银行(持股1.38%),相关的权益法核算长期股权投资收益对账面利润的贡献度高达90%以上。

偿债依赖外部流动性。随着业务规模的扩张,公司经营活动现金流持续净流出,资金缺口走扩,对外部资金的依赖不断推升负债规模。截止2018年6月末,公司资产负债率达87.66%,高于行业平均水平;总体债务负担较重,长期债务占比在60%以上,资产以长期租赁资产(计入固定资产和长期应收款)为主,非受限货币资金和类货币资产对短债覆盖不足。截至2018年6月末,公司共获得银行授信本币1,102.54亿元,剩余526.24亿元未使用,获得外币授信105.90亿元,已全部用完,为债务周转提供一定的支持。

主体资质分析

中远海运发展股份有限公司(以下简称“公司”或“中远海发”)前身为中海集装箱运输有限公司,先后于2004年和2007年在香港联交所和上交所上市。中国海运集团有限公司直接持股38.61%(0.86%为H股),通过集合计划持股0.41%,均无质押,为控股股东;实际控制人为国务院国资委。公司2016年重大资产重组置出集装箱班轮运营业务,目前主要经营租赁、集装箱制造、金融(财务公司、保险经纪、金融投资),分别贡献2017年收入的61.49%、35.32%、2.82%和毛利的75.21%、14.23%、9.21%。

核心风险点:

1、业务开展依赖集团资源,行业投向较为集中

2、业务易受汇率影响

经营租赁多为集团内业务,租赁资产易受汇率影响。公司经营租赁业务为集装箱租赁和船舶租赁,租赁期5-8年,主要服务于集团内部客户。截至2017年末,公司集装箱船队规模达93艘,总运力达66.2万TEU,拥有6.4万吨级散货船4艘,液化天然气船、重吊船等各类船舶70余艘,自有船舶租赁资产账面价值(扣除折旧和减值)达312.40亿元;船舶租赁业务下游客户为集团内关联企业中远海控股,船舶租赁租金回收率100%;2018年上半年受汇率波动影响,期末船舶资产的外币折差高达-2.85亿元。截至2017年末,公司集装箱保有量约366万TEU,其中自有箱规模达322万TEU,其中干式、冷藏、特种集装箱占比分别为97.10%、2.53%、0.36%,据Drewry统计为TEU居世界第二位的集装箱租赁公司(主要经营主体为Florens,2017年市占率约为18%,第一大公司Triton市占率约为26%;按CEU口径统计,全球第二大集装箱租赁公司为海航旗下的渤海金控),自有集装箱资产账面价值(扣除折旧和减值)达218.24亿元;公司集装箱主要向中国国际海运集装箱(集团)股份有限公司、胜狮货柜、寰宇物流等公司进行集装箱业务采购,2017年关联交易规模占比超过70%,主要下游客户为中远海控股、达飞轮船(CMA)、Triton等,2017年关联交易规模占比50%、境外客户占比40-50%;2018年上半年公司购自集装箱支出29.52亿元,报废集装箱回收资金3.00亿元,受汇率波动影响,期末集装箱资产的外币折差高达-4.79亿元。

融资租赁业务依赖银行借款,资金投向行业集中度较高。公司融资租赁(含保理)业务资金主要来自银行借款和应收融资租赁款ABS,2018年3月末银行借款余额42.49亿元(为国有四大行和三大政策性银行),同业借款余额30.68亿元(均来自国投融资租赁),资产证券化融资余额18.64亿元。2017年公司融资租赁(含保理)累计投放项目1,246个,金额合计达145.85亿元(其中保理12.12亿元),同比增长29.91%;截至2017年末融资租赁(含保理)业务余额229.06亿元,资金主要投向能源(占28.14%;以西北地区国有发电企业为主)、教育(占21.67%)、医疗(占16.79%)。截至2017年末,公司不良融资租赁资产3,794.55万元,均为当年新增。

集装箱制造业务好转,竞争力一般。2016年集运供需失衡和运价持续走低使得集运行业陷入全行业亏损的境地,2016年第三季度韩进海运破产,集装箱需求开始改善;目前行业以更新需求为主。截至2017年末,公司集装箱制造设计年产能为55万TEU,居全球第四,产品以干式集装箱为主(占98%);2017年产能利用率91.42%,同比上升43.13个百分点,年销量47.97万TEU,同比增长33.96%,销售收入59.65亿元,同比增长93.56%,毛利率8.42%,同比上升5.12个百分点;客户以全球领先的集装箱租赁公司为主,关联交易占比在40%左右。与全球产能第一的中集集团相比,公司在业务规模、毛利率方面均有明显的差距(中集集团集装箱制造业务2017年销量141.80万TEU,收入250.47亿元、毛利率15.58%)。

财务公司服务于集团内部。截至2017年末,中海财务公司总资产215.95亿元,其中26.48%为对集团内部各成员企业的贷款,总负债198.88亿元,其中99.61%为集团内部各成员企业的存款。

盈利情况一般。公司集装箱及船舶租赁、集装箱制造业务规模处于行业领先水平,但对集团内企业依赖度较高,关联交易占比在各也板块均在40%以上;融资租赁及保理业务规模一般,资金端为银行借款、同业转租、应收租赁款ABS,资产端主要投向电力、教育、医疗行业,净利差水平一般。公司主要业务以美元计价,汇兑折差对公司经营影响较大,2016-2017年汇兑损失分别为2,507.62万元、1.80亿元。公司持有中集集团(持股22.73%)、昆仑银行(持股3.74%)、渤海银行(持股13.67%)、光大银行(持股1.38%),相关的权益法核算长期股权投资收益对账面利润的贡献度高达90%以上。

偿债依赖外部流动性。随着业务规模的扩张,公司经营活动现金流持续净流出,资金缺口走扩,对外部资金的依赖不断推升负债规模。截止2018年6月末,公司资产负债率达87.66%,高于行业平均水平;总体债务负担较重,长期债务占比在60%以上,资产以长期租赁资产(计入固定资产和长期应收款)为主,非受限货币资金和类货币资产对短债覆盖不足。截至2018年6月末,公司共获得银行授信本币1,102.54亿元,剩余526.24亿元未使用,获得外币授信105.90亿元,已全部用完,为债务周转提供一定的支持。

四、企业调研

为便于投资人充分了解发债企业情况,减少信息不对称,兴业研究联合兴业银行投行部、兴业银行南京分行投行部于2018年12月20日在淮安召开债券投资人交流会。具体安排如下:

出席的发行人高管:

债券投资者交流会日程安排:

欢迎报名。

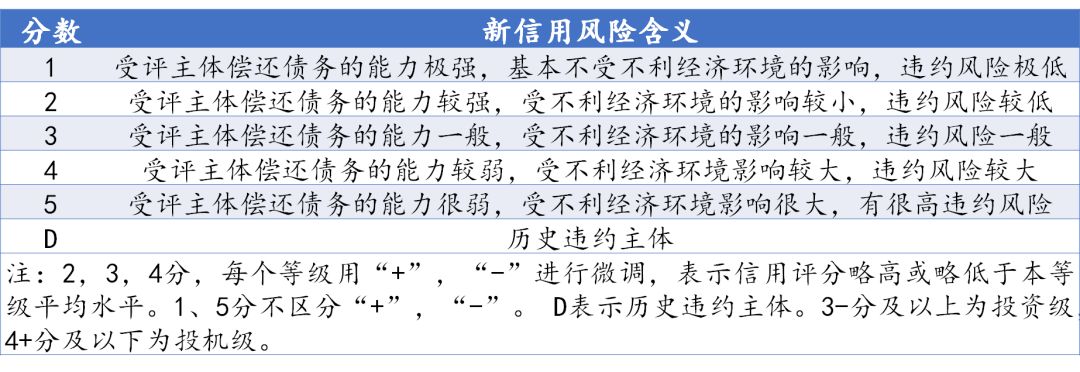

五、兴业研究评价体系分层定义

(一)评价符号定义

(二)各评价符号对应标杆主体举例说明

1分:一般为超大型国企、央企,具有国家层面垄断地位,等同于国家信用风险,对应外部评价超AAA。例如中央汇金、中国铁路总公司、中国银行、中国石油天然气集团公司等。

2分:一般为全国性较大型的国企或央企,行业龙头,规模优势较强;盈利较好(考虑补助),现金流较充足,融资渠道较通畅。例如中国华能集团有限公司、万科企业股份有限公司等。

3分:一般为国企或龙头民企,具有一定的规模优势,具有某些特定的竞争力;盈利能力尚可,债务负担略高,但获现能力较好,现金对债务具有一定的覆盖能力。例如北京首都开发控股(集团)有限公司、中国中煤能源股份有限公司、北京粮食集团有限责任公司、九牧王股份有限公司、广州医药集团有限公司等。

4分:一般满足以下的两个以上特征:民企或规模较小的国企;行业景气度较低或行业经营风险较大,同时自身优势不明显;财务表现为盈利能力较弱,债务负担较高;现金或利润对债务本息覆盖不足,资产质量一般或存在一定瑕疵;再融资渠道较紧。例如绿地控股集团有限公司、海航投资集团股份有限公司、现代牧业(集团)有限公司等。

5分:一般为过剩行业的主体,规模很小,经营层面缺乏竞争优势,负债率很高,利润常年亏损,经营现金净流量对本息的覆盖很弱,部分主体出现过重大风险事件。如湖北宜化化工股份有限公司、沈阳机床股份有限公司、西宁特殊钢集团有限责任公司、华晨电力股份公司等。

D:历史违约主体。如:丹东港集团有限公司、五洋建设集团股份有限公司、四川省煤炭产业集团有限责任公司等。

报告联系人

如果您有以下需求之一:

1、对今日新券研究结果有疑问;

2、交流新债研究方法;

3、定制化新券准入报告服务;

4、获取PDF版本报告。

欢迎联系:

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn