【永远观市】新债观察—第375期

乔永远策略团队出品

陈露 新债研究 15201144877

戴泽斌 新债研究 13958899535

如有VIP版报告需求,请与我们联系。

VIP版报告包括:优选篇新债资质分析、定制化新债池、一级发行结果回顾。

核心摘要

覆盖篇:

【永远观市】新债观察——第375期覆盖WIND渠道新债36只,其中城投债17只,产业债19只;发行日11月27日的35只,11月28日的1只。

优选篇:

新债团队通过从兴业研究投行俱乐部获取的信息,优选新债53只。详情请索取报告:【永远观市】新债优选—第31期。

企业调研:

兴业研究近期组织企业调研活动如下:11月28日-11月30日于深圳开展9家民企的调研活动,分别为百业源、广田集团、东阳光、怡亚通、南玻集团、宝安集团、格林美、天安数码、宜华企业。详情请见正文第四部分。

更多精彩内容,尽在兴业研究金融模型平台,详情请登录:www.cibresearch.com

一、新债发行结果回顾

我们对本日发行的新债结果与此前的新债研究成果进行了比对,结果如下

数据来源:WIND、兴业研究

二、新债研究结果总览

(1)新债覆盖

数据来源:Wind、兴业研究

(2)新债优选

数据来源:Wind、各承销商、兴业研究

三、个券研究详情

主体资质分析

南京地铁集团有限公司(以下简称“公司”或“南京地铁”)为南京市地铁项目投资建设及运营管理的唯一主体,在地铁投资建设、运营管理和资源开发方面具有专营地位。第一大股东及实际控制人均为南京市人民政府国有资产监督管理委员会。公司主业为地铁运营、商铺租赁、广告等,2017年营收占比分别为74.99%、9.17%、8.7%。

核心风险点:

1、盈利能力偏弱,依赖政府补贴;

2、资产主要集中于非流动资产,流动性偏弱。

南京市经济体量大,发展水平高。江苏省南京市2017年实现GDP11715亿元,可比增速为8.1%,人均生产总值14.1万元,远高于全国均值。南京市整体经济发展较好。2017年三次产业的比例为2.3:38:59.7。地区支柱产业主要为电子、石化、汽车、钢铁。

财政收入质量及自给程度均相对较高。南京市2017年综合财力为3258.5亿,一般公共预算收入完成1271.9亿元,同比增长11.7%,其中税收收入1044.6亿元,占一般公共预算的82.1%,公共预算收入规模大且收入质量较好;政府性基金收入完成1706.4亿元。政府财政收支平衡率为93.9%,财政自给程度高。截至2017年末,南京市直接债务余额为2357.1亿元,政府债务率为72.3%,同期融资平台有息债务约为4730亿元,政府债务负担一般。

地铁运营业务收入增长状况良好,但因公益性亏损严重。2015-2017年公司地铁运营业务收入分别为9.81亿元、12.74亿元和14.39亿元,毛利率-55.19%、-111.69%和-109.8%,亏损加重主要原因系部分在建工程转固导致折旧费用扩大以及新线路投入运营带来的成本上升所致。截止2017年3月,公司运营7条地铁线路,客运总量提升较快,但是运营票价实行的是政府定价,2014年后未发生变化。截至2017年末公司在建工程共28项,主要集中于地铁线路建设,随着未来新地铁线路投入运营及公司地铁网络覆盖规模扩大,地铁运营业务收入有望保持增长。

其他业务盈利能力稳定,但对营收贡献有限。公司其他业务收入主要为广告收入和租赁收入,2017年分别实现营业收入1.67亿元和1.76亿元,同比增长16.17%和15.34%。截至2018年3月底,公司拥有地铁站厅、车厢等广告、视讯、通信、冠名权、商铺出租等核心资源,可租赁房产资源17.21万平方米。近年来随着公司投入运营的线路增加,广告业务和租赁业务发展日趋稳定,但对公司利润水平贡献仍然有限。

资产主要集中于非流动资产,流动性较弱。截止2018年H1,公司总资产1719.5亿元。其中固定资产占比53.5%,在建工程占比19.9%,其他应收款占比11.7%,货币资金占比7%,无形资产占比4.8%。固定资产和在建工程主要为地铁资产,其他应收款主要为应收政府款项,回款保障性较高,但回款期限存在一定不确定性。

债务负担一般,短期偿债压力不大。截止2018年H1,公司有息债务共计1048.79亿元,资产负债率为64.55%,全部债务资本化比率为63.24%,债务负担在合理水平。货币资金比短期有息债务为1.28,短期偿债压力不大

政府支持力度较高。2016公司获得政府补助14.54亿元,2017年公司获得运营亏损补贴14亿元,整体来看政府对公司支持力度较高,对公司利润补充效果明显。

或有风险低,授信渠道通畅。截至2018年3月末,公司对外担保余额为13.62亿元,占净资产比重为2.26%,或有风险低。同期公司共获得银行授信1507.81亿元,剩余未使用额度673.08亿元,外部融资渠道通畅。

主体资质分析

厦门经济特区房地产开发集团有限公司(以下简称“公司”)为厦门市国有房地产骨干企业,控股股东及实控人为厦门市国资委(持股100%)。公司承担厦门市公共建筑、道路、景观、排洪等配套设施的代建业务,代建项目的建设资金全部来自财政拨款。公司收入主要来源于房地产开发,占2017年营收比重为85.44%。

核心风险点:

1、公司房地产项目主要集中在厦门市,该地房地产政策调控趋严,公司预售项目整体去化情况一般,收入持续性有待关注。

2、公司债务负担较重,整体偿债压力较大。

福建省厦门市经济发展水平较高。2017年,厦门市实现地区生产总值4351.2亿元,同比增长7.6%,人均GDP为11.0万元。2017年三次产业结构为0.5:41.7:57.8。地区支柱产业主要为电子、机械、航运物流、旅游会展、金融与商务、软件与信息服务业。

厦门市财政实力强,债务负担较轻。福建省厦门市2017年综合财力约为1057.4亿元,一般公共预算收入完成696.9亿元,其中税收收入528.0亿元,占比81.5%;政府性基金收入完成464.1亿元。政府财政收支平衡率为85.1%,财政自给程度较高;根据官方公布的数据,福建省厦门市2017年地方政府债务余额为560.4亿元,地方政府债务率为53%,2017年发债融资平台有息债务与综合财力之比为34.6%,,债务负担较轻。

代建业务回款情况好。公司承担厦门市公共建筑、道路、景观、排洪等配套设施的代建业务,代建项目的建设资金全部来自财政拨款,公司作为项目组织与管理方,不介入工程施工,以成本加成1-3%收取代建管理费,2015-2017年,公司在代建项目上支出合计22.68亿元,累计收到财政及项目业主付款24.10亿元,资金平衡情况总体较好。

房地产收入持续性有待关注。公司以商品住宅开发与销售为主业,房地产项目主要位于厦门,少量布局漳州、天津,目前已开始预售房产项目为银溪墅府、锦绣碧湖B地块、天津鼓浪·水镇项目,整体去化情况一般。随着前期预售房源逐步交付使用,2015-2017年公司分别实现房地产收入25.76亿元、66.54亿元和52.51亿元。由于结转金额均大于近三年销售收现,公司预售房款不断减少,后续房地产收入或难以维持较大规模。截至2017年末,公司土地储备面积共70.30万平方米,规划可建筑面积165.90万平方米,分布在泉州、漳州和天津。2017年末,公司在建项目合计总投资为325.44亿元,已累计投资122.13亿元,未来三年还将投入逾80亿元,投融资压力偏大。

资产流动性一般。截至2017年末,公司资产总计279.68亿元,主要构成为存货(63.6%)、货币资金(16.6%)。存货主要为在建及待售的商品房和土地储备,规模较大的项目为银溪墅府、锦绣碧湖、嘉湾、嘉美以及鼓浪•水镇等,主要位于厦门市,该地政策调控趋严使得房地产去化明显放缓,公司待售房产变现能力弱化。

债务负担较重,但短期偿债压力不大。截止2018H1,公司有息债务共计150.08亿元,资产负债率为77.58%,全部债务资本化比率为70.63%,债务负担较重。短期债务25.81亿元,账面现金对短期债务覆盖程度为1.5,保障程度较高。公司近三年流动比率分别为1.62、2.21和2.74;近三年速动比率分别为0.2、0.56和0.71,短期偿债能力一般。

收现情况不佳,对外部融资依赖程度较高。公司2015-2017年收现比分别为89.17%、73.44%和58.87%,收现情况不佳。2017年经营活动现金流和投资活动现金流均呈净流出状态,对外部融资依赖程度较高。

授信渠道通畅,备用流动性充足。截至2018年3月末公司获银行授信额度合计212.08亿元,其中未使用授信额度为130.09亿元,备用流动性充足。

主体资质分析

电信科学技术研究院有限公司(以下简称“公司”或“电信科研院”)由国务院国资委全资控股。公司是从事无线通信和集成电路的研发、制造及销售的大型央企,控股大唐电信(持股34%)和高鸿股份(持股13%)两个A股上市公司。公司主营无线移动通信、集成电路设计、信息安全与军工电子、行业信息化、IT渠道与分销,2017年营收占比分别为18.5%、8.0%、17.5%、20.1%、34.4%,毛利率分别为22.1%、32.3%、35.2%、17.9%、2.4%。

核心风险点:

1、集成电路业务收入销量显著下滑,处于亏损状态;

2、电子产品更新迭代快,存货等资产减值风险较大;

3、盈利能力弱,经营偿债能力有待提升;

无线移动通信业务龙头之一,5G技术发展速度慢于竞争对手。公司在TD-SCDMA(3G)、TD-LTE(4G)技术上有绝对优势,但这两个标准仅用于国内市场,未来有望继续保持在中国移动TD系统设备招标中保持较大市场份额,但随着4G建设投资步入尾声,增量空间有限。在未来热点的5G技术方面与华为、中兴等厂商还有一定差距。2017年无线通信板块收入大幅下降,主要是大唐电信逐步退出部分低毛利的消费类终端业务。

集成电路业务行业地位稳固,产业链较为完善,部分产品市占率较高,但业务整体亏损。集成电路业务主要由大唐电信及其子公司运营。公司在集成电路行业市占率高,技术优势大,产品主要包括安全芯片、移动终端芯片等。安全芯片主要应用于身份证卡、社保卡等,具有很高市占率。移动终端芯片主要瞄准中低端芯片市场,尚处亏损状态。受消费电子芯片市场增速下滑影响,该板块收入逐年下滑,大唐电信连续两年亏损。公司还持有中芯国际16.2%的股权(未达到实际控制),后者是中国集成电路芯片制造的龙头。

特种通信、行业信息化业务营收较为稳定,毛利较高;IT渠道与分销业务毛利很低。特种通信业务方面,公司为党政军、银行等提供卫星通信、应急通信与指挥、信息安全等领域的产品和服务,业务收入较为稳定。2017年公司实现信息安全与军工电子业务收入33.5亿元。其他业务板块主要包括IT渠道与分销、行业信息化等。行业信息化业务主要提供行业信息化产品及解决方案,目前已涉及智慧城市、智慧交通、智慧矿山等。IT渠道与分销业务由高鸿股份运营,主要开展IT产品的线上线下渠道销售。营收规模较大,但毛利低,利润贡献有限。

联合重组获批,政府支持力度较大。公司是信息通信设备领域唯一一家国务院国资委直属的大型央企。2018年6月,重组方案获批,公司与武汉邮电科学研究院,将成为新设的中国信息通信科技集团有限公司的全资子公司,但最终实控人仍为国资委。重组有利于提升企业科研实力及综合竞争力。

主业盈利能力很弱,计提大额减值导致巨额亏损。2017年,公司实现营业收入191.3亿元,同比减少15.4%;净亏损28.1亿元,主要是计提大额资产减值损失。近三年资产减值损失分别为3.67亿元、12.53亿元、25.0亿元,受此拖累,近年主业利润持续为负。2017年公司巨额亏损主要受子公司大唐电信拖累,公司对部分使用价值下降的存货和无形资产,以及无法回收的应收款项进行了专项减值计提25.0亿元。剔除资产减值损失的影响,2017年仍亏损3.17亿元。但剔除大唐电信后,公司其他业务板块总体盈利。2018年前三季度公司主业亏损11.99亿元,净亏损3.46亿元,盈利情况仍未改善。

资产以可供出售金融资产为主,计提大额资产减值后平均资产质量提升。截至2018年6月末,公司总资产395.2亿元,非流动资产占比56.3%。资产中占比较大的前几项为,可供出售金融资产占比33.3%,应收账款占比14.1%,货币资金占比11%,存货占比10%,预付款项占比5.1%。

债务规模得到有效控制,短期偿债保障尚可,经营偿债能力很弱,偿债依赖外部支持,银行备用授信较好。截至2018年9月末,公司资产负债率为48.68%,全部债务资本化比率为29.69%,流动负债比总负债为63.08%。总债务109.32亿元,其中短期有息债务50.27亿元,长短期债务规模均得到有效控制。流动比率为1.42,速动比率为1.08,货币现金比短期债务为0.74,短期偿债保障度较好。自身经营获现及盈利能力持续较弱,EBITDA及经营性净现金流对债务本息保障度弱。公司作为央企,截至2018年3月末,共获银行授信总额385.7亿元,未使用授信额度338.10亿元,备用流动性充裕。公司本部无重大未决诉讼,无对外担保。

主体资质分析

调整理由:盐城市财政自给率较低,区域内城投平台有息债务规模增长较快,公司基建项目未按期收到回款,债务负担加重,偿债能力弱化。

盐城市交通控股集团有限公司(以下简称“公司”)为江苏省盐城市主要的交通基础设施建设和土地整理开发主体,控股股东和实际控制人为盐城市国资委(持股100%)。公司主要项目回款方为盐城市交通运输局。公司收入主要来源于基础设施建设,占2016年营收比重为89.9%。

核心风险点:

1、盐城市财政自给率较低,政府债务负担较重。

2、政府未按期向公司拨付购买服务资金,公司基建项目回款情况需后续关注。

所属区域为江苏省盐城市,经济发展水平较高。江苏省盐城市2017年地区生产总值达5082.7亿元,比上年增长6.8%。2017年盐城市人均GDP7.03万元,高于全国平均水平。2017年三次产业比重为11.1:44.4:44.5。地区支柱产业主要为汽车、机械、纺织、化工。

财政自给率较低,债务负担重。江苏省盐城市2017年综合财力(按一般预算支出+政府性基金支出估算)为1123.04亿元,一般公共预算收入完成360.0亿元,其中税收收入占比75%以上;政府性基金收入完成303.4亿元。政府财政收支平衡率为47.75%,财政自给程度较低;江苏省盐城市2017年市本级政府债务余额为264.62亿元,发债融资平台有息债务与全市综合财力之比为205.6%。整体来看债务负担较重。

基建项目回款情况需后续关注。公司为盐城市交通基础设施建设投融资主体,基建项目建设主体主要为盐城交投公司和快速路网公司。公司与盐城市交通运输局签订了委托代建协议,按项目投资额110%确认收入,盐城市交通运输局承诺将于2017~2021年分期支付12.86亿元工程款项。公司与盐城市交通局签订的政府购买服务项目主要为盐城市快速路网范公路段工程、盐城市城市快速路网二期工程,以公司下属子公司快速路网公司为投资建设主体。快速路网公司与盐城市交通运输局于2017年签订政府购买合同,购买服务合同总价款85.00亿元,盐城市财政局将在政府购买服务合同生效后服务期内(2017~2024年)向快速路网公司支付购买服务金额和管理费。2016年政府应拨付盐城市快速路网范公路段工程项目购买服务资金1.4亿元,但公司未收到上述款项。

资产以非流动资产及存货为主,流动性差。截至2018Q1公司资产总计283.2亿元,主要构成为:其他非流动资产(28.9%)、存货(27.8%)、投资性房地产(21%)。公司非流动资产快速增长,主要源于盐城市快速路网项目成本的增加。存货主要为公司的各项基础设施建设项目、土地整理成本和部分自营项目的开发成本,投资性房地产为公司整理后通过招拍挂手续获得的土地。

债务负担略重,但短期偿债能力较强。截止2018Q1,公司有息债务共计174.7亿元,公司资产负债率为65%,全部债务资本化比率为63.8%,流动负债比总负债为12.2%,债务结构合理。截止2018Q1,公司账面现金对短期债务及总有息债务覆盖程度分别为1.5和0.2,保障程度较高。公司近三年流动比率分别为2.11、4.11和7.21;近三年速动比率分别为1.01、1.41和2.7,短期偿债能力较强。

政府支持力度一般。为支持公司交通基础设施建设,盐城市交通运输局给予公司一定项目经费,2014年、2016年公司分别收到项目经费0.11亿元和1.55亿元。

或有风险低,融资渠道通畅。截至2017年3月底公司受限资产总计24.2亿元,占公司资产比重较低。公司融资渠道以银行借款、发行债券及信托借款为主,截至2017年9月底,公司获银行授信172.4亿,剩余未使用额度为43亿元。截至2017年9月底,公司对外担保金额合计16.3亿元,担保比率为16.4%,被担保企业均为国有企业和事业单位,或有风险较小。

主体资质分析

云南省能源投资集团有限公司(以下简称“公司”或“能投集团”)控股股东为云南省投资控股集团有限公司,控股股东持股比例83.1%,实控人为云南省国资委。公司股东云投集团、云天化和云南冶金三家分别持股83.1%、10.2%和6.8%,均为云南省国资委控股企业。2017年公司营业收入构成为:物流贸易87.9%、投资收益2.7%、氯碱化工2.7%、电力1.8%、盐化工1.4%。

核心风险点:

1、净利润出现大幅下滑,主要由于投资收益减少以及利息支出的增加。

2、账面货币资金对短债覆盖能力较弱,长期经营偿债能力较弱。

公司经营业务多元,规模较大;电力业务盈利能力较弱,能源贸易业务营收占比高,但毛利率较低;天然气业务尚处起步阶段。电力业务及盐化工业务是公司主营核心,但盈利能力较弱,目前电改和盐改的推进将持续冲击其利润。电力方面投运的火电厂处于亏损状态,但是参股的大水电项目资产质量较高,且部分处于逐步投运的状态;盐化工板块毛利率较高,且子公司云南能投是省内唯一的专营食盐批发的企业。能源物资贸易板块占营收80%以上,但是毛利率很低,仅处于微利状态;天然气业务已经装进上市公司,目前处于起步阶段,得到了政府的有力支持。

营业收入增长良好;净利润出现大幅下滑,主要由于利息支出的增加。截至2017年,公司实现营业收入748.2亿元,同比增长24.5%;实现净利润8.6亿元,同比减少78.9%。公司三年销售净利率依次为3.1%、6.8%和1.1%。销售、管理、财务费用占营业总收入的比例依次为0.9%、1.4%和2.5%。2017年投资收益20.25亿元,同比下降73.2%。公司净利润的下降主要由于投资收益减少以及利息支出的增加,公司投资收益主要来自资产处置,稳定性不强。

资产规模较大,以长期股权投资为主,资产质量尚可。截止2018年H1,公司总资产1214.2亿元。其中长期股权投资占比27.7%,可供出售金融资产占比16.1%,固定资产占比14.1%,货币资金占比8.7%,在建工程占比6.2%。长期股权投资和可供出售金融资产主要为对电力、矿业、金融等长夜企业投资,资产质量尚可

账面货币资金对短债覆盖能力较弱,长期经营偿债能力较弱。截止2018年H1,公司有息债务共计662.05亿元,资产负债率为60.72%,全部债务资本化比率为58.13%债务负担一般。同期货币资金比短期有息债务为0.49,短期偿债压力较大。2017年公司EBITDA利息保障倍数为1.63,经营偿债能力较弱。

存在一定现金流缺口;有较强的备用流动性。公司2017年经营性现金流净流入与EBITDA比值为0.6,盈利转化现金流效率一般。投资端,三年净流出规模分别为107.8亿元、79.6亿元、192.7亿元,投资支出压力大。

融资环境好,对外担保风险较小。公司融资渠道以银行借款和债券为主,截至2018Q1,银行授信规模1008.2亿元,未使用授信额度514.7亿元,有较强的备用流动性。截止2018年H1,公司对外担保余额合计19.24,担保风险较小。

主体资质分析

陕西有色金属控股集团有限责任公司(以下简称“公司”或“陕西有色”)为陕西省国资委全资控股企业,是省内有色金属工业核心运营主体,在小金属领域保有一定竞争优势,主营业务包括钼、铅锌、钛、铝、硅等板块。

核心风险点:

1、短期债务规模大,短期流动性储备偏紧,自身经营偿债能力较弱

2、硅及光伏在建项目投资规模较大,试生产情况存在一定不确定性,短期业务盈利压力仍较大

3、在建项目规模大,转固后折旧压力将明显增大

业务覆盖多个有色金属子行业,钼钛有一定竞争力。公司主业分布行业较广,主要包括钼、铅锌、钛、铝、多晶硅等,在2017年营收中分别占比17.51%、31.83%、16.50%、14.56%、5.32%。钼板块以金钼集团为运营主体,拥有金堆城钼矿(全球六大原生钼矿床之一)2.6282平方公里的采矿权,现有钼精矿年产能4.2万吨、资源自给率达100%且矿质优秀,有少部分加工产能,2017年分别生产钼精矿、氧化钼、钼酸铵、高纯氧化钼和二硫化钼4.54万吨、4.11万吨、1.40万吨、0.79万吨、0.16万吨,同比均有一定增长。钛业务由宝钛集团运营,该公司原为国家军工企业,现有钛及钛合金产品产能约2万吨,产品质量和技术优势十分突出,通过ISO9001、GJB9100A、AS9100等质量管理体系认证以及空客、波音、罗罗等公司质量体系认证和产品认证,在国内高端钛材市场处于绝对垄断地位,在国内航空和军工等高端钛材市场享有50%的市占率,是出口国际航空钛材的唯一国内生产企业。宝钛集团现有钛材产品年产能2万吨,2017年产销分别为1.42万吨、1.12万吨,受原料供给有限影响产能利用率偏低,其所需原料海绵钛主要是子公司宝钛神华供应,建成年产能1万吨,2017年产量为0.74万吨,原料较依赖外购。

“煤-电-铝”全产业链较完善,当前整体盈利情况尚可。电解铝板块运营主体主要是榆林新材料,当地煤、电资源富裕,自发电有一定成本优势,现有电解铝年产能60万吨、建成自备电厂5台33MW发电机组,电价成本控制在0.2元/度,成本竞争力突出。2017年榆林新材料年营收183.66亿元、当期净利润0.96亿元,受氧化铝和煤价上涨负面影响较大,2018年铝价下跌,盈利情况料将继续承压。煤炭业务方面,公司榆林产业园煤炭资源丰富,地质储量约13亿吨、可采储量约7.7亿吨,2017年子公司榆林煤业煤炭产量1044万吨,其中自用348万吨、外销696万吨,受益煤价高位,外销部分盈利较好,2017年营收和净利润分别为40.68亿元、15.31亿元,分别同比增长57.86%、89.48%,2018年盈利预计仍处于较好水平。

铅锌冶炼及硅业务盈利压力较大,硅及光伏在建项目试生产存在不确定性。公司现有铅、锌冶炼年产能分别为6.5万吨、58万吨,主要赚取冶炼加工费,业务盈利能力偏弱。多晶硅板块主要由陕西天宏和光电科技为主,建成年产能约1400吨(全部3750吨),产能利用率不高、运营情况不佳,目前市场硅价仍面临一定下行压力,现生产线已停产检修,2017年陕西天宏净亏损0.96亿元。此外,公司于2015年和美国REC合作成立天宏瑞科硅材料,新建年产1.8万吨粒状多晶硅、500吨硅烷其他、1000吨电子级多晶硅生产线,截至2018年3月末累计完成投资83.51亿元(计划总投资87.10亿元),项目主体已于2017年11月投料试车;下属光电科技正建设1GWp太阳能光伏电池项目,一期500MW已于2016年8月试生产,计划于2018年验收,由于未确定生产供应等问题,现已暂缓了二期项目投入。

在建项目投资规模较大。截至2018年6月末,公司总资产1318.08亿元,在建工程244.64亿元、占总资产18.56%,在建项目主要有年产1GWp太阳能光伏电池项目、年产30万吨铝镁合金项目、电子级光伏新材料产业化项目等,拟投资总额约377亿元,已投资276.4亿元,投资规模很大,未来逐渐转固后盈利能力将增大。

整体盈利较弱,受益金属价格高位短期盈利改善,经营获现情况较好。2017年公司实现主业利润4.46亿元,营业利润10.57亿元,同比增长在200%以上,有色行业转暖公司盈利改善,其中政府各类补助对营业利润贡献超过3亿元,全年实现净利润3.72亿元,同比有所增长;2018年受益有色金属价格维持高位,公司盈利规模有所增长,前三季度实现主业利润10.64亿元、净利润9.76亿元,规模超过2017全年水平,利润率同比也有所提高。公司近三年EBITDA和经营净现金流逐年增长,2017年分别为56.65亿元、55.63亿元,公司作为大型有色金属矿业及冶炼国企,具有不错的经营获现能力,2016、2017经营获现能够覆盖当期较大投资现金流出,但是考虑后续计划投资规模仍较大,2018前三季度公司经营活动净现金流10.64亿元同比有所收缩,未来自由现金流表现仍存在一定不确定性。

短期债务规模较大,偿债压力较大,经营偿债能力偏弱。截至2018年9月末公司资产负债率67.25%,在有色金属行业处于偏高水平;总债务734.30亿元、短期债务518.07亿元,账面货币资金200.65亿元、对短期债务覆盖率约39%,流动性储备偏紧,短期偿债压力较大,即使考虑经营净现金流情况也有较大偿债缺口;近三年公司EBITDA利息保障倍数均在3倍以下,全部债务/EBITDA均在10倍以上,自身长期经营偿债能力较弱,未来偿债对再融资较为依赖。

备用流动性充足。截至2018年6月末,公司获得银行授信总额合计为592.00亿元,其中已使用授信额度263.89亿元,未使用授信余额328.11亿元,再融资空间较大。

主体资质分析

调整理由:广西省经济发展水平较低,政府财力水平偏弱。

广西铁路投资集团有限公司(以下简称“公司”)为广西自治区唯一从事铁路投资、建设和管理的平台企业,控股股东及实控人为广西省国资委(2017年末持股100%)。公司主要项目回款方为广西省政府。公司主业分为贸易、地产业务两大板块,占2017年营收比重分别为82.2%、10.9%。

核心风险点:

广西自治区经济发展水平较低,财政自给程度较低。

所属区域为广西自治区,经济发展水平较低。2017年广西自治区实现地区生产总值20,396.25亿元,较上年增长7.3%。按常住人口计算,人均地区生产总值为4.20万元,低于全国平均水平。广西自治区产业仍以制造业为主,其中黑色金属冶炼及压延加工业、农副食品加工业、汽车制造业和非金属矿物制品业四大细分产业占工业总产值比重最大,拥有柳工、柳钢、玉柴等较大规模的企业。

财政自给程度较低,政府债务负担一般。广西壮族自治区2017年综合财力为5234.91亿元,一般公共预算收入完成1615.03亿元,其中税收收入1057.59亿元,占比65.48%;政府性基金收入完成966.67亿元。政府财政收支平衡率为34.8%,财政自给程度较低。根据官方公布的数据,广西壮族自治区2017年末全口径地方政府直接债务余额为4,836.72亿元,地方政府债务率为92.39%。发债融资平台有息债务与综合财力之比为75.52%。整体来看债务负担一般。

铁路建设具有垄断性优势。公司是广西国资委直属的国有大型企业之一,目前已形成铁路建设投资管理、大宗贸易及物流服务等核心业务板块。受自治区政府的委托,公司负责筹建广西自治区内铁路,在广西自治区内具有行业垄断性优势。公司参与投资建设的重大项目主要有南宁至广州铁路、贵阳至广州铁路、新云桂铁路、柳州至南宁客运专线等,建设项目配套出资由自治区承担60%,各市承担40%。自治区投入资本金和公司通过对外融资共同解决铁路建设资金需求,而后通过各市现金投入和土地投入(开发收益)平衡铁路借款。

贸易业务毛利率较高,地产去化情况一般。公司依托子公司开展白糖、钢材、石化产品、煤炭、水泥等大宗贸易业务,2017年实现贸易业务收入126.7亿元,毛利率为8.97%,受益金属锰价格上涨,近年来贸易业务毛利率较高。公司房地产开发业务主要由下属子公司承担,业务主要在广西省内开展,去化速度相对稳定,也有拥有较为充足的项目储备,但业务毛利率较低,2017年仅18.51%,盈利能力弱。

资产以可供出售金融资产为主,流动性较弱。截至2017年末,公司总资产1064.45亿元,非流动资产占比57.99%。公司资产中占比较大的科目包括,可供出售金融资产37.93%,货币资金12.58%,其他应收款11.27%,在建工程10.42%,存货9.29%。同期末,公司可供出售金融资产403.76亿元,主要是对合资铁路公司的股权投资,由于铁路建成后由;货币资金133.95亿元,2.06亿元使用受限;其他应收款119.98亿元,其中应收新凤兴资产管理有限公司的款项占比59.52%,2017年公司以账面价值向其转让持有债权,产生的应收款,新凤兴资产将于2022年前分批付款;在建工程110.92亿元;存货98.94亿元,主要是房地产开发成本。整体看,公司资产中对合资铁路公司的股权投资、应收政府下属资产管理公司款项及在建工程占比很大,资产流动性很弱。

债务负担较重,短期偿债能力较强。截止2018年6月末,公司总债务534.30亿元,资产负债率为59.51%,全部债务资本化比率为50.13 %,债务结构较好。同期末,公司账面现金对短期债务覆盖程度为1.20,短期偿债压力较小。公司近三年流动比率分别为2.69、2.41和2.53;速动比率分别为2.13、1.73和1.97,短期偿债能力较强。

政府历史支持情况很好。2015~2017年,公司分别获得政府补助7.48亿元、10.51亿元和6.27亿元,主要是贷款贴息资金。截至2014年底,公司铁路项目获取的224亿元银团贷款中,115.50亿元为政府负有偿还责任的债务,108.50亿元为政府有担保责任的债务。截至2018年3月底,公司已收到政府置换债务资金93.20亿元。

或有风险较低,授信渠道通畅。截至2018年3月末,公司获银行授信686.48亿元,未使用授信额度420.22亿元,备用流动性充足。同期末,公司对外担保余额为45亿元,担保规模较小,或有风险较低。

主体资质分析

阿克苏地区绿色实业开发有限公司(以下称“公司”或“阿克苏实业”)为阿克苏地区市政工程的投融资、建设及管理的主要主体。控股股东和实际控制人均为阿克苏地区国有资产监督管理委员会(持股100.0%)。公司主要项目回购方为阿克苏区下辖各财政局。公司主要业务为节水灌溉、市政城市基础设施建设管理。2017年水费、代管代建业务收入分别为3.64亿元和2.20亿元,同比分别增长-27.3%和14.1%;两者的营收占比分别为52.2%和31.5%,较上年分别增加-8.8和8.1个百分点。

核心风险点:

1、地方经济发展水平较低,财政自给程度较低。

2、资产流动性一般,经营及投资现金流常年呈净流出状态,在建项目待投资规模较大推动公司融资需求。

所属行政单位为新疆维吾尔自治区阿克苏地区,经济发展水平较低。新疆维吾尔自治区阿克苏地区2017年实现GDP921.1亿元,GDP可比增速为8.6%,人均GDP大幅低于全国平均水平。2017年三次产业结构为26.5:36.4:37.1。地区支柱产业主要为石油天然气精细化工、煤电、能源、煤焦化及煤盐化工、钢铁冶炼及矿产开发、水泥、新型建材。

财政自给程度较低,地方政府债务率一般。新疆维吾尔自治区阿克苏地区2017年综合财力为329.4亿元,一般公共预算收入完成94.0亿元,其中税收收入75.7亿元,占比80.6%;政府性基金收入完成8.8亿元。政府财政收支平衡率为26.5%,财政自给程度较低;根据阿克苏政府《关于2017年地区财政预算执行情况和2018年地区财政预算草案的报告》公布的数据,截至2017 年末,阿克苏地区全区地方政府债务余额143.3亿元。其中一般债务130.9亿元、专项债务12.4亿元。地方政府债务率为43.5%,发债融资平台有息债务与综合财力之比为35.86%,整体来看债务负担尚可。

节水灌溉业务具有区域专营性,盈利性及持续性好,受降水量影响收入有所波动。节水灌溉业务方面,公司承担阿克苏地区新和县、拜城县、阿瓦提县、温宿县及沙雅县等县的灌溉业务,具有区域专营性。根据子公司与各县水利局的水费代收协议,所划拨的水利资产产生的灌溉税费收入由公司按其名义收取。节水灌溉业务盈利性较好,2017年毛利率进一步提升至70.0%。收入规模受降水量影响较为显著,2017年因地区降水量增加同比减少27.3%。

代建、代管资产业务规模稳定,对盈利形成一定支撑。市政城市基础设施建设方面,公司各子公司与所在地县政府签订资产代管、代建协议,进行投资项目代建代管工作。代建方面,各子公司与各县财政局签订协议,每年按照项目新增投资额的3%或5%收取代建费。代管方面,各子公司与各县国资管理办公室签订协议,服务费按代管资产(截至2017年末,代管资产总额27.12亿元,主要系保障房)的3%或5%收取。公司作为阿克苏地区主要基建平台公司,上述业务持续性较好,近年来业务规模有所扩张,对盈利形成一定支持。

资产流动性较弱,债务规模由扩张转向收缩,短期偿债能力强;经营性业务对债务本息偿还保障能力尚可,在建项目待投资规模较大加大负债需求,长期债务滚动压力尚可。资产构成方面,截至2017年末,公司资产主要为存货、其他应收款、固定资产及在建工程,占总资产的比重分别为21.6%、14.9%、23.5%和15.6%。其中存货主要为系库存商品、土地资产(账面价值10.6亿元,占存货比重22.6%,均已办理土地资产权证,未受限)及开发成本。此外,截至2017年末公司受限资产占比20.3%;(其他应收款+预付账款-其他应付款-预收账款)/总资产为10.5%,其他应收款主要系应收政府部门往来款,部分款项账龄较长,存在一定资金占用问题。公司整体资产流动性较差。截至2018年6月末,公司债务规模较上年末下降11.0%,货币资金对短期债务覆盖度高,短期偿债能力强。同时,公司经营性业务收现比及盈利情况较好,对债务本息偿还保障能力尚可,但经营及投资现金流常年呈净流出状态,在建项目待投资规模较大(截至2017年末后续待投资16.6亿元),公司仍面临一定融资压力。

政府支持力度大。公司近年来持续获得政府货币资金注入、资产划拨、财政补助等支持。2016年,公司获政府货币资金注入1.8亿元,划拨资产评估价值6.1亿元,财政补助0.02亿元。2017年,公司获资金注入1.4亿元,固定资产注入4.9亿元,无形资产(土地使用权,划拨地、农业用地)注入4.0亿元。

授信渠道收缩,后续融资计划以债券发行为主,对外担保规模小。截至2018年6月末,公司共获得银行授信17.0亿元,剩余未使用额度0亿元,已获批非公开发行公司债额度25亿元,拟于下半年发行。另,公司对外担保余额1.72亿元,相关或有负债风险较小。

主体资质分析

阿克苏地区绿色实业开发有限公司(以下称“公司”或“阿克苏实业”)为阿克苏地区市政工程的投融资、建设及管理的主要主体。控股股东和实际控制人均为阿克苏地区国有资产监督管理委员会(持股100.0%)。公司主要项目回购方为阿克苏区下辖各财政局。公司主要业务为节水灌溉、市政城市基础设施建设管理。2017年水费、代管代建业务收入分别为3.64亿元和2.20亿元,同比分别增长-27.3%和14.1%;两者的营收占比分别为52.2%和31.5%,较上年分别增加-8.8和8.1个百分点。

核心风险点:

1、地方经济发展水平较低,财政自给程度较低。

2、资产流动性一般,经营及投资现金流常年呈净流出状态,在建项目待投资规模较大推动公司融资需求。

所属行政单位为新疆维吾尔自治区阿克苏地区,经济发展水平较低。新疆维吾尔自治区阿克苏地区2017年实现GDP921.1亿元,GDP可比增速为8.6%,人均GDP大幅低于全国平均水平。2017年三次产业结构为26.5:36.4:37.1。地区支柱产业主要为石油天然气精细化工、煤电、能源、煤焦化及煤盐化工、钢铁冶炼及矿产开发、水泥、新型建材。

财政自给程度较低,地方政府债务率一般。新疆维吾尔自治区阿克苏地区2017年综合财力为329.4亿元,一般公共预算收入完成94.0亿元,其中税收收入75.7亿元,占比80.6%;政府性基金收入完成8.8亿元。政府财政收支平衡率为26.5%,财政自给程度较低;根据阿克苏政府《关于2017年地区财政预算执行情况和2018年地区财政预算草案的报告》公布的数据,截至2017 年末,阿克苏地区全区地方政府债务余额143.3亿元。其中一般债务130.9亿元、专项债务12.4亿元。地方政府债务率为43.5%,发债融资平台有息债务与综合财力之比为35.86%,整体来看债务负担尚可。

节水灌溉业务具有区域专营性,盈利性及持续性好,受降水量影响收入有所波动。节水灌溉业务方面,公司承担阿克苏地区新和县、拜城县、阿瓦提县、温宿县及沙雅县等县的灌溉业务,具有区域专营性。根据子公司与各县水利局的水费代收协议,所划拨的水利资产产生的灌溉税费收入由公司按其名义收取。节水灌溉业务盈利性较好,2017年毛利率进一步提升至70.0%。收入规模受降水量影响较为显著,2017年因地区降水量增加同比减少27.3%。

代建、代管资产业务规模稳定,对盈利形成一定支撑。市政城市基础设施建设方面,公司各子公司与所在地县政府签订资产代管、代建协议,进行投资项目代建代管工作。代建方面,各子公司与各县财政局签订协议,每年按照项目新增投资额的3%或5%收取代建费。代管方面,各子公司与各县国资管理办公室签订协议,服务费按代管资产(截至2017年末,代管资产总额27.12亿元,主要系保障房)的3%或5%收取。公司作为阿克苏地区主要基建平台公司,上述业务持续性较好,近年来业务规模有所扩张,对盈利形成一定支持。

资产流动性较弱,债务规模由扩张转向收缩,短期偿债能力强;经营性业务对债务本息偿还保障能力尚可,在建项目待投资规模较大加大负债需求,长期债务滚动压力尚可。资产构成方面,截至2017年末,公司资产主要为存货、其他应收款、固定资产及在建工程,占总资产的比重分别为21.6%、14.9%、23.5%和15.6%。其中存货主要为系库存商品、土地资产(账面价值10.6亿元,占存货比重22.6%,均已办理土地资产权证,未受限)及开发成本。此外,截至2017年末公司受限资产占比20.3%;(其他应收款+预付账款-其他应付款-预收账款)/总资产为10.5%,其他应收款主要系应收政府部门往来款,部分款项账龄较长,存在一定资金占用问题。公司整体资产流动性较差。截至2018年6月末,公司债务规模较上年末下降11.0%,货币资金对短期债务覆盖度高,短期偿债能力强。同时,公司经营性业务收现比及盈利情况较好,对债务本息偿还保障能力尚可,但经营及投资现金流常年呈净流出状态,在建项目待投资规模较大(截至2017年末后续待投资16.6亿元),公司仍面临一定融资压力。

政府支持力度大。公司近年来持续获得政府货币资金注入、资产划拨、财政补助等支持。2016年,公司获政府货币资金注入1.8亿元,划拨资产评估价值6.1亿元,财政补助0.02亿元。2017年,公司获资金注入1.4亿元,固定资产注入4.9亿元,无形资产(土地使用权,划拨地、农业用地)注入4.0亿元。

授信渠道收缩,后续融资计划以债券发行为主,对外担保规模小。截至2018年6月末,公司共获得银行授信17.0亿元,剩余未使用额度0亿元,已获批非公开发行公司债额度25亿元,拟于下半年发行。另,公司对外担保余额1.72亿元,相关或有负债风险较小。

主体资质分析

山西晋城无烟煤矿业集团有限责任公司(以下简称“公司”或“晋城煤业集团”)控股股东为山西省国有资本投资运营有限公司,控股股东持股62.6%,实际控制人为山西省国资委。公司下辖蓝焰控股(000968.SZ,持股40.1%,无质押)一家上市子公司,公司主业分为煤炭、化工、贸易三大板块,2017年营收占比17.9%、29.9%、47.0%,毛利润占比58.3%、27.4%、1.6%。

核心风险点:

1、债务负担重,短期流动性压力很大;

2、资本开支规模大,动态现金流承压;

3、受限资产、尤其是受限货币资金占比高,再融资弹性受限;

4、担保规模大,代偿风险高。

煤炭储量丰富,产能规模突出,区域地位高。截至2017年末,公司拥有资源储量110.4亿吨,可采储量52.9亿吨,所有矿井(含在建及筹建)核定产能10765万吨/年,2017年原煤产量5854.0万吨。煤种以无烟煤为主,煤质好,具有低硫、低灰、低挥发分、高热值、高灰溶点、高固定碳含量、高机械强度等优点,是化工生产的理想材料,在全国化工用煤市场占据一定垄断优势。赋存条件一般,吨煤成本较高,2015-2017年分别为387.1元/吨、330.1元/吨、477.5元/吨,位居行业高位,盈利能力受限。

化工业务多元化程度高,规模较大,原材料自给率高。公司化工业务是对煤炭资源禀赋的价值链延伸,产品包括合成氨、尿素、甲醇、硝酸铵、复合肥、磷肥、二甲基甲酰胺等。2017年总氨产量1575.0万吨,约占全国总产量的24.0%,尿素产量989.4万吨,约占全国总产量的20.0%,甲醇产量394.2万吨,约占全国总产量的15.0%,为全国产量最大的煤化工企业集团。依托自身煤炭资源禀赋,原材料基本100%自给,成本优势较为明显,生产基地靠近主要消费地,物流优势较为明显。2017年以来随着大宗商品价格反弹,化工板块盈利也有所好转。不过行业产能过剩情况并未实质性扭转,未来经营可能仍会承压。

债务负担较重,短期流动性压力很大。截至2017年末,将永续债调整为负债后,公司资产负债率与全部债务资本化比率分别为84.6%,81.4%,高于行业平均水平。资产流动性较弱,流动资产占比37.1%,资产负债期限存在一定错配,流动比率0.7。刚性偿债压力较大,债务结构偏短期,(货币资金+应收票据)/短期债务为50.6%,短期债务周转还需依靠外部筹资支持。

2018年9月末,公司总债务1567.81亿元,剔除永续债后资产负债率85.11%,较6月末下行0.1个百分点。同期末,公司流动负债占比66.29%,货币现金比短期有息债务为0.40,仍面临一定的短期偿债压力。

行业景气度回暖带动主业扭亏,可持续性较有保障。受开采成本、人员负担及财务费用拖累,公司盈利能力一般,前期行业景气下行阶段,公司主业利润持续亏损,2017年以来,受益于煤炭及化工板块景气度集体回升,公司盈利大幅好转,当期主业实现盈利18.4亿元,结合当前行业供需及政策环境判断,未来2-3年内煤价大概率呈横盘震荡走势,中枢有望维持在当前水平,化工板块长期来看下行压力仍在,但中短期内,受益于环保趋严以及前期产能部分出清,供给弹性预计继续受限,下行进程预计较为缓慢,综合来看,公司业绩改善具有一定持续性。如果公司能在人员分流及去杠杆方面取得突破性进展(供给侧改革背景下大概率会实现),盈利仍然存在较大提升空间。

2018年前三季度,公司实现营业收入1253.55亿元,毛利率15.71 %,较上年同期上升3.74个百分点,受煤炭市场高景气度影响,公司主业毛利有所改善。此外,公司收到政府补贴规模较上年同期有所增加,加之获得较大规模的投资收益,综合导致净利润大幅改善,前三季度实现净利润17.12亿元,同比增长315.53%。但是,公司期间费用率较上年同期有所上行,销售、管理、财务费用占营业收入的比重分别为1.32%、5.46%和4.66%,分别较上年同期上升0.28、0.68和0.69个百分点,沉重的债务负担仍拖累公司盈利,运营效率仍有待提升。

经营获现能力较强,资本开支规模较大,动态现金流预计仍将承压。公司获现基础较好,2015-2017年EBITDA年均规模128.8亿元,经营活动净现金流年均规模92.5亿元,经营活动净现金流/EBITDA三年均值71.9%,盈利变现效率尚可,未来仍有改进空间。根据公司投资计划,截至2018年3月末,在建项目(主要为煤矿扩建、煤化工项目)剩余投资283.7亿元,资金缺口较大,未来杠杆水平仍有上行压力,动态现金流预计仍将承压。

2018年前三季度,受益煤炭高景气度,公司经营活动现金净流入大幅改善,非筹资活动现金净流入39.86亿元,对筹资活动的依赖有所减轻。

授信资源尚可,但再融资弹性受限。截至2018年6月末,公司共获得主要合作银行授信1607.50亿元,剩余未使用额度593.30亿元,授信资源尚可。同期末,公司受限资产504.70亿元,占总资产的19.76%,主要是质押的大额存单177.03亿元及抵押的固定资产、采矿权,再融资空间预计受限。

代偿风险较高。截至2018年6月末,公司对外担保余额181.98亿元,担保比率42.56%,大部分无反担保措施。担保对象主要为潞安集团(70亿元,)、阳泉煤业集团(42.5亿元)、太原煤气化集团(69.48亿元,新增33.3亿元),其中太原煤气化已资不抵债,公司面临较大代偿风险。

四、调研活动

兴业研究与兴业银行深圳分行拟于2018年11月28日-30日在深圳市组织当地重点发债民企调研活动,并举办民企专项研讨会。

议程分为两个部分:

第一部分:2018年11月28日上午,在兴业银行深圳分行举办民企专项研讨会,届时兴业研究将分享当下时点对民企及其信用债配置领域的最新观点,并提供互动答疑环节,希望能让您对当下民企的现状有更加深入的理解。

第二部分:2018年11月28日下午至2018年11月30日下午,在兴业银行深圳分行或者企业所在地与深圳地区重点民企进行深度访谈,届时调研企业高管将向您分享公司的最新业务经营情况、财务情况、投融资情况及未来融资计划等,并提供互动答疑环节,希望能让您对企业有更加深入的了解。

调研企业名单初定如下:

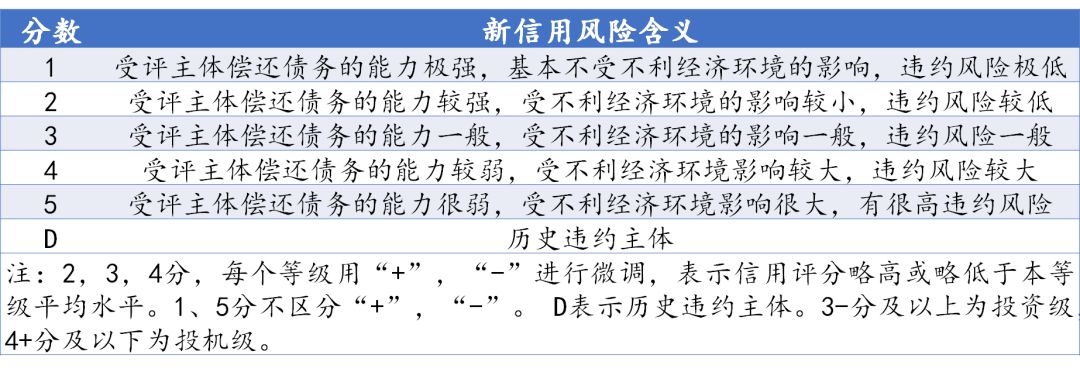

五、兴业研究评价体系分层定义

(一)评价符号定义

(二)各评价符号对应标杆主体举例说明

1分:一般为超大型国企、央企,具有国家层面垄断地位,等同于国家信用风险,对应外部评价超AAA。例如中央汇金、中国铁路总公司、中国银行、中国石油天然气集团公司等。

2分:一般为全国性较大型的国企或央企,行业龙头,规模优势较强;盈利较好(考虑补助),现金流较充足,融资渠道较通畅。例如中国华能集团有限公司、万科企业股份有限公司等。

3分:一般为国企或龙头民企,具有一定的规模优势,具有某些特定的竞争力;盈利能力尚可,债务负担略高,但获现能力较好,现金对债务具有一定的覆盖能力。例如北京首都开发控股(集团)有限公司、中国中煤能源股份有限公司、北京粮食集团有限责任公司、九牧王股份有限公司、广州医药集团有限公司等。

4分:一般满足以下的两个以上特征:民企或规模较小的国企;行业景气度较低或行业经营风险较大,同时自身优势不明显;财务表现为盈利能力较弱,债务负担较高;现金或利润对债务本息覆盖不足,资产质量一般或存在一定瑕疵;再融资渠道较紧。例如绿地控股集团有限公司、海航投资集团股份有限公司、现代牧业(集团)有限公司等。

5分:一般为过剩行业的主体,规模很小,经营层面缺乏竞争优势,负债率很高,利润常年亏损,经营现金净流量对本息的覆盖很弱,部分主体出现过重大风险事件。如湖北宜化化工股份有限公司、沈阳机床股份有限公司、西宁特殊钢集团有限责任公司、华晨电力股份公司等。

D:历史违约主体。如:丹东港集团有限公司、五洋建设集团股份有限公司、四川省煤炭产业集团有限责任公司等。

报告联系人

如果您有以下需求之一:

1、对今日新券研究结果有疑问;

2、交流新债研究方法;

3、定制化新券准入报告服务;

4、获取PDF版本报告。

欢迎联系:

服务支持人员

-

李璐琳021-2285275113262986013liliulin@cib.com.cn

-

汤灏021-2285263013501713255tanghao@cib.com.cn