【永远观市】新债观察—第365期

乔永远策略团队出品

陈露 新债研究 15201144877

戴泽斌 新债研究 13958899535

如有VIP版报告需求,请与我们联系。

VIP版报告包括:优选篇新债资质分析、定制化新债池、一级发行结果回顾。

核心摘要

覆盖篇:

【永远观市】新债观察——第365期覆盖WIND渠道新债29只,其中城投债4只,产业债25只;发行日为11月13日的28只,发行日为11月14日的1只。

优选篇:

新债团队通过从兴业研究投行俱乐部获取的信息,优选新债89只。详情请索取报告:【永远观市】新债优选—第29期。

企业调研:

兴业研究近期组织企业调研活动如下:11月28日-11月30日于深圳开展9家民企的调研活动,分别为百业源、广田集团、东阳光、怡亚通、南玻集团、宝安集团、格林美、天安数码、宜华企业。详情请见正文第四部分。

更多精彩内容,尽在兴业研究金融模型平台,详情请登录:www.cibresearch.com

一、新债发行结果回顾

我们对本日发行的新债结果与此前的新债研究成果进行了比对,结果如下:

数据来源:WIND、兴业研究

二、新债研究结果总览

(1)新债覆盖

数据来源:WIND、兴业研究

(2)新债优选

数据来源:Wind、各承销商、兴业研究

三、个券研究详情

主体资质分析

兖矿集团有限公司(以下简称“公司”或“兖矿集团”)控股股东及实际控制人为山东省国资委,公司下辖一家上市子公司兖州煤业(600188.SH)。公司主业分为煤炭、煤化工两大板块,2017年营收占比分别为50.9%、7.9%,毛利润占比为86.9%、6.3%。

核心风险点:

1、境外煤矿吨煤成本高,抗周期能力弱,可能存在减值风险;

2、煤化工业绩表现不佳,未来发展前景不乐观;

3、债务负担重,母公司报表弱。

产能规模突出,资源储备丰富,但境外煤矿吨煤生产成本偏高。公司为山东省属两家大型煤企之一,境内外矿井核定原煤产能2.1亿吨/年,2017年产量1.4亿吨,煤炭产量位居全国第5位。煤炭资源储量450.6亿吨,可采储量63.4亿吨。其中,截至2017年末,公司在澳大利亚控制的煤炭可采储量为20.7亿吨,核定产能1.2亿吨/年。 2015-2017年公司本部吨煤生产成本158.3元/吨、211.5元/吨、230.5元/吨,与同业相比无明显劣势,但澳大利亚煤矿吨煤成本297.5元/吨、318.7元/吨、343.8元/吨,处于行业高位,抵抗行业周期下行能力存在明显短板,未来可能面临较大减值风险。

煤化工业务业绩表现不佳,发展前景不乐观。煤化工业务产品包括甲醇产能310万吨、醋酸70万吨、尿素90万吨、焦炭175万吨,2017年产量分别为341.8万吨、79.6万吨、75.9万吨、180.3万吨,产能利用率110.3%、113.7%、84.3%、103.0%,另有100万吨煤制油项目预计于2018年内达产。公司煤化工产品原材料需大部分外购,在煤价上涨背景下,产品价格调整相对滞后,导致毛利率持续下滑。2017年受益于前期过剩产能部分市场化出清以及环保限产约束,行业供需矛盾暂,缓带动行业景气度阶段性回暖,但由于目前对新建产能约束较少,拟投项目较多,产能过剩压力并未实质性改变,长期下行压力仍存。

债务负担较重,母公司报表较弱。截至2018年9月末,公司资产负债率与全部债务资本化比率分别为71.0%、62.8%,高于行业均值,但较6月末有所下降。总债务规模1662.6亿元,短期债务/总债务为0.46,货币资金/短期债务为0.49,短期流动性压力一般,但较6月末有所上升。按照2015-2017年EBITDA年均规模测算,全部债务/EBITDA为10.3,EBITDA利息保障倍数为2.6,长期债务周转承压。母公司报表较弱,归母所有者权益在合并报表所有者权益中占比仅为22%,资源掌控能力受到一定限制。

行业景气度回升带动主业扭亏,但归母净利润依然亏损。受益于煤炭行业景气度回升,2017年公司主业实现盈利25.9亿元,2018年前三季度实现主业利润46.6亿元,同比增长236.4%。但是,公司下属子公司经营分化扩大,集团层面净利润被所得税大幅侵蚀,加上公司对优质子公司持股偏低,2018年前三季度归母净利润仍亏损12.36亿元,亏损较上年同期扩大41.3%。2018年公司新建煤制油项目预计可正式投产,在当前油价下,项目收益仍存在一定不确定性,而项目转固后利息费用化及折旧费用增加大概率会使盈利承压。虽然煤炭行业景气度高位企稳有望给公司业绩以较强支撑,但受煤制油项目转产影响,业绩上行空间可能受限。

经营获现能力较弱,后期资本开支压力较大。经营活动资金占用增加对公司经营活动净现金流侵蚀较为严重,2015-2017年经营活动净现金流/EBITDA均值为37.7%,经营活动净现金流年均规模64.8亿元。投资支出持续处于高位,自由现金流持续为负,根据公司投资计划,在建项目剩余投资232.6亿元,未来现金流仍将承压。

授信余额较为充裕。截至2018年3月末,公司共获得银行授信2600.7亿元,剩余未使用额度1421.7亿元。截至2017年末,受限资产629.4亿元,占总资产的21.9%,占净资产的82.8%,融资弹性一般。截至2018年3月末,对外担保33.2亿元,担保比率4.0%,担保风险可控,此外公司对兖州澳大利亚设定的SPV发行的9.5亿美元负有回购义务,回购期为3、5、7、9年以后。

主体资质分析

无锡市国联发展(集团)有限公司(以下简称“公司”或“无锡国联”)控股股东为无锡市国资委,控股股东持股比例100%,亦为实际控制人。主要经营新能源、纺织、金融服务(证券及期货、信托、地方AMC、担保、财务公司),分别贡献2017年收入的36.21%、12.39%、39.70%和毛利的22.90%、4.25%、63.46%。旗下拥有上市公司华光股份(600475.SH,合计持股73.35%,暂无质押)、国联证券(1456.HK,直接持股28.59%,间接持股25.87%)。

核心风险点:

1、盈利稳定性不佳

2、证券和信托自营较为激进

区域性中小券商,以牌照业务为主,自营配置权益较多。根据证券业协会数据,2017年国联证券总资产、净资产、净资本、营业收入、净利润排名分别为第60、第62、第50、第59、第48。截至2017年末,共拥有证券营业部76家,其中53家位于江苏省内,无锡市有21家,区域集中度较高。2017年收入主要来自证券经纪、信用、投行、自营,分别占43.22%、20.54%、18.72%、17.14%;股票、基金交易金额1.35万亿元,市场份额为0.56%;完成IPO和再融资各1单,合计承销金额4.27亿元,债券主承12单、分销7单,合计承销规模97.60亿元,完成财务顾问24单,新三板推荐挂牌19个,行业排名36位。截至2017年末,公司投资类资产规模达34.22亿元,其中投向固定收益(债券)、权益类(股票、基金、股权)、非标(资管计划)的资产占比分别为62.43%、31.41%、4.71%,其中股票投资占比23.68%,风险敞口较大。2018年9月11日,中南重工向国联证券质押的中南文化4,882.23万股未按约回购,涉及金额1.8亿元,国联证券已诉诸法院。

信托自营较激进,通道业务占比仍较重。国联信托2017年自营资产以投资类为主(占78.02%),主要投向金融机构(占56.69%)的非标产品和股票,自营贷款客户为镇江市丹徒区城投,自营资产暂无不良,关注类占比1.10%。托管资产主要为贷款(占34.53%)和投资类资产(占65.17%),主要投向基建(占22.08%);单一信托仍占主导(占比67.69%),主要为被动事务管理型信托(占84.23%),通道业务比重仍较高,2018年9月末托管资产结构与2017年末基本一致。

AMC主要代持银行不良包,财务公司服务集团内部。江苏资管为江苏省首家地方AMC,2015-2017年业务收入均为代持银行不良资产包的固定收益,2017年业务规模大幅增长,截至年末代持银行不良资产包账面价值253.35亿元,目前以委托金融机构清收为主,自主清收资产包账面价值57.56亿元。截至2018年9月末,国联财务公司表内外资产规模82.08亿元,其中表内资产59.22亿元;存款余额52.07亿元,贷款余额31.46亿元,存放同业余额22.80亿元,资本充足率16.95%。

新能源设备业务有一定占款压力,毛利率下行。2017年内公司电站EPC业务增势强劲,新签合约24.13亿元,同比增长53.69%;毛利率水平相对较低的光伏EPC业务占比提高,以光电消纳情况较好的江西、河南等地地面式电站为主;但EPC业务垫资较重,回款周期较长,形成一定的资金占用。公司锅炉业务技术水平处于第二梯队(第一梯队是三大动力集团下属上锅、东锅、哈锅),营收基本维稳,目前处于满产状态;但2017年锅炉原材料设备、钢管等成本涨幅大于50%,发电企业原材料煤价涨幅超过35%,而热电联产供应电/汽价格联动弹性较小,导致成本上升、电厂投资收益减少,综合毛利率水平亦有所下滑。公司控股经营无锡市8家热电厂中的6家,蒸汽供应业务在无锡市占70-80%的市场份额,上游集中度高(两家供应商上海中煤华东有限公司和山东龙海煤炭配送有限公司煤炭采购占比达100%)。

关注纺织业务搬迁占款情况。公司纺织产品为棉纱和棉布,原料主要购自新疆,供应商集中度较高(前五大供应商采购占比达45%以上),产能逐步向非洲和东南亚转移,产能利用率在90%以上,产品出口和内销相对比例为3:7。近年来依市政府“退城进园”工程要求陆续将下属纺织企业搬迁至无锡市锡山经济开发区,通过整理开发纺织企业原有的厂房用地获得收益(计入其他应付)以补偿搬迁所支付的人员安置费、搬迁补偿费等各项费用(计入其他应收);截至2018年9月末,公司其他应收款中“退城进园”相关余额为7.98亿元,其他应付款中“退城进园”相关余额为14.90亿元。

盈利能力一般。公司收入和利润主要来自新能源设备及相关工程、金融服务等业务,证券、信托、地方AMC等牌照均有一定溢价,但业务规模和竞争力在各自领域内较为一般,协同性较弱的多元化导致管理费用规模较大,对利润形成一定侵蚀;2018年新并表LED封装业务(厦门开发晶)已持续亏损多年,对未来业绩形成负面影响。整体盈利受金融板块影响较大,投资收益对利润的贡献在50%以上,且稳定性不佳,营业利润在14-24亿元波动,归母ROE在5%-7.5%。

偿债压力尚可。随着业务规模的扩张,公司现金流缺口走扩,外部融资规模不断增长。公司债务负担尚可,债务结构以长债为主,自有货币资金对短债的覆盖较为勉强;但公司资产流动性尚可,2018年9月底,公司共获得银行授信总额235.09亿元,未使用额度124.62亿元,为即期债务周转提供支持。

对外担保规模较大。截至2018年9月末,公司对外担保总额30.06亿元,担保比率为9.50%,对外担保的对象主要为无锡当地的大中型国有企业。

主体资质分析

无锡产业发展集团有限公司(以下简称“公司”或“产业集团”)控股股东及实际控制人为无锡市国资委,持股100.0%。公司下辖两家上市子公司,威孚高科(000581.SZ,持股20.2%)和太极实业(600667.SH,持股29.9%)。公司主业包括汽车零部件、半导体封装、工程技术服务、化纤纺织四大板块,2017年营收占比分别为36.0%、16.3%、31.9%、5.2%,毛利润占比为50.7%、11.3%、27.1%、4.3%。

核心风险点:

1、纺织化纤景气度一般

2、投资支出规模较大,自由现金流持续为负

汽车零部件多元化程度高,产能规模突出,细分市场地位较高。汽车零部件经营主体为威孚高科,产品覆盖内燃机进气系统、内燃机燃油喷射系统及机动车尾气处理系统,是国内汽车发动机燃油喷射系统最大生产商,产量、品种、市占率连续多年位居行业前列,截至2018年3月末,拥有年产230万台燃油泵、700万套喷油器、300万件净化器及60万件消声器、60万台增压器的生产能力,产能规模位居内资生产企业前列,尾气处理在自主品牌乘用车中市占率超过50.0%。

半导体后道工序技术嫁接行业龙头,业务持续性较有保障。半导体后道工序业务经营主体为太极实业子公司海太半导体及太极半导体(苏州)有限公司,其中海太半导体为中韩合资企业,技术嫁接自合资方,由合资方以“全部成本+固定收益”购买海太半导体的半导体集成电路生产后道工序服务,随着下游客户业务规模扩张,海太半导体业务规模也表现为加速上升态势,未来成长性较有保障。

工程技术服务资质齐全,品牌知名度高,有一定技术积累,项目承接能力强。业务运营主体为太极实业子公司十一科技,后者为国内最大的集成电路工程设计院之一,主营工程总承包、工程设计咨询以及光伏电站投资运营业务,目前主要服务行业为电子高科技、新能源、生物制药、高端制造业、民用建筑等领域。拥有工程设计综合甲级资质、房屋建筑工程施工总承包壹级资质、机电安装工程施工总承包壹级资质,可承接国内工程设计全部21个行业的所有工程设计业务。光伏电站涉及投资、设计、总包和运营等环节,项目运营经验丰富,有一定品牌知名度和技术积累,2017年十一科技光伏电站设计业务对应的装机容量为8266兆瓦,占2017年国内新增装机容量的15.6%,在国内市占率位居前列。近年来公司工程技术服务板块规模扩张迅速,2016、2017年营收同比增速分别为14.6%、32.1%,其中总包业务占据绝对大头,营收占比超过70.0%,但近年来受承接项目毛利率偏低影响,板块毛利率有所下滑,2015-2017年分别为17.3%、17.6%、15%。

纺织化纤板块行业景气度一般,毛利率处于横盘震荡。纺织化纤板块经营主体主要为太极实业和华亚织造,主导产品为涤纶帘子布、帆布、涤纶工业丝和坯布,截至2018年3月末,产能分别为2.3万吨、1.0万吨、3.2万吨、1200万米,产能规模位居行业前列,2017年达产率98.7%、91.9%、101.0%、92.2%。下游客户主要有织带、轮胎、输送带等生产企业,仍处于景气修复阶段,加上行业本身产能存在过剩压力,纺织化纤板块业绩受到一定拖累,受益于原料端聚酯切片、锦纶工业丝、原料纱价格下行,毛利率处于波动状态,2015-2017年分别为15.0%、15.4%、14.3%。

债务负担尚可,短期流动性承压,长期债务周转较有保障。截至2018年6月末,公司资产负债率与全部债务资本化比率分别为59.6%、49.6%,低于行业均值。总债务规模246.7亿元,在总负债中占比为66.6%,债务结构偏短期,短期债务/总债务为68.5%。公司采取短期负债滚动方式进行融资,货币资金/短期债务为0.51,短期流动性小幅承压。2017年全部债务/EBITDA为3.2,EBITDA利息保障倍数为7.6,长期债务周转较有保障。

行业景气度回升带动盈利好转,投资收益成为盈利重要补充。受益于汽车零部件盈利回升以及工程技术服务规模加速扩张,2017年公司盈利大幅好转,主业实现盈利8.6亿元,同比增长234.0%,投资收益仍是净利润的稳定补充,2017年规模22.5亿元,主要为博世汽车柴油系统有限公司、中联汽车电子有限公司以及银行理财收益,根据过往数据看,公司所持长期股权投资以及理财产品仍有望继续为公司贡献稳定收益,公司盈利存在一定支撑。

授信余额较为充裕,债务扩张压力可控。截至2018年6月末,公司获得银行授信余额290亿元,剩余未使用额度131.4亿元;受限资产30.6亿元,占总资产的4.9%,融资弹性较大。根据公司投资计划,截止2018年3月末,在建项目计划投资48.6亿元,剩余投资28.6亿元,2018-2020年计划投资11.7亿元、2.6亿元、1.0亿元,投资节奏可控,基本可由经营获现覆盖,债务规模扩张压力可控。

主体资质分析

吴江经济技术开发区发展总公司(以下简称“公司”或“吴江经开”)控股股东及实控人为吴江经济开发区管理委员会,持股比例为100%。公司主要项目回款方为吴江经开区管委会,主业分为土地整理和房地产开发两大板块,占2017年营收占重分别为50.57%、32.65%。

核心风险点:

1、吴江经开区财政收入体量偏小。

2、土地开发支出规模较大,回款较为滞后;安置房项目销售周期长,回笼资金慢。

所属区域为吴江经开区,经济增长较快。吴江经开区为江苏省苏州市吴江区下辖省级开发区,2017年实现地区生产总值433.0亿元,同比增长8.0%。地区支柱产业主要为酒店、物流、商贸、分销。

财政收入体量偏小,但收入质量高,债务负担一般。吴江经开区2017年综合财力(按一般预算支出+政府性基金支出估算)为88.31亿元,完成一般公共预算收入47.2亿元,其中税收收入达到44.2亿元,在一般公共预算收入中占比为93.7%,财政收入质量高。政府基金预算收入达60.0亿元,财政自给率为180.4%,自给程度高。地方政府债务数据未知,公司是经开区内唯一的发债平台,有息债务规模比综合财力为110.42%,债务负担一般。

经开区政府对公司支持力度大。2017年公司获得了包括资本增资、基建资金、财政补贴在内的财政拨款49.42亿元,2018年以来公司收到财政拨款3.08亿元。

土地开发业务垫资规模较大,回款较为滞后,近期有所改善。公司负责吴江经开区内土地开发整理业务,整理完成后土地在吴江区土储中心出让,出让收入全额返还至经开区财政局,再由经开区财政局向公司拨付部分出让金。2017年公司出让土地成交价合计60.02亿元,公司收到返还的出让金47.77亿元,会计处理上,公司实际收到的出让金不计入“营业收入”,直接冲减“其他应收款”中的土地开发成本。吴江经开区处快速发展阶段,公司土地开发支出规模较大,2015-2017年开发支出分别为33.70亿元、70.40亿元及57.40亿元,同期公司收到财政回款分别为5.14亿元、29.88亿元及47.77亿元,回款质量有所提升但公司垫资规模仍然较大。

安置房项目销售周期长,资金回笼慢。公司承担经开区内全部农民安置房的建设任务,建设完成后直接销售给拆迁居民。公司按“以销定产”的模式建设安置房, 2017年确认业务收入3.25亿元,毛利率为0。截至2018Q1,公司已完工安置房项目总投资37.6亿元,收到销售回款17.6亿元,受制于拆迁进度、产证办理进度等因素影响,安置房业务销售周期较长,回款较慢。

资产以土地资产为主,流动性较弱。截至2018H1,公司总资产为373.4亿元,主要构成为:存货(66.63%)、无形资产(15.50%)。存货主要为项目支出及土地开发投入成本,无形资产主要为土地使用权,变现能力较弱。

债务负担不重,短期偿债压力大。截至2018H1,公司有息债务共计104.54亿元,公司资产负债率为49.96%,全部债务资本化比率为35.87%。公司账面现金对短期债务覆盖程度为0.39,短期偿债压力大。

收现情况良好,现金流净流入规模持续增长。公司2015-2017年收现比分别为115.89%、104.96%和113.84%。2015-2017年经营活动现金流净额为-10.38亿元、9.69亿元和17.63亿元,投资活动现金流净额为9.50亿元、-5.68亿元和6.19亿元,受益于回款情况改善,公司近年来现金流净流入规模持续增长。

融资渠道较为通畅,存在一定的或有风险。公司融资渠道以银行借款及发行债券为主。截至2018Q1,公司银行授信尚未使用余额91.46亿元,备用流动性较为充足。公司对外担保余额为37.05亿元,担保比率为19.96%,存在一定的代偿风险。

主体资质分析

宁波市杭州湾大桥发展有限公司(以下简称“公司”或“杭州湾大桥”)控股股东为宁波大通开发有限公司,实控人为宁波市人民政府国有资产监督管理委员会。公司主要经营杭州湾跨海大桥,2017年公司主营业务构成:通行费95.9%、旅游酒店2.3%;毛利率依次为57.5%、4.4%。

核心风险点:

1、经营路产较少,集中度较高

公司收入9成以上来源于杭州湾跨海大桥通行费收入,所经营路桥资产较为成熟。公司控股路产为杭州湾跨海大桥,大桥连接嘉兴市海盐郑家埭和宁波慈溪水路湾,全长36公里。大桥总投资134.5亿元。杭州湾跨海大桥通行费是公司主要的营收与利润来源,近年来通行费收入占公司营收的95%以上。大桥路产较为成熟,虽面临嘉绍跨海大桥一定的分流,但营收呈增长态势,2015-2017年单公里收入分别为3384万元/年、3682万元/年、4218万元/年,收入质量高且稳步上升。公司暂无其他收费公路的在建或者拟建项目,投资支出压力不大。

公司杭州湾跨海大桥收费年限一直未确定。截至2018年3月,杭州湾跨海大桥收费年限尚未确定。按东部一般经营性公路收费年限计算,大桥剩余约9年收费期。

公司旅游酒店餐饮业受制于地理位置,收入和毛利水平较低。公司目前自营海天一洲风景区,含风景区门票、餐饮酒店,位于杭州湾跨海大桥中部海域。受地理位置限制,公司酒店入住率低,营收和毛利率水平均较低。2017年酒店入住率仅为31.57%,旅游酒店业务实现营收0.37亿,毛利率仅为4.4%,贡献较小。

资产主要为杭州湾大桥,受限较高,流动性较弱。截至2018年9月末,公司总资产95.4亿元,资产减少主要是路产资产折旧。其中固定资产占比96%,主要为杭州湾大桥资产,流动性较弱。2018年一季度末,公司质押杭州湾大桥收费权借款余额35.71亿元,资产受限较高。

公司收入和盈利能力稳步增长。2017年,公司实现营业收入15.8亿元,同比增长14.4%;实现净利润4.9亿元,同比增长32.6%。公司盈利能力较强,同时公司近年来逐步偿还刚性债务,财务费用逐年减少,期间费用率得到一定控制。公司三年销售净利率依次为19.5%、26.4%和30.6%。2017年销售、管理、财务费用占营业总收入的比例依次为0%、2.6%、12.8%,期间费用率相较去年下降5个百分点。

公司资产负债率及刚性债务均呈下降趋势。杠杆水平逐年下降,资产负债率三年一期分别为52%、48.7%、44.9%、43.1%。公司2018年9有末总债务规模36.9亿,债务负担不重且不断偿还刚性债务。融资成本方面,公司2017年综合融资成本为4.4%,除去公开债券外,公司银行借款成本介于4.28%-4.41%之间,融资成本较低。2018年9月末,公司货币现金比短期有息债务为0.2,短期债偿债能力较弱。2017年公司全部债务/EBITDA为2.6,EBITDA利息保障倍数为6.9,经营偿债能力尚可。

公司投资规模很小,银行剩余授信额度尚可。公司每年分红较大,15-17年分红比例为上期净利润的9成,影响权益资本的积累。截至2018年03月银行授信规模102.3亿元,未使用授信额度66.6亿元。

主体资质分析

山东公用控股有限公司(以下称“公司”)为济宁市重要的公用事业运营实体,大股东和实际控制人均为济宁市人民政府国有资产监督管理委员会(持股100%)。公司主要业务为工程施工、供水及污水处理、供热、销售,2017年营收占比分别为22.9%、27.5%、12.3%、11.2%。

核心风险点:

1、公司盈利能力弱,对政府补贴依赖大。

2、负债率较高,面临一定短期偿债压力。

济宁市经济发展水平尚可。山东省济宁市2017年实现GDP4650.6亿元,GDP可比增速为7.1%,人均GDP为5.6万元。2017年三次产业的比例为10.7:45.6:43.7。地区支柱产业为煤炭开采、机械制造、造纸、电力生产等.

济宁市财政实力较强,财政自给程度一般。财政状况方面,山东省济宁市2017年综合财力为759.8亿元,一般公共预算收入完成385.7亿元,其中税收收入267.0亿元,占比69.2%;政府性基金收入完成179.3亿元。政府财政收支平衡率为67.7%,财政自给程度一般;根据官方公布的数据,山东省济宁市2017年地方政府债务限额为691.7亿元,发债融资平台有息债务与综合财力之比为101.1%,整体来看,债务负担不重。

公司主要运营公用事业,保障性强。公司是济宁市重要的公用事业运营主体,整体盈利能力较弱,2016~2017扣除非经常性损益后净利润为负,利润对财政补助依赖较大。

工程施工业务是公司收入和利润重要来源,由子公司正通建设负责运营,通过使用自有资金和外部融资从事公司内部及外部的污水处理厂等基础设施建设。截至2017年末,正通建设在建项目总投资额为10.0亿元,已投资2.2亿元。公司的供水和污水处理业务具有较强区域专营性。截至2017年末,公司拥有9座自来水厂、17座污水处理厂,服务范围在济宁市主城区及周边县区。供水方面,公司向济宁市水利局缴纳水资源费,后端通过阶梯水价制度向居民收费;污水处理方面,地方政府按照相应价格支付污水处理费。公司的供热业务公益性较强,价格受到政府指导定价,长期处于亏损状态。

地方政府向公司提供一定支持。2017年,济宁市国资委将济宁市煤气公司100%股权无偿划拨给公司,入账价值2.8亿元。同时,公司获得财政补贴0.8亿元。

资产结构较为合理,质量一般。截至2017年末,公司总资产规模78.8亿元,主要是固定资产(23.4亿元)、货币资金(11.0亿元)、其他应收款(5.5亿元),合计占总资产的53.3%。其他应收款主要来自聚源热力和济宁污水处理厂,分别占其他应收款余额的34.2%、28.4%。公司受限资产规模小,仅为2.9亿元, 基本不对资产质量构成影响。截至2018Q3,公司资产总额82.86亿元,小幅增加,无重大变化。

负债率较高,面临一定短期偿债压力。截至2018Q3,公司有息债务43.96亿元,资产负债率69.08%,全部债务资本化率63.18%,负债率较高。短期债务10.13亿元,货币资金比短期债务为0.52,面临一定短期偿债压力。

对外担保比率较高。截至2017年末,公司授信额度37.5亿元,已使用5.6亿元,剩余额度为31.9亿元。公司对外担保余额为9.6亿元,占净资产37.1%,对象均为国有企业或事业单位,但担保比率较高,存在一定或有风险。

主体资质分析

金川集团股份有限公司(以下简称“公司”或“金川集团”)控股股东为甘肃省国有资产投资集团有限公司,控股股东持股比例48.7%,实控人为甘肃省人民政府国有资产监督管理委员。2017年公司主营业务收入构成:铜68.93%、镍14.06%、钴1.23%。

核心风险点:

1、历史盈利波动大,2015年主业出现巨额亏损,抗周期能力较弱

2、在建项目后续投资支出较大,资金压力较大

3、关联方占款较多,资金占用较严重

有色金属资源储备丰富,采选产能规模较大,矿石品位尚可。公司产品主要是电解铜、电解镍,产能规模均位居行业前列。截至2018年3月末公司镍金属储量603万吨,位居中国第一位、世界同类矿床第三位;铜金属储量344万吨;钴金属储量16.03 万吨,铂族金属储量197吨。矿石采选方面,镍矿主要来自白家嘴子镍铜矿,铜矿主要来自白家嘴子矿、如瓦西铜钴矿、齐布鲁马铜矿,钴矿主要来自如瓦西铜钴矿、穆松尼铜钴矿及白家嘴子矿,目前镍矿、铜矿、钴矿采矿年产能分别为862万吨、1090万吨、1090万吨,2017年镍矿、铜矿、钴矿采选产量分别为705.40万吨、932万吨、932万吨;精矿产量方面,本部产量分别为8.39万吨、6.03万吨、0.22万吨,海外矿山铜、钴精矿产量分别为4.25万吨、0.46万吨,从产量规模看矿石平均品位一般。

冶炼业务规模优势巨大,但铜原料自给率偏低。截至2018年3月末,公司电解镍、阴极铜、电钴年产能分别为15万吨、100万吨、1.1万吨,在镍铜冶炼方面具有突出规模优势。公司是亚洲最大、世界第三大镍生产企业,拥有亚洲第一座、世界第五座镍闪速熔炼炉,年可处理硫化镍精矿70万吨;拥有世界上处理镍精矿产能最大的浸没式富氧顶吹镍熔炼炉、年处理量100万吨;拥有世界第一座处理含镍铜精矿非浸没式纯氧顶吹自热炉、年处理量达13.50万吨;对镍精矿冶炼加工技术优势突出。铜精矿冶炼方面,公司现是西北地区最大铜冶炼和贵金属冶炼中心,是国内第三大铜冶炼企业。钴冶炼经营主体为金川科技,产品主要是电钴、四氧化三钴、三元前驱体等,目前是国内第二大、世界第三大钴生产企业。相比大规模冶炼产能,2017年电解镍、阴极铜、冶炼钴产量分别为13.51万吨、73.29万吨、1.02万吨,原料自给率分别为56.08%、13.00%、51.28%,保障能力整体偏弱。2017年公司镍、铜、钴产品毛利率分别为25.29%、7.82%、34.38%,相比铜业务,镍钴原料保障尚可,盈利能力相对更强,铜业务原料自给率较低,利润主要来自冶炼加工费,毛利率持续较低。

贸易业务规模较大且持续亏损,风控能力偏弱。公司贸易业务经营主体主要为金川迈科、上海金川国际贸易、上海金川均和和营销公司等,近三年公司贸易业务收入分别为1688.36亿元、1451.83亿元、1599.12亿元,在总收入中占比一直维持在70%以上,毛利率分别为-1.24%、-1.53%、-0.33%,业务持续小幅亏损,反映公司贸易风控能力偏弱,业务存在一定风险敞口导致逐年亏损。

在建项目后续投资支出较大。截至2018年3月末,公司在建项目主要包括印尼红土镍矿、动力锂离子电池、资源回收及本部矿山开采等,计划总投资145.29亿元,已累计投资62.00亿元,计划2018年4-12月投资37.81亿元;拟建项目计划总投资32.92亿元、2018年投资4.30亿元,后续投资支出压力较大。

历史盈利波动大,抗周期能力弱,短期有所改善。近三年,公司主业利润分别为-85.85亿元、-32.46亿元、11.33亿元,2015年受有色周期低谷影响出现巨额亏损,抗周期能力较弱,2016年受益于内部市场化改革及降本增效措施的实施,亏损幅度有所减小,2017年受益镍铜价格大幅回升主业实现扭亏,净利润分别为-65.85亿元、-38.05亿元、10.62亿元。近三年经营净现金流分别为-55.27亿元、110.03亿元、99.82亿元,短期出现较大改善。2018上半年公司实现主业利润13.98亿元、净利润13.70亿元,均超过去年全年水平,经营净现金流58.61亿元,当前经营情况良好。

其他应收款和存货规模大。截至2018年6月末公司总资产1224.76亿元,其中存货242.76亿元、其他应收款93.49亿元,分别占比19.82%、7.63%;存货主要是金属原材料、半成品及库存商品,占用公司较多运营资金;其他应收款中,对甘肃全资国企新业资产经营有限责任公司应收款2017年末为40.51亿元、占比45.86%,资金占用较为严重。

债务负担较重,流动性较紧张,短期偿债压力大。截至2018年9月末,公司资产负债率为66.48%,全部债务资本化比率为57.59%,处于行业较高水平,总债务569.78亿元、短期债务408.52亿元,短期债务压力较大,账面货币资金65.10亿元、对短期债务覆盖率约16%,流动性较紧张;近三年公司盈利波动较大,2017年EBITDA利息保障倍数3.55、全部债务/EBITDA为9.26,经营偿债能力仍偏弱,后续偿债对再融资依赖大。

再融资能力尚可,外部支持较强。公司作为甘肃省重点有色金属企业,与银行等外部金融机构合作良好,截至2018年3月末公司共获得银行授信总额1466.01亿元,未使用授信额度1001.23亿元,备用流动性充裕。

主体资质分析

国药控股(中国)融资租赁有限公司(以下简称“公司”或“国控租赁”)控股股东为国药控股股份有限公司,控股股东合计持股36%,实际控制人为国务院国资委。公司以融资租赁业务为核心,兼营商业保理,分别贡献2017年收入的94.35%、2.70%。

1、租赁资产行业集中度较高

2、债务负担较重

较大规模的ABN融资抬升平均资金成本。公司融资租赁业务资金主要来自银行等金融机构借款,2017年末占全部资金来源的86.08%,以保证借款为主,信用借款和抵质押借款分别占14.14%和9.74%;以长期借款为主(占比达88.24%),借款利率3.94%-5.94%,加权平均融资成本4.90%。其他资金来自应收融资租赁款ABN,占13.92%,加权平均融资成本为5.26%。截至2018年9月末,公司外部融资中金融机构借款间接渠道和债券及ABN直接渠道相对比例为41.5:58.5。

融资租赁资产集中投向医药领域。公司自2015年成立以来,业务规模快速增长,2017年,新签订租赁合同136笔,同比增长24.77%,合同金额84.41亿元,同比增长62.77%;截至2017年末,存续租赁合同274笔,应收融资租赁款净额102.16亿元,同比增长89.85%。依托母公司在医药行业的龙头地位和资源,公司租赁资产主要投向医疗医药和城投平台,分别占2017年租赁资产的66.59%和27.40%。医疗医药方面,以地市级公立医院为核心客户,向上衍生至医药制造产业,向下拓展至连锁药房和医疗终端消费者,全面覆盖医疗健康产业的生产制造、流通、零售、医院终端等产业链,项目平均收益率在7%以上。城投平台方面,以县市级城市的市内交通、水务管网、市政基建为主,项目平均收益率在6%以上。目前应收融资租赁款暂无逾期出现,截至2017年末,计提拨备0.93亿元,同比增长76.38%。2018年9月末,公司应收融资租赁款余额175.56亿元,较年初增长73.43%。

依托母公司开展保理业务。公司于2016年开始开展保理业务,客户主要为国药控股集团内部成员或外部医药企业,集团业务占比在80%以上;截至2017年末,公司存续保理合同20个,应收保理款余额6.92亿元,其中无追索权的占92.19%。2018年9月末,公司应收保理款余额10.58亿元,较年初增长53.01%。

盈利情况一般。公司融资租赁业务资金端以银行借款为主,较大规模地使用应收融资租赁款ABN,加速资产周转,也抬升平均资金成本(约为5%),资产端项目集中投向医疗机构和城投平台,目前应收融资租赁款均划分为正常类(应收租赁款暂未出现逾期),但项目收益率一般(综合收益率不足7%);随着业务规模的扩张,利润逐年增长,2017年实现营业收入7.16亿元,同比增长144.37%,拨备前利润2.77亿元,同比增长111.45%。2018年1-9月实现营业收入10.81亿元,同比增长123.08%,拨备前利润4.32亿元,同比增长101.68%。

偿债依赖外部流动性。公司成立时间不长,处于快速扩张期,经营现金流持续大规模净流出,对外部资金的依赖较重。截止2018年9月末,公司资产负债率达85.28%,总体债务负担较重,基本集中在长期,但资产以长期应收租赁款为主,有一定程度的期限错配;公司货币资金和类货币资产对短债覆盖不足,截至2018年9月末,公司共获得金融机构授信298.82亿元,剩余119.52亿元额度未使用,为资金周转提供一定的支持。

四、调研活动

兴业研究与兴业银行深圳分行拟于2018年11月28日-30日在深圳市组织当地重点发债民企调研活动,并举办民企专项研讨会。

议程分为两个部分:

第一部分:2018年11月28日上午,在兴业银行深圳分行举办民企专项研讨会,届时兴业研究将分享当下时点对民企及其信用债配置领域的最新观点,并提供互动答疑环节,希望能让您对当下民企的现状有更加深入的理解。

第二部分:2018年11月28日下午至2018年11月30日下午,在兴业银行深圳分行或者企业所在地与深圳地区重点民企进行深度访谈,届时调研企业高管将向您分享公司的最新业务经营情况、财务情况、投融资情况及未来融资计划等,并提供互动答疑环节,希望能让您对企业有更加深入的了解。

调研企业名单初定如下:

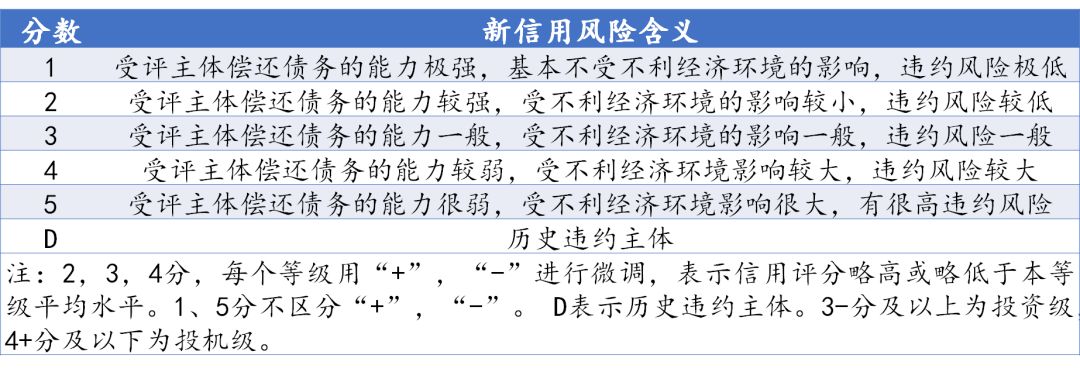

五、兴业研究评价体系分层定义

(一)评价符号定义

(二)各评价符号对应标杆主体举例说明

1分:一般为超大型国企、央企,具有国家层面垄断地位,等同于国家信用风险,对应外部评价超AAA。例如中央汇金、中国铁路总公司、中国银行、中国石油天然气集团公司等。

2分:一般为全国性较大型的国企或央企,行业龙头,规模优势较强;盈利较好(考虑补助),现金流较充足,融资渠道较通畅。例如中国华能集团有限公司、万科企业股份有限公司等。

3分:一般为国企或龙头民企,具有一定的规模优势,具有某些特定的竞争力;盈利能力尚可,债务负担略高,但获现能力较好,现金对债务具有一定的覆盖能力。例如北京首都开发控股(集团)有限公司、中国中煤能源股份有限公司、北京粮食集团有限责任公司、九牧王股份有限公司、广州医药集团有限公司等。

4分:一般满足以下的两个以上特征:民企或规模较小的国企;行业景气度较低或行业经营风险较大,同时自身优势不明显;财务表现为盈利能力较弱,债务负担较高;现金或利润对债务本息覆盖不足,资产质量一般或存在一定瑕疵;再融资渠道较紧。例如绿地控股集团有限公司、海航投资集团股份有限公司、现代牧业(集团)有限公司等。

5分:一般为过剩行业的主体,规模很小,经营层面缺乏竞争优势,负债率很高,利润常年亏损,经营现金净流量对本息的覆盖很弱,部分主体出现过重大风险事件。如湖北宜化化工股份有限公司、沈阳机床股份有限公司、西宁特殊钢集团有限责任公司、华晨电力股份公司等。

D:历史违约主体。如:丹东港集团有限公司、五洋建设集团股份有限公司、四川省煤炭产业集团有限责任公司等。

报告联系人

如果您有以下需求之一:

1、对今日新券研究结果有疑问;

2、交流新债研究方法;

3、定制化新券准入报告服务;

4、获取PDF版本报告。

欢迎联系:

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn