【永远观市】新债观察—第303期

乔永远策略团队出品

陈露 新债研究 15201144877

戴泽斌 新债研究 13958899535

如有VIP版报告需求,请与我们联系。

VIP版报告包括:优选篇新债资质分析、定制化新债池、一级发行结果回顾。

核心摘要

覆盖篇:

【永远观市】新债观察——第303期覆盖WIND渠道新债22只,其中城投债7只,产业债15只;发行日为8月13日的21只,8月14日的1只。

优选篇:

新债团队通过从兴业研究投行俱乐部获取的信息,优选新债93只。详情请索取报告:【永远观市】新债优选—第17期。

企业调研:

兴业研究近期组织企业调研活动如下:8月14日-8月15日,南通地区9家公司,其中城投8家,建筑装饰1家;8月22日-8月23日,云南地区5家公司,其中城投4家,投资平台1家。详情请见正文第四部分。

更多精彩内容,尽在兴业研究金融模型平台,详情请登录:www.cibresearch.com

一、新债发行结果回顾

我们对本日发行的新债结果与此前的新债研究成果进行了比对,结果如下:

数据来源:Wind、兴业研究

二、新债研究结果总览

(1)新债覆盖

数据来源:Wind、兴业研究

(2)新债优选

数据来源:Wind、各承销商、兴业研究

三、个券研究详情

主体资质分析

辽宁成大股份有限公司(以下简称“公司”或“辽宁成大”)是主营生物制药、医药连锁、进出口贸易的上市企业,且持有广发证券16%的股权。第一大股东为辽宁成大集团,持股比例为11.11%;辽宁省国资委为公司实际控制人。2017年业务构成:商品流通75.16%、进出口贸易14.78%、生物制药9.12%。毛利润构成为商品流通37.22%、进出口贸易8.49%、生物制药53.05%。

核心风险点:

1、贸易、能源等业务亏损。

2、盈利过于依赖投资收益,主业盈利能力较弱。

疫苗业务有一定竞争力,公司医药资产质量较优。公司生物制药板块在研品种丰富,子公司成大生物为国内领先的疫苗生产企业,狂犬病疫苗、乙脑疫苗质量和销量全球领先,乙脑疫苗更是美国唯一上市使用的产品。

医药流通业务经营主体为子公司成大方圆,是区域零售连锁药房龙头,业务范围覆盖辽宁、吉林、河北、内蒙古、山东5省19个地市。

能源业务亏损,贸易业务盈利能力持续下降。公司内贸产品以化工产品、煤炭、钢铁为主,近年来盈利能力持续下降,能源业务则接连亏损,拖累整体业绩。

持有优质金融资产,变现能力较强。截至2017年,公司总资产355.2亿元。资产主要由非流动资产构成,占比82.2%。公司资产中占比较大的前几项为,货币资金占比6.3%,固定资产占比9%,应收账款占比3.7%,存货占比4.7%,长期股权投资占比64.2%。公司持有广发证券和中华控股等股权,总价值超220亿,投资收益良好,且未进行质押,变现能力较强。应收账款中账龄1年内/1-2年占比分别为76%和9%,账龄较长。

公司盈利依赖于投资收益,主业盈利能力一般。2017年公司营业收入140亿元,同比增长60%,净利润14.9亿元,同比增长39.3%。销售、管理、财务费用占营业总收入的比例依次为7.4%、3.8%和3.8%。总体来看,公司利润主要来源于投资收益,主业盈利能力一般。

负债率上行,账面货币资金对短债覆盖能力较弱,长期经营偿债能力一般。2018Q1年公司资产负债率42.2%,全部债务资本化率33.9%,同比有所增加,但整体债务负担不重。偿债方面,公司货币现金比短期有息债务为0.24,短期债偿债能力较弱;公司全部债务/EBITDA为3.7,EBITDA利息保障倍数为5,经营偿债能力一般。

盈利转化现金流效率偏弱,现金流情况一般。公司近三年经营性现金流净流量为2.5亿元、5.9亿元、1.0亿元,2017年经营性现金流净流入与EBITDA比值为0.04,盈利转化现金流效率较差。2017年自由现金流-14.6亿元,资金缺口较大。

股东股权未被质押,辽宁省国资委支持力度较大,融资渠道通畅。截至2017年9月银行授信规模127.9亿元,未使用授信额度68.1亿元,有较强的备用流动性。截至2017年末,公司第一大股东辽宁成大集团有限公司持有股权11.11%,均未被质押,且辽宁省国资委支持力度较大,整体融资渠道通畅。

主体资质分析

调整理由:资产负债率偏高且持续上升;账面货币资金对短债覆盖能力较弱,短期偿债能力承压。

河南水利投资集团有限公司(以下简称“公司”或“水投公司”)控股股东为河南省人民政府,控股股东持股比例100%,实控人同上。公司主要项目回款方为河南省政府及各县市政府。2017年公司主营业务构成:水利项目投资建设41.7%,让渡资金使用权21.4%,供水17.6%。

核心风险点:

1、所属省份经济发展水平偏低,财政自给率偏低;

2、资产负债率尚可但持续上升;账面货币资金对短债覆盖能力较弱,短期内存在一定的偿债压力。

所属政府行政单位为省级,经济发展水平偏低。河南省2017年实现GDP 44998.2亿元,在全国各省市中排名第5位、中西部地区首位,同比实际增长7.8%。人均GDP约为 4.7万元,低于全国平均水平。2017年三次产业的比例为 9.6: 47.7: 42.7,二三产业比重持续上升。

财政收入质量较差,自给情况较弱。2017年河南省综合财力为10745亿元,一般公共预算收入3397亿元,同比增长7.7%,其中税收入2329.0亿元,占比 68.5%,收入质量较差;政府性基金收入 2520.3亿元,同比增长 36.3%。全省财政收支平衡率约41.3%,财政自给能力较弱。债务方面,2017年末河南省政府债务余额 5549.1亿元,政府债务率约为51.6%。截至2016年底,全省发债融资平台公益性有息债务规模(按公益性业务占比折算)约为 6043.2亿元,与综合财力之比为70.9%,政府债务负担一般。

水利项目投资建设方面,经营风险较低,政策保障程度高,但相关政府财政实力一般,未来回款情况有待观察。公司是河南省属唯一的水利工程项目的投融资主体,项目主要分布在河南省下属县市。前期公司开展投资建设的模式以BT模式为主,2016年开始以PPP模式为主。截至2017Q3,发行人已完成10个投资项目,总投资金额 21.1亿元,总可回收金额 28.7亿元,已回收15.0亿元。拟建或在建项目共19个,预计投入总金额290.1亿元,截至2017Q3,投入总金额119.3亿元。

供水业务方面,由于固定资产投资规模较大,前期处于亏损状态。公司主要向河南省多个县市的用水单位及个人提供工业、农业及生活用水,并向其收取供水费用。由于工业、农业用水费率很低,而公司相关固定投资规模较大,前期供水业务处于亏损状态。下属的两家自来水公司分别为平顶山自来水有限公司和中州水务有限公司,均于2015年被公司收购或设立。随着两家自来水公司的并入,公司的水费业务收入出现大幅增长,亏损幅度有所减小。

让渡资金使用权实质为取得借款利息收入,主要是借予合作单位或子公司资金,未来该业务规模将逐渐缩小。根据募集说明书提供的信息,截至2017Q3,公司让渡资金使用权出借资金共89.4亿元,已还款43.3亿元,已收取利息总共12.6亿元,应收但未取得的利息0.43亿元。根据公司提供的信息,尚未出现坏账风险,且公司承诺未来逐步减少让渡资金使用权业务规模。

资产质量尚可,长期应收款占比较高且增速较快。截至2017年,公司总资产447.9亿元。资产主要由非流动资产构成,占比79.5%。公司资产中占比较大的前几项为,长期应收款占比31.1%,在建工程占比27.2%,固定资产占比9.8%,其他非流动资产占比6.1%,货币资金占比4.8%。长期应收款由2014年末的27.9亿元增长至2017年末的139.3亿元,增长快速的主要原因是PPP项目投资规模较大。截至2018Q1年,公司其他应收账款20.16亿元,近年快速提升,关联方对公司资金占用量较大。

资产负债率偏高且持续上升;账面货币资金对短债覆盖能力较弱,短期内存在一定的偿债压力。公司2018Q1资产负债率为60.2%,全部债务资本化比率为53.2%。2017年公司流动负债比总负债为23.4%。公司货币现金比短期有息债务为0.5,短期债偿债能力较弱。

有较强的备用流动性;对外担保风险较小。截至2017Q3,银行授信规模664.8亿元,未使用授信额度455.7亿元,有较强的备用流动性。截至2017年末,公司对外担保总额为4亿元,占当时公司净资产的2.15%,担保对象为孟津县盛世城市建设投资有限公司,公司或有负债风险小。

主体资质分析

浙江中国小商品城集团股份有限公司(以下简称“公司”或“小商品城”)于2002年5月在上交所上市,控股股东为义乌市市场发展集团有限公司,控股股东持股55.82%,暂无质押,实际控制人为义乌市国资委。公司主营商品批发市场经营(出租)和房地产开发业务,分别贡献2017年收入的21.76%、70.23%和毛利的40.27%、58.57%。

核心风险点:

1、外埠项目不确定性较大,出口代理信用证逾期

2、即期资金周转依赖外部支持

市场运营相对稳定,新增外埠项目不确定性较大。公司目前经营的专业批发及零售市场为自有物业,四个市场均位于义乌市内,经营面积127.15万平米,商位数6.83万个,租户经营领域涉及纺织服装、办公用品、饰品及玩具、五金及汽配、电子产品、机电产品等;依托义乌全国最大小商品出口基地的优势,60%的贸易量为外贸,贸易规模连续25年居全国专业市场榜首。除最早开业的宾王市场处于拆迁中外,其余市场的出租率在90%以上,合同以5年期为主;租金第一年为政府指导价,目前市价租赁占比较低(不足20%),2013年建成的生产资料市场尚处于市场培育期(租金前三年2.5折,再2年5折,5年后按正常价收取),整体盈利较为稳定。辽宁海城(西柳)项目总投资28.60亿元,于2016年竣工结算,市场部分为自持,可租面积17.02万平米,商位6,036个,2017年末尚未对外出租;商业街部分累计投资9.19亿元,2017年末尚未对外出售。

出口代理出现信用证逾期。公司依托专业市场经营优势,发展日用百货、服装、纺织品等出口代理业务,附加值较低(毛利率仅2%左右)。由于委托方未按约定支付货款而陆续发生逾期,截至2017年12月22日,公司尚余5笔信用证合计1.75亿元,逾期1.10亿元,且信用证经办人处于失联状态;公司于2018年3月1日被付款行中国银行义乌市分行提请诉讼。

地方小型房企,土储少。公司房地产业务规模不到70亿元,为小型区域性房企,业态以商住为主,多为2016年预售、2017年结转,致当年板块收入同比增长94.33%;在售项目分布于义乌、南昌、杭州,主要为2016-2017年竣工,截至2018年3月末整体去化率在90%以上,2017年末开发产品占房地产存货的32.66%,去化压力尚可。随着在售项目大量结转,2017年预收房款仅余3.84亿元,未来收入将大幅下降。南昌茵梦湖项目因涉诉暂停开发,公司于2018年1月22日以18.98亿元将该项目转让给福州泰禾房地产,转让后公司土储大幅减少(合计约70.52万平米);剩余土储位于南昌和义乌,为2016-2017年取得,拟建商住项目,仅供公司开发1年,且拿地成本较高,未来利润空间有限。存量项目开发完毕后公司计划收缩地产开发业务。

关注委贷和对外拆借的回款及担保代偿。公司向经营市场内的租户通过流动性委托贷款,截止2017年末,委贷余额0.54亿元,逾期未收回0.11亿元。截止2017年末,公司向关联方义乌商旅投资提供3.16亿元担保和1.66亿元财务资助款,该公司持续处于亏损状态,且发生拖欠公司资金占用费的情形。

盈利相对稳定,收现情况尚可。公司依托义乌区位和政策优势,市场经营业务具备较好的品牌效应,毛利率较高,规模和盈利较为稳定;2015年来房地产业务的扩张带动公司收入规模较快增长,2017年前期房地产项目集中结转导致公司营业收入同比增长42.33%,扣非净利润同比增长32.07%。随着房地产业务的收缩,未来收入和利润将有所下降。公司租金收入年度不均衡,房地产业务现金回笼受项目开发周期影响,经营现金流波动较大。

偿债压力尚可。公司近年来固定资产投资规模有所缩减,陆续收回其他公司的财务援助款,资金流出压力有所缓解。公司整体债务负担尚可,债务结构转为短期债务为主,截止2017年末,非受限货币资金、银行理财、公允价值计量的可供出售金融资产合计对短债覆盖率仅45.54%;共获得77亿元银行授信尚有36.51亿元额度未使用,且历史借款无抵质押借款,信用借款占比较高,为即期债务周转提供支持。

主体资质分析

山东宏桥新型材料有限公司(以下简称“公司”或“山东宏桥”)控股股东为宏桥投资(香港)有限公司,控股股东持股比例100%,实控人为张士平。2017年公司主营业务构成:液态铝合金81.45%、铝合金锭12.56%、铝深加工产品5.81%。

核心风险点:

1、国家燃煤自备电厂整改措施抬高发电成本

2、电解铝去产能及限产要求

国内重要民营铝企,产业链条完整。公司目前具有646万吨电解铝年产能,是港股上市公司中国宏桥(1378.HK)间接控股的核心子公司,是国内最大的电解铝企业;具有600KA电解铝生产线技术,处于国际领先水平,生产效率高;所用原料氧化铝,截至2018年3月末年产能1300万吨,自给率约87.79%;自备电厂方面,2017年电力自给率为73.73%,处于行业内较高水平。公司以液铝和铝锭为主要产品,全产业链布局助于降低成本。

自备电当前成本优势显著,后续或面临上升压力。公司原料及电力自给率高,自备电孤网运行,发电小时受限小且不必缴纳过网费和备容费,发电成本优势明显。所在地邹平是我国铝加工企业聚集地,电解铝需求旺盛,产能利用率保持在90%以上,规模化优势显著。当前国家加强对燃煤自备电厂整改措施,未来魏桥或面临补缴政府性基金及附加等费用的成本上升压力,电力优势有可能受到较大削弱。

关停违规产能致使大额减值,利润及现金流仍在较高水平。2017年公司公告关停违规电解铝产能268万吨,当年计提资产减值损失56.56亿元,对利润造成较大冲击,但是当年仍实现主业利润58.44亿元、净利润41.08亿元,EBITDA及经营净现金流分别为167.87亿元、287.48亿元,保持在较高水平,近三年来行业景气有所回升、公司经营现金流表现出持续增长趋势,具有较强的经营获现能力。后续需关注国家燃煤自备电厂整改推进情况,或增大公司成本压力。

负债率较高,流动性较充裕。截至2018Q1末,公司资产负债率66.55%,总债务640.51亿元、短期债务205.63亿元,账面货币资金272.32亿元、对短期债务覆盖率约132%,短期流动性储备较充裕,考虑其较强的经营获现能力,目前对存量债务偿付保障尚可。

备用流动性一般,受限资产规模不大,对外担保规模不大。截至2018年3月末,公司共获得银行综合授信361.33亿元,尚余87.06亿元未使用;受限资产总额51.68亿元,占总资产的3.31%;对外担保余额26.11亿元,占期末净资产的5.00%。

主体资质分析

永城煤电控股集团有限公司(以下简称“公司”或“永煤控股”)控股股东为河南能源化工集团有限公司,控股股东持股100.0%,实际控制人为河南省国资委。公司主业分为煤炭、化工、有色金属、物流贸易四大板块,2017年营收占比分别为45.9%、5.0%、5.1%、33.3%,毛利润占比分别为83.5%、4.1%、4.3%、3.3%。

核心风险点:

1、煤炭开采成本较高,竞争力一般,盈利受限,归母净利润偏弱

2、化工板块产能过剩压力仍存,长期发展不乐观

3、债务负担较重,长短期偿债保障较弱

煤炭资源储备丰富,产能规模突出,煤种较稀缺,煤质较优,但开采成本偏高,综合竞争力一般。截至2018年3月末,公司拥有煤炭资源储量60.0亿吨,在产矿井剩余可采储量32.0亿吨,主要分布在河南(17.4亿吨)、贵州(7.5亿吨)、内蒙古(7.1亿吨)三地。煤种以无烟煤为主,煤质较好,具有特低硫、特低磷、低灰、低砷、高发热量、可磨性好、热稳定性好、活性强等特点。在产矿井核定产能4475万吨/年,在建产能315万吨,单井产能30-500万吨,被整合风险较小,剩余开采年限15-130年,业务可持续性较有保障。2017年受新疆矿井划转至集团影响,原煤产量同比下降18.2%至3388.1万吨,仍可位居全行业第21位。受人员负担及安全管理成本高影响,吨煤生产成本偏高,2015-2017年分别为264.5元/吨、266.3元/吨、353.8元/吨,处于行业高位,煤种优势受到一定削弱,同期毛利率分别为12.7%、19.9%、39.7%,基本处于行业中等水平。

区位优势明显,物流成本较低。公司地处江苏、山东、河南、安徽交界处,周边化工、火电、冶金等高耗煤工业基础发达,煤炭需求旺盛,公司煤炭产品可就近消纳。矿区同时靠近陇海铁路、京沪铁路、京九铁路,并配有铁路专用线,运输条件便利,综合物流成本较低, 2015-2017年销售费用率分别为1.2%、1.9%、1.2%,低于大部分发债同业。

化工业务多元化程度高,规模不大,原材料自给率高,长期发展前景不乐观。公司化工业务主要是基于自身煤炭资源禀赋进行的价值链延伸,产品包括甲醇、醋酸、二甲醚和烧碱等。截至2018年3月末,产能分别为145万吨/年、40万吨/年、30万吨/年、20万吨/年,依托自身煤炭资源禀赋,原材料大部分自给,有一定成本优势,但受行业景气低迷所限,产能利用率持续处于低位,2017年以来随着大宗商品价格反弹,化工板块盈利也有所好转,但产能利用率仍处低位。考虑到行业产能过剩情况并未实质性扭转,未来经营可能仍会承压。

有色金属板块规模一般,行业景气度有所回升。公司有色金属板块主要涉及铝和钼,是河南省铝土矿资源和钼矿资源整合主体之一。铝土矿保有资源储量1000万吨以上,氧化铝产能40万吨,规模偏小,竞争力较弱,2015年以来多次出现成本倒挂情况。钼板块拥有钼金属储量80余万吨、钨金属储量13万吨,钼矿石产能650万吨/年,钼精粉产能2.5-3.0万吨/年,总体来看,公司铝钼板块规模不大,无明显竞争力,但受益于钢铁、电解铝等下游行业景气度回升,板块盈利均有所好转,能够为公司贡献一定规模正收益,受益于供给侧改革推进,钢铁电解铝行业供需格局有望继续好转,有色金属板块业绩好转有望延续。

债务负担较重,长短期偿债保障偏低。2018年一季度子公司河南焦煤能源有限公司30亿元债转股落地,公司杠杆水平小幅优化,截至2018年3月末,公司资产负债率与全部债务资本化比率分别为78.9%、69.6%,相比2017年末下降1.2、1.1个百分点,但整体水平仍然偏高。资产短期变现能力一般,流动资产占比41.6%,其中约9.1%为其他应收款,主要为对河南能源下属单位的拆借款以及往来款等,短期变现预计受限。资产负债期限存在一定程度错配,流动比率0.8,总债务规模725.9亿元,在总负债中占比为60.1%,短期债务/总债务为59.6%,货币资金/短期债务为65.7%,短期流动性压力一般。按照2015-2017年EBITDA年均规模测算,全部债务/EBITDA为15.0,EBITDA利息保障倍数为1.5,长期债务保障度偏低。

行业景气度回暖带动盈利好转,归母净利润继续承压。受益于煤炭及化工行业景气度回暖,2017年公司盈利成功扭亏,但受期间费用拖累,规模一般,当期主业利润为1.2亿元,受益于16.9亿元投资收益及4.6亿元政府补助补充,净利润为11.7亿元,但受母公司本身财务费用及其他非盈利资产拖累,归母净利润收窄至0.2亿元。2018年一季度受益于煤价高位企稳,板块盈利继续扩张,主业利润增加至7.6亿元,受母公司发债规模扩张导致财务费用扩大至4.0亿元影响,归母净利润进一步亏损2.1亿元。结合当前行业供需及政策环境判断,未来2-3年内煤价大概率呈横盘震荡走势,中枢有望维持在当前水平,公司合并报表层面业绩改善具有一定持续性,但归母净利润预计仍会承压。

经营获现能力较强,资本开支规模不大,动态现金流有望加速好转。2015-2017年EBITDA年均规模48.3亿元,经营活动净现金流年均规模63.9亿元,经营活动净现金流/EBITDA三年均值132.2%,盈利变现效率尚可。根据公司投资计划,在建项目(主要为煤矿扩建)剩余投资14.0亿元,可由经营活动净现金流覆盖,动态现金流有望成为偿债重要补充。

担保余额较大,存在一定代偿风险。截至2018年3月末,公司对外担保余额80.5亿元,担保比率24.8%,担保对象主要为控股股东河南能源(59.0亿元)、开封龙宇化工有限公司(8.7亿元)、拜城县众泰煤焦化有限公司(5.1亿元),代偿风险仍存。

主体资质分析

冀中能源集团有限责任公司(以下简称“公司”或“冀中集团”)控股股东及实际控制人为河北省国资委,由其直接持股100%。下辖冀中能源(000937.SZ,持股71.2%,质押13.9%)、金牛化工(600722.SH,持股56.0%,质押25.2%)、华北制药(600812.SH,持股52.7%,无质押)三家上市子公司。公司主业分为煤炭、物流、化工、医药四大板块,2017年营收占比分别为25.4%、61.7%、4.1%、4.1%,毛利润占比分别为61.3%、10.9%、5.8%、15.5%。

核心风险点:

1、煤炭开采条件复杂,开采成本偏高,河北省内矿区面临资源枯竭问题

2、债务负担较重,长短期偿债指标较弱

产能规模突出,煤质较优。截至2017年末,公司煤炭资源地质储量136.0亿吨、可采储量54.9亿吨,主要分布在河北、山西、内蒙古、新疆和青海等地,剩余可采储量分别为6.7亿吨、8.8亿吨、36.2亿吨、2.4亿吨、0.7亿吨。煤种包括1/3焦煤、肥煤、气煤以及瘦煤,其中焦煤占比约50.0%,煤种较稀缺,煤质较好,具有低灰、低硫、粘接性强、结焦性高等特点。在产矿井核定生产能力6952万吨/年,2017年产煤7930万吨,位居全国第10位,高于河北省属另一大国企开滦(集团)有限责任公司近1000万吨。

省内资源枯竭,吨煤成本较高。公司河北省内煤矿大多接近枯竭状态,开采深度在-800米到-1000米,开采条件复杂,安全管理成本上升加上人员负担较重,2015-2017年公司吨煤成本257.0元/吨、287.0元/吨、324.0元/吨,处于行业高位,同期毛利率分别为7.5%、11.8%、19.8%,绝对水平虽有回升,但在煤炭行业中并不突出,与自身煤种优势不符,盈利表现相对较弱。另外随着煤炭生产主力转向内蒙古,公司原有的靠近消费地优势也会受到较大削弱,人员迁移成本增加,长期来看,盈利会受到一定制约。

贸易品种多样,区域竞争力较突出。物流贸易品包括钢材、化工、有色金属、燃料油等多个品种,由冀中能源国际物流集团有限公司负责运营,后者为河北省现代物流龙头企业,综合实力位列河北物流50强第一位,2014-2017年净利润分别为7.5亿元、8.4亿元、11.3亿元、6.4亿元。未来公司拟继续通过购建与提升物流金融、资本运营、园区基地、电子商务、融资租赁等商业模式,打造多元化发展格局及多层次物流发展体系,行业竞争地位及盈利能力有望进一步提升。

化工业务附加值较低,盈利贡献不大。化工板块主要为焦炭、甲醇等煤化工业务,另外还有少量烧碱、PVC等非煤化工,煤化工原材料基本自给,但焦化环节附加值一般,经营主体金牛化工基本处于盈亏平衡状态,对公司盈利贡献不大,加上环保限产影响,产量规模也有所收缩。从长期来看,国内焦化企业面临着短流程炼钢(不使用焦炭)、喷吹煤(焦炭替代物)以及钢企自备焦化生产线等诸多替代因素竞争,未来预计仍将承压,难以成为盈利补充。

医药板块经营情况有所好转,但未来仍将承压。医药板块经营主体为华北制药,是国内抗生素龙头,产能布局地有一定成本优势,转型制剂效果较为显著,下属上市子公司2017年主业利润已经扭亏,但产品结构单一且行业面临产能过剩压力,受政策影响较大,未来经营预计仍将承压。

资产流动性尚可,结构相对稳定,坏账计提偏低,面临一定减值风险,无形资产存在增值空间。截至2018年3月末,总资产中流动资产占比为52.1%,与前期基本持平,各项资产占比相对平稳,截至2017年末,货币资金规模321.9亿元,其中受限168.7亿元,占比52.4%,且母公司报表货币资金仅30.1亿元。应收账款274.4亿元,账龄有所拉长,1年以内占比65.5%,相比2016年下降11.2个百分点,减值计提比例7.1%,同比提升0.4个百分点,根据2016年账龄分布,上年末余额于本期收回的比例约63.2%,按照这一回收比例,7.1%对当期应收款未能于下期及时收回的部分覆盖率仅为19.3%,坏账计提偏低。其他应收款155.3亿元,账龄集中在1-2年及3年以上,但坏账计提比例仅为5.7%,减值风险仍然存在。非流动资产主要为固定资产、在建工程和无形资产,其中固定资产综合折旧率4.3%,与行业均值基本持平,折旧政策较为合理,固定资产成新率53.7%,设备较为陈旧,未来面临一定更新压力。在建工程相对零散,单项规模普遍不高,较大的几项主要为煤矿技改工程及煤电一体化项目,转固进度正常,行业景气向好,减值风险相对可控。无形资产以土地使用权(53.5亿元)和采矿权(174.4亿元)为主,若按公允价值重估,存在一定增值空间。

盈利周期属性很强,行业回暖带动主业扭亏,可持续性较有保障。2014、2015年受煤价回落影响,公司主业利润持续下滑,亏损额分别为16.4亿元、34.7亿元,随着煤价反弹,2016年主业利润有所回升,但仍处于亏损状态,2017年随着全行业盈利强势复苏尤其是焦煤价格爆发式上涨,公司主业盈利成功扭亏,但规模相比同业仍然偏小。另外以采矿权价款返还及政府补助为主的非主业利润也是对公司盈利的重要补充,2015-2017年非主业贡献利润分别为34.8亿元、18.3亿元、13.9亿元,从历史数据及业务性质看,具有一定持续性。结合当前行业供需及政策环境判断,未来2-3年内煤价大概率呈横盘震荡走势,中枢有望维持在当前水平,公司业务资质较好,经营效率也在逐步提升,有望充分享受本轮行业景气周期红利,业绩好转有望持续。

经营获现能力较弱,再融资较有保障。受经营性应收项目持续扩张侵蚀,盈利变现效率不高,扣除存货规模变动对经营活动净现金流的影响后,2015-2017年经营活动净现金流/EBITDA均值仅为27.3%,经营活动净现金流年均规模25.9亿元,对流动负债覆盖率为2.2%,内源性偿债能力较弱。筹资主要依赖于银行信贷,2015-2017年银行信贷规模保持上升趋势,信贷渠道相对畅通,加上公司国企背景,再融资存在一定保障。根据公司投资计划,主要在建项目剩余投资36.3亿元,按照此前经营获现能力及投资节奏,未来投资支出基本可由经营活动现金流覆盖,融资缺口可控。

债务负担偏重,长短期偿债承压。截至2018年3月末,公司资产负债率与全部债务资本化比率分别为82.8%、78.0%,高于行业均值14.3、19.3个百分点,处于行业四份之三分位附近,总债务规模1540.2亿元,在总负债中占比为80.8%,短期债务/总债务为58.7%,货币资金/短期债务为34.7%,短期流动性承压。按照2015-2017年EBITDA年均规模测算,全部债务/EBITDA为18.7,EBITDA利息保障倍数为1.4,长期债务保障度偏低。

授信余额一般,融资较为便利。截至2018年3月末,公司获得银行授信总额1868.7亿元,剩余额度617.0亿元,对总债务覆盖率40.1%,融资条件较为宽松,近三年信用借款余额/银行借款余额均值为52.4%。截至2017年12月末,对外担保余额10.9亿元,对外担保比率2.7%。

四、企业调研

诚邀您参与调研,报名请联系:

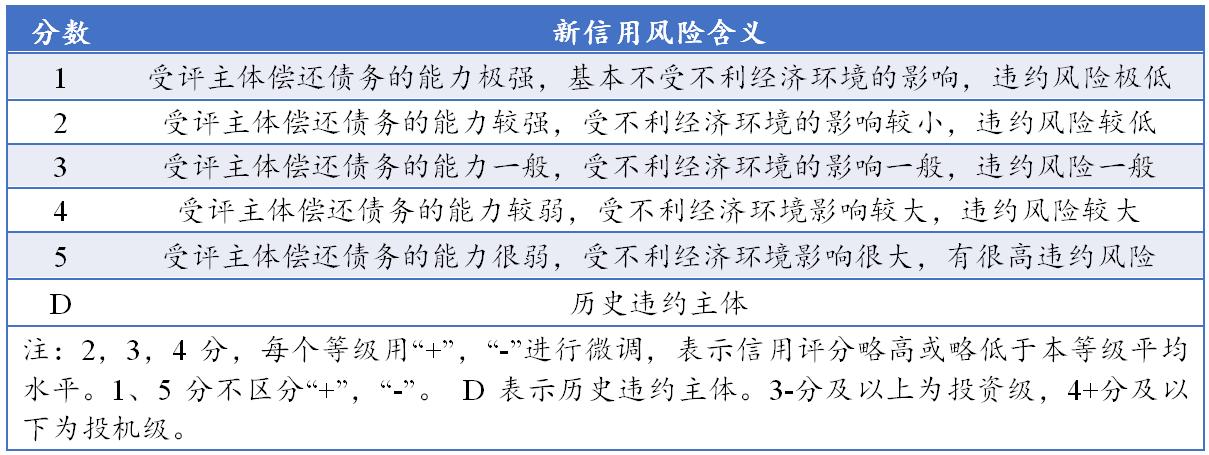

五、兴业研究评价体系分层定义

(一)评价符号定义

(二)各评价符号对应标杆主体举例说明

1分:一般为超大型国企、央企,具有国家层面垄断地位,等同于国家信用风险,对应外部评价超AAA。例如中央汇金、中国铁路总公司、中国银行、中国石油天然气集团公司等。

2分:一般为全国性较大型的国企或央企,行业龙头,规模优势较强;盈利较好(考虑补助),现金流较充足,融资渠道较通畅。例如中国华能集团有限公司、万科企业股份有限公司等。

3分:一般为国企或龙头民企,具有一定的规模优势,具有某些特定的竞争力;盈利能力尚可,债务负担略高,但获现能力较好,现金对债务具有一定的覆盖能力。例如北京首都开发控股(集团)有限公司、中国中煤能源股份有限公司、北京粮食集团有限责任公司、九牧王股份有限公司、广州医药集团有限公司等。

4分:一般满足以下的两个以上特征:民企或规模较小的国企;行业景气度较低或行业经营风险较大,同时自身优势不明显;财务表现为盈利能力较弱,债务负担较高;现金或利润对债务本息覆盖不足,资产质量一般或存在一定瑕疵;再融资渠道较紧。例如绿地控股集团有限公司、海航投资集团股份有限公司、现代牧业(集团)有限公司等。

5分:一般为过剩行业的主体,规模很小,经营层面缺乏竞争优势,负债率很高,利润常年亏损,经营现金净流量对本息的覆盖很弱,部分主体出现过重大风险事件。如湖北宜化化工股份有限公司、沈阳机床股份有限公司、西宁特殊钢集团有限责任公司、华晨电力股份公司等。

D:历史违约主体。如:丹东港集团有限公司、五洋建设集团股份有限公司、四川省煤炭产业集团有限责任公司等。

报告联系人

如果您有以下需求之一:

1、对今日新券研究结果有疑问;

2、交流新债研究方法;

3、定制化新券准入报告服务;

4、获取PDF版本报告。

欢迎联系:

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn