IFRS9的致命细节:债券与非标如何估值与分类

IFRS9下,大多数债券投资仍可以根据业务模式差异,计入三个科目;但可转债、减记型二级资本债等品种将无法通过SPPI测试,必须计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)科目。

在资管新规和IFRS9的双重影响之下,未来商业银行的表内投资除ABS外,全部资管产品都将计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL),由此将加大商业银行投资资管产品的利润和资本的波动性。

非标资产和非上市公司的股权资产,在公允价值上并不存在估值障碍,打破刚兑之后,可以使用估值技术进行估值。

对商业银行的ABS投资来说,不同的基础资产类型、产品的优先/劣后等级,将会影响其会计分类。

IFRS9下,三大科目之间的重分类条件将更加严苛。

IFRS9,债券投资,非标投资,结构化主体

在IFRS9和我国财政部《企业会计准则第22号——金融工具确认和计量》(财会[2017]7号,以下简称“新准则”)下,金融工具可以根据业务模式的差异,分别计入三个金融资产科目[1]。但是,对于附有特殊条款的债券(可转债、减记债)、部分ABS、以及部分非标准化债权资产等,则可能因为无法通过合同现金流测试(SPPI测试),而必须被分类为以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

IFRS9的金融资产分类原则相对清晰,但在理解和操作层面,却并不那么简单。国际会计准则理事会(IASB)在《国际财务报告准则第9号:金融工具(IFRS 9 Financial Instruments)》的附录中提供了准则的《操作指南(Application Guidance)》,作为准则的组成部分同时发布。《操作指南》中包括了对准则的详细解释和金融工具的会计计量案例。

本文将结合《操作指南》和我国市场中的实际合同条款,重点介绍和分析债券和结构化主体的在IFRS9下的会计分类和投资收益确认,以及合同现金流测试如何影响上述投资品种的会计分类。

一、特殊条款如何影响金融资产分类?

我们在此前的报告《IFRS9对商业银行报表有何影响?》[2]中,对于IFRS9下金融资产分类的原则进行了介绍,金融资产要通过合同现金流测试和业务模式测试,来决定最终的金融资产分类。其中,前者主要取决于金融工具的合同条款设计;后者取决于持有金融工具的目的(收取合同现金流量或出售金融资产等)。对于较为复杂的金融工具,显然分类的难点在于合同现金流测试。

根据财政部《企业会计准则22号——金融工具分类和计量》(财会[2017]7号)(以下简称“新准则”),在合同现金流测试中,如果合同现金流量特征,“与基本借贷安排相一致,即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付”(Solely payments of principal and interest,以下简称SPPI),则可以通过合同现金流测试(以下简称SPPI测试)。

所谓的“仅为对本金和以未偿付本金金额为基础的利息的支付”,其中,“本金是指金融资产在初始确认时的公允价值,本金金额可能因提前偿付等原因在金融资产的存续期内发生变动;利息包括对货币时间价值、与特定时期未偿付本金金额相关的信用风险、以及其他基本借贷风险、成本和利润的对价”[3]。

根据IASB的《操作指南》,判断金融资产的合同现金流是否符合SPPI特征,需要评估如下内容:

(1)利息是否“仅”包括货币时间价值、信用风险、基本借贷风险、成本和利润的对价?

例如,对于流动性风险和管理费用的对价属于基本借贷风险和成本的范畴,但是,挂钩股票价格或商品价格的金融工具,由于包含其他风险的对价,就超出了上述范畴。

(2)合同现金流支付的货币时间价值和信用风险的对价是否因利率错配和杠杆作用而被修正(修正的经济关系)?

所谓货币的时间价值(time value of money),指的是“利息要素中仅为时间流逝所支付的对价,不包括对持有期间的其他风险或成本所支付的对价”。货币的时间价值可能被利率错配和杠杆作用修正(modified),企业应当评估修正后的关系,是否仍然满足SPPI特征。

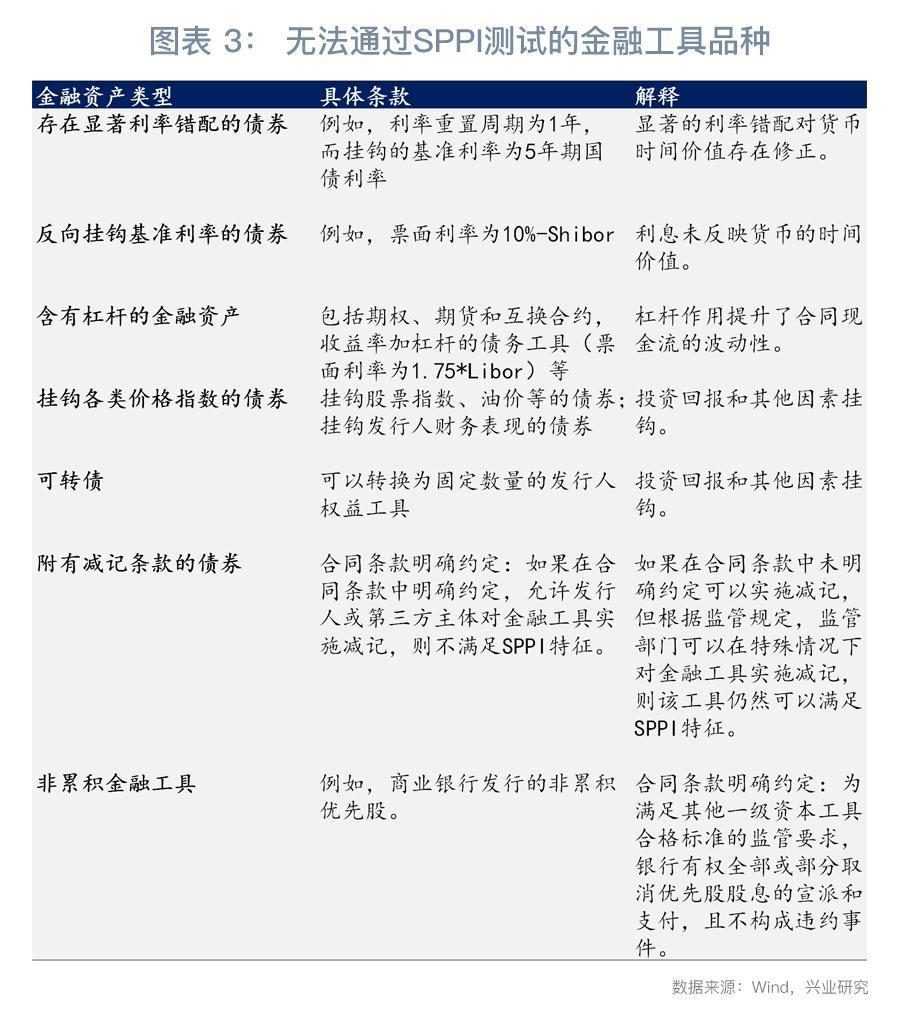

利率错配(interest rate mismatch),指的是“利率重置的频率和挂钩的基准利率期限之间的不匹配”。例如,某债券的利率重置周期为1年,而挂钩的基准利率为5年期国债利率,则二者之间存在一定的利率错配。企业应当评估实际合同现金流(如重置周期1年,基准利率5年期)和利率匹配的基准合同现金流(重置周期1年,基准利率1年期)之间的差异,如果存在显著的不同(significant different),则不满足SPPI特征。

杠杆作用(leverage),是“金融资产合同条款的一类特征,杠杆作用会增加合同现金流的波动性(variability),导致合同现金流不再反映利率的经济特征”。例如,期权、远期和互换合约属于含有杠杆的金融资产;此外,以乘数形式挂钩基准利率的浮息债券,也属于含有杠杆的金融资产,例如,票面利率为1.75*Libor的债券(目前我国尚无此类债券)。

(3)含有改变合同现金流的时间分布或金额的条款的金融资产,是否仍满足SPPI特征?

对于含有改变合同现金流的时间分布或金额的条款的金融资产,例如提前还款(提前赎回、回售)或延期支付条款,如果评估认为,提前还款或延期支付特征的公允价值非常小(可以含有对于提前还款或延期支付的合理补偿(reasonable additional compensation)),仍然满足SPPI特征,则可以通过SPPI测试。

二、含有特殊条款的债券投资的分类

对于不含特殊条款,本金和利息固定的一般债券,显然可以通过合同现金流测试,可以再进一步根据业务模式,分入三类金融资产。

对于含有特殊条款的债券等金融工具,常见的条款及判断如下:

(1)浮息债:判断的原则是利率是否“仅”包括货币时间价值、信用风险、基本借贷风险、成本和利润的对价,合同现金流支付的货币时间价值和信用风险的对价是否因利率错配和杠杆作用而被修正。

例如,挂钩基准利率的浮息债或者有利率上限的浮息债,以及挂钩通胀指数的债券,都可以通过SPPI测试;但是反向挂钩基准利率的浮息债(如票面利率为10%-Shibor),挂钩股价、商品价格等的债券,以及收益率含有杠杆的浮息债(如票面利率为1.75*Libor),或是内嵌期权、远期、互换等衍生工具的品种,重定价期限和基准利率期限存在严重利率错配的债券(如重置周期1年,基准利率5年期),无法通过SPPI测试。目前我国市场上的浮息债券,常见条款为基准利率+基本利差,但重置周期和基准利率期限可能存在错配,需要具体判断是否为严重利率错配,再进一步判断能否通过SPPI测试。

应当指出的是,我国商业银行发放的长期企业贷款利率,多数为挂钩贷款基准利率的浮动利息贷款,并且,后续重定价后挂钩的利率,仍然使用原始期限的基准利率(例如3年期的企业贷款,重定价周期为1年,挂钩的是3年期的贷款基准利率)。许志胜和刘晓佳(2012)[4]认为,我国银行业的大多数长期法人贷款存在一定程度上的利率错配,但是这种现象产生于我国特定的利率形成机制,是否应当认定为不满足SPPI特征,存有一定的争议。

(2)提前或延期支付:根据《操作指南》,如果提前或延期支付的金额,主要是未偿还的合同现金流,加上对于提前还款或延期支付的合理补偿(reasonableadditional compensation),不改变合同现金流的SPPI特征。常见的提前或延期支付条款如:1)回售条款;2)赎回条款;3)延期兑付条款;4)利息递延支付条款。

典型的例子是我国市场上发行的永续债券,常见的条款组合为:1)票面利息为定期重置的浮动利息;2)附有定期赎回条款(或者延期兑付条款);3)同时附有利息递延支付条款,未支付的利息及其孳息累积至后续付息日,在未付清递延利息及其孳息之前,发行人不得向普通股股东分红、减少注册资本,若企业行使赎回权(或不行使延期兑付权),需要按照面值加应付利息(包括所有递延利息及其孳息)兑付债券。由此可以看出,上述永续债券虽然附有赎回条款(或者延期兑付条款)以及利息递延条款,但是,发行人仍然有兑付合同本金和利息的义务,合同现金流满足SPPI特征,可以通过SPPI测试。

(3)抵押物:对于附有抵押物的金融资产,需要结合追索权判断。对于有完全追索权(full recourse)的抵押贷款(如我国的住房抵押贷款),如果合同现金流符合SPPI特征,仍然可以通过SPPI测试;但是,对于无追索权(Non-recourse)的金融资产,由于合同现金流仅来自于债务人的某项资产或资产组合,此时,需要穿透(look through)至基础资产(underlying asset)的现金流,进一步判断其现金流是否可以通过SPPI测试(详见下文对结构化主体的分析)。

(4)转股条款:含有转股条款的金融工具,由于合同现金流和股价的表现挂钩,不仅限于货币时间价值、信用风险、基本借贷风险、成本和利润的对价,无法通过SPPI测试。

(5)减记条款:《操作指南》指出,含有减记条款的金融工具,如果在合同条款中明确约定,允许发行人或第三方主体对金融工具实施减记,则不满足SPPI特征;如果在合同条款中未明确约定可以实施减记,但根据监管规定,监管部门可以在特殊情况下对金融工具实施减记,则该工具仍然可以满足SPPI特征。例如,我国商业银行发行的减记型二级资本债券,通常在合同条款中明确约定:“当触发事件发生时,发行人有权在无需获得债券持有人同意的情况下自触发事件发生日次日起不可撤销地对本期债券以及已发行的其他一级资本工具的本金进行全额减记,任何尚未支付的累积应付利息亦将不再支付”,因而无法通过SPPI测试。

三、结构化主体的分类

1、分类的原则

根据IASB的《操作指南》,结构化主体的分类应当遵循如下原则和判断:

(1)穿透原则(look-through):

对于无追索权(Non-recourse)的金融资产,应当穿透至基础资产,判断合同现金流是否满足SPPI特征;执行穿透原则时,应当穿透至产生(creating)(而非传递(pass through))现金流的最底层资产池。

(2)偿付顺序:

偿付顺序本身不影响对合同现金流模式的判断,如果次级债务工具(subordinated instrument)的合同现金流符合SPPI特征,也可以通过SPPI测试。

(3)分级产品:

分级产品的SPPI测试同时涉及对该等级金融产品本身(tranche)和基础资产(underlying asset)的合同现金流模式的判断。

1)该等级(未穿透)的合同现金流,应该符合SPPI特征;

2)基础资产的合同现金流,也应该符合SPPI特征(资产池中应当包含一个或多个符合SPPI特征的金融工具,可以包含降低现金流波动的工具(如利率上限或下限),可以改变现金流的结构,但仅限于将利率改变为浮动或固定、改变币种、改变现金流的时间);

3)该等级对基础资产池的信用风险暴露水平,应当小于或等于投资整个基础资产池的信用风险暴露水平(例如,该等级的信用评级高于或等于整个资产池的信用评级)。

以某信贷资产支持证券为例,基础资产为信贷资产,其优先档的票面利率为基准利率+基本利差;次级档无票面利率,在优先档的本金清偿之前的期间,每年向次级档支付不超过5%的期间收益,优先档的本金完全清偿之后,开始支付次级档的本金及剩余收益。根据上述的判断标准,基础资产池的合同现金流符合SPPI特征,同时,优先档满足SPPI特征,同时信用风险小于整个资产池信用风险,可以通过SPPI测试;次级档的合同现金流不符合SPPI特征(无兑付本金和利息的义务),同时信用风险大于整个资产池信用风险,无法通过SPPI测试。

2、结构化主体的具体品种分类

在IFRS9下,各类结构化主体的SPPI测试的可能结果如下:

公募基金:无法通过SPPI测试,全部计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

理财产品:保本保收益的理财产品,且基础资产满足SPPI特征,可以通过SPPI测试;但保本浮动收益、非保本理财的理财产品,均无法通过SPPI测试。

ABS:基于购买的分级产品份额和基础资产的合同现金流的特征,具体判断。必须同时满足上述的分级产品合同现金流判断的三点要求,才能通过SPPI测试。对于ABS产品而言,这意味着,一是基础资产池要通过SPPI测试,要求基础资产池中含有SPPI特征的资产(例如信贷资产),以收费收益权、不动产等作为基础资产的ABS,其基础资产不符合SPPI特征,无法通过SPPI测试(相关研究请见《新会计准则对ABS投资端的影响》[5]);二是投资者购买的份额本身要通过SPPI测试,这要求该层级支付的现金流符合SPPI特征,同时其风险水平小于或等于整个基础资产池,由于对ABS的次级档投资者来说,享有的是对优先档投资者本金兑付之后的剩余权益,不存在兑付本金和利息的义务,而ABS的优先档和次级档之间存在风险转移,次级档的风险水平通常高于整个基础资产池,这意味着大多数的ABS次级档产品,无法通过SPPI测试。

其他非标资产(信贷类、票据类非标):根据购买的金融产品和基础资产的合同现金流,具体判断;如果产品存在分级,还要通过分级产品的SPPI测试。

满足资管新规(征求意见稿)要求的资管产品(不含ABS):应当指出的是,根据资管新规(征求意见稿)的要求,资管产品要打破刚兑、实行净值化管理。满足资管新规要求的资管产品,由于不能承诺兑付本金和利息,无法通过SPPI测试,将全部计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

可以看出,相对于2006年版《金融工具准则》(以下简称“老准则”),对于商业银行的结构化主体投资而言,计入以公允价值计量且其变动计入当期损益的金融资产科目(FVTPL)科目的资产占比将大幅提升。具体而言:

(1)公募基金:在老准则下,计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)的主要是交易账簿的公募基金投资(以货币基金为主),而新准则下所有的公募基金投资(包括交易账簿和银行账簿中的货币基金和债券基金)都将计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL);

(2)理财产品:在老准则下计入应收款项类投资和可供出售金融资产,而新准则下存量的保本浮动收益、非保本理财,以及符合资管新规(征求意见稿)要求的理财产品将全部计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL);

(3)ABS、其他非标资产(信贷类、票据类非标):在老准则下计入应收款项类投资和可供出售金融资产,在新准则下,将有部分ABS(尤其是ABS次级档)和非标资产将计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL);

(4)满足资管新规(征求意见稿)要求的资管产品(不含ABS):全部计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

四、IFRS 9 对商业银行债券和结构化主体投资的影响

总体而言,IFRS9 对我国商业银行的债券和结构化主体投资将产生深远的影响:

(1)在债券投资方面,我国市场上的大多数债券品种(包括普通固息债券、期限匹配的浮息债、永续债、附有提前赎回或回售条款的债券)的合同条款仍可以通过SPPI测试,由投资者根据业务模式差异,分别计入三个科目;但有些债券或类固收品种(包括可转债、期限错配的浮息债、二级资本债、商业银行发行的非累积优先股),可能无法通过SPPI测试,就必须计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

(2)在资管新规和IFRS9的双重影响之下,未来商业银行的投资,除ABS外,全部资管产品都将计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL),这将加大商业银行投资公募基金(包括货基和债基)、同业理财、非标资产(信托计划及券商资管计划)所带来的利润波动,进而也会对银行的资本充足率产生影响。

资管新规(征求意见稿)明确规定:“存在以下行为的视为刚性兑付:(一)资产管理产品的发行人或者管理人违反公允价值确定净值原则对产品进行保本保收益。……”由于资管产品打破刚性兑付,实行净值化管理,不能承诺兑付本金和利息,因而无法通过SPPI测试,都将计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

以公允价值计量的金融资产(包括以公允价值计量且其变动计入当期损益的金融资产(FVTPL)和以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI)),其公允价值变动,应当计入当期损益(未分配部分计入留存收益)或其他综合收益,而留存收益和累计其他综合收益,都属于核心一级资本的构成;也就是公允价值计量的金融资产,其公允价值变动将导致核心一级资本的波动。资管新规和IFRS9的双重影响之下,资管产品全部计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL),将导致资管产品的净值波动,直接影响银行的当期利润和核心一级资本。

(3)对于非标资产,不存在估值障碍,打破刚兑之后,将全面计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)科目,使用估值技术进行估值。

IFRS 9对金融资产的分类标准中不再考虑“在活跃市场中有无报价”,而仅根据合同现金流和业务模式分类;这意味着,不符合SPPI特征的非标资产,即使没有活跃市场报价,也必须纳入以公允价值计量且其变动计入当期损益的金融资产(FVTPL),采用公允价值计量。

根据财政部现行的《企业会计准则第39号——公允价值计量准则》(财会[2014]6号)(我国财政部根据2013年生效的《国际财务报告准则第13号:公允价值计量(IFRS 13 Fair Value Measurement)》制定,目前IASB未对IFRS13做进一步修订),公允价值计量允许采用的估值技术包括市场法、收益法和成本法三类,用于估计的输入值分为报价、可观察值和不可观察值三个层次(相关研究请见《资管新规下的非标、估值等问题解析》[6])。事实上,市场上已经有会计师事务所提供非标资产估值的相关系统和服务。

由此,我们认为,从会计准则和估值技术上,非标资产估值没有根本障碍。

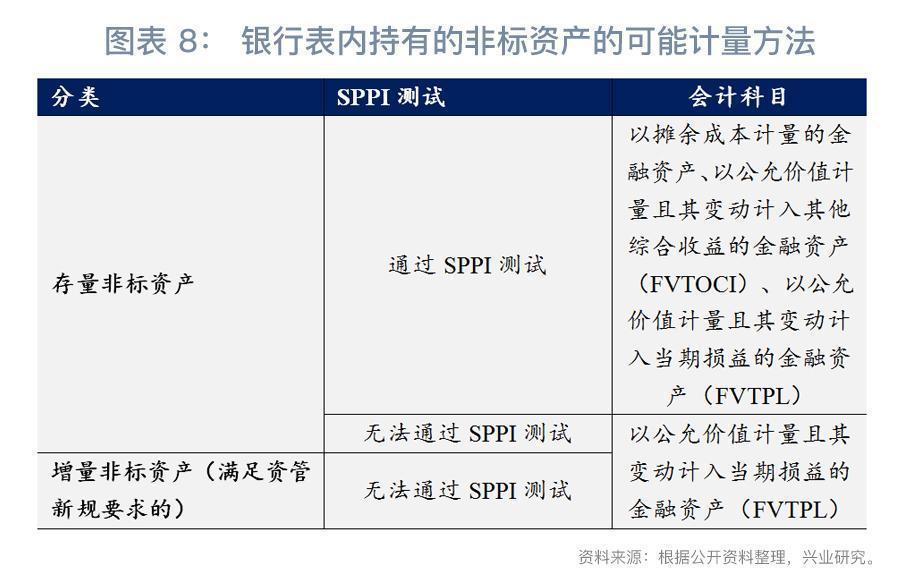

在IFRS9下,银行表内投资的非标资产,除了部分存量的、满足SPPI特征的非标资产(此类资产可以摊余成本法估值)以外,其他非标资产(包括存量的、不满足SPPI特征的非标资产,以及资管新规下的非标资产)将全部计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)科目。

在IFRS9和资管新规下,资管产品投资的非标资产的会计分类,将同时取决于资管产品的估值方法要求和非标资产的合同现金流特征。若未来允许某类型的资管产品采用摊余成本法,则该资管产品持有的部分非标产品(比如可以通过SPPI测试的信贷类非标)可以使用摊余成本法。例如,目前证监会对基金会计的相关核算要求[7]中,非定制化的货币基金的债券投资可以使用摊余成本法(债券投资可以通过SPPI测试);而债券基金的债券投资则使用市值法。

(4)非上市股权投资无法通过SPPI测试,可以采用估值方法估算其公允价值。3月30日,基金业协会已经根据《企业会计准则第39号——公允价值计量准则》(财会[2014]6号)和《企业会计准则第22号——金融工具确认和计量》(财会[2017]7号),发布了最新的《私募投资基金非上市股权投资估值指引(试行)》,明确规定私募投资基金持有的非上市股权投资,应当采用公允价值计量,并提出了常用的5种估值方法,其中,参考最近融资价格法、市场乘数法、行业指标法属于市场法,现金流折现法属于收益法,净资产法属于成本法。上述指引的发布,一方面可以给商业银行资管产品持有的非上市股权投资的会计核算提供借鉴;另一方面,非上市股权和非标资产都属于无活跃市场报价的资产,这也可以为非标资产的估值提供借鉴。

(5)对商业银行投资ABS来说,基础资产类型不同、产品的优先/劣后等级不同,都将对其会计分类造成影响。如果ABS的基础资产不满足SPPI特征(如收费收益权、不动产),或是购买的ABS份额属于不满足SPPI特征的次级档(如自持的ABS次级档),都将计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)科目。这意味着,今后商业银行投资ABS,除了考虑投资收益和风险外,还需要关注各类ABS品种的会计分类差异,这直接决定了商业银行购买的ABS产品对当期利润的影响。

(6)重分类要求方面,虽然新准则允许三个科目之间的重分类,但实际上重分类的条件非常严苛:1)根据新准则,“企业改变其管理金融资产的业务模式时”,应当对金融资产进行重分类,然而,应当指出的是,根据《操作手册》,重分类被视为是十分罕见(very infrequent)的行为,因为只有“改变业务模式”才能进行重分类,但“改变业务模式”指的是由企业的高管决定、并对外宣告的,对经营活动有重大影响(significant to its operations)的调整,例如收购或处置业务条线(business line)等,如果仅仅是单一资产持有动机的改变,不能认为是“业务模式改变”,因而无法据此进行重分类;2)摊余成本所计量的金融资产业务模式是“以收取合同现金流量为目标”,根据《操作手册》,“以收取合同现金流量为目标”的业务模式可以在“不频繁(即使规模较大)”或者“规模非常小(即使较频繁)”的情形下有出售资产的行为[9],但《操作手册》目前尚未对出售的“频率”和“规模”给出具体的量化指标;3)在“业务模式改变”的前提下,事实上,也只有满足SPPI特征的金融资产(如债券)可以重分类,不满足SPPI特征的金融资产(如公募基金、资管新规下的资管产品),只能计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL)科目,无法重分类;4)投资之初即指定计入以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI)科目的“非交易性权益工具”,一经指定,不得撤销。关于新旧准则的重分类要求和会计处理的差异,详见《IFRS9对商业银行报表有何影响?》[10]。

(7)从新旧会计准则转换对银行净资产的影响来看,目前部分H股上市银行披露了采用新会计准则后,2018年1月1日净资产变动的预估规模,从披露数据的22家银行来看,大多数银行的净资产规模将有不同程度的下降,大约在净资产规模的1~6%之间。

这主要是因为,新准则要求追溯调整,“企业应当按照本准则的规定对金融工具进行分类和计量(含减值)……金融工具原账面价值和在本准则施行日的新账面价值之间的差额,应当计入本准则施行日所在年度报告期间的期初留存收益或其他综合收益”。新准则下,摊余成本计量的金融资产,采用预期损失模型计提的信用风险减值有所上升,导致金融资产的账面价值下降,虽然金融资产分类的改变,也可能导致金融资产的账面价值波动,但前者的影响占据主导地位,留存收益或其他综合收益的下降导致了净资产的下降。

注:

[1] 相关研究请见我们此前发布的报告《IFRS9对商业银行报表有何影响?》https://app.cibresearch.com/shareUrl?name=000000006218473101625dc05be67244

[2] https://app.cibresearch.com/shareUrl?name=000000006218473101625dc05be67244

[3] 见财政部《企业会计准则第22号——金融工具确认和计量》(财会[2017]7号)。

[4] 许志胜, 刘晓佳. 《IFRS9金融工具》有限修订解读及对中国银行业的影响分析[J]. 金融会计, 2013(8):13-18.

[5] https://app.cibresearch.com/shareUrl?name=0000000062852c5e0162b2fe1ae979bf

[6] https://app.cibresearch.com/shareUrl?name=000000005fde7bbf015fdecd88fd0000

[7] 见《证券投资基金会计核算业务指引》,《中国证券投资基金业协会估值核算工作小组关于2015 年 1 季度固定收益品种的估值处理标准》,《公开募集开放式证券投资基金流动性风险管理规定》。

[8] https://app.cibresearch.com/shareUrl?name=0000000062852c5e0162b2fe1ae979bf

[9]《操作手册》的原文为:In particular, suchsales may be consistent with a business model whose objective is to holdfinancial assets in order to collect contractual cash flows if those sales areinfrequent (even if significant in value) or insignificant in value both individuallyand in aggregate (even if frequent).

[10] https://app.cibresearch.com/shareUrl?name=000000006218473101625dc05be67244

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn