银行业会有供给侧改革吗?—金融同业观察第二期

近期市场关注我国银行业出现兼并收购的可能性。事实上,相对于其他金融子行业,目前银行业具有数量众多和龙头效应显著的特点:一方面中国银行业机构数目大、层级多,另一方面国有银行和股份制总资产规模、信贷规模均占主导。根据银监会数据披露,2017年底我国银行业金融机构近4500家,资产规模近250万亿元,其中四大行和股份制银行总资产规模占比70%以上。

本文重点探讨银行业进行兼并重组的可能性。我们认为这种可能性来自两个方面,一是后续行业有出现促进兼并重组事件的催化剂,特别是显著的风险事件,二是其他主体有意愿进行接管和重组,我们重点关注不同主体如何看待银行的牌照价值。分析之前,我们先看中国金融业实际发生过供给侧改革的一个行业:证券业。

经验:证券业的供给侧改革

自1985年我国第一家券商成立,证券行业先后经历了4次并购重组阶段。证券业在2004年-2006年发生较大规模的并购重组浪潮。当时券商的自营业务属性强,在第三方托管体制尚未建立下,券商存在违规挪用客户保证金和客户债券,违规开展理财业务等行为,并由此开展自营业务,这又进一步放大了风险。2004年前后,券商经营风险集中爆发,截止2004年7月,公布半年报告的56家券商中有20家亏损。同年8月,证监会开展全面综合治理,要求一批证券公司退出竞争,促进行业集中度提升。

重组方式既有政策性的“拉郎配”重组也有市场化兼并。从市场化的角度,实力雄厚的优质公司愿意参与并购:一方面,券商收入弹性较大且有熊牛转换带来的激增预期,2004年左右证券业佣金率处于千三以上的较高水平,证券行业的手续费收入提升可受益于后续熊牛转换带来的交易量扩张,进而提高ROE水平;另一方面,2003年券商的经纪业务收入占营业收入60-80%,当时基本没有互联网券商的商业模式,通过收购问题券商可进一步吸收物理营业网点,提高经纪业务集中度。

从我国证券业2004-2006年格局变化看,当时行业出现兼并重组依赖了三个条件:一是行业有风险事件出现,“坏孩子”可以水落石出,二是证券公司牌照价值较强,即使面对风险券商,各类金融机构也有动力角逐,同时政府处于维稳动机进行推动,这大大加快了行业整合的时间。

现状:银行业的格局

银行业现有银行类型结构从数量上看呈现金字塔形,截止2018年1月,银行业总资产规模247.6亿元,这主要包括五大国有银行,12家股份制银行,134家城商行,超过1000家农商行以及更为庞大的农村信用社、以及邮储银行、民营银行、政策性银行等金融机构。

由于负债端相对依赖于同业批发性融资,金融去杠杆以来,现阶段城商行盈利水平降低最快,目前呈现出盈利水平国有大行>农商行>股份制银行>城商行的局面。从资产利润率(ROA)来看,五大行和农商行平均水平高于股份制和城商行。考虑了杠杆运用后,2017年12月末,商业银行的ROE为12.56%,五大行及股份制银行ROE水平14%左右,从公开财务信息的城商行与农商行的ROE水平来看,ROE水平集中在10%-15%,城商行整体盈利水平略低,ROE低于10%的银行占比约18%。

从区域分布来看,中小银行集中在中东部地区。城商行在东部地区分布相对集中,数量和资产规模占比相对较高。农商行数量在中部、东部地区相对集中,其中东部地区资产规模占比较高。

尽管不同类型的银行盈利能力差异大,银行业牌照仍是社会关注的“香饽饽”。原因在于金融去杠杆下,新牌照发放困难,这提高了银行的准入门槛,相当于提升了特许经营价值。全国性商业银行格局整体较稳定,主要增加有由农信社改制成的农商行和新筹建的民营银行、村镇银行,全国性的牌照并没有新增发放。同时随着对互联网金融、P2P主体纳入严厉的监管,商业银行吸收公众存款等功能的独占性在提升。

风险:银行业整合的催化剂在哪里?

我们曾分析过金融机构潜在风险,这表现在区域风险、治理风险、流动性风险等。对于国有大行和股份制银行,全国性银行是全国金融系统的肱股之臣,大而不倒,抵御风险能力强;而对于中小商业银行,当前的经营环境和监管政策对某些银行并不“友好”,治理结构或业务经营的困境都可能触发潜在风险。我们重点分析治理结构、信贷业务、金融市场业务带来的风险暴露。

治理结构上,我们建议关注可能存在内部人控制的地方性银行。部分股东信贷集中度过高,资产质量存隐患,坏账风险风险高;关联交易下易产生利益输送。在这种情况下,银行成为股东取款机,这有风险暴露的可能性。特别是近期民营金控集团风险事件出现,这符合之前兴业研究金融组策略观点。2018年度策略报告《从春秋到战国:分化的开始》,我们认为:民营背景金融机构受到的监管在加强。考虑到部分民营“金融大鳄”扰乱了资本市场秩序,去杠杆进程下,预计民营金融机构监管力度增加,“系族”企业囤积金融牌照也可能被叫停,未来不排除民营金融牌照对外转让的事件发生。

以信贷为主的中小银行,客户多集中在本地,目前在经济复苏特别是上游产业经济效益提升显著的情况下,信贷资产质量平稳,截止2017年12月,商业银行不良率1.74%,全年保持稳定,关注类贷款占比3.49%,较上年末下降0.38%,农商行加快不良资产的出清,全年不良率上升较快。同时银行的坏账暴露的周期较长,在此期间银行可运用多种展期工具,坏账在长久期中逐渐消化。我们预计区域银行因大规模坏账问题出现困难的可能性较低。

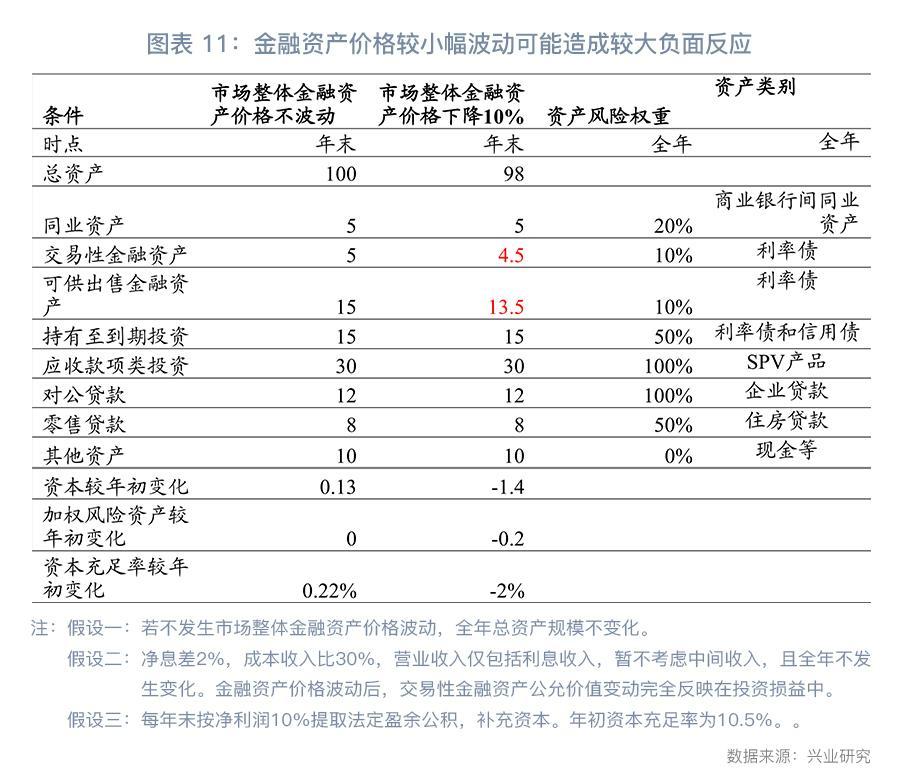

信贷业务风险降低的同时,但不应忽略金融市场和同业业务带来的风险。这体现在:(1)资负结构错配存在流动性风险。近年来长久期资产搭配短久期负债的结构下资产负债表迅速扩张,“短期限同业负债+长期限金融资产”赚取息差,但利率上升并持续维持较高水平,负债成本先迅速上升,这可能出现流动性问题,特别是部分城商行对批发性融资依赖较大,资产端金融资产占比较大;(2)表外隐形杠杆支撑规模扩张,这进一步放大了相关业务风险。最终,以公允价值计价的金融资产市场价格波动影响资本充足率,这会造成相关金融机构的风险。根据下表的测算,金融资产的小幅波动就可对资本充足率有巨大杀伤力。

虽然现实中金融机构直接购买债券标准化资产杠杆水平并不高,我们假设的可能性大。但不排除部分银行购买了SPV结构下的产品,由于相关产品主要来自于非银金融机构。由于资本金限制,相关机构难以进行刚兑,如果会计上计入公允价值计价的项目,这将会对资本充足率有实质影响。

接管:银行牌照能吸引哪类机构?

当前银行清算破产破产机制缺位,进入市场化程序的“真实破产”很难,和证券业2003-2004年的情况类似,如果区域金融机构出现风险,预计后续各类型金融机构进行接管的可能性较大,我们展望不同类型金融机构的动机。

五大行及邮储:从市场化的角度看,相关银行资源互补性小,预计进行接管的意愿不强。国有大行自身营业网点铺设全面,负债端成本稳定,2017年9月,五大行的存款占负债比79%。且大行近年在着手解决人员冗余问题,再进行人员扩张的动力偏弱。

股份制银行:从负债角度出发,存在重组接管意愿。由于部分中小银行负债端存款占比高并稳定,客户集中于乡镇地区客户,收购该类银行可获取相对低的负债来源。2016年末,农商行存款占负债比73%,而股份制和城商行存款占比约59%和64%。金融市场批发性融资成本上升,监管限制增加下,核心存款的争夺激烈。在这种情况下,如果区域银行出现经营困难,从负债获取的角度上,股份制银行有动机进行重组接管。

城商行:基于负债和跨区经营的角度,开展重组接管的意愿较强。除早期率先在外省设立分支机构的大型规模城商行外,多数城商行的经营区域主要所在城市区域为主,重组后既可以实现跨区域经营,拓展经营业务范围和规模效应。如河南省整合全省内13家城商行并吸纳部分农信社后建立了中原银行。截止2017年6月,中原银行总资产规模达4580亿元。

省联社:整合省内农信系统整合的意愿较强。我国农信系统中,省联社、银行股东、地方政府多头治理成为农信机构治理的困局,在这种情况下省联社也有动力进行市场化转型。我们在《省联社的变革》报告中分析过省联社的可能的转型方向,这既有与省内实力较强的农商行合并,也有以参股控股的方式参股省内农信社,或成立金控公司等。如果省联社考虑市场化角度进行转型,整合经营困难的地方农信系统可能是有吸引力的选择。

民营企业和金控平台:从产融结合的角度看,有意愿参与银行股权转让,但实际难度较大。目前实体经济融资难和融资贵的问题仍然非常显著,如根据中国社会融资成本指数,当前中国社会平均融资成本约7.6%,大幅高于银行贷款约6.6%的水平,民营企业有较强意愿通过获取金融牌照打通产业端与负债端。但实际难度比较大,当前金融控股公司是监管的重点关注领域,2018年1月公布的《商业银行股权管理暂行办法》要求对股东实行穿透管理,对借助资本市场、金融产品对银行举牌行为进行限制。

总结:什么情况下银行业最有可能出现供给侧改革?

根据上文分析,行业出现兼并重组机会在于催化剂(如风险事件出现)和机构的接管动机。我们认为后续银行业最有可能出现供给侧改革的情景在于:金融去杠杆持续进行会造成部分金融机构实质经营困难,同时监管部门可以放开股权转让的限制,这使得接管相关金融机构成为了可能。

金融去杠杆的持续时间可能会超过市场的普遍预期。根据刘鹤先生2018年1月在达沃斯世界经济论坛表述,“针对影子银行、地方政府隐性债务等突出问题,争取在未来3年左右时间,使宏观杠杆率得到有效控制”。

在金融持续去杠杆的情况,部分银行经营风险的实质扩大成为了可能。同时我们要关注银行股权转让的限制的放开。当以上两个条件均具备时,我国银行业也会有出现兼并整合的可能性。

附:银行股权转让面临的限制

限制1:监管批准。2018年1月公布的《商业银行股权管理暂行办法》明确规定 “投资人及其关联方、一致行动人单独或合计拟首次持有或累计增持商业银行资本总额或股份总额百分之五以上的,应当事先报银监会或其派出机构核准。”今后股权转让的限制首先来自于监管部门的核准,限制资本市场举牌行为。

限制2:持股比例限制。2017年的系列报告中《城头变换大王旗——我们的金融评级之治理风险》总结归纳过城商行农商行最高持股限制,以及参控股银行数量限制(即“一参一控”)。

限制3:股东资质限制。2010年的《中国银监会办公厅关于加强中小商业银行主要股东资格审核的通知》(银监办发[2010]115号)中表明尽量避免限制性行业或企业的投资者入股。

服务支持人员

-

杜晓曦021-2285275718742055428duxiaoxi@cib.com.cn

-

叶琳021-2285275515800339758lin.ye@cib.com.cn